Tamanho e Participação do Mercado de Confeitaria de Açúcar da América do Norte

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

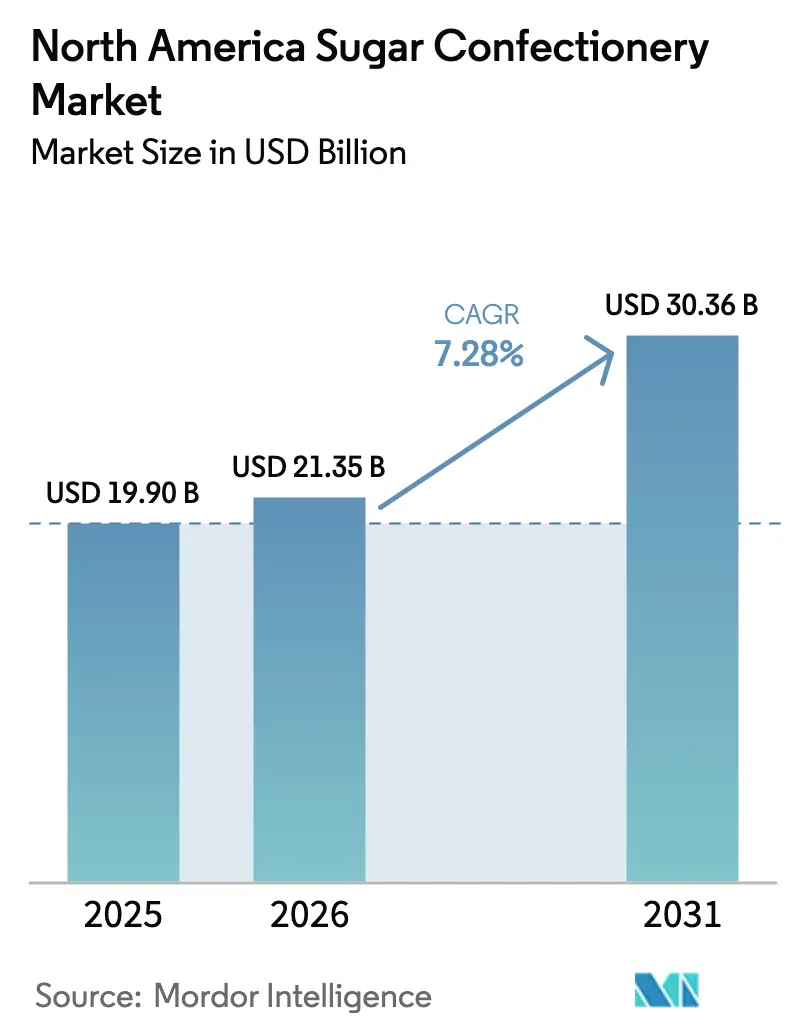

| Tamanho do mercado no ano base (2025) | 19.90 Bilhões de dólares |

| Tamanho do Mercado (2026) | 21.35 Bilhões de dólares |

| Tamanho do Mercado (2031) | 30.36 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 7.28% CAGR |

| Concentração do Mercado | Baixo |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Confeitaria de Açúcar da América do Norte por Mordor Intelligence

O tamanho do mercado de confeitaria de açúcar da América do Norte deve crescer de USD 19,90 bilhões em 2025 para USD 21,35 bilhões em 2026 e está previsto para atingir USD 30,36 bilhões até 2031, a um CAGR de 7,28% no período de 2026 a 2031. O aumento das preocupações com a saúde relacionadas ao açúcar adicionado está impulsionando a demanda por produtos premium, levando os fabricantes a reformular receitas, oferecer embalagens de controle de porção e expandir linhas de produtos indulgentes. Gomas e gelatinas lideram o mercado, apoiadas por novos sabores, texturas liofilizadas e expansões de capacidade, como a fábrica da HARIBO em Wisconsin. Pirulitos, embora menores, são os de crescimento mais rápido devido ao apelo nostálgico e aos ingredientes funcionais. As embalagens estão migrando de porções individuais para multipacks, atendendo às tendências do comércio eletrônico e das lojas de atacado. Embora os produtos da faixa popular dominem, as linhas premium e artesanais estão crescendo rapidamente, impulsionadas por receitas com rótulo limpo, fornecimento transparente e embalagens para presentes.

Principais Conclusões do Relatório

- Por tipo de produto, pastilhas, gomas e gelatinas lideraram com 35,62% da participação do mercado de confeitaria de açúcar da América do Norte em 2025, enquanto os pirulitos registraram o maior CAGR previsto de 7,95% até 2031.

- Por tipo de embalagem, os formatos de porção individual capturaram 63,55% do tamanho do mercado de confeitaria de açúcar da América do Norte em 2025; os multipacks estão a caminho de expandir a um CAGR de 7,32% até 2031.

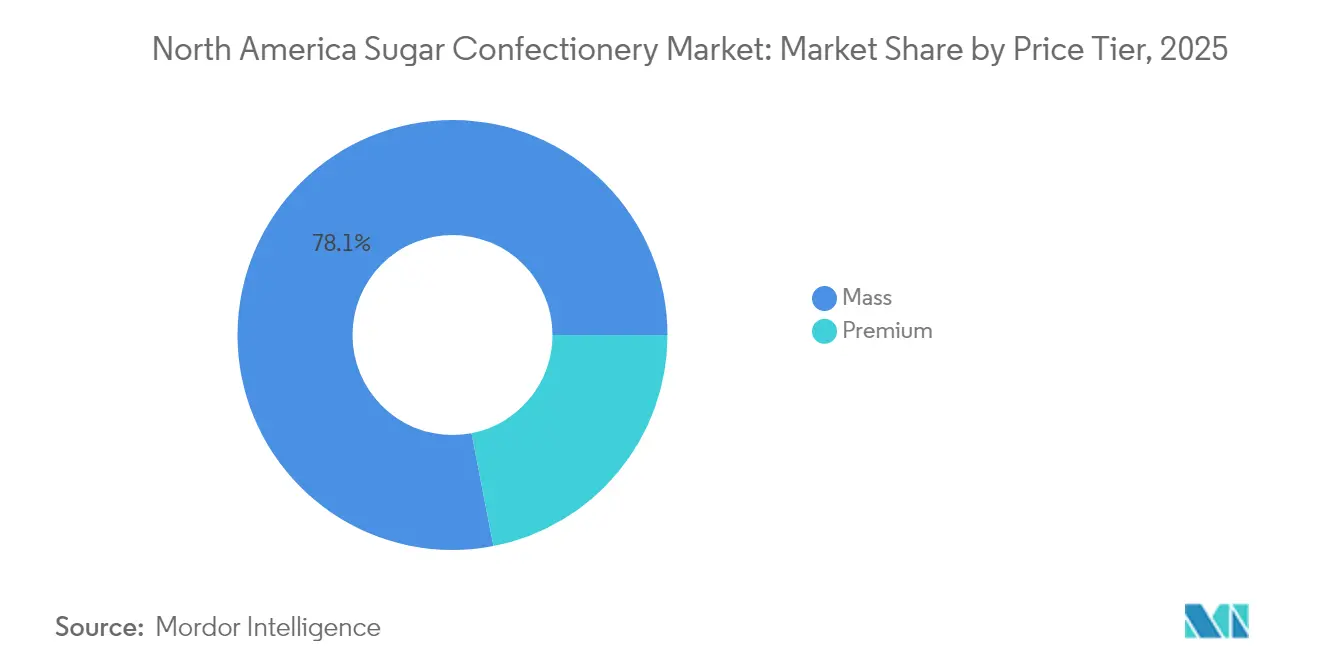

- Por faixa de preço, o segmento popular respondeu por 78,05% das vendas de 2025, enquanto a confeitaria premium avança a um CAGR de 7,64% até 2031, superando o mercado geral.

- Por canal de distribuição, supermercados e hipermercados detinham 44,88% de participação em 2025, mas o varejo online é o canal de crescimento mais rápido, com um CAGR previsto de 8,62% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Confeitaria de Açúcar da América do Norte

Análise de Impacto dos Impulsionadores*

| Impulsionadores | (~) % de Impacto no CAGR Previsto | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Lançamentos de Produtos Inovadores e Ofertas de Edição Limitada Atraem a Atenção dos Consumidores | +1.2% | Estados Unidos, Canadá, com extensão ao México | Curto prazo (≤ 2 anos) |

| Campanhas Agressivas de Marketing e Promoção por Grandes Marcas Influenciam o Comportamento de Compra | +0.8% | Em toda a América do Norte, concentrado nas áreas metropolitanas dos EUA | Curto prazo (≤ 2 anos) |

| Premiumização e Posicionamento Artesanal | +1.0% | Centros urbanos dos Estados Unidos e do Canadá | Médio prazo (2 a 4 anos) |

| Crescimento Omnicanal via Comércio Eletrônico, Lançamentos Direto ao Consumidor e Marketplaces de Varejistas | +1.5% | Estados Unidos, Canadá, emergindo no México | Médio prazo (2 a 4 anos) |

| Descoberta Liderada por Redes Sociais e Influenciadores Acelerando Testes Virais de Novos Sabores e Itens Sazonais | +0.9% | Estados Unidos, Canadá, demografias voltadas para o público jovem | Curto prazo (≤ 2 anos) |

| Rótulo Limpo e Transparência Aumentam a Confiança e a Troca de Marca em Ocasiões Familiares e de Lanche Escolar | +0.7% | Estados Unidos, Canadá | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Lançamentos de Produtos Inovadores e Ofertas de Edição Limitada Atraem a Atenção dos Consumidores

Em 2024, a Mars lançou vários novos produtos, incluindo M&M's Pasta de Amendoim & Geleia, uma versão liofilizada do Skittles chamada Skittles Pop'd, e múltiplas variantes do Snickers, demonstrando seu foco em inovação acelerada de produtos. A Hershey também lançou Kit Kat Duos e Reese's Caramel Big Cup, com o objetivo de atrair consumidores com ofertas únicas e incentivar a experimentação de produtos. Lançamentos de edição limitada, frequentemente vinculados a eventos sazonais ou tendências culturais, provaram ser altamente bem-sucedidos, alcançando taxas de venda 25 a 35% superiores às dos produtos regulares. Esse sucesso levou as marcas a adotar um ciclo de inovação contínua, em vez de se limitarem a atualizações anuais de produtos. O lançamento do Tic Tac Chewy pela Ferrero em 2024 destaca uma mudança de estratégia, expandindo-se além das pastilhas de menta tradicionais para atrair consumidores mais jovens que preferem texturas mastigáveis em vez de comprimidos. Além disso, os doces liofilizados, uma tendência impulsionada pelo TikTok sob a hashtag #candy, passaram de confeiteiros de nicho para marcas convencionais. A Mars capitalizou essa tendência com a introdução do Skittles Pop'd, consolidando ainda mais sua posição no mercado. Os varejistas estão se adaptando a essas mudanças dedicando de 10 a 15% do espaço de prateleira de confeitaria a zonas de inovação. Essas zonas apresentam produtos rotativos a cada 8 a 12 semanas, garantindo um fluxo constante de novidades para manter o interesse dos consumidores e evitar a fadiga de produtos.

Premiumização e Posicionamento Artesanal

Entre 2024 e 2030, espera-se que o mercado de confeitaria de faixa premium cresça a um CAGR de 7,89%, superando a taxa de crescimento do segmento popular de 7,37%. Esse crescimento reflete uma mudança nas preferências dos consumidores, com muitos dispostos a pagar de 20 a 40% a mais por confeitaria premium que oferece experiências indulgentes em comparação com os doces tradicionais. Marcas artesanais como Taza Chocolate, Theo Chocolate e Dandelion Chocolate ganharam popularidade ao se concentrar em ingredientes de origem única, cadeias de fornecimento transparentes e receitas simples e de alta qualidade. Esses atributos atraem fortemente os millennials e consumidores da Geração Z mais abastados. Grandes players como a Mars também estão incorporando características premium em seus produtos de mercado de massa. Por exemplo, a Mars planeja lançar sua Coleção M&M's Bakery e a variante Honey Roasted Peanut em 2026, visando consumidores que preferem marcas conhecidas com opções de sabor aprimoradas. Os produtos com rótulo limpo reforçam ainda mais a percepção de qualidade premium. Cerca de 40% dos consumidores norte-americanos estão dispostos a pagar a mais por embalagens ecológicas, e as marcas que divulgam claramente a origem dos ingredientes em suas embalagens apresentam taxas de recompra 12 a 18% maiores em comparação com concorrentes com menos transparência[1]Associação Nacional de Confeiteiros. "Candy USA - Dados e Perspectivas do Setor.", candyusa.com..

Crescimento Omnicanal via Comércio Eletrônico, Lançamentos Direto ao Consumidor e Marketplaces de Varejistas

O varejo online está crescendo rapidamente, com um forte CAGR de 9,03% projetado até 2030, tornando-o o canal de distribuição de crescimento mais rápido. Plataformas como o programa "Assine & Economize" da Amazon, o Walmart.com e sites direto ao consumidor de marcas específicas estão eliminando limitações geográficas e possibilitando promoções altamente direcionadas. Na Amazon, os Ursinhos de Goma Black Forest consistentemente figuram como o doce de goma mais vendido. Ao mesmo tempo, HARIBO e Trolli dominam as buscas por formatos a granel, destacando a preferência por embalagens maiores no comércio eletrônico, o que ajuda a reduzir os custos de envio. Em 2024, a HI-CHEW lançou sua plataforma direto ao consumidor, com um quiz "Encontre Seu Sabor" que personaliza as seleções de produtos para os consumidores. Essa iniciativa não apenas aprimora a personalização, mas também coleta dados primários valiosos para melhorar o desenvolvimento futuro de produtos. Da mesma forma, a Mondelez migrou as operações direto ao consumidor do Oreo para o Shopify em 2024. Em vez de focar em altos volumes de vendas, a Mondelez usa o canal para testar produtos de edição limitada e coletar percepções dos consumidores, que ajudam a moldar estratégias de varejo mais amplas. Os varejistas também estão adotando modelos de marketplace para expandir suas ofertas. Por exemplo, o Walmart.com agora permite que vendedores terceirizados de doces operem em sua plataforma.

Descoberta Liderada por Redes Sociais e Influenciadores Acelerando Testes Virais de Novos Sabores e Itens Sazonais

O TikTok tornou-se a plataforma preferida para descobrir inovações em confeitaria. Publicações marcadas com #candy no TikTok estão gerando picos de demanda, superando a publicidade tradicional em velocidade de 3 a 5 vezes. Em fevereiro de 2024, o Nice! Gummy Mango da Walgreens registrou um aumento impressionante de 7 vezes nas vendas após uma publicação no TikTok se tornar viral. Esse aumento foi tão significativo que a Walgreens teve de impor limites de compra e acelerar seus esforços de reabastecimento. As marcas estão agora priorizando parcerias com microinfluenciadores em detrimento de endossos de celebridades tradicionais. Esses microinfluenciadores apresentam taxas de engajamento de 5 a 8%, em contraste marcante com as taxas abaixo de 1% de seus equivalentes macroinfluenciadores. Essa mudança permite que as marcas direcionem de forma mais eficaz as preferências de sabores de nicho e segmentos dietéticos, mantendo os custos baixos. O conteúdo com doces liofilizados lidera a cena de confeitaria no TikTok. Os criadores destacam como as texturas desses doces amplificam a crocância e aprofundam o sabor. Reconhecendo a tendência, a Mars lançou o Skittles Pop'd, garantindo que não perca terreno para produtores independentes. Tanto as publicações compráveis do Instagram quanto o TikTok Shop estão simplificando a jornada do reconhecimento à compra. As marcas que integram botões de compra no conteúdo de influenciadores registram taxas de conversão 18 a 25% maiores do que aquelas que dependem de redirecionamentos por links de perfil. Eventos sazonais como o Halloween, o Dia dos Namorados e a Páscoa respondem por 62 a 64% das vendas anuais de confeitaria. As redes sociais desempenham um papel fundamental na amplificação desses picos de vendas, usando campanhas de contagem regressiva e mensagens sobre disponibilidade limitada para criar urgência.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto no CAGR Previsto | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescentes Preocupações com a Saúde Relacionadas ao Consumo de Açúcar | -1.3% | Estados Unidos, Canadá, com impulso regulatório | Longo prazo (≥ 4 anos) |

| Aumento da Concorrência de Alternativas Mais Saudáveis | -1.1% | Mercados urbanos dos Estados Unidos e do Canadá | Médio prazo (2 a 4 anos) |

| Concorrência de Marcas Próprias e Pressão de Preços | -0.8% | Em toda a América do Norte, concentrado no varejo orientado a valor | Médio prazo (2 a 4 anos) |

| Preocupações Ambientais e Questões de Resíduos de Embalagens Impulsionando Alternativas Sustentáveis, Elevando Custos | -0.5% | Estados Unidos, Canadá, emergindo no México | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Crescentes Preocupações com a Saúde Relacionadas ao Consumo de Açúcar

Os marcos regulatórios estão se tornando mais rígidos em relação à divulgação de açúcar e aos limites de consumo. A FDA introduziu uma norma, com vigência a partir de janeiro de 2025, exigindo que produtos com alto teor de açúcar exibam ícones de aviso até 2027[2]Agência de Alimentos e Medicamentos dos EUA. "Rotulagem na Frente da Embalagem.", fda.gov. Da mesma forma, a Health Canada está trabalhando para alinhar as alegações sem açúcar aos padrões da OMS. Essas medidas visam reduzir a ingestão de açúcar adicionado para menos de 10% das calorias diárias. No entanto, a conformidade com essas regulamentações é onerosa, com custos de reformulação por SKU estimados entre USD 50.000 e USD 200.000. Esses custos incluem testes de ingredientes, validação sensorial e redesenho de embalagens. Embora a maioria dos consumidores norte-americanos expresse preferência por confeitaria com teor reduzido de açúcar, apenas 10% compram consistentemente esses produtos. Essa lacuna entre a intenção do consumidor e o comportamento real de compra torna difícil para os produtos sem açúcar alcançar sucesso comercial. Para resolver isso, as marcas estão introduzindo submarcas "melhores para você". Por exemplo, a SmartSweets oferece gomas adoçadas com estévia com preços 30 a 50% mais altos para compensar os menores volumes de vendas. Essa abordagem segmenta efetivamente o mercado em duas categorias: indulgência e bem-estar.

Aumento da Concorrência de Alternativas Mais Saudáveis

Barras de proteína, snacks de frutas e gomas funcionais estão atraindo cada vez mais os consumidores da Geração Z e millennials, que valorizam a densidade de nutrientes e a transparência dos ingredientes, retirando assim participação de mercado das confeitarias de açúcar tradicionais. A SmartSweets, uma marca avaliada em USD 125 milhões, está presente em cerca de 50.000 lojas em toda a América do Norte. Ela comercializa suas gomas como doces sem concessões,

oferecendo apenas 3 gramas de açúcar em comparação com os 25 a 30 gramas encontrados nos equivalentes tradicionais, garantindo ao mesmo tempo uma textura mastigável por meio do uso de misturas de fibras solúveis. Em março de 2024, a Ferrero ganhou destaque com sua aquisição de USD 1,3 bilhão do portfólio de snacks de frutas da Kellogg's. Esse movimento destaca o reconhecimento do setor de que categorias adjacentes representam uma ameaça aos volumes centrais de confeitaria. A aquisição trouxe as tiras de frutas Stretch Island e outros formatos orientados à saúde para a rede de distribuição da Ferrero. Embora a confeitaria não chocolatada tenha registrado crescimento em 2023, esse crescimento foi moderado por declínios em balas duras e pastilhas de menta. Os consumidores estão cada vez mais se voltando para vitaminas em goma e gomas enriquecidas com colágeno, produtos que transitam entre suplementos e guloseimas. Em 2024, as vendas de chocolates sem açúcar de marcas próprias registraram um aumento notável, sugerindo que os varejistas estão usando estrategicamente suas próprias formulações de marca para atrair consumidores preocupados com a saúde, oferecendo-os com descontos de 20 a 30% em comparação com as marcas nacionais.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: Gomas Dominam, Pirulitos Disparam

Em 2025, pastilhas, gomas e gelatinas responderam por 35,62% da receita total, tornando-as o tipo de produto líder. Sua popularidade é impulsionada por avanços na textura, uma ampla variedade de sabores e tendências virais em plataformas de redes sociais como Instagram e TikTok, que destacam os formatos de goma como conteúdo visualmente atraente e compartilhável. A HARIBO enfrentou desafios de fornecimento ao inaugurar uma instalação de produção de USD 300 milhões em Pleasant Prairie, Wisconsin, em 2023. Essa instalação, que ampliará a produção até 2025, permite que a empresa use o rótulo "Fabricado nos EUA", atraindo varejistas domésticos focados em fornecimento local. Os Ursinhos de Goma Black Forest consistentemente figuram como o produto de goma mais vendido da Amazon, demonstrando a crescente preferência por embalagens a granel e modelos de assinatura que incentivam compras recorrentes. Em 2024, a Trolli lançou seu Sour Brite Squad, incorporando ingredientes funcionais como vitamina C e eletrólitos em formulações de goma azeda. Esse produto é voltado para consumidores ativos que desejam um equilíbrio entre indulgência e benefícios nutricionais menores.

Os pirulitos estão projetados para crescer a um CAGR de 7,95% até 2031, a taxa de crescimento mais rápida entre todos os tipos de produtos. Esse crescimento é impulsionado por ofertas nostálgicas de edição limitada, adição de ingredientes funcionais e posicionamento premium que aumenta os valores médios de transação. Em 2024, a Ferrero adquiriu a Ricolino por USD 1,3 bilhão, integrando o Tutsi Pop, uma marca líder de pirulitos mexicana, em seu portfólio norte-americano. Essa aquisição permite a distribuição transfronteiriça e introduz combinações de sabores inovadoras, como tamarindo, pimenta e manga, nas linhas de produtos convencionais. O Chupa Chups, de propriedade da Perfetti Van Melle, mantém sua relevância no mercado rotacionando frequentemente sabores de edição limitada a cada 8 a 12 semanas e colaborando com franquias de entretenimento. Esses produtos licenciados comandam um prêmio de preço de 15 a 25% em comparação com as ofertas padrão. A portabilidade e o controle de porção dos pirulitos atraem pais preocupados com a saúde que buscam guloseimas de menor teor calórico para seus filhos. Além disso, variantes premium enriquecidas com ingredientes como colágeno ou vitamina D atraem consumidores adultos, que estão dispostos a pagar de USD 3 a 5 por unidade, em comparação com a faixa de preço de USD 0,50 a 1,00 dos pirulitos tradicionais.

Por Tipo de Embalagem: Porção Individual Lidera, Multipacks Ganham Espaço

Em 2025, as embalagens de porção individual responderam por 63,55% da receita total, tornando-as o formato mais dominante no mercado de confeitaria. Essa popularidade é impulsionada por compras por impulso nos caixas, lojas de conveniência e máquinas de venda automática, onde os consumidores priorizam o acesso rápido em detrimento da economia. As lojas de conveniência, que contribuem com cerca de 20% da distribuição de confeitaria, preferem produtos de porção individual com preços entre USD 1 e 2. Esses produtos não apenas garantem uma rotatividade mais rápida por espaço de prateleira, mas também exigem gerenciamento mínimo de estoque. Exemplos incluem os tubos de porção individual de M&M's da Mars e os Reese's Cups tamanho king da Hershey, ambos projetados para portabilidade, cabendo facilmente em porta-copos e bolsos de mochilas. A dominância das embalagens de porção individual reflete o estilo de vida dependente do automóvel da América do Norte e os hábitos de consumo de lanches que valorizam a conveniência em detrimento da eficiência de custo. No entanto, esse formato gera de 30 a 40% mais resíduos de embalagem por grama de doce em comparação com os multipacks, levantando preocupações ambientais à medida que regulamentações mais rígidas sobre plásticos de uso único são introduzidas pelos municípios.

Os multipacks estão crescendo a uma taxa de crescimento anual composta (CAGR) de 7,32% até 2031, superando o crescimento dos formatos de porção individual. Os varejistas estão focados em aumentar o tamanho dos carrinhos de compras, enquanto os modelos de caixas de assinatura estão ganhando força nos canais direto ao consumidor. Por exemplo, o programa Assine & Economize da Amazon oferece descontos de 5 a 15% em remessas recorrentes de doces, favorecendo os multipacks que reduzem os custos de envio por unidade e incentivam os consumidores a estocar. A linha de marcas próprias Up&Up da Target também está se adaptando a essa tendência ao reformular 40% de seus produtos de confeitaria e enfatizar os multipacks de tamanho familiar. Esses multipacks, com preços de 20 a 30% mais baixos do que as alternativas de marcas nacionais, atraem famílias conscientes dos custos que priorizam o valor em detrimento da fidelidade à marca. Varejistas atacadistas como Costco e Sam's Club estão impulsionando ainda mais a adoção de multipacks ao posicionar os doces a granel como uma categoria básica ao lado dos mantimentos. Suas ofertas, como sacos de 2 a 5 libras com preços entre USD 15 e 30, ajudam a aumentar os valores médios de transação.

Por Faixa de Preço: Popular em Escala, Premium Acelera

Em 2025, os produtos de confeitaria da faixa popular responderam por 78,05% da receita total, destacando seu papel como guloseimas acessíveis a uma ampla gama de grupos de renda. Empresas líderes como Mars, Hershey e Ferrero dominam o mercado norte-americano oferecendo marcas populares como M&M's, Reese's e Skittles. Esses produtos, com preços entre USD 1 e 3 por unidade, são projetados para incentivar compras por impulso e compras recorrentes. O chocolate de marca própria na faixa popular também registrou crescimento significativo em 2024, levando as marcas nacionais a defender sua participação de mercado por meio de maior gasto promocional e inovação mais rápida. Varejistas como Walmart e Target expandiram suas linhas de confeitaria de marca própria — 'Nice!' e 'Up&Up' — em 25 a 30% em contagem de SKU desde 2023. Esses produtos de marca própria têm preços de 20 a 30% mais baixos do que as alternativas de marcas, atraindo consumidores sensíveis ao preço que priorizam o valor em detrimento da fidelidade à marca.

Espera-se que o mercado de confeitaria de faixa premium cresça a uma taxa de crescimento anual composta (CAGR) de 7,64% de 2025 a 2031, superando o crescimento geral do mercado de 7,28%. Esse crescimento reflete uma mudança nas preferências dos consumidores, pois mais pessoas estão dispostas a pagar preços de 20 a 40% mais altos por experiências indulgentes premium. Uma pesquisa realizada pela Ferrero em setembro de 2025 revelou que 76% dos entrevistados preferiam barras de chocolate em tamanho normal, e 72% se inclinavam para o chocolate premium, mostrando que ocasiões especiais influenciam cada vez mais as decisões de compra. Marcas artesanais como Taza Chocolate, Theo Chocolate e Dandelion Chocolate conquistaram um nicho ao se concentrar em ingredientes de origem única, cadeias de fornecimento transparentes e receitas simples. Essas características atraem millennials e consumidores da Geração Z mais abastados, que estão dispostos a gastar de USD 8 a 12 por barra. No final de 2023, a AMC Theatres lançou sua linha de doces premium de marca própria 'Cinema Sweets'. Com preços de 30 a 50% mais altos do que os produtos da faixa popular, essa linha tem como alvo o público dos cinemas com gomas gourmet e chocolates artesanais, incentivando a experimentação e as compras recorrentes.

Por Canal de Distribuição: Supermercados Lideram, Online Dispara

Em 2025, supermercados e hipermercados responderam por 44,88% da participação no canal de distribuição, tornando-os os maiores contribuintes. Essa dominância é impulsionada por recursos como corredores dedicados à confeitaria, displays sazonais e zonas de impulso nos caixas, que coletivamente geram de 30 a 40% das vendas da categoria. Os gigantes do varejo Walmart e Kroger dominam as vendas de confeitaria na América do Norte utilizando sua escala para garantir subsídios promocionais e ofertas exclusivas de produtos, diferenciando-se das lojas de conveniência e redes de farmácias. Os supermercados continuam sendo os principais destinos de compras de mantimentos onde os consumidores consolidam suas compras. No entanto, enfrentam pressões crescentes de margem devido à crescente penetração de produtos de marca própria. Para resolver isso, os varejistas estão realocando espaço de prateleira para produtos premium e voltados à saúde com margens de lucro mais altas, enquanto reduzem a presença nas prateleiras de marcas tradicionais de mercado de massa que geram lucros menores por metro quadrado.

O varejo online está crescendo rapidamente, com uma taxa de crescimento anual composta (CAGR) de 8,62% projetada até 2031, tornando-o o canal de distribuição de crescimento mais rápido. Plataformas como o Assine & Economize da Amazon, o Walmart.com e sites específicos de marcas estão eliminando barreiras geográficas e possibilitando promoções altamente direcionadas. Na Amazon, os Ursinhos de Goma Black Forest consistentemente figuram como o doce de goma mais vendido, enquanto HARIBO e Trolli dominam as buscas por formatos a granel, destacando a preferência por embalagens maiores que ajudam a compensar os custos de envio. Em 2024, a HI-CHEW lançou uma plataforma direto ao consumidor com um quiz "Encontre Seu Sabor", que oferece seleções de produtos personalizadas e coleta dados primários valiosos para melhorar o desenvolvimento futuro de produtos. Além disso, a Mondelez migrou as operações direto ao consumidor do Oreo para o Shopify em 2024, usando a plataforma como campo de testes para produtos de edição limitada e uma ferramenta para coletar dados dos consumidores. Essa abordagem ajuda a refinar suas estratégias de varejo mais amplas e ofertas de produtos.

Análise Geográfica

Os Estados Unidos lideram o mercado de confeitaria da América do Norte, impulsionados pelo alto consumo de doces, fortes redes de varejo e marketing ao longo do ano. Em 2024, o mercado de confeitaria dos EUA cresceu, com segmentos não chocolatados como gomas, balas duras e pastilhas de menta permanecendo populares apesar do aumento da conscientização sobre saúde. A norma de rotulagem na frente da embalagem da FDA, com vigência em 2027, exige que produtos com alto teor de açúcar exibam avisos, gerando custos de reformulação de USD 50.000 a USD 200.000 por SKU. No entanto, apenas 10% dos consumidores compram consistentemente opções com teor reduzido de açúcar, limitando os benefícios comerciais. O comércio eletrônico desempenha um papel fundamental, com a Amazon dominando por meio do Assine & Economize, do Prime Pantry e de vendedores terceirizados. Tendências virais no TikTok, como doces liofilizados, geram picos de demanda de 3 a 5 vezes mais rápido do que a publicidade tradicional.

O Canadá contribui com 10,32 a 11,74% da receita de confeitaria da América do Norte em 2025, com leis de embalagem bilíngue e regulamentações rígidas sobre alegações sem açúcar. Grandes varejistas como Loblaw, Sobeys e Metro dominam a distribuição em supermercados. Marcas locais como Ganong Bros., conhecida por produtos nostálgicos como Chicken Bones, e Laura Secord, que oferece chocolates premium com preços de 30 a 50% mais altos do que as importações, mantêm relevância. O alinhamento da Health Canada com os padrões sem açúcar da OMS em 2024 acelerou a reformulação, mas os players menores enfrentam custos de conformidade mais altos, beneficiando multinacionais como Mars e Hershey.

O México é um mercado de confeitaria em rápido crescimento, impulsionado pelo aumento da renda e pela urbanização. A aquisição de USD 1,3 bilhão da Ricolino pela Ferrero em 2024 adicionou marcas como Vero e Rockaleta ao seu portfólio, possibilitando a distribuição em toda a América do Norte. Os sabores de tamarindo, pimenta e manga da Ricolino atraem consumidores hispânicos nos EUA, ajudando a Ferrero a explorar essa demografia em crescimento. A COFEPRIS impôs avisos de açúcar na frente da embalagem desde 2020, posicionando os fabricantes mexicanos como líderes em conformidade. As lojas de conveniência e as tiendas respondem por metade das vendas de confeitaria do México, com foco em produtos de porção individual com preços entre MXN 5 e 15 (USD 0,30 a 0,90). Varejistas modernos como OXXO e Walmart de México estão se expandindo, oferecendo multipacks e produtos premium para aumentar os valores dos carrinhos de compras. A América Central e o Caribe contribuem com uma pequena parcela, mas oferecem oportunidades para replicar as estratégias do México em mercados similares.

Cenário Competitivo

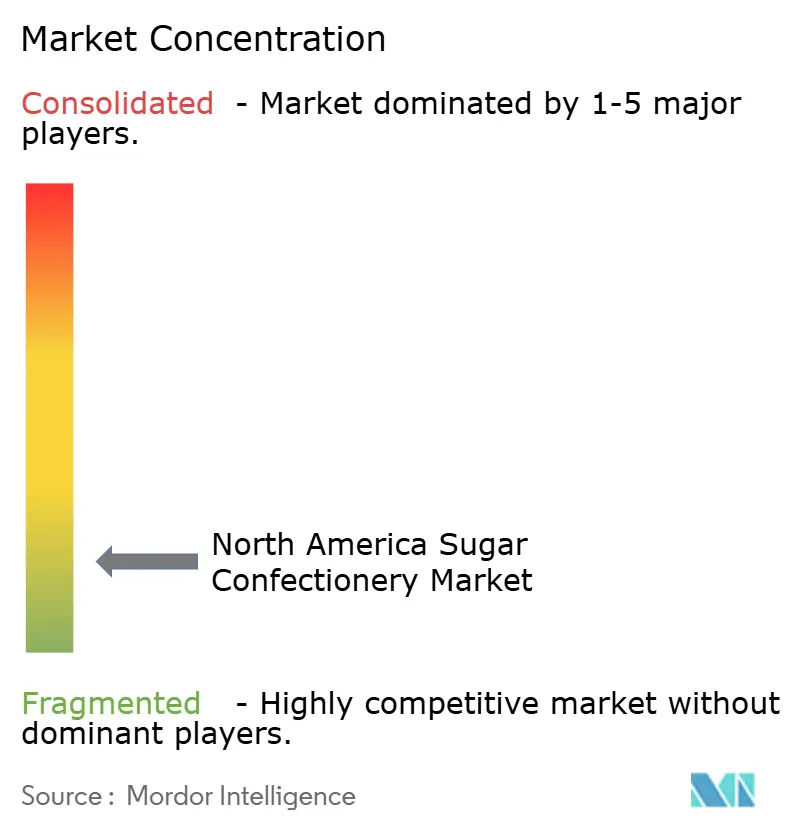

O mercado de confeitaria de açúcar da América do Norte é fragmentado, com uma ampla combinação de fabricantes multinacionais, confeiteiros regionais, marcas próprias e produtores artesanais de nicho competindo em diversos segmentos de produtos. Embora grandes empresas como Mars Incorporated, Mondelēz International Inc., Perfetti Van Melle BV, The Hershey Company e Ferrero International S.p.A possuam forte patrimônio de marca e extensas redes de distribuição, elas operam ao lado de numerosos players de médio porte e locais que atendem a preferências específicas de sabor, demanda sazonal e compras por impulso. Essa ampla base competitiva resulta em um mercado dinâmico onde inovação, branding e visibilidade nas prateleiras influenciam fortemente a escolha do consumidor.

Fabricantes menores e regionais contribuem significativamente para a fragmentação ao introduzir sabores únicos, formulações artesanais, ofertas com rótulo limpo e produtos nostálgicos ou de inspiração local. Essas empresas frequentemente prosperam ao visar varejistas especializados, lojas de conveniência e plataformas online, diferenciando-se por meio de posicionamento premium ou texturas inovadoras, gomas, gelatinas, balas duras e formatos híbridos de confeitaria. Sua agilidade lhes permite responder rapidamente a tendências emergentes, como variantes com baixo teor de açúcar, formatos de doces funcionais ou ingredientes de origem vegetal, ampliando o campo competitivo e desafiando a dominância das marcas maiores.

A fragmentação é ainda reforçada pela evolução do comportamento do consumidor e pela expansão de múltiplos canais de varejo — de supermercados e grandes varejistas a lojas de conveniência, lojas de atacado e marketplaces de comércio eletrônico, onde diversas marcas competem regularmente por compras por impulso e visibilidade promocional. À medida que os consumidores buscam maior variedade, exclusividades sazonais e formatos de doces experienciais, fabricantes de todos os tamanhos encontram oportunidades de crescimento. Esse ambiente garante que nenhuma empresa possa dominar completamente, mantendo um cenário competitivo caracterizado por lançamentos constantes de produtos, forte concorrência de preços e um fluxo constante de novos entrantes.

Líderes do Setor de Confeitaria de Açúcar da América do Norte

Mars Incorporated

Mondelēz International Inc.

Perfetti Van Melle BV

The Hershey Company

Ferrero International S.p.A

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Outubro de 2025: A Bazooka Brands lançou os Juicy Drop Gummy Mystery Cubes com uma experiência interativa de goma 3D com múltiplos sabores, disponível na Amazon e em lojas líderes como Walmart, Target e Walgreens, de acordo com a marca.

- Outubro de 2025: A Nerds lançou uma versão aprimorada de seus clusters de goma em 2025, com um núcleo de goma de morango e ponche com um centro suculento envolto por uma casca crocante de balas Nerds, agora disponível nos principais varejistas, de acordo com a marca.

- Março de 2025: A Mondelēz lançou versões Glow Up do Sour Patch Kids em 2025, oferecendo doces experienciais que brilham sob luz negra, adicionando uma inovação pronta para as prateleiras ao segmento de gomas. O doce estará disponível em uma embalagem pequena de 87,3 g e uma embalagem grande de 189,9 g.

- Janeiro de 2025: A Wells Enterprises, em colaboração com a Ferrara Candy Company e a Trolli, lançou os novos Trolli Gummi Pops congelados. De acordo com a marca, o produto é conhecido por suas cores neon duplas, sabores marcantes e textura macia e mastigável.

Escopo do Relatório do Mercado de Confeitaria de Açúcar da América do Norte

Bala Dura, Pirulitos, Pastilhas de Menta, Pastilhas, Gomas e Gelatinas, Caramelos e Torrones, Outros são cobertos como segmentos por Variante de Confeitaria. Loja de Conveniência, Loja de Varejo Online, Supermercado/Hipermercado, Outros são cobertos como segmentos por Canal de Distribuição. Canadá, México, Estados Unidos são cobertos como segmentos por País.| Bala Dura |

| Pastilhas de Menta |

| Pastilhas, Gomas e Gelatinas |

| Caramelos e Torrones |

| Pirulitos |

| Outros |

| Porção Individual |

| Multipacks |

| Popular |

| Premium |

| Supermercado/Hipermercado |

| Loja de Varejo Online |

| Loja de Conveniência |

| Outros Canais de Distribuição |

| Estados Unidos |

| Canadá |

| México |

| Restante da América do Norte |

| Tipo de Produto | Bala Dura |

| Pastilhas de Menta | |

| Pastilhas, Gomas e Gelatinas | |

| Caramelos e Torrones | |

| Pirulitos | |

| Outros | |

| Tipo de Embalagem | Porção Individual |

| Multipacks | |

| Faixa de Preço | Popular |

| Premium | |

| Canal de Distribuição | Supermercado/Hipermercado |

| Loja de Varejo Online | |

| Loja de Conveniência | |

| Outros Canais de Distribuição | |

| País | Estados Unidos |

| Canadá | |

| México | |

| Restante da América do Norte |

Definição de mercado

- Chocolate ao Leite e Chocolate Branco - O chocolate ao leite é um chocolate sólido feito com leite (na forma de leite em pó, leite líquido ou leite condensado) e sólidos de cacau. O chocolate branco é feito de manteiga de cacau e leite e não contém sólidos de cacau. O escopo inclui chocolates regulares, variantes com baixo teor de açúcar e sem açúcar.

- Caramelos e Torrones - Os caramelos incluem doces duros, mastigáveis e pequenos ou de uma mordida comercializados com rótulos de caramelo ou confeitaria similar ao caramelo. O torrone é uma confeitaria mastigável com amêndoa, açúcar e clara de ovo como ingrediente básico; e originou-se em países da Europa e do Oriente Médio.

- Barras de Cereais - Um lanche composto de cereal matinal que foi comprimido em formato de barra e mantido junto por uma forma de adesivo comestível. O escopo inclui barras de lanche feitas com cereais como arroz, aveia, milho, etc., misturados com um xarope aglutinante. Estes também incluem produtos rotulados como barras de cereais, barras de cereal ou barras de grãos.

- Chiclete - É uma preparação para mastigar, geralmente feita de chicle aromatizado e adoçado ou substitutos como acetato de polivinila. Os tipos de chicletes incluídos no escopo são chicletes com açúcar e chicletes sem açúcar.

| Palavra-chave | Definição |

|---|---|

| Chocolate Amargo | O chocolate amargo é uma forma de chocolate contendo sólidos de cacau e manteiga de cacau sem leite. |

| Chocolate Branco | O chocolate branco é o tipo de chocolate que contém a maior porcentagem de sólidos de leite, tipicamente em torno de ou acima de 30 por cento. |

| Chocolate ao Leite | O chocolate ao leite é feito de chocolate amargo com baixo teor de sólidos de cacau e maior teor de açúcar, mais um produto lácteo. |

| Bala Dura | Um doce feito de açúcar e xarope de milho fervidos sem cristalização. |

| Caramelos | Um doce duro e mastigável, frequentemente marrom, feito de açúcar fervido com manteiga. |

| Torrones | Um doce mastigável ou quebradiço contendo amêndoas ou outras nozes e às vezes frutas. |

| Barra de Cereais | Uma barra de cereais é um produto alimentício em formato de barra, feito pela compressão de cereais e geralmente frutas secas ou frutas vermelhas, que na maioria dos casos são mantidos juntos por xarope de glicose. |

| Barra de Proteína | As barras de proteína são barras nutricionais que contêm uma alta proporção de proteína em relação a carboidratos e gorduras. |

| Barra de Frutas e Nozes | Estas são frequentemente baseadas em tâmaras com adições de outras frutas secas e nozes e, em alguns casos, aromatizantes. |

| NCA | A Associação Nacional de Confeiteiros é uma organização comercial americana que promove chocolate, balas, chicletes e pastilhas de menta, e as empresas que fabricam essas guloseimas. |

| CGMP | As boas práticas de fabricação atuais são aquelas que estão em conformidade com as diretrizes recomendadas pelas agências relevantes. |

| Alimentos não padronizados | Alimentos não padronizados são aqueles que não possuem um padrão de identidade ou que desviam de um padrão prescrito de qualquer forma. |

| IG | O índice glicêmico (IG) é uma forma de classificar os alimentos que contêm carboidratos com base na velocidade com que são digeridos e aumentam os níveis de glicose no sangue ao longo de um período de tempo. |

| Leite em pó desnatado | O leite em pó desnatado é obtido pela remoção da água do leite desnatado pasteurizado por secagem por atomização. |

| Flavanóis | Os flavanóis são um grupo de compostos encontrados no cacau, chá, maçãs e muitos outros alimentos e bebidas de origem vegetal. |

| WPC | Concentrado de proteína de soro de leite — a substância obtida pela remoção de constituintes não proteicos suficientes do soro de leite pasteurizado, de modo que o produto seco acabado contenha mais de 25% de proteína. |

| LDL | Lipoproteína de baixa densidade — o colesterol ruim. |

| HDL | Lipoproteína de alta densidade — o colesterol bom. |

| BHT | O hidroxitolueno butilado é um produto químico sintético adicionado aos alimentos como conservante. |

| Carragena | A carragena é um aditivo usado para espessar, emulsificar e conservar alimentos e bebidas. |

| Livre de | Não contendo certos ingredientes, como glúten, laticínios ou açúcar. |

| Manteiga de cacau | É uma substância gordurosa obtida dos grãos de cacau, usada na fabricação de confeitaria. |

| Pastilhas | Um tipo de doce brasileiro feito de açúcar, ovos e leite. |

| Drageias | Pequenos doces redondos revestidos com uma casca dura de açúcar. |

| CHOPRABISCO | Associação Real Belga da indústria de chocolate, pralinês, biscoitos e confeitaria — uma associação comercial que representa a indústria de chocolate belga. |

| Diretiva Europeia 2000/13 | Uma diretiva da União Europeia que regulamenta a rotulagem de produtos alimentícios. |

| Kakao-Verordnung | A portaria alemã do chocolate, um conjunto de regulamentações que define o que pode ser rotulado como "chocolate" na Alemanha. |

| FASFC | Agência Federal para a Segurança da Cadeia Alimentar. |

| Pectina | Uma substância natural derivada de frutas e vegetais. É usada em confeitaria para criar uma textura gelatinosa. |

| Açúcares invertidos | Um tipo de açúcar composto de glicose e frutose. |

| Emulsificante | Uma substância que ajuda a misturar dois líquidos que não se misturam. |

| Antocianinas | Um tipo de flavonoide responsável pelas cores vermelha, roxa e azul da confeitaria. |

| Alimentos Funcionais | Alimentos que foram modificados para fornecer benefícios adicionais à saúde além da nutrição básica. |

| Certificado Kosher | Esta certificação verifica que os ingredientes, o processo de produção incluindo todos os maquinários e/ou o processo de serviço alimentar estão em conformidade com os padrões da lei dietética judaica. |

| Extrato de raiz de chicória | Um extrato natural da raiz de chicória que é uma boa fonte de fibras, cálcio, fósforo e folato. |

| DDR | Dose diária recomendada. |

| Gomas | Um doce mastigável à base de gelatina, frequentemente aromatizado com frutas. |

| Nutracêuticos | Alimentos ou suplementos dietéticos que alegam ter benefícios para a saúde. |

| Barras de energia | Barras de lanche com alto teor de carboidratos e calorias, projetadas para fornecer energia em movimento. |

| BFSO | Organização Belga de Segurança Alimentar para a cadeia alimentar. |

Metodologia de Pesquisa

A Mordor Intelligence segue uma metodologia de quatro etapas em todos os nossos relatórios.

- Etapa 1: Identificar as Variáveis-Chave: A fim de construir uma metodologia de previsão robusta, as variáveis e os fatores identificados na Etapa 1 são testados em relação aos números históricos de mercado disponíveis. Por meio de um processo iterativo, as variáveis necessárias para a previsão de mercado são definidas e o modelo é construído com base nessas variáveis.

- Etapa 2: Construir um Modelo de Mercado: As estimativas de tamanho de mercado para os anos de previsão são em termos nominais. A inflação não faz parte da precificação, e o preço médio de venda (PMS) é mantido constante ao longo do período de previsão para cada país.

- Etapa 3: Validar e Finalizar: Nesta etapa importante, todos os números de mercado, variáveis e avaliações dos analistas são validados por meio de uma extensa rede de especialistas em pesquisa primária do mercado estudado. Os entrevistados são selecionados em diferentes níveis e funções para gerar uma visão holística do mercado estudado.

- Etapa 4: Resultados da Pesquisa: Relatórios Sindicados, Consultorias Personalizadas, Bancos de Dados e Plataformas de Assinatura