Tamanho e Participação do Mercado de Veículos Comerciais dos Emirados Árabes Unidos

Visão Geral do Mercado

| Período de Estudo | 2019 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

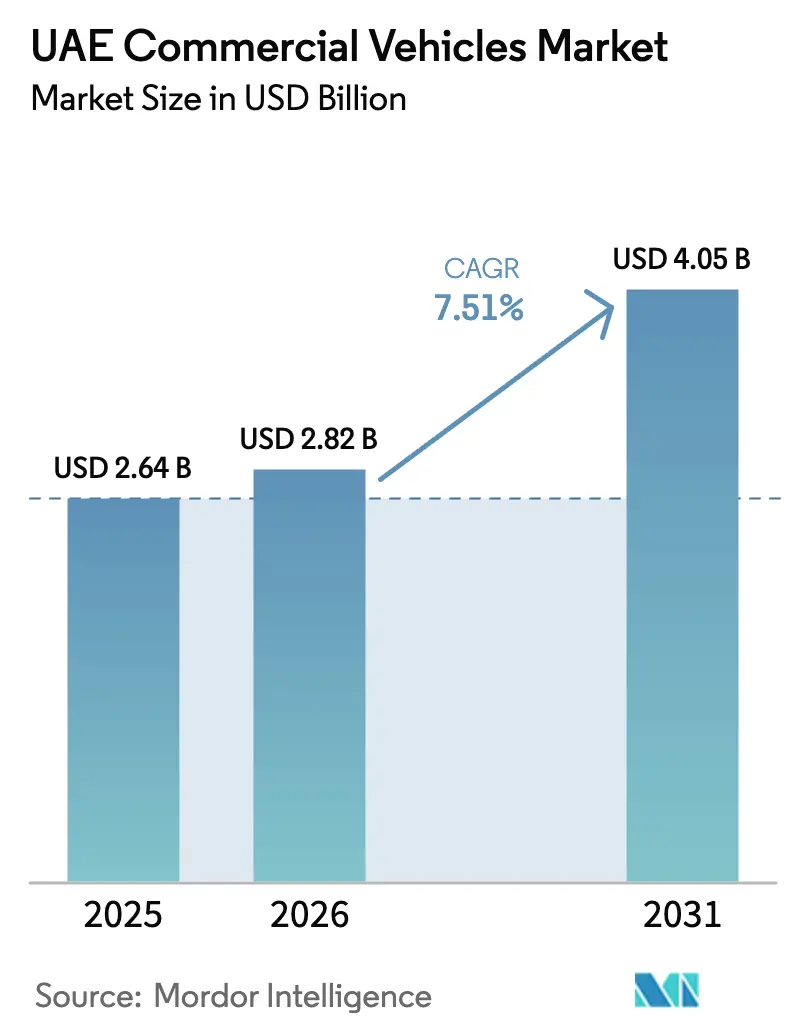

| Tamanho do mercado no ano base (2025) | 2.64 Bilhões de dólares |

| Tamanho do Mercado (2026) | 2.82 Bilhões de dólares |

| Tamanho do Mercado (2031) | 4.05 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 7.51% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Veículos Comerciais dos Emirados Árabes Unidos por Mordor Intelligence

O tamanho do mercado de veículos comerciais dos Emirados Árabes Unidos foi avaliado em USD 2,64 bilhões em 2025 e estima-se que cresça de USD 2,82 bilhões em 2026 para atingir USD 4,05 bilhões até 2031, a um CAGR de 7,51% durante o período de previsão (2026-2031). Três grandes transformações - o estabelecimento de uma extensa espinha dorsal de carga pela Etihad Rail, a ascensão meteórica do comércio eletrônico e os mandatos proativos de eletrificação do setor público - estão remodelando o panorama de aquisição de frotas e diversificando a demanda por veículos. A conectividade ferroviária está centralizando as operações de caminhões pesados em torno de corredores-chave, enquanto o mercado de varejo online de Dubai, com crescimento significativo previsto para os próximos anos, está impulsionando a demanda por vans comerciais leves e picapes Classe 1 em rotas movimentadas de distribuição. Ao mesmo tempo, o Plano Nacional de Mudanças Climáticas está acelerando a adoção de ônibus elétricos e caminhões híbridos, incentivando os municípios a garantir subsídios antes que eles diminuam. Consequentemente, os operadores de frotas nos Emirados Árabes Unidos estão recalibrando suas estratégias, equilibrando flexibilidade de carga, opções de propulsão e exigências de conformidade.

Principais Conclusões do Relatório

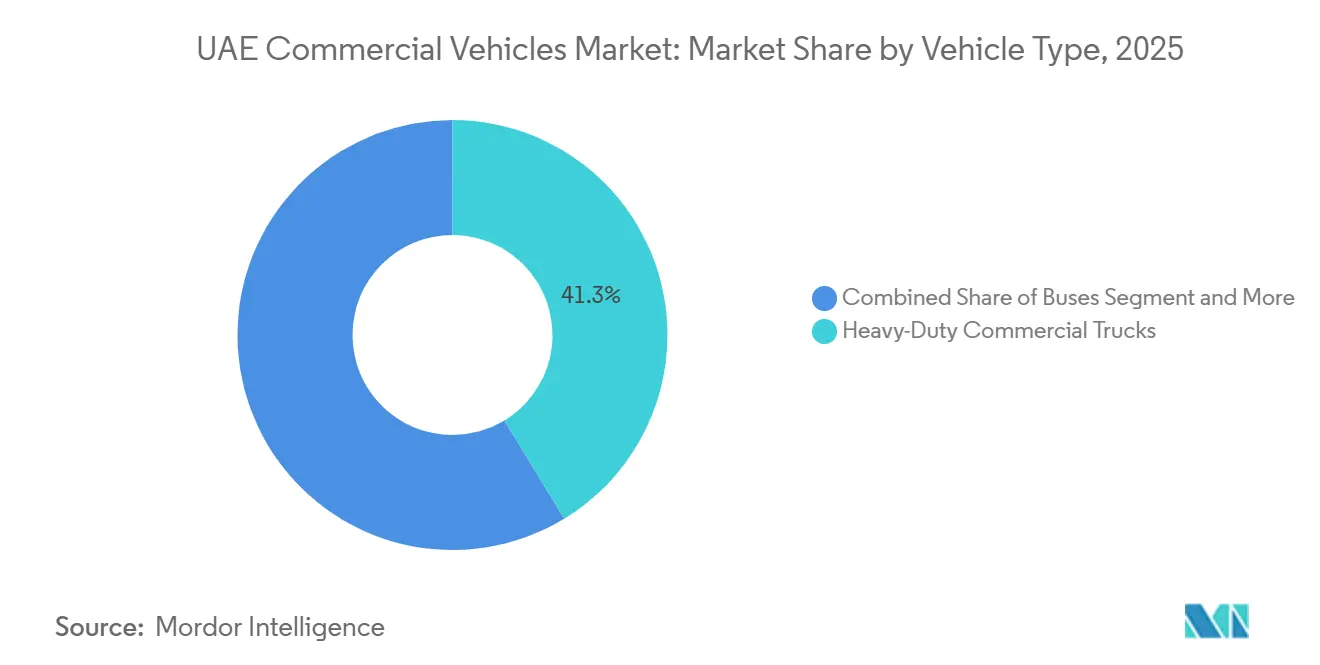

- Por tipo de veículo, os caminhões comerciais pesados detinham 41,27% da participação do mercado de veículos comerciais dos Emirados Árabes Unidos em 2025, enquanto os ônibus registrarão o crescimento mais rápido por tipo de veículo, com um CAGR de 7,55% até 2031.

- Por tipo de propulsão, a propulsão elétrica registrará o crescimento mais acentuado, com um CAGR de 7,61%, embora os motores de combustão interna tenham retido 63,37% do mix geral de propulsão em 2025.

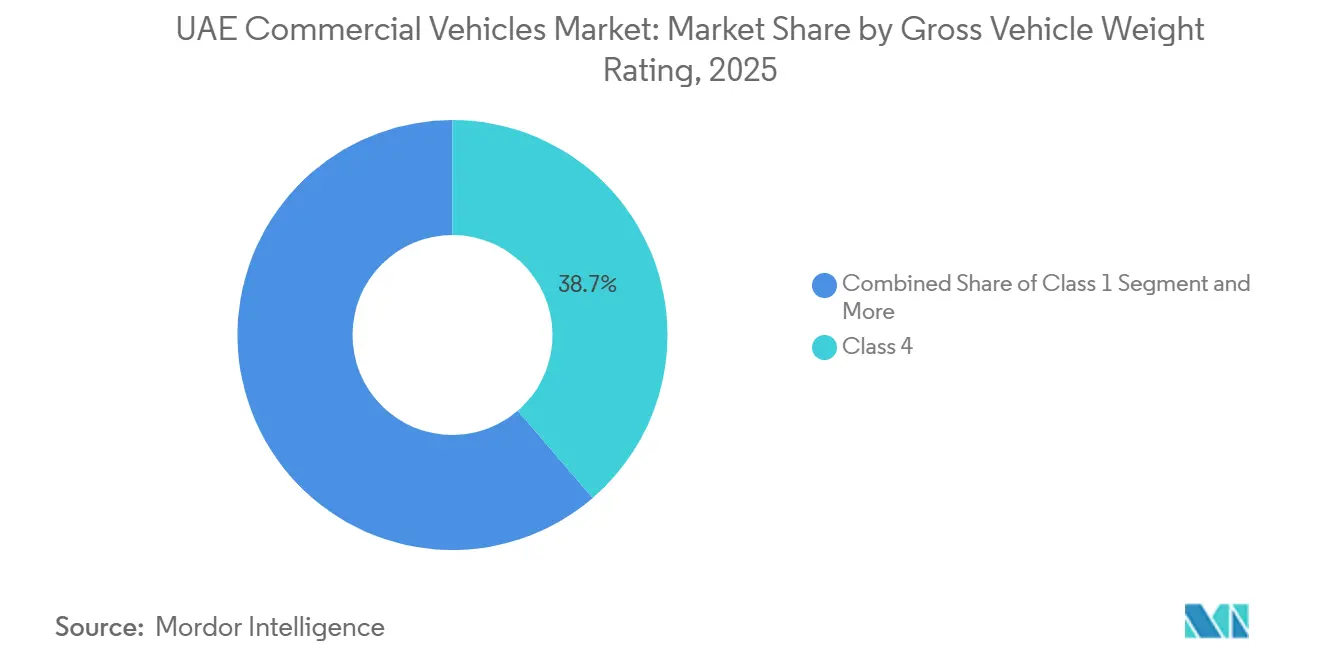

- Por classificação de peso bruto do veículo, os veículos Classe 4 (7,5–16 toneladas) representaram 38,71% do tamanho do mercado de veículos comerciais dos Emirados Árabes Unidos em 2025, mas as picapes Classe 1 têm previsão de expansão a um CAGR de 7,64% entre 2026 e 2031.

- Por indústria de uso final, logística e comércio eletrônico comandaram 53,27% do tamanho do mercado de veículos comerciais dos Emirados Árabes Unidos em 2025, mas o transporte público tem projeção de avanço a um CAGR de 7,59% até 2031.

- Por região, Dubai capturou 43,37% da demanda regional em 2025; também está posicionada para entregar o maior CAGR regional de 7,57% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado de Veículos Comerciais dos Emirados Árabes Unidos

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Corredores de Carga Multimodal (Conexão Etihad Rail) | +2.1% | Nacional, mais forte em Abu Dhabi e nos Emirados do Norte | Médio prazo (2-4 anos) |

| Urbanização Acelerada e Expansão do Comércio Eletrônico | +1.8% | Dubai, Abu Dhabi, Sharjah | Curto prazo (≤ 2 anos) |

| Metas de Eletrificação de Frotas do Setor Público | +1.5% | Dubai, Abu Dhabi | Longo prazo (≥ 4 anos) |

| Legado Logístico da Expo City Dubai | +1.2% | Dubai, com transbordamento para Sharjah | Médio prazo (2-4 anos) |

| Pacotes de Financiamento de Alto Valor Residual por Financeiras Cativas de Fabricantes | +1.0% | Nacional | Curto prazo (≤ 2 anos) |

| Zonas Sandbox Dedicadas a "Veículos Inteligentes e Autônomos" | +0.8% | Dubai, com potencial transbordamento para Abu Dhabi | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Corredores de Carga Multimodal (Conexão Etihad Rail)

A conclusão da Etihad Rail em 2024 deve transferir a tonelagem de longa distância das estradas para os trilhos, restringindo as operações de caminhões a traslados de alta utilização entre portos, depósitos ferroviários e centros de distribuição. Os operadores de frotas agora podem adiar a substituição de caminhões pesados por cerca de um ano a mais, criando uma onda sincronizada de ativos no fim de vida útil em 2027–2028. A espinha dorsal ferroviária também desbloqueia zonas industriais em Ras Al Khaimah e Fujairah, estimulando demanda incremental por veículos de construção e municipais nesses emirados. A conformidade com os padrões intermodais ISO 668 está rapidamente se tornando obrigatória para transportadoras que concorrem a contratos vinculados à rede ferroviária, concentrando ainda mais o poder de mercado no mercado de veículos comerciais dos Emirados Árabes Unidos [1]"Etihad Rail Conclui Rede Nacional," Etihad Rail, etihadrail.ae .

Urbanização Acelerada e Expansão do Comércio Eletrônico

Nas metrópoles de Dubai e Abu Dhabi, a pressão pela entrega no mesmo dia está encurtando os ciclos de substituição de vans comerciais leves e picapes Classe 1, muitas vezes de forma significativa em comparação com as normas históricas. Os centros de distribuição localizados ao redor da Expo City Dubai e do Dubai South permitem que as transportadoras alcancem os consumidores urbanos em um tempo muito curto. Essa eficiência está levando os operadores a expandir suas frotas, mesmo com alta utilização de ativos. Há uma demanda de transbordamento perceptível para Sharjah, impulsionada por um aumento significativo nos fluxos de comércio eletrônico entre emirados, o que, por sua vez, aumentou os quilômetros percorridos por veículos de carga leve em corredores compartilhados. Os grandes operadores logísticos estão capitalizando as vantagens de escala, garantindo veículos a taxas de financiamento altamente competitivas. Em contrapartida, as empresas menores enfrentam custos de arrendamento muito mais elevados, criando uma barreira de entrada pronunciada. Destacando a intensidade de capital necessária para se manter competitivo, a dnata realizou um investimento notável em um grande armazém no Dubai South [2]"dnata Inaugura Novo Armazém no Dubai South," dnata, dnata.com .

Metas de Eletrificação de Frotas do Setor Público

Até meados do século, as autoridades federais e dos emirados visam uma transição significativa, com a maioria dos ônibus se tornando elétricos e uma parcela substancial dos caminhões sendo híbridos ou com carregamento por tomada. No entanto, com janelas de subsídio incentivando aquisições mais rápidas, o foco está no curto prazo. Nos últimos anos, a RTA de Dubai realizou um pedido substancial de ônibus, que incluiu de forma destacada várias unidades elétricas da Zhongtong. Esse movimento evidencia a disposição do setor público em absorver o prêmio atual no custo total de propriedade. Enquanto isso, o Programa de Ônibus Verdes de Abu Dhabi, que introduziu ônibus elétricos e de célula de combustível, está servindo como plataforma para validar essas tecnologias para frotas privadas. Os operadores que atrasarem a adoção correm o risco de serem excluídos de licitações municipais, que agora exigem veículos de emissão zero como qualificação. A iniciativa Road2.0, iniciando com um piloto de veículos comerciais elétricos e visando uma expansão significativa no futuro, ressalta uma curva de aprendizado acentuada que beneficia os adotantes iniciais no panorama de veículos comerciais dos Emirados Árabes Unidos [3]"RTA Adjudica Contrato de Ônibus de AED 1,1 Bilhão," Autoridade de Estradas e Transportes, rta.ae.

Legado Logístico da Expo City Dubai

O plano diretor da Expo City converte os antigos terrenos da Exposição Mundial em um hub permanente de logística e tecnologia conectado ao Aeroporto Internacional Al Maktoum e ao Porto de Jebel Ali. Faixas de carga dedicadas e uma zona de veículos autônomos de 15 quilômetros atraem caminhões refrigerados de médio porte e vans leves para circuitos urbanos densos que prometem tempos de entrega inferiores a 30 minutos no sul de Dubai. A produção local de hidrogênio por meio do eletrolisador PEM de 1,25 megawatts da DEWA oferece uma prova de conceito para frotas de células de combustível, ajudando a aliviar a ansiedade de autonomia. O modelo está agora influenciando Sharjah e Abu Dhabi, ambas as quais anunciaram parques logísticos com conectividade multimodal semelhante.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Inflação Salarial por Escassez de Motoristas | -0.9% | Nacional | Médio prazo (2-4 anos) |

| Crescente Penetração de Aluguel e Compartilhamento de Viagens | -0.7% | Dubai, Abu Dhabi | Curto prazo (≤ 2 anos) |

| Atraso na Implantação de Postos de Abastecimento de Hidrogênio | -0.6% | Nacional | Longo prazo (≥ 4 anos) |

| Encerramento da Isenção de IVA Exclusiva para Carga (2027) | -0.5% | Nacional | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Inflação Salarial por Escassez de Motoristas

Em 2025, os salários dos motoristas de caminhões pesados registraram um aumento significativo em comparação com o ano anterior, pressionando as margens operacionais das transportadoras vinculadas a contratos de longo prazo, que foram precificados com base em premissas de custo mais antigas. Além disso, programas de retenção, incorporando auxílio-moradia e bônus, elevaram ainda mais os custos para as transportadoras. Embora o interesse em caminhões autônomos esteja em alta, os marcos regulatórios ainda estão confinados a uma zona autônoma limitada em Dubai, voltada principalmente para passageiros. Consequentemente, esse gargalo de mão de obra está causando atrasos nos cronogramas de projetos, particularmente nos setores de construção e serviços municipais.

Crescente Penetração de Aluguel e Compartilhamento de Viagens

As plataformas de aluguel de frotas estão permitindo que pequenas empresas de logística troquem desembolsos fixos de capital por despesas operacionais variáveis. Essa mudança levou a um declínio significativo nas vendas diretas de unidades. No mercado de veículos comerciais dos Emirados Árabes Unidos, um único veículo de aluguel, atendendo a múltiplos locatários ao longo de sua vida econômica, reduz a demanda líquida por novos veículos. Os operadores de aluguel, garantindo descontos substanciais por volume junto aos fabricantes de equipamentos originais, desafiam as premissas de valor residual das financeiras cativas. Isso, por sua vez, infla o custo total de propriedade para os compradores no varejo. Além disso, o modelo de frota compartilhada está acelerando a adoção de telemática e manutenção preditiva. As empresas de aluguel, ao amortizar essa tecnologia em grandes pools de ativos, estão ampliando a lacuna de eficiência em comparação com os proprietários-operadores.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Veículo: Ônibus Lideram a Onda de Eletrificação

Os ônibus registraram a trajetória de crescimento mais rápida, avançando a um CAGR de 7,55% até 2031 com base em pedidos municipais que priorizam frotas de emissão zero. O contrato da RTA em 2025 para múltiplas unidades, incluindo 40 modelos elétricos Zhongtong, representa um compromisso significativo. Enquanto isso, os caminhões pesados retiveram 41,27% do mercado de veículos comerciais dos Emirados Árabes Unidos em 2025, devido à contínua dominância do frete de porto ao interior e do transporte de construção. A expansão da Etihad Rail deve redirecionar parte da carga de longa distância para os trilhos, moderando a demanda por caminhões pesados, mas intensificando o uso nas funções de primeiro e último quilômetro.

As vans comerciais leves e as picapes continuam sendo indispensáveis para o atendimento do comércio eletrônico. Entrantes elétricos como o Dongfeng EV400, distribuído pela Al Masaood a partir de abril de 2024, demonstram um apetite crescente por configurações de baixa emissão. A eletrificação de ônibus públicos também está reduzindo as percepções de risco tecnológico nas frotas privadas, facilitando a adoção futura em outras classes de veículos. Pilotos complementares de ônibus a hidrogênio em Abu Dhabi protegem contra gargalos de infraestrutura, enquanto redes de manutenção aprimoradas ajudam a fechar a lacuna de custo total de propriedade entre as opções elétricas e a diesel no mercado de veículos comerciais dos Emirados Árabes Unidos.

Por Tipo de Propulsão: Variantes Elétricos Superam os Motores de Combustão Interna

A propulsão elétrica tem projeção de crescimento a um CAGR de 7,61% até 2031, o aumento mais acentuado entre todas as categorias de propulsão, embora os motores a diesel e GNC ainda tenham representado 63,37% das entregas de 2025. A meta do programa Road2.0 de um grande número de veículos comerciais elétricos até 2030 se traduz em um aumento anual nos registros, especialmente para frotas de entrega urbana e municipais. Caminhões e ônibus elétricos a bateria estão penetrando em operações de menor alcance, evidenciado pela implantação do Mercedes-Benz eActros 300 pela DHL e pelo uso de caminhões de lixo eEconic pelo Grupo BEEAH.

Os modelos de célula de combustível enfrentam restrições de infraestrutura porque o posto H2GO da Masdar City da ADNOC permanece como a única bomba de hidrogênio verde de alta velocidade. Os trens de força híbridos e híbridos com carregamento por tomada preenchem a lacuna intermediária, oferecendo flexibilidade operacional enquanto os desafios de autonomia e tempo de carregamento permanecem sem solução. Os lançamentos no Golfo em 2025 da Tata Motors e da Ashok Leyland, que incluem variantes conformes com Euro 6 e elétricos, ilustram a intensificação da concorrência no mercado de veículos comerciais dos Emirados Árabes Unidos à medida que as tecnologias de propulsão se diversificam.

Por Classificação de Peso Bruto do Veículo: Picapes Classe 1 em Alta

Os veículos Classe 1 abaixo de 1,8 tonelada estão prontos para crescer a um CAGR de 7,64% até 2031, à medida que os serviços de entrega de último quilômetro e utilitários se multiplicam em centros urbanos densos. Por outro lado, os caminhões Classe 4 (7,5–16 toneladas) detinham 38,71% da demanda de 2025, mas enfrentam desaceleração à medida que a mudança para o transporte ferroviário reduz a quilometragem de caminhões de longa distância em rotas entre emirados. Os caminhões Classe 2 e Classe 3 mantêm relevância para o frete urbano de médio alcance.

Os veículos pesados Classe 5 excedem 16 toneladas e lidam com o frete de porto ao interior. O FMX da Volvo, apresentado em maio de 2025 com uma classificação bruta de 58 toneladas, ressalta as tendências de maximização de carga. A bifurcação por classe de tonelagem é clara: os operadores ou reduzem para vans ágeis para trabalho no centro da cidade ou aumentam para equipamentos de alta capacidade para viagens menos frequentes, porém mais pesadas, comprimindo os volumes de médio porte. A fiscalização de postos de pesagem pelo Centro de Transporte Integrado de Abu Dhabi reforça a conformidade, incentivando estratégias de dimensionamento correto em todo o mercado de veículos comerciais dos Emirados Árabes Unidos.

Por Indústria de Uso Final: Transporte Público Ganha Impulso

Logística e comércio eletrônico representaram 53,27% da demanda de 2025, à medida que o varejo online se expandiu e a produção industrial se recuperou. No entanto, o transporte público está no caminho de entregar o CAGR segmental mais rápido de 7,59% até 2031, impulsionado por aquisições de ônibus em larga escala e metas obrigatórias de emissão zero. A demanda de construção e mineração permanece cíclica, mas se beneficia da modernização de veículos municipais, como visto na adoção de caminhões de limpeza de alta tecnologia por Abu Dhabi até o final de 2025.

As frotas de ônibus públicos elétricos criam economias de escala para a infraestrutura de carregamento que os segmentos privados adjacentes podem aproveitar. Os testes de ônibus a hidrogênio complementam as implantações de elétricos a bateria, construindo opcionalidade para rotas onde o carregamento em depósito é inviável. As empresas de logística, vendo o sucesso da eletrificação municipal, começaram a adicionar vans de entrega elétricas onde as economias de manutenção compensam o prêmio de custo de 10% a 20%. Esse ciclo de reforço acelera a difusão tecnológica no mercado de veículos comerciais dos Emirados Árabes Unidos.

Análise Geográfica

Dubai dominou com 43,37% da demanda de 2025 e tem previsão de expansão a um CAGR de 7,57% até 2031. O Porto de Jebel Ali processou uma enorme declaração aduaneira em 2022, e a Alfândega de Dubai liberou uma média de 260 caminhões diariamente pela Fronteira de Hatta no primeiro semestre de 2023, ressaltando a intensidade do fluxo. A aquisição antecipada de ônibus pela RTA e a zona de veículos autônomos de 15 quilômetros posicionam o emirado como um sandbox regulatório que acelera a adoção de tecnologia.

Abu Dhabi fica atrás em volume, mas lidera nas iniciativas de emissão zero. O Programa de Ônibus Verdes colocou ônibus elétricos a bateria da Volvo e ônibus de célula de combustível da Hyundai Motor Co. em operação em 2025, apoiados pelo posto de hidrogênio da Masdar City da ADNOC. Até o final de 2025, centenas de veículos municipais inteligentes haviam sido implantados, ressaltando o contínuo investimento público. Sharjah captura volumes de logística de transbordamento devido à proximidade com o cinturão logístico sul de Dubai e opera caminhões de lixo Mercedes-Benz eEconic por meio do Grupo BEEAH.

Os corredores industriais desbloqueados pela Etihad Rail estendem os requisitos de frotas modernas para Ras Al Khaimah, Fujairah e Ajman. Os operadores dos emirados do norte agora enfrentam mandatos de conformidade com a ISO 668 ao concorrer a contratos de frete nacional, integrando ainda mais esses mercados ao mercado de veículos comerciais dos Emirados Árabes Unidos mais amplo.

Panorama Competitivo

Os gigantes europeus - Mercedes-Benz, Volvo, Scania e MAN - continuam a dominar os setores de veículos pesados e ônibus premium, aproveitando parcerias históricas com distribuidores e oferecendo garantias de valor residual. Enquanto isso, os fabricantes chineses estão rapidamente ganhando terreno, particularmente nos segmentos de menor tonelagem e elétricos. No início de 2024, a Al Masaood, por meio de sua distribuição exclusiva da Dongfeng, lançou um caminhão elétrico ao lado de picapes a diesel. Concomitantemente, a King Long e a Foton ampliaram seus portfólios de micro-ônibus e ônibus escolares por meio de agentes locais. Dados da AutoData destacaram um aumento significativo na demanda por marcas chinesas no último ano, elevando sua participação de mercado de uma presença modesta para uma posição mais notável.

Os fabricantes japoneses, incluindo Hino Motors, Isuzu Motors Ltd e Mitsubishi Fuso Truck & Bus Corp., estão enfatizando eficiência de combustível e durabilidade no segmento de médio porte. A Al Habtoor Motors recebeu recentemente reconhecimento por seu desempenho como distribuidora, ressaltando a sólida presença da marca no mercado. A arena tecnológica emergiu como o principal campo de batalha. Em meados de 2025, a Einride lançou um caminhão elétrico atualizado para a DP World Dubai, com uma visão mais ampla de implantar um número substancial de veículos elétricos e autônomos dentro de sua rede Falcon Rise. Enquanto isso, players ágeis como a Switch Mobility estão criando um nicho ao oferecer soluções abrangentes de eletrificação, abrangendo veículos, infraestrutura de carregamento e serviços de manutenção.

As áreas de crescimento potencial incluem vans comerciais leves elétricas, caminhões de célula de combustível para transporte intercidades (especialmente à medida que o varejo de hidrogênio ganha tração) e a integração de veículos autônomos em linha com as regulamentações sandbox de Dubai. Os fabricantes que conseguirem financiar reboques e chassis de contêineres conformes com a ISO 668 terão uma vantagem significativa nas aquisições. Navegar nesses nichos estratégicos pode ser a chave para garantir uma vantagem competitiva no panorama de veículos comerciais dos Emirados Árabes Unidos.

Líderes do Setor de Veículos Comerciais dos Emirados Árabes Unidos

Mercedes Benz Group

Volvo Group

Tata Motors

Dongfeng Commercial Vehicle Company Limited

Volkswagen AG (MAN Truck & Trucks)

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Janeiro de 2026: A Baidu Apollo Go estabeleceu seu primeiro "Apollo Go Park" no exterior em Dubai para gerenciar uma frota planejada de 1.000 veículos autônomos.

- Março de 2025: A BYD introduziu recentemente o caminhão leve T5, o caminhão médio ETH8 e o ônibus totalmente elétrico B12, especificamente projetados para atender às necessidades das frotas do Golfo. Esses veículos visam aumentar a eficiência operacional e promover soluções de transporte sustentável na região.

Escopo do Relatório do Mercado de Veículos Comerciais dos Emirados Árabes Unidos

O escopo do relatório inclui Tipo de Veículo (Ônibus, Caminhões Comerciais Pesados, Caminhões Comerciais Médios, Picapes Comerciais Leves e Vans Comerciais Leves), Propulsão (Elétrico e Motor de Combustão Interna), Classificação de Peso Bruto do Veículo (Classe 1, Classe 2, Classe 3, Classe 4 e Classe 5), Indústria de Uso Final (Logística e Comércio Eletrônico, Construção e Mineração, Transporte Público, Serviços Utilitários e Municipais e Outros (Agricultura e Varejo)) e Por Região (Abu Dhabi, Dubai, Sharjah, Restante dos Emirados Árabes Unidos).

| Ônibus |

| Caminhões Comerciais Pesados |

| Caminhões Comerciais Médios |

| Picapes Comerciais Leves |

| Vans Comerciais Leves |

| Elétrico | Elétrico a Bateria |

| Elétrico a Célula de Combustível | |

| Híbrido Elétrico | |

| Híbrido Elétrico com Carregamento por Tomada | |

| Motor de Combustão Interna | Diesel |

| Gás Natural Comprimido (GNC) | |

| Gasolina | |

| Gás Liquefeito de Petróleo (GLP) |

| Classe 1 (Abaixo de 1,8 t) |

| Classe 2 (1,8–3,5 t) |

| Classe 3 (3,5–7,5 t) |

| Classe 4 (7,5–16 t) |

| Classe 5 (Acima de 16 t) |

| Logística e Comércio Eletrônico |

| Construção e Mineração |

| Transporte Público |

| Serviços Utilitários e Municipais |

| Outros (Agricultura, Varejo) |

| Abu Dhabi |

| Dubai |

| Sharjah |

| Restante dos Emirados Árabes Unidos |

| Por Tipo de Veículo | Ônibus | |

| Caminhões Comerciais Pesados | ||

| Caminhões Comerciais Médios | ||

| Picapes Comerciais Leves | ||

| Vans Comerciais Leves | ||

| Por Tipo de Propulsão | Elétrico | Elétrico a Bateria |

| Elétrico a Célula de Combustível | ||

| Híbrido Elétrico | ||

| Híbrido Elétrico com Carregamento por Tomada | ||

| Motor de Combustão Interna | Diesel | |

| Gás Natural Comprimido (GNC) | ||

| Gasolina | ||

| Gás Liquefeito de Petróleo (GLP) | ||

| Por Classificação de Peso Bruto do Veículo (Classe de Tonelagem) | Classe 1 (Abaixo de 1,8 t) | |

| Classe 2 (1,8–3,5 t) | ||

| Classe 3 (3,5–7,5 t) | ||

| Classe 4 (7,5–16 t) | ||

| Classe 5 (Acima de 16 t) | ||

| Por Indústria de Uso Final | Logística e Comércio Eletrônico | |

| Construção e Mineração | ||

| Transporte Público | ||

| Serviços Utilitários e Municipais | ||

| Outros (Agricultura, Varejo) | ||

| Por Região | Abu Dhabi | |

| Dubai | ||

| Sharjah | ||

| Restante dos Emirados Árabes Unidos | ||

Principais Questões Respondidas no Relatório

Qual é o tamanho do mercado de veículos comerciais dos Emirados Árabes Unidos em 2026?

O tamanho do mercado de veículos comerciais dos Emirados Árabes Unidos foi de USD 2,82 bilhões em 2026 e tem previsão de atingir USD 4,05 bilhões até 2031.

Qual é a taxa de crescimento projetada para as vendas de veículos comerciais nos Emirados Árabes Unidos?

Espera-se que a demanda geral cresça a um CAGR de 7,51% entre 2026 e 2031.

Qual tipo de veículo se expandirá mais rapidamente no curto prazo?

Os ônibus, impulsionados por programas municipais de eletrificação, têm previsão de crescimento a um CAGR de 7,55% até 2031.

Como os modelos elétricos estão se saindo em comparação com as unidades a diesel?

As variantes elétricas são a classe de propulsão de crescimento mais rápido, com uma previsão de CAGR de 7,61%, embora o diesel ainda domine os volumes absolutos.

Qual emirado está liderando a adoção de frotas de emissão zero?

Abu Dhabi está avançando rapidamente por meio de seu Programa de Ônibus Verdes e do primeiro posto de hidrogênio de alta velocidade dos Emirados Árabes Unidos na Masdar City.

Qual é a principal ameaça competitiva para os fabricantes estabelecidos?

Os rápidos ganhos de marcas chinesas e entrantes centrados em tecnologia que oferecem soluções completas de eletrificação e autonomia estão remodelando a dinâmica competitiva.

Página atualizada pela última vez em: