Tamanho e Participação do Mercado de Carboneto de Tungstênio

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 17.23 Bilhões de dólares |

| Tamanho do Mercado (2031) | 21.20 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 4.23% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Médio |

Principais jogadores

*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. |

|

Análise do Mercado de Carboneto de Tungstênio por Mordor Intelligence

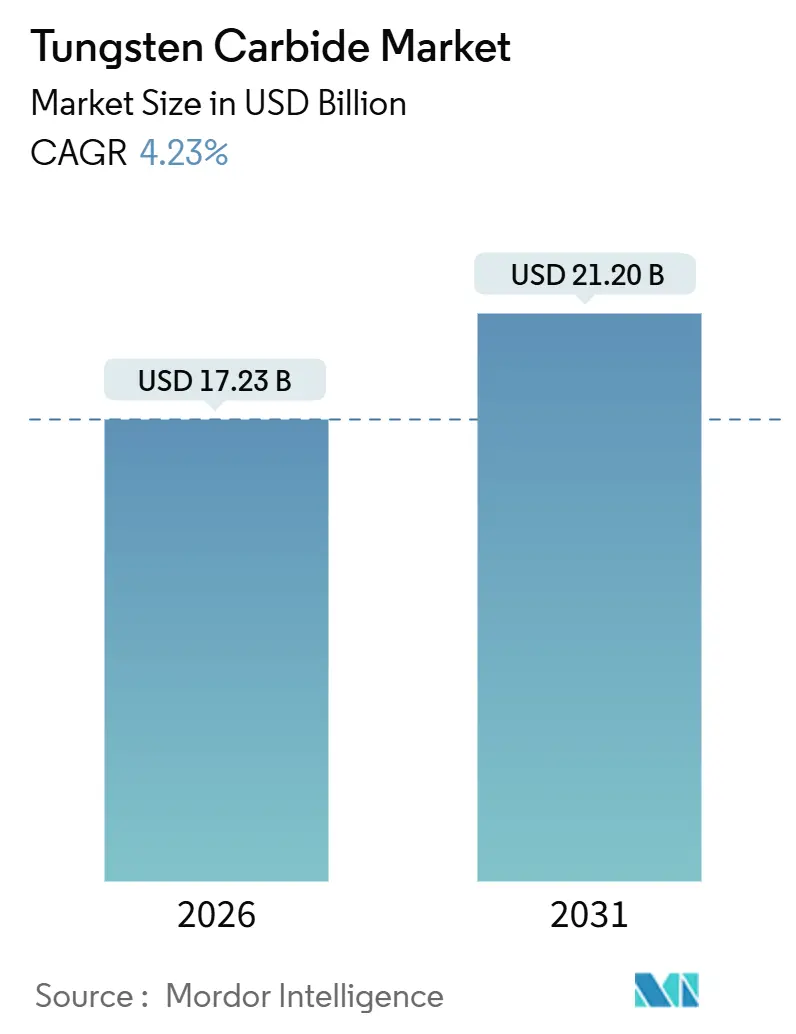

O tamanho do Mercado de Carboneto de Tungstênio é estimado em 17,23 bilhões de USD em 2026, e espera-se que alcance 21,20 bilhões de USD até 2031, a um CAGR de 4,23% durante o período de previsão (2026-2031). A diversificação para longe do concentrado chinês está levando os compradores ocidentais a aceitar custos mais elevados em troca de acesso garantido. Ecossistemas paralelos estão se formando: um continua a favorecer a metalurgia do pó chinesa com foco em preço, enquanto o outro prioriza rotas regulamentadas e protegidas por tarifas, ancoradas na Coreia do Sul, nos Estados Unidos e na União Europeia. O carboneto cimentado permanece indispensável na mineração, no setor automotivo e na usinagem geral, mas o crescimento mais acelerado está se deslocando para revestimentos, à medida que camadas multicamadas de PVD e CVD duplicam ou até triplicam a vida útil dos insertos. O capex em mineração e construção, o rearmamento da defesa e as metas agressivas de reciclagem sustentam ainda mais a renovação de ferramentas, mantendo o mercado em expansão estável de dígito médio único.

Principais Conclusões do Relatório

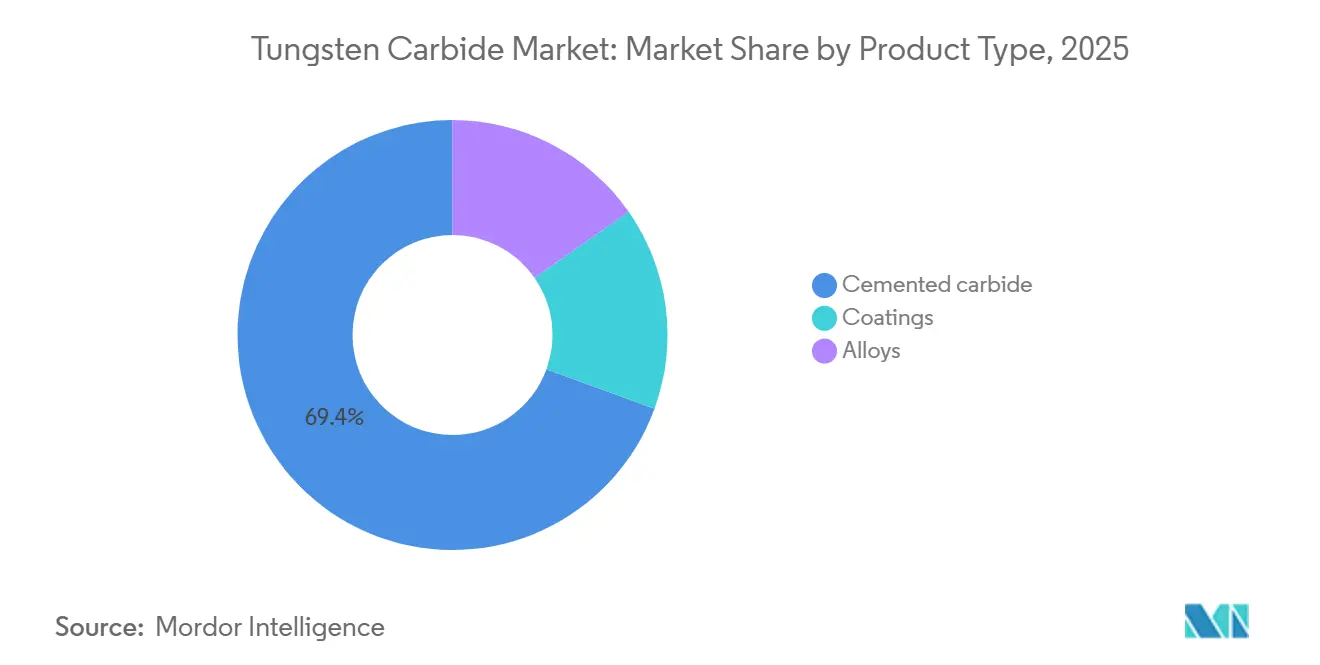

- Por tipo de produto, o carboneto cimentado deteve 69,42% da participação no mercado de carboneto de tungstênio em 2025, enquanto os revestimentos têm previsão de registrar o CAGR mais rápido de 5,28% até 2031.

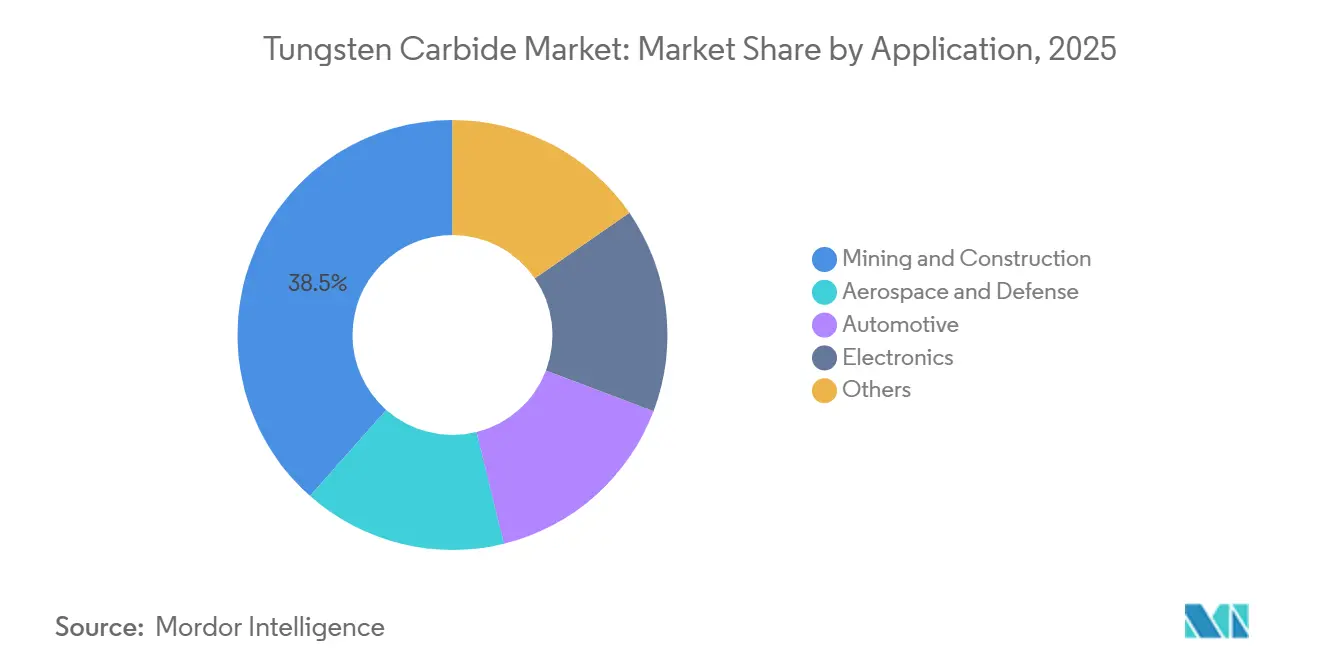

- Por aplicação, mineração e construção lideraram com 38,47% do tamanho do mercado de carboneto de tungstênio em 2025; aeroespacial e defesa avançam a um CAGR de 5,14% até 2031.

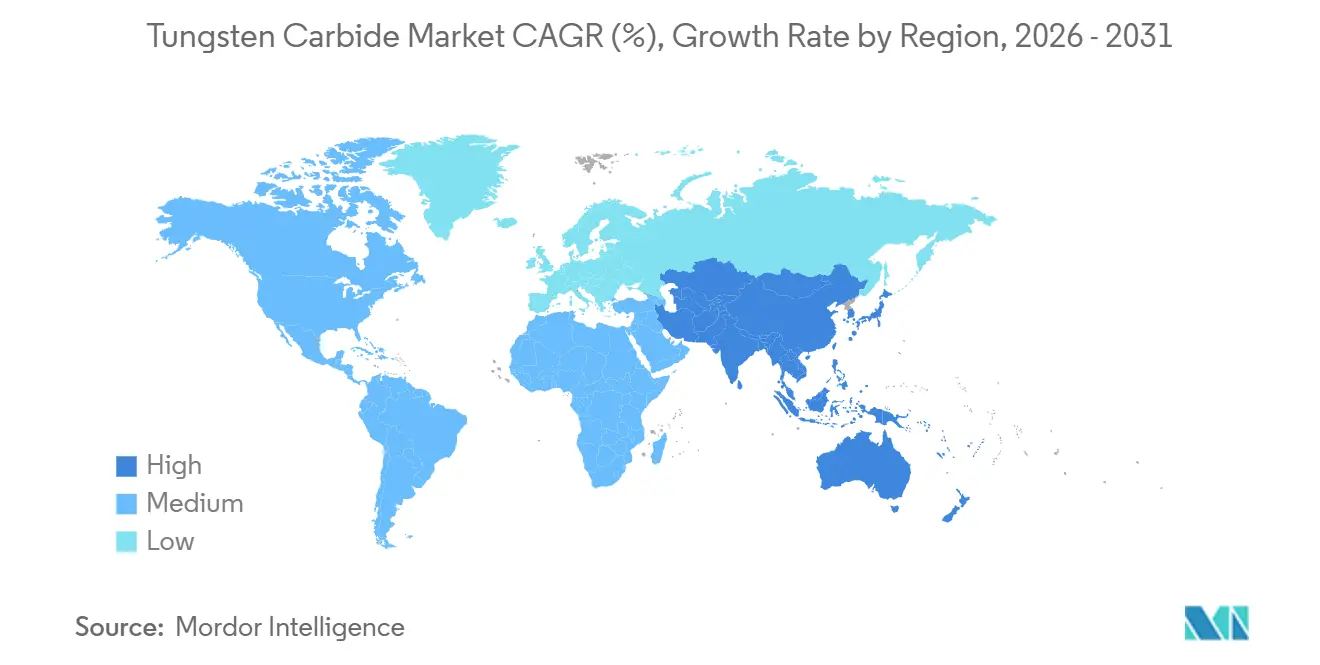

- Por geografia, a Ásia-Pacífico comandou 51,36% do tamanho do mercado global de carboneto de tungstênio em 2025 e tem projeção de expansão a um CAGR de 4,92% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Carboneto de Tungstênio

Análise de Impacto dos Impulsionadores*

| Impulsionadores | (~) % de Impacto no CAGR Previsto | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Demanda crescente por ferramentas de corte resistentes ao desgaste em automotivo e mineração | +1.2% | Global, com concentração na Ásia-Pacífico e América do Norte | Médio prazo (2-4 anos) |

| Rápida industrialização nos polos de manufatura da Ásia-Pacífico | +1.0% | Núcleo da Ásia-Pacífico (China, Índia, Vietnã, Indonésia) | Longo prazo (≥ 4 anos) |

| Aceleração dos investimentos em infraestrutura e construção em todo o mundo | +0.9% | Global, com ênfase na Índia, Oriente Médio e Sudeste Asiático | Médio prazo (2-4 anos) |

| Programas de reciclagem recuperando tungstênio de insertos usados | +0.6% | Europa, América do Norte, Japão | Longo prazo (≥ 4 anos) |

| Adoção de componentes de carboneto cimentado impressos em 3D | +0.4% | América do Norte, Europa, Japão | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Demanda Crescente por Ferramentas de Corte Resistentes ao Desgaste em Automotivo e Mineração

Em 2024, a produção automotiva atingiu níveis significativos, com uma crescente transição para veículos elétricos que aumentou o desgaste das ferramentas, uma vez que os fabricantes agora usinam ligas de alumínio mais duras em velocidades elevadas. Os operadores de mineração, diante da redução dos teores de minério, estão transitando rapidamente das brocas de aço para as ferramentas com ponta de carboneto. Essa tendência se reflete no setor de equipamentos de mineração, que se expande de forma constante. Os aumentos de orçamento da Caterpillar e da Komatsu para compras de carboneto em 2025 e 2026 reforçam a crença dos OEMs na correlação entre a longevidade das ferramentas e a gestão do custo total de propriedade[1]Caterpillar Inc., "Relatório Anual 2024", caterpillar.com. Como resultado, a demanda dos setores automotivo e de mineração permanece anticíclica, garantindo crescimento consistente mesmo durante recessões econômicas. As forças combinadas da eletrificação e da busca por depósitos de minério mais profundos fortalecem a resiliência do mercado de carboneto de tungstênio.

Rápida Industrialização nos Polos de Manufatura da Ásia-Pacífico

Os Incentivos Vinculados à Produção da Índia aceleraram os fluxos de capital para plantas de eletrônicos, automotivas e de maquinário, com cada nova célula CNC elevando a demanda anual por insertos de carboneto. Vietnã e Indonésia seguem trajetórias semelhantes, à medida que empresas multinacionais transferem capacidade para fora da China, fortalecendo o mercado regional de carboneto de tungstênio. Em 2024, a China sozinha respondeu por um consumo de carboneto de tungstênio que superou o total combinado de toda a região Ásia-Pacífico. Qualquer perturbação no fornecimento de energia chinês, na fiscalização ambiental ou na política de exportação repercute na disponibilidade global de carboneto em questão de semanas. No longo prazo, contudo, a ascensão da manufatura de precisão em toda a APAC sustenta uma demanda latente contínua por ferramentas de maior qualidade.

Aceleração dos Investimentos em Infraestrutura e Construção em Todo o Mundo

Orçamentos plurianuais de obras públicas no Oriente Médio, na Índia e no Sudeste Asiático chegam às centenas de bilhões, impulsionando pedidos de fresas de fresagem de estradas com ponta de carboneto, discos de tunelamento e insertos para ferramentas de demolição, sustentando assim o crescimento no mercado de carboneto de tungstênio. O Programa Nacional de Infraestrutura da Índia compromete um investimento expressivo até 2025, sinalizando uma demanda consistente por substituições de ferramentas de corte em concreto e asfalto[2]Governo da Índia, "Programas de Incentivos Vinculados à Produção," india.gov.in. Com o mercado de equipamentos de construção projetado para crescer de forma constante, a demanda por peças de desgaste permanece robusta. O calor e a areia abrasiva no Oriente Médio elevam os limiares de desempenho, de modo que os contratantes pagam voluntariamente prêmios por carbonetos de alto cobalto ou de grão fino. Os lançamentos contínuos de megaprojetos prolongam, portanto, uma carteira de pedidos robusta para os produtores de insertos.

Programas de Reciclagem Recuperando Tungstênio de Insertos Usados

O processo de zinco da CERATIZIT recupera mais de 99% do tungstênio de insertos em fim de vida útil, possibilitando graus com teor quase nulo de material virgem que ganham tração entre as montadoras automotivas que perseguem metas de Escopo 3. O pó Bergla da Sandvik, fabricado inteiramente a partir de metal reciclado, emite 90% menos CO₂ do que as rotas de pó virgem. O programa de devolução de brocas desgastadas da Epiroc foi lançado em 2024, oferecendo aos operadores de minas crédito para novas ferramentas. A Mitsubishi Materials tem como meta atingir 80% de conteúdo reciclado até o exercício fiscal de 2031, como proteção contra oscilações nos preços do concentrado. À medida que os ajustes de fronteira de carbono avançam na Europa e na América do Norte, o pó reciclado de baixa emissão terá vantagens de custo tangíveis, acelerando a inovação orientada pela sustentabilidade em todo o mercado de carboneto de tungstênio e agilizando a adoção além dos pioneiros.

Análise de Impacto dos Fatores Restritivos*

| Fatores Restritivos | (~) % de Impacto no CAGR Previsto | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Volatilidade de preços devido à dominância do fornecimento chinês | -0.8% | Global, com exposição aguda nos compradores do mercado spot | Curto prazo (≤ 2 anos) |

| Toxicidade e regulamentações de saúde ocupacional sobre poeira de WC-Co | -0.5% | América do Norte, Europa, Japão | Médio prazo (2-4 anos) |

| Alta intensidade energética de sinterização e iminente precificação de carbono | -0.4% | Europa, com repercussão na América do Norte | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Volatilidade de Preços Devido à Dominância do Fornecimento Chinês

Em 2025, os preços spot do APT subiram significativamente em apenas seis meses após o anúncio dos controles de exportação. Esse movimento evidenciou a influência expressiva de Pequim sobre os preços. Em resposta, os produtores ocidentais firmaram rapidamente contratos de múltiplos trimestres para se proteger de eventuais perdas. Em contraste, os fabricantes menores, sem instrumentos de proteção, enfrentaram compressão de margens. Embora a retomada da Mina Sangdong proporcione algum alívio, seu ritmo de operação não acompanhou a demanda. Enquanto o mercado aguarda a escalada de concentrados alternativos, mudanças abruptas de política ameaçam anular um ano inteiro de crescimento no mercado de carboneto de tungstênio. Os fornecedores verticalmente integrados, com minas próprias ou forte capacidade de reciclagem, estão mais bem preparados para lidar com picos de preço do que aqueles dependentes do mercado spot.

Toxicidade e Regulamentações de Saúde Ocupacional sobre Poeira de WC-Co

A OSHA estabelece o limite de poeira de cobalto, enquanto o NIOSH defende um limite mais rigoroso. Na Europa, estão em curso discussões para uma classificação REACH mais restritiva, especialmente após o Programa Nacional de Toxicologia ter classificado o carboneto de tungstênio-cobalto como "razoavelmente antecipado para causar câncer". A atualização dos sistemas de coleta de poeira aumenta os custos de retificação e acabamento, sendo as pequenas empresas as mais afetadas. Embora os aglutinantes sem cobalto ofereçam uma alternativa mais segura, continuam sendo uma escolha de nicho, carecendo da tenacidade essencial para perfuração de alto impacto. Com limites mais rígidos no horizonte, os custos de conformidade regulatória poderão pesar sobre a lucratividade em todo o mercado de carboneto de tungstênio, a menos que químicas de aglutinantes mais seguras possam ser comercializadas rapidamente.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: O Carboneto Cimentado Ancora o Mercado, os Revestimentos Impulsionam a Inovação

O carboneto cimentado deteve uma participação dominante de 69,42% do mercado de carboneto de tungstênio em 2025, atribuída à sua dureza e tenacidade à fratura incomparável em comparação com as cerâmicas. Embora o segmento maduro acompanhe um crescimento geral da demanda, fornece consistentemente fluxo de caixa estável para produtores verticalmente integrados. Os revestimentos, no entanto, apresentam o CAGR mais rápido de 5,28%, pois filmes multicamadas de AlCrN ou TiAlN estendem a vida útil dos insertos de duas a cinco vezes, reduzindo os estoques de ferramentas para os usuários e aumentando a captura de valor para os revestidores. À medida que as velocidades de corte aumentam e a usinagem a seco se torna mais prevalente nos setores automotivo e aeroespacial, a participação de mercado dos revestimentos no segmento de carboneto de tungstênio está destinada a se expandir. Enquanto isso, os carbonetos ligados, enriquecidos com titânio ou tântalo, estão conquistando papéis de nicho em perfuração e nos setores de energia, ainda que com um ágio de sobretaxas de preço e volume limitado.

A manufatura aditiva está redefinindo os limites dos produtos ao integrar substrato e arquitetura. As fresas com canal de refrigerante da Sandvik reduziram com sucesso os tempos de ciclo do titânio, evidenciando uma mudança na futura criação de valor em direção a designs híbridos. O grau CT-GS20Y da CERATIZIT, produzido a partir de tungstênio reciclado, preenche a lacuna entre circularidade e alto desempenho, sendo particularmente atraente para OEMs atentos às emissões de Escopo 3. A ISO 4499-2 garante a uniformidade do tamanho de grão entre os fornecedores, uma garantia essencial dada a complexidade dos revestimentos que podem obscurecer as microestruturas do substrato. Perspectivas futuras: embora os revestimentos e as peças híbridas de manufatura aditiva estejam prontos para capturar uma participação maior, o carboneto cimentado deverá continuar liderando na demanda por volume.

Nota: As participações de segmentos de todos os segmentos individuais estão disponíveis mediante a aquisição do relatório

Por Aplicação: Mineração e Construção Lideram, Aeroespacial Acelera

Mineração e construção responderam por 38,47% do tamanho do mercado de carboneto de tungstênio em 2025, ancorados pela perfuração de rocha abrasiva, fresagem de estradas e substituição de placas de desgaste. O setor de equipamentos de mineração é um importante impulsionador para a recarga de insertos. À medida que depósitos mais profundos são explorados, há uma mudança em direção a graus mais resistentes e ricos em cobalto, aumentando a vida útil das brocas. No entanto, o cumprimento das regulamentações de toxicidade de poeira levou ao aumento dos custos de processamento.

Aeroespacial e defesa registram o CAGR mais rápido de 5,14%. A transição do setor para pás de turbina de próxima geração, fabricadas com aluminetos de titânio e compósitos de matriz cerâmica, exige ferramentas de grão ultrafino com tamanhos de grão inferiores a 0,8 µm, complementadas por revestimentos termoestáveis. Enquanto isso, a transição do setor automotivo para carcaças de bateria de alumínio reduz a massa dos veículos, mas aumenta as exigências de precisão. Essa mudança resultou em maior gasto com ferramentas por peça, mesmo com o número de unidades permanecendo estável. No setor de eletrônicos, a microfuração de PCB requer diâmetros de carboneto inferiores a 0,1 mm, com Taiwan e Coreia do Sul liderando como principais usuários finais. A distribuição de receita da Kennametal ressalta como fornecedores diversificados podem mitigar a natureza cíclica da mineração, capitalizando o crescimento constante no setor aeroespacial dentro do mercado de carboneto de tungstênio.

Nota: As participações de segmentos de todos os segmentos individuais estão disponíveis mediante a aquisição do relatório

Análise Geográfica

A Ásia-Pacífico controlou 51,36% da participação no mercado de carboneto de tungstênio em 2025 e tem previsão de crescer a um ritmo de 4,92% até 2031, refletindo robustas instalações de máquinas-ferramenta na China, na ndia e nos corredores de eletrônicos do Sudeste Asiático. Em 2024, a China consumiu volumes significativos, mas as cotas de exportação de 2025 provocaram uma rápida mudança em direção ao fornecimento ocidental. Enquanto isso, a Índia, aproveitando os Incentivos Vinculados à Produção, está testemunhando um aumento na usinagem de precisão doméstica, com crescimento de dois dígitos a partir de sua base incipiente.

A América do Norte respondeu por uma participação notável no mercado de carboneto de tungstênio em 2025. A partir de janeiro de 2025, o Mercado de Carboneto de Tungstênio dos Estados Unidos foi influenciado pela tarifa dos Estados Unidos sobre importações relacionadas ao tungstênio provenientes da China, estimulando o reshoring e o fornecimento alternativo. Tanto o Canadá quanto o México atuam como centros de manufatura para as indústrias aeroespacial e automotiva, vinculando estreitamente sua demanda por ferramentas às atividades industriais dos Estados Unidos. A retomada da Mina Sangdong na Coreia do Sul apresenta uma opção estratégica de matéria-prima, embora sua aceleração gradual atenue as repercussões imediatas.

A Europa, com participação significativa no mercado em 2025, reintroduziu direitos antidumping sobre o carboneto de tungstênio chinês em 2023 para reforçar a segurança do fornecimento. Além disso, o bloco aprovou duas iniciativas de extração ao abrigo da Decisão 2025/840 para fortalecer a matéria-prima local. A Alemanha, com seus densos clusters nas indústrias de máquinas-ferramenta e automotiva, lidera a região em consumo, valorizando a proximidade no fornecimento. Tanto a América do Sul quanto as regiões do Oriente Médio e África respondem coletivamente por uma parcela menor do mercado, com a demanda flutuando com base em projetos de infraestrutura e expansões de mineração. Os setores automotivo e de petróleo e gás do Brasil impulsionam surtos esporádicos, enquanto o projeto NEOM da Arábia Saudita impulsiona a demanda por cortadores resistentes à alta abrasão de areia. A indústria de mineração da África do Sul, embora enfrentando restrições de energia, permanece um consumidor consistente.

Cenário Competitivo

O mercado global de carboneto de tungstênio é moderadamente fragmentado. A principal vantagem competitiva reside na integração vertical, abrangendo desde a mineração ou recepção de sucata até a produção de pó, prensagem, sinterização, retificação e revestimento. Os governos estão apoiando projetos estratégicos como o Sangdong e o El Moto na Espanha, destacando oportunidades de espaço em branco em linhas de concentrado não chinesas. Os fornecedores especializados estão conquistando nichos em ferramentas médicas e de defesa, experimentando variantes sem cobalto e graus de grão ultrafino (<0,5 µm). As afirmações de qualidade neste diversificado cenário de fornecedores são ancoradas pelo padrão de calibração Rockwell da ISO 6508-2.

Líderes do Setor de Carboneto de Tungstênio

-

Sandvik AB

-

Kennametal Inc.

-

CERATIZIT S.A.

-

Xiamen Tungsten Co., Ltd.

-

Guangdong Xianglu Tungsten Co., Ltd.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Dezembro de 2025: A Ceratizit USA concordou em pagar USD 54,4 milhões para resolver alegações de evasão de direitos aduaneiros mediante a classificação incorreta de carboneto de tungstênio chinês como de origem taiwanesa, encerrando uma investigação pela Lei de Alegações Falsas do Departamento de Justiça dos Estados Unidos.

- Janeiro de 2024: A Sandvik ampliou a capacidade de produção de pó de tungstênio na América do Norte, aproveitando a produção baseada em energia hidrelétrica na instalação da Buffalo Tungsten em Nova Iorque, para atender clientes regionais com material de menor emissão.

- Fevereiro de 2022: A CERATIZIT S.A. anunciou a aquisição dos 50% restantes das ações da Stadler Metale, tornando-se assim a única proprietária da empresa. A empresa é uma das mais importantes fontes de matérias-primas secundárias para a produção de pós de tungstênio e carboneto de tungstênio. Por isso, a CERATIZIT S.A. tem grande dependência da empresa.

Escopo do Relatório do Mercado Global de Carboneto de Tungstênio

O carboneto de tungstênio é um composto químico contendo proporções quase iguais de tungstênio e carbono. Em sua forma mais básica, é um pó cinza fino, mas a fundição pode moldá-lo em uma variedade de formas para uso em diversas indústrias.

O mercado de carboneto de tungstênio é segmentado por tipo de produto, aplicação e geografia. Por tipo de produto, o mercado é segmentado em carboneto cimentado, revestimentos e ligas. Por aplicação, o mercado é segmentado em aeroespacial e defesa, automotivo, mineração e construção, eletrônicos e outros. O relatório também abrange o tamanho do mercado e as previsões para o mercado de carboneto de tungstênio em 17 países nas principais regiões. Para cada segmento, o dimensionamento e as previsões de mercado foram realizados com base na receita (USD).

| Carboneto cimentado |

| Revestimentos |

| Ligas |

| Aeroespacial e Defesa |

| Automotivo |

| Mineração e Construção |

| Eletrônicos |

| Outros (Médico, Esportivo, etc.) |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Coreia do Sul | |

| Países da ASEAN | |

| Restante da Ásia-Pacífico | |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Rússia | |

| Restante da Europa | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul | |

| Oriente Médio e África | Arábia Saudita |

| África do Sul | |

| Restante do Oriente Médio e África |

| Por Tipo de Produto | Carboneto cimentado | |

| Revestimentos | ||

| Ligas | ||

| Por Aplicação | Aeroespacial e Defesa | |

| Automotivo | ||

| Mineração e Construção | ||

| Eletrônicos | ||

| Outros (Médico, Esportivo, etc.) | ||

| Por Geografia | Ásia-Pacífico | China |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| Países da ASEAN | ||

| Restante da Ásia-Pacífico | ||

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Rússia | ||

| Restante da Europa | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Oriente Médio e África | Arábia Saudita | |

| África do Sul | ||

| Restante do Oriente Médio e África | ||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do mercado de carboneto de tungstênio em 2026?

O tamanho do mercado de carboneto de tungstênio é de USD 17,23 bilhões em 2026 e espera-se que atinja USD 21,20 bilhões até 2031.

Qual é o CAGR esperado para o carboneto de tungstênio até 2031?

O mercado tem previsão de crescer a um CAGR de 4,23% até 2031.

Qual tipo de produto lidera a demanda?

O carboneto cimentado detém 69,42% de participação de mercado e permanece o maior segmento em volume.

Qual aplicação está crescendo mais rapidamente?

As ferramentas aeroespaciais e de defesa registram o maior CAGR de 5,14% até 2031 devido às necessidades de usinagem de materiais avançados.

Qual região domina o consumo?

A Ásia-Pacífico comanda 51,36% da demanda global e está se expandindo a um CAGR de 4,92%.

Como os fornecedores estão mitigando o risco de matéria-prima?

Os líderes investem em ciclos de reciclagem e novos projetos de concentrado não chinês para se proteger contra a volatilidade de preços e de exportação.

Página atualizada pela última vez em: