Tamanho e Participação do Mercado de Medicina Concierge

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 24.63 Bilhões de dólares |

| Tamanho do Mercado (2031) | 37.98 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 9.05% CAGR |

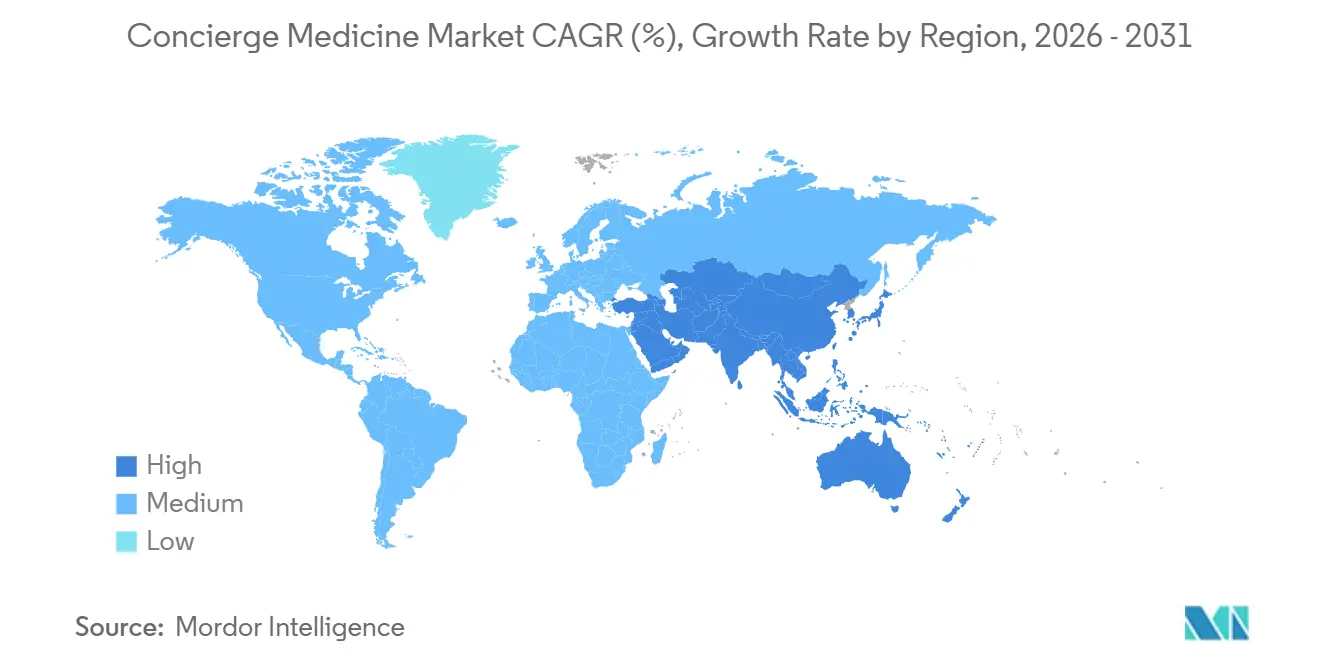

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Medicina Concierge por Mordor Intelligence

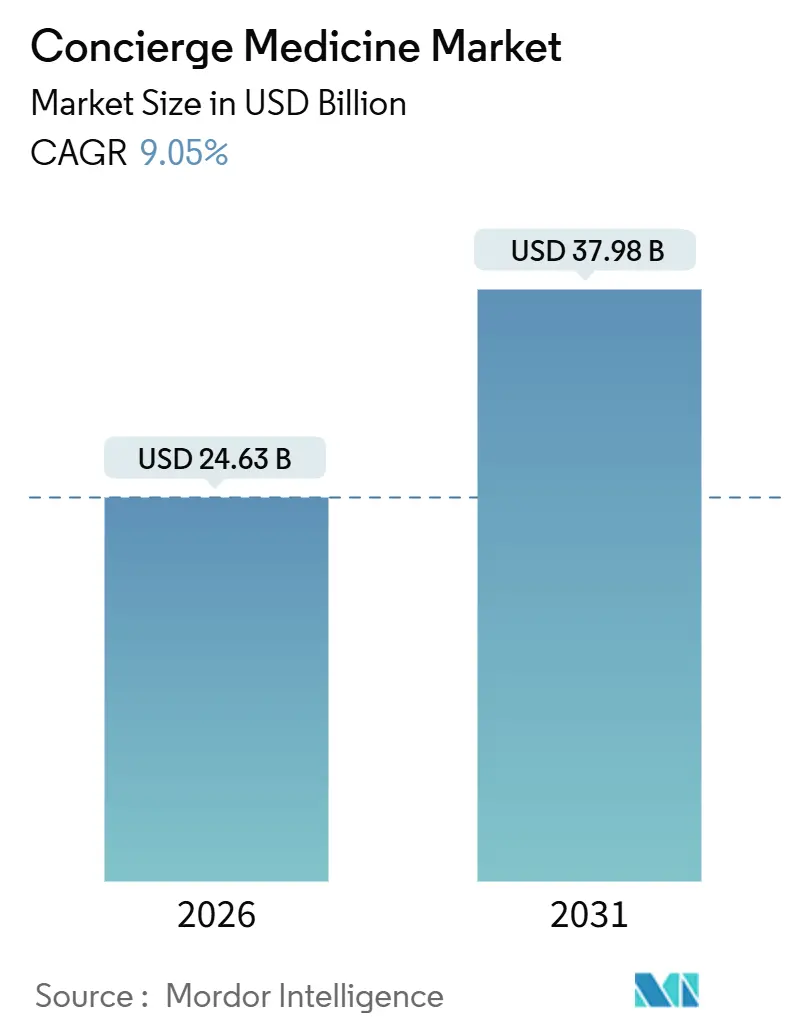

O tamanho do Mercado de Medicina Concierge é estimado em USD 24,63 bilhões em 2026 e deve alcançar USD 37,98 bilhões até 2031, a um CAGR de 9,05% durante o período de previsão (2026-2031).

O esgotamento profissional dos médicos, a maior demanda corporativa por benefícios de atendimento personalizado e a rápida adoção da telessaúde estão remodelando o mercado de medicina concierge, impulsionando uma rápida conversão de consultórios tradicionais de atenção primária para modelos de associação. Entre 2018 e 2023, o número de consultórios concierge nos EUA aumentou 83,1%, enquanto os clínicos afiliados cresceram 78,4%, apontando para uma resposta acelerada do lado da oferta à disposição dos pacientes de pagar por cuidados personalizados. Grupos de benefícios corporativos, como a Aliança de Transformação da Saúde, agora incorporam associações concierge para aproximadamente 5 milhões de funcionários cobertos, a fim de reduzir o absenteísmo e evitar visitas desnecessárias a departamentos de emergência. A América do Norte permanece como o maior mercado regional, mas a Ásia-Pacífico está a caminho do crescimento mais rápido, apoiada pelo crescente interesse dos consumidores em serviços de saúde holística e regras de telessaúde mais flexíveis.

Principais Conclusões do Relatório

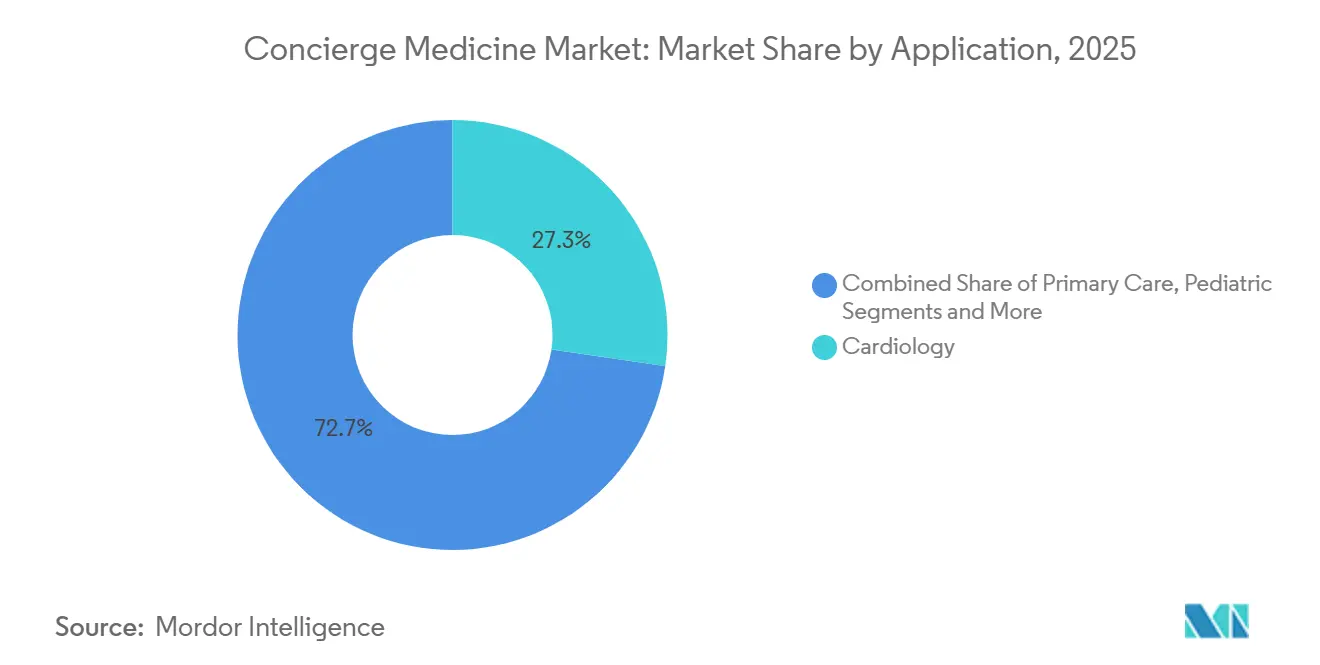

- Por aplicação, a cardiologia detinha 27,31% da participação do mercado de medicina concierge em 2025, enquanto se espera que a pediatria registre o maior CAGR de 11,62% de 2026 a 2031.

- Por modelo de propriedade, as práticas de grupo lideradas por médicos capturaram 59,83% da participação de receita em 2025, enquanto as plataformas concierge exclusivamente virtuais estão expandindo a um CAGR de 12,38% até 2031.

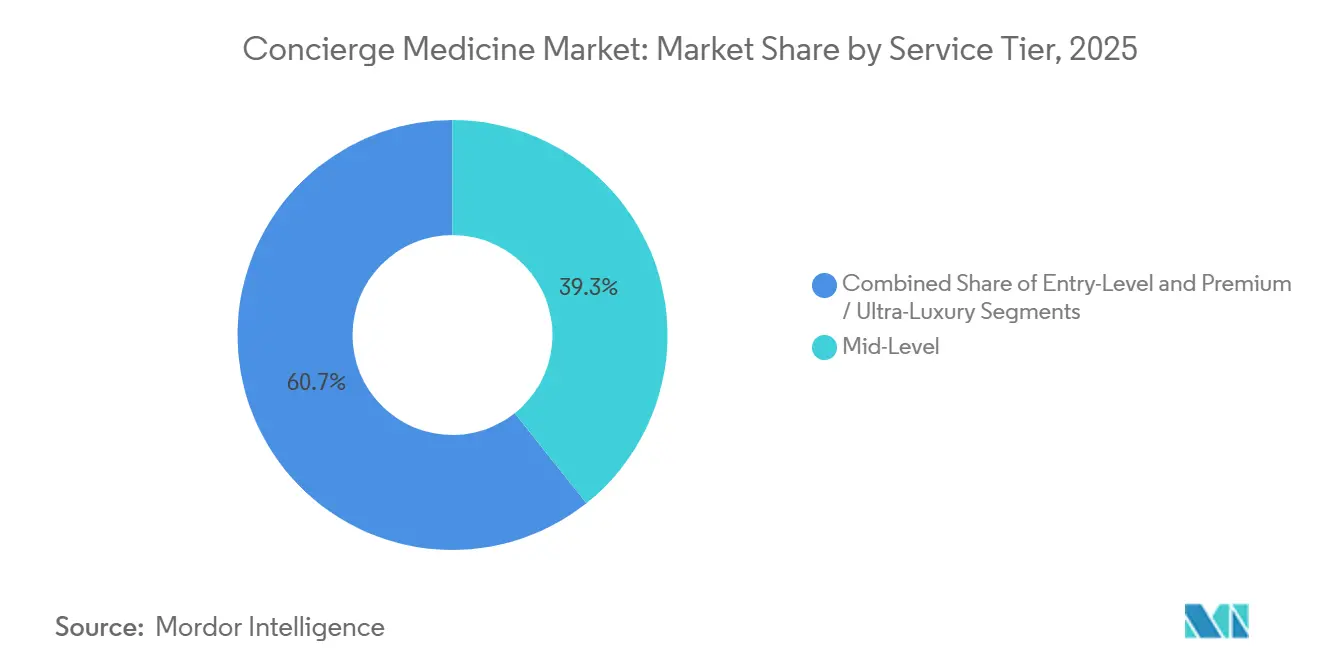

- Por nível de serviço, as associações de nível intermediário, com preços entre USD 3.000 e USD 10.000 por ano, representaram 39,28% do tamanho do mercado de medicina concierge em 2025, enquanto os níveis premium acima de USD 10.000 estão crescendo a um CAGR de 10,16%.

- Por modo de entrega, o atendimento presencial representou 62,86% do tamanho do mercado de medicina concierge em 2025; no entanto, prevê-se que os modelos exclusivamente virtuais cresçam a um CAGR de 13,32% até 2031.

- Por geografia, a América do Norte manteve uma participação de receita de 38,36% em 2025, enquanto a região Ásia-Pacífico está projetada para liderar o crescimento com um CAGR de 12,38% de 2026 a 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Medicina Concierge

Análise do Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Atenção primária personalizada e com tempo abundante | +2.1% | Global, mais forte na América do Norte e na Europa Ocidental | Médio prazo (2 a 4 anos) |

| Esgotamento profissional dos médicos incentivando conversões | +1.8% | América do Norte, Austrália, Reino Unido | Curto prazo (≤ 2 anos) |

| Integração de telessaúde e monitoramento remoto | +1.5% | Global, mais rápido na Ásia-Pacífico | Médio prazo (2 a 4 anos) |

| Expansão da população idosa e de alto patrimônio líquido | +1.3% | América do Norte, Europa, CCG | Longo prazo (≥ 4 anos) |

| Empregadores adicionando benefícios concierge | +1.0% | América do Norte, emergente na Europa e na Ásia-Pacífico | Médio prazo (2 a 4 anos) |

| Atenção contínua habilitada por IA | +0.9% | Global, fase inicial na América do Norte e em países selecionados da APAC | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Crescente Demanda por Atenção Primária Personalizada e com Tempo Abundante

Os pacientes pagam cada vez mais taxas anuais diretas que variam de USD 1.000 a USD 50.000 para garantir consultas no mesmo dia, visitas estendidas e coordenação integrada, que muitas vezes estão ausentes nos ambientes de pagamento por serviço prestado.[1]Concierge Medicine Today, "Estatísticas de Medicina Concierge," conciergemedicinetoday.com Em uma análise de 2024 de 18.432 visitas domiciliares sob demanda, 52% foram financiadas pelo próprio paciente e 94,2% dos usuários indicaram que remarcariam a consulta, evidenciando uma disposição duradoura de gastar por conveniência. Os domicílios de alto patrimônio líquido cresceram 562.000 na América do Norte durante 2024, ampliando a base de clientes premium. Pacientes com doenças crônicas também optam por associações para se proteger contra reinternações hospitalares, traduzindo a demanda por estilo de vida em receita de assinatura constante. A mudança sinaliza uma transformação estrutural em direção a uma atenção primária financiada pelo paciente e orientada por valor, apoiando a expansão do mercado de medicina concierge.

Esgotamento Profissional dos Médicos Impulsionando Conversões de Consultórios

O esgotamento profissional afetou 43% dos médicos norte-americanos em 2024, e 35% consideraram deixar suas funções atuais dentro de dois anos.[2]Associação Médica Americana, "Resultados da Pesquisa sobre Esgotamento Profissional de Médicos 2024," ama-assn.org Os modelos concierge normalmente limitam os painéis a 300-600 pacientes, em comparação com 2.000-2.500 nas práticas tradicionais, o que alivia a carga administrativa. O MDVIP, com mais de 1.300 médicos afiliados, relatou 96% de satisfação dos médicos e 90% de retenção de pacientes em dezembro de 2024. Um estudo do JAMA Health Forum mostrou que os médicos empregados em hospitais cobram 10,7% a mais do que os médicos independentes, intensificando a pressão pela conversão independente. Com apenas 42,2% dos médicos permanecendo em ambientes de propriedade médica em 2024, a escassez permite que os prestadores concierge cobrem taxas mais elevadas, reforçando o impulso em direção aos modelos de prática de associação.

Integração de Telessaúde e Monitoramento Remoto

O CMS estendeu as flexibilidades de telessaúde do período pandêmico até 2025, removendo restrições rurais e cobrindo visitas apenas por áudio.[3]Centros de Serviços Medicare e Medicaid, "Regra Final da Tabela de Honorários Médicos Medicare do Ano Civil de 2025," cms.gov A Amazon integrou a Amazon Clinic aos serviços de pagamento por visita da One Medical, oferecendo consultas por vídeo por USD 49, ilustrando como o atendimento virtual híbrido pode reduzir os custos de aquisição. A integração de dispositivos vestíveis permite o monitoramento em tempo real dos níveis de glicose e do ritmo cardíaco, facilitando intervenções mais precoces. Uma pesquisa com consumidores da Ásia-Pacífico indicou que a adoção da telessaúde dobrou de 2020 a 2024, com 90% preferindo um único ponto de contato de atendimento. O envio de mensagens de forma assíncrona reduz o tempo que os médicos dedicam a cada consulta, ajudando as plataformas concierge a escalar com lucratividade e a expandir o mercado de medicina concierge.

Expansão da População Idosa e de Alto Patrimônio Líquido

O grupo de alto patrimônio líquido da América do Norte cresceu 7,3% em 2024 e continua envelhecendo, elevando assim a demanda por coordenação proativa e multiespecialidade. As associações de ultralusso acima de USD 10.000, que agrupam acesso médico 24 horas por dia, 7 dias por semana, triagem genômica e visitas domiciliares, estão ganhando força. Um documento do governo dos EUA de 2025 informou que mais de 40% das crianças americanas vivem com condições crônicas, catalisando a inscrição concierge pediátrica entre pais abastados. Os polos de riqueza no CCG e na Ásia produzem nichos de demanda por modelos concierge executivo e geriátrico. Como a preservação da saúde é inelástica em termos de preço para esses segmentos, os gastos sustentam um crescimento resiliente da receita ao longo dos ciclos econômicos.

Análise do Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Reembolso limitado por seguros | -1.4% | Global, mais forte em mercados sensíveis a preços | Curto prazo (≤ 2 anos) |

| Redução do quadro de médicos independentes | -0.8% | América do Norte, Austrália, Reino Unido | Médio prazo (2 a 4 anos) |

| Ambiguidade regulatória no faturamento | -0.7% | América do Norte, com repercussão global | Médio prazo (2 a 4 anos) |

| Pressão política por equidade e acesso | -0.5% | América do Norte e Europa Ocidental | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Reembolso Limitado por Seguros / Altas Taxas Pagas do Próprio Bolso

As taxas de associação geralmente não são elegíveis para reembolso pelo Medicare ou por planos comerciais, pois são vistas como comodidades não médicas. As orientações do CMS permitem o faturamento apenas de serviços cobertos adicionais, deixando as taxas anuais inteiramente financiadas pelos pacientes. As barreiras de acessibilidade reduzem a população elegível em mercados de baixa renda. Os médicos afiliados a hospitais já cobram 10,7% a mais do que os independentes, intensificando as preocupações com custos que tornam o acesso concierge aparentemente exclusivo. Os níveis de atenção primária direta de nível básico com preços abaixo de USD 3.000 visam ampliar seu alcance, mas essas ofertas simplificadas muitas vezes carecem de amplitude diagnóstica, o que limita sua competitividade.

Redução do Quadro de Médicos de Atenção Primária Independentes

Os contratos hospitalares frequentemente impedem os médicos que saem de exercer a profissão localmente por vários anos, bloqueando as iniciativas concierge emergentes. As aquisições por fundos de private equity também favorecem modelos baseados em volume, desviando potenciais convertidos. Os dados da pesquisa da Associação Médica Americana mostram que, embora 35% dos médicos considerem deixar suas funções atuais, muitos se aposentam ou migram para funções não clínicas em vez de lançar empreendimentos concierge. A crescente concorrência no recrutamento eleva os custos de aquisição de médicos e retarda a expansão geográfica.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Aplicação: Dominância Cardiovascular com Aceleração Pediátrica

A cardiologia controlou 27,31% da participação do mercado de medicina concierge em 2025, impulsionada pela demanda executiva por vigilância contínua de riscos e acesso imediato ao laboratório de cateterismo. Espera-se que o tamanho do mercado de medicina concierge para ofertas cardiovasculares se expanda de forma constante à medida que o envelhecimento demográfico eleva a carga de doenças. A pediatria, embora menor atualmente, está prevista para crescer a um CAGR de 11,62% até 2031, impulsionada pelo aumento da obesidade infantil, diabetes e transtornos comportamentais documentados pelo governo dos EUA em maio de 2025.

A diversificação das especialidades continua. A demanda por psiquiatria concierge está crescendo à medida que os empregadores associam o acesso à saúde mental à produtividade, enquanto a atenção primária permanece fundamental para amplos painéis de pacientes. A dermatologia, a ortopedia e a saúde da mulher surgem em nichos onde os pacientes valorizam os resultados estéticos ou o monitoramento da fertilidade, mas ainda representam proporções modestas do tamanho geral do mercado de medicina concierge. Os prestadores estão cada vez mais agrupando a atenção primária com o acesso a especialidades para se diferenciarem, criando programas compostos que aprofundam a fidelidade e prolongam o período de associação.

Por Modelo de Propriedade: Práticas de Grupo Lideram, Plataformas Virtuais Perturbam

As práticas de grupo lideradas por médicos detinham 59,83% do tamanho do mercado de medicina concierge em 2025, aproveitando a infraestrutura compartilhada e as dinâmicas de encaminhamento cruzado para manter os custos por membro sob controle. A economia de grupo também suporta investimentos em prontuários eletrônicos e monitoramento remoto, que os consultórios individuais frequentemente têm dificuldade em financiar. No entanto, as plataformas concierge exclusivamente virtuais estão projetadas para registrar um CAGR de 12,38% até 2031, tirando força da sobrecarga mínima de imóveis e da triagem aprimorada por IA, que permite aos clínicos gerenciar painéis maiores sem comprometer a qualidade da visita.

Redes de propriedade corporativa, como a One Medical, agora parte da Amazon, operam mais de 200 clínicas atendendo aproximadamente 815.000 membros, demonstrando como a escala amplifica o poder de barganha com pagadores e fornecedores. Os formatos de franquia fornecem plataformas prontas para uso para médicos sem capital para desenvolver tecnologia proprietária, enquanto os programas afiliados a hospitais integram vias de internação, mas frequentemente ficam aquém em termos de capacidade de resposta no nível concierge. No geral, o posicionamento competitivo gira em torno da capacidade de um prestador de equilibrar a intimidade do atendimento com a eficiência operacional, uma tensão central para a trajetória futura do mercado de medicina concierge.

Por Nível de Serviço: O Intermediário Equilibra o Acesso, o Luxo Captura a Riqueza

As associações de nível intermediário com preços entre USD 3.000 e USD 10.000 garantiram 39,28% do tamanho do mercado de medicina concierge em 2025, oferecendo compensações atrativas para domicílios de renda média-alta que buscam acesso mais rápido sem regalias premium. Os níveis premium e ultralusso estão crescendo a um CAGR de 10,16%, impulsionados por indivíduos de alto patrimônio líquido que valorizam a navegação médica global, diagnósticos avançados e equipes de atendimento dedicadas. A Sollis Health cita uma taxa de 99% de prevenção da utilização de departamentos de emergência entre seus membros, ressaltando o retorno sobre o investimento percebido na extremidade superior.

Os níveis básicos abaixo de USD 3.000 por ano visam democratizar o acesso concierge, mas frequentemente dependem de painéis de pacientes maiores e menus de serviços mais enxutos. Os programas de nível intermediário enfrentam pressões de ambos os lados — obrigados a justificar taxas adicionais em relação ao nível básico, enquanto carecem dos recursos de tratamento personalizado de alto padrão dos concorrentes de luxo. Os prestadores refinam os diferenciais de nível para gerenciar a rotatividade, destacando protocolos de exame sob medida, coordenação com especialistas e planejamento de estilo de vida personalizado como âncoras de valor.

Por Modo de Entrega: O Presencial Ancora a Confiança, o Virtual Amplia o Alcance

O atendimento presencial representou 62,86% do tamanho do mercado de medicina concierge em 2025, pois os pacientes continuam preferindo exames físicos, laboratórios no local e o relacionamento que vem das consultas presenciais. Uma análise de 2024 dos serviços de visita domiciliar encontrou 94,2% de intenção de repetição de agendamento, sinalizando um apetite persistente por interação direta. As plataformas exclusivamente virtuais estão expandindo na taxa mais rápida, com um CAGR de 13,32%, auxiliadas por dispositivos de monitoramento remoto que fornecem fluxos contínuos de dados biométricos aos clínicos.

Os modelos híbridos, que combinam exames físicos anuais com acompanhamentos por telessaúde, alcançam um equilíbrio de eficiência. As regras do CMS vigentes até 2026 continuam reembolsando a telessaúde em todas as localizações geográficas, aliviando o atrito regulatório. As modalidades virtuais, no entanto, enfrentam limitações para diagnósticos complexos, levando muitos operadores a adotar ofertas mistas. Os pacientes mais jovens e nativos digitais preferem consultas por mensagens, tornando a capacidade virtual uma necessidade estratégica mesmo para consultórios físicos dentro do mercado de medicina concierge.

Análise Geográfica

A América do Norte comandou 38,36% da participação de receita em 2025, sustentada pelo maior conjunto de médicos independentes e pela população mais densa de alto patrimônio líquido. O tamanho do mercado de medicina concierge nos Estados Unidos se expandiu, com o número de consultórios aumentando de 1.658 em 2018 para 3.036 em 2023, e o número de clínicos subindo de 3.935 para 7.021 no mesmo período. Os empregadores dos EUA aceleram ainda mais a penetração, agrupando associações para reduzir o absenteísmo e os gastos com departamentos de emergência. O Canadá e o México apresentam adoção incipiente, concentrada nas principais áreas metropolitanas, onde turistas médicos transfronteiriços buscam continuidade de atendimento.

Projeta-se que a região Ásia-Pacífico cresça a um CAGR de 12,38% até 2031, impulsionada pela rápida expansão da renda disponível, particularmente na China e na Índia. Oitenta por cento dos consumidores da Ásia-Pacífico manifestam interesse em serviços de manutenção da saúde, com metade pronta para pagar valores premium e noventa por cento preferindo a coordenação em ponto único. O uso da telemedicina dobrou de 2020 a 2024, estabelecendo uma infraestrutura que as plataformas concierge podem aproveitar. A atualização em 2025 pela AXA Hong Kong de sua Rede de Serviços de Medicina Concierge da Grande Área da Baía exemplifica o crescimento do atendimento transfronteiriço. A coorte de envelhecimento do Japão e as normas de seguro privado da Austrália adicionam ainda mais espaço para a expansão regional.

A Europa experimenta uma adoção moderada, com Alemanha, Reino Unido e França na vanguarda, cada uma beneficiando-se de aumentos nos gastos privados e de regulamentações permissivas de contratação direta. As economias do CCG no Oriente Médio recebem prestadores de ultralusso que atendem a executivos expatriados que buscam continuidade em suas postagens globais. A América do Sul permanece emergente; os segmentos abastados no Brasil e na Argentina adotam serviços concierge, mas a difusão mais ampla é retardada pela acessibilidade e pelos sistemas de seguro fragmentados. Os diferentes regimes regulatórios exigem modelos localizados, incentivando os grandes operadores a formar parcerias regionais para mitigar o risco de entrada.

Cenário Competitivo

O mercado de medicina concierge permanece moderadamente fragmentado. A aquisição da One Medical pela Amazon por USD 3,9 bilhões em 2023 destacou a intensificação da concorrência à medida que os gigantes da tecnologia buscam posições na prestação clínica. A One Medical agora opera mais de 200 escritórios e atende aproximadamente 815.000 membros, aproveitando a escala para negociar contratos com pagadores e investir em ferramentas de IA que reduzem os tempos de documentação em 40%. A Privia Health, apoiando 4.642 prestadores em 1.170 centros de atendimento, relatou 98% de retenção bruta de prestadores e mais de 100 contratos baseados em valor, ilustrando um modelo alinhado a métricas de qualidade.

As entidades menores perseguem nichos de espaço em branco, como atenção pediátrica, saúde executiva e dermatologia estética. Os perturbadores exclusivamente virtuais evitam custos imobiliários, permitindo preços de associação mais baixos e um alcance geográfico mais amplo, mas ainda enfrentam obstáculos na realização de exames físicos. O recrutamento de médicos permanece o campo de batalha mais feroz, dada a redução da oferta independente. As plataformas que oferecem menos burocracia, maior receita por paciente e horários flexíveis ganham vantagem na atração de talentos.

O domínio regulatório também diferencia os vencedores. Os prestadores que dominam as disposições de faturamento do Medicare, as regras estaduais de divulgação de seguros e os requisitos de licenciamento de telessaúde escalam de forma mais eficaz em todos os mercados. Os debates sobre equidade geram escrutínio reputacional, pressionando os operadores a mostrar melhorias mensuráveis nos resultados e a destacar que uma maior satisfação dos médicos, em última análise, mantém mais clínicos na prática. A consolidação deve continuar à medida que os participantes ricos em capital adquirem consultórios estabelecidos para acelerar o crescimento regional, comprimindo assim as margens das clínicas menores e independentes.

Líderes do Setor de Medicina Concierge

MDVIP

SignatureMD

Crossover Health

Castle Connolly Private Health Partners

Concierge Choice Physicians

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Outubro de 2025: A NeueHealth foi adquirida pela NEA e por um consórcio de investidores a um valor empresarial de USD 1,465 bilhão, com as ações encerrando as negociações na Bolsa de Valores de Nova York em 2 de outubro de 2025. A transação proporcionou aos acionistas USD 7,33 por ação em dinheiro e marcou uma mudança estratégica em direção à propriedade privada para a plataforma de atenção primária baseada em valor.

- Março de 2025: A One Medical, de propriedade da Amazon, confirmou a saída do CEO Trent Green, dando início a uma liderança interina em meio à reestruturação mais ampla dos Serviços de Saúde da Amazon.

- Julho de 2024: O KFF Health News destacou o aumento das disparidades de acesso relacionadas ao crescimento anual concierge de 10% ou mais, alimentando um debate político sobre equidade.

- Julho de 2024: A K Health captou USD 50 milhões em uma rodada de financiamento de capital liderada pelo Claure Group, elevando o financiamento total acumulado para mais de USD 270 milhões. A plataforma de atenção primária orientada por IA anunciou planos de expandir parcerias com sistemas de saúde, incluindo o Cedars-Sinai, para aumentar o acesso à atenção primária em 15%.

Estrutura da metodologia de pesquisa e escopo do relatório

Definições de mercado e cobertura principal

O nosso estudo define o mercado da medicina concierge como os cuidados primários ou especializados baseados na filiação, em que os indivíduos pagam uma retenção periódica para terem prioridade nas consultas, acesso direto ao médico, diagnósticos básicos e encaminhamentos coordenados.

Exclusões de âmbito: Estão excluídos os procedimentos efectuados exclusivamente através de programas físicos executivos únicos ou clínicas no local do empregador.

Visão geral da segmentação

- Por Aplicação

- Atenção Primária

- Pediatria

- Cardiologia

- Psiquiatria e Saúde Mental

- Outras Aplicações

- Por Modelo de Propriedade

- Consultórios Solo de Médicos Proprietários

- Práticas de Grupo Lideradas por Médicos

- Clínicas de Propriedade Corporativa

- Programas Afiliados a Hospitais/Sistemas de Saúde

- Modelos de Franquia

- Plataformas Concierge Exclusivamente Virtuais

- Por Nível de Serviço

- Nível Básico (USD < 3 mil p.a.)

- Nível Intermediário (USD 3–10 mil p.a.)

- Premium / Ultralusso (USD > 10 mil p.a.)

- Por Modo de Entrega

- Presencial

- Híbrido

- Somente Virtual

- Por Geografia

- América do Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemanha

- Reino Unido

- França

- Itália

- Espanha

- Restante da Europa

- Ásia-Pacífico

- China

- Japão

- Índia

- Austrália

- Coreia do Sul

- Restante da Ásia-Pacífico

- Oriente Médio e África

- CCG

- África do Sul

- Restante do Oriente Médio e África

- América do Sul

- Brasil

- Argentina

- Restante da América do Sul

- América do Norte

Metodologia de investigação pormenorizada e validação de dados

Investigação primária

Entrevistámos médicos, administradores, entidades pagadoras e consultores de benefícios em seis regiões para validar a dimensão média dos painéis, as faixas de honorários e a rotatividade. Um pequeno inquérito aos pacientes refinou as curvas de disponibilidade para pagar. Estas conversas preencheram as lacunas de informação encontradas durante o trabalho secundário.

Pesquisa documental

Começámos por utilizar conjuntos de dados abertos da OCDE, da OMS e dos Centros de Serviços Medicare e Medicaid dos EUA para mapear a densidade de médicos, as despesas diretas e o peso das doenças crónicas em 30 economias. Em seguida, a nossa equipa analisou os registos da SEC e as apresentações para investidores de grandes redes de concierge, bem como os comunicados da Concierge Medicine Today e da American Academy of Private Physicians. Os registos alfandegários de dispositivos de ponto de cuidados, alertas de patentes através da Questel e feeds de notícias da Dow Jones Factiva assinalaram a adoção de tecnologia e as mudanças de preços. A D&B Hoovers forneceu dados sobre as receitas de alguns consultórios. As fontes aqui mencionadas ilustram, mas não esgotam, o leque mais alargado de pesquisa documental.

Dimensionamento e previsão de mercado

O nosso modelo começa com uma reconstrução "top-down" do conjunto de pacientes pagantes, adultos segurados que ganham acima de um determinado nível de rendimento, ajustado para a adoção de médicos e para a capacidade típica do painel. Os resultados são verificados através de roll-ups selectivos de baixo para cima das receitas da prática derivadas do preço médio de venda da amostra multiplicado pelo número de membros. A regressão multivariada do número de médicos concierge, a trajetória da taxa média, a população com mais de 55 anos, os agregados familiares com elevado património líquido e a adoção da tele-saúde orientam o período de previsão. As lacunas de dados regionais são colmatadas através de mercados analógicos e da opinião de peritos antes de ambas as abordagens serem incluídas na média da linha de base.

Validação de dados e ciclo de atualização

Os resultados são submetidos a revisão pelos pares, verificações de variância em relação às tendências de admissão hospitalar e reconciliações monetárias antes de serem aprovados. Os nossos analistas actualizam os modelos anualmente, com actualizações intercalares sempre que a regulamentação, o financiamento ou as pandemias alteram substancialmente os fundamentos.

Porque é que a nossa base de medicina de concierge ganha confiança

As estimativas publicadas divergem frequentemente porque as empresas aplicam diferentes definições de serviços, pressupostos de taxas e cadências de atualização.

A Mordor Intelligence inclui clínicas híbridas e implementações emergentes na Ásia-Pacífico, enquanto alguns editores as omitem ou congelam as taxas de câmbio, criando lacunas visíveis. Outros estudos públicos indicam valores para 2024 de cerca de 20,40 mil milhões de dólares e 18,30 mil milhões de dólares.

Comparação de benchmarks

| Dimensão do mercado | Fonte anónima | Principal fator de lacuna |

|---|---|---|

| USD 21,03 B (2025) | Inteligência de Mordor | |

| USD 20.40 B (2024) | Consultoria Global A | Exclui a Ásia-Pacífico e as clínicas híbridas |

| USD 18,30 B (2024) | Jornal de Negócios B | Utiliza a adoção linear pelos médicos, sem controlos primários |

Em conjunto, a comparação mostra que o nosso valor se situa entre construções optimistas baseadas em taxas e extrapolações conservadoras de efectivos, dando aos decisores uma base de referência equilibrada e transparente.

Principais Perguntas Respondidas no Relatório

Qual CAGR está projetado para o mercado de medicina concierge até 2031?

O mercado de medicina concierge tem previsão de crescer a um CAGR de 9,05% de 2026 a 2031.

Qual aplicação detém atualmente a maior participação?

A cardiologia lidera, capturando 27,31% da receita de 2025.

Qual região deve crescer mais rapidamente?

A Ásia-Pacífico está projetada para registrar um CAGR de 12,38% até 2031.

Qual o tamanho do segmento de associação de nível intermediário?

Os níveis intermediários com preços entre USD 3.000 e USD 10.000 capturaram 39,28% da receita de 2025.

O que impulsiona a migração de médicos para os modelos concierge?

As altas taxas de esgotamento profissional, com 43% dos médicos relatando sintomas em 2024, motivam conversões para painéis menores e melhor equilíbrio entre vida profissional e pessoal.

Página atualizada pela última vez em: