Tamanho e Participação do Mercado de Diagnósticos para Transplante

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 6.88 Bilhões de dólares |

| Tamanho do Mercado (2031) | 9.98 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 7.71% CAGR |

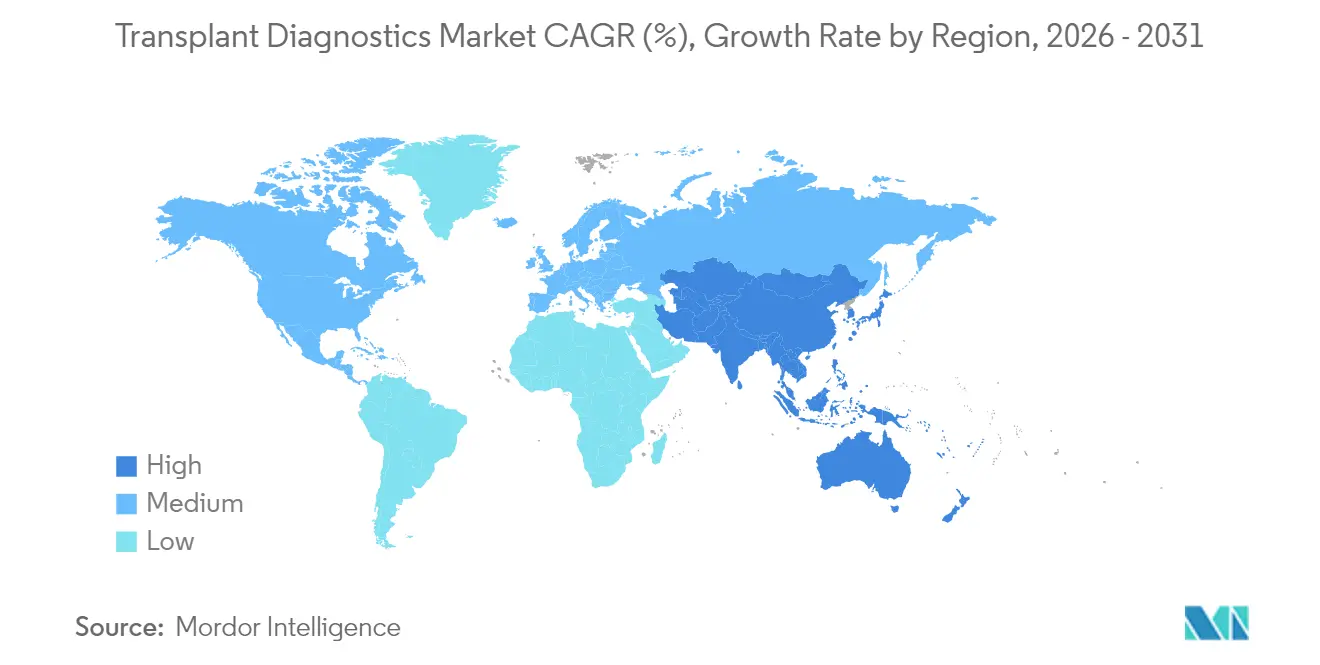

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Diagnósticos para Transplante por Mordor Intelligence

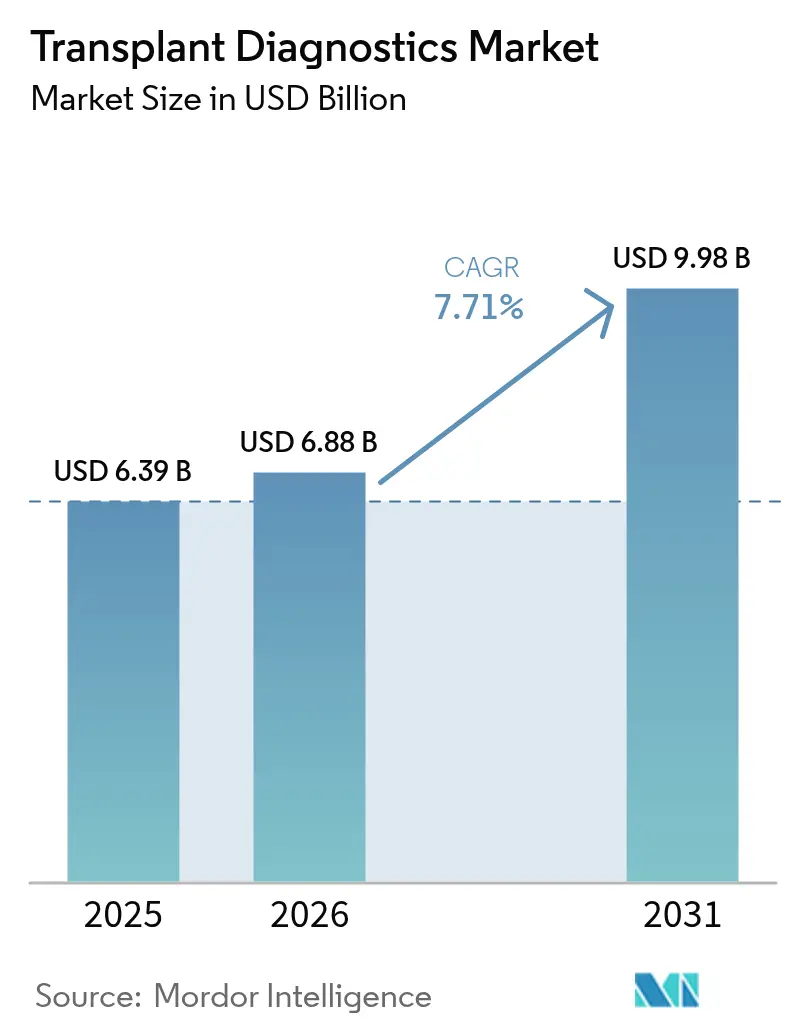

O tamanho do mercado de diagnósticos para transplante em 2026 é estimado em USD 6,88 bilhões, crescendo a partir do valor de 2025 de USD 6,39 bilhões, com projeções para 2031 mostrando USD 9,98 bilhões, crescendo a um CAGR de 7,71% no período de 2026 a 2031. Volumes robustos de transplante, rápida adoção de NGS, suporte à decisão baseado em inteligência artificial e o reconhecimento por parte dos pagadores da medicina de precisão sustentam coletivamente um forte impulso de receita em grandes laboratórios e fornecedores de kits. O sequenciamento de HLA de alta resolução proporciona ganhos decisivos nos tempos de resposta e na resolução alélica, incentivando modelos de aquisição por uso que reduzem as barreiras de capital para programas menores. O consumo de reagentes permanece elevado porque os fluxos de trabalho de NGS exigem kits de biblioteca validados, enquanto a vigilância preditiva por dd-cfDNA está substituindo biópsias invasivas no acompanhamento de rotina. A intensidade competitiva está aumentando à medida que grandes empresas de diagnóstico e especialistas focados em transplante competem para integrar análises, automação e patologia digital em ofertas unificadas.

Principais Conclusões do Relatório

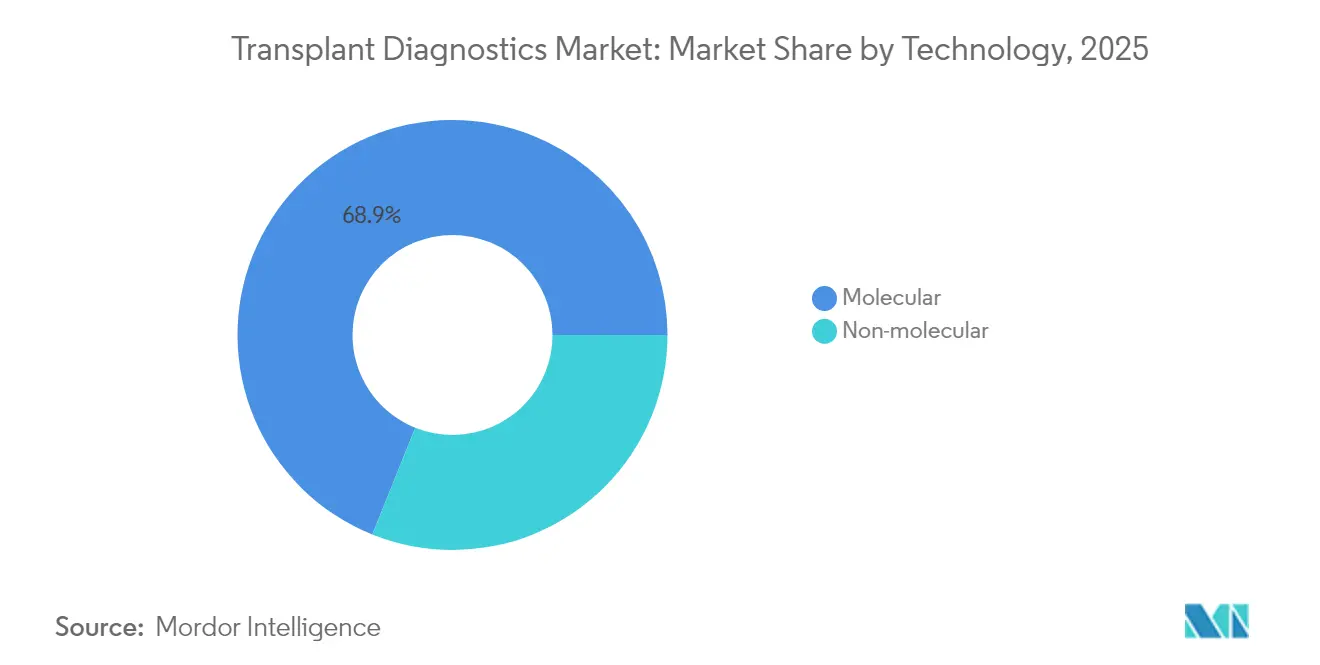

- Por tecnologia, as plataformas moleculares lideraram com 68,92% da participação do mercado de diagnósticos para transplante em 2025.

- Por produto, reagentes e consumíveis representaram 64,93% da receita em 2025; software e análises estão se expandindo a um CAGR de 13,58% até 2031.

- Por tipo de transplante, órgãos sólidos detinham 76,12% de participação em 2025, enquanto os procedimentos com células-tronco crescem a um CAGR de 10,29%.

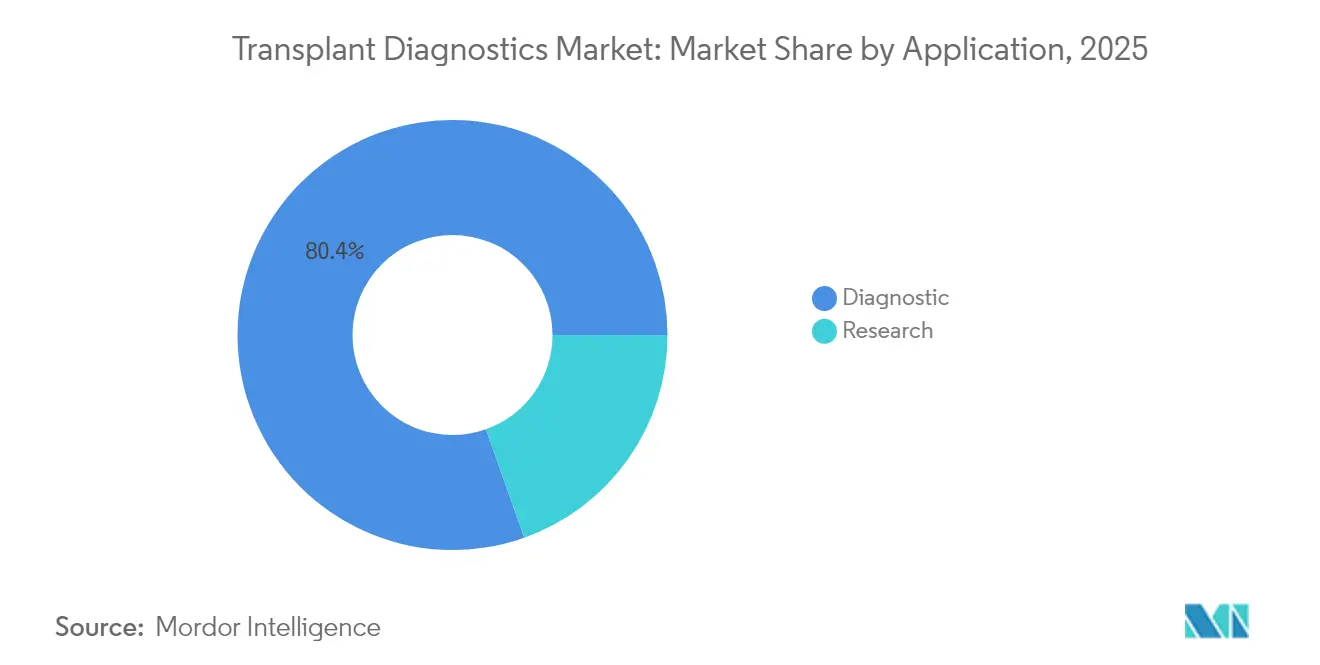

- Por aplicação, o segmento de diagnóstico representou 80,42% da receita de 2025; o segmento de pesquisa tem previsão de crescimento a um CAGR de 11,34% até 2031.

- Por usuário final, hospitais e centros de transplante capturaram 54,48% da receita em 2025; institutos acadêmicos e de pesquisa registram os ganhos mais rápidos, com CAGR de 12,28%.

- Por geografia, a América do Norte dominou com 42,42% de participação em 2025, enquanto a Ásia-Pacífico avança a um CAGR de 11,36%.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Diagnósticos para Transplante

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescimento dos Volumes de Transplante (Órgão Sólido e Terapia Celular) | +2.1% | Global, com maior impacto na América do Norte e Ásia-Pacífico | Médio prazo (2 a 4 anos) |

| Transição para Vigilância por HLA e dd-cfDNA Baseada em NGS | +1.8% | Global, liderado pela América do Norte e Europa | Curto prazo (≤ 2 anos) |

| Aluguel de Reagentes + Precificação por Uso pelos Fornecedores | +0.9% | América do Norte e Europa, expandindo-se para a Ásia-Pacífico | Médio prazo (2 a 4 anos) |

| Compatibilidade Histocompatível Assistida por Inteligência Artificial | +1.2% | Global, com adoção antecipada na América do Norte | Longo prazo (≥ 4 anos) |

| Micro-Órgãos Impressos em 3D como Controles de Referência | +0.4% | América do Norte e Europa, com foco em pesquisa | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Crescimento dos Volumes de Transplante (Órgão Sólido e Terapia Celular)

Os hospitais dos EUA realizaram mais de 48.000 transplantes de órgãos em 2024, um aumento de 3,3% que reflete ganhos globais mais amplos. Os enxertos de doação após morte circulatória agora contribuem com 36% dos procedimentos de doadores falecidos, ampliando o grupo de receptores. O impulso paralelo nos transplantes de células-tronco hematopoiéticas está vinculado à tipagem de HLA de alta resolução que valida doadores parcialmente incompatíveis, beneficiando especialmente pacientes de etnias diversas. A distribuição contínua para pulmões já elevou as taxas de transplante em 16% em 12 meses[1]Rede de Aquisição e Transplante de Órgãos, "Transplantes de Órgãos Superaram 48.000 em 2024," optn.transplant.hrsa.gov. Cada incremento no volume de procedimentos se converte em maior demanda por ensaios de compatibilidade, monitoramento pós-operatório e vigilância longitudinal de rejeição. Consequentemente, o mercado de diagnósticos para transplante registra consumo sustentado de reagentes e maior utilização da base instalada.

Transição para Vigilância por HLA e dd-cfDNA Baseada em NGS

As plataformas de NGS fornecem tipagem simultânea de alta resolução de múltiplos loci de HLA por meio de codificação de amostras, aumentando o rendimento e reduzindo o custo por alelo. Os ensaios de dd-cfDNA agora identificam lesões no enxerto mais cedo do que a histologia, com razões de risco de 2,56 para sinais elevados em receptores cardíacos. Os pagadores nacionais reconhecem cada vez mais as economias geradas pela redução de complicações de biópsias, acelerando as aprovações de reembolso. Os laboratórios ganham flexibilidade por meio de contratos de aluguel de reagentes que agrupam sequenciadores, software e consumíveis em taxas previsíveis por amostra, impulsionando a adoção mais ampla de NGS em centros de médio porte.

Compatibilidade Histocompatível Assistida por Inteligência Artificial

Algoritmos de aprendizado de máquina superam a pontuação convencional na previsão de rejeição celular, alcançando 98% de precisão na compatibilidade doador-receptor em coortes de rim. Classificadores de imagens de biópsia cardíaca cobrindo 2.900 pacientes oferecem maior precisão diagnóstica do que os métodos de revisão manual. Plataformas como o Smart Match integram telemetria de IoT com análises preditivas para atualizar as decisões de alocação em tempo real. A integração de inteligência artificial incorpora assinaturas de software em cada pedido de ensaio, abrindo canais de receita recorrente e reforçando a fidelização de fornecedores em todo o mercado de diagnósticos para transplante.

Aluguel de Reagentes e Precificação por Uso

O menor capital inicial incentiva centros menores a adotar ensaios avançados. Os fornecedores replicam modelos de assinatura de terapia gênica ao agrupar consumíveis, serviços e análises em taxas mensais fixas para testes ilimitados. Esse arranjo suaviza picos orçamentários e garante a certeza de reagentes durante períodos de alta demanda. À medida que os laboratórios ampliam seus menus de testes, a economia por amostra melhora, tornando os diagnósticos de precisão acessíveis além das instituições de alto nível.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Altos Custos de Ensaio e Desembolso de Capital | -1.4% | Global, afetando particularmente os mercados emergentes | Curto prazo (≤ 2 anos) |

| Reembolso Global Fragmentado | -1.1% | Global, com impacto regional variável | Médio prazo (2 a 4 anos) |

| Obstáculos de Privacidade de Dados em Registros Transfronteiriços | -0.7% | Principalmente Europa e Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Altos Custos de Ensaio e Desembolso de Capital

Sistemas abrangentes de NGS podem ultrapassar USD 500.000 antes da validação, enquanto reagentes premium chegam a USD 400 por amostra em aruplab.com. A supervisão da FDA sobre Testes Desenvolvidos em Laboratório adiciona despesas de conformidade próximas a USD 1,29 bilhão ao longo de 10 anos[2]Administração de Alimentos e Medicamentos, "Análise de Impacto Regulatório dos Testes Desenvolvidos em Laboratório," fda.gov. Laboratórios com rendimento limitado têm dificuldade em amortizar essas despesas, provocando consolidação em direção a centros de referência de alto volume. A pressão de custos também afeta os ensaios de dd-cfDNA, onde as tabelas de honorários dos pagadores ficam aquém da complexidade analítica, atrasando a implementação generalizada em ambientes de baixa renda.

Reembolso Global Fragmentado

A adjudicação do Medicare sobre o AlloSure e o AlloMap destacou como as oscilações de cobertura podem redefinir as trajetórias de demanda da noite para o dia. A Europa exige dossiês clínicos de vários anos para novos testes, estendendo os prazos de entrada no mercado e aumentando os custos de geração de evidências. As restrições do GDPR já reduziram os estudos baseados em registros em 46,9%, desacelerando a validação de biomarcadores que sustenta as submissões de reembolso. Essas discrepâncias fragmentam o roteiro comercial global e inibem a expansão uniforme das ofertas do mercado de diagnósticos para transplante.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tecnologia: Plataformas Moleculares Ampliam a Dominância

Os ensaios moleculares capturaram 68,92% da participação do mercado de diagnósticos para transplante em 2025, devido à resolução alélica e à capacidade multiplex incomparáveis. O CAGR de 7,63% do segmento até 2031 se beneficia da automação laboratorial que consolida extração, preparação de biblioteca e sequenciamento em plataformas unificadas, reduzindo o tempo de manuseio. Testes não moleculares complementares, como a reação cruzada por citometria de fluxo, permanecem indispensáveis para a alocação urgente de doadores falecidos, crescendo a um CAGR de 12,02% em casos de uso especializados.

Os aprimoramentos de plataforma agora mesclam leituras de NGS com imputação baseada em inteligência artificial para reconciliar alelos ambíguos, aumentando a confiança nas chamadas em regiões com sequenciamento insuficiente. Os kits de dd-cfDNA integrados aos mesmos sequenciadores aumentam o consumo de reagentes por episódio do paciente, elevando o tamanho do mercado de diagnósticos para transplante para fluxos de trabalho moleculares. Programas externos de proficiência cobrindo 19 anos de benchmarking mostram concordância de genótipos em constante aumento, evidenciando a maturidade da tecnologia.

Por Produto: Análises Digitais se Aceleram

Reagentes e consumíveis permaneceram como âncora de receita com 64,93% de participação em 2025, porque cada execução de NGS consome iniciadores com código de barras, polimerases e sondas de captura. No entanto, espera-se que software e análises registrem um CAGR de 13,58%, expandindo o tamanho do mercado de diagnósticos para transplante para serviços digitais à medida que os algoritmos automatizam o controle de qualidade, o faseamento e os relatórios clínicos.

As plataformas nativas em nuvem reduzem as necessidades de infraestrutura local e suportam bancos de dados de variantes em tempo real que se atualizam a cada submissão global de alelos. Os instrumentos migram para arrendamentos baseados em uso, realocando despesas de capital para orçamentos operacionais e amortecendo o crescimento de hardware. Os fornecedores agrupam licenças de inteligência artificial com kits de reagentes, incorporando assinaturas de dados em cada ciclo de ensaio para capturar receita recorrente.

Por Tipo de Transplante: Procedimentos com Células-Tronco Disparam

Os programas de órgãos sólidos representaram 76,12% da receita global em 2025, ancorados por caseloads de rim e fígado que exigem monitoramento de alta frequência. O transplante de células-tronco, no entanto, apresenta um CAGR de 10,29% até 2031, à medida que doadores não aparentados incompatíveis alcançam paridade de sobrevivência com fontes totalmente compatíveis.

Critérios expandidos intensificam os volumes de testes porque cada compatibilidade parcial requer uma interrogação alélica mais profunda, além de vigilância de quimerismo. Os sucessos do xenotransplante, incluindo 10 dias de função hepática de porco sem rejeição, anunciam novos ensaios de compatibilidade que diversificarão o mercado de diagnósticos para transplante.

Por Aplicação: Pipelines de Pesquisa Impulsionam a Inovação

Os diagnósticos clínicos geraram 80,42% da receita em 2025, abrangendo tipagem pré-implante, reação cruzada virtual e monitoramento longitudinal de rejeição. O uso em pesquisa está crescendo a um CAGR de 11,34%, à medida que modelos de tecido bioimpresso, organoides e análises de vesículas extracelulares demandam sequenciamento ultrassensível para perfil imunológico.

Projetos financiados por subsídios adquirem cada vez mais fluxos de trabalho multi-ômicos que integram RNA-seq de célula única com genotipagem de HLA. Esses estudos impulsionam a demanda incremental de consumíveis e incubam biomarcadores que eventualmente transitam para painéis clínicos, ampliando continuamente o mercado de diagnósticos para transplante.

Por Usuário Final: Centros Acadêmicos Lideram as Curvas de Adoção

Hospitais e centros de transplante dedicados retiveram 54,48% de participação em 2025, porque as decisões no ponto de atendimento dependem de laboratórios internos. Os institutos acadêmicos e de pesquisa estão se expandindo a um CAGR de 12,28%, à medida que combinam prestação de cuidados com ensaios de medicina de precisão que exigem ensaios de alta complexidade.

Laboratórios de referência independentes coletam amostras excedentes e satisfazem a complexidade regulatória para hospitais comunitários menores, reforçando as tendências de consolidação. "Laboratórios escuros" totalmente automatizados, operando 24 horas por dia, 7 dias por semana, com carregamento robótico de amostras, estão emergindo nas principais instituições, sinalizando o próximo salto de produtividade para o mercado de diagnósticos para transplante.

Análise Geográfica

A América do Norte deteve 42,42% da receita global em 2025, devido às abrangentes políticas do Medicare, 48.000 procedimentos de transplante e densas redes de centros que rotineiramente implantam o monitoramento por dd-cfDNA. A ampla adoção de analisadores de inteligência artificial e as decisões antecipadas de reembolso sustentam prêmios de preço unitário de médio dígito. A regulamentação da FDA sobre Testes Desenvolvidos em Laboratório pode pressionar instalações menores, provocando terceirização para laboratórios de referência nacionais que detêm eficiências de escala.

A Europa apresenta infraestrutura madura com esquemas de qualidade harmonizados; no entanto, o GDPR limita o intercâmbio de dados de alelos raros, complicando o design de estudos multicêntricos e desacelerando a validação de biomarcadores. Os órgãos de avaliação de tecnologias em saúde frequentemente solicitam dados estendidos de resultados clínicos, estendendo os períodos de retorno para os fornecedores. No entanto, o envelhecimento da população e o aumento das listas de espera por órgãos sólidos sustentam volumes estáveis de testes.

A Ásia-Pacífico registra a expansão mais rápida, com um CAGR de 11,36%, à medida que o Japão lidera a prontidão para xenoenxertos editados geneticamente e a Índia amplia a capacidade de transplante com benchmarks de sobrevivência de um ano de 85 a 90%. Os governos investem em bioimpressão local e fabricação de NGS para mitigar a dependência de importações, ampliando a acessibilidade de reagentes. Os diversos perfis de HLA em grandes populações elevam ainda mais a demanda por genotipagem de alta resolução, expandindo o mercado de diagnósticos para transplante.

Cenário Competitivo

O setor apresenta concentração moderada, com conglomerados de diagnóstico e especialistas focados em transplante disputando participação. Abbott, Roche e Thermo Fisher alavancam portfólios de múltiplos segmentos para fornecer pacotes de instrumentos, reagentes e informática que os integram em laboratórios hospitalares. CareDx e Natera mantêm exclusividade em transplante, registrando crescimento de receita de 30% em 2024 com indicações expandidas do AlloSure e conquistas junto a pagadores.

As aquisições estratégicas se intensificam: a Werfen adquiriu a Omixon por USD 25 milhões para ampliar sua franquia de NGS, enquanto a Quest Diagnostics comprou os ativos de testes renais da Fresenius para aumentar o alcance hospitalar. Os fornecedores se diferenciam ao associar consumíveis a painéis de inteligência artificial que interpretam o risco imunológico e se conectam diretamente a prontuários eletrônicos de saúde. Os portfólios de bioinformática geram receita incremental por assinatura e aumentam os custos de troca.

Reestruturações iminentes se aproximam à medida que a Becton Dickinson explora a desinvestimento de seu braço de diagnóstico avaliado em USD 3,4 bilhões, potencialmente permitindo que players de nicho consolidem linhas de ensaio especializadas. Oportunidades de espaço em branco persistem em economias emergentes, imunologia personalizada aprimorada por inteligência artificial e testes de compatibilidade para xenotransplante. Os fornecedores que harmonizam sequenciamento, patologia digital e análises preditivas em estruturas de nuvem seguras estão posicionados para acelerar os ganhos de participação no mercado de diagnósticos para transplante.

Líderes do Setor de Diagnósticos para Transplante

Abbott Laboratories

Biomérieux SA

Qiagen NV

F Hoffman La Roche AG

Bio-Rad Laboratories, Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Março de 2025: CareDx lançou os ensaios AlloSure Heart pediátrico e AlloSure Kidney para rim mais pâncreas após aprovação em Nova York, ampliando seu portfólio de dd-cfDNA.

- Fevereiro de 2025: Quest Diagnostics concordou em adquirir os ativos de testes renais da Fresenius Medical Care, reforçando seu alcance em diagnósticos para transplante.

Estrutura da metodologia de pesquisa e escopo do relatório

Definições de Mercado e Cobertura Principal

De acordo com a Mordor Intelligence, o mercado de diagnósticos para transplante abrange a receita obtida com kits de reagentes, instrumentos e software dedicado utilizados para tipar antígenos HLA, detectar anticorpos específicos do doador e rastrear marcadores moleculares antes e após transplantes de órgãos sólidos, células-tronco e tecidos moles. Os testes realizados em laboratórios hospitalares, centros de transplante e laboratórios de referência independentes são avaliados nos níveis de fatura do fabricante.

Exclusão de Escopo: Excluímos medicamentos terapêuticos, dispositivos de preservação de órgãos e ferramentas moleculares genéricas que não são desenvolvidas especificamente para compatibilidade em transplante.

Visão Geral da Segmentação

- Por Tecnologia

- Molecular

- Ensaios Moleculares Baseados em PCR

- Ensaios Moleculares Baseados em Sequenciamento

- Não Molecular

- Molecular

- Por Produto

- Instrumentos

- Reagentes e Consumíveis

- Software e Análises

- Por Tipo de Transplante

- Órgão Sólido

- Célula-Tronco e Medula Óssea

- Tecido Mole

- Por Aplicação

- Diagnóstico

- Pesquisa

- Por Usuário Final

- Laboratórios de Referência Independentes

- Hospitais e Centros de Transplante

- Institutos Acadêmicos e de Pesquisa

- Geografia

- América do Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemanha

- Reino Unido

- França

- Itália

- Espanha

- Restante da Europa

- Ásia-Pacífico

- China

- Japão

- Índia

- Coreia do Sul

- Austrália

- Restante da Ásia-Pacífico

- Oriente Médio e África

- CCG

- África do Sul

- Restante do Oriente Médio e África

- América do Sul

- Brasil

- Argentina

- Restante da América do Sul

- América do Norte

Metodologia de Pesquisa Detalhada e Validação de Dados

Pesquisa Primária

Os analistas da Mordor conversaram com diretores de laboratório, imunologistas de transplante e gerentes de aquisição na América do Norte, Europa e oito mercados asiáticos de rápido crescimento. Essas conversas esclareceram as mudanças no mix de testes, os preços médios de venda e as nuances de reembolso, ajudando-nos a reconciliar os dados extraídos de fontes públicas.

Pesquisa Documental

Revisamos bancos de dados públicos de alta credibilidade, como o Observatório Global sobre Doação e Transplantação, UNOS, Eurotransplant e China COTDF, para mapear os volumes de enxertos. Nossa equipe extraiu aprovações de ensaios das listagens 510(k) da FDA e da EMA, consultou o UN Comtrade para tendências de remessa de reagentes e analisou periódicos como o American Journal of Transplantation para incidência de rejeição. Os relatórios anuais (10-K) das empresas, apresentações a investidores e imprensa de reputação acrescentaram pistas sobre preços, enquanto D&B Hoovers e Dow Jones Factiva complementaram detalhes financeiros protegidos por paywall. Muitas outras fontes secundárias informaram verificações de lacunas, embora não estejam todas listadas aqui.

Dimensionamento de Mercado e Previsão

Uma construção de cima para baixo começa com as contagens de transplantes por país, multiplica-as pelos testes por procedimento e pelos preços médios de venda combinados, e depois adiciona a frequência de testes de vigilância. Os totais consolidados de fornecedores e faturas amostradas atuam como nossa verificação cruzada de baixo para cima para ajustar os totais. As principais variáveis incluem crescimento do volume de enxertos, penetração de ensaios de sequenciamento, erosão de preços de reagentes, expansão da acreditação laboratorial e benchmarks de tempo de resposta. As previsões de cinco anos dependem de regressão multivariada que vincula esses impulsionadores a indicadores macroeconômicos, como gastos com saúde e cobertura de seguro privado. Analogias regionais preenchem lacunas de mercados menores antes que os especialistas revalidem os resultados.

Validação de Dados e Ciclo de Atualização

Nossos analistas executam varreduras de variância em relação a taxas históricas de rejeição e dados de importação, seguidas de duas revisões por pares e uma auditoria sênior. Atualizamos os modelos anualmente e publicamos atualizações intermediárias quando regulamentações ou mudanças de reembolso afetam materialmente os dados de entrada.

Por que a Linha de Base de Diagnósticos para Transplante da Mordor Inspira Confiabilidade

As estimativas publicadas frequentemente divergem porque as empresas agrupam produtos diferentes, congelam curvas de preços ou atualizam os modelos com pouca frequência.

Documentamos o escopo, atualizamos os impulsionadores a cada ciclo e triangulamos volumes e preços médios de venda, oferecendo aos tomadores de decisão uma linha de base equilibrada.

Comparação de Referência

| Tamanho do Mercado | Fonte anonimizada | Principal lacuna impulsionadora |

|---|---|---|

| USD 6,39 B (2025) | ||

| USD 6,39 B (2024) | Consultoria Global A | Cesta mais ampla inclui diagnósticos moleculares de rotina, inflacionando o valor |

| USD 7,80 B (2024) | Associação do Setor B | Utiliza preços de tabela e ignora a queda anual de 7 a 10% no preço médio de venda |

| USD 4,40 B (2022) | Consultoria Global C | Ano base desatualizado; crescimento de transplante aplicado uniformemente em todas as regiões |

A comparação ressalta que, quando volumes, dinâmicas de preços e escopo de produtos são consistentemente enquadrados, a abordagem disciplinada da Mordor oferece a linha de base de mercado mais transparente e reproduzível.

Principais Perguntas Respondidas no Relatório

Qual é o valor atual do mercado de diagnósticos para transplante?

O tamanho do mercado de diagnósticos para transplante é de USD 6,88 bilhões em 2026 e tem projeção de atingir USD 9,98 bilhões até 2031, a um CAGR de 7,71%.

Qual segmento de tecnologia lidera a receita?

Os ensaios moleculares dominam com 68,92% de participação de mercado em 2025, devido à precisão clínica do sequenciamento de nova geração.

Por que os diagnósticos para células-tronco estão crescendo mais rapidamente do que os testes para órgãos sólidos?

Os critérios expandidos de compatibilidade de HLA agora validam doadores parcialmente incompatíveis, impulsionando um CAGR de 10,29% para os diagnósticos de transplante de células-tronco.

Qual região está se expandindo mais rapidamente?

A Ásia-Pacífico registra o crescimento mais rápido, com um CAGR de 11,36%, graças à rápida expansão dos programas de transplante e ao investimento governamental em medicina de precisão.

Como os fornecedores estão reduzindo as barreiras de capital para centros menores?

Os modelos de aluguel de reagentes e pagamento por uso agrupam sequenciadores, consumíveis e software em taxas operacionais previsíveis, permitindo que hospitais de médio porte adotem fluxos de trabalho de NGS sem grandes compras antecipadas.

Página atualizada pela última vez em: