Tamanho e Participação do Mercado de Óleo de Motor

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

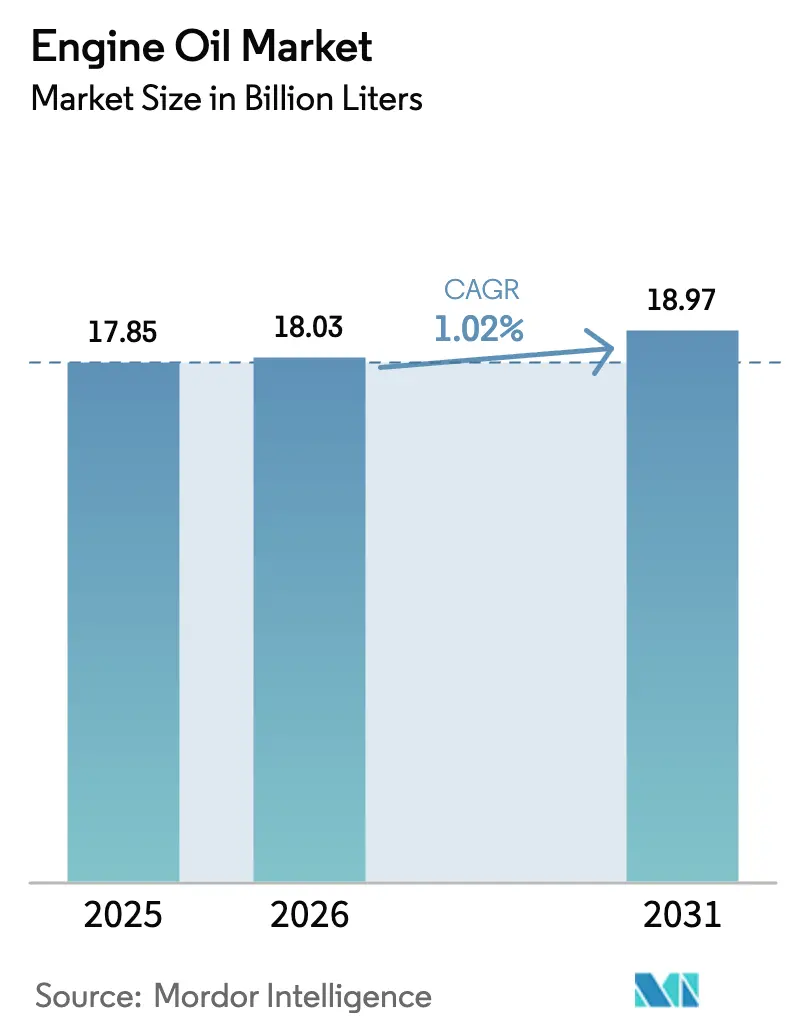

| Volume do Mercado (2026) | 18.03 Bilhões de litros |

| Volume do Mercado (2031) | 18.97 Bilhões de litros |

| Taxa de crescimento (2026 - 2031) | 1.02% CAGR |

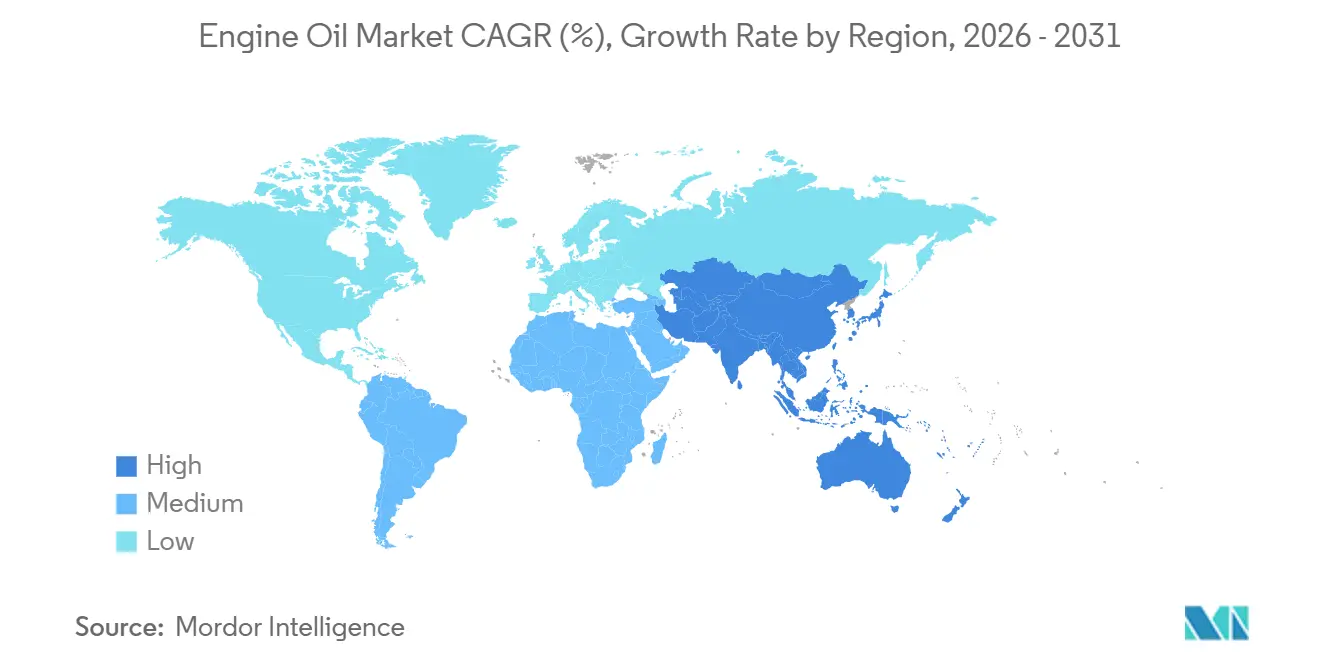

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Ásia-Pacífico |

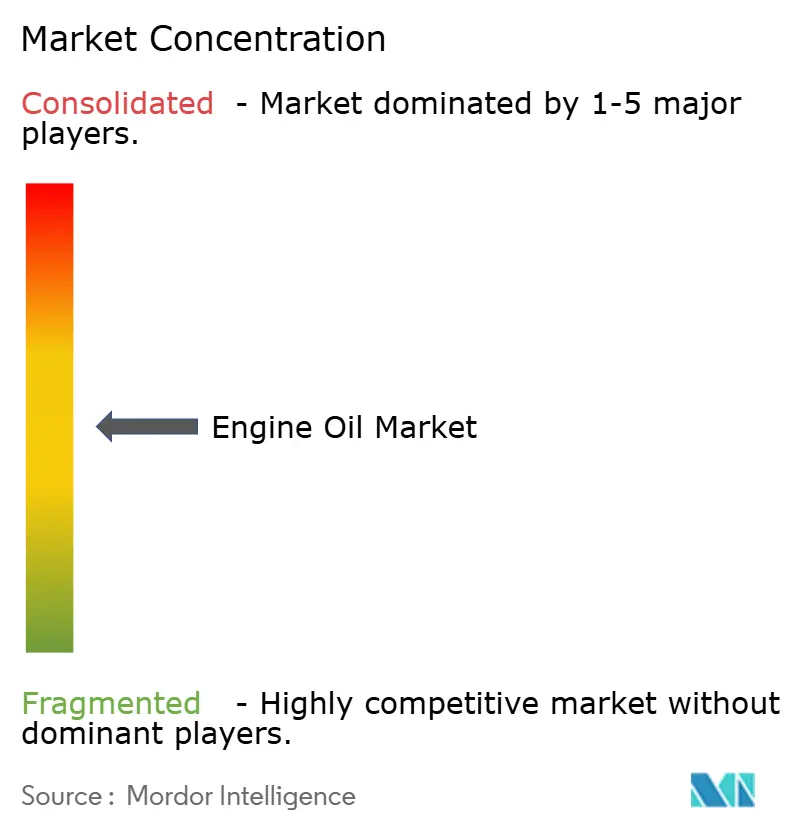

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Óleo de Motor por Mordor Intelligence

Espera-se que o tamanho do Mercado de Óleo de Motor aumente de 17,85 bilhões de litros em 2025 para 18,03 bilhões de litros em 2026 e atinja 18,97 bilhões de litros até 2031, crescendo a um CAGR de 1,02% ao longo de 2026-2031. O mercado de óleo de motor está sentindo o impacto de intervalos de troca de fábrica mais longos, adoção acelerada de veículos elétricos a bateria e uso mais amplo de transmissões seladas para toda a vida útil, mesmo com o envelhecimento da frota mundial de veículos. A Ásia-Pacífico mantém a liderança em volume graças a um salto expressivo na produção chinesa e a um aumento na produção indiana em 2024, enquanto a pendente norma Euro 7 da Europa e os padrões EPA Fase 3 dos EUA estão inclinando a demanda para sintéticos de baixa viscosidade. As formulações à base biológica estão ganhando velocidade sob os mandatos do Rótulo Ecológico da UE, e as motocicletas estão ganhando terreno à medida que as normas Bharat Stage VI da Índia restringem os limites de enxofre e fósforo. A pressão competitiva permanece intensa, com as grandes empresas globais defendendo margens premium por meio de capacidade de estoque de base Grupo III e Grupo III+, enquanto refinadoras estatais na Ásia buscam participação doméstica.

Principais Conclusões do Relatório

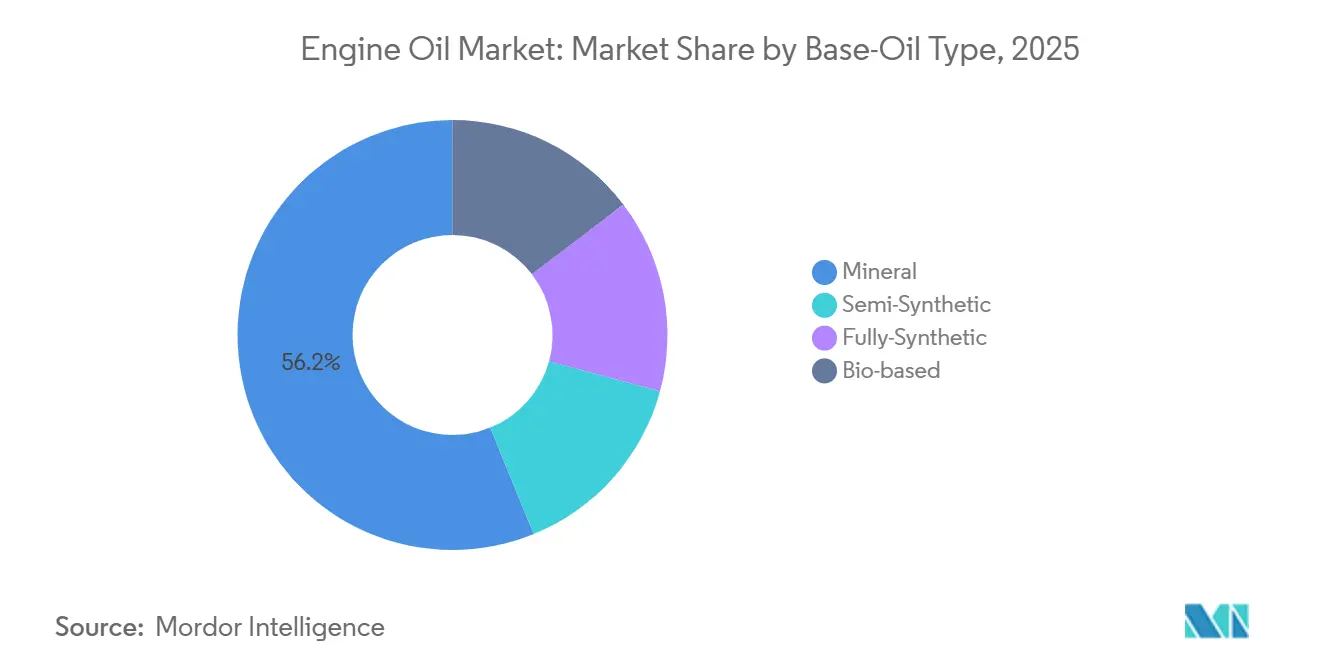

- Por tipo de óleo base, os óleos minerais lideraram com 56,18% do volume de 2025, enquanto os óleos à base biológica estão prontos para se expandir a um CAGR de 2,80% até 2031.

- Por tipo de veículo, os automóveis de passeio capturaram 49,74% da demanda de 2025, mas as motocicletas e scooters têm previsão de crescer mais rapidamente, a um CAGR de 1,90% até 2031.

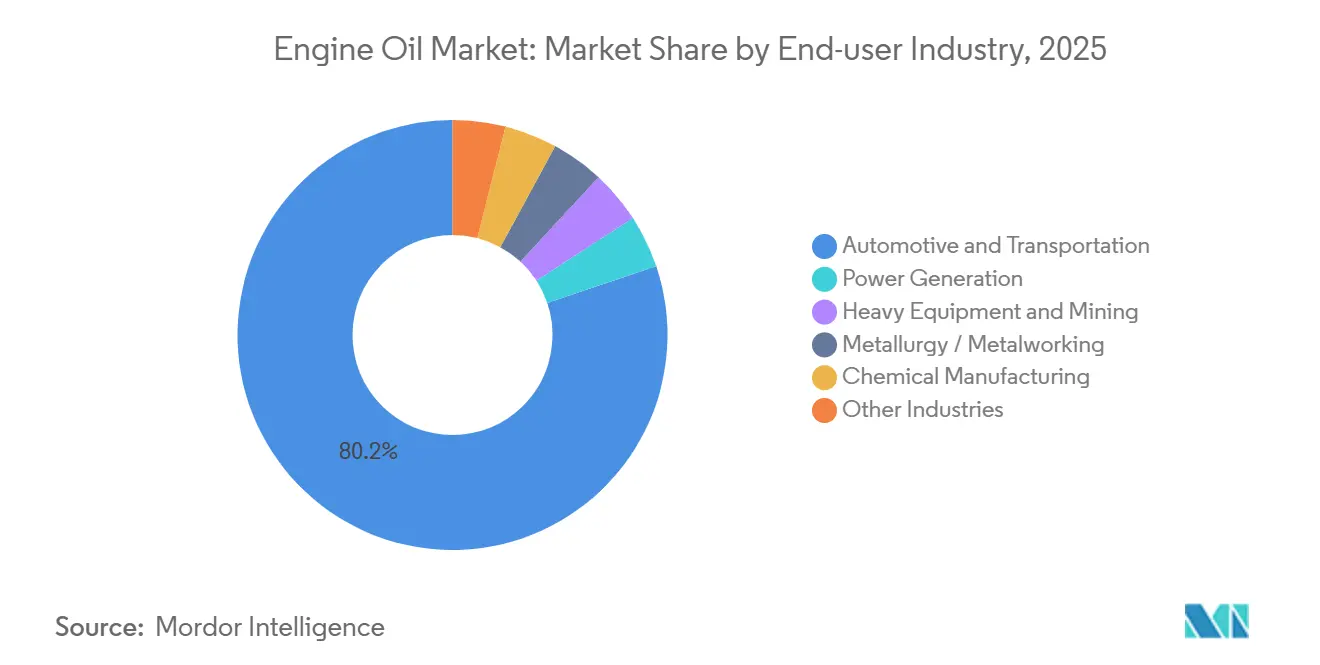

- Por setor de usuário final, o automotivo e transporte respondeu por 80,18% do consumo de 2025, enquanto a geração de energia deve registrar o CAGR mais rápido de 2,30% até 2031.

- Por geografia, a Ásia-Pacífico dominou com uma participação de 58,17% em 2025 e deve registrar um CAGR de 1,30% ao longo do período de previsão.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Óleo de Motor

Análise de Impacto dos Impulsionadores*

| Impulsionadores | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Aumento da produção automotiva em economias emergentes | +0.4% | Núcleo da Ásia-Pacífico, com transbordamento para a América do Sul | Médio prazo (2-4 anos) |

| Demanda crescente por lubrificantes sintéticos de alto desempenho | +0.3% | Global, com foco na América do Norte e Europa | Longo prazo (≥4 anos) |

| Aumento da idade média dos veículos e quilômetros rodados | +0.2% | América do Norte, Europa, mercados maduros da Ásia-Pacífico | Longo prazo (≥4 anos) |

| Normas mais rígidas de CO₂/economia de combustível favorecendo óleos de baixa viscosidade | +0.3% | Global, liderado pela UE, América do Norte e China | Médio prazo (2-4 anos) |

| Surgimento de ecossistemas de manutenção de micromobilidade | +0.1% | Centros urbanos na Europa e Ásia-Pacífico | Curto prazo (≤2 anos) |

| Fonte: Mordor Intelligence | |||

Aumento da Produção Automotiva em Economias Emergentes

Em 2024, a produção global de veículos leves aumentou, com a Ásia contribuindo significativamente para a produção total. A China ampliou sua produção, enquanto a Índia, impulsionada por um aumento na demanda por SUVs e fortalecida por polos de exportação em Gujarat e Tamil Nadu, registrou crescimento notável. O México consolida sua posição como o terceiro ator-chave na América do Norte e atua como um canal de reexportação para a América do Sul. Essa capacidade adicional não apenas impulsiona os volumes de abastecimento de fábrica, mas também garante uma reposição robusta no mercado de reposição, especialmente em regiões com intervalos de serviço abaixo de 10.000 quilômetros. Olhando para o futuro, a OICA projeta que até 2028, a região Ásia-Pacífico responderá por uma parcela significativa da produção global, sinalizando uma demanda forte e contínua por graus de lubrificantes minerais e semissintéticos sensíveis ao custo.

Demanda Crescente por Lubrificantes Sintéticos de Alto Desempenho

À medida que os fabricantes de automóveis recorrem cada vez mais a fluidos de baixa viscosidade para cumprir os padrões de economia de combustível, a participação dos óleos de motor totalmente sintéticos no mercado global cresceu. Na América do Norte e na Europa, os óleos base Grupo III agora respondem por uma parcela significativa do fornecimento, deslocando progressivamente os estoques mais antigos do Grupo I. O próximo padrão ILSAC GF-8A, previsto para 2028, exige que os óleos 0W-8 mantenham uma viscosidade de alto cisalhamento a alta temperatura de 2,6 centipoise, consolidando ainda mais a demanda por sintéticos[1]Comitê Internacional de Padronização e Aprovação de Lubrificantes, "Padrão ILSAC GF-7," ilsac.org. O Mobil 1 da ExxonMobil e o Helix Ultra da Shell alcançaram sucesso notável, impulsionados pela obtenção de co-aprovações de fabricantes de equipamentos originais de gigantes automotivos como Honda, Toyota e Volkswagen.

Aumento da Idade Média dos Veículos e Quilômetros Rodados

Em 2025, a idade mediana dos veículos leves nos EUA aumentou, superando a média da UE, sinalizando ciclos de substituição prolongados. Motores mais antigos que consomem óleo garantem uma demanda consistente por reabastecimento nos canais de varejo. Em 2024, os quilômetros rodados por veículos nos EUA aumentaram, indicando uma recuperação tanto nas atividades de deslocamento quanto de carga. Entre 2020 e 2025, o Japão registrou um aumento nas leituras médias de odômetro durante as inspeções, contrabalançando os intervalos de troca estendidos dos modelos mais novos.

Normas Mais Rígidas de CO₂/Economia de Combustível Favorecendo Óleos de Baixa Viscosidade

No final de 2024, o Euro 7, com previsão de entrada em vigor em 2027, introduziu um limite para as emissões do cárter. Ele também exige aprovação de tipo com lubrificantes de mercado, transferindo o risco de durabilidade para os formuladores. Enquanto isso, nos EUA, a EPA Fase 3 está pressionando por uma redução significativa de CO₂ em veículos pesados até 2032. Essa pressão está direcionando as frotas para óleos FA-4 10W-30, que oferecem economia de combustível em relação ao CK-4 15W-40 anteriormente preferido. Na China, 2024 viu uma extensão nacional dos limites China VI-b, restringindo os limites de enxofre e fósforo. Esse movimento impulsionou uma demanda elevada por graus SAE 0W-20 e 5W-30 de baixo teor de SAPS.

Análise de Impacto das Restrições*

| Restrições | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Intervalos de troca estendidos por meio de óleos de longa duração de abastecimento de fábrica dos fabricantes de equipamentos originais | -0.5% | Global, concentrado na Europa e América do Norte | Médio prazo (2-4 anos) |

| Aceleração da penetração de veículos elétricos | -0.3% | Europa, China, América do Norte | Longo prazo (≥4 anos) |

| Movimento dos fabricantes de equipamentos originais em direção a sistemas de lubrificação selados para toda a vida útil | -0.2% | Global, liderado pela Europa e Japão | Longo prazo (≥4 anos) |

| Fonte: Mordor Intelligence | |||

Intervalos de Troca Estendidos por Meio de Óleos de Longa Duração de Abastecimento de Fábrica dos Fabricantes de Equipamentos Originais

Na América do Norte, os fabricantes de automóveis estenderam as janelas de serviço, enquanto na Europa, o limite é definido em intervalos mais longos. Essa extensão é alcançada pela infusão de abastecimentos de fábrica com antioxidantes e modificadores de fricção, garantindo que mantenham a viscosidade por até dois anos. O Camry Hybrid da Toyota, usando óleo 0W-16, segue um cronograma específico. Em contraste, o Genuine Motor Oil 0W-20 da Honda segue um intervalo mais curto. A General Motors, com seu Dexos1 Gen 3, foca na resistência incorporando química de molibdênio e boro.

Aceleração da Penetração de Veículos Elétricos

Em 2024, os modelos elétricos a bateria responderam por uma parcela significativa do total de vendas de veículos leves, levando a uma redução na demanda de óleo de cárter por veículo. A Noruega alcançou uma participação impressiva de veículos elétricos (VEs) em 2025, enquanto a iniciativa Advanced Clean Cars II da Califórnia exige 100% de vendas de veículos de emissão zero até 2035[2]Conselho de Recursos do Ar da Califórnia, "Advanced Clean Cars II," arb.ca.gov . De acordo com o caminho de Emissões Líquidas Zero da AIE, a adoção de VEs até 2030 poderia resultar em uma diminuição notável na demanda de óleo de motor em comparação com a linha de base de 2026.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Óleo Base: Óleos à Base Biológica Ganham Força em Meio a Mandatos de Sustentabilidade

Os óleos à base biológica são a fatia de crescimento mais rápido do mercado de óleo de motor, avançando 2,80% ao ano até 2031, mesmo que os óleos minerais ainda dominem com 56,18% do volume em 2025. O Rótulo Ecológico da União Europeia exige um mínimo de 25% de carbono renovável e estipula que a biodegradabilidade deve exceder 60% em 28 dias. Esse movimento está direcionando as frotas governamentais para misturas de ésteres vegetais. Da mesma forma, o programa BioPreferred dos Estados Unidos está ganhando força, concedendo contratos federais com base em conteúdo biológico certificado. Na Alemanha, a RAVENOL está prestes a lançar seu BioSyntoLub 2024, misturando ésteres de colza e girassol com estoque Grupo III para se alinhar aos padrões ACEA C3. Isso ressalta a busca da indústria por orçamentos de compras públicas.

A sensibilidade ao preço mantém a participação dominante da categoria mineral, particularmente no Sul e Sudeste Asiático. As misturas semissintéticas, contendo conteúdo Grupo III ou IV, visam os padrões API SN Plus para sedãs convencionais. Os óleos totalmente sintéticos, derivados principalmente de polialfaolefina, desfrutam de endossos premium de fabricantes de equipamentos originais. No entanto, eles enfrentam custos crescentes à medida que os mandatos de baixa viscosidade direcionam os formuladores para opções aprimoradas de Grupo III+. Embora o mercado de óleos de motor à base biológica seja atualmente modesto, as influências regulatórias e os objetivos corporativos de carbono indicam uma tendência significativa de alta até 2031.

Por Tipo de Veículo: Dois Rodas Aceleram no Cumprimento de Emissões

Os automóveis de passeio geraram 49,74% do volume de 2025, mas as motocicletas e scooters têm previsão de registrar o maior CAGR de 1,90%, ressaltando seu papel crescente no mercado de óleo de motor. Índia, Indonésia, Vietnã e Tailândia apertaram os limites de emissões, levando a trocas de óleo mais frequentes e a uma mudança para produtos JASO MA2 de especificação mais elevada. O MAK 4T Plus da Bharat Petroleum Corporation Limited, o Servo 4T Synth da Indian Oil Corporation Ltd e o HP Racer da Hindustan Petroleum Corporation Limited dominam o mercado, controlando uma parcela significativa das vendas organizadas de lubrificantes para dois rodas por meio de uma extensa rede de pontos de contato.

As vans comerciais leves e picapes estão colhendo os frutos das demandas de entrega de última milha do comércio eletrônico. Gigantes como Amazon, FedEx e UPS operam frotas que exigem trocas regulares de óleo. Enquanto isso, caminhões pesados e ônibus estão fazendo a transição para graus de baixa viscosidade FA-4 e E9. Esses graus não apenas reduzem as emissões de partículas, mas também mantêm a proteção contra desgaste. No âmbito da construção off-road, os operadores de equipamentos estão recorrendo a formulações ricas em zinco, garantindo que seus sistemas hidráulicos sejam protegidos mesmo em condições de poeira e sob cargas pesadas. Embora o mercado de óleo de motor para dois rodas possa ficar atrás do de automóveis de passeio em tamanho, seu rápido crescimento e requisitos frequentes de serviço o tornam um segmento estrategicamente vital para os formuladores.

Por Setor de Usuário Final: Geração de Energia Impulsiona Crescimento de Nicho

O automotivo e transporte consumiu 80,18% do volume global em 2025, mas a geração de energia se destaca com o CAGR mais rápido de 2,30%, criando um nicho atraente de alta margem dentro do mercado mais amplo de óleo de motor. Geradores a gás, motores de combustível duplo e turbinas de backup em centros de dados dependem de óleos de baixo teor de cinzas, como o Caterpillar CG-4, para proteger os catalisadores durante a combustão estequiométrica. Os motores de combustível duplo da Wärtsilä exigem lubrificantes que mantenham a estabilidade tanto ao operar com óleo combustível pesado quanto com gás natural liquefeito. Enquanto isso, o motor QSK95 da Cummins consome óleo a cada 1.000 horas de operação contínua.

Equipamentos pesados e mineração, o segundo maior segmento industrial, dependem de óleos CI-4 Plus para proteger os turbocompressores sob cargas pesadas. No âmbito da metalurgia e metalurgia, os óleos ISO VG 68-150 servem a um duplo propósito, atuando tanto como fluidos de engrenagem quanto hidráulicos. As plantas químicas, por outro lado, optam por graus H1 ou H2 registrados pela NSF para garantir lubrificação ideal para compressores e bombas. Embora esses setores possam ter uma participação de mercado menor, eles consistentemente entregam estabilidade de volume e margem, contrariando a natureza cíclica da indústria automotiva e garantindo um portfólio equilibrado para o mercado de óleo de motor.

Análise Geográfica

A Ásia-Pacífico entregou 58,17% da demanda global em 2025 e tem projeção de crescer a um CAGR de 1,30%. Esse crescimento é impulsionado pela produção da China, pela produção da Índia e pelas montagens combinadas da ASEAN. A implantação nacional do padrão China VI-b em 2024 levou a um aumento na demanda por óleos SAE 0W-20 e 5W-30 de baixo teor de SAPS. Enquanto isso, na Índia, o consumo de lubrificantes aumentou, impulsionado pela proliferação de dois rodas e por uma robusta rede de varejo.

A América do Norte registrou uma contração anual, coincidindo com a adoção de veículos elétricos (VEs) no mix de vendas de 2025. Apesar disso, as misturas sintéticas premium conseguiram manter sua participação em valor. O limite de enxofre da EPA de 2024 exigiu reformulações de aditivos, um movimento que beneficiou fornecedores como ExxonMobil, Chevron e Valvoline. Embora o mandato federal de emissão zero do Canadá tenha reduzido a demanda na Colúmbia Britânica e em Quebec, a produção do México está atendendo às necessidades de abastecimento de fábrica para óleos aprovados Dexos1 e Motorcraft.

A Europa registrou uma contração anual, com países como Noruega e Países Baixos elevando significativamente suas participações de VEs. As complexidades regulatórias da região - abrangendo Euro 7, sequências ACEA e impostos nacionais de CO₂ - escalaram os custos de formulação, direcionando os negócios para as grandes empresas integradas. Até 2027, a Autoridade Federal de Transporte Motorizado da Alemanha exigirá testes de emissões do cárter com lubrificantes de mercado, potencialmente aumentando as despesas de certificação. No Reino Unido, iniciativas da Safety-Kleen e os programas de circuito fechado da Fuchs Petrolub impulsionaram a participação dos óleos base rerefinados.

A América do Sul registrou crescimento anual modesto, liderado pela frota de combustível flexível do Brasil, que exige óleos resistentes à corrosão. A marca Lubrax da Petrobras, aproveitando uma rede de postos próprios e independentes, garantiu uma participação dominante no mercado de reposição. Em um movimento estratégico, a YPF da Argentina inaugurou uma instalação de mistura, atendendo tanto às exportações para o Mercosul quanto ao setor doméstico de maquinário agrícola.

O Oriente Médio e África registraram crescimento anual. A demanda foi impulsionada por empreendimentos de montagem financiados pelo PIF da Arábia Saudita e por uma robusta frota de mineração na África do Sul. Em 2024, a Luberef da Aramco expandiu sua produção de Grupo II, com foco nos mercados da Índia e da África Oriental. Concomitantemente, a Engen introduziu seu óleo 10W-40 aprovado pela ACEA E9, visando caminhões pesados em toda a região da Comunidade para o Desenvolvimento da África Austral (SADC).

Análise da cadeia de valor

A cadeia de valor do óleo de motor começa com a aquisição de petróleo bruto e sua refinação em óleos-base (Grupo I/II/III/III+) e componentes especiais (por exemplo, óleos-base derivados de GTL). Pacotes de aditivos (detergentes, dispersantes, antidesgaste, modificadores de atrito) de grandes fornecedores como The Lubrizol Corporation, Infineum International Limited, Afton Chemical Corporation e Chevron Oronite são misturados aos óleos-base e, em seguida, finalizados com modificadores de viscosidade e depressores de ponto de fluidez para atender às aprovações API/ACEA e das montadoras. Os óleos acabados então seguem pelos canais de abastecimento de fábrica das montadoras, redes de concessionárias e de troca rápida, oficinas independentes e varejo e comércio eletrônico, com a embalagem (baldes, tambores, IBCs) e a distribuição de última milha influenciando o custo entregue e a disponibilidade.

Em 2026, o fornecimento de óleo-base premium tornou-se um gargalo importante para os formuladores, já que a oferta de Grupo III nos EUA permaneceu fortemente dependente de importações e exposta a interrupções no corredor de fornecimento do Golfo Pérsico. Comunicados de associações comerciais sinalizaram riscos de reduções de estoque no curto prazo, e paradas não planejadas em grandes fornecedores de Grupo III restringiram a flexibilidade de formulação para graus sintéticos de baixa viscosidade. Como resultado, os formuladores passaram a dar mais ênfase a carteiras diversificadas de óleo-base, à integração vertical por grandes empresas integradas e à gestão regional de armazenamento e alocação, especialmente para produtos vinculados a exigências apertadas de desempenho das montadoras e da API.

Cenário Competitivo

O mercado de óleo de motor é moderadamente fragmentado por natureza. As estratégias dos players globais giram em torno de parcerias com fabricantes de equipamentos originais, integração de estoque de base Grupo III+, e canais de comércio eletrônico direto ao consumidor que preservam as margens premium. As refinadoras estatais dominam seu território doméstico ao combinar fornecimento de petróleo bruto, refino de óleo base e redes de varejo com marca própria. O crescimento em espaços inexplorados está se desenvolvendo em óleos base rerefinados e modelos de assinatura. O Mobil 1 e o Pennzoil pilotaram programas diretos ao consumidor que enviam óleo e filtros em uma cadência anual, capturando participação incremental do varejo tradicional enquanto constroem dados de clientes. A inovação em aditivos é outra alavanca competitiva. O dialquilditiocarbamato de molibdênio e os dispersantes de boro reduzem o atrito e a fuligem, respectivamente, enquanto os detergentes de sulfonato de cálcio estendem a retenção do número de base total. Os avanços digitais, como sensores de condição de óleo no cárter e etiquetas de autenticidade em blockchain, visam reduzir os riscos de falsificação nos mercados emergentes.

Líderes do Setor de Óleo de Motor

Shell PLC

Exxon Mobil Corporation

BP p.l.c

Chevron Corporation

TotalEnergies

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Oportunidades de mercado e perspectivas futuras

Regionalizar insumos críticos (aditivos e óleos-base premium) está se tornando uma oportunidade prática para reduzir a exposição a interrupções de importação e riscos de alocação, especialmente para formulações sintéticas de baixa viscosidade moldadas por padrões mais rígidos de emissões e economia de combustível. A Índia é um ponto focal de localização: a Infineum inaugurou uma planta de mistura de aditivos para lubrificantes em Patalganga, Maharashtra (março de 2026), e a LANXESS inaugurou uma planta de mistura de aditivos para lubrificantes em Jhagadia, Gujarat (abril de 2026). Essas adições ampliam a capacidade local para óleos de maior especificação para automóveis de passeio e motocicletas e apoiam os fluxos de exportação para mercados próximos.

No lado da oferta, atualizações de sistemas de óleo-base e adições de capacidade planejadas reforçam a mudança em direção a carteiras de Grupo III e de maior desempenho para especificações modernas. A ExxonMobil iniciou as obras de seu projeto de reconfiguração da Refinaria de Baytown (janeiro de 2026) para elevar a produção de óleo-base do Grupo III, e a Vertex Refining Alabama anunciou uma expansão de Grupo III de 6.000 bpd em Saraland prevista para 2029. Atualizações na fabricação de aditivos especiais, como a expansão de capacidades da ProFluid e da Vertical Chemical em McKee, Kentucky (julho de 2026), também apontam para oportunidades em químicas de desempenho diferenciado (por exemplo, mitigação de verniz) que apoiam intervalos de troca mais longos, mantendo a proteção para ciclos de trabalho turboalimentados e de alta temperatura.

Desenvolvimentos recentes do setor

- Julho de 2026: A ProFluid e a Vertical Chemical expandiram as capacidades de fabricação e embalagem de aditivos especiais para lubrificantes em sua unidade de McKee, Kentucky, incluindo tecnologias voltadas para a mitigação de verniz. A medida apoia o fornecimento doméstico de componentes aditivos essenciais para o desempenho, que ajudam os óleos de motor acabados a manter a limpeza e o controle de oxidação em ciclos de trabalho severos.

- Setembro de 2025: A ExxonMobil iniciou uma nova capacidade de produção de óleo-base em Singapura, adicionando 20.000 barris por dia de capacidade de Grupo II e introduzindo o óleo-base para lubrificantes EHC 340 MAX. A expansão aumenta a oferta de óleo-base premium na Ásia, apoiando formuladores que atendem formulações de óleo de motor de baixa viscosidade e alto desempenho.

- Maio de 2024: A TotalEnergies lançou a próxima geração de óleos de motor Quartz, formulados para atender aos requisitos de desempenho API SQ e ILSAC GF-7 para motores modernos a gasolina turboalimentados com injeção direta. A atualização reforça a mudança em direção a óleos de motor para automóveis de passeio de maior especificação, que dependem de sistemas avançados de aditivos e carteiras de óleo-base premium.

Estrutura da metodologia de pesquisa e escopo do relatório

Definição e Abrangência do Mercado

O mercado de óleo de motor, para esta metodologia, abrange lubrificantes acabados formulados para motores de combustão interna e vendidos por meio de abastecimento das montadoras e do mercado de reposição, com a demanda captada em veículos rodoviários, motocicletas e aplicações de motores industriais em que o óleo de motor é substituído regularmente.

Exclusões de escopo: Este dimensionamento exclui fluidos de transmissão, óleos hidráulicos, óleos de engrenagem, graxas e óleos-base vendidos como matéria-prima sem serem misturados e embalados como óleo de motor.

Visão geral da segmentação

- Por Tipo de Óleo Base

- Mineral

- Semissintético

- Totalmente Sintético

- À base biológica

- Por Tipo de Veículo

- Automóveis de Passeio

- Veículos Comerciais Leves

- Caminhões Pesados e Ônibus

- Motocicletas e Scooters

- Off-Road / Construção

- Por Setor de Usuário Final

- Automotivo e Transporte

- Geração de Energia

- Equipamentos Pesados e Mineração

- Metalurgia / Metalurgia

- Fabricação Química

- Outros Setores

- Por Geografia

- Ásia-Pacífico

- China

- Índia

- Japão

- Coreia do Sul

- Países da ASEAN

- Restante da Ásia-Pacífico

- América do Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemanha

- Reino Unido

- França

- Itália

- Espanha

- Países Nórdicos

- Restante da Europa

- América do Sul

- Brasil

- Argentina

- Restante da América do Sul

- Oriente Médio e África

- Arábia Saudita

- África do Sul

- Restante do Oriente Médio e África

- Ásia-Pacífico

Fontes de Dados, Dimensionamento de Mercado e Validação

Pesquisa Documental

O trabalho documental começou mapeando sinais de demanda em relação à atividade do mundo real, de modo que o modelo permaneça ancorado ao parque de veículos, à quilometragem e aos padrões de manutenção. Consultamos estatísticas públicas e órgãos normativos, como agências nacionais de transporte, conjuntos de dados internacionais sobre veículos rodoviários e normas de economia de combustível e emissões que influenciam mudanças de viscosidade e intervalos de troca.

O contexto de comércio e produção foi adicionado usando fontes como o UN Comtrade, cronogramas alfandegários e tarifários, agências de energia para contexto de refino e óleo-base, e publicações da SAE/API/ACEA para mudanças nas categorias de serviço que normalmente deslocam o mix em direção aos sintéticos. Relatórios anuais de empresas, registros regulatórios e apresentações a investidores foram usados para verificar a coerência da direção de receita regional e das declarações sobre mix de produtos. Assinaturas pagas para dados financeiros de empresas, bases de patentes e dados de comércio em nível de embarque foram usadas seletivamente onde as séries temporais públicas eram escassas. Esses exemplos de fontes não são exaustivos, e muitos outros documentos e conjuntos de dados públicos também foram usados para coleta de dados, validação e esclarecimento de pesquisa.

Entrevistas Primárias e Pesquisas

Discussões primárias foram realizadas com formuladores de lubrificantes, fornecedores de aditivos, distribuidores, redes de oficinas, operadores de frotas e equipes de compras em setores de uso final, para que premissas como intervalo de troca, penetração de sintéticos e margens de canal pudessem ser confirmadas. Para um título global como este, as informações foram verificadas em APAC, EMEA e Américas, e depois validadas cruzadamente com o que os respondentes observam em movimentos de preços, atualizações de especificações e restrições de fornecimento ao longo do tempo.

Distribuição dos respondentes do trabalho de campo da pesquisa primária

| Tipo de empresa | Posição do respondente | Região |

|---|---|---|

| Nível superior: 30% | CXOs: 13% | APAC: 41% |

| Nível médio: 55% | Líderes funcionais/de unidade: 43% | EMEA: 34% |

| Empresas menores: 15% | Gerentes: 44% | Américas: 25% |

Dimensionamento e Previsão de Mercado

A lógica central de dimensionamento usa uma construção top-down do pool de demanda, na qual o parque de veículos e o estoque de equipamentos são convertidos em demanda de óleo usando o tamanho médio do cárter, o intervalo de troca, a quilometragem anual ou as horas de operação e a divisão entre abastecimento de fábrica e mercado de reposição. Uma vez construídos esses volumes, eles são convertidos em valor usando faixas de preço específicas por região que refletem o mix de óleo-base (mineral, semissintético, totalmente sintético e à base biológica, quando relevante), embalagem e estrutura de canal.

Para manter o resultado realista, corroboramos os totais com aproximações seletivas de baixo para cima, incluindo faixas amostrais de receita de fornecedores, verificações de fluxo de distribuidores e verificações pontuais de preço médio de venda multiplicado pelo volume para países-chave onde os dados são mais visíveis. Impressões digitais de insumos importantes usadas no modelo incluem vendas de veículos e envelhecimento do parque, quilometragem média anual percorrida, tendências de frequência de troca de óleo, mudanças na penetração de sintéticos vinculadas a atualizações da API/ACEA e fluxos comerciais de lubrificantes acabados onde a mistura doméstica é limitada. As previsões foram construídas usando análise de cenários apoiada em opiniões de especialistas sobre o ritmo da eletrificação, o momento das normas de emissões e a movimentação esperada em graus de viscosidade e intervalos de troca, e quaisquer lacunas de baixo para cima foram tratadas aplicando-se faixas conservadoras e depois revalidando-as em relação à lógica completa do pool de demanda.

Validação de Dados e Ciclo de Atualização

Os resultados do modelo são verificados em relação a sinais independentes, como a direção do parque de veículos, os balanços comerciais de lubrificantes e a movimentação de preços observada, e então as variações são investigadas antes que os números sejam finalizados. Quando surgem grandes mudanças abruptas, os analistas reexaminam as premissas, revisam os fatores de conversão e retomam contato com respondentes selecionados para confirmar se a mudança é real ou ruído decorrente dos dados.

É seguida uma revisão em várias etapas, começando com verificações entre pares sobre a lógica dos insumos, seguida por revisão sênior das consolidações por país e totais regionais, e terminando com verificações de consistência em toda a série temporal. O relatório é atualizado anualmente, e atualizações provisórias são feitas quando ocorrem eventos relevantes, após o que uma passagem final de pré-entrega é concluída para que os clientes recebam a visão mais atualizada.

Tamanho do Mercado de Óleo de Motor da Mordor Intelligence Comparado com Outras Estimativas Publicadas

É comum observar diferentes tamanhos de mercado publicados para óleo de motor, mesmo quando o nome do tema parece idêntico. A diferença geralmente decorre do que cada estudo considera como óleo de motor, se os números são construídos primeiro em valor ou em volume, e como as mudanças de preço e mix são tratadas entre regiões.

A principal lacuna vem de saber se os óleos de uso industrial em motores e a demanda off-road são incluídos no mesmo total de valor que o setor automotivo rodoviário. Aqui, a Mordor Intelligence mantém o mercado ancorado a um pool de demanda baseado primeiro em litros e, em seguida, aplica precificação baseada em mix, em vez de usar um único multiplicador de receita.

Comparação de referência

| Fonte | Tamanho do Mercado | Lacunas na Metodologia de Pesquisa |

|---|---|---|

| Mordor Intelligence | 0,00 bilhão de USD (2025) | |

| Editora do Setor A | 42,10 bilhões de USD (2024) | Utiliza uma abordagem baseada em receita, que pode absorver adjacências mais amplas de lubrificantes e aplica uma progressão de preços generalizada, o que pode elevar os totais quando se assume que o mix sintético e a embalagem premium crescerão rapidamente. |

| Editora Global B | 81,57 bilhões de USD (2024) | Parece incluir um conjunto mais amplo de usos finais e pode tratar múltiplas categorias de lubrificantes sob um rótulo genérico de óleo de motor, e a suposição de uma CAGR mais rápida pode amplificar a base de 2024 quando convertida entre regiões. |

A comparação mostra que as maiores diferenças são explicadas pela amplitude do escopo e por se o valor é modelado diretamente ou construído a partir do consumo e depois precificado. Quando as etapas de pool de demanda, mix e precificação são mantidas separadas e revisadas em relação a sinais de atividade externos, o número final torna-se mais fácil de rastrear e de reproduzir entre países e anos.

Principais Perguntas Respondidas no Relatório

Qual é o tamanho projetado do mercado global de óleo de motor até 2031?

Espera-se que o tamanho do mercado de óleo de motor atinja 18,97 bilhões de litros até 2031, crescendo a um CAGR de 1,02% a partir de 18,03 bilhões de litros em 2026.

Qual região detém a maior participação da demanda?

A Ásia-Pacífico responde por 58,17% do volume global em 2025 graças à robusta produção de veículos na China, Índia e mercados da ASEAN.

Qual segmento de óleo base está crescendo mais rapidamente?

Os óleos à base biológica têm previsão de se expandir a um CAGR de 2,80% até 2031 à medida que os mandatos de sustentabilidade se fortalecem.

Por que as motocicletas são um nicho de crescimento atraente?

As motocicletas e scooters registrarão um CAGR de 1,90% porque normas de emissão mais rígidas na Índia e no Sudeste Asiático exigem óleos de especificação mais elevada e trocas mais frequentes.

Como a eletrificação está afetando a demanda por lubrificantes?

Os veículos elétricos a bateria consomem menos lubrificante do que os modelos de combustão interna, reduzindo o volume global de óleo de motor à medida que a participação de mercado dos VEs aumenta.

Página atualizada pela última vez em: