Tamanho e Participação do Mercado de Equipamentos para Assentamento de Trilhos

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

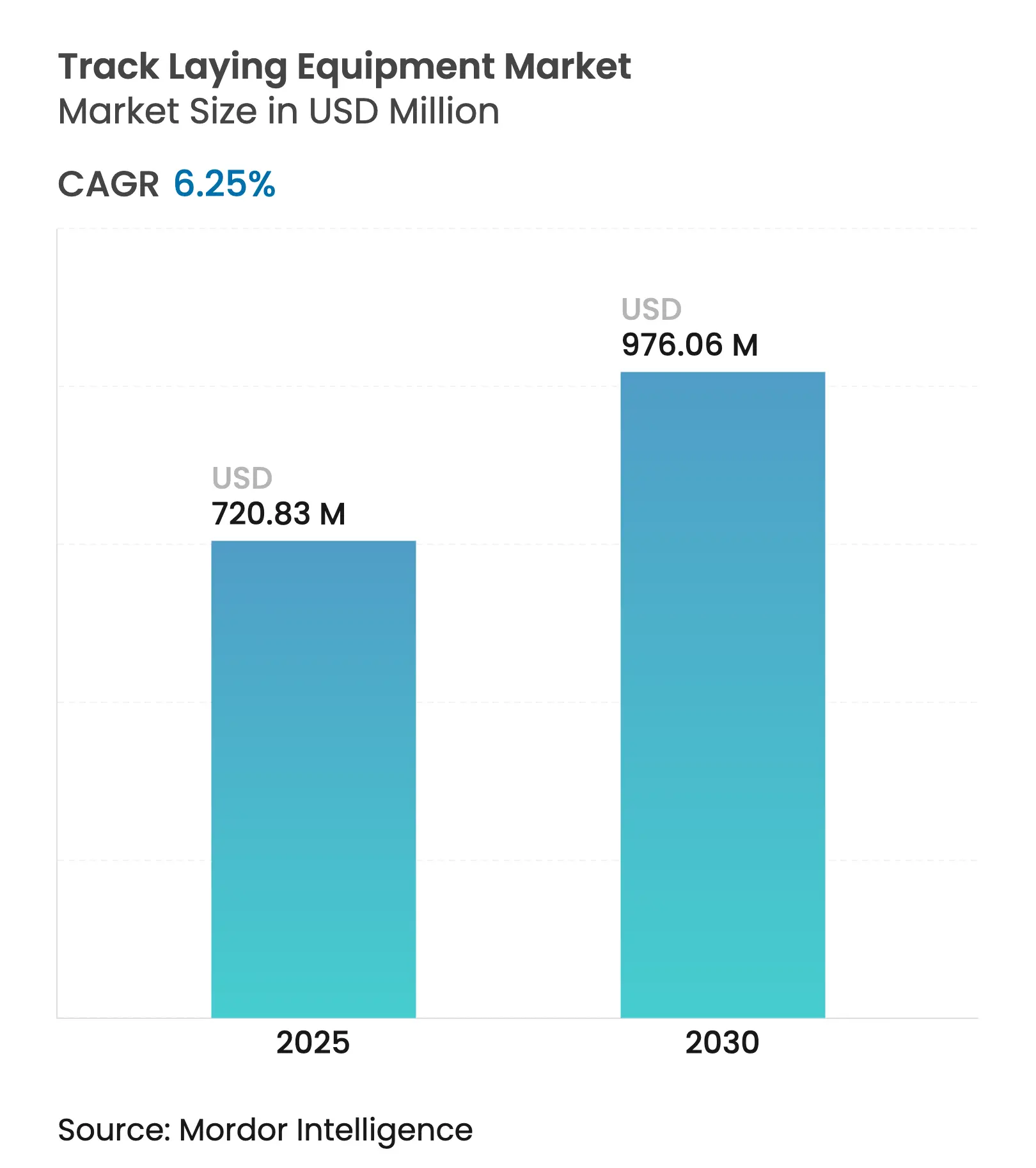

| Tamanho do Mercado (2025) | 720.83 Milhões de dólares |

| Tamanho do Mercado (2030) | 976.06 Milhões de dólares |

| Taxa de crescimento (2025 - 2030) | 6.25% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Equipamentos para Assentamento de Trilhos por Mordor Intelligence

O mercado de Equipamentos para Assentamento de Trilhos é avaliado em USD 720,83 milhões em 2025 e tem previsão de atingir USD 970,06 milhões até 2030, registrando um CAGR de 6,25% ao longo do período. Programas de capital do setor público em rápida expansão, estratégias de transferência modal de carga vinculadas ao clima e a implantação contínua de tecnologias automatizadas em canteiros de obras estão orientando essa expansão. Grandes carteiras de projetos — desde a renovação ferroviária de EUR 40 bilhões da Alemanha até a expansão da rede de USD 58 bilhões do México — sustentam a demanda de longo prazo por maquinário sofisticado. A digitalização contínua dos fluxos de trabalho em canteiros de obras, a crescente preferência por aquisição baseada em serviços e o endurecimento das regulamentações de segurança reforçam ainda mais as perspectivas de crescimento. A intensidade competitiva está aumentando à medida que os fabricantes de equipamentos originais (OEMs) retrofitam frotas com sensores IoT, combustíveis alternativos e diagnósticos habilitados por IA para compensar a pressão sobre as margens decorrente da volatilidade dos preços do aço e do lastro, ao mesmo tempo em que permitem que os contratantes cumpram cronogramas de projetos comprimidos.

Principais Conclusões do Relatório

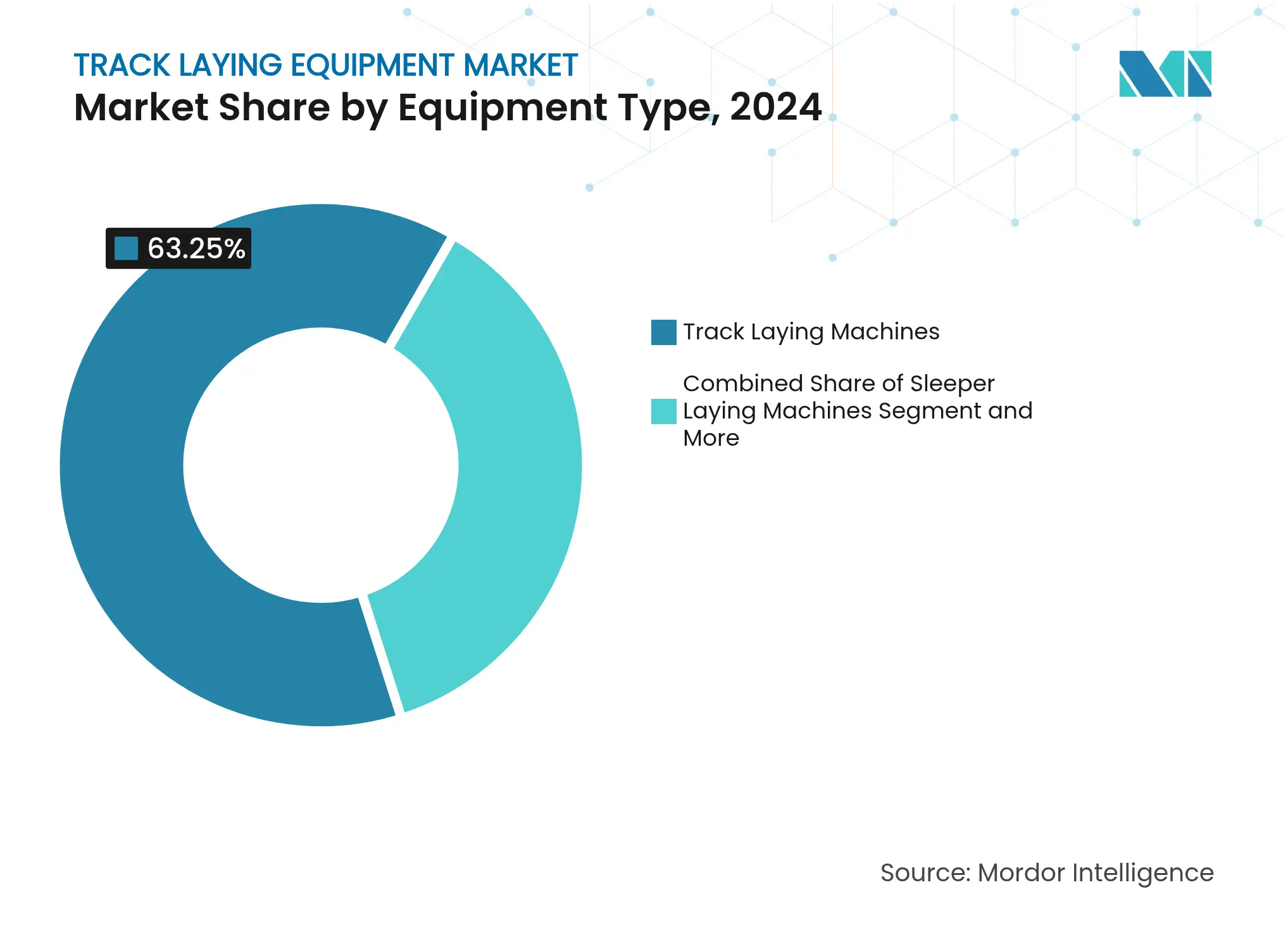

- Por tipo de equipamento, as Máquinas de Assentamento de Trilhos detinham 63,25% da participação do mercado de equipamentos para assentamento de trilhos em 2024; as Máquinas de Assentamento de Dormentes têm previsão de registrar o CAGR mais rápido de 7,27% até 2030.

- Por aplicação, a Ferrovia de Carga Pesada liderou com 57,25% de participação na receita em 2024, enquanto a Ferrovia de Alta Velocidade para Passageiros deve avançar a um CAGR de 7,84% até 2030.

- Por tecnologia, os sistemas Manuais retiveram 45,36% de participação em 2024; as soluções Totalmente Automatizadas se expandirão a um CAGR de 8,24% até 2030.

- Por capacidade de elevação, equipamentos com capacidade acima de 12 toneladas representaram 45,26% do tamanho do mercado de Equipamentos para Assentamento de Trilhos em 2024 e crescerão 7,86% ao ano até 2030.

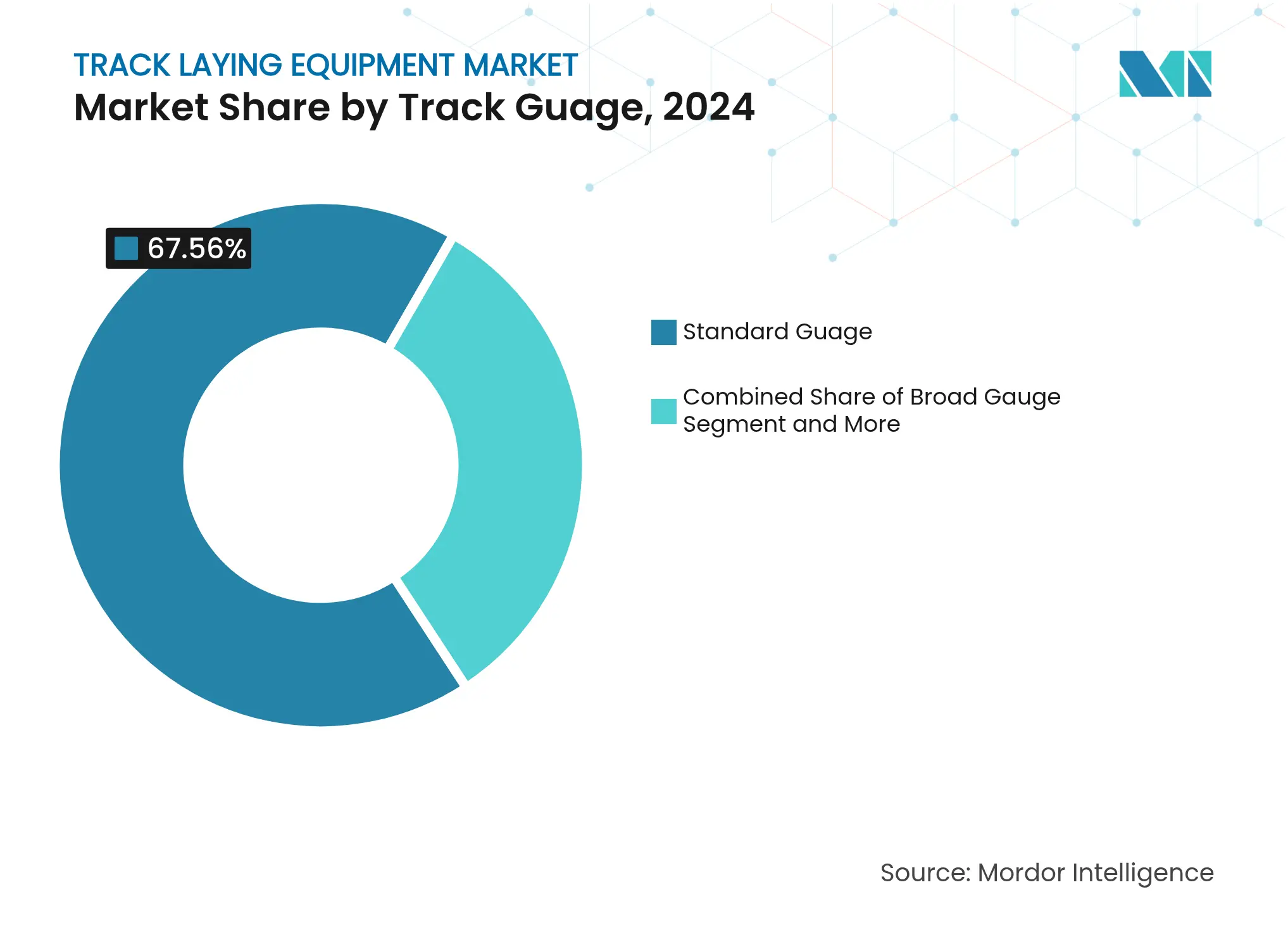

- Por bitola, os sistemas de Bitola Padrão controlavam 67,56% do tamanho do mercado de Equipamentos para Assentamento de Trilhos em 2024 e devem crescer 7,45% ao ano até 2030.

- Por método de assentamento, as máquinas de ação contínua representam 58,34% da participação do mercado de equipamentos para assentamento de trilhos em 2024, enquanto os métodos cíclicos crescem a um CAGR de 7,20% até 2030.

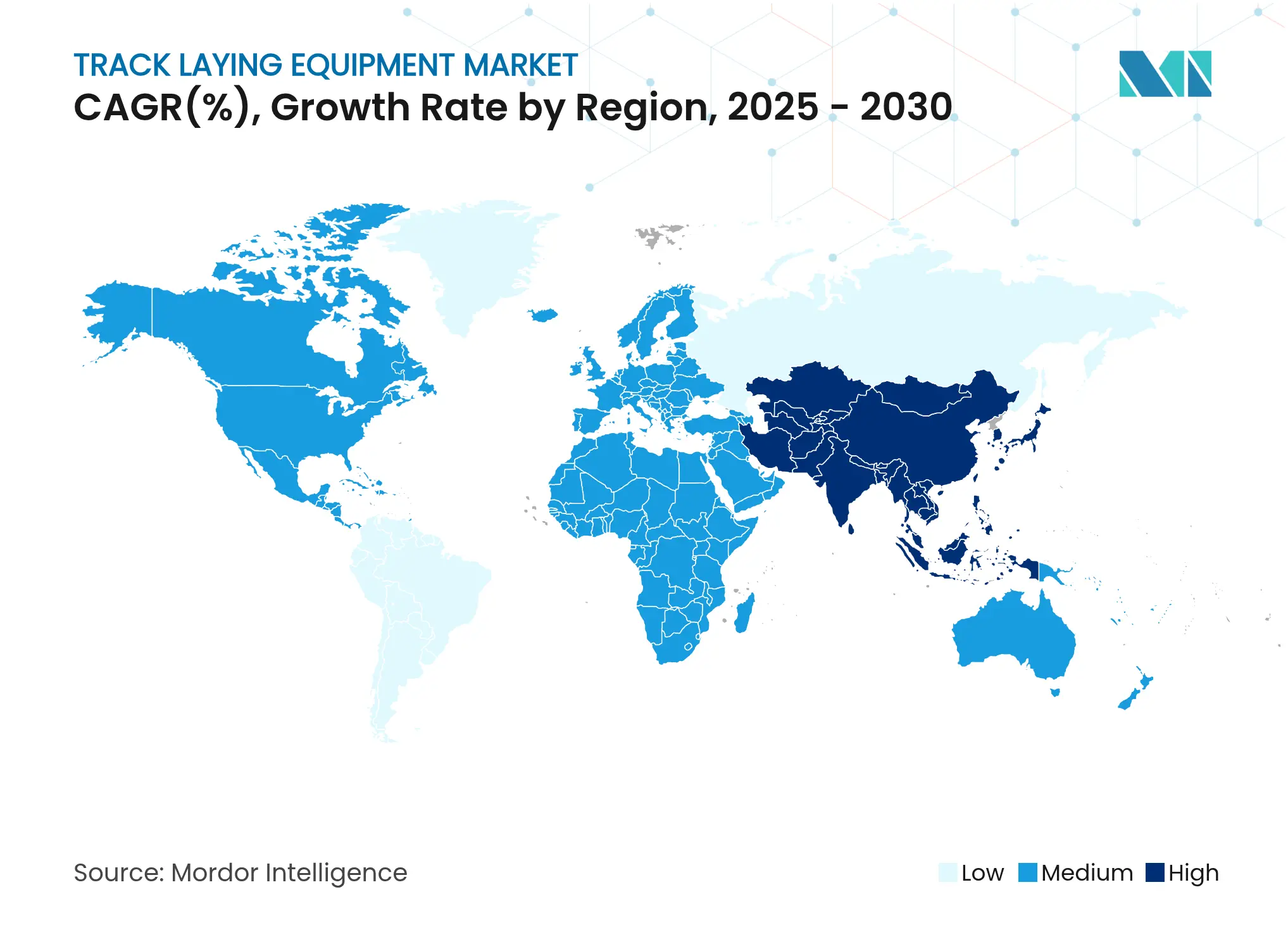

- Por geografia, a Ásia-Pacífico comandava 41,21% de participação em 2024 e está definida para registrar o CAGR mais alto de 7,80% ao longo da janela de previsão.

Tendências e Perspectivas Globais do Mercado de Equipamentos para Assentamento de Trilhos

Análise de Impacto dos Fatores Impulsionadores*

| Fator Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Carteiras de Megaprojetos Governamentais Expandindo a Malha Ferroviária | +1.8% | Global, concentrado na Ásia-Pacífico, Europa e América do Norte | Médio prazo (2 a 4 anos) |

| Políticas de Transferência Modal Vinculadas ao Clima Favorecendo o Transporte Ferroviário de Carga | +1.2% | Global; mais forte na UE e na América do Norte | Longo prazo (≥ 4 anos) |

| Sistemas de Assentamento de Ação Contínua de Precisão Reduzem Mão de Obra e Tempo | +0.9% | Global; adoção antecipada em mercados desenvolvidos | Curto prazo (≤ 2 anos) |

| Modelos de Equipamento como Serviço de OEMs Reduzem Barreiras de CAPEX | +0.7% | América do Norte e UE; expandindo para a Ásia-Pacífico | Médio prazo (2 a 4 anos) |

| Adoção de Trilhos Premium de Baixo Carbono Acelera os Ciclos de Renovação | +0.5% | UE e América do Norte | Longo prazo (≥ 4 anos) |

| Análise Preditiva e Agendamento por Gêmeo Digital Impulsionam a Demanda | +0.6% | Global, mercados tecnologicamente avançados | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Carteiras de Megaprojetos Governamentais Expandindo Quilômetros de Malha Ferroviária (2025-2030)

O financiamento sem precedentes do setor público sustenta um alto volume de licitações para máquinas de serviço pesado. A Alemanha está renovando 4.000 km de trilhos com um plano de superar 9.000 km, enquanto o Marrocos aprovou um programa de USD 10,3 bilhões que conecta 87% de sua população[1]"Marrocos aprova plano ferroviário de USD 10,3 bilhões," France 24, france24.com. O Vietnã acelerou uma linha transfronteiriça de USD 8 bilhões com previsão de início das obras antes de 2026[2]"Vietnã acelera ferrovia transfronteiriça," Caixin Global, caixinglobal.com. Esses cronogramas sobrepostos encurtam as janelas de disponibilidade de equipamentos, favorecendo os OEMs com frotas de serviço globais e estoque pronto.

Políticas de Transferência Modal Vinculadas ao Clima Favorecendo o Transporte Ferroviário de Carga

Os regimes de precificação de carbono e as metas de descarbonização impulsionam os volumes de carga para os trilhos de aço. A UE busca uma participação do transporte ferroviário de carga de 36% até 2050, e o Departamento de Energia dos EUA estabeleceu uma meta de emissões líquidas zero para o setor ferroviário até 2050[3]"Plano de Ação para Energia e Emissões Ferroviárias," Departamento de Energia dos EUA, energy.gov. A Associação de Ferrovias Americanas estima que uma transferência de 25% do transporte rodoviário para o ferroviário economizaria 1,2 bilhão de galões de combustível anualmente. Essas políticas de longo prazo dão aos investidores confiança para financiar expansões de corredores que exigem frotas modernas de equipamentos para assentamento de trilhos.

Sistemas de Assentamento de Ação Contínua de Precisão Reduzem Mão de Obra e Tempo

A automação aborda a escassez de operadores certificados e o endurecimento das regulamentações de segurança. A Máquina de Descarregamento de Trilhos da Herzog permite o posicionamento de trilhos sem intervenção manual, reduzindo o número de equipes e o risco de manuseio manual. O treinamento por simulação também comprime as curvas de aprendizado, como demonstrado pela redução de seis meses para sete semanas nas operações de guindaste. O retorno sobre a produtividade compensa o preço premium dos equipamentos, acelerando a adoção.

Análise Preditiva e Agendamento por Gêmeo Digital Impulsionam a Demanda

Os proprietários de projetos agora exigem a integração de dados de sensores, BIM e feeds de geometria de trilhos em tempo real em salas de controle centrais. Os gêmeos digitais reduzem o retrabalho ao sinalizar desvios de alinhamento precocemente, e os modelos preditivos agendam operações de socaria ou substituição de dormentes antes que as falhas se agravem, à medida que as especificações migram para os documentos de licitação; os OEMs que fornecem hardware pronto para análise garantem o status de fornecedor preferencial.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Escalada dos Preços de Lastro e Aço Comprime os Orçamentos dos Projetos | -1.4% | Global, agudo em regiões dependentes de commodities | Curto prazo (≤ 2 anos) |

| Escassez de Operadores Certificados de Equipamentos Ferroviários | -0.8% | Principalmente América do Norte e UE, espalhando-se globalmente | Médio prazo (2 a 4 anos) |

| Exposição a Riscos Cibernéticos em Trens Automatizados Ricos em Sensores | -0.6% | Global, concentrado em mercados desenvolvidos com sistemas avançados | Médio prazo (2 a 4 anos) |

| Aprovações Regulatórias Demoradas para Frotas Automatizadas de Nova Geração | -0.4% | UE, América do Norte, mercados desenvolvidos da Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Escalada dos Preços de Lastro e Aço Comprime os Orçamentos dos Projetos

Os preços dos insumos de construção subiram 40,5% entre 2020 e janeiro de 2025, e agências como o Departamento de Transportes de Illinois inseriram cláusulas de reajuste de preços para manter as licitações viáveis. A volatilidade do aço infla o custo dos trilhos soldados contínuos, às vezes atrasando os ciclos de aquisição. Os contratantes respondem priorizando máquinas de alta eficiência que reduzem as horas de equipe, mas orçamentos apertados ainda podem desacelerar os pedidos de curto prazo.

Escassez de Operadores Certificados de Equipamentos Ferroviários

Uma força de trabalho envelhecida e regras de qualificação mais rígidas sobrecarregam os cronogramas de entrega dos projetos. As Normas de Segurança de Trilhos da FRA exigem pessoal certificado para inspeções, mas o pipeline de talentos permanece escasso[4]"Normas de Segurança de Trilhos," FRA, railroads.dot.gov. A automação alivia os requisitos de pessoal, mas aumenta a demanda por técnicos capazes de manter frotas ricas em sensores, alterando o perfil de competências em vez de eliminá-lo.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Equipamento: Dominância das Máquinas de Assentamento de Trilhos em Meio à Inovação em Dormentes

As Máquinas de Assentamento de Trilhos representaram 63,25% do mercado de Equipamentos para Assentamento de Trilhos em 2024, uma posição que dificilmente será erodida rapidamente graças à versatilidade em linhas de carga e de alta velocidade. O tamanho do mercado de Equipamentos para Assentamento de Trilhos para esta categoria é sustentado por programas de renovação recorrentes, bem como por linhas greenfield. As Máquinas de Assentamento de Dormentes, auxiliadas pela tecnologia de ação contínua, têm previsão de crescer 7,27% ao ano, à medida que os contratantes priorizam velocidade e economia de mão de obra. As socadeiras digitalizadas e as máquinas de soldagem de trilhos se beneficiam da mesma onda de automação, trazendo continuidade de dados de ponta a ponta para o canteiro de obras.

A inovação se concentra em trens de força eletrificados, diagnósticos remotos e acionamentos híbridos que limitam as emissões dentro de túneis e bolsões urbanos densos. Os OEMs agora agrupam kits de sensores em famílias de máquinas para que os gerentes possam comparar taxas de utilização e planejar a manutenção preventiva por meio de um único painel. Essa abordagem integrada fortalece o mercado de Equipamentos para Assentamento de Trilhos ao transformar o maquinário em uma classe de ativos geradores de dados.

Por Aplicação: Infraestrutura de Carga Lidera o Crescimento de Alta Velocidade

A Ferrovia de Carga Pesada representou 57,25% do mercado de Equipamentos para Assentamento de Trilhos em 2024, sustentada por corredores orientados a commodities, como a Ferrovia Interior da Austrália. Os proprietários de projetos favorecem máquinas de alta capacidade capazes de posicionar cordões de trilhos soldados contínuos e dormentes de concreto rapidamente para minimizar o fechamento de linhas. Em paralelo, a Ferrovia de Alta Velocidade para Passageiros registrará o CAGR mais rápido de 7,84%, à medida que os governos tratam as linhas acima de 250 km/h como uma alternativa descarbonizada aos voos de curta distância.

As melhorias em metrô urbano, veículo leve sobre trilhos e tráfego misto sustentam a demanda de longa duração porque exigem janelas de trabalho que mudam diariamente em torno dos horários de passageiros. O tamanho do mercado de Equipamentos para Assentamento de Trilhos para essas subaplicações cresce em conjunto com os orçamentos de cidades inteligentes e as iniciativas de carga de última milha. Os fornecedores que oferecem acessórios modulares adequados tanto para projetos de leito de lastro quanto de via em placa capturam a base de clientes mais ampla.

Por Tecnologia: Sistemas Manuais Cedem Espaço à Automação

As máquinas manuais retiveram 45,36% de participação em 2024, um lembrete do considerável parque de retrofit e das culturas de aquisição conservadoras em muitas agências públicas. Os modelos semiautomatizados fazem a ponte entre a familiaridade e os ganhos incrementais, mas os sistemas Totalmente Automatizados garantirão o CAGR mais rápido de 8,24%. Sua vantagem vem do controle de geometria em malha fechada, da previsão de falhas orientada por IA e da conformidade com os mandatos de inspeção emergentes.

A regra TGMS proposta pela FRA efetivamente incorpora a automação nos marcos regulatórios, obrigando as ferrovias de Classe I e II a capturar dados de geometria em intervalos definidos. Uma vez adotados, esses mandatos normalizam licitações de especificações mais elevadas, reforçando a mudança do mercado de Equipamentos para Assentamento de Trilhos em direção a frotas centradas em dados.

Por Capacidade de Elevação: Dominância de Serviço Pesado Reflete a Escala da Infraestrutura

Equipamentos com capacidade acima de 12 toneladas controlavam 45,26% do mercado de Equipamentos para Assentamento de Trilhos em 2024 e têm previsão de expandir 7,86% ao ano. Cordões de trilhos longos superiores a 100 m e dormentes de concreto protendido exigem alto torque de elevação, especialmente em alinhamentos de alta velocidade. As máquinas de médio porte de 9 a 12 toneladas atendem às extensões de metrô, enquanto as unidades abaixo de 9 toneladas atendem a nichos de bitola estreita ou de manutenção onde a manobrabilidade prevalece.

A demanda por serviço pesado se correlaciona com a preferência por via em placa de baixa manutenção e trilhos premium com cabeça endurecida, que deslocam o peso para os equipamentos de construção. Os fornecedores capazes de entregar equipamentos de elevação pesada com baixa pressão no solo evitam limites de velocidade em vias de trabalho temporárias, encurtando as janelas de fechamento e melhorando a economia dos contratantes em todo o mercado de Equipamentos para Assentamento de Trilhos.

Por Bitola: A Universalidade da Bitola Padrão Impulsiona a Liderança de Mercado

A Bitola Padrão comandava 67,56% de participação em 2024 e tem previsão de crescer 7,45% ao ano. Sua dominância repousa na interoperabilidade entre redes transcontinentais e na maioria dos sistemas de alta velocidade. A Bitola Larga mantém relevância na Índia e na região da CEI, exigindo que os catálogos dos OEMs cubram múltiplas variantes. As aplicações de Bitola Métrica e Estreita retêm demanda de nicho em mineração e turismo.

Os consórcios de megaprojetos globais especificam cada vez mais a bitola padrão para simplificar a aquisição de material rodante e a conectividade entre países fronteiriços. Consequentemente, a padronização permite que os OEMs alcancem economias de escala, reforçando a competitividade de preços e a cobertura de serviços em todo o mercado de Equipamentos para Assentamento de Trilhos.

Por Método de Assentamento: Eficiência da Ação Contínua Encontra a Precisão Cíclica

As máquinas de ação contínua detinham 58,34% de participação em 2024 graças à produtividade em linhas greenfield. Seu fluxo de trabalho ininterrupto pode superar 1.500 m por turno, um ritmo atraente para contratantes que buscam incentivos de custo mais margem. Os métodos cíclicos, crescendo 7,20% ao ano, se destacam em canteiros urbanos confinados onde a precisão milimétrica supera a velocidade.

Os fabricantes agora comercializam plataformas conversíveis que podem alternar entre os modos, ampliando o conjunto de demanda endereçável. A telemetria dos equipamentos captura contagens de ciclos, desvio de alinhamento e desgaste de componentes, permitindo que os gerentes de canteiro escolham o método de assentamento ideal para cada segmento, ampliando assim a abrangência do mercado de Equipamentos para Assentamento de Trilhos.

Análise Geográfica

A Ásia-Pacífico liderou com 41,21% do mercado de Equipamentos para Assentamento de Trilhos em 2024 e registrará o CAGR mais rápido de 7,80% até 2030. A China aumentou os gastos de capital ferroviário em 10,8% nos primeiros cinco meses de 2024, enquanto o Vietnã acelerou um corredor transfronteiriço de USD 8 bilhões. O Banco Asiático de Desenvolvimento projeta USD 43 trilhões em gastos com transporte até 2035, dos quais o setor ferroviário captura 17%. Os OEMs locais se beneficiam de pedidos domésticos de alto volume que justificam expansões de fábricas e iteração rápida de produtos, reforçando a dominância regional.

A Europa segue como uma arena madura, porém dinâmica. A reforma de EUR 40 bilhões da Alemanha abrange 4.000 km de trilhos, respaldada pelo acordo de sinalização de EUR 2,8 bilhões da Siemens Mobility que consolida arquiteturas de controle modernas. As diretivas de transferência modal e de economia circular da UE recompensam os fornecedores por entregar equipamentos de baixo carbono e componentes recicláveis. Fluxos de financiamento multilateral, como o Mecanismo Interligar a Europa, amortecem as restrições fiscais dos estados-membros e sustentam as carteiras de pedidos para o mercado de Equipamentos para Assentamento de Trilhos.

A América do Norte registra crescimento estável impulsionado pela substituição em meio ao envelhecimento da infraestrutura. O Túnel Hudson de USD 16 bilhões e a linha de alta velocidade da Califórnia de USD 135 bilhões encabeçam uma lista de megaprojetos que exigem frotas de equipamentos especializados. As subvenções federais no âmbito da Lei de Investimento em Infraestrutura e Empregos injetam recursos nos corredores estaduais, mas lacunas de competências e obstáculos de licenciamento moderam a velocidade de implantação. Em outros lugares, o plano de alta velocidade de USD 10,3 bilhões do Marrocos e o link ferroviário Emirados Árabes Unidos-Omã ilustram o crescente impulso no Oriente Médio e na África, abrindo novos mercados de exportação para os OEMs estabelecidos.

Cenário Competitivo

O mercado de Equipamentos para Assentamento de Trilhos permanece moderadamente fragmentado. Empresas como Plasser & Theurer aproveitam uma frota global de 17.700 unidades e mais de 10.000 patentes para proteger sua liderança. Ao mesmo tempo, a CRRC Corporation apoia a expansão por meio de orçamentos anuais de P&D de CNY 15 bilhões e centros de fabricação em todo o mundo. A aquisição de USD 960 milhões da Dellner Couplers pela Wabtec sinaliza um apetite por amplitude de portfólio em sistemas de passageiros.

As prioridades estratégicas convergem em torno da integração digital, combustíveis alternativos e contratos baseados em serviços. Os acionamentos prontos para HVO da Plasser reduzem o CO₂ nos trens de trabalho, enquanto as novas socadeiras da Colas Rail no Reino Unido atendem às normas de emissões atualizadas. Os OEMs agrupam cada vez mais plataformas de análise que preveem o desgaste de componentes, alinhando-se com os KPIs de disponibilidade dos clientes. Parcerias — como o memorando de entendimento da Progress Rail com a Borusan Cat em 2024 — ampliam o alcance para geografias de crescimento sem grandes despesas gerais.

A inflação dos preços dos materiais e a exposição à segurança cibernética elevam as barreiras de entrada, favorecendo os incumbentes com escala, controle da cadeia de suprimentos e talentos internos em software. Simultaneamente, entrantes de nicho exploram espaços em branco de equipamento como serviço para conquistar negócios de pequenos contratantes, intensificando a concorrência de preços em máquinas de bitola padrão, mas expandindo a demanda total endereçável em todo o mercado de Equipamentos para Assentamento de Trilhos.

Líderes do Setor de Equipamentos para Assentamento de Trilhos

Plasser & Theurer

Matisa Materiel Industriel S.A.

Geismar

Harsco Corporation (Enviri)

CRRC Corporation Ltd.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Abril de 2025: O Marrocos aprovou uma expansão ferroviária de USD 10,3 bilhões, incluindo uma linha de alta velocidade para Marrakech.

- Fevereiro de 2025: O parlamento do Vietnã aprovou uma ferrovia de USD 8 bilhões para a província de Yunnan, na China, antecipando o início das obras para o final de 2025.

- Setembro de 2024: A Progress Rail e a Borusan Cat assinaram um memorando de entendimento para desenvolver projetos ferroviários na Turquia e nos mercados vizinhos.

Escopo do Relatório Global do Mercado de Equipamentos para Assentamento de Trilhos

Equipamentos para assentamento de trilhos referem-se a maquinário pesado implantado para instalar novos trilhos ferroviários ou substituir e manter trilhos ferroviários existentes. O mercado de equipamentos para assentamento de trilhos consiste em uma ampla gama de empresas envolvidas no projeto, fabricação e venda de máquinas de assentamento de trilhos para usuários finais.

O mercado de equipamentos para assentamento de trilhos é segmentado por tipo, aplicação, capacidade de elevação e geografia. Por tipo, o mercado é segmentado em equipamentos para nova construção e equipamentos de renovação. Por aplicação, o mercado é segmentado em ferrovia pesada e ferrovia urbana. Por capacidade de elevação, o mercado é segmentado em até 9 toneladas, 9 a 12 toneladas e mais de 12 toneladas. Por geografia, o mercado é segmentado em América do Norte, Europa, Ásia-Pacífico e Resto do Mundo.

O relatório oferece tamanho de mercado e previsões para equipamentos para assentamento de trilhos em valor (USD) para todos os segmentos acima.

| Máquinas de Assentamento de Trilhos |

| Máquinas de Assentamento de Dormentes |

| Reguladoras de Lastro |

| Máquinas de Socaria |

| Equipamentos de Manutenção de Trilhos |

| Máquinas de Soldagem de Trilhos |

| Outros |

| Ferrovia de Carga Pesada |

| Ferrovia de Alta Velocidade para Passageiros |

| Metrô Urbano / Subterrâneo |

| Veículo Leve sobre Trilhos e Bonde |

| Linhas Principais de Tráfego Misto |

| Ferrovia Industrial e de Mineração |

| Manual |

| Semiautomatizado |

| Totalmente Automatizado |

| Abaixo de 9 toneladas |

| 9 a 12 toneladas |

| Acima de 12 toneladas |

| Bitola Padrão |

| Bitola Larga |

| Bitola Métrica e Estreita |

| Método de Ação Contínua |

| Método Cíclico / Intermitente |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Restante da América do Norte | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Rússia | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Índia | |

| Japão | |

| Coreia do Sul | |

| ASEAN-5 | |

| Austrália e Nova Zelândia | |

| Restante da Ásia-Pacífico | |

| Oriente Médio e África | Emirados Árabes Unidos |

| Arábia Saudita | |

| Turquia | |

| África do Sul | |

| Egito | |

| Restante do Oriente Médio e África |

| Por Tipo de Equipamento | Máquinas de Assentamento de Trilhos | |

| Máquinas de Assentamento de Dormentes | ||

| Reguladoras de Lastro | ||

| Máquinas de Socaria | ||

| Equipamentos de Manutenção de Trilhos | ||

| Máquinas de Soldagem de Trilhos | ||

| Outros | ||

| Por Aplicação | Ferrovia de Carga Pesada | |

| Ferrovia de Alta Velocidade para Passageiros | ||

| Metrô Urbano / Subterrâneo | ||

| Veículo Leve sobre Trilhos e Bonde | ||

| Linhas Principais de Tráfego Misto | ||

| Ferrovia Industrial e de Mineração | ||

| Por Tecnologia | Manual | |

| Semiautomatizado | ||

| Totalmente Automatizado | ||

| Por Capacidade de Elevação | Abaixo de 9 toneladas | |

| 9 a 12 toneladas | ||

| Acima de 12 toneladas | ||

| Por Bitola | Bitola Padrão | |

| Bitola Larga | ||

| Bitola Métrica e Estreita | ||

| Por Método de Assentamento | Método de Ação Contínua | |

| Método Cíclico / Intermitente | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Restante da América do Norte | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Rússia | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Coreia do Sul | ||

| ASEAN-5 | ||

| Austrália e Nova Zelândia | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | Emirados Árabes Unidos | |

| Arábia Saudita | ||

| Turquia | ||

| África do Sul | ||

| Egito | ||

| Restante do Oriente Médio e África | ||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do mercado de equipamentos para assentamento de trilhos e qual é a sua taxa de crescimento?

O mercado é avaliado em USD 720,83 milhões em 2025 e tem previsão de expandir para USD 976,06 milhões até 2030, refletindo um CAGR de 6,25% ao longo do período de previsão.

Qual tipo de equipamento comanda a maior participação nos gastos?

As Máquinas de Assentamento de Trilhos detêm 63,25% das receitas de 2024, uma liderança impulsionada pela sua flexibilidade em corredores de carga e de passageiros de alta velocidade.

Qual aplicação está crescendo mais rapidamente?

A Ferrovia de Alta Velocidade para Passageiros apresenta o maior impulso com um CAGR projetado de 7,84% até 2030, à medida que os governos veem as linhas acima de 250 km/h como substitutos de baixo carbono para voos de curta distância.

Como os OEMs estão lidando com os orçamentos apertados dos contratantes e a escassez de operadores?

Eles estão lançando contratos de Equipamento como Serviço que convertem capex em opex e incorporando automação que reduz o tamanho das equipes, ao mesmo tempo em que adicionam manutenção preditiva baseada em IA para manter o tempo de atividade elevado.

Quais riscos poderiam desacelerar o mercado no curto prazo?

Os custos voláteis do aço e do lastro inflam os orçamentos dos projetos, enquanto um grupo cada vez menor de operadores certificados pode atrasar os cronogramas mesmo quando o financiamento está garantido.

Por que a Ásia-Pacífico é a região mais lucrativa para os fornecedores?

A região combina orçamentos de capital em níveis recordes — a China elevou os gastos ferroviários em 10,8% no início de 2024 — e megaprojetos transfronteiriços, como o link de USD 8 bilhões do Vietnã para Yunnan, produzindo tanto escala quanto velocidade na demanda por equipamentos.

Página atualizada pela última vez em: