Tamanho e Participação do Mercado de Equipamentos de Construção

Visão Geral do Mercado

| Período de Estudo | 2019 - 2031 |

|---|---|

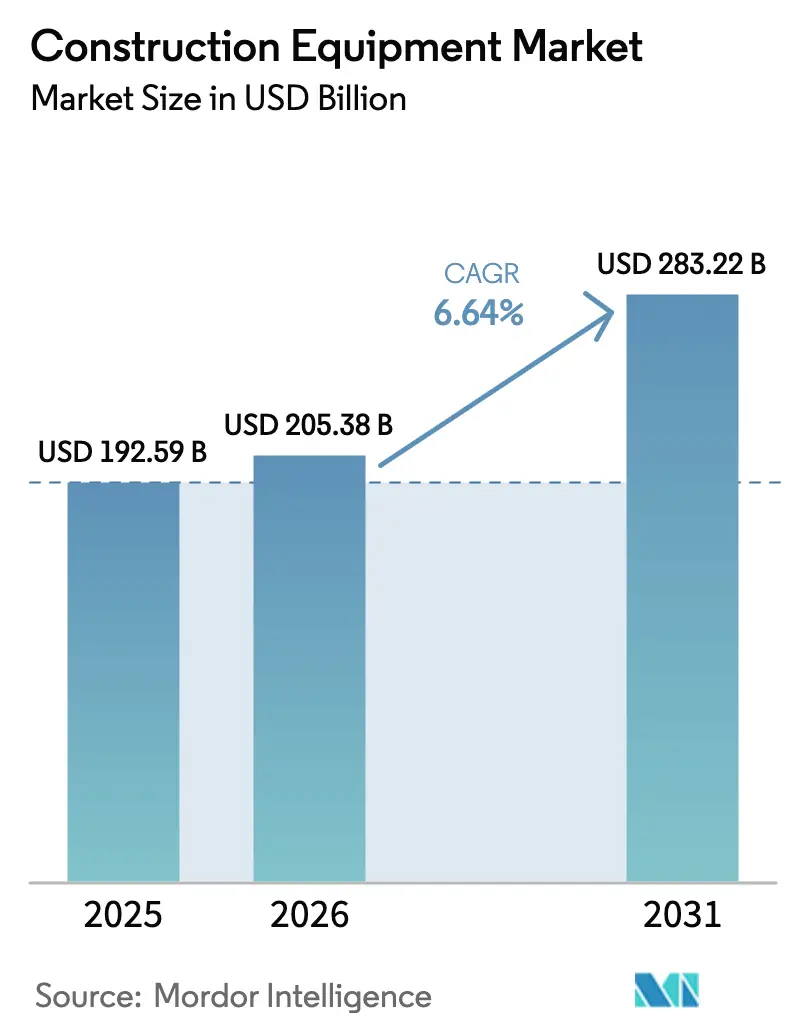

| Tamanho do Mercado (2026) | 205.38 Bilhões de dólares |

| Tamanho do Mercado (2031) | 283.22 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 6.64% CAGR |

| Mercado de Crescimento Mais Rápido | Oriente Médio e África |

| Maior Mercado | Ásia-Pacífico |

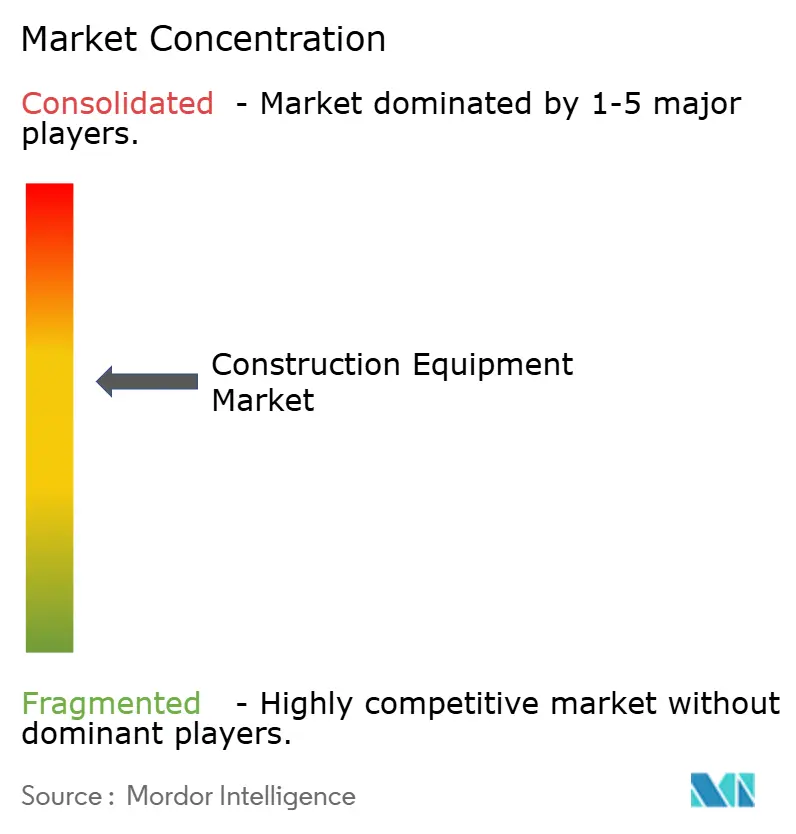

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Equipamentos de Construção por Mordor Intelligence

O mercado de equipamentos de construção está avaliado em USD 205,38 bilhões em 2026 e tem previsão de crescer para USD 283,22 bilhões até 2031, registrando um CAGR de 6,64% durante o período, o que evidencia ganhos consistentes em tamanho de mercado e margens de lucro. Os robustos gastos governamentais em estradas, ferrovias, transmissão de energia e fábricas de semicondutores sustentam a demanda em máquinas de movimentação de terra, manuseio de materiais e concreto. O pipeline de megaprojetos na Ásia, o impulso à eletrificação na Europa e na América do Norte, e a tendência setorial em direção a frotas de aluguel reforçam conjuntamente uma perspectiva de crescimento resiliente. A intensidade competitiva está aumentando à medida que fabricantes de equipamentos originais (OEMs) chineses conquistam participação no exterior, enquanto os líderes ocidentais se voltam para ofertas centradas em serviços e tecnologias autônomas. O mercado de equipamentos de construção também é moldado por ciclos de renovação de frota mais rápidos, impulsionados pelas regulamentações Stage V e EPA Fase 3, reduzindo a diferença entre lançamentos de produtos e serviços digitais.

Principais Conclusões do Relatório

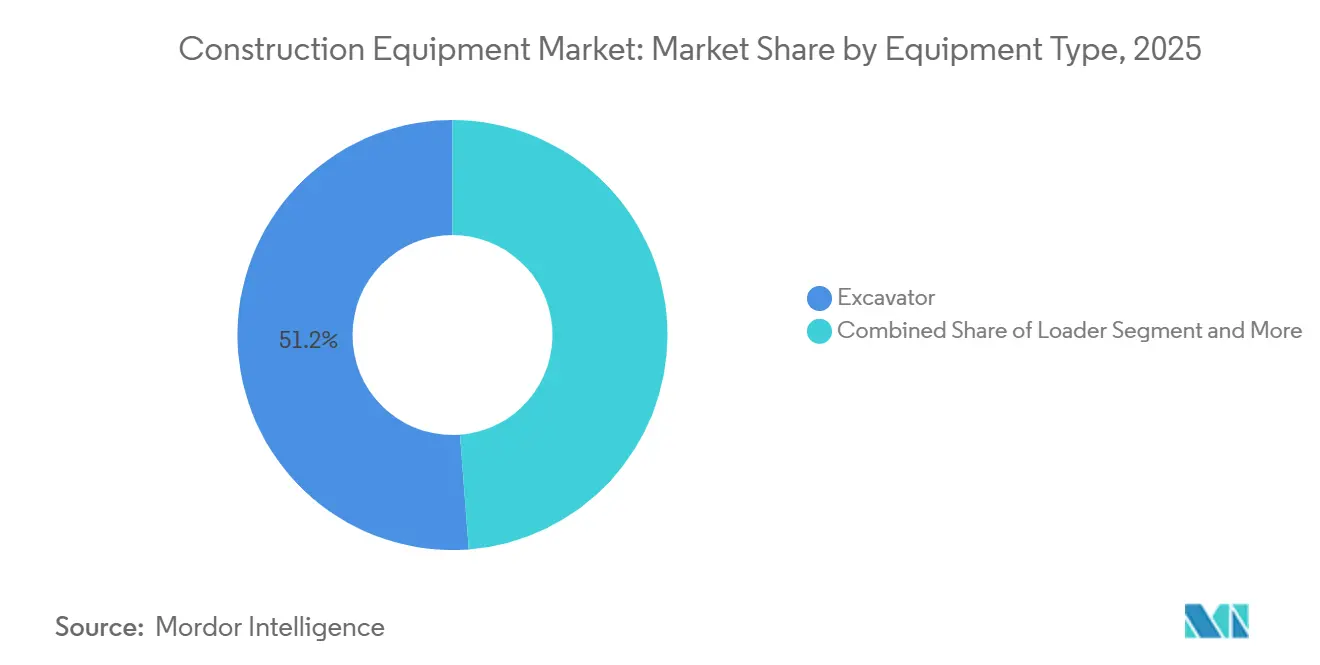

- Por tipo de equipamento, as escavadeiras capturaram 51,24% da participação no mercado de equipamentos de construção em 2025, com expectativa de crescimento a um CAGR de 7,15% até 2031.

- Por tipo de propulsão, os motores de combustão interna mantiveram uma participação de 90,12%, enquanto as unidades híbridas elétricas a bateria devem se expandir a um CAGR de 22,16%, o ritmo mais rápido em todo o mercado de equipamentos de construção.

- Por tamanho de equipamento, as máquinas pesadas acima de 11 toneladas detinham cerca de 71,10% do tamanho do mercado de equipamentos de construção em 2025, enquanto a categoria de equipamentos compactos/mini (menos de 6 toneladas) deve registrar um CAGR de 14,55%.

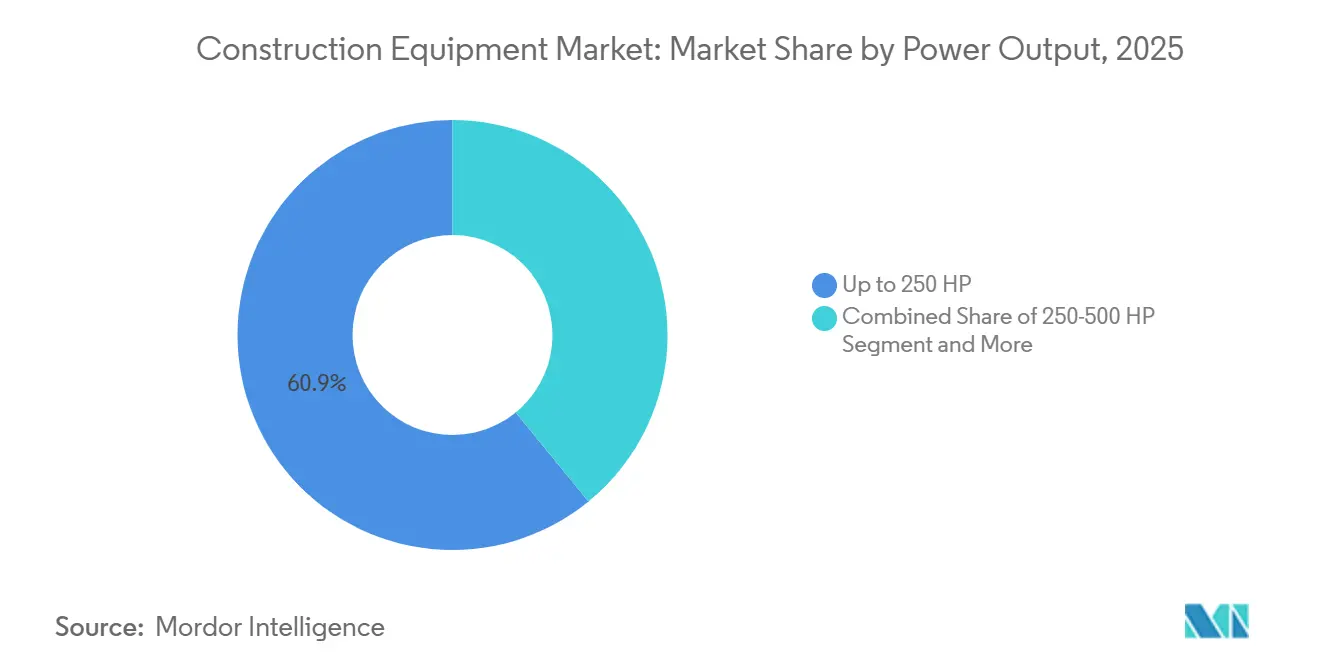

- Por potência, os modelos abaixo de 250 HP comandavam uma participação de 60,85%, enquanto a faixa de 250–500 HP registra o maior CAGR projetado de 9,62% até 2031.

- Por aplicação, os projetos de infraestrutura representaram 73,15% da participação no mercado de equipamentos de construção em 2025, enquanto mineração e extração de pedras têm projeção de registrar um CAGR de 9,05%.

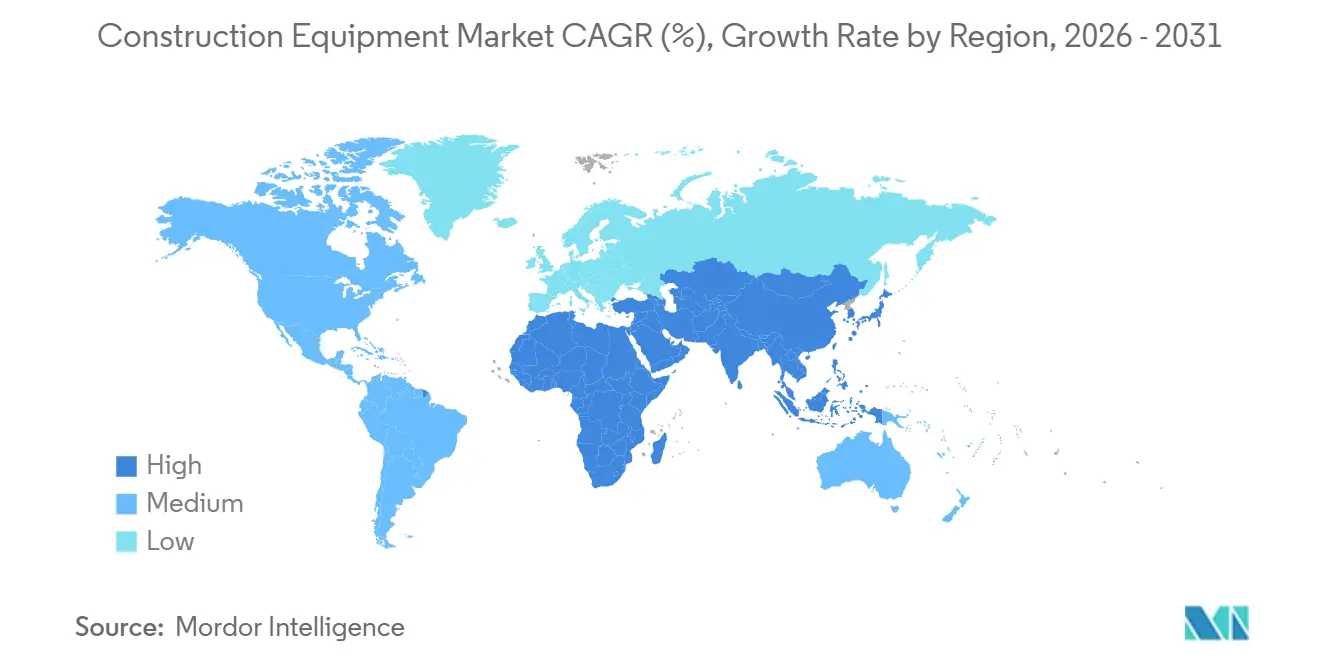

- Por geografia, a Ásia-Pacífico liderou com 45,80% da participação na receita do mercado de equipamentos de construção em 2025, enquanto a região do Oriente Médio e África deve registrar o CAGR mais rápido de 9,12%.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Insights de Mercado

Análise de Impacto dos Fatores Impulsionadores do Mercado de Equipamentos de Construção*

| Fator Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Pipelines de Megainfraestrutura na Ásia | +1.8% | Ásia-Pacífico, Oriente Médio | Médio prazo (2-4 anos) |

| Lei de Redução da Inflação e Lei CHIPS dos EUA | +1.2% | América do Norte | Médio prazo (2-4 anos) |

| Aquisição com Prioridade para Aluguel | +1.1% | Global | Médio prazo (2-4 anos) |

| Limites Stage V da UE | +0.9% | Europa | Curto prazo (≤ 2 anos) |

| Aumento da Extração de Matérias-Primas Críticas | +0.7% | África | Longo prazo (≥ 4 anos) |

| Automação de Canteiros de Obras | +0.6% | América do Norte, Europa e mercados asiáticos avançados | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Pipelines de Megainfraestrutura na Ásia Impulsionando Demanda Anual de Equipamentos Superior a USD 2 trilhões

Um pipeline de projetos comprometidos superior a USD 3,7 trilhões está transformando as prioridades de alocação, direcionando grandes tratores de esteira, escavadeiras de 45 toneladas e bombas de concreto de alta capacidade para depósitos asiáticos à frente de outras regiões. Somente a Arábia Saudita adjudicou USD 55 bilhões em projetos em 2024, um salto de 57% em relação ao ano anterior, enquanto os Emirados Árabes Unidos elevaram as adjudicações em 200% para USD 34 bilhões. Os OEMs estão adaptando seus mix de vendas para maior potência e lances de maior alcance, ancorando a receita no mercado de equipamentos de construção por meio de tickets maiores e contratos de pós-venda.

Lei de Redução da Inflação e Lei CHIPS dos EUA Acelerando Compras de Máquinas de Movimentação de Terra para Projetos de Relocalização Industrial

Os incentivos federais para fábricas de semicondutores, plantas de veículos elétricos e modernização da rede elétrica criaram uma demanda estrutural por tratores de esteira e escavadeiras de 250-500 HP em todo o Cinturão Solar. A Sociedade Americana de Engenheiros Civis identifica uma lacuna de infraestrutura de USD 3,7 trilhões até 2035, garantindo visibilidade sustentada para as carteiras de pedidos dos OEMs[1]"Uma Avaliação Abrangente da Infraestrutura Americana 2025," Sociedade Americana de Engenheiros Civis, infrastructurereportcard.org. Os empreiteiros, diante de restrições de mão de obra, estão optando por unidades maiores que comprimem os cronogramas dos projetos e facilitam os orçamentos operacionais por hora.

Mudança para Aquisição com Prioridade para Aluguel entre Empreiteiros de Segundo Nível Expandindo as Taxas de Utilização

As receitas de aluguel devem atingir USD 82,6 bilhões em 2025, refletindo uma ampla preferência dos empreiteiros pelo acesso a equipamentos fora do balanço patrimonial. As taxas de utilização em frotas de aluguel conectadas frequentemente superam 85%, aproximadamente 30% mais altas do que as máquinas próprias, reforçando um ciclo virtuoso de maximização de ativos, manutenção preditiva e otimização do valor residual. Os OEMs estão realinhando as estratégias de canal, incorporando telemática que alimenta dados em tempo real para parceiros de aluguel e promove contratos de serviço.

Limites de Emissão Stage V da UE Forçando Rápida Renovação de Frota em Direção a Equipamentos Híbridos/Elétricos

As regras Stage V agora abrangem motores abaixo de 19 kW e exigem limites mais rigorosos de partículas finas. A Atlas Copco observa que a conformidade de equipamentos compactos requer filtros de partículas diesel, enquanto a Perkins relata 28% maior densidade de potência nos novos motores Stage V. Esse impulso regulatório acelera a mudança do mercado de equipamentos de construção em direção a carregadeiras compactas elétricas a bateria e linhas de transmissão híbridas em escavadeiras de médio porte.

Análise de Impacto das Restrições do Mercado de Equipamentos de Construção*

| Fator Restritivo | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Escassez de Componentes Hidráulicos | -1.1% | Global | Curto prazo (≤ 2 anos) |

| Escassez de Células de Íons de Lítio | -0.8% | Global | Curto prazo (≤ 2 anos) |

| Lacuna Persistente de Qualificação | -0.6% | América do Sul, com repercussão na África | Longo prazo (≥ 4 anos) |

| Regulamentos Municipais de Controle de Ruído | -0.5% | Centros urbanos na Europa e América do Norte | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Picos no Prazo de Entrega dos OEMs (Acima de 42 Semanas) Devido à Escassez de Componentes Hidráulicos

Os prazos de entrega se estendem além de 42 semanas para válvulas e bombas hidráulicas críticas, forçando os empreiteiros a ajustar o faseamento dos projetos. Os líderes de mercado estão cada vez mais integrando verticalmente para garantir o fornecimento, ecoando a expansão da usinagem interna de componentes da Caterpillar. Os gargalos persistentes ameaçam adiar os ciclos de substituição e reduzir o momentum de curto prazo do mercado de equipamentos de construção até que os estoques se normalizem.

Escassez de Células de Íons de Lítio Inflacionando o Custo Total de Propriedade de Máquinas Pesadas Elétricas

Os pacotes de baterias para uso intensivo competem com a demanda automotiva, inflacionando os preços iniciais de escavadeiras elétricas de 20 toneladas em 30% em relação aos equivalentes a diesel. Essa diferença comprime as janelas de retorno sobre o investimento dos compradores, mesmo que os custos do ciclo de vida permaneçam favoráveis. Os OEMs com fornecimento cativo de baterias ou joint ventures estratégicas capturam participação antecipada no segmento elétrico do mercado de equipamentos de construção.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos do Mercado de Equipamentos de Construção

Por Tipo de Equipamento:

Escavadeiras Ancoram a Versatilidade em Diversas AplicaçõesAs escavadeiras comandaram 51,24% da participação no mercado de equipamentos de construção em 2025 e têm projeção de registrar um CAGR de 7,15% até 2031. A eficiência hidráulica, o ferramental de acoplamento rápido e a integração de telemática sustentam a demanda em construção de estradas, serviços públicos e demolição. As carregadeiras permanecem em segundo lugar em volume, com carregadeiras de rodas preferidas para operações em pavimento e carregadeiras de esteira para terrenos macios. A demanda por guindastes acompanha os cronogramas de edifícios altos e pontes, enquanto motoniveladoras e compactadores mantêm as superfícies das estradas com tolerâncias milimétricas.

Os tratores de esteira prosperam em bancadas de mineração onde a estabilidade de taludes requer tração significativa, e os caminhões basculantes lidam com transportes acima de 500 metros. Máquinas especializadas, incluindo bombas de concreto e valetadeiras, juntas detêm uma participação significativa no tamanho do mercado de equipamentos de construção. O protótipo movido a hidrogênio da Komatsu sinaliza futura diversificação de combustível, embora a adoção generalizada aguarde a expansão da infraestrutura de abastecimento [2]"Comunicado de Imprensa do Protótipo de Escavadeira a Hidrogênio," Komatsu, komatsu.com.

Por Tipo de Propulsão:

A Eletrificação Avança em Meio à Dominância do DieselAs unidades de combustão interna representaram 90,12% das remessas de 2025, mas os modelos híbridos elétricos a bateria crescerão a um CAGR de 22,16% à medida que as regulamentações se tornam mais rígidas. Os sistemas híbridos combinam motores diesel menores com baterias, reduzindo o consumo de combustível em 25–35% e permitindo operação silenciosa e sem emissões no escapamento para trabalho em marcha lenta e em ambientes internos. A escavadeira elétrica 323 da Caterpillar proporcionou menores custos operacionais em projetos de requalificação conectados à rede e registrou pedidos significativos até o final de 2025 [3]"Ficha Técnica da Escavadeira Elétrica 323," Caterpillar, caterpillar.com.

Globalmente, as plataformas com células de combustível de hidrogênio estão operacionais em números limitados, principalmente em programas piloto no Japão, na Alemanha e na Coreia do Sul. A JCB está contornando os custos associados às células de combustível, com o objetivo de comercializar seu motor de combustão a hidrogênio até 2027. O mercado de equipamentos de construção de zero emissão está intimamente ligado à capacidade da rede elétrica e à infraestrutura de carregamento. Como resultado, alguns compradores estão se inclinando para os híbridos, que oferecem uma alternativa a diesel até que uma fonte de energia confiável esteja amplamente disponível.

Por Tamanho de Equipamento:

Equipamentos Pesados Dominam Enquanto os Compactos SuperamOs equipamentos pesados com mais de 11 toneladas capturaram 71,10% da participação no mercado de equipamentos de construção em 2025, impulsionados por projetos de rodovias, portos e barragens que exigem escavadeiras de 45 toneladas e caminhões articulados de 60 toneladas. As agências de aquisição favorecem unidades grandes para acelerar as obras de terraplenagem e reduzir os custos de movimentação por metro cúbico.

As máquinas compactas abaixo de 6 toneladas estão crescendo mais rapidamente, com expectativa de registrar um CAGR de 14,55%, pois as cidades densas favorecem minicarregadeiras ágeis, minicarregadeiras e escavadeiras de giro zero. Os acopladores de troca rápida e um catálogo crescente de acessórios agora permitem que uma única unidade base compacta substitua múltiplas ferramentas dedicadas, melhorando a economia do canteiro de obras para pequenos empreiteiros e frotas de aluguel.

Por Potência:

Motores de Médio Porte Alcançam o Equilíbrio IdealAs máquinas com até 250 HP detinham 60,85% do tamanho do mercado de equipamentos de construção em 2025, equilibrando economia de combustível com força de ruptura suficiente para projetos de uso misto. Os roteiros de produtos dos OEMs enfatizam famílias de motores modulares que escalam de 140 HP a 250 HP usando blocos comuns e controles eletrônicos, reduzindo o estoque de peças.

A faixa de 250-500 HP tem previsão de se expandir a um CAGR de 9,62% até 2031, impulsionada por terminais de exportação de alto rendimento e remoção de estéril em mineração. Os avanços no design de pós-tratamento, incluindo módulos compactos de redução catalítica seletiva (SCR), agora permitem a conformidade com Tier 4/Stage V sem ampliar os compartimentos do motor, preservando a geometria da máquina. As unidades acima de 500 HP ocupam um papel de nicho, porém indispensável, em obras de terraplenagem de grande escala e mineração a céu aberto, onde os ganhos no tempo de ciclo se traduzem em benefícios de produção desproporcionais.

Por Aplicação:

Infraestrutura Lidera, Mineração Emerge como a Mais RápidaOs projetos de infraestrutura representaram 73,15% do mercado de equipamentos de construção em 2025, à medida que os governos financiaram reformas de pontes, extensões ferroviárias e corredores de energia renovável. Os desembolsos federais dos EUA por meio da Lei de Investimento em Infraestrutura e Empregos são direcionados para rodovias, enquanto a Ásia se concentra em linhas de metrô de megacidades. Segmentos vizinhos, como edifícios residenciais e comerciais, mantêm volumes estáveis, mas enfrentam moderação cíclica ligada aos regimes de taxas de juros.

Mineração e extração de pedras é a aplicação de crescimento mais rápido, com um CAGR de 9,05% até 2031. A demanda por cobre, lítio e terras raras vitais para as tecnologias de transição energética impulsiona expansões de minas de vários bilhões de dólares na África e na América do Sul. O transporte autônomo e a perfuração por telecomando, antes restritos a grandes mineradoras de minério de ferro, estão se expandindo para mineradoras de médio porte, ampliando a curva de adoção de tecnologia no mercado de equipamentos de construção.

Análise Geográfica

Mercado de Equipamentos de Construção na APAC

A Ásia-Pacífico liderou com 45,80% do mercado de equipamentos de construção em 2025, sustentada pela Iniciativa Cinturão e Rota da China e pelo Programa Nacional de Infraestrutura da Índia. Os volumes de escavadeiras de esteira chinesas devem superar 150.000 unidades até 2027, mais que dobrando a produção de 2023 e reforçando as economias de escala dos fornecedores. Os fabricantes direcionam o estoque de motores diesel de alta potência para canteiros de obras no Sudeste Asiático e nos países do GCC, enquanto enviam carregadeiras elétricas compactas para cidades japonesas e coreanas.

Mercado de Equipamentos de Construção no MEA

O Oriente Médio e a África registram a trajetória mais acelerada, com CAGR de 9,12% até 2031, à medida que a Visão 2030 da Arábia Saudita e o Plano Diretor Urbano de Dubai dos Emirados Árabes Unidos canalizam bilhões para habitação, turismo e logística. A adjudicação de projetos cresceu significativamente em 2024, apertando a oferta regional de equipamentos e levando os fabricantes de equipamentos originais a instalar pátios temporários de importação no Porto de Jebel Ali. Químicas de bateria resistentes ao calor e sistemas de filtragem de cabine selada são diferenciais no segmento do Golfo do mercado de equipamentos de construção.

Mercado de Equipamentos de Construção na América do Norte

A América do Norte mantém perspectivas sólidas, impulsionada pela relocalização industrial e pela renovação de infraestruturas apoiadas pela legislação IRA e CHIPS. Os padrões Fase 3 da EPA, em vigor a partir do ano-modelo 2027, estão direcionando as frotas para equipamentos compactos híbridos e elétricos destinados a obras urbanas de utilidade pública. As grandes empresas de locação se consolidam para garantir escala, evidenciado por aquisições de vários bilhões de dólares que comprimem as redes de revendedores e elevam as taxas de acesso.

Cenário Competitivo

O mercado de equipamentos de construção apresenta concentração moderada; os cinco principais OEMs, incluindo Caterpillar e Hitachi Construction Machinery, controlavam uma participação significativa das remessas globais em 2025. A competição se intensifica em torno de serviços digitais, operação autônoma e trens de força agnósticos em relação ao combustível, em vez de corridas de pura potência. A mudança da Caterpillar em direção a uma cadeia de valor integrada que abrange design, logística e remanufatura exemplifica a transição das vendas de máquinas para a receita de serviços ao longo da vida útil.

A atividade de fusões e aquisições ressalta o realinhamento de portfólio; a aquisição da GHH pela Komatsu ampliou sua presença subterrânea, enquanto a aquisição da Mecalac pela FAYAT ampliou sua oferta de equipamentos compactos. Os desafiantes chineses como SANY e XCMG continuam com crescimento de exportações de dois dígitos, auxiliados por preços competitivos e lançamentos elétricos acelerados. A consolidação do mercado de aluguel, destacada pelas aquisições consecutivas da H&E Equipment Services pela Herc Holdings e pela United Rentals, reduz a fragmentação do poder de barganha e coloca pressão adicional sobre os descontos dos OEMs.

Os lançamentos de produtos espelham os temas de eletrificação e automação. O sistema de orientação 3D Smart Construction da Komatsu permite a rotação completa de 360 graus da caçamba, criando gêmeos digitais que alimentam análises de progresso. Os manipuladores telescópicos Stage V da Caterpillar integram telemática de fábrica para manutenção preditiva, enquanto a expansão da planta da JCB no Texas sinaliza confiança na demanda sustentada nos EUA. Esses movimentos redefinem as alavancas competitivas além das vendas de unidades, em direção a dados, garantias de tempo de atividade e programas de economia circular.

Líderes do Setor de Equipamentos de Construção

Caterpillar Inc.

Komatsu Ltd.

Volvo Construction Equipment

Deere & Company

Hitachi Construction Machinery Co., Ltd.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Empresas Abrangidas neste Relatório do Mercado de Equipamentos de Construção

- Caterpillar Inc.

- Komatsu Ltd.

- Deere & Company

- Hitachi Construction Machinery Co., Ltd.

- Volvo Construction Equipment

- CNH Industrial (CASE, New Holland)

- Liebherr-International AG

- Bobcat Company

- Kobelco Construction Machinery Co., Ltd.

- SANY Group

- Xuzhou Construction Machinery Group Co., Ltd.

- Zoomlion Heavy Industry Science & Technology Co., Ltd.

- JCB Limited

- HD Hyundai Infracore Co., Ltd.

- Terex Corporation

- Astec Industries, Inc.

- Kubota Corporation

- Sumitomo (HSC Cranes)

Desenvolvimento Recente do Setor no Mercado de Equipamentos de Construção

- Junho de 2025: A Herc Holdings adquiriu a H&E Equipment Services por USD 5,3 bilhões, intensificando a consolidação do mercado de aluguel.

- Abril de 2025: A Komatsu apresentou seu sistema de orientação 3D Smart Construction para escavadeiras na Bauma 2025, permitindo rotação completa da caçamba e gêmeos digitais em tempo real.

- Abril de 2025: A Komatsu apresentou seu sistema de orientação 3D Smart Construction para escavadeiras na Bauma 2025, permitindo rotação completa da caçamba e gêmeos digitais em tempo real.

- Abril de 2025: A JCB dobrou sua nova fábrica em San Antonio para 1 milhão de pés quadrados para contornar impactos tarifários e aumentar a produção nos EUA.

- Março de 2025: O Grupo FAYAT concluiu a aquisição da Mecalac para aprofundar seu portfólio de equipamentos compactos.

Escopo do Relatório Global do Mercado de Equipamentos de Construção

O escopo inclui segmentação por tipo de equipamento (escavadeira, carregadeira, guindastes móveis, motoniveladoras, tratores de esteira, compactadores de estrada, caminhões basculantes e outros), tipo de propulsão (combustão interna, híbrido elétrico a bateria e célula de combustível de hidrogênio), tamanho do equipamento (pesado (acima de 11 toneladas), médio (6-11 toneladas) e compacto/mini (menos de 6 toneladas)), potência (até 250 HP, 250-500 HP e acima de 500 HP) e aplicação (infraestrutura, construção residencial e comercial, mineração e extração de pedras, petróleo e gás/dutos, industrial e manufatura e outros). A análise também abrange segmentação em nível regional, incluindo América do Norte, América do Sul, Europa, Ásia-Pacífico e Oriente Médio e África. As previsões de tamanho e crescimento do mercado são apresentadas por valor em USD e por volume em unidades.

Visão Geral da Segmentação

| Escavadeira |

| Carregadeira |

| Guindastes Móveis |

| Motoniveladoras |

| Tratores de Esteira |

| Compactadores de Estrada |

| Caminhões Basculantes |

| Outros |

| Combustão Interna |

| Híbrido Elétrico a Bateria |

| Célula de Combustível de Hidrogênio |

| Pesado (Acima de 11 toneladas) |

| Médio (6-11 toneladas) |

| Compacto/Mini (menos de 6 toneladas) |

| Até 250 HP |

| 250 - 500 HP |

| Acima de 500 HP |

| Infraestrutura |

| Construção Residencial e Comercial |

| Mineração e Extração de Pedras |

| Petróleo e Gás/Dutos |

| Industrial e Manufatura |

| Outros |

| América do Norte | Estados Unidos |

| Canadá | |

| Restante da América do Norte | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Suécia | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Índia | |

| Japão | |

| Coreia do Sul | |

| Indonésia | |

| Restante da Ásia-Pacífico | |

| Oriente Médio e África | Arábia Saudita |

| Emirados Árabes Unidos | |

| Turquia | |

| África do Sul | |

| Nigéria | |

| Egito | |

| Restante do Oriente Médio e África |

| Por Tipo de Equipamento | Escavadeira | |

| Carregadeira | ||

| Guindastes Móveis | ||

| Motoniveladoras | ||

| Tratores de Esteira | ||

| Compactadores de Estrada | ||

| Caminhões Basculantes | ||

| Outros | ||

| Por Tipo de Propulsão | Combustão Interna | |

| Híbrido Elétrico a Bateria | ||

| Célula de Combustível de Hidrogênio | ||

| Por Tamanho de Equipamento | Pesado (Acima de 11 toneladas) | |

| Médio (6-11 toneladas) | ||

| Compacto/Mini (menos de 6 toneladas) | ||

| Por Potência | Até 250 HP | |

| 250 - 500 HP | ||

| Acima de 500 HP | ||

| Por Aplicação | Infraestrutura | |

| Construção Residencial e Comercial | ||

| Mineração e Extração de Pedras | ||

| Petróleo e Gás/Dutos | ||

| Industrial e Manufatura | ||

| Outros | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| Restante da América do Norte | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Suécia | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Coreia do Sul | ||

| Indonésia | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | Arábia Saudita | |

| Emirados Árabes Unidos | ||

| Turquia | ||

| África do Sul | ||

| Nigéria | ||

| Egito | ||

| Restante do Oriente Médio e África | ||

Principais Questões Respondidas no Relatório

Qual é o tamanho atual do mercado de equipamentos de construção?

O mercado está avaliado em USD 205,38 bilhões em 2026 e tem projeção de atingir USD 283,22 bilhões até 2031.

Qual região domina a demanda por equipamentos de construção atualmente?

A Ásia-Pacífico lidera com 45,80% de participação na receita, impulsionada por grandes pipelines de infraestrutura na China, Índia e países do Conselho de Cooperação do Golfo.

Qual é a velocidade de crescimento dos equipamentos de construção elétricos a bateria?

Os modelos elétricos a bateria estão se expandindo a um CAGR de 24,3%, o mais rápido de todos os tipos de propulsão, impulsionados por zonas de emissão mais rígidas e regulamentos de controle de ruído.

Por que os canais de aluguel estão ganhando espaço na aquisição de equipamentos?

As frotas de aluguel oferecem aos empreiteiros flexibilidade de capital, acesso à tecnologia mais recente e taxas de utilização que superam as dos equipamentos próprios.

Qual categoria de equipamento detém a maior participação de mercado?

As máquinas de movimentação de terra, incluindo escavadeiras, carregadeiras e tratores de esteira, detinham 59,10% da participação no mercado de equipamentos de construção em 2025.

Página atualizada pela última vez em: