Dimensão e Quota do Mercado Europeu de Equipamentos de Construção

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

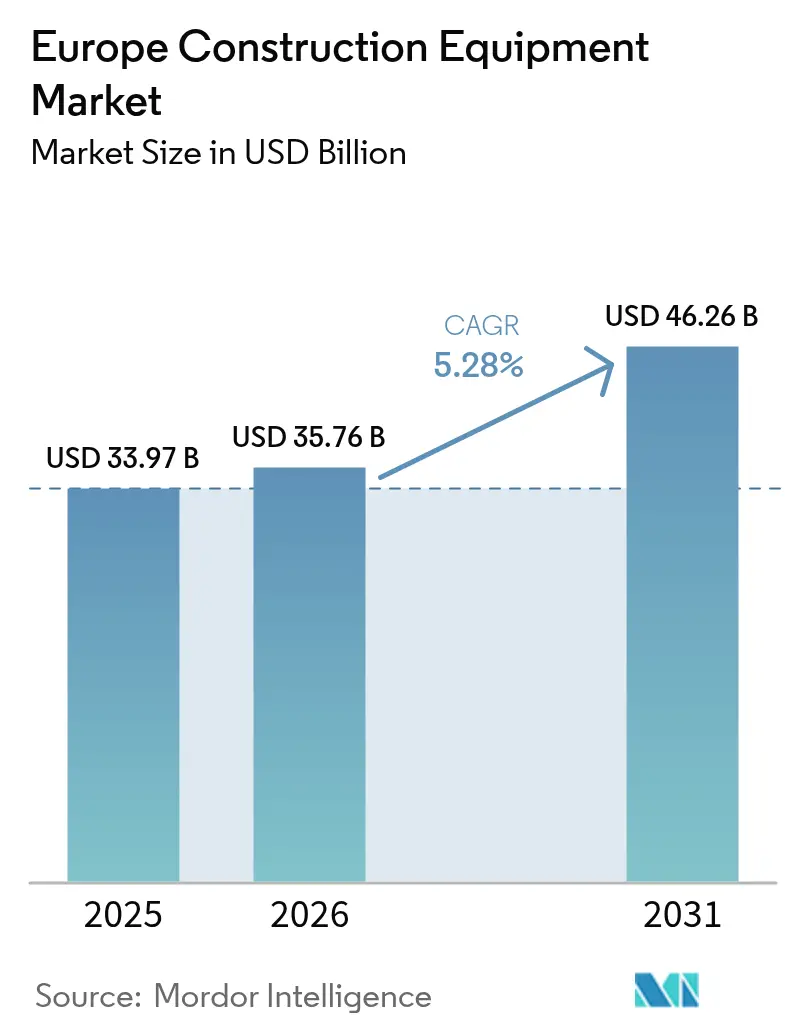

| Tamanho do mercado no ano base (2025) | 33.97 Bilhões de dólares |

| Tamanho do Mercado (2026) | 35.76 Bilhões de dólares |

| Tamanho do Mercado (2031) | 46.26 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 5.28% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado Europeu de Equipamentos de Construção por Mordor Intelligence

O Mercado Europeu de Equipamentos de Construção foi avaliado em 33,97 mil milhões de USD em 2025 e estima-se que cresça de 35,76 mil milhões de USD em 2026 para atingir 46,26 mil milhões de USD até 2031, a um CAGR de 5,28% durante o período de previsão (2026-2031). O aumento das despesas com obras públicas associado ao Pacto Ecológico Europeu, o ciclo de corte de taxas do Banco Central Europeu em 2025 e a implementação contínua das regras de emissões da Fase V são as principais forças que moldam a procura. Os compradores de equipamentos estão a orientar-se para modelos elétricos a bateria em projetos urbanos, enquanto as máquinas a diesel permanecem essenciais em obras de infraestrutura pesada. Os fabricantes de equipamento original (OEM) chineses estão a utilizar financiamento direto e centros de apoio locais para reduzir as lacunas competitivas em relação às marcas ocidentais incumbentes. Simultaneamente, o excesso de oferta das frotas de aluguer está a suprimir os preços médios de venda, acelerando a transição para fluxos de receitas centrados em serviços e pacotes de telemática por subscrição.

Principais Conclusões do Relatório

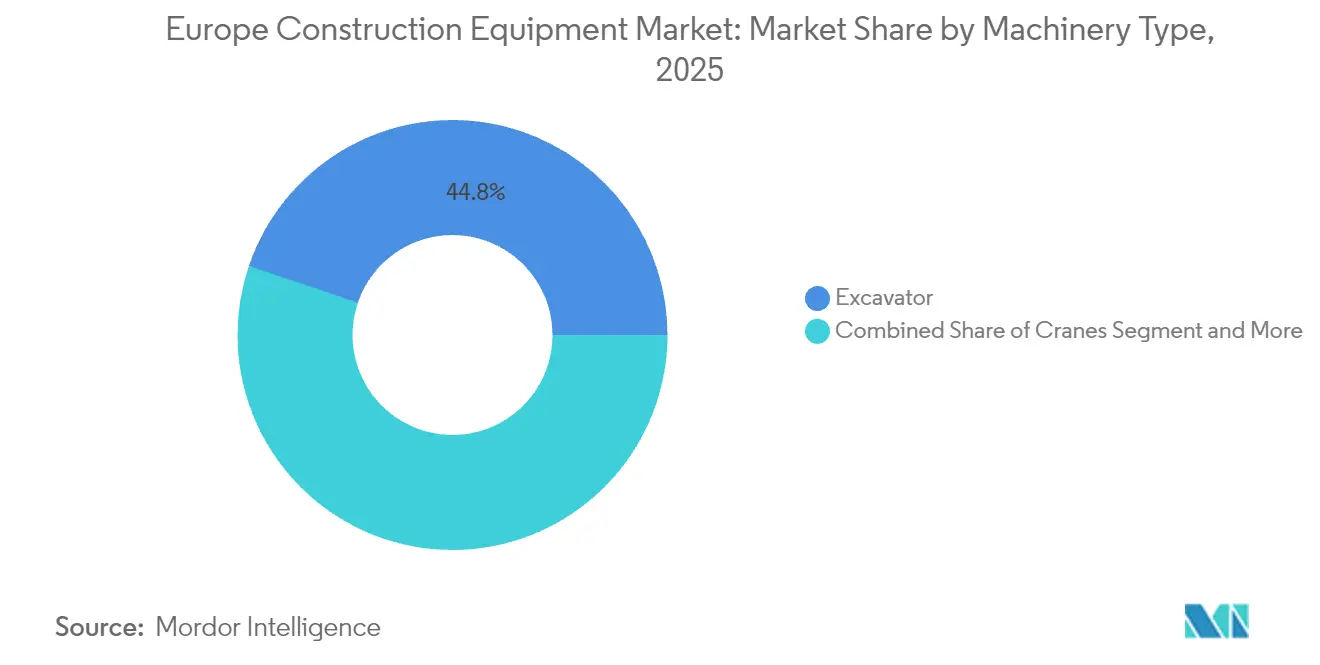

- Por tipo de maquinário, as escavadoras lideraram com uma quota de 44,78% do mercado europeu de equipamentos de construção em 2025, enquanto os manipuladores telescópicos registaram o CAGR mais elevado de 5,36% até 2031.

- Por fonte de energia, os motores de combustão interna detinham 80,66% da dimensão do mercado europeu de equipamentos de construção em 2025, enquanto as unidades elétricas a bateria deverão expandir-se a um CAGR de 5,39% até 2031.

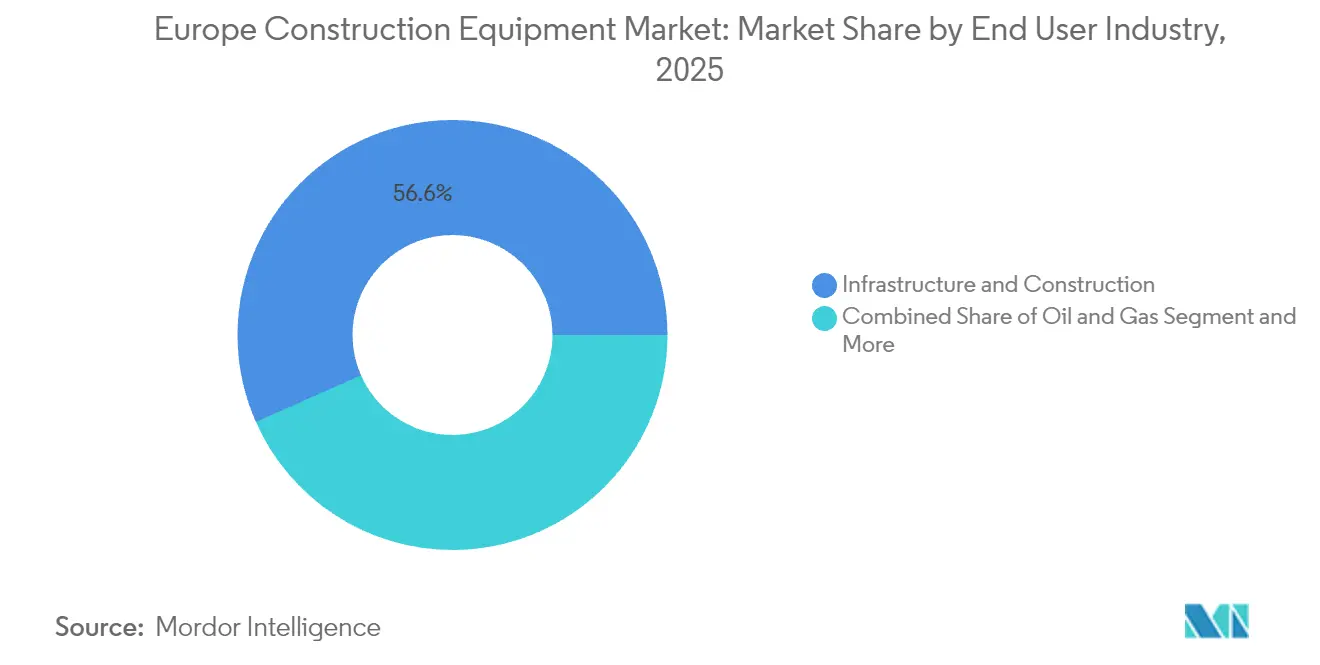

- Por setor do utilizador final, infraestrutura e construção representaram 56,62% da dimensão do mercado europeu de equipamentos de construção em 2025; espera-se que serviços públicos e energias renováveis cresçam a um CAGR de 5,31% até 2031.

- Por aplicação, a terraplanagem assegurou 43,10% da quota do mercado europeu de equipamentos de construção em 2025, enquanto as atividades de escavação e demolição deverão crescer a um CAGR de 5,41% até 2031.

- Por país, a Alemanha deteve uma quota de 24,22% do mercado europeu de equipamentos de construção em 2025, enquanto a Espanha está posicionada para o crescimento mais rápido com um CAGR de 5,35% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspetivas do Mercado Europeu de Equipamentos de Construção

Análise do Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Horizonte Temporal do Impacto |

|---|---|---|---|

| Programa de Obras Públicas Ligado ao Pacto Ecológico Europeu | +1.2% | Em toda a UE, concentrado na Alemanha, França e Países Baixos | Longo prazo (≥ 4 anos) |

| Recuperação do Início de Obras Residenciais com o Início do Ciclo de Corte de Taxas do BCE | +0.9% | Mercados centrais da UE, particularmente Alemanha, França e Espanha | Curto prazo (≤ 2 anos) |

| Eletrificação Acelerada de Frotas | +0.8% | Em toda a UE, adoção antecipada nos países nórdicos | Médio prazo (2-4 anos) |

| Crescente Procura por Equipamentos Compactos | +0.6% | Centros urbanos em toda a UE, concentrados na Europa Ocidental | Médio prazo (2-4 anos) |

| Pacotes de Subscrição e Telemática Liderados pelos OEM | +0.4% | Global, com a UE como mercado de adoção antecipada | Longo prazo (≥ 4 anos) |

| Aumento dos Manipuladores Telescópicos Elétricos a Bateria | +0.3% | Corredores industriais na Alemanha, Países Baixos e Reino Unido | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Programa de Obras Públicas Ligado ao Pacto Ecológico Europeu

Os Estados-Membros estão a canalizar capital sem precedentes para infraestruturas resilientes às alterações climáticas, comprimindo os ciclos de contratação pública de 18-24 meses para apenas 12 meses. O fundo extra-orçamental da Alemanha já está a aumentar os investimentos reais em construção de forma mínima em 2025, após uma ligeira contração em 2024[1]"Investitionspaket Infrastruktur," Bundesministerium für Wohnen, Stadtentwicklung und Bauwesen, bmwsb.bund.de . Esta vaga de despesa impulsiona a procura de escavadoras, motoniveladoras e máquinas compactas necessárias para instalações de energias renováveis. Os empreiteiros favorecem cada vez mais modelos conformes com a Fase V ou elétricos, mesmo quando os prémios excedem mais de um décimo, para garantir elegibilidade para concursos do Pacto Ecológico. Os fornecedores enfrentam, por isso, uma pressão crescente para manter reservas de inventário mais elevadas que correspondam aos calendários de projeto acelerados.

Recuperação do Início de Obras Residenciais com o Início do Ciclo de Corte de Taxas do BCE (2025-26)

O investimento habitacional tornou-se ligeiramente positivo no 1.º trimestre de 2025, a primeira recuperação desde 2022[2]"Bank Lending Survey Q1 2025," Banco Central Europeu, ecb.europa.eu. As aprovações de crédito hipotecário e a procura de empréstimos para construção fortaleceram-se, especialmente na Alemanha, onde as necessidades habitacionais represadas se acumularam durante o período de taxas elevadas. As escavadoras compactas, as minicarregadoras e os manipuladores telescópicos beneficiam mais, porque os projetos de preenchimento urbano dominam a nova atividade habitacional. O crédito mais acessível está também a atrair pequenos empreiteiros de volta ao mercado de financiamento de equipamentos, alargando a base de clientes para máquinas elétricas de nível de entrada.

Eletrificação Acelerada de Frotas para Cumprir os Limites de CO₂ e NOx da Fase V/VI

O "efeito de catraca" regulatório está agora a avançar suficientemente rápido para que os compradores adiem aquisições de equipamentos a diesel na antecipação de alternativas elétricas. A Volvo comprometeu-se com uma gama compacta totalmente elétrica até 2030, enquanto a SANY apresentou seis unidades puramente elétricas no INTERMAT 2024, equivalente a um quinto do seu espaço europeu[3]"Roadmap to 2030 Electric Portfolio," Volvo Construction Equipment, volvoce.com . Cidades como Oslo já exigem equipamentos de zero emissões em obras públicas, produzindo picos de procura localizados que excedem a capacidade de produção atual. Os empreiteiros que ultrapassam 1.500 horas de operação por ano relatam economias no custo total de propriedade superiores a 30%, mesmo após contabilizar os investimentos em infraestruturas de carregamento.

Crescente Procura por Equipamentos Compactos em Obras de Preenchimento Urbano

A escassez de terrenos urbanos está a forçar as cidades a requalificar parcelas existentes, aumentando a relevância das máquinas de giro zero que operam em espaços reduzidos. A Kubota está a investir numa nova instalação na Alemanha para aumentar a capacidade de miniescavadoras em dois quintos até 2028, sublinhando as expectativas de procura sustentada. A penetração do aluguer de unidades compactas já ultrapassa mais de três quintos nas principais metrópoles, refletindo a necessidade de flexibilidade dos empreiteiros quando o espaço de armazenamento pode custar 500 USD por mês por unidade. Os modelos compactos multifuncionais capazes de escavação, elevação e manuseamento de materiais estão a substituir frotas de máquinas de uso único, aguçando o prémio competitivo nos sistemas de acessórios avançados.

Análise do Impacto dos Fatores de Restrição*

| Fator de Restrição | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Horizonte Temporal do Impacto |

|---|---|---|---|

| Excesso de Oferta de Frotas de Aluguer | -0.7% | Em toda a UE, mais pronunciado na Alemanha e no Reino Unido | Curto prazo (≤ 2 anos) |

| Escassez de Operadores Certificados | -0.6% | Em toda a UE, aguda na Alemanha, Países Baixos e países nórdicos | Longo prazo (≥ 4 anos) |

| Volatilidade dos Preços do Lítio e das Terras Raras | -0.5% | Cadeias de abastecimento globais, centros de fabrico da UE | Médio prazo (2-4 anos) |

| Atrasos Persistentes na Marcação CE/Homologação | -0.4% | Fronteiras da UE, afetando todos os Estados-Membros | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Excesso de Oferta de Frotas de Aluguer a Suprimir os Preços Médios de Venda de Novas Unidades

A expansão agressiva de frotas durante 2021-2022 deixou a taxa de utilização do aluguer em apenas 63,4% em 2024, fazendo cair as tarifas de aluguer de ano para ano. O crescimento lento do aluguer forçou as empresas a reduzir minimamente as despesas com frotas, criando volumes de inventário nos canais de seis a nove meses. Os fabricantes respondem com prazos de financiamento mais longos e créditos de serviço, mas estas medidas corroem as margens e abrandam os orçamentos de inovação.

Escassez de Operadores Certificados a Prolongar os Prazos dos Projetos

Quatro em cada cinco empreiteiros europeus não conseguem encontrar operadores qualificados suficientes, e as tendências demográficas sugerem que a força de trabalho perderá 1 milhão de pessoas por ano até 2050. Os projetos estão agora a demorar um quinto mais, levando os empreiteiros a manter máquinas redundantes no local para cumprir os prazos. Esta escassez de mão de obra está também a acelerar a adoção de funções semi-autónomas que permitem a trabalhadores menos experientes atingir uma produtividade aceitável.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Maquinário: O Domínio das Escavadoras Impulsiona a Eletrificação

As escavadoras capturaram 44,78% da quota do mercado europeu de equipamentos de construção em 2025 e está projetado que cresçam a um CAGR de 5,32% até 2031, superando o mercado europeu de equipamentos de construção em geral. Os manipuladores telescópicos seguem de perto no crescimento, impulsionados por projetos de automação de armazéns que exigem colocação de precisão a grande altura. Os guindastes mantêm um volume estável, mas enfrentam pressão nas margens por parte de importações a preços mais baixos, enquanto as motoniveladoras beneficiam das despesas com corredores de transporte.

A eletrificação reformula as dinâmicas competitivas dentro de cada subcategoria. A carregadora de rodas L 507 E da Liebherr oferece uma autonomia de 16 horas, demonstrando paridade funcional com as unidades a diesel. Os segmentos de carregadoras e retroescavadoras enfrentam uma concorrência de preços intensa por parte dos OEM chineses, enquanto os equipamentos especializados para túneis mantêm barreiras de entrada mais elevadas graças às complexas certificações de segurança. Os empreiteiros preferem cada vez mais acessórios multifuncionais que transformam as escavadoras em ferramentas de demolição, reciclagem ou nivelamento, aumentando o preço médio de venda por unidade e fidelizando os compradores a interfaces hidráulicas proprietárias.

Nota: As quotas de segmento de todos os segmentos individuais estão disponíveis mediante a aquisição do relatório

Por Fonte de Energia: A Transição dos Motores de Combustão Interna Acelera a Adoção Elétrica

Os motores de combustão interna ainda detêm 80,66% da dimensão do mercado europeu de equipamentos de construção em 2025, mas as unidades elétricas a bateria estão a crescer mais rapidamente a um CAGR de 5,39%. Os trens de força híbridos colmatam as limitações onde a infraestrutura de carregamento é insuficiente, mas as vantagens do custo total de propriedade favorecem os totalmente elétricos em locais de alta utilização. Os mandatos provinciais na Noruega e nos Países Baixos restringem os equipamentos a diesel em projetos públicos, desencadeando picos regionais nas encomendas elétricas que ultrapassam os prazos de entrega das fábricas.

Os custos de capital para máquinas elétricas são um quinto mais elevados, mas os empreiteiros que operam 1.500 horas anuais recuperam os prémios em menos de quatro anos através de economias em combustível e manutenção. As pilhas de hidrogénio permanecem uma solução de nicho, mas a escavadora de hidrogénio piloto da Liebherr despertou interesse para utilização em parques eólicos remotos onde o abastecimento da rede elétrica é escasso. Os fabricantes devem agora gerir plataformas de produtos duplas — a diesel e elétrica — sobrecarregando os orçamentos de I&D e as cadeias de abastecimento. O aprovisionamento de baterias é complicado pelas oscilações de preços do lítio e das terras raras que aumentam as listas de materiais, um fator de restrição que subtrai 0,5 pontos percentuais às projeções de CAGR do mercado europeu de equipamentos de construção.

Por Setor do Utilizador Final: A Liderança em Infraestrutura Enfrenta o Desafio das Utilities

As aplicações de infraestrutura e construção representaram 56,62% da dimensão do mercado europeu de equipamentos de construção em 2025, mas espera-se que serviços públicos e energias renováveis liderem o crescimento a um CAGR de 5,31% até 2031. As instalações de parques eólicos exigem grandes capacidades de elevação, mas com limites de ruído rigorosos, impulsionando a procura de guindastes híbridos e manipuladores telescópicos elétricos a bateria. Os projetos de modernização da rede elétrica necessitam de escavadoras e valadeiras de alta precisão capazes de mapeamento digital simultâneo para minimizar as durações de encerramento de vias em cidades congestionadas.

O fabrico e a armazenagem impulsionam a procura de manipuladores elétricos compactos que operam com segurança em ambientes interiores. Os segmentos da agricultura e da silvicultura debatem-se com os custos de conformidade dos motores da Fase V, acelerando a consolidação entre operadores de menor dimensão incapazes de absorver aumentos de preços. A mineração e as pedreiras mantêm-se resilientes à medida que a procura de agregados cresce, mas enfrentam escrutínio sobre as pegadas de carbono, orientando os clientes para máquinas equipadas com software de redução de marcha lenta e combustíveis alternativos.

Nota: As quotas de segmento de todos os segmentos individuais estão disponíveis mediante a aquisição do relatório

Por Aplicação: A Estabilidade da Terraplanagem Contrasta com o Crescimento da Demolição

A terraplanagem reteve uma quota de 43,10% do mercado europeu de equipamentos de construção em 2025, espelhando a sua ubiquidade em todos os tipos de projetos, mas a escavação e a demolição deverão registar um CAGR de 5,41% até 2031 à medida que a Europa renova o seu parque edificado envelhecido. As regras rigorosas de gestão de resíduos impulsionam a adoção de máquinas com sistemas integrados de supressão de poeira e acopladores rápidos para acessórios de reciclagem. Os empreiteiros de demolição valorizam as escavadoras de grande alcance, como a UHD da Caterpillar, que estreou na Bauma 2025, capaz de desmantelar 3 andares sem reposicionamento.

A multifuncionalidade esbate as linhas de aplicação tradicionais. Uma única escavadora compacta equipada com um inclinador-rotativo e uma garra pode passar de terraplanagem para triagem de materiais em minutos, permitindo aos empreiteiros reduzir o tamanho das frotas e diminuir os custos de transporte. Os equipamentos de construção de estradas desfrutam de uma procura de substituição estável graças aos programas de manutenção financiados pela UE, mas as margens apertam-se à medida que o excesso de oferta de aluguer tenta os municípios a optar por ciclos de arrendamento mais curtos em vez de aquisições definitivas.

Análise Geográfica

A Alemanha continua a ser a âncora do mercado europeu de equipamentos de construção, detendo uma quota de 24,22% em 2025 com base na sua base industrial e nos investimentos em infraestrutura que aumentam minimamente as despesas de construção em 2025. No entanto, o bloqueio político e a inflação de custos moderam o otimismo a médio prazo, forçando os empreiteiros a procurar importações competitivas em termos de preço e contratos de aluguer para cobrir o risco de procura. Os OEM com unidades de montagem domésticas beneficiam das preferências de "Compra Alemã" nos concursos públicos, mas ainda devem igualar o financiamento flexível oferecido pelos concorrentes chineses.

A Europa do Sul revela divergência. Espera-se que a Espanha cresça a um CAGR de 5,35% até 2031, com a retoma de projetos hoteleiros, de resorts e de transporte relacionados com o turismo, apoiados pelos fundos de coesão da UE que reduzem os juros dos empréstimos para projetos abaixo da média do bloco. A recuperação de Itália é mais lenta; embora receba 200 mil milhões de EUR ao abrigo do Mecanismo de Recuperação e Resiliência da UE, os atrasos no licenciamento e as complexidades das retrofitações sísmicas empurram os trabalhos para o final da década. Ambos os mercados tendem para equipamentos compactos e de médio porte adequados a ambientes de renovação urbana e construção em encostas.

A Europa do Norte e do Leste oferecem histórias de prémio e de recuperação do crescimento, respetivamente. Os Países Baixos e a Bélgica priorizam a expansão portuária e plataformas logísticas que necessitam de maquinaria de baixas emissões, e os seus municípios pagam prémios por frotas elétricas. A Polónia continua a ser o maior motor de crescimento da Europa do Leste, adicionando capacidade residencial e rodoviária à medida que os rendimentos aumentam. As nações nórdicas lideram na aplicação da Fase V e são pioneiras na adoção de tecnologias autónomas e elétricas; o mandato de obras públicas de zero emissões de Oslo, em vigor a partir de 2025, acelera a renovação local das frotas. Coletivamente, estas nuances regionais reforçam a necessidade de portfólios de produtos adaptativos e sublinham por que razão nenhum fabricante detém uma quota regional significativa no mercado europeu de equipamentos de construção.

Panorama Competitivo

A concorrência mantém-se moderada, mas está a intensificar-se. Os líderes tradicionais incluem a Caterpillar, a Volvo Construction Equipment e a Liebherr, que comandam redes de pós-venda sólidas, mas registaram uma contração de receitas em 2024 à medida que o excesso de oferta de aluguer reduziu a procura de unidades. Dependem agora mais da telemática por subscrição e da manutenção preditiva para estabilizar os resultados. A plataforma VisionLink™ da Caterpillar ultrapassou 1 milhão de ativos conectados na Europa em 2025, gerando um crescimento de dois dígitos nas receitas de serviços de dados, enquanto compensa margens mais fracas nas novas máquinas[4]"VisionLink Connected Assets Milestone," Caterpillar, cat.com .

Os OEM chineses passaram de operações exclusivamente de exportação para operações de serviço completo. A XCMG inaugurou o seu centro de formação em Düsseldorf e lançou financiamento cativo que oferece 0% de juro no primeiro ano, um desafio direto às condições de crédito dos distribuidores ocidentais. A SANY aumentou as receitas internacionais em 2024, com a Europa a representar uma quota crescente à medida que a sua miniescavadora elétrica superou os concorrentes ao obter a certificação CE. Os modelos de distribuição híbridos — combinando vendas diretas, lojas digitais e showrooms localizados — permitem às marcas chinesas praticar preços inferiores às margens tradicionais dos distribuidores, mantendo o acesso aos serviços.

A consolidação entre os players ocidentais de segundo nível está em curso. A aquisição da Mecalac pelo Grupo Fayat em junho de 2025 expande a sua presença do maquinário rodoviário para escavadoras compactas e carregadoras, com o objetivo de alavancar a venda cruzada com a Bomag e a Dynapac. O negócio também eleva as barreiras para marcas de médio porte independentes que não dispõem do capital para igualar os investimentos em I&D necessários para a conformidade com trens de força de dupla alimentação. Em geral, a concentração moderada do mercado europeu de equipamentos de construção mantém a concorrência de preços acesa, mas o crescente componente de software oferece um caminho para a diferenciação além das especificações de hardware puro.

Líderes do Setor Europeu de Equipamentos de Construção

Liebherr Group

Komatsu Ltd.

Caterpillar Inc.

J.C. Bamford Excavators Limited

Volvo Construction Equipment

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Junho de 2025: O Grupo Fayat conclui a aquisição da Mecalac, expandindo-se para escavadoras compactas e carregadoras.

- Abril de 2025: Na Bauma 2025, a Caterpillar apresenta a escavadora de demolição 330 UHD e um camião autónomo Cat 775 off-highway, enquanto a Volvo introduz o dumper articulado elétrico A30.

- Dezembro de 2024: A Kubota Corporation anuncia uma nova fábrica na Alemanha para aumentar a capacidade de miniescavadoras em 40% até 2028.

Âmbito do Relatório do Mercado Europeu de Equipamentos de Construção

Os equipamentos de construção são utilizados para a execução, conclusão, montagem, operação ou manutenção de qualquer projeto ou obra de construção. Os equipamentos de construção são também utilizados para construir estradas, pontes e barragens em obras de terraplanagem.

O mercado europeu de equipamentos de construção foi segmentado por tipo de maquinário, tipo de acionamento e país. Por tipo de maquinário, o mercado é segmentado em guindastes, manuseamento telescópico, escavadoras, carregadoras e retroescavadoras, motoniveladoras e outros tipos de maquinário. O mercado é segmentado por tipo de acionamento em motores de combustão interna e elétrico e híbrido. Por país, o mercado é segmentado na Alemanha, no Reino Unido, em França, na Rússia, em Espanha e no Resto da Europa.

O relatório oferece a dimensão do mercado e previsões para todos os segmentos acima referidos em valor (USD).

| Guindastes |

| Manipulador Telescópico |

| Escavadora |

| Carregadora e Retroescavadora |

| Motoniveladoras |

| Outros |

| Combustão Interna |

| Híbrido |

| Elétrico a Bateria |

| Pilha de Hidrogénio |

| Infraestrutura e Construção |

| Mineração e Pedreiras |

| Petróleo e Gás |

| Fabrico e Armazenagem |

| Agricultura e Silvicultura |

| Serviços Públicos e Energias Renováveis |

| Terraplanagem |

| Elevação e Manuseamento de Materiais |

| Escavação e Demolição |

| Construção de Estradas e Pavimentação |

| Tunelagem |

| Reciclagem e Gestão de Resíduos |

| Alemanha |

| Reino Unido |

| França |

| Itália |

| Espanha |

| Rússia |

| Países Baixos |

| Bélgica |

| Polónia |

| Resto da Europa |

| Por Tipo de Maquinário | Guindastes |

| Manipulador Telescópico | |

| Escavadora | |

| Carregadora e Retroescavadora | |

| Motoniveladoras | |

| Outros | |

| Por Fonte de Energia | Combustão Interna |

| Híbrido | |

| Elétrico a Bateria | |

| Pilha de Hidrogénio | |

| Por Setor do Utilizador Final | Infraestrutura e Construção |

| Mineração e Pedreiras | |

| Petróleo e Gás | |

| Fabrico e Armazenagem | |

| Agricultura e Silvicultura | |

| Serviços Públicos e Energias Renováveis | |

| Por Aplicação | Terraplanagem |

| Elevação e Manuseamento de Materiais | |

| Escavação e Demolição | |

| Construção de Estradas e Pavimentação | |

| Tunelagem | |

| Reciclagem e Gestão de Resíduos | |

| Por País | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Rússia | |

| Países Baixos | |

| Bélgica | |

| Polónia | |

| Resto da Europa |

Principais Questões Respondidas no Relatório

Qual é a dimensão do mercado europeu de equipamentos de construção em 2026?

O mercado situa-se em 35,76 mil milhões de USD em 2026 e está projetado para crescer até 46,26 mil milhões de USD até 2031 a um CAGR de 5,28%.

Qual é o tipo de maquinário que lidera a procura?

As escavadoras detêm a maior quota de 44,78% e está previsto que continuem a crescer à medida que os modelos eletrificados ganham tração.

O que impulsiona a mudança para equipamentos elétricos?

Os regulamentos da Fase V, os limites antecipados da Fase VI e os mandatos municipais de zero emissões tornam as unidades elétricas a bateria a escolha preferida em obras urbanas.

Por que razão o excesso de oferta de frotas de aluguer é uma preocupação?

As taxas de utilização rondam os 63%, forçando as empresas de aluguer a reduzir as despesas com frotas e levando os fabricantes a oferecer incentivos de financiamento mais profundos.

Qual é o país com o crescimento mais rápido até 2031?

Espera-se que a Espanha registe um CAGR de 5,35% devido à revitalização da infraestrutura turística e aos projetos de energias renováveis.

Como estão os OEM a responder à pressão competitiva?

Os incumbentes estão a pivotar para modelos centrados em serviços, enquanto os novos concorrentes chineses alavancam o financiamento cativo e os centros de apoio localizados para ganhar quota.

Página atualizada pela última vez em: