Tamanho e Participação do Mercado de Maquinário para Manutenção Ferroviária

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 4.77 Bilhões de dólares |

| Tamanho do Mercado (2031) | 6.21 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 5.41% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Maquinário para Manutenção Ferroviária por Mordor Intelligence

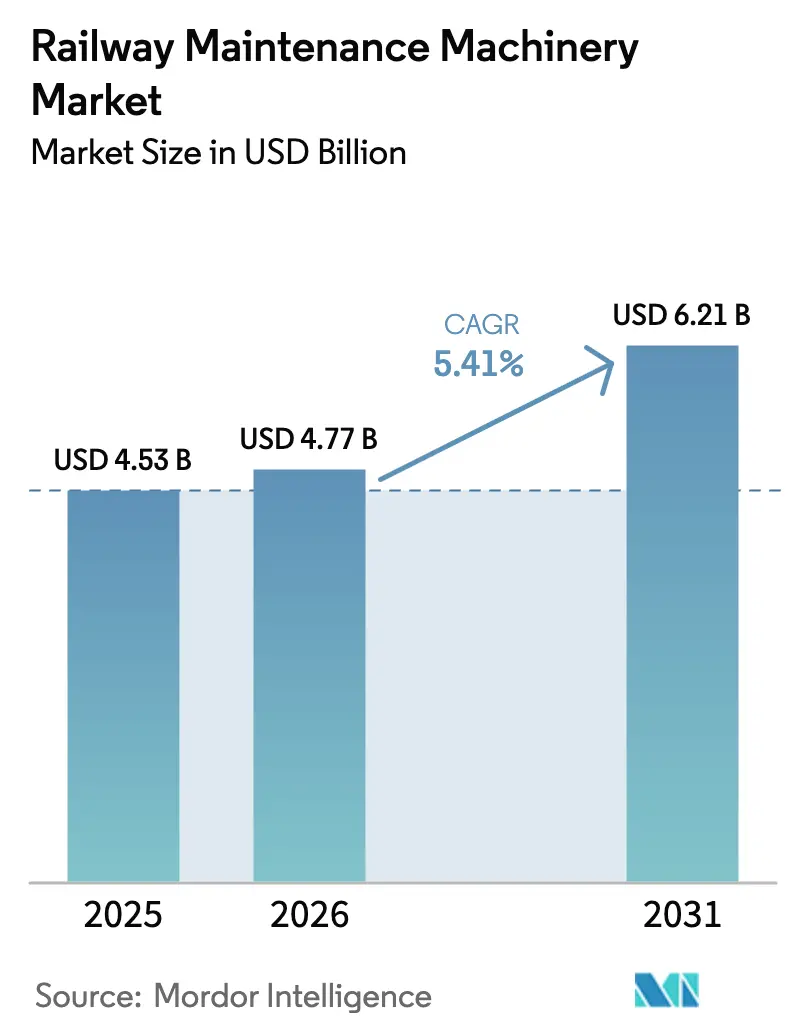

O tamanho do Mercado de Maquinário para Manutenção Ferroviária foi avaliado em USD 4,53 bilhões em 2025 e estima-se que cresça de USD 4,77 bilhões em 2026 para atingir USD 6,21 bilhões até 2031, a uma CAGR de 5,41% durante o período de previsão (2026-2031). Essa trajetória saudável sustenta o contínuo investimento de capital público no setor ferroviário, a rápida expansão de redes de alta velocidade e o crescente investimento em corredores de carga. Os operadores concentram-se em programas de extensão da vida útil de ativos envelhecidos, acelerando a demanda por sistemas de retificação de trilhos, socaria e limpeza de lastro. Os fabricantes de equipamentos originais estão agrupando equipamentos com contratos de serviço ao longo do ciclo de vida para garantir receitas recorrentes, enquanto os sistemas de propulsão híbridos e elétricos a bateria ganham espaço à medida que as regulamentações ambientais se tornam mais rigorosas.

Principais Conclusões do Relatório

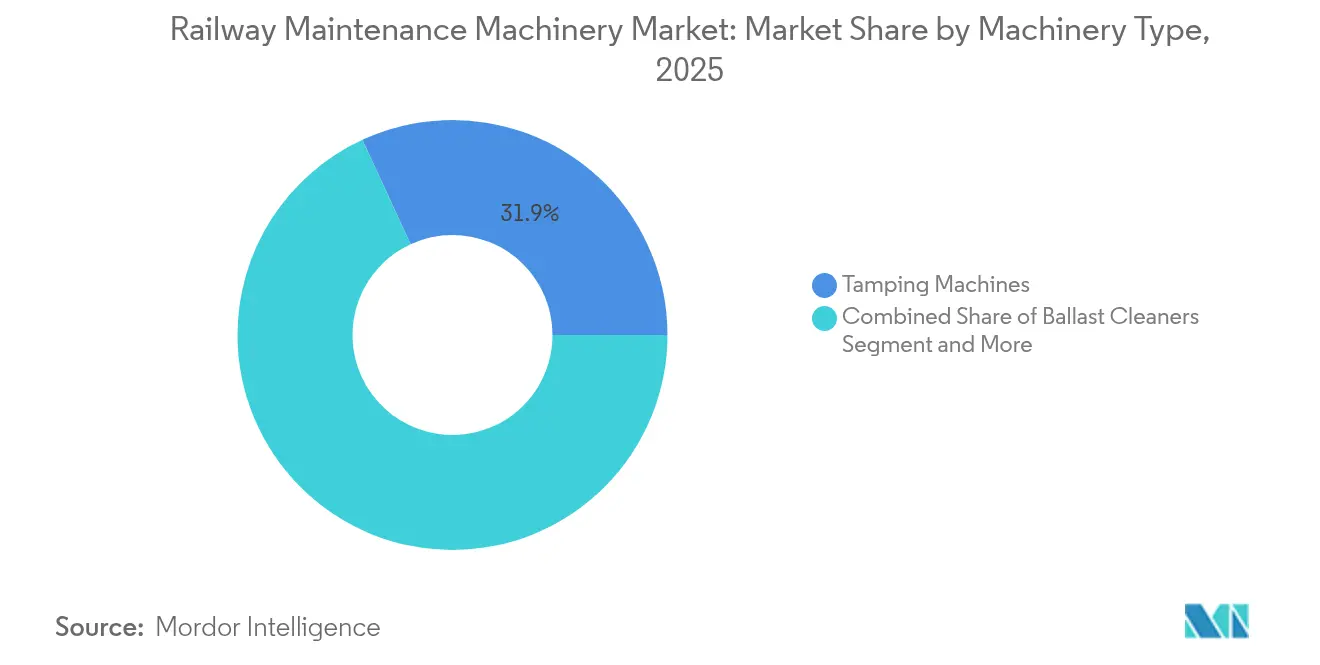

- Por tipo de maquinário, as máquinas de socaria lideraram com 31,88% de participação na receita em 2025; os sistemas de retificação e fresagem de trilhos têm previsão de expansão a uma CAGR de 6,29% até 2031.

- Por aplicação, a via com lastro representou 51,25% do tamanho do mercado de maquinário para manutenção ferroviária em 2025, enquanto a via de laje avança a uma CAGR de 5,48% até 2031.

- Por canal de vendas, as vendas diretas de fabricantes de equipamentos originais detinham 72,95% da participação do mercado de maquinário para manutenção ferroviária em 2025, enquanto os canais de distribuidores registraram a maior CAGR projetada de 6,04% até 2031.

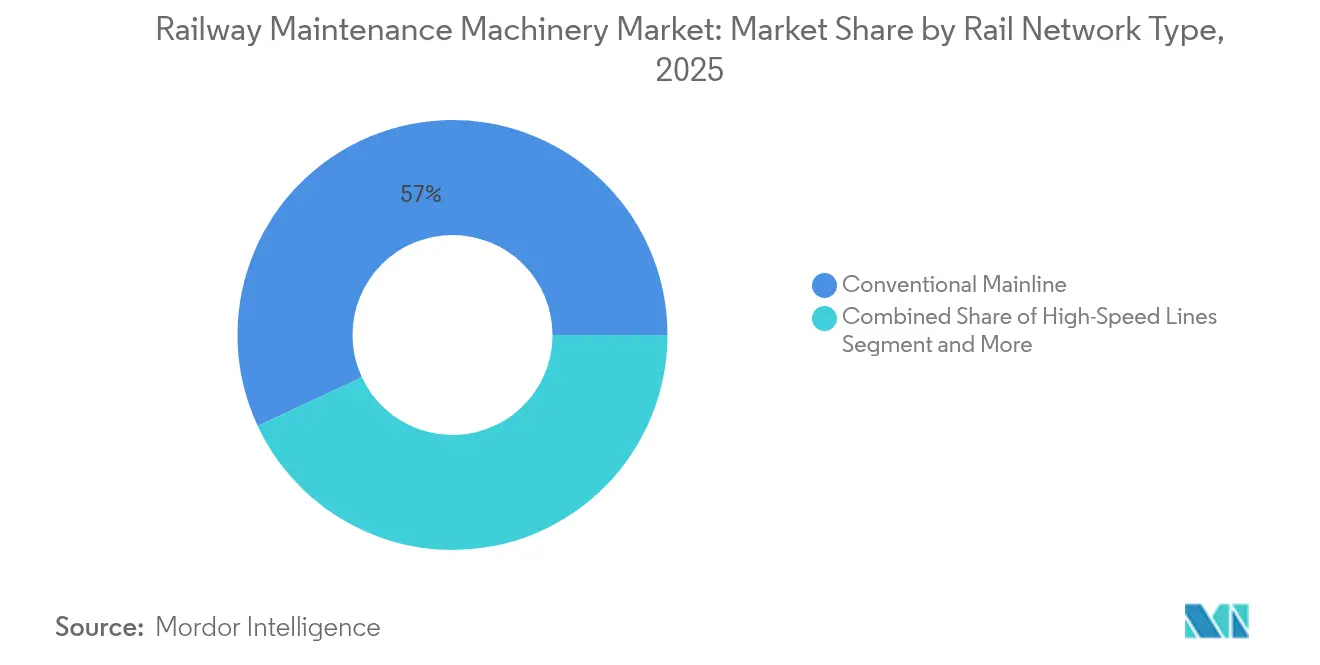

- Por tipo de rede ferroviária, as linhas principais convencionais representaram 56,95% de participação em 2025; as linhas de alta velocidade são o segmento de crescimento mais rápido, com uma CAGR de 6,47% até 2031.

- Por fonte de energia, as plataformas diesel-hidráulicas mantiveram uma participação de 65,60% em 2025; as unidades híbridas/elétricas a bateria devem crescer a uma CAGR de 5,87% ao longo do período de previsão.

- Por geografia, a Ásia-Pacífico dominou com 38,20% de participação na receita em 2025, liderando as perspectivas de crescimento com uma CAGR de 7,24% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Maquinário para Manutenção Ferroviária

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Robusto CAPEX Público no Setor Ferroviário | +1.8% | Ásia-Pacífico, Europa | Médio prazo (2-4 anos) |

| Renovações de Via Impulsionadas pela Eletrificação | +1.2% | Global, concentrado na Ásia-Pacífico e Europa | Longo prazo (≥ 4 anos) |

| Infraestrutura Legada Envelhecida na América do Norte | +0.9% | América do Norte | Curto prazo (≤ 2 anos) |

| Expansão de Corredores Dedicados de Carga | +0.7% | Global, com transbordamento para mercados emergentes | Médio prazo (2-4 anos) |

| Contratos de Serviço ao Longo do Ciclo de Vida Garantidos pelos Fabricantes de Equipamentos Originais | +0.6% | Global | Curto prazo (≤ 2 anos) |

| Frotas de Manutenção de Via Prontas para Automação | +0.5% | América do Norte e União Europeia, adoção inicial na Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Robusto CAPEX Público no Setor Ferroviário na Ásia e Europa

Os recordes de gastos governamentais estão remodelando o mercado de maquinário para manutenção ferroviária. A União Europeia aprovou mais de EUR 7 bilhões em subsídios para 134 projetos de transporte, com 80% destinados à infraestrutura ferroviária.[1]"Pacote de Investimento CEF Transporte: EUR 7 Bilhões," Comissão Europeia, europa.eu O plano de modernização ferroviária de EUR 500 bilhões da Alemanha e o impulso da China em direção a uma rede de 50.000 km de alta velocidade impulsionam a demanda persistente por máquinas de socaria, limpadores de lastro e pacotes de serviços integrados. Os fabricantes de equipamentos originais agora incorporam análises de manutenção preditiva e opções de arrendamento de frotas para conquistar contratos plurianuais. A linha de alta velocidade Norte-Sul do Vietnã, avaliada em USD 67 bilhões, sinaliza novos nichos de demanda regional, enquanto planos abrangentes de força de trabalho com meta de 338.000 funcionários ferroviários até 2030 criam requisitos paralelos para simuladores de treinamento e serviços de suporte.

Renovações de Via Impulsionadas pela Eletrificação em Corredores de Alta Velocidade

Os esforços globais de descarbonização aceleram programas de eletrificação, como a iniciativa Network North do Governo do Reino Unido, no valor de GBP 1 bilhão, e a alocação de USD 66 bilhões na Lei de Infraestrutura Bipartidária dos Estados Unidos. As rotas eletrificadas necessitam de maquinário configurado para folga de catenária e ferramentas isoladas, impulsionando uma mudança de produto em direção a socadoras de altura restrita e retificadoras de trilhos com sensores de medição integrados. Os corredores de alta velocidade impõem tolerâncias mais rígidas e intervalos de inspeção; as seções de via de laje CRTS I na China registraram declínios de 22,4% na resistência à compressão após 10 anos, amplificando a necessidade de plataformas de monitoramento não intrusivas. O software de manutenção preditiva vinculado a equipamentos em via está ganhando força à medida que os operadores buscam atingir interrupções não planejadas próximas de zero.

Infraestrutura Legada Envelhecida na América do Norte Requerendo Revisões de Extensão de Vida Útil

As ferrovias de Classe I aumentaram os orçamentos de manutenção de via para USD 5,1 bilhões em 2024, ante USD 4,9 bilhões em 2023.[2]"Plano de Investimento de Capital 2024," BNSF Railway, bnsf.com A BNSF substitui 365 milhas de trilhos e 2,8 milhões de dormentes, enquanto a Union Pacific aloca USD 3,4 bilhões para melhorias de infraestrutura e locomotivas. A retificação de trilhos custa atualmente entre USD 22.500 e USD 45.000 por dia, evidenciando a complexidade do reperfil de geometrias de cabeça de trilho desgastadas. Sistemas de visão computacional habilitados por inteligência artificial capturam 35 milhões de leituras de interface de rodas diariamente, alimentando plataformas analíticas que programam tarefas de socaria e nivelamento com maior precisão. Essas sobreposições digitais ampliam a demanda por equipamentos capazes de transmitir dados de condição em tempo real.

A Expansão de Corredores Dedicados de Carga Impulsiona a Demanda por Manutenção

Os corredores de carga pesada induzem taxas de desgaste mais elevadas, estimulando a demanda especializada por limpeza de lastro e fresagem de trilhos. O orçamento de CAD 3,4 bilhões da Canadian National Railway para 2025 prevê mais de 225 milhas de instalação de trilhos e múltiplos projetos de ampliação de capacidade no oeste do Canadá.[3]"Perspectiva de Despesas de Capital 2025," Canadian National Railway, cn.ca A União Europeia pretende dobrar o tráfego ferroviário de carga até 2050, financiando ligações porto-ferrovia, como o hub intermodal de Marselha. As inspeções automatizadas de pátio por drones adotadas pela BNSF aumentam a precisão das inspeções em 20%, incentivando a aquisição de frotas autônomas de manutenção de via compatíveis. As linhas de carga com apoio chinês na Tailândia e no Vietnã estendem essas oportunidades para o Sudeste Asiático, ampliando ainda mais a frota endereçável para o mercado de maquinário para manutenção ferroviária.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Alto Custo Inicial | -0.8% | Global, agudo em mercados emergentes | Curto prazo (≤ 2 anos) |

| Escassez de Mão de Obra Qualificada para Operação de Maquinário | -0.6% | América do Norte e União Europeia, expandindo-se para a Ásia-Pacífico | Médio prazo (2-4 anos) |

| Preços Voláteis do Aço | -0.4% | Global | Curto prazo (≤ 2 anos) |

| Fragmentação de Normas Ferroviárias | -0.3% | Global, agudo na Europa e Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Alto Custo Inicial de Socadoras e Limpadores de Lastro

Unidades premium de socaria ou limpeza de lastro com estabilização por GPS, nivelamento automatizado e acionamentos híbridos custam vários milhões de dólares e requerem depósitos dedicados, licenças de software e treinamento de operadores. As ferrovias de mercados emergentes frequentemente enfrentam volatilidade cambial e acesso limitado a financiamentos de longo prazo, atrasando a renovação da frota. As atualizações híbridas e elétricas a bateria acrescentam 15 a 20% aos preços de tabela, criando um dilema entre metas de sustentabilidade e realismo orçamentário. Os modelos de arrendamento estão ganhando força; a GATX reportou 99,3% de utilização da frota e taxas de renovação acima de 80%, sinalizando a aceitação de esquemas de pagamento por uso que reduzem as barreiras de capital.

Escassez de Mão de Obra Qualificada para Operação de Maquinário Avançado em Via

As frotas prontas para o ambiente digital necessitam de pessoal versado em alinhamento por GPS, controles automatizados e análise de dados. Os programas intensivos de treinamento da City & Guilds apresentam taxas de colocação de 90% em funções qualificadas de manutenção ferroviária, mas ainda não suprem a demanda por mão de obra. As aposentadorias de equipes veteranas de socaria comprimem o conhecimento institucional, enquanto as redes de alta velocidade exigem certificações de segurança mais rigorosas. À medida que os equipamentos se tornam mais automatizados, os operadores precisam interpretar diagnósticos de sistemas em vez de realizar tarefas puramente mecânicas, elevando o nível de competência básica e ampliando a lacuna de talentos.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Maquinário: Máquinas de Socaria Lideram, Sistemas de Retificação Aceleram

As máquinas de socaria capturaram 31,88% de participação na receita em 2025, evidenciando seu papel indispensável na estabilização pós-instalação e na manutenção cíclica do lastro. Essa fatia do mercado de maquinário para manutenção ferroviária é ancorada pelos requisitos universais de geometria de via em redes de carga, passageiros e metrô. Os sistemas de retificação e fresagem de trilhos lideram o gráfico de crescimento com uma CAGR de 6,29%, impulsionados por estratégias de extensão da vida útil que adiam substituições onerosas de trilhos.

A crescente adoção de socadoras de ação contínua e máquinas combinadas de alto rendimento está reduzindo as janelas de ocupação de via. Enquanto isso, os trens de retificação automatizados equipados com módulos de inspeção multissensores ilustram a convergência entre as funções de remoção de material e avaliação de condições. Os fabricantes de equipamentos originais adicionam software por assinatura que converte a telemetria a bordo em recomendações de manutenção, aumentando a fidelização das receitas de pós-venda e expandindo o mercado geral de maquinário para manutenção ferroviária.

Por Aplicação: Dominância da Via com Lastro Enfrenta o Desafio da Via de Laje

A via com lastro representou 51,25% da receita total em 2025, beneficiando-se de uma vasta base instalada de linhas convencionais. A via de laje, no entanto, avança a uma CAGR de 5,48% até 2031, à medida que projetos de trânsito de alta velocidade e urbano buscam menores custos ao longo do ciclo de vida e redução de vibrações. O crescimento da via de laje altera a demanda por equipamentos: a socaria perde relevância, enquanto a retificação de trilhos de precisão, a inspeção ultrassônica automatizada e os dispositivos de elevação de laje ganham importância.

As linhas CRTS I da China destacam as vantagens e complexidades de manutenção, com declínios na resistência à compressão que exigem monitoramento intensivo. A modelagem de custo ao longo do ciclo de vida orienta cada vez mais as aquisições, levando os operadores a buscar maquinário com menor custo total de propriedade, remodelando assim o mercado de maquinário para manutenção ferroviária.

Por Canal de Vendas: Vendas Diretas dos Fabricantes de Equipamentos Originais Dominam em Meio ao Crescimento dos Distribuidores

Em 2025, as vendas diretas dos fabricantes de equipamentos originais controlavam 72,95% da receita do mercado, refletindo a necessidade de suporte técnico aprofundado e financiamento personalizado para ativos de vários milhões de dólares. As redes de distribuidores, no entanto, registram uma CAGR mais rápida de 6,04%, à medida que players regionais oferecem estoque recondicionado, serviço localizado e planos de aluguel flexíveis.

O contrato de manutenção de seis anos da Progress Rail com a PT Kereta Indonesia ilustra a combinação de fornecimento de equipamentos e escopo de serviço de longo prazo. À medida que as licitações exigem cada vez mais garantias de desempenho ao longo do ciclo de vida, a presença local de revendedores torna-se crítica para entrega rápida de peças e suporte de diagnóstico remoto, reforçando a mudança em direção a modelos híbridos de venda direta mais revendedor no mercado de maquinário para manutenção ferroviária.

Por Tipo de Rede Ferroviária: Linhas Principais Convencionais Lideram enquanto Segmentos de Alta Velocidade Avançam

As linhas principais convencionais geraram 56,95% da receita em 2025, refletindo a ampla infraestrutura de carga e tráfego misto. Os corredores de alta velocidade, no entanto, registram uma CAGR de 6,47%, impulsionados pela expansão da rede da China, pelas construções da Rede Transeuropeia de Transportes na Europa e pelos projetos emblemáticos de mercados emergentes. As linhas de alta velocidade requerem tolerâncias de alinhamento mais rígidas, inspeção automatizada de laje e equipamentos compatíveis com o Sistema Europeu de Controle de Tráfego Ferroviário.

Os metrôs urbanos buscam maquinário compacto e de baixo ruído, enquanto as linhas de carga pesada demandam ativos de lastro e retificação robustecidos, capazes de absorver cargas por eixo mais elevadas. Essa diversidade amplia a demanda endereçável e pressiona os fornecedores a desenvolver plataformas configuráveis que abranjam múltiplos ciclos de trabalho dentro do mercado mais amplo de maquinário para manutenção ferroviária.

Por Fonte de Energia: Dominância Diesel-Hidráulica Desafiada pela Inovação Híbrida

As unidades diesel-hidráulicas mantêm 65,60% de participação, valorizadas por sua autonomia, velocidade de reabastecimento e know-how de manutenção consolidado. No entanto, as variantes híbridas e elétricas a bateria crescem a uma CAGR de 5,87%, à medida que os operadores buscam metas de redução de emissões. O piloto de locomotiva híbrida da Canadian National Railway busca cortes de 50% no consumo de combustível, enquanto as locomotivas de trabalho híbridas R255 da Wabtec agora atendem à manutenção do metrô de Nova York após aprovações de oito horas de operação sem emissões.

Os operadores avaliam os prêmios de custo inicial em relação aos riscos futuros de precificação de carbono e às restrições de ruído em túneis urbanos. Os híbridos diesel-elétricos oferecem um passo intermediário, preservando a familiaridade e permitindo a frenagem regenerativa, inclinando gradualmente o mercado de maquinário para manutenção ferroviária em direção a alternativas de menor emissão de carbono.

Análise Geográfica

A Ásia-Pacífico comandou 38,20% do mercado de maquinário para manutenção ferroviária em 2025 e está se expandindo a uma CAGR de 7,24% até 2031, impulsionada pelos recordes de gastos em infraestrutura na China e na Índia. A China planeja adicionar 3.800 km de novas linhas de alta velocidade em 2025 em seu caminho para uma meta de rede de 50.000 km. O orçamento ferroviário de USD 30 bilhões da Índia apoia a eletrificação nacional e o lançamento de 4.000 composições Vande Bharat. A quilometragem de trilhos urbanos em 59 cidades chinesas atingiu 11.123,65 km em 2024, criando uma base instalada considerável que necessita de socadoras específicas para metrô e equipamentos de retificação de trilhos.

A Europa permanece uma arena madura, porém com investimentos intensivos, sustentada pelo pacote de subsídios de EUR 7 bilhões da União Europeia, que direciona 80% dos recursos para a modernização ferroviária. O programa ferroviário de EUR 500 bilhões da Alemanha enfatiza a sinalização digital e frotas de socaria de alto rendimento capazes de cumprir janelas de ocupação restritas. O Reino Unido está canalizando GBP 1 bilhão por meio do Network North para acelerar a eletrificação e os trabalhos associados de renovação de via. As Especificações Técnicas de Interoperabilidade padronizam as interfaces dos equipamentos, permitindo que os fabricantes de equipamentos originais comercializem máquinas modulares além-fronteiras sem necessidade de reengenharia extensiva.

A América do Norte é um mercado orientado à substituição, à medida que a infraestrutura de meados do século XX chega ao fim de sua vida útil. O plano de USD 3,92 bilhões da BNSF abrange a substituição de 365 milhas de trilhos e 2,8 milhões de dormentes, enquanto a Union Pacific aloca USD 3,4 bilhões para correções de geometria e revisões de locomotivas. O México e o Canadá ampliam a capacidade ao longo de corredores porto-energia, impulsionando pedidos de limpadores de lastro para carga pesada e drones de inspeção automatizados. Na América do Sul, as atualizações do Ferrogrão no Brasil e do Belgrano na Argentina geram demanda de nicho, enquanto as ferrovias do Conselho de Cooperação do Golfo especificam hidráulicos resistentes ao deserto e kits de filtração de areia para climas extremos.

Cenário Competitivo

O mercado de maquinário para manutenção ferroviária é moderadamente fragmentado, com empresas europeias consolidadas e empresas asiáticas em rápida expansão competindo em profundidade tecnológica e alcance de serviços. A Plasser & Theurer aproveita mais de 70 anos de know-how e mais de 10.000 patentes para defender sua participação em socaria e trens de renovação de via de alto rendimento. A CRCC High-Tech Equipment capitaliza as vastas necessidades domésticas da China para expandir as vendas de exportação pela Ásia, África e América do Sul. A Loram Maintenance of Way agrupa hardware de retificação de trilhos com análises proprietárias, posicionando-se como parceira de saúde ferroviária de ponta a ponta para operadores de Classe I.

A consolidação estratégica está ganhando ritmo à medida que os fornecedores buscam escala e tecnologias complementares. A Wabtec pagou USD 960 milhões pela Dellner Couplers, adicionando 100.000 unidades de acopladores instalados e USD 250 milhões em receita projetada para 2025 ao seu portfólio de transporte de passageiros. A EQT Infrastructure VI concordou em adquirir a Eagle Railcar Services, ganhando 13 locais de reparo nos Estados Unidos e cerca de 1.500 funcionários para reforçar as capacidades de manutenção de material rodante. Essas transações espelham movimentos anteriores da Progress Rail e da Alstom para garantir contratos de serviço que proporcionam fluxos de caixa previsíveis e aprofundam o engajamento com os clientes ao longo dos ciclos de vida dos equipamentos.

A integração tecnológica agora separa os líderes dos seguidores. Os fabricantes de equipamentos originais incorporam monitoramento de condições baseado em inteligência artificial, controles autônomos de socaria e sistemas de propulsão híbridos para oferecer economias mensuráveis de combustível e mão de obra. A Alstom reporta uma taxa de renovação de 95% em acordos de operações e manutenção, evidenciando a fidelização dos modelos centrados em serviços. As elevadas barreiras de certificação, a complexa integração mecânico-hidráulica e a necessidade de logística de peças 24 horas por dia, 7 dias por semana mantêm os novos entrantes à distância, enquanto inovadores de nicho frequentemente se associam a grandes marcas para alcance de distribuição. Com os cinco principais fornecedores detendo quase 55% de participação combinada, a intensidade competitiva permanece elevada, mas equilibrada pela contínua especialização e expansão de serviços digitais dentro do mercado de maquinário para manutenção ferroviária.

Líderes do Setor de Maquinário para Manutenção Ferroviária

Plasser & Theurer Export von Bahnbaumaschinen Gesellschaft m. b. H.

China Railway Construction Corporation Limited

MATISA MATÉRIEL INDUSTRIEL S.A.

Loram Maintenance of Way

Enviri (Harsco Rail/Progress Rail)

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Abril de 2025: A EQT Infrastructure VI concordou em adquirir a Eagle Railcar Services, adicionando 13 locais de reparo nos Estados Unidos e 1.500 funcionários ao seu portfólio de serviços ferroviários.

- Março de 2025: A Wabtec Corporation concluiu a aquisição da Dellner Couplers por USD 960 milhões, expandindo sua base instalada de 100.000 acopladores em todo o mundo e com meta de USD 250 milhões em receita em 2025.

- Janeiro de 2025: A Canadian National Railway lançou um piloto de locomotiva híbrida de média potência com a Knoxville Locomotive Works, com um conjunto bateria-diesel de 2,4 MWh visando 50% de economia de combustível.

- Janeiro de 2025: As locomotivas de trabalho híbridas bateria-diesel R255 da Wabtec obtiveram aprovação da Autoridade Metropolitana de Transportes de Nova York para manutenção do metrô, oferecendo até oito horas de operação sem emissões.

Estrutura da metodologia de pesquisa e escopo do relatório

Definições do Mercado e Principais Coberturas

Nosso estudo mede a receita proveniente de máquinas em via novas de fábrica, socadoras, limpadores de lastro, retificadoras de trilhos, sistemas de assentamento de via e veículos de diagnóstico que mantêm as linhas ferroviárias convencionais, de alta velocidade e urbanas em condições de operação. Os valores são apresentados em USD para o período de 2019 a 2030.

Exclusão do escopo: Unidades recondicionadas, soluções exclusivamente de software, contratos de serviço e peças de reposição estão fora deste escopo.

Visão Geral da Segmentação

- Por Tipo de Maquinário

- Máquinas de Socaria

- Limpadores de Lastro

- Sistemas de Retificação e Fresagem de Trilhos

- Equipamentos de Estabilização e Alinhamento

- Trens de Manuseio e Renovação de Trilhos

- Maquinário de Controle de Superfície e Vegetação

- Por Aplicação

- Via com Lastro

- Via sem Lastro (Via de Laje)

- Por Canal de Vendas

- Fabricante de Equipamentos Originais

- Distribuidor / Revendedor

- Por Tipo de Rede Ferroviária

- Linha Principal Convencional

- Linhas de Alta Velocidade

- Trânsito Urbano / Metrô

- Carga Pesada

- Por Fonte de Energia

- Diesel-Hidráulico

- Diesel-Elétrico

- Híbrido / Elétrico a Bateria

- Elétrico

- Geografia

- América do Norte

- Estados Unidos

- Canadá

- Restante da América do Norte

- América do Sul

- Brasil

- Argentina

- Restante da América do Sul

- Europa

- Alemanha

- Reino Unido

- França

- Itália

- Espanha

- Rússia

- Restante da Europa

- Ásia-Pacífico

- China

- Índia

- Japão

- Coreia do Sul

- Austrália

- Restante da Ásia-Pacífico

- Oriente Médio e África

- Arábia Saudita

- Emirados Árabes Unidos

- Turquia

- Egito

- África do Sul

- Restante do Oriente Médio e África

- América do Norte

Metodologia de Pesquisa Detalhada e Validação de Dados

Pesquisa Primária

Os analistas da Mordor Intelligence entrevistaram planejadores de manutenção em ferrovias estatais, compradores em metrôs da Ásia-Pacífico e da Europa, e gerentes de produto em fabricantes de equipamentos originais líderes. As conversas esclareceram os pipelines de CAPEX em andamento, a adoção de acionamentos híbridos e as vidas úteis típicas das máquinas, refinando as premissas incorporadas ao nosso dimensionamento.

Pesquisa Documental

Extraímos dados de referência da União Internacional de Ferrovias, das tabelas de infraestrutura ferroviária do Banco Mundial, da Agência Ferroviária da União Europeia e da Administração Federal de Ferrovias dos Estados Unidos. Registros de licitações na Volza, contagens de patentes via Questel e arquivamentos de fabricantes de equipamentos originais revelaram volumes de remessa e faixas de preço, enquanto as notícias do Dow Jones Factiva confirmaram pedidos recentes de frotas. Essas fontes ilustram a revisão documental mais ampla que sustenta nosso modelo.

Dimensionamento e Previsão do Mercado

Uma construção de cima para baixo começa com os quilômetros de via instalados e os gastos padrão de manutenção por quilômetro, ajustando-se em seguida pela participação da eletrificação, intensidade de carga por eixo e acúmulo de renovações pendentes. Verificações pontuais de baixo para cima, registros de despacho de fabricantes de equipamentos originais e estimativas de preço médio de venda por volume calibram os totais. As principais variáveis incluem adições anuais de via, ciclos de vida das máquinas, orçamentos ferroviários nacionais, penetração de híbridos e frequência dos ciclos de socaria. A regressão multivariada, testada sob cenários de política e custo, projeta os valores até 2030; quaisquer lacunas de dados são preenchidas com intervalos conservadores acordados durante as consultas com especialistas.

Validação de Dados e Ciclo de Atualização

Os resultados passam por verificações de variância em relação a adjudicações de licitações e estatísticas de importação antes da revisão sênior. Os relatórios são atualizados anualmente, com ajustes intermediários para eventos relevantes, e uma revisão final dos analistas garante que os clientes recebam a visão mais atualizada.

Por que a Referência de Maquinário para Manutenção Ferroviária da Mordor Intelligence Inspira Confiança

As estimativas publicadas frequentemente diferem porque algumas empresas mesclam receitas de serviços com vendas de novos equipamentos, reutilizam taxas de câmbio desatualizadas ou assumem ciclos de substituição muito curtos.

A Mordor Intelligence limita o escopo a maquinário novo de fábrica, aplica vidas úteis de consenso validadas em consultas com especialistas em 2025 e atualiza as taxas de câmbio a cada atualização, fornecendo uma referência equilibrada e transparente.

Comparação de Referência

| Tamanho do Mercado | Fonte anonimizada | Principal fator de divergência |

|---|---|---|

| USD 4,53 Bn (2025) | ||

| USD 5,30 Bn (2023) | Consultoria Global A | Inclui unidades recondicionadas e serviços de retrofit, ano-base mais antigo |

| USD 4,31 Bn (2023) | Jornal do Setor B | Utiliza preço médio de venda uniforme globalmente, validação primária limitada |

A comparação destaca como a Mordor Intelligence fundamenta seus números em escolhas claras de escopo, variáveis atualizadas e etapas reproduzíveis, fornecendo aos tomadores de decisão um número em que podem confiar.

Principais Questões Respondidas no Relatório

Qual é o tamanho atual do mercado de maquinário para manutenção ferroviária?

O mercado é avaliado em USD 4,77 bilhões em 2026 e tem previsão de crescer para USD 6,21 bilhões até 2031 a uma CAGR de 5,41%.

Qual região apresenta o crescimento mais rápido?

A Ásia-Pacífico lidera com uma CAGR de 7,24% até 2031, impulsionada pela expansão da rede de alta velocidade da China e pelo orçamento de modernização de USD 30 bilhões da Índia.

Qual segmento de maquinário está se expandindo mais rapidamente?

Os sistemas de retificação e fresagem de trilhos registram a maior CAGR de 6,29%, refletindo uma mudança estratégica em direção a práticas de extensão da vida útil dos trilhos.

Como as metas de sustentabilidade estão influenciando as escolhas de equipamentos?

Os sistemas de propulsão híbridos e elétricos a bateria estão ganhando força, crescendo a uma CAGR de 5,87%, à medida que os operadores buscam reduzir emissões e diminuir os custos operacionais.

Por que os contratos de serviço ao longo do ciclo de vida estão se tornando comuns em licitações?

Os operadores buscam desempenho garantido, custos previsíveis e análises integradas; os fabricantes de equipamentos originais agrupam serviços para garantir receitas de longo prazo e fidelização de clientes.

Qual é a maior restrição para novos compradores?

Os altos custos iniciais de socadoras avançadas e limpadores de lastro continuam sendo uma barreira, embora os modelos de arrendamento e aluguel estejam ajudando a mitigar os obstáculos de capital.

Página atualizada pela última vez em: