Tamanho e Participação do Mercado de Equipamentos de Construção Usados

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

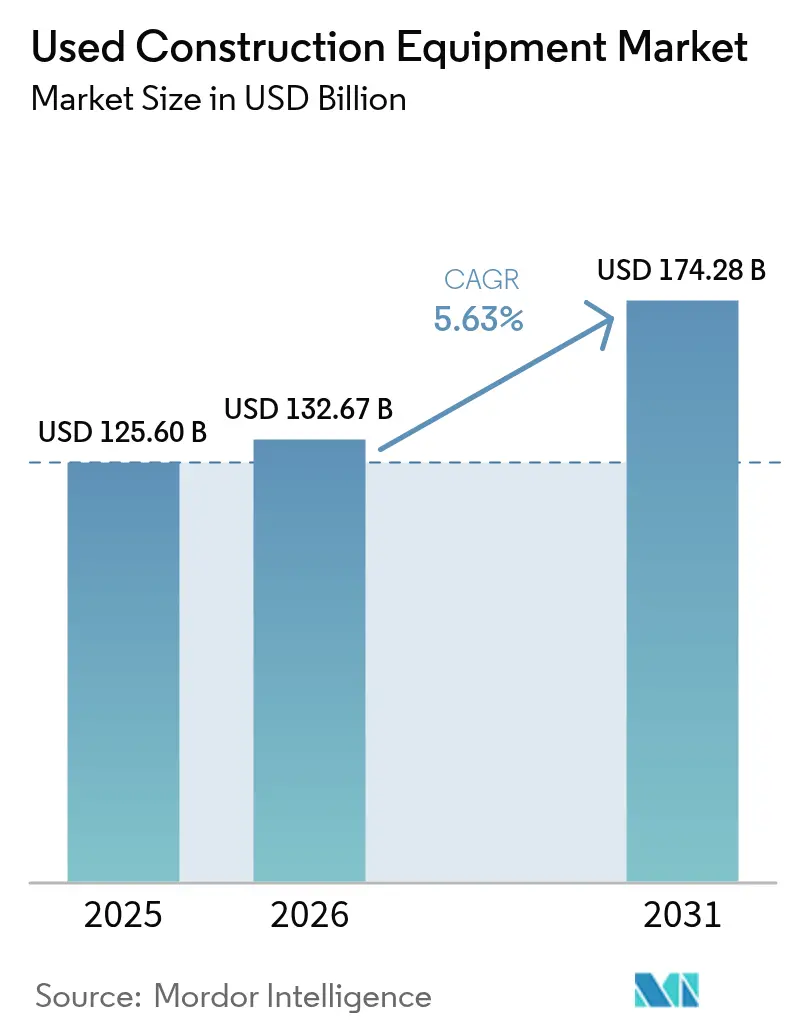

| Tamanho do Mercado (2026) | 132.67 Bilhões de dólares |

| Tamanho do Mercado (2031) | 174.28 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 5.63% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Equipamentos de Construção Usados por Mordor Intelligence

O tamanho do mercado de equipamentos de construção usados em 2026 é estimado em USD 132,67 bilhões, crescendo a partir do valor de 2025 de USD 125,60 bilhões com projeções para 2031 mostrando USD 174,28 bilhões, crescendo a uma CAGR de 5,63% entre 2026 e 2031. Robutas carteiras de infraestrutura na Ásia-Pacífico, a aceleração dos valores residuais e as interrupções na cadeia de suprimentos que estendem os prazos de entrega de equipamentos originais estão recalibrando as decisões de compra em direção a ativos imediatamente disponíveis. Operadores de frota tanto em regiões maduras quanto emergentes agora tratam máquinas de segunda mão como capacidade essencial, comprimindo as janelas tradicionais de substituição e reformulando os modelos de valor residual. A crescente lacuna entre as datas de início de projetos e a entrega de novos equipamentos também está estimulando fluxos transfronteiriços, com revendedores enviando inventário de regiões de crescimento mais lento para as de crescimento mais rápido para aproveitar diferenciais de preço. Enquanto isso, os mandatos de eletrificação em centros urbanos estão criando duas curvas de valor distintas, nas quais unidades elétricas em conformidade comandam prêmios, enquanto máquinas a diesel mais antigas mantêm demanda em territórios sem restrições.

Principais Conclusões do Relatório

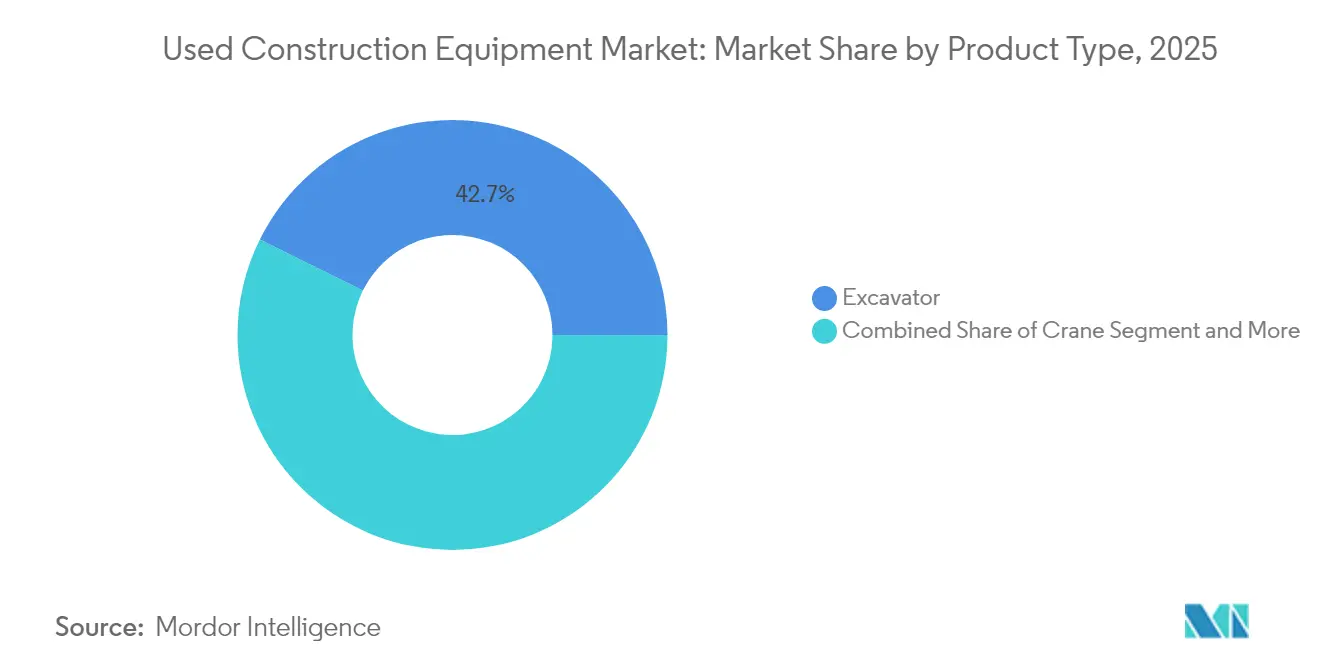

- Por tipo de produto, as escavadeiras detinham 42,68% da participação no mercado de equipamentos de construção usados em 2025; os guindastes registraram a maior CAGR prevista de 6,42% até 2031.

- Por tipo de tração, os motores de combustão interna dominaram com 90,92% da participação no mercado de equipamentos de construção usados em 2025, enquanto os trens de força elétricos estão se expandindo a uma CAGR de 8,08% até 2031.

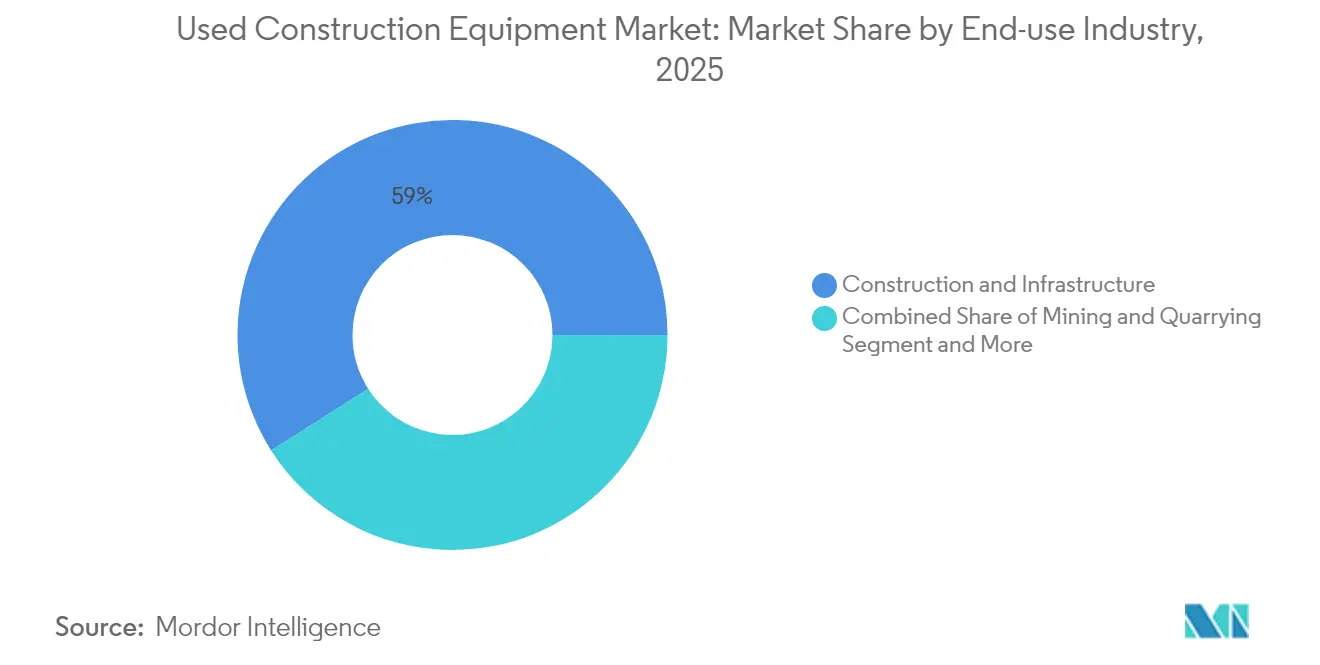

- Por setor de uso final, construção e infraestrutura responderam por 59,02% da participação no mercado de equipamentos de construção usados em 2025 e estão avançando a uma CAGR de 6,15% até 2031.

- Por canal de vendas, revendedores e corretores detinham 53,78% da participação no mercado de equipamentos de construção usados em 2025; as plataformas de leilão registraram a maior CAGR prevista de 7,03% até 2031.

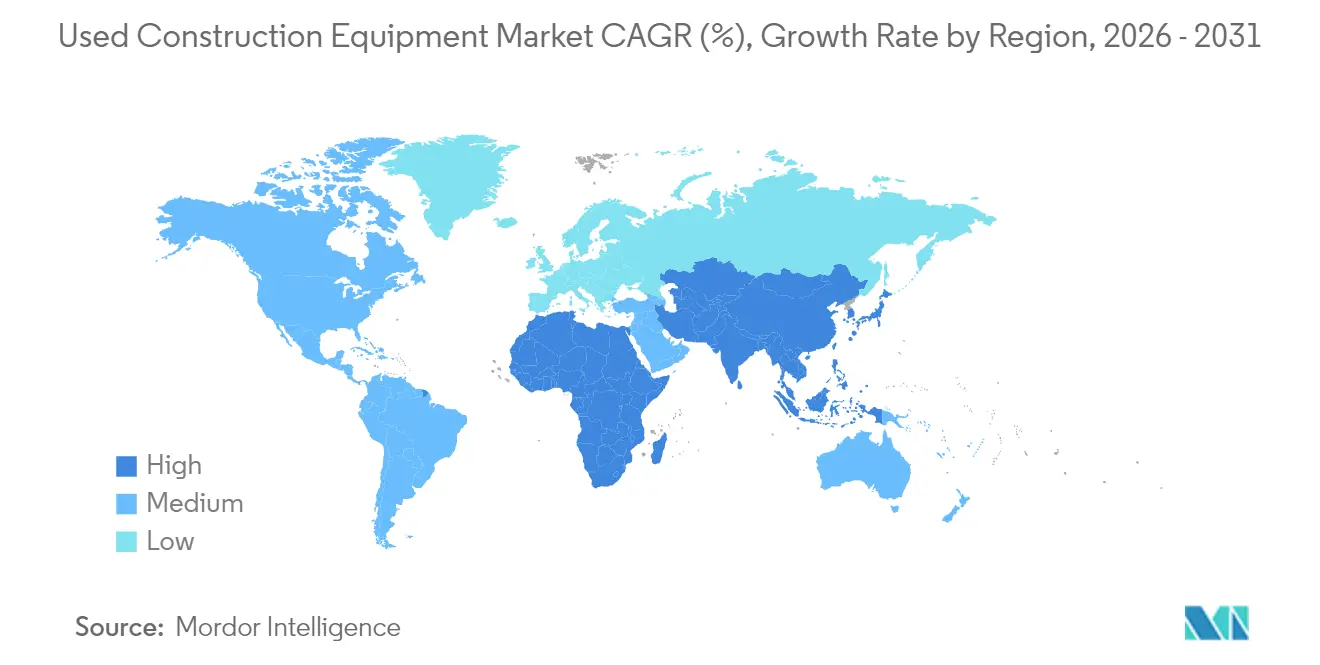

- Por geografia, a Ásia-Pacífico comandou 47,62% da participação no mercado de equipamentos de construção usados em 2025 e lidera o crescimento a uma CAGR de 6,74% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Equipamentos de Construção Usados

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Renovações de Frota Impulsionadas pela Cadeia de Suprimentos | +1.2% | Global com impacto máximo na América do Norte e Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Estímulo à Infraestrutura em Mercados Emergentes | +1.1% | Núcleo na Ásia-Pacífico, transbordamento para o Oriente Médio e América do Sul | Longo prazo (≥ 4 anos) |

| Valores Residuais Elevados e Retorno sobre Investimento na Revenda | +0.9% | Global, especialmente Europa e América do Norte | Médio prazo (2-4 anos) |

| Mandatos de Eletrificação para Canteiros de Obras Urbanos | +0.8% | Europa e cidades selecionadas da América do Norte, com expansão global | Longo prazo (≥ 4 anos) |

| Digitalização Acelerada das Plataformas de Leilão | +0.7% | Global com adoção precoce na América do Norte e Europa | Médio prazo (2-4 anos) |

| Programas de Recompra e Certificação pelos Fabricantes de Equipamentos Originais | +0.6% | América do Norte e Europa, emergindo na Ásia-Pacífico | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Renovações de Frota Impulsionadas pela Cadeia de Suprimentos

Os prazos de entrega dos fabricantes de equipamentos originais, que se estendem de 12 a 18 meses, transformaram ativos usados em soluções provisórias que frequentemente se tornam partes permanentes da frota. Os empreiteiros pagam agora altos prêmios em relação aos parâmetros de avaliação anteriores a 2024 pela entrega imediata, particularmente em categorias especializadas onde a produção fabril permanece limitada. A demanda não segue mais os ciclos econômicos tradicionais e, em vez disso, depende das datas de início das obras, criando uma atração estrutural que sustenta o mercado de equipamentos de construção usados no curto prazo. Os revendedores relatam que modelos padronizados, como escavadeiras de 20 a 30 toneladas e carregadeiras de rodas de médio porte, transacionam mais rapidamente, pois a disponibilidade de peças e a familiaridade do operador comprimem o risco de adoção. A dinâmica é especialmente intensa na América do Norte e na Ásia-Pacífico, onde os megaprojetos se sobrepõem a déficits habitacionais. Essas condições sustentam preços acima da tendência e incentivam os gestores de frota a garantir capacidade no mercado secundário antecipadamente para se proteger contra a disponibilidade futura.

Estímulo à Infraestrutura em Mercados Emergentes

Os governos da Ásia-Pacífico necessitam de aproximadamente USD 43 trilhões em gastos de capital até 2035, com o Plano Nacional de Infraestrutura da Índia de USD 1,4 trilhão e os planos de renovação urbana da China como exemplos de destaque [1]"Atendendo às Necessidades de Infraestrutura da Ásia," Banco Asiático de Desenvolvimento, adb.org. A produção doméstica não consegue cobrir totalmente a demanda de curto prazo por equipamentos padronizados, então importações de máquinas com 3 a 5 anos de uso preenchem a lacuna. Revendedores no Japão, na Europa e na América do Norte enviam cada vez mais unidades em conformidade para a Índia, Indonésia e Filipinas, criando um salto nos fluxos transfronteiriços desde 2024. O arbitragem de preços se estreita à medida que os compradores em mercados emergentes obtêm visibilidade em tempo real das listagens globais, forçando os vendedores a alinhar os preços solicitados com os parâmetros internacionais. Os governos frequentemente priorizam a velocidade dos projetos em detrimento da idade dos equipamentos, tornando máquinas levemente usadas aceitáveis desde que os limites de confiabilidade sejam atendidos.

Valores Residuais Elevados Impulsionando o Retorno sobre Investimento na Revenda

As curvas típicas de depreciação se contraíram significativamente, convertendo o descarte de um centro de custos em uma fonte de lucro para muitos proprietários. O potencial de valorização na revenda está alterando as estruturas de arrendamento, com os prazos encurtando para três anos para que as frotas possam capturar valores de saída elevados. Os compradores estão escolhendo marcas e configurações com o melhor desempenho no mercado secundário, deslocando o poder de negociação em direção aos fabricantes de equipamentos originais que publicam garantias de recompra transparentes. Os empreiteiros menores se beneficiam, pois posições de troca mais fortes abrem acesso a máquinas de nível superior que antes estavam fora de seus orçamentos. O ciclo de retroalimentação de oferta restrita e preços elevados reforça a valorização dos ativos, atraindo ainda mais capital para o mercado de equipamentos de construção usados.

Mandatos de Eletrificação para Canteiros de Obras Urbanos

A Zona de Baixa Emissão para Maquinário Móvel Não Rodoviário de Londres e os compromissos de cidades norueguesas por canteiros de obras de emissão zero estão impulsionando máquinas elétricas para o território premium, frequentemente acima dos equivalentes a diesel [2]"Zona de Baixa Emissão para Maquinário Móvel Não Rodoviário," Transport for London, tfl.gov.uk. Os empreiteiros conquistam contratos parcialmente com base na conformidade de emissões, traduzindo cronogramas regulatórios em demanda tangível por equipamentos. Como a produção elétrica dos fabricantes de equipamentos originais permanece limitada, os primeiros adotantes desfrutam de prêmios de escassez nos mercados de revenda. Frotas a diesel paralelas ainda dominam tarefas rurais e de trabalho pesado, de modo que as curvas de valor se bifurcam por geografia, e não apenas por tecnologia. As melhorias nas baterias estão reduzindo a lacuna de desempenho, mas o custo total de propriedade já favorece os elétricos em projetos urbanos de baixa utilização, onde o consumo ocioso de diesel e os custos de retrofit obrigatórios corroem as margens.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Ciclos Voláteis de Preços de Equipamentos Usados | -0.8% | Global, com maiores oscilações em regiões dependentes de commodities | Curto prazo (≤ 2 anos) |

| Restrição de Financiamento para Ativos Mais Antigos | -0.6% | América do Norte e Europa, emergindo na Ásia-Pacífico | Médio prazo (2-4 anos) |

| Incerteza Regulatória sobre Retrofits de Motores | -0.5% | Europa e América do Norte, estendendo-se à Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Padrões Fragmentados de Qualidade de Inspeção | -0.4% | Global com fiscalização desigual | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Ciclos Voláteis de Preços de Equipamentos Usados

As oscilações trimestrais dificultam as decisões de financiamento e descarte, particularmente em equipamentos voltados para a mineração que acompanham os superciclos de commodities. Em períodos de baixa, os valores de caminhões de transporte e carregadeiras de grande porte podem cair pela metade em 12 meses antes de se recuperar à medida que os preços dos metais sobem. Os pequenos empreiteiros sem frotas diversificadas enfrentam pressão no balanço patrimonial, às vezes adiando compras até que a volatilidade diminua, o que comprime a liquidez e amplifica quedas adicionais de preços. Fluxos de caixa menos previsíveis também desestimulam os credores, restringindo o crédito exatamente quando os compradores mais precisam de financiamento para aproveitar o inventário com desconto.

Restrição de Financiamento para Ativos com Mais de 8 Anos

Os bancos estão se retirando de empréstimos para máquinas com mais de oito anos porque a probabilidade de inadimplência aumenta e os valores residuais se tornam difíceis de modelar. Os spreads de taxas de juros se ampliam e as relações empréstimo-valor caem significativamente, empurrando muitas transações para o pagamento à vista. Frotas de aluguel maiores podem absorver o custo, mas os pequenos operadores se veem excluídos de equipamentos de qualidade de longa vida útil. As plataformas entre pares e os títulos lastreados em ativos oferecem alívio parcial, mas sua escala ainda é baixa e a cobertura geográfica é desigual. A lacuna de financiamento impõe um teto prático à liquidez do mercado secundário para máquinas envelhecidas, amortecendo o potencial de crescimento total.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: Escavadeiras Lideram Enquanto Guindastes Aceleram

As escavadeiras responderam por 42,68% do tamanho do mercado de equipamentos de construção usados em 2025, devido à sua versatilidade em preparação de terrenos, abertura de valas e demolição. O fácil acesso a peças e a familiaridade do operador reduzem o tempo de inatividade e sustentam alta absorção nas frotas de aluguel. A liquidez da categoria atrai tanto investidores institucionais quanto empreiteiros menores, mantendo o giro ágil mesmo durante desacelerações sazonais. Os guindastes estão avançando a uma CAGR de 6,42% até 2031, à medida que a densificação urbana impulsiona a demanda por soluções de içamento de grande alcance. Os escassos slots de produção dos fabricantes de equipamentos originais para guindastes torre e de esteira amplificam o prêmio sobre unidades de modelo recente com registros de manutenção precisos. Os vendedores podem, portanto, capturar margens acima da média, e os compradores as aceitam porque as alternativas de aluguel são escassas durante os picos dos ciclos de construção. Acessórios e implementos de manuseio de materiais adicionam flexibilidade modular, incentivando os empreiteiros a otimizar as frotas em torno de portadores principais e ferramentas especializadas, em vez de múltiplas máquinas dedicadas. Essa abordagem modular impulsiona a absorção de sistemas de acoplamento rápido que aceleram as trocas no canteiro de obras.

Os padrões crescentes de segurança também estão direcionando a atenção para modelos habilitados com telemática que registram ciclos de trabalho e eventos de sobrecarga. Unidades com históricos eletrônicos completos transacionam mais rapidamente e a valores mais altos, especialmente na Europa, onde a conformidade regulatória é rigorosa. Enquanto isso, os layouts de controle padronizados entre as principais marcas facilitam o treinamento cruzado, permitindo que frotas mistas realoquem operadores sem penalidades de produtividade. Essa capacidade reforça a liderança das escavadeiras, enquanto o içamento especializado ainda distingue os guindastes como o nicho de crescimento mais rápido no mercado de equipamentos de construção usados.

Por Tipo de Tração: Dominância do Motor de Combustão Interna Enfrenta Disrupção Elétrica

Os motores de combustão interna continuam a deter 90,92% da participação no mercado de equipamentos de construção usados em 2025 devido à incomparável densidade energética e à infraestrutura de diesel ubíqua. A movimentação de terra pesada em projetos remotos de mineração e dutos manterá o diesel indispensável além do horizonte de previsão. Contudo, as máquinas elétricas estão mostrando uma CAGR de 8,08% e já são fundamentais nos centros das cidades com limites de decibéis e orçamentos de carbono. Os prêmios de 20-30% persistem para unidades em conformidade porque a oferta é escassa e a curva de aprendizado para manutenção é acentuada. As frotas que aproveitam o trabalho no turno noturno em áreas controladas de emissões encontram custos operacionais totais mais baixos para os elétricos, especialmente quando as concessionárias locais oferecem carregamento fora do pico com desconto.

Os sistemas híbridos estão conquistando um espaço estreito, mas resiliente, especialmente em equipamentos com ciclos de trabalho variáveis, como manipuladores telescópicos que ficam muito tempo em marcha lenta. Os trens de força diesel-elétricos reduzem o consumo de combustível e adiam os cronogramas de substituição de baterias, equilibrando o custo de capital com a economia operacional. No entanto, o prêmio de tecnologia se estreita à medida que os preços das baterias continuam a cair. Por enquanto, a dominância do motor de combustão interna confere ao mercado de equipamentos de construção usados profundidade essencial e estabilidade de valor, enquanto o crescimento nas zonas de emissão zero estabelece a base para uma transição gradual, mas irreversível, para os elétricos.

Por Setor de Uso Final: Construção e Infraestrutura Impulsionam a Demanda

As aplicações de construção e infraestrutura controlaram 59,02% da participação no mercado de equipamentos de construção usados em 2025 e têm previsão de avançar a uma CAGR de 6,15% à medida que os governos buscam a redução de atrasos em transporte, energia e habitação. Os megaprojetos comprimem os prazos de entrega dos projetos, forçando os empreiteiros a buscar unidades prontas para implantação em vez de aguardar longos ciclos de produção sob encomenda. A mineração e as pedreiras apresentam um volume de carga de base estável para caminhões de transporte de classe ultra e grandes bulldozers, cujo valor secundário se correlaciona fortemente com os preços das commodities. A agricultura e a silvicultura criam fluxos de comércio sazonais que mantêm o inventário em rotação, embora os volumes permaneçam pequenos em relação à infraestrutura.

A expansão de armazéns de comércio eletrônico está estimulando construções industriais que integram a automação do manuseio de materiais, impulsionando a demanda cruzada por carregadeiras compactas e manipuladores telescópicos. Os empreiteiros agora redistribuem os equipamentos entre segmentos para maximizar a utilização; uma escavadeira pode cavar drenagem em um canteiro de infraestrutura na primavera e, posteriormente, carregar agregados em uma pedreira. Essa versatilidade aumenta a fungibilidade, sustentando a liquidez e apoiando pisos de preços estáveis.

Por Canal de Vendas: Revendedores Dominam Enquanto os Leilões se Digitalizam

As redes de revendedores e corretores mantiveram 53,78% da participação no mercado de equipamentos de construção usados em 2025, combinando pacotes de inspeção, garantia e financiamento que reduzem o risco das transações. Eles se destacam em categorias pesadas ou especializadas onde o suporte técnico pós-venda é fundamental. Os leilões online e presenciais estão se expandindo a uma CAGR de 7,03% à medida que os lances globais ampliam os pools de clientes e reduzem as taxas. Catálogos digitais, inspeções em realidade aumentada e serviços de custódia tranquilizam os compradores internacionais, facilitando a importação de equipamentos de regiões com excedente.

As divisões de veículos usados certificados pelos fabricantes de equipamentos originais sobrepõem o cenário revendedor-leilão com uma camada de garantia de marca. Os prêmios de 10-15% são comuns, mas os compradores frequentemente os aceitam porque as garantias e as condições de financiamento simplificam a aquisição. Os descartes de frotas de aluguel alimentam todos os canais, e seu histórico de manutenção bem documentado mantém as taxas de liquidação altas. Com o tempo, a escolha do canal está se tornando uma decisão de portfólio: as frotas combinam compras em revendedores para máquinas críticas, aquisições em leilão para compras oportunistas e programas de fabricantes de equipamentos originais para implantações sensíveis à garantia.

Análise Geográfica

A Ásia-Pacífico detinha 47,62% da participação no mercado de equipamentos de construção usados em 2025 e crescerá a uma CAGR de 6,74% até 2031, à medida que a Índia, a China e as nações do Sudeste Asiático aceleram os gastos em corredores de transporte, energia renovável e habitação. O Plano Nacional de Infraestrutura da Índia e as políticas de renovação urbana da China impulsionam a absorção sustentada de máquinas, superando a capacidade dos fabricantes de equipamentos originais locais e promovendo importações do Japão, da Europa e da América do Norte. Os tempos de trânsito de equipamentos encurtam devido aos investimentos em logística marítima regional, possibilitando chegadas just-in-time alinhadas aos cronogramas de mobilização dos projetos.

O crescimento da América do Norte é sustentado por um ecossistema maduro de mercado secundário e por apropriações estáveis de obras públicas nos Estados Unidos. Os programas de recompra dos fabricantes de equipamentos originais são mais avançados aqui, permitindo que os empreiteiros rotem as frotas a cada três ou quatro anos sem grandes perdas de depreciação. O aumento dos projetos de recursos do Canadá impulsionou a demanda por equipamentos especializados de silvicultura e dutos, aprofundando ainda mais a liquidez no comércio transfronteiriço. A Europa apresenta volume moderado, mas alto valor unitário, impulsionado por rígidos enquadramentos de emissões que elevam o preço das máquinas em conformidade com o Estágio V. Os valores residuais permanecem fortes, em parte porque os programas de reembolso na Alemanha e nos países nórdicos subsidiam a adoção de equipamentos mais limpos. As miniescavadeiras elétricas e as carregadeiras de rodas compactas estão desproporcionalmente representadas nas revendas europeias graças aos densos mercados urbanos e à adoção regulatória precoce.

O Oriente Médio e a África são pontos de interesse emergentes, especialmente as nações do Conselho de Cooperação do Golfo, que equilibram a diversificação da receita do petróleo com ambiciosos programas de construção. Megaprojetos como o NEOM na Arábia Saudita requerem frotas imediatas, favorecendo importações de máquinas confiáveis de modelos recentes. A expansão da mineração na África Subsaariana sustenta a demanda por vários equipamentos de construção, embora o risco político e a logística ainda limitem uma maior profundidade de mercado. A América do Sul espelha os ciclos de commodities; o Brasil e o Chile compram intensamente durante as altas de cobre e minério de ferro, depois desaceleram durante as baixas, injetando volatilidade, mas também oportunidades de arbitragem nos fluxos globais.

Cenário Competitivo

O cenário competitivo permanece moderadamente fragmentado. Os principais programas de veículos usados certificados alinhados aos fabricantes de equipamentos originais e as maiores casas de leilão independentes detêm juntos uma parcela significativa do valor global das transações, com o restante dividido entre milhares de revendedores e corretores regionais. Fabricantes de equipamentos originais como Caterpillar, Komatsu, Liebherr e XCMG estão capturando margem no mercado secundário ao agrupar garantias, assinaturas de telemática e financiamento em uma única fatura. Os revendedores independentes respondem especializando-se em categorias de nicho como perfuratrizes de fundação ou acabadoras de concreto deslizante, onde o envolvimento dos fabricantes de equipamentos originais é menor.

A adoção de tecnologia é fundamental. Os líderes implantam sensores de IoT e análise preditiva que reportam a saúde da máquina em tempo real, atraindo compradores que valorizam garantias de tempo de atividade. A aquisição de uma empresa de análise de IA pela Komatsu equipa sua rede de revendedores com painéis de manutenção preditiva que orientam as avaliações de troca, estreitando o spread de compra e venda [3]"Komatsu Adquire Octodots Analytics," Komatsu Ltd., komatsu.com. A Hitachi faz parceria com startups de armazenamento de energia para retrofitar escavadeiras mais antigas com kits híbridos, criando caminhos de atualização que estendem a vida útil dos ativos enquanto atendem às normas de emissões locais.

As casas de leilão investem intensamente em infraestrutura de nuvem e alianças globais de logística para oferecer soluções de exportação completas que comprimem a entrega de seis semanas para três. Os sistemas de gestão de revendedores agora se integram com plataformas online, dando aos vendedores visibilidade instantânea dos parâmetros de preços globais e acelerando o giro de inventário. A listagem cruzada de equipamentos em múltiplos canais maximiza a exposição, mas também intensifica a concorrência na qualidade do serviço, forçando os adotantes mais lentos a se modernizarem ou a perderem participação de mercado.

Líderes do Setor de Equipamentos de Construção Usados

Caterpillar Inc.

Komatsu Ltd.

Deere & Company

Volvo Construction Equipment

Hitachi Construction Machinery Co., Ltd.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Janeiro de 2025: A JCB India assinou um Memorando de Entendimento com a Shriram Automall India Limited para simplificar a revenda de máquinas JCB usadas, combinando o suporte do fabricante com o alcance do mercado físico-digital da SAMIL.

- Dezembro de 2024: A XCMG Machinery lançou sua marca "XCMG Certified Used Equipment" (Equipamento Usado Certificado XCMG), promovendo um modelo circular que prioriza a gestão do ciclo de vida verde para o setor global de construção.

- Junho de 2024: A Shriram Automall India formou uma aliança estratégica com a Volvo Construction Equipment, aproveitando as plataformas de leilão e os serviços de suporte da SAMIL para ativos de segunda mão.

- Maio de 2024: A Liebherr fez parceria com a Krank Technology para introduzir o "Used Equipment Marketplace" (Mercado de Equipamentos Usados), sua plataforma digital de vendas proprietária para linhas selecionadas de construção e manuseio de materiais.

Escopo do Relatório Global do Mercado de Equipamentos de Construção Usados

Maquinário de construção pesada de segunda mão, especialmente projetado para a execução de tarefas de construção, mais comumente operações de movimentação de terra, é referido como equipamento de construção usado.

O Mercado de Equipamentos de Construção Usados é segmentado por tipo de produto (Guindaste, Manipulador Telescópico, Escavadeira, Equipamento de Manuseio de Materiais, Carregadeira e Retroescavadeira, e Outros), por tipo de tração (Motor de Combustão Interna, Elétrico e Híbrido) e por geografia (América do Norte, Europa, Ásia-Pacífico e Resto do Mundo). O relatório oferece o tamanho e a previsão do mercado em valor (USD Bilhões) para todos os segmentos acima.

| Guindaste |

| Manipulador Telescópico |

| Escavadeira |

| Equipamento de Manuseio de Materiais |

| Carregadeira e Retroescavadeira |

| Acessórios e Outros |

| Motor de Combustão Interna |

| Elétrico |

| Híbrido |

| Construção e Infraestrutura |

| Mineração e Pedreiras |

| Agricultura e Silvicultura |

| Industrial e Armazenagem |

| Revendedor / Corretor |

| Leilão (Presencial e Online) |

| Descarte de Frota de Aluguel |

| Veículos Usados Certificados Diretamente pelo Fabricante de Equipamentos Original |

| América do Norte | Estados Unidos |

| Canadá | |

| Restante da América do Norte | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Rússia | |

| Espanha | |

| Itália | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Índia | |

| Japão | |

| Coreia do Sul | |

| Austrália | |

| Restante da Ásia-Pacífico | |

| Oriente Médio e África | Emirados Árabes Unidos |

| Arábia Saudita | |

| Turquia | |

| Egito | |

| África do Sul | |

| Restante do Oriente Médio e África |

| Por Tipo de Produto | Guindaste | |

| Manipulador Telescópico | ||

| Escavadeira | ||

| Equipamento de Manuseio de Materiais | ||

| Carregadeira e Retroescavadeira | ||

| Acessórios e Outros | ||

| Por Tipo de Tração | Motor de Combustão Interna | |

| Elétrico | ||

| Híbrido | ||

| Por Setor de Uso Final | Construção e Infraestrutura | |

| Mineração e Pedreiras | ||

| Agricultura e Silvicultura | ||

| Industrial e Armazenagem | ||

| Por Canal de Vendas | Revendedor / Corretor | |

| Leilão (Presencial e Online) | ||

| Descarte de Frota de Aluguel | ||

| Veículos Usados Certificados Diretamente pelo Fabricante de Equipamentos Original | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| Restante da América do Norte | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Rússia | ||

| Espanha | ||

| Itália | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Coreia do Sul | ||

| Austrália | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | Emirados Árabes Unidos | |

| Arábia Saudita | ||

| Turquia | ||

| Egito | ||

| África do Sul | ||

| Restante do Oriente Médio e África | ||

Principais Questões Respondidas no Relatório

Com que rapidez está crescendo a demanda por maquinário de segunda mão na Ásia-Pacífico?

A demanda na Ásia-Pacífico está se expandindo a uma CAGR de 6,74% até 2031, sustentada por megaprojetos de infraestrutura que necessitam de frotas imediatamente disponíveis.

Qual categoria de equipamento detém a maior participação do valor global de revenda?

As escavadeiras lideram com 42,68% das transações mundiais graças à sua versatilidade e ao robusto suporte de revendedores.

Por que os valores residuais estão subindo em vez de caindo?

A oferta restrita dos fabricantes de equipamentos originais, os prazos de entrega mais longos e a alta urgência dos projetos elevaram os valores residuais de cinco anos para cerca de 50% dos preços de lista originais, tornando o descarte lucrativo.

Como as normas de emissões influenciam as decisões de compra?

Os mandatos de emissão zero em áreas urbanas impulsionam os compradores em direção a unidades elétricas ou em conformidade com o Estágio V, que podem comandar prêmios de 20-30% sobre os equipamentos a diesel convencionais.

Página atualizada pela última vez em: