Tamanho e Participação do Mercado de Dispositivos para Tratamento de Miomas Uterinos nos Estados Unidos

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

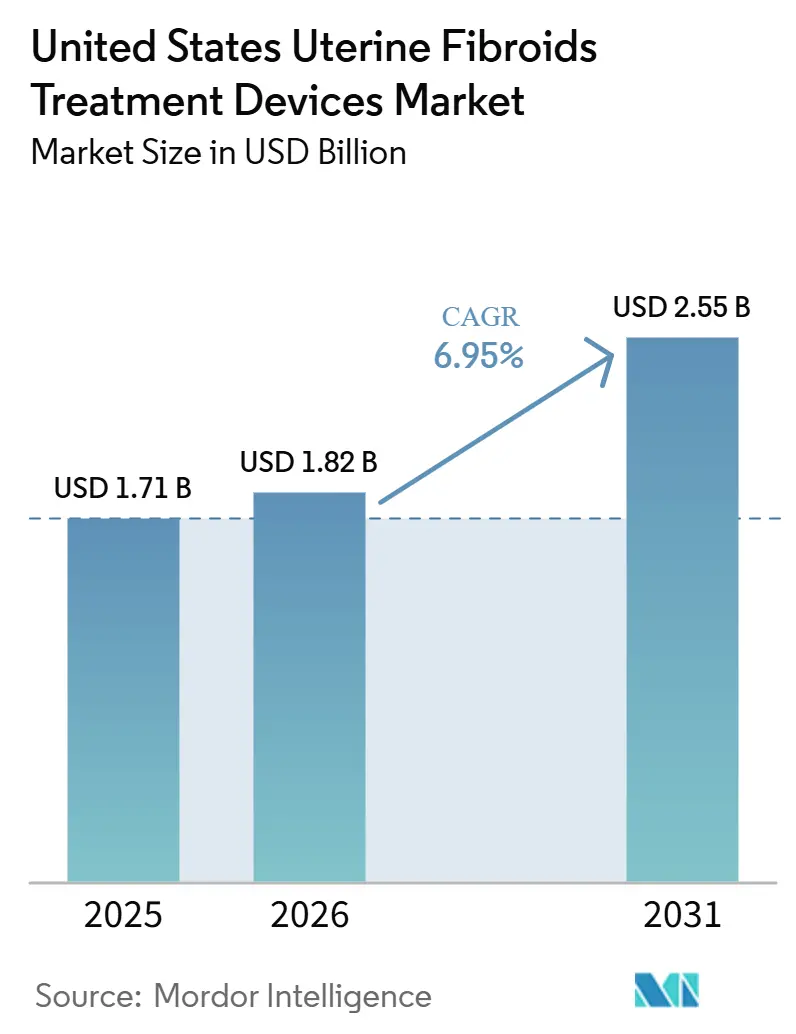

| Tamanho do mercado no ano base (2025) | 1.71 Bilhões de dólares |

| Tamanho do Mercado (2026) | 1.82 Bilhões de dólares |

| Tamanho do Mercado (2031) | 2.55 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 6.95% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Dispositivos para Tratamento de Miomas Uterinos nos Estados Unidos por Mordor Intelligence

O tamanho do Mercado de Dispositivos para Tratamento de Miomas Uterinos nos Estados Unidos deve se expandir de USD 1,71 bilhão em 2025 e USD 1,82 bilhão em 2026 para USD 2,55 bilhões até 2031, registrando um CAGR de 6,95% entre 2026 e 2031.

Os miomas uterinos afetam até 70% das mulheres até os 50 anos nos Estados Unidos, e a prevalência significativamente maior relatada entre mulheres negras continua a gerar maior demanda por procedimentos em grandes áreas metropolitanas demograficamente diversas no mercado de dispositivos para tratamento de miomas uterinos nos Estados Unidos. O mercado de dispositivos para tratamento de miomas uterinos nos Estados Unidos também é impulsionado por uma mudança constante das cirurgias definitivas para opções de preservação uterina, à medida que pacientes e médicos atribuem maior importância ao tempo de recuperação, às considerações sobre fertilidade e às vias de atendimento ambulatorial. A maior aceitação pelos pagadores da ablação por radiofrequência laparoscópica e o suporte mais claro das diretrizes reduziram as barreiras de adoção das plataformas de ablação, melhorando o acesso em ambientes hospitalares, de centros cirúrgicos ambulatoriais e em consultórios no mercado de dispositivos para tratamento de miomas uterinos nos Estados Unidos. A consolidação de plataformas após a aquisição da Gynesonics pela Hologic e o crescimento contínuo de procedimentos robóticos pela Intuitive Surgical mostram que escala, profundidade de distribuição e expansão do local de atendimento estão se tornando ferramentas competitivas cada vez mais importantes no mercado de dispositivos para tratamento de miomas uterinos nos Estados Unidos. Ainda assim, o reembolso desigual para o tratamento por ultrassom focalizado guiado por ressonância magnética e o acesso limitado à radiologia intervencionista em áreas rurais continuam a limitar a adoção de curto prazo fora de sistemas urbanos bem equipados no mercado de dispositivos para tratamento de miomas uterinos nos Estados Unidos.

Principais Conclusões do Relatório

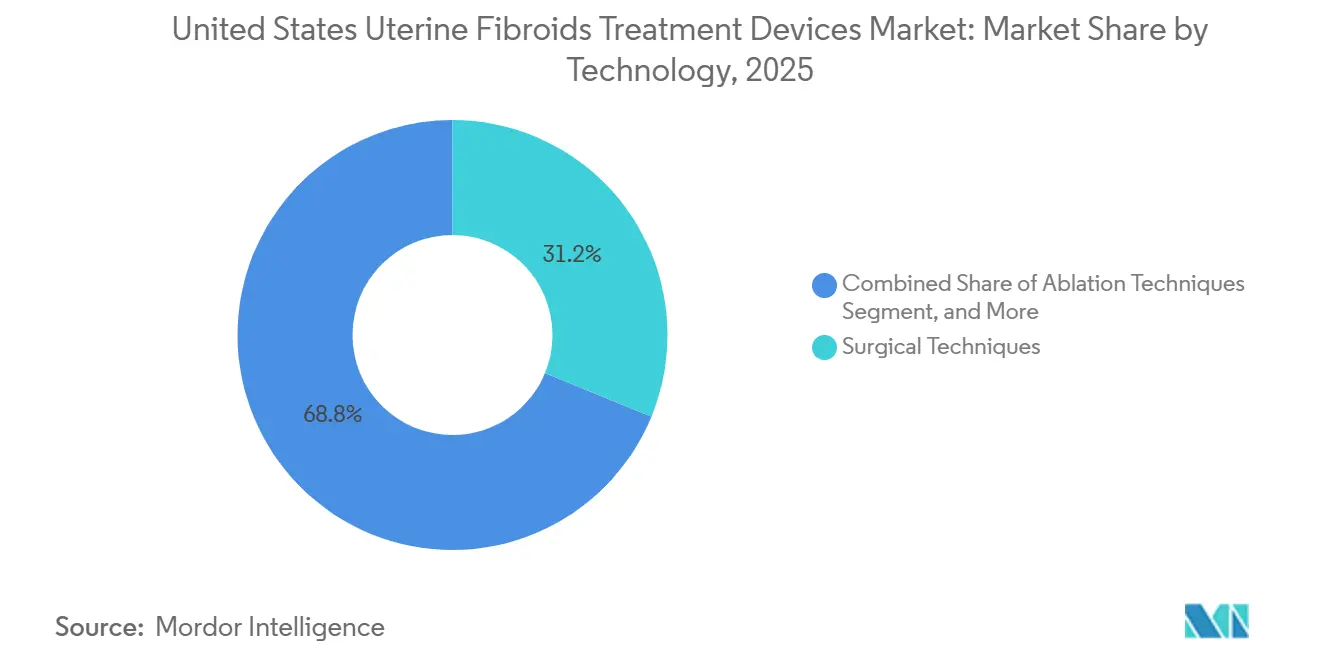

- Por tecnologia, as técnicas cirúrgicas detinham 31,23% da participação do mercado de dispositivos para tratamento de miomas uterinos nos Estados Unidos em 2025, enquanto as técnicas de ablação devem se expandir a um CAGR de 7,41% até 2031.

- Por modo de tratamento, o tratamento invasivo representava 53,35% do mercado em 2025, enquanto o tratamento minimamente invasivo deve crescer a um CAGR de 8,39% até 2031.

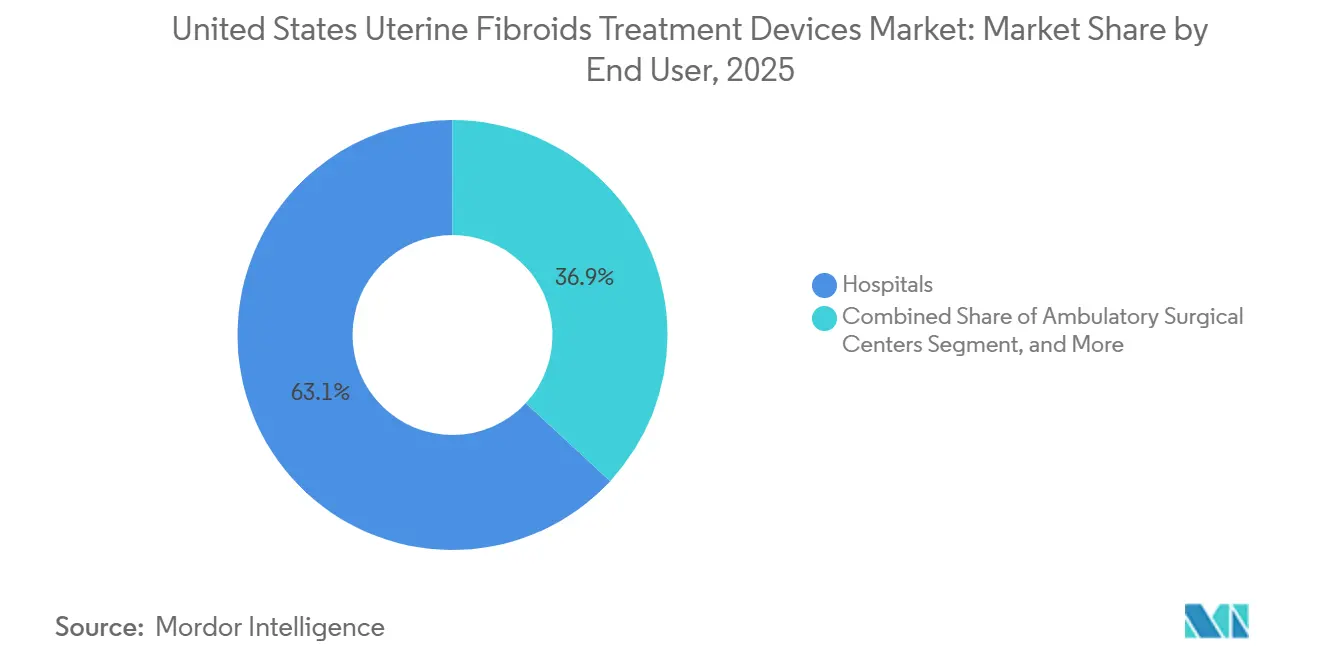

- Por usuário final, os hospitais detinham 63,12% de participação em 2025, enquanto os centros cirúrgicos ambulatoriais devem registrar o crescimento mais rápido, com um CAGR de 7,81% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado de Dispositivos para Tratamento de Miomas Uterinos nos Estados Unidos

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Preferência por Tratamento de Preservação Uterina | +2.1% | Nacional, concentrado nos mercados urbanos do Nordeste e da Costa Oeste | Médio prazo (2 a 4 anos) |

| Expansão do Reembolso para Ablação por Radiofrequência Laparoscópica | +1.4% | Nacional, com ganhos iniciais em estados com alta penetração de seguradoras comerciais | Curto prazo (≤ 2 anos) |

| Migração para Fluxos de Trabalho de Histeroscopia em Consultório e em Centros Cirúrgicos Ambulatoriais | +0.9% | Nacional, concentrado em mercados suburbanos e metropolitanos | Curto prazo (≤ 2 anos) |

| Expansão do Portfólio da Hologic Após a Integração do Sonata | +0.7% | Nacional | Curto prazo (≤ 2 anos) |

| Melhorias no Fluxo de Trabalho de Embolização de Fibroma Uterino por Acesso Transradial | +0.5% | Centros médicos acadêmicos e práticas de radiologia intervencionista de alto volume nos principais centros urbanos | Médio prazo (2 a 4 anos) |

| Plataformas de Ablação Não Incisional Integradas com Imagem | +0.6% | Principais centros metropolitanos com infraestrutura avançada de radiologia intervencionista e radiologia | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Preferência por Tratamento de Preservação Uterina

A preferência dos pacientes por cuidados de preservação uterina alterou o comportamento de encaminhamento em todo o mercado de dispositivos para tratamento de miomas uterinos nos Estados Unidos, especialmente em sistemas de saúde que agora oferecem múltiplas alternativas procedimentais antes de a histerectomia ser considerada. Um estudo de 2025 publicado no JAMA Network Open mostrou que a histerectomia ainda representava 73,4% dos atendimentos para tratamento de miomas, enquanto a embolização de fibroma uterino respondia por apenas 3,5%, o que demonstra quanto espaço ainda existe para a substituição de tratamentos liderada por dispositivos.[1]JAMA Network Open, "Disparidades na Utilização da Embolização de Fibroma Uterino," JAMA Network Open, jamanetwork.com. Esse padrão de demanda é mais forte entre mulheres em idade reprodutiva que desejam controle dos sintomas sem perder o útero, e é ainda mais relevante em populações onde os miomas aparecem mais cedo e com maior gravidade. No mercado de dispositivos para tratamento de miomas uterinos nos Estados Unidos, essa preferência não beneficia apenas uma modalidade, pois eleva simultaneamente o interesse em ablação por radiofrequência, embolização e ultrassom focalizado. O resultado é um caminho de expansão mais amplo para fabricantes que conseguem atender diferentes perfis de pacientes e ambientes de atendimento dentro da mesma jornada de tratamento.

Expansão do Reembolso para Ablação por Radiofrequência Laparoscópica

O reembolso tem sido uma das principais barreiras comerciais para a ablação por radiofrequência laparoscópica, de modo que os ganhos de cobertura pelos pagadores são agora um dos suportes de crescimento mais imediatos para o mercado de dispositivos para tratamento de miomas uterinos nos Estados Unidos.[2]Medica, "Ablação por Radiofrequência de Miomas Uterinos, Política de Cobertura," Medica, medica.com. A política publicada pela Medica cobre a ablação por radiofrequência laparoscópica para miomas uterinos, e o Boletim de Prática 228 do Colégio Americano de Obstetras e Ginecologistas continua a apoiar o procedimento no quadro de decisão clínica utilizado por prestadores e pagadores. À medida que a cobertura melhora, mais casos podem ser transferidos para centros cirúrgicos ambulatoriais e ambientes de consultório, o que reduz o atrito sistêmico para a adoção da ablação e amplia o alcance comercial do mercado de dispositivos para tratamento de miomas uterinos nos Estados Unidos. Essa mudança também favorece fabricantes que desenvolveram ferramentas compactas ou de uso único, em vez de depender apenas de grandes sistemas de capital instalado. As regras da tabela de honorários do Centro de Serviços Medicare e Medicaid e os processos de cobertura local continuam a moldar a economia dos procedimentos, de modo que a execução do reembolso permanece central para a adoção de curto prazo, mesmo quando o suporte clínico já está estabelecido.

Migração para Fluxos de Trabalho de Histeroscopia em Consultório e em Centros Cirúrgicos Ambulatoriais

A transferência da histeroscopia ginecológica para ambientes de consultório e ambulatoriais está se tornando um impulsionador de crescimento prático para o mercado de dispositivos para tratamento de miomas uterinos nos Estados Unidos, pois aborda simultaneamente a pressão de custos, os atrasos no agendamento e a conveniência do paciente. O Innovations Surgery Center em Rockville tornou-se o primeiro centro cirúrgico ambulatorial na região do Atlântico Médio a oferecer cirurgia ginecológica assistida por robô em janeiro de 2026, o que demonstra que procedimentos mais complexos para miomas estão se expandindo para além do ambiente hospitalar. As ferramentas histeroscópicas compatíveis com consultório também estão reduzindo a carga de configuração e ajudando os consultórios a realizar mais procedimentos sem uma infraestrutura completa de sala cirúrgica. No mercado de dispositivos para tratamento de miomas uterinos nos Estados Unidos, essa mudança melhora o volume recorrente de procedimentos para fornecedores com descartáveis e kits de procedimento, em vez de vendas de capital únicas. O efeito comercial é importante porque altera o mix de receita em direção ao uso repetido de consumíveis e ajuda os fabricantes a construir uma atividade de conta mais estável em consultórios de ginecologia comunitária.

Expansão do Portfólio da Hologic Após a Integração do Sonata

A aquisição da Gynesonics pela Hologic em janeiro de 2025 criou o primeiro portfólio de ablação por radiofrequência de dupla modalidade no mercado de dispositivos para tratamento de miomas uterinos nos Estados Unidos, combinando a ablação laparoscópica e transcervical de miomas sob uma única estrutura comercial. A Agência de Alimentos e Medicamentos dos Estados Unidos aprovou então o Sistema Sonata 2.2 em abril de 2025, fornecendo à Hologic uma plataforma atualizada para a continuidade do lançamento após a integração.[3]Agência de Alimentos e Medicamentos dos Estados Unidos, "Notificação Pré-Mercado 510(k) K250705, Sistema de Ablação Transcervical de Miomas Sonata 2.2," Agência de Alimentos e Medicamentos dos Estados Unidos, accessdata.fda.gov. Esse portfólio agora permite que a Hologic atenda diferentes vias de pacientes com uma única força de vendas, o que fortalece sua posição em sistemas hospitalares e contas comunitárias de maior volume. No mercado de dispositivos para tratamento de miomas uterinos nos Estados Unidos, esse tipo de amplitude de canal é difícil de ser igualado por concorrentes de produto único, pois o acesso a médicos, o treinamento e a contratação melhoram quando o fornecedor pode cobrir múltiplos cenários de atendimento. A integração também reduz a janela de tempo para desafiantes menores que anteriormente competiam contra apenas uma modalidade de ablação por radiofrequência por vez.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Reembolso Desigual para Ultrassom Focalizado Guiado por Ressonância Magnética | -0.8% | Nacional, desproporcional em mercados não costeiros e de pequenas cidades | Médio prazo (2 a 4 anos) |

| Lacunas de Evidências sobre Fertilidade e Gravidez | -0.5% | Nacional | Médio prazo (2 a 4 anos) |

| Escassez de Acesso à Radiologia Intervencionista em Áreas Rurais | -0.6% | Condados rurais e semirrurais dos EUA, especialmente no Sudeste e no Centro-Oeste | Longo prazo (≥ 4 anos) |

| Controles de Segurança Relacionados à Morcelação | -0.3% | Nacional | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Reembolso Desigual para Ultrassom Focalizado Guiado por Ressonância Magnética

O ultrassom focalizado guiado por ressonância magnética permanece clinicamente relevante no mercado de dispositivos para tratamento de miomas uterinos nos Estados Unidos, mas a adoção comercial ainda é limitada porque os pagadores continuam a classificar os códigos de Terminologia de Procedimentos Correntes relevantes como investigacionais. As políticas da Cigna, da Blue Shield e de pagadores similares mantêm a maior parte dos volumes concentrada em centros acadêmicos, onde vias de financiamento alternativas ou de pesquisa são mais viáveis. Essa lacuna entre a aprovação pela Agência de Alimentos e Medicamentos dos Estados Unidos e o reembolso amplo desacelera a conversão do mercado, mesmo quando a proposta de valor clínico é clara. No mercado de dispositivos para tratamento de miomas uterinos nos Estados Unidos, isso significa que as plataformas não invasivas não traduziram seu perfil tecnológico em amplo volume comercial. Até que um argumento mais sólido de custo-efetividade seja aceito em escala, o ultrassom focalizado guiado por ressonância magnética provavelmente permanecerá mais importante em centros selecionados do que no atendimento rotineiro amplo.

Lacunas de Evidências sobre Fertilidade e Gravidez

As evidências sobre resultados de fertilidade e gravidez ainda moldam a escolha do tratamento no mercado de dispositivos para tratamento de miomas uterinos nos Estados Unidos, especialmente para mulheres que desejam concepção futura e estão avaliando opções minimamente invasivas em comparação com a miomectomia. Uma revisão sistemática de 2026 relatou resultados favoráveis de fertilidade para miomectomia laparoscópica e histeroscópica, observando que as abordagens ablativas ainda precisam de relatórios prospectivos mais robustos sobre resultados fetais e gestacionais. Essa lacuna de evidências impulsiona um comportamento de encaminhamento conservador, com médicos mais propensos a recorrer à miomectomia quando a fertilidade permanece o principal objetivo terapêutico. O efeito é importante porque as mulheres em idade reprodutiva representam uma grande população tratada em todo o mercado de dispositivos para tratamento de miomas uterinos nos Estados Unidos. Os fabricantes que conseguirem produzir dados de fertilidade multicêntricos mais robustos estarão melhor posicionados para ampliar a aceitação clínica e fortalecer o suporte de diretrizes a longo prazo.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tecnologia: A Ablação Perturba a Linha de Base Cirúrgica

As técnicas cirúrgicas detinham 31,23% da participação do mercado de dispositivos para tratamento de miomas uterinos nos Estados Unidos em 2025, mantendo a cirurgia como a maior categoria tecnológica por receita. Essa posição permaneceu sustentada pela histerectomia e pela miomectomia, que continuam a oferecer resolução definitiva dos sintomas e forte familiaridade institucional. Uma análise de 2025 publicada no JAMA Network Open constatou que a histerectomia representava 73,4% dos atendimentos para tratamento de miomas em nível nacional, o que explica por que o volume cirúrgico ainda ancora o mix tecnológico. A ampla cobertura de seguros e os fluxos de trabalho hospitalares bem estabelecidos também ajudaram a preservar a relevância cirúrgica em todo o mercado de dispositivos para tratamento de miomas uterinos nos Estados Unidos. As Técnicas Laparoscópicas permaneceram entre a cirurgia e a ablação na curva de adoção, com a miomectomia assistida por robô ganhando terreno à medida que o acesso ao da Vinci se expande em locais ambulatoriais.

O tamanho do mercado de dispositivos para tratamento de miomas uterinos nos Estados Unidos para técnicas de ablação deve crescer a um CAGR de 7,41% até 2031, tornando-o o grupo tecnológico de crescimento mais rápido. Esse crescimento reflete a posição de ablação por radiofrequência de dupla plataforma da Hologic após a integração da Gynesonics e o crescente conforto dos médicos com fluxos de trabalho transcervicais e laparoscópicos. O estudo pivô do Sonata relatou uma mediana de 2,2 dias para retorno à atividade normal, o que se alinha com a preferência dos pacientes por vias de tratamento de menor impacto. O ultrassom focalizado guiado por ressonância magnética e o ultrassom focalizado de alta intensidade guiado por ultrassom permanecem parte da oportunidade de ablação, mas as limitações de reembolso ainda restringem sua contribuição ao mercado de dispositivos para tratamento de miomas uterinos nos Estados Unidos. As Técnicas de Embolização permanecem clinicamente estabelecidas, e os dados do Embosphere da Merit continuam a sustentar forte fidelidade dos médicos em uma parte do mix de portfólio orientada a consumíveis.

Por Modo de Tratamento: As Vias Minimamente Invasivas Ganham Participação Procedural

O tratamento invasivo representava 53,35% do mercado em 2025, o que demonstra que a cirurgia aberta e assistida por robô ainda formava a maior via de tratamento por receita. Essa liderança persistiu porque muitos hospitais já possuíam sistemas maduros de codificação, credenciamento e encaminhamento cirúrgico para histerectomia e miomectomia. A estrutura de reembolso também é relevante, pois a política dos pagadores pode orientar a seleção do tratamento mesmo quando alternativas clínicas estão disponíveis. Nos Estados Unidos, o setor de dispositivos para tratamento de miomas uterinos manteve os procedimentos invasivos profundamente enraizados na prática institucional, especialmente para pacientes com miomas maiores, apresentações mais complexas ou médicos que preferem o manejo cirúrgico definitivo. A cirurgia robótica adicionou resiliência ao segmento invasivo porque hospitais e centros ambulatoriais de maior porte já compreendem o fluxo de trabalho do da Vinci e começaram a estendê-lo para ambientes de centros cirúrgicos ambulatoriais.

O tratamento minimamente invasivo deve crescer a um CAGR de 8,39% de 2026 a 2031, o que o coloca bem acima da taxa geral do mercado de dispositivos para tratamento de miomas uterinos nos Estados Unidos. Os principais impulsionadores são os procedimentos histeroscópicos e laparoscópicos migrando para centros cirúrgicos ambulatoriais e consultórios, além de uma escala comercial mais robusta para sistemas de ablação por radiofrequência após a consolidação de plataformas da Hologic. O Tratamento Não Invasivo permanece o menor modo, mas continua a atrair atenção estratégica de sistemas de saúde e desenvolvedores de dispositivos que desejam competir com base no tempo de recuperação e na experiência do paciente. A Profound Medical e a Pro Familia relataram 500 procedimentos de ultrassom focalizado de alta intensidade guiado por ressonância magnética Sonalleve em um único centro em fevereiro de 2026, o que acrescenta evidências do mundo real úteis para modelos de tratamento sem incisão. O maior ônus probatório da Agência de Alimentos e Medicamentos dos Estados Unidos para o ultrassom focalizado guiado por ressonância magnética sob a via de Aprovação Pré-Mercado continua a desacelerar a iteração em comparação com a via 510(k) utilizada pela maioria dos sistemas de ablação por radiofrequência.

Por Usuário Final: Os Hospitais Ancoram o Volume, os Centros Cirúrgicos Ambulatoriais Lideram na Taxa de Crescimento

Os hospitais retiveram 63,12% de participação em 2025, mantendo-os como a base principal de usuários finais no mercado de dispositivos para tratamento de miomas uterinos nos Estados Unidos. Sua liderança reflete a concentração de suítes de radiologia intervencionista, capacidade de ressonância magnética para ultrassom focalizado guiado por ressonância magnética e recursos operacionais necessários para casos cirúrgicos de maior complexidade. Os centros médicos acadêmicos também permaneceram importantes porque treinam médicos em ablação por radiofrequência laparoscópica, miomectomia robótica e fluxos de trabalho de embolização em evolução. Os programas de radiologia intervencionista afiliados a hospitais ainda lidam com a maior parte da atividade de embolização de fibroma uterino, o que mantém os volumes de embolização vinculados a sistemas urbanos maiores, em vez de amplamente distribuídos em locais comunitários. Essa estrutura centrada em hospitais continua a moldar os padrões de encaminhamento, a alocação de capital e a concentração de procedimentos em todo o mercado de dispositivos para tratamento de miomas uterinos nos Estados Unidos.

O tamanho do mercado de dispositivos para tratamento de miomas uterinos nos Estados Unidos para Centros Cirúrgicos Ambulatoriais deve crescer a um CAGR de 7,81% até 2031, tornando os centros cirúrgicos ambulatoriais a categoria de usuário final de crescimento mais rápido. O reembolso favorável para procedimentos laparoscópicos e histeroscópicos e os menores custos operacionais estão incentivando os médicos a transferir casos elegíveis para esses ambientes. O lançamento de cirurgia ginecológica robótica em janeiro de 2026 no Innovations Surgery Center demonstra que até procedimentos mais avançados para miomas estão migrando para ambientes ambulatoriais independentes. As clínicas de ginecologia em consultório também estão ganhando relevância, apoiadas por produtos como o HERizon Hysto-Kit da Minerva Surgical, desenvolvido para simplificar a configuração de histeroscopia em consultório. Os centros de radiologia intervencionista permanecem mais dependentes de afiliação hospitalar devido às necessidades de capital e pessoal, embora consultas por telemedicina e modelos móveis estejam começando a melhorar o acesso em locais de difícil alcance.

Análise Geográfica

O Nordeste e a Costa Oeste respondem pela maior participação do tamanho do mercado de dispositivos para tratamento de miomas uterinos nos Estados Unidos porque combinam densas redes de hospitais acadêmicos, maior penetração de seguros comerciais e infraestrutura de radiologia intervencionista mais consolidada. Essas regiões também apresentam forte demanda por procedimentos de ablação e embolização, especialmente em corredores urbanos onde os pacientes têm acesso a múltiplas vias de tratamento de preservação uterina. A lacuna de prevalência relatada entre mulheres negras e brancas confere a esses mercados metropolitanos uma base de demanda clínica pronunciada, particularmente em cidades com grandes populações negras e afro-americanas. As atividades de conscientização sobre a embolização de fibroma uterino e outras opções de preservação uterina ganharam mais tração em cidades como Nova York, Chicago e Los Angeles, onde a profundidade de encaminhamento e a capacidade hospitalar já estão presentes. A Suíte de Ressonância Magnética Intervencionista integrada da Cook Medical e da Siemens Healthineers apresentada na Sociedade de Radiologia Intervencionista 2026 foi direcionada precisamente para esse nível acadêmico e de alto recurso, onde a intervenção guiada por imagem é mais viável à medida que o mercado de dispositivos para tratamento de miomas uterinos nos Estados Unidos evolui.

O Sul e o Centro-Oeste apresentam um perfil de acesso menos favorável para o mercado de dispositivos para tratamento de miomas uterinos nos Estados Unidos, mesmo que a carga da doença permaneça elevada em muitas comunidades. Uma parcela muito pequena dos procedimentos de embolização de fibroma uterino ocorreu em hospitais rurais, enquanto mais de 67% estavam concentrados em grandes instalações urbanas, o que demonstra o quanto a localização ainda determina o acesso ao tratamento. Os relatórios baseados em registros também mostraram que menos de 1 em cada 6 condados dos EUA tinha um médico registrado na Sociedade de Radiologia Intervencionista em exercício, o que continua a restringir a disponibilidade de embolização de fibroma uterino em áreas rurais e semirrurais. As consultas habilitadas por telemedicina e os programas procedimentais móveis estão começando a responder a essa lacuna, mas seu alcance permanece limitado em 2026.

O Oeste das Montanhas Rochosas e o Noroeste do Pacífico permanecem menores em volume de procedimentos, mas são importantes para o mercado de dispositivos para tratamento de miomas uterinos nos Estados Unidos porque as condições dos pagadores e o mix de pacientes favorecem vias sem histerectomia. Práticas vinculadas a universidades na Califórnia, em Washington e no Colorado continuam a atuar como adotantes iniciais de novos sistemas de ablação e plataformas integradas com imagem. Essas geografias também se beneficiam de um mix mais elevado de pacientes com seguro privado, o que tende a melhorar as condições de reembolso para procedimentos mais recentes. À medida que a cirurgia ginecológica robótica se expande em ambientes de centros cirúrgicos ambulatoriais e a Intuitive Surgical continua a reportar forte crescimento de procedimentos, a Costa do Pacífico provavelmente contribuirá com uma parcela desproporcional da expansão minimamente invasiva dentro do mercado de dispositivos para tratamento de miomas uterinos nos Estados Unidos.

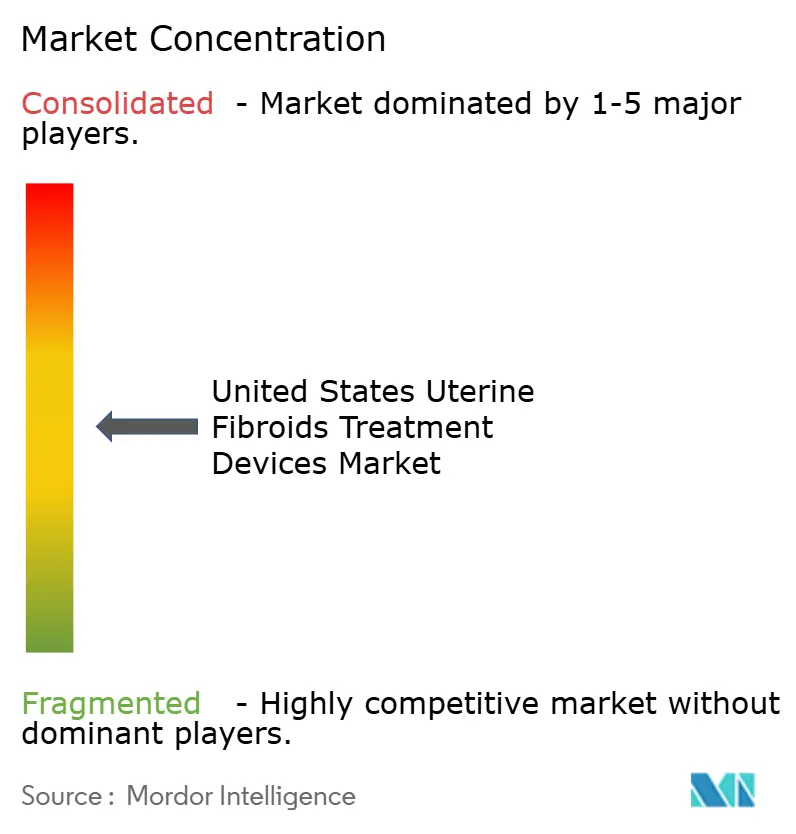

Cenário Competitivo

O mercado de dispositivos para tratamento de miomas uterinos nos Estados Unidos é moderadamente concentrado, com liderança agrupada em categorias específicas de procedimentos, em vez de controlada por um único fornecedor em todo o espectro de tratamento. A Hologic detém uma posição mais forte em ablação após sua aquisição de USD 350 milhões da Gynesonics, que lhe conferiu tanto o sistema de ablação por radiofrequência laparoscópica Acessa ProVu quanto a plataforma de ablação por radiofrequência transcervical Sonata sob um único guarda-chuva comercial. Em embolização, a Merit Medical Systems e a Terumo Interventional Systems permanecem importantes porque a confiança dos médicos no desempenho embólico influencia diretamente o uso repetido da marca e a fidelidade à conta. A Intuitive Surgical lidera a miomectomia robótica por meio da plataforma da Vinci, apoiada pela profundidade da base instalada e pela migração contínua para ambientes ambulatoriais. A aprovação pela Agência de Alimentos e Medicamentos dos Estados Unidos do OBSIDIO Conformable Embolic da Boston Scientific em outubro de 2025 também demonstra que a diferenciação em consumíveis de embolização permanece uma via competitiva ativa.

Uma importante oportunidade de espaço em branco no mercado de dispositivos para tratamento de miomas uterinos nos Estados Unidos situa-se na interseção entre imagem e intervenção. A Cook Medical e a Siemens Healthineers sinalizaram essa direção por meio de sua Suíte de Ressonância Magnética Intervencionista integrada, que reflete uma aposta de longo prazo em procedimentos guiados por ressonância magnética em centros de maior acuidade. Se o reembolso para o ultrassom focalizado guiado por ressonância magnética se ampliar, empresas como a INSIGHTEC e a Profound Medical poderão se beneficiar de uma estrutura de mercado que valoriza cada vez mais a imagem de precisão e o tratamento sem incisão. A aquisição dos ativos da Minerva Surgical pela Axora Medical em janeiro de 2026 também demonstra que a concorrência está se movendo em direção à eficiência do local de atendimento, especialmente em ginecologia de consultório e de centros cirúrgicos ambulatoriais.

A próxima fase de concorrência no mercado de dispositivos para tratamento de miomas uterinos nos Estados Unidos provavelmente será moldada tanto por software e design de fluxo de trabalho quanto por hardware isoladamente. A narrativa em torno do mapeamento assistido por inteligência artificial e do planejamento de tratamento em tempo real aponta para um futuro em que a precisão do procedimento, a seleção de casos e a velocidade do fluxo de trabalho se tornam argumentos de venda mais fortes. Isso favorece empresas que conseguem combinar evidências clínicas, treinamento de médicos e amplo acesso a canais, em vez de depender apenas de uma única reivindicação de dispositivo. Isso também significa que fornecedores menores ainda podem competir quando resolvem um problema específico do local de atendimento melhor do que os grandes players diversificados.

Líderes do Setor de Dispositivos para Tratamento de Miomas Uterinos nos Estados Unidos

Boston Scientific Corporation

GE HealthCare Technologies Inc.

Medtronic

Olympus Corporation

Terumo Interventional Systems

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Maio de 2026: Congresso da Sociedade de Radiologia Intervencionista 2026 (Nova York): Uma subanálise do registro prospectivo multicêntrico RAVI, patrocinado pela Terumo e apresentado por Jessica K. Stewart (Universidade da Califórnia em Los Angeles), relatou 100% de sucesso procedural para embolização de fibroma uterino por acesso transradial em 70 pacientes em 6 centros acadêmicos dos EUA, taxas de infarto de mioma de 90 a 100% em 12 meses e nenhuma complicação importante no local de acesso. A análise acrescenta a primeira base de evidências prospectivas multicêntricas que apoia a embolização de fibroma uterino por acesso radial e demonstra taxas significativamente mais rápidas de alta no mesmo dia em comparação com o acesso transfemoral, com implicações diretas para o fluxo hospitalar e a experiência do paciente.

- Fevereiro de 2026: A Profound Medical e a Pro Familia anunciaram o marco de 500 procedimentos de ultrassom focalizado de alta intensidade guiado por ressonância magnética Sonalleve em um único centro, avançando a base de evidências para o tratamento não invasivo de miomas uterinos e adenomiose e demonstrando velocidade clínica no mundo real para uma plataforma sem incisão e de preservação uterina. O marco é clinicamente significativo porque representa a maior experiência uterina com o Sonalleve em um único centro relatada publicamente até o momento.

- Janeiro de 2026: A Axora Medical adquiriu os ativos empresariais da Minerva Surgical em 30 de janeiro de 2026, consolidando um portfólio de sangramento uterino anormal minimamente invasivo em ginecologia, incluindo o sistema de ressecção de miomas uterinos e pólipos Symphion, a ablação endometrial Minerva EAS, o Genesys HTA e o Resectr, sob uma única entidade comercial focada em ginecologia em consultório e em centros cirúrgicos ambulatoriais. A aquisição reestrutura o cenário competitivo para a concorrência de dispositivos histeroscópicos.

- Janeiro de 2026: O Innovations Surgery Center (Rockville, Maryland) tornou-se o primeiro centro cirúrgico ambulatorial na região do Atlântico Médio a oferecer cirurgia ginecológica assistida por robô utilizando a plataforma da Vinci Xi, incluindo explicitamente casos de mioma, endometriose e adenomiose. O desenvolvimento documenta que a cirurgia complexa de miomas, historicamente exigindo infraestrutura hospitalar, é agora comercialmente viável em um centro cirúrgico ambulatorial independente, acelerando a mudança do local de atendimento.

Escopo do Relatório do Mercado de Dispositivos para Tratamento de Miomas Uterinos nos Estados Unidos

O Mercado de Dispositivos para Tratamento de Miomas Uterinos nos Estados Unidos abrange os instrumentos médicos, sistemas de imagem e ferramentas cirúrgicas utilizados para diagnosticar e tratar miomas uterinos sintomáticos. Inclui dispositivos para procedimentos minimamente invasivos (como ablação por radiofrequência), técnicas não invasivas (como ultrassom focalizado) e cirurgias invasivas (como miomectomias e histerectomias).

O Mercado de Dispositivos para Tratamento de Miomas Uterinos nos Estados Unidos é segmentado por tecnologia, modo de tratamento e usuário final, refletindo a ampla gama de abordagens clínicas utilizadas para tratar miomas. Por tecnologia, o mercado inclui técnicas cirúrgicas como histerectomia e miomectomia; técnicas laparoscópicas, incluindo miomectomia laparoscópica e miólise; técnicas de ablação, como ablação por radiofrequência laparoscópica, ablação por radiofrequência transcervical, ultrassom focalizado guiado por ressonância magnética e ultrassom focalizado de alta intensidade guiado por ultrassom; e técnicas de embolização, incluindo embolização de fibroma uterino, microesferas embólicas e partículas de álcool polivinílico.

Por modo de tratamento, o mercado é categorizado em tratamentos invasivos, como cirurgia aberta e cirurgia assistida por robô; tratamentos minimamente invasivos, incluindo procedimentos laparoscópicos, procedimentos histeroscópicos e embolização da artéria uterina; e tratamentos não invasivos, como ultrassom focalizado guiado por ressonância magnética e ultrassom focalizado de alta intensidade guiado por ultrassom. Por usuário final, o mercado atende hospitais, centros cirúrgicos ambulatoriais, clínicas de ginecologia em consultório e centros de radiologia intervencionista.

| Técnicas Cirúrgicas | Histerectomia |

| Miomectomia | |

| Técnicas Laparoscópicas | Miomectomia Laparoscópica |

| Miólise | |

| Técnicas de Ablação | Ablação por Radiofrequência Laparoscópica |

| Ablação por Radiofrequência Transcervical | |

| Ultrassom Focalizado Guiado por Ressonância Magnética | |

| Ultrassom Focalizado de Alta Intensidade Guiado por Ultrassom | |

| Técnicas de Embolização | Embolização de Fibroma Uterino |

| Microesferas Embólicas | |

| Partículas de Álcool Polivinílico |

| Tratamento Invasivo | Cirurgia Aberta |

| Cirurgia Assistida por Robô | |

| Tratamento Minimamente Invasivo | Procedimentos Laparoscópicos |

| Procedimentos Histeroscópicos | |

| Embolização da Artéria Uterina | |

| Tratamento Não Invasivo | Ultrassom Focalizado Guiado por Ressonância Magnética |

| Ultrassom Focalizado de Alta Intensidade Guiado por Ultrassom |

| Hospitais |

| Centros Cirúrgicos Ambulatoriais |

| Clínicas de Ginecologia em Consultório |

| Centros de Radiologia Intervencionista |

| Por Tecnologia | Técnicas Cirúrgicas | Histerectomia |

| Miomectomia | ||

| Técnicas Laparoscópicas | Miomectomia Laparoscópica | |

| Miólise | ||

| Técnicas de Ablação | Ablação por Radiofrequência Laparoscópica | |

| Ablação por Radiofrequência Transcervical | ||

| Ultrassom Focalizado Guiado por Ressonância Magnética | ||

| Ultrassom Focalizado de Alta Intensidade Guiado por Ultrassom | ||

| Técnicas de Embolização | Embolização de Fibroma Uterino | |

| Microesferas Embólicas | ||

| Partículas de Álcool Polivinílico | ||

| Por Modo de Tratamento | Tratamento Invasivo | Cirurgia Aberta |

| Cirurgia Assistida por Robô | ||

| Tratamento Minimamente Invasivo | Procedimentos Laparoscópicos | |

| Procedimentos Histeroscópicos | ||

| Embolização da Artéria Uterina | ||

| Tratamento Não Invasivo | Ultrassom Focalizado Guiado por Ressonância Magnética | |

| Ultrassom Focalizado de Alta Intensidade Guiado por Ultrassom | ||

| Por Usuário Final | Hospitais | |

| Centros Cirúrgicos Ambulatoriais | ||

| Clínicas de Ginecologia em Consultório | ||

| Centros de Radiologia Intervencionista | ||

Principais Questões Respondidas no Relatório

Qual é a perspectiva para 2031 para dispositivos para tratamento de miomas uterinos nos Estados Unidos?

O mercado de dispositivos para tratamento de miomas uterinos nos Estados Unidos deve atingir USD 2,55 bilhões até 2031, partindo de USD 1,82 bilhão em 2026, crescendo a um CAGR de 6,95%.

Qual abordagem de tratamento está se expandindo mais rapidamente até 2031?

O tratamento minimamente invasivo deve crescer a um CAGR de 8,39% até 2031, acima do ritmo geral do mercado, porque mais procedimentos estão migrando para ambientes de centros cirúrgicos ambulatoriais e consultórios.

Por que os dispositivos de ablação estão ganhando tração no tratamento de miomas?

As técnicas de ablação devem crescer a um CAGR de 7,41%, apoiadas pela expansão do reembolso para ablação por radiofrequência laparoscópica, maior suporte das diretrizes e o portfólio de ablação por radiofrequência de dupla plataforma da Hologic.

Por que os hospitais ainda respondem pela maior participação de usuário final?

Os hospitais detinham 63,12% de participação em 2025 porque abrigam sistemas de ressonância magnética, suítes de radiologia intervencionista e a infraestrutura cirúrgica necessária para procedimentos de miomas de maior complexidade.

O que está limitando a adoção mais ampla de opções de tratamento não invasivo de miomas?

O reembolso desigual para o ultrassom focalizado guiado por ressonância magnética permanece o principal freio, uma vez que políticas importantes dos pagadores ainda classificam os códigos de procedimento como investigacionais, o que limita a adoção comercial ampla.

Página atualizada pela última vez em: