Tamanho e Participação do Mercado de Tecnologias de Ablação da Ásia-Pacífico

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

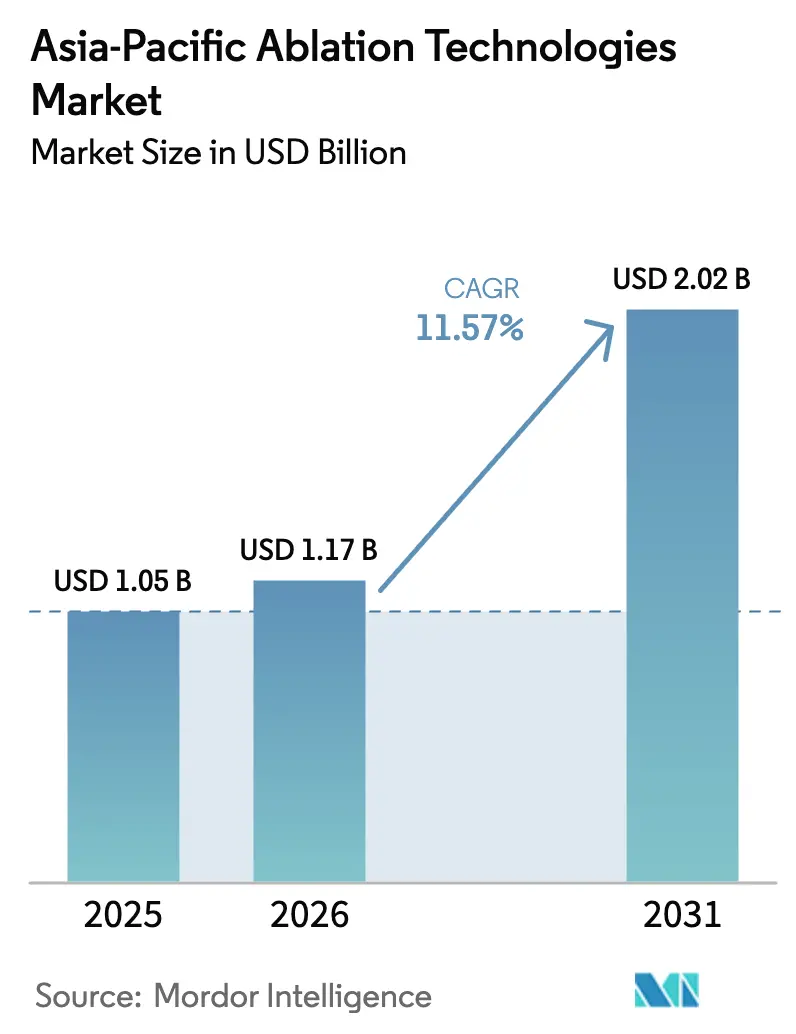

| Tamanho do mercado no ano base (2025) | 1.05 Bilhões de dólares |

| Tamanho do Mercado (2026) | 1.17 Bilhões de dólares |

| Tamanho do Mercado (2031) | 2.02 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 11.57% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Tecnologias de Ablação da Ásia-Pacífico pela Mordor Intelligence

O tamanho do Mercado de Tecnologias de Ablação da Ásia-Pacífico deve crescer de USD 1,05 bilhão em 2025 para USD 1,17 bilhão em 2026 e está previsto para atingir USD 2,02 bilhões até 2031 a um CAGR de 11,57% no período 2026-2031.

A demanda está aumentando à medida que o câncer, as doenças cardiovasculares e a hiperplasia prostática benigna reformulam os algoritmos de tratamento na China, Índia e Sudeste Asiático. Janelas de recuperação mais curtas e taxas de complicação mais baixas do que na cirurgia aberta posicionam a ablação baseada em energia como uma opção preferida quando a capacidade de leitos hospitalares é limitada. O mercado de tecnologias de ablação da Ásia-Pacífico se beneficia do aumento dos orçamentos de saúde que equipam cidades de segundo nível com salas de radiologia intervencionista. A localização da fabricação está reduzindo os custos de desembarque para consumíveis, enquanto os pagadores direcionam casos eletivos para centros ambulatoriais a fim de conter os gastos com internações. A intensidade competitiva está aumentando à medida que as multinacionais adicionam fábricas na China e na Índia que atendem às regras de conteúdo local, mesmo enquanto as empresas regionais exploram redes clínicas para vencer licitações.

Principais Conclusões do Relatório

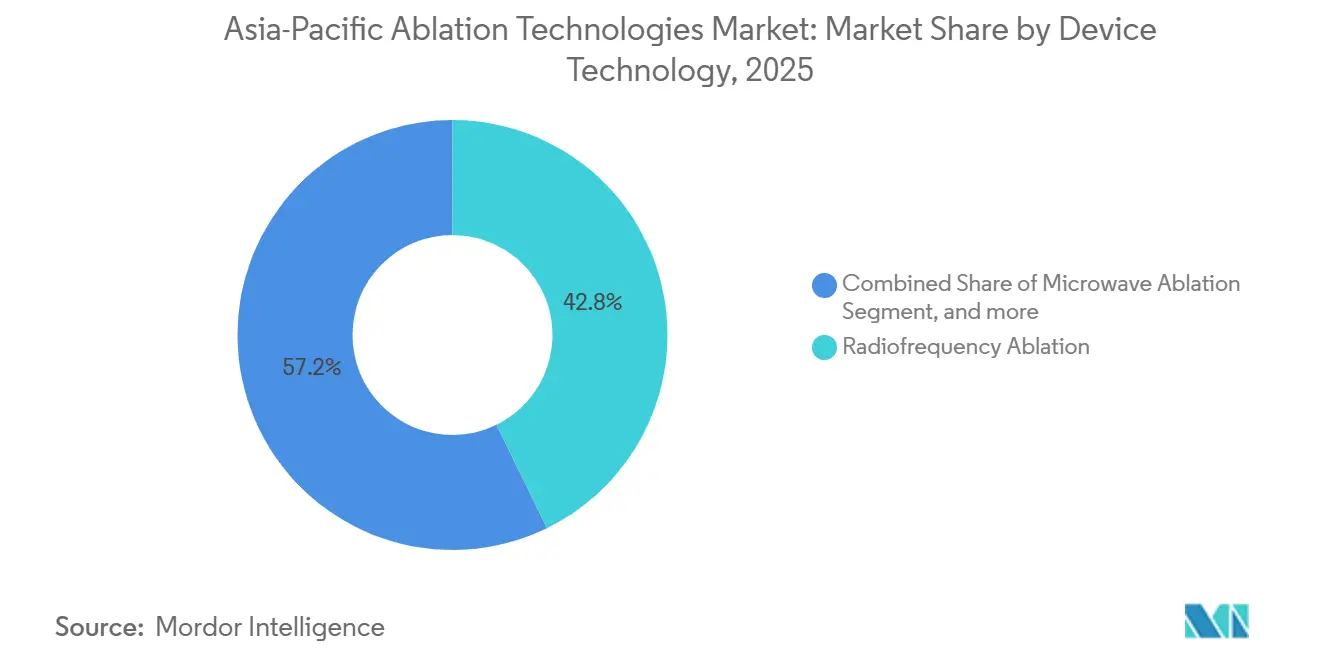

- Por tecnologia de dispositivo, a ablação por radiofrequência liderou com uma participação de 42,76% no mercado de tecnologias de ablação da Ásia-Pacífico em 2025. A ablação por micro-ondas está prevista para registrar o crescimento mais rápido, avançando a um CAGR de 13,65% até 2031.

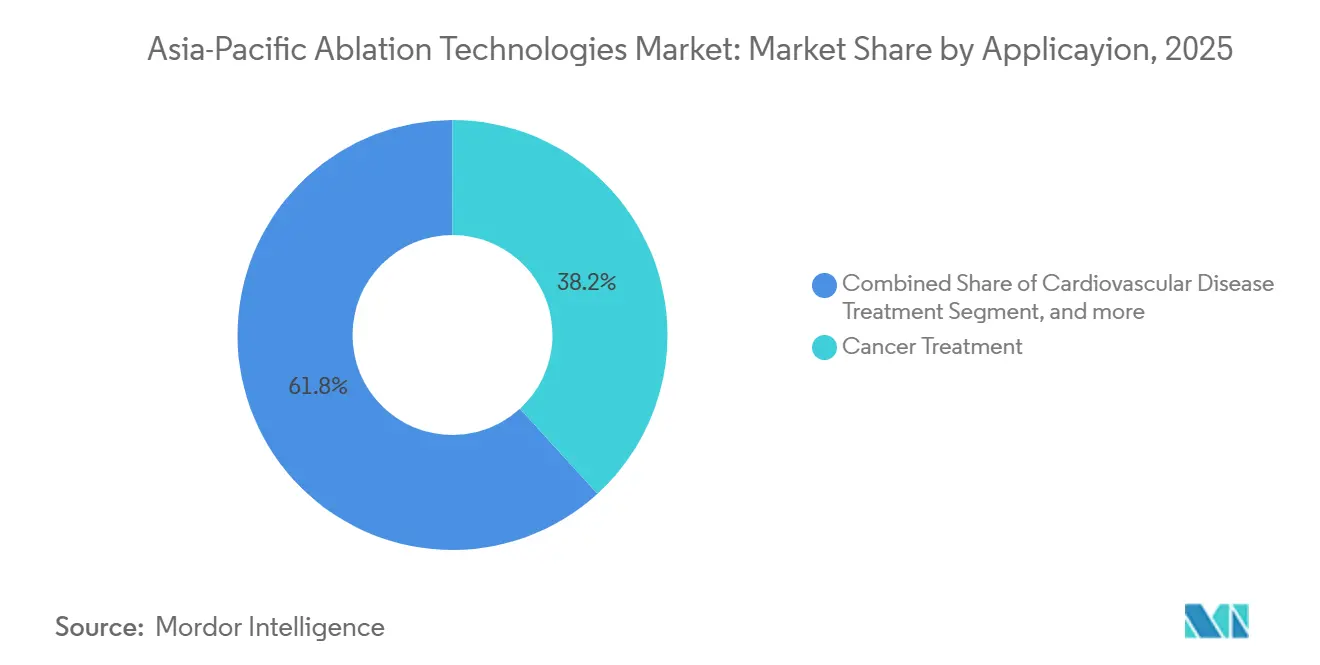

- Por aplicação, o tratamento do câncer representou 38,22% da receita em 2025, enquanto os procedimentos urológicos estão projetados para expandir a um CAGR de 13,43% até 2031.

- Por usuário final, os hospitais detinham 55,35% dos gastos em 2025, enquanto os centros cirúrgicos ambulatoriais estão no caminho de um CAGR de 14,22% até 2031.

- Por país, a China comandou 34,32% das vendas regionais de 2025, e a Índia está definida para registrar um CAGR de 12,54% entre 2026 e 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado de Tecnologias de Ablação da Ásia-Pacífico

Análise de Impacto dos Impulsionadores*

| Impulsionador | Impacto (~) % na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescente Carga de Doenças Crônicas | +3.2% | China, Índia, Sudeste Asiático | Longo prazo (≥ 4 anos) |

| Preferência do Paciente por Terapia Minimamente Invasiva | +2.8% | Japão, Austrália, Coreia do Sul | Médio prazo (2-4 anos) |

| Avanços Tecnológicos Contínuos | +2.5% | China, Japão, Coreia do Sul | Médio prazo (2-4 anos) |

| Expansão dos Gastos com Saúde | +2.1% | Índia, Indonésia, Vietnã, Filipinas | Longo prazo (≥ 4 anos) |

| Localização da Fabricação | +1.6% | China, Índia | Curto prazo (≤ 2 anos) |

| Orientação em Tempo Real Habilitada por IA | +1.1% | Japão, Coreia do Sul, Singapura | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Crescente Carga de Doenças Crônicas

A incidência de câncer na Ásia-Pacífico está projetada para aumentar 59% entre 2022 e 2045, elevando a demanda por ablação percutânea por radiofrequência e micro-ondas em malignidades hepáticas, pulmonares e gástricas. As doenças cardiovasculares causaram 10,8 milhões de mortes regionais em 2019, impulsionando a ablação por cateter para fibrilação atrial e taquicardia ventricular. A China registrou um aumento de 12% ano a ano nos procedimentos de eletrofisiologia em 2024, após a expansão do reembolso para ablação[1]Comissão Nacional de Saúde da China, "Relatório de Procedimentos de Eletrofisiologia 2024," NHC.GOV.CN. A prevalência de diabetes acima de 11% na Índia e na Indonésia aumenta os casos de retinopatia diabética que dependem de fotocoagulação a laser. A hiperplasia prostática benigna afeta quase metade dos homens japoneses com mais de 60 anos, sustentando a demanda por radiofrequência transuretral e terapias a vapor d'água.

Preferência do Paciente por Terapia Minimamente Invasiva

Uma pesquisa de 2024 com 1.200 pacientes cardíacos japoneses revelou que 78% preferiam a ablação por cateter em vez de medicamentos antiarrítmicos para controlar a fibrilação atrial, citando ganhos na qualidade de vida. Os dados de seguros da Coreia do Sul mostraram um salto de 19% nos procedimentos de ablação com alta no mesmo dia durante 2023-2025, à medida que os hospitais adotaram vias de recuperação aprimoradas. As seguradoras privadas australianas reduziram as coparticipações para ablação por micro-ondas de varizes e nódulos tireoidianos, reduzindo os custos médios por episódio em 32% em 2025. Em mercados com alto desembolso direto, os pacientes avaliam os custos diretos das internações hospitalares em relação à renda perdida por recuperação prolongada, acelerando a adoção ambulatorial.

Avanços Tecnológicos Contínuos

A ablação por campo pulsado fornece energia não térmica que reduz lesões esofágicas e do nervo frênico durante a terapia de fibrilação atrial. O sistema FARAPULSE da Boston Scientific registrou uma taxa de lesão esofágica de 2,1%, em comparação com 5,8% para radiofrequência, em um registro de 1.200 pacientes que iniciou o uso clínico no Japão e na Austrália em 2024. A plataforma PulseSelect da Medtronic obteve aprovação chinesa em fevereiro de 2025, eliminando tarifas sobre consoles importados. Os geradores de micro-ondas agora apresentam retroalimentação de temperatura e modulação de potência, que reduzem as taxas de necrose tumoral incompleta em lesões hepáticas e pulmonares[2]Journal of Vascular and Interventional Radiology, "Metanálise de Ablação por Micro-ondas vs Radiofrequência," JVIR.ORG. As plataformas de crioablação integram orientação por ultrassom para monitorar a formação da bola de gelo, reduzindo o tempo de procedimento em 18 minutos em uma coorte australiana de 2025.

Expansão dos Gastos com Saúde

Os gastos com saúde da China cresceram 7,5% ao ano de 2020 a 2025, financiando centros de oncologia e cardiologia de segundo nível equipados com salas de ablação. O Orçamento da União da Índia para 2025-2026 aumentou as alocações de saúde em 12%, destinando recursos para sistemas de radiofrequência e micro-ondas em hospitais distritais. O BPJS Kesehatan da Indonésia adicionou a ablação percutânea para carcinoma hepatocelular à sua cobertura em janeiro de 2025, beneficiando 230 milhões de beneficiários. O Vietnã obteve um empréstimo de USD 500 milhões do Banco Asiático de Desenvolvimento em meados de 2025 para modernizar 50 hospitais provinciais com equipamentos de radiologia intervencionista.

Análise de Impacto das Restrições*

| Restrição | Impacto (~) % na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Altos Custos de Capital e Consumíveis | -0.8% | Centros urbanos de Nível 1 e Nível 2 da Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Mão de Obra Qualificada Limitada Fora das Principais Cidades | -0.6% | Cidades secundárias e terciárias em toda a Ásia-Pacífico | Médio prazo (2-4 anos) |

| Vias Fragmentadas de Aprovação Regulatória na Ásia-Pacífico | -0.7% | Múltiplos países da Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Preocupações com Dados de Eficácia de Longo Prazo em Indicações Não Oncológicas | -0.5% | Global, com maior escrutínio na Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Altos Custos de Capital e Consumíveis

Os geradores de radiofrequência custam entre USD 80.000 e USD 120.000, enquanto os cateteres de uso único acrescentam entre USD 1.500 e USD 3.000 por caso, sobrecarregando os orçamentos dos hospitais públicos na Índia, Indonésia e Filipinas que dependem de modelos de reembolso capitados. A Indonésia reembolsa a ablação hepática a IDR 25 milhões (USD 1.600), abaixo do custo da antena de USD 2.200, forçando os hospitais a absorver prejuízos ou limitar volumes. O arrendamento por uso reduz os desembolsos iniciais em 70%, mas eleva os custos por caso em 15% ao longo de cinco anos.

Mão de Obra Qualificada Limitada Fora das Principais Cidades

As cidades de primeiro nível da China abrigam 68% dos eletrofisiologistas certificados, mas apenas 12% da população[3]Associação Médica Chinesa, "Pesquisa sobre a Força de Trabalho de Eletrofisiologistas 2025," CMA.ORG.CN. A Índia formou 320 bolsistas em radiologia intervencionista em 2024, bem abaixo dos 1.200 necessários para equipar as novas salas de ablação. A ASEAN tem em média 4,2 eletrofisiologistas por milhão de habitantes, em comparação com 12,8 no Japão e na Coreia do Sul. A supervisão remota reduziu as taxas de complicação em 28% em um piloto chinês de 85 procedimentos, no qual especialistas de Xangai orientaram médicos de Chengdu por meio da plataforma de telenavegação da Abbott.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tecnologia de Dispositivo: Micro-ondas Amplia seu Alcance

A ablação por micro-ondas registrou uma perspectiva de CAGR de 13,65% até 2031, ganhando terreno sobre a liderança de 42,76% detida pela radiofrequência em 2025. O tamanho do mercado de tecnologias de ablação da Ásia-Pacífico para sistemas de micro-ondas está projetado para se ampliar à medida que os oncologistas valorizam zonas de ablação maiores e tempos de procedimento mais curtos no carcinoma hepatocelular e nas metástases pulmonares. Uma metanálise de 2024 cobrindo 3.200 pacientes mostrou necrose completa em 91% das lesões hepáticas com menos de 3 cm com micro-ondas versus 84% para radiofrequência, e exigiu 19% menos sessões. O sistema Emprint da Medtronic, aprovado na China em 2024 com estabilização por termoesfera, teve boa aceitação em coortes de pacientes cirróticos nos quais a eficácia da radiofrequência diminui devido à ascite.

A radiofrequência permanece dominante na eletrofisiologia porque a detecção de força de contato permite a avaliação de lesões em tempo real durante os procedimentos de fibrilação atrial. A crioablação ocupa um nicho em tumores renais e fibrilação atrial, com o Arctic Front Advance da Medtronic capturando 18% do mercado de ablação de FA do Japão em 2025 ao simplificar o isolamento das veias pulmonares. A ablação baseada em ultrassom, liderada pela Chongqing Haifu, está amplamente instalada para fibromas uterinos em 2.400 hospitais chineses, embora a adoção entre especialidades seja mais lenta devido aos longos tempos de tratamento. A ablação por campo pulsado comanda um preço premium 30% acima da radiofrequência padrão, mas está conquistando os primeiros adotantes no Japão e na Austrália pelos ganhos de segurança.

Por Aplicação: Urologia Acelera com o Envelhecimento Demográfico

A terapia oncológica representou 38,22% da receita de 2025, mas os procedimentos urológicos estão crescendo 13,43% ao ano à medida que pequenas massas renais e hiperplasia prostática benigna migram para cuidados minimamente invasivos. A população da Ásia-Pacífico com idade ≥65 anos atingirá 630 milhões até 2030, com a hiperplasia prostática benigna afetando 50% da coorte e impulsionando os volumes de radiofrequência transuretral e terapia a vapor d'água. A terapia a vapor d'água Rezum da Boston Scientific reduziu o Escore Internacional de Sintomas Prostáticos em 68% aos 12 meses para 420 pacientes japoneses, evitando cirurgia em 89% dos casos. A crioablação para carcinoma renal T1a proporcionou 97% de sobrevida específica por câncer em cinco anos em uma coorte australiana de 2025, ao mesmo tempo em que reduziu à metade as complicações em comparação com a nefrectomia parcial.

O cuidado cardiovascular é a segunda maior aplicação, com a China superando 180.000 casos de ablação de fibrilação atrial em 2025 após a expansão do reembolso para incluir a tecnologia de campo pulsado. A oftalmologia permanece estável nas economias maduras, mas escala na Índia, onde 450 hospitais distritais adquiriram lasers retinianos durante 2024-2025. A ablação cosmética para rejuvenescimento cutâneo e contorno corporal impulsionou as vendas de dispositivos sul-coreanos para USD 1,2 bilhão em 2025.

Por Usuário Final: Centros Ambulatoriais Assumem o Mix de Casos Eletivos

Os hospitais responderam por 55,35% da receita de 2025, mas os centros cirúrgicos ambulatoriais estão projetados para crescer a um CAGR de 14,22% até 2031, à medida que os pagadores migram os procedimentos de ablação eletiva para fora das onerosas enfermarias de internação. As diretrizes de 2024 da China permitiram que centros cirúrgicos ambulatoriais independentes realizassem ablação por radiofrequência para varizes e nódulos tireoidianos, gerando investimento de capital privado. O cenário de centros cirúrgicos ambulatoriais da Índia expandiu-se 23% em 2025, com redes como a Pristyn Care operando mais de 50 centros voltados para pacientes particulares captados digitalmente. As seguradoras australianas dispensaram as coparticipações para ablação de varizes realizada em instalações de cirurgia de dia, reduzindo os custos médios de AUD 8.500 (USD 5.500) em hospitais para AUD 4.200 (USD 2.700) em centros cirúrgicos ambulatoriais.

Os casos oncológicos e cardíacos complexos ainda se concentram em hospitais terciários que possuem salas de operação híbridas e suporte cirúrgico no local. Clínicas especializadas e centros de dor estão conquistando nichos em ablação de facetas espinhais e procedimentos dermatológicos a laser, apoiados pelo envelhecimento das populações em Singapura e na Coreia do Sul.

Análise Geográfica

A China deteve 34,32% das vendas de 2025, sustentada por aprovações aceleradas de dispositivos e pelos gastos de infraestrutura do programa Healthy China 2030, que canaliza USD 12 bilhões para centros de oncologia. A aquisição baseada em volume reduziu os preços dos cateteres de ablação em 38% em 2024, ampliando o acesso, mas comprimindo as margens dos importadores sem plantas locais. O mercado de tecnologias de ablação da Ásia-Pacífico na Índia está preparado para um CAGR de 12,54%, impulsionado por cortes tarifários via incentivos vinculados à produção e pela duplicação das vagas de treinamento para bolsistas em radiologia intervencionista. O Japão e a Coreia do Sul expandem a crioablação com base no envelhecimento demográfico, enquanto a Austrália integra sistemas a laser em redes privadas, com as seguradoras direcionando os pacientes para ambientes ambulatoriais.

O restante da Ásia-Pacífico aproveita o reconhecimento mútuo da ASEAN, que reduz o tempo de registro de dispositivos de 24 para 9 meses. O reembolso da Indonésia desbloqueia o acesso para 230 milhões de cidadãos, mas paga 35% abaixo do custo do procedimento, levando a descontos de fornecedores de alto volume. As melhorias financiadas pelo Banco Asiático de Desenvolvimento no Vietnã visam dobrar a capacidade de ablação até 2028.

Cenário Competitivo

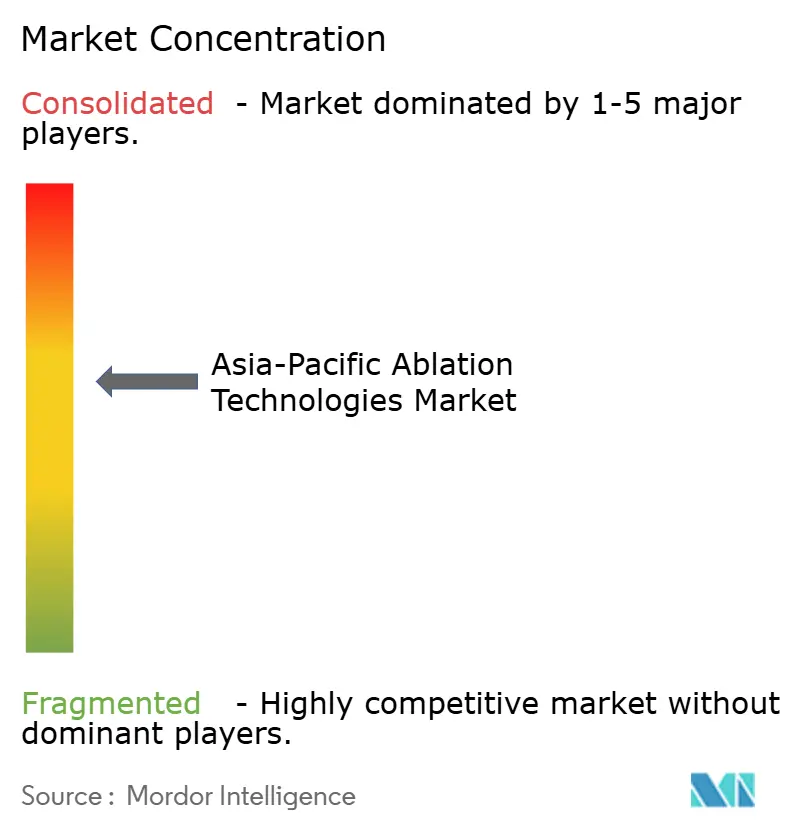

O mercado de tecnologias de ablação da Ásia-Pacífico permanece moderadamente fragmentado. As multinacionais — Boston Scientific, Abbott, Medtronic e Johnson & Johnson — detêm coletivamente cerca de 55% da receita graças a portfólios diversificados em cardiologia, oncologia e urologia. Empresas regionais como Chongqing Haifu, STARmed e RF Medical aproveitam vantagens de custo e distribuição local para vencer licitações na China e na Coreia do Sul. A Boston Scientific conquistou 23% das novas contas de FA japonesas em 2025 com o FARAPULSE, que fornece energia de campo pulsado não térmico e reduz lesões colaterais. A aprovação chinesa do PulseSelect da Medtronic em fevereiro de 2025 a posiciona para desafiar os incumbentes em um mercado de eletrofisiologia de 180.000 procedimentos. O cateter TactiFlex da Abbott, fabricado em Bangalore, é 25% mais barato do que os importados nas licitações indianas.

Os depósitos de patentes para navegação guiada por IA cresceram 34% em 2024-2025, liderados pelo mapeamento Carto 3 da Johnson & Johnson, que reduziu 22 minutos do tempo de procedimento na Coreia. Existe potencial de espaço em branco na ablação urológica, onde o Rezum da Boston Scientific e os sistemas transuretrais da Olympus atendem às populações masculinas envelhecidas no Japão e na Coreia do Sul. A consolidação está ganhando ritmo à medida que a aquisição da Vocera pela Stryker em 2024 incorpora software de fluxo de trabalho nas salas de ablação, e grupos de capital privado agrupam redes de centros cirúrgicos ambulatoriais para aumentar o poder de compra.

Líderes do Setor de Tecnologias de Ablação da Ásia-Pacífico

Abbott Laboratories

Boston Scientific Corporation

Medtronic PLC

Conmed Corporation

Olympus Corporation

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Novembro de 2025: A MicroPort EP lançou o PulseMagic TrueForce, um cateter de ablação por campo pulsado de uso único com detecção de pressão, na China, de acordo com a Administração Nacional de Produtos Médicos da China (NMPA).

- Julho de 2025: A Johnson & Johnson MedTech, uma das líderes globais no tratamento de arritmias cardíacas, lançou a Plataforma VARIPULSE na Ásia-Pacífico. A plataforma é utilizada para realizar procedimentos de ablação por cateter para fibrilação atrial (FA), um batimento cardíaco irregular e frequentemente acelerado causado por sinais elétricos extras e descoordenados nos átrios.

- Maio de 2024: A Medtronic lançou o sistema de ablação por campo pulsado PulseSelect no Japão, ampliando o alcance global da tecnologia comprovadamente segura e eficaz para o tratamento de pacientes com fibrilação atrial paroxística e persistente (FA).

Escopo do Relatório do Mercado de Tecnologias de Ablação da Ásia-Pacífico

De acordo com o escopo do relatório, a ablação geralmente se refere à remoção cirúrgica de uma parte do tecido biológico. Os dispositivos de ablação oferecem uma alternativa minimamente invasiva ao tratamento cirúrgico tradicional de cânceres de fígado, próstata, rim e pulmão.

O Mercado de Tecnologias de Ablação da Ásia-Pacífico é Segmentado por Tecnologia de Dispositivo (Dispositivos de Radiofrequência, Ablação a Laser/Luz, Dispositivos de Ultrassom, Dispositivos de Crioablação e Outros Dispositivos), Aplicação (Cirurgia Geral, Tratamento de Doenças Cardiovasculares, Tratamento do Câncer, Tratamento Oftalmológico, Tratamento Ginecológico, Tratamento Urológico, Cirurgia Cosmética e Outras Aplicações), Usuário Final (Hospitais, Centros Cirúrgicos Ambulatoriais e Outros Usuários Finais) e Geografia (China, Japão, Índia, Austrália, Coreia do Sul e Restante da Ásia-Pacífico). O relatório oferece o valor (em milhões de USD) para os segmentos acima.

| Ablação por Radiofrequência |

| Ablação por Micro-ondas |

| Ablação a Laser/Luz |

| Baseada em Ultrassom |

| Crioablação |

| Outros Dispositivos |

| Tratamento do Câncer |

| Tratamento de Doenças Cardiovasculares |

| Tratamento Oftalmológico |

| Tratamento Ginecológico |

| Tratamento Urológico |

| Cirurgia Cosmética |

| Outras Aplicações |

| Hospitais |

| Centros Cirúrgicos Ambulatoriais |

| Outros Usuários Finais |

| China |

| Japão |

| Índia |

| Coreia do Sul |

| Austrália |

| Restante da Ásia-Pacífico |

| Por Tecnologia de Dispositivo | Ablação por Radiofrequência |

| Ablação por Micro-ondas | |

| Ablação a Laser/Luz | |

| Baseada em Ultrassom | |

| Crioablação | |

| Outros Dispositivos | |

| Por Aplicação | Tratamento do Câncer |

| Tratamento de Doenças Cardiovasculares | |

| Tratamento Oftalmológico | |

| Tratamento Ginecológico | |

| Tratamento Urológico | |

| Cirurgia Cosmética | |

| Outras Aplicações | |

| Por Usuário Final | Hospitais |

| Centros Cirúrgicos Ambulatoriais | |

| Outros Usuários Finais | |

| Geografia | China |

| Japão | |

| Índia | |

| Coreia do Sul | |

| Austrália | |

| Restante da Ásia-Pacífico |

Principais Perguntas Respondidas no Relatório

Qual receita está prevista para as tecnologias de ablação da Ásia-Pacífico até 2031?

As vendas estão projetadas para atingir USD 2,02 bilhões até 2031, crescendo a um CAGR de 13,33% a partir de 2026.

Qual tecnologia de dispositivo deve crescer mais rapidamente até 2031?

A ablação por micro-ondas está definida para expandir a um CAGR de 13,65%, superando os sistemas de radiofrequência.

Qual foi a participação da China nas vendas regionais de ablação em 2025?

A China respondeu por 34,32% da receita da Ásia-Pacífico em 2025.

Por que os centros cirúrgicos ambulatoriais estão ganhando volumes de procedimentos?

Pagadores e pacientes buscam custos mais baixos e recuperação mais rápida, impulsionando um CAGR de 14,22% para os volumes de ablação em centros cirúrgicos ambulatoriais até 2031.

Qual aplicação clínica gera atualmente a maior receita?

O tratamento do câncer lidera, contribuindo com 38,22% das vendas de 2025.

Qual é a principal barreira que retarda a adoção nos hospitais do Sudeste Asiático de menor renda?

Os altos custos de equipamentos de capital e consumíveis sobrecarregam os orçamentos sob esquemas de reembolso capitados.

Página atualizada pela última vez em: