Tamanho e Participação do Mercado de Ferramentas de Modelagem de Ameaças

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 1.48 Bilhões de dólares |

| Tamanho do Mercado (2031) | 2.97 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 14.89% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Ferramentas de Modelagem de Ameaças por Mordor Intelligence

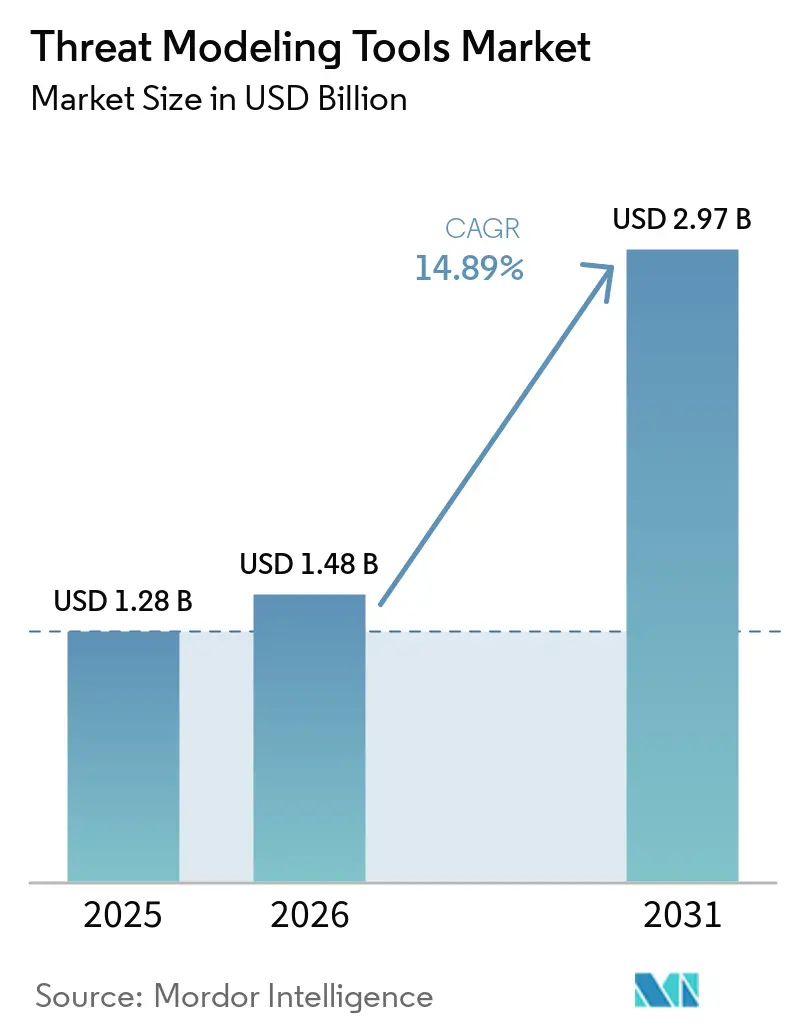

O tamanho do mercado de ferramentas de modelagem de ameaças foi avaliado em USD 1,28 bilhão em 2025 e estima-se que cresça de USD 1,48 bilhão em 2026 para atingir USD 2,97 bilhões até 2031, a um CAGR de 14,89% durante o período de previsão (2026-2031). Os prazos regulatórios na União Europeia e nos Estados Unidos estão encurtando os ciclos de adoção, de modo que as aquisições estão migrando de consultorias periódicas para assinaturas anuais de plataformas. As empresas estão incorporando a modelagem de ameaças mais cedo nos fluxos de trabalho de desenvolvimento de software para satisfazer cláusulas de autoatestação, o que está acelerando a demanda por soluções contínuas e prontas para automação. Pipelines nativos de nuvem, crescente maturidade em DevSecOps e um aumento acentuado em explorações de cadeias de fornecimento de software estão sustentando uma expansão de dois dígitos, mesmo com os gastos em outras categorias de segurança de aplicações estabilizando. A intensidade competitiva está aumentando à medida que os fornecedores adicionam descoberta orientada por inteligência artificial e validação de modelos em tempo real para se diferenciar, enquanto compradores que antes preferiam auditorias locais agora priorizam integrações com sistemas de integração contínua e implantação contínua para reduzir o tempo do ciclo de remediação.

Principais Conclusões do Relatório

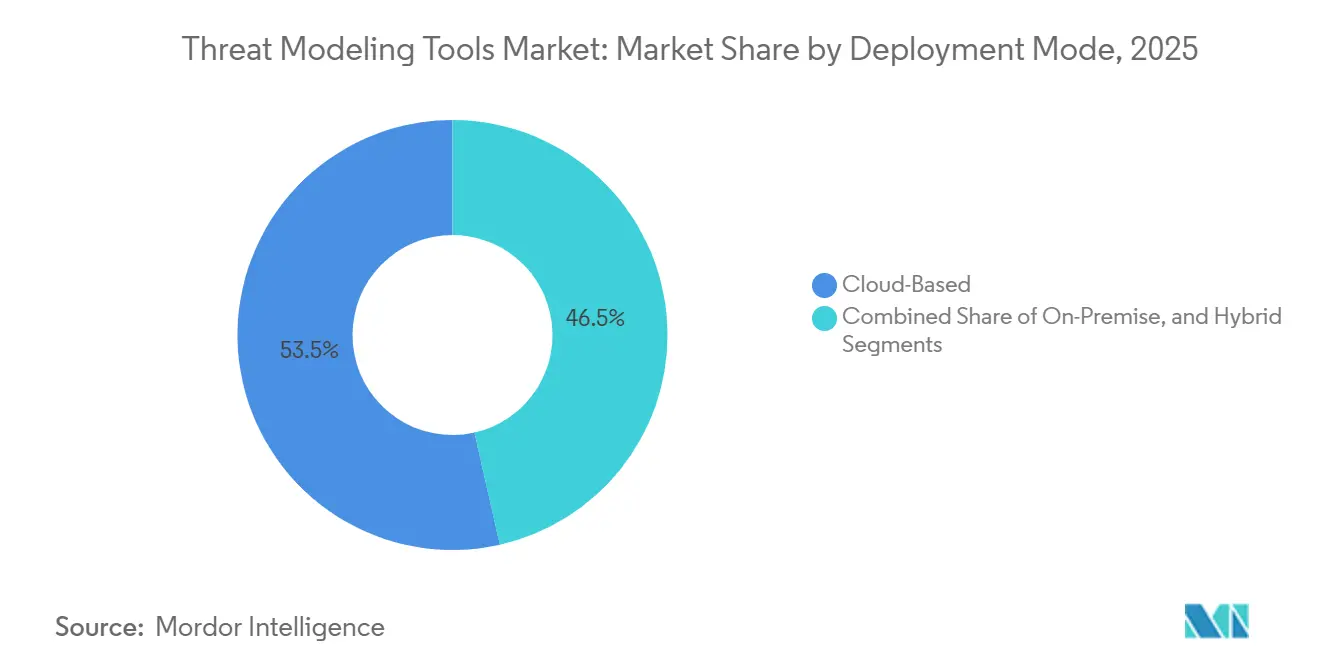

- Por modo de implantação, a entrega baseada em nuvem capturou 53,52% da receita de 2025 do mercado de ferramentas de modelagem de ameaças, enquanto a implantação híbrida está projetada para avançar a um CAGR de 15,44% até 2031, refletindo a tendência dos setores regulados de equilibrar soberania e agilidade.

- Por tipo de ferramenta, as plataformas comerciais empresariais lideraram com 43,41% da participação do mercado de ferramentas de modelagem de ameaças em 2025, enquanto as ferramentas de ameaça como código e de linha de comando têm previsão de registrar um CAGR de 15,32% até 2031.

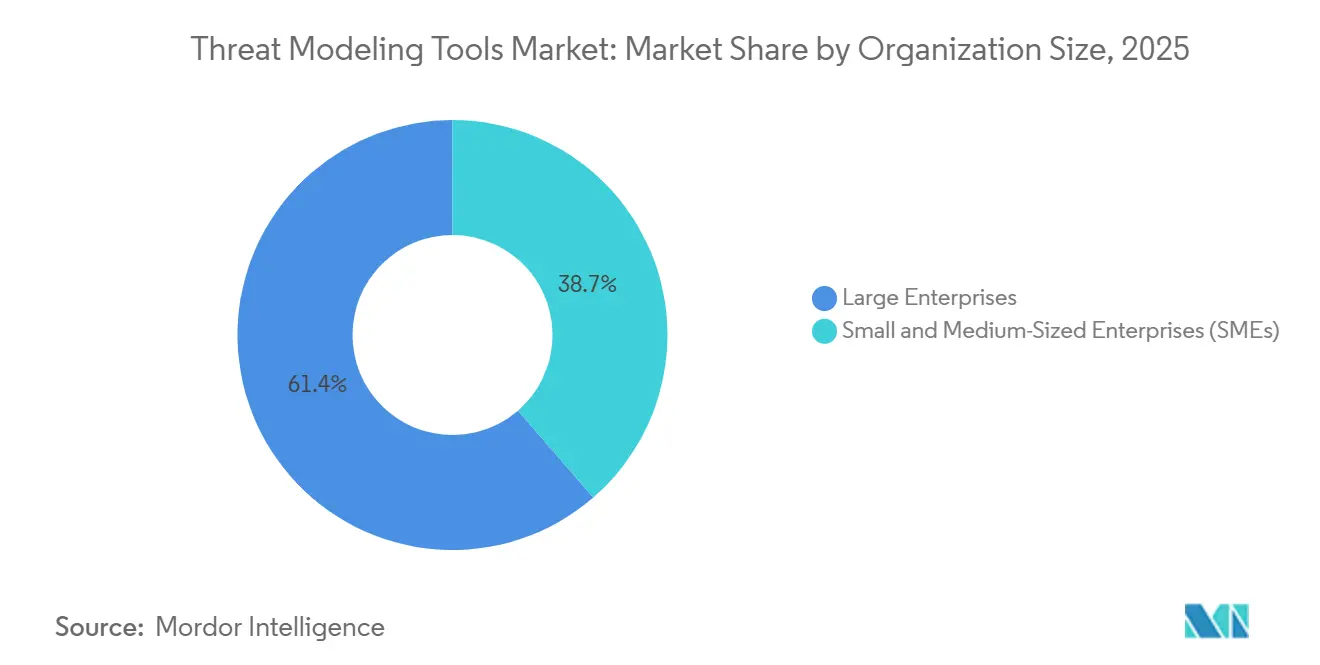

- Por tamanho de organização, as grandes empresas geraram 61,35% das vendas de 2025 do mercado de ferramentas de modelagem de ameaças, mas as PMEs devem expandir a um CAGR de 16,02% à medida que as cláusulas regulatórias de repasse alcançam fornecedores menores.

- Por vertical de usuário final, tecnologia da informação e telecomunicações detiveram 27,40% do tamanho do mercado de ferramentas de modelagem de ameaças em 2025, enquanto saúde e ciências da vida estão posicionadas para crescer a um CAGR de 15,97% impulsionadas pela modernização motivada por ransomware.

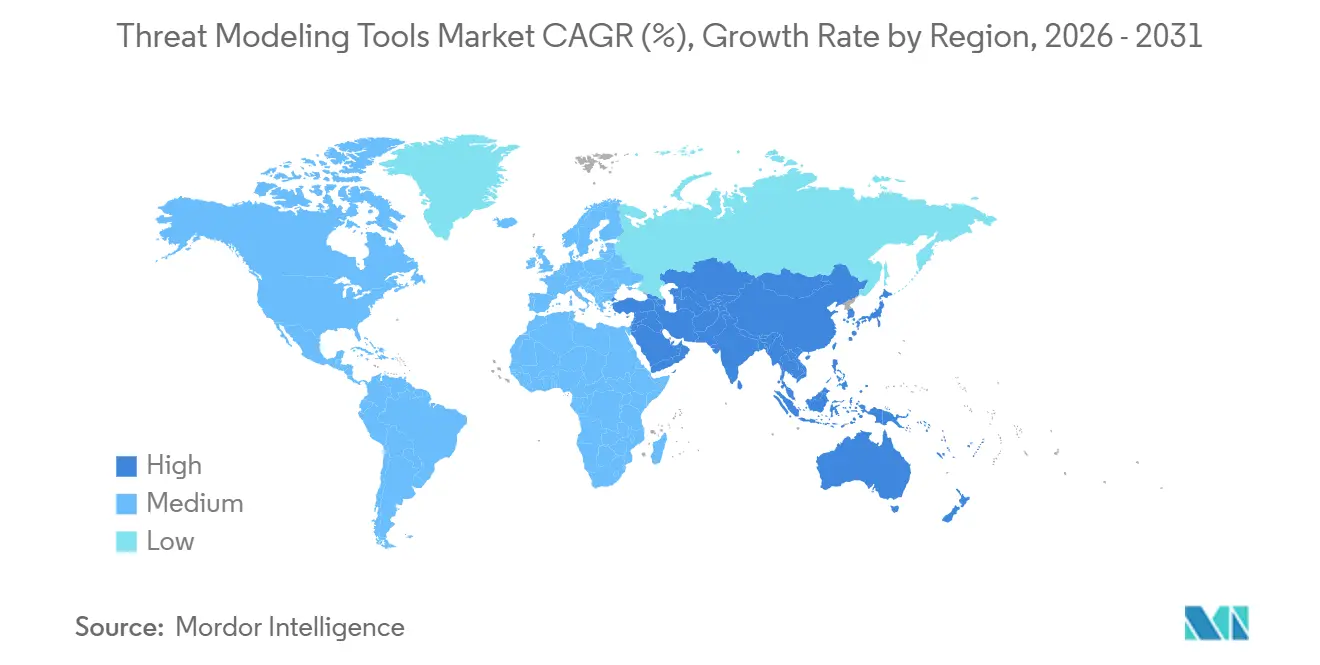

- Por geografia, a América do Norte comandou 39,11% da receita de 2025 do mercado de ferramentas de modelagem de ameaças, enquanto a Ásia-Pacífico está pronta para crescer a um CAGR de 16,13% em meio a novos estatutos de cibersegurança na China, Índia e Japão.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Ferramentas de Modelagem de Ameaças

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescimento dos Mandatos Regulatórios para o Desenvolvimento Seguro de Software | +3.2% | Global com aplicação antecipada na UE e América do Norte | Curto prazo (≤ 2 anos) |

| Aumento de Ataques Cibernéticos Direcionados a Cadeias de Fornecimento de Software | +2.8% | Global | Curto prazo (≤ 2 anos) |

| Adoção de Segurança Shift-Left em Pipelines DevSecOps | +2.5% | América do Norte e UE como núcleo, expandindo para APAC | Médio prazo (2-4 anos) |

| Integração Crescente com Plataformas de Geração de Código Orientadas por IA | +2.1% | Global, concentrado em centros tecnológicos da América do Norte e APAC | Médio prazo (2-4 anos) |

| Aumento da Demanda por Modelagem de Ameaças em Infraestrutura como Código | +1.8% | Global, liderado por adotantes nativos de nuvem | Médio prazo (2-4 anos) |

| Adoção de Padrões de Modelagem de Ameaças em Sistemas IoT de Segurança Crítica | +1.4% | Clusters de manufatura da UE e APAC, setor automotivo da América do Norte | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Crescimento dos Mandatos Regulatórios para o Desenvolvimento Seguro de Software

Os governos estão convertendo boas práticas voluntárias em critérios de aquisição vinculantes. A Lei de Resiliência Cibernética da União Europeia obriga os fabricantes de produtos digitais a documentar modelos de ameaças ao longo do ciclo de vida do produto, com aplicação plena prevista para setembro de 2027. Nos Estados Unidos, a Ordem Executiva 14144 obriga os fornecedores de software federal a se autoatestarem em conformidade com o Quadro de Desenvolvimento Seguro de Software do NIST, elevando a modelagem de ameaças a um requisito de base. O projeto de Lei do Marco Legal de Cibersegurança do Brasil criaria uma autoridade nacional com poderes para barrar fornecedores não conformes de contratos públicos. Os Controles de Cibersegurança para Infraestrutura Nacional Não Crítica da Arábia Saudita estendem avaliações obrigatórias de ameaças a empresas com apenas seis funcionários. Esses estatutos coletivamente ampliam a base endereçável orientada por conformidade para o mercado de ferramentas de modelagem de ameaças.

Aumento de Ataques Cibernéticos Direcionados a Cadeias de Fornecimento de Software

Incidentes de alto perfil provam que os controles de perímetro não conseguem conter riscos de dependências transitivas. Em março de 2026, atacantes instalaram uma porta dos fundos no pacote npm axios, coletando credenciais de mais de 18.000 repositórios downstream. A campanha TeamPCP explorou artefatos Python trojanizados para comprometer sistemas de build em múltiplos setores. A violação da Change Healthcare em fevereiro de 2024, desencadeada por credenciais de terceiros comprometidas, interrompeu o processamento de prescrições para mais de 100 milhões de pacientes. Esses eventos estão levando as empresas a adotar plataformas que mapeiam dependências, geram árvores de ataque e validam mitigações continuamente, impulsionando assim o crescimento do mercado de ferramentas de modelagem de ameaças.

Adoção de Segurança Shift-Left em Pipelines DevSecOps

Organizações que praticam sprints de duas semanas estão incorporando a modelagem de ameaças no refinamento do backlog para reduzir o tempo de retrabalho. A Amazon Web Services lançou o ThreatForest em 2026, um projeto de código aberto que usa agentes autônomos para escanear código, construir grafos de ataque e sugerir mitigações em minutos.[1]AWS Samples, "ThreatForest Agentic Attack Tree Generator," AWS.AMAZON.COM A Cisco combinou seu modelo de linguagem Foundation-Sec-8B-1.1-Instruct com o Splunk AI Assistant para traduzir alertas em contexto MITRE ATT&CK e etapas de remediação. Snyk, Codacy e Cycode agora identificam padrões de código gerado por IA inseguros dentro dos ambientes de desenvolvimento. Essas integrações encurtam os ciclos de feedback e tornam a modelagem de ameaças contínua economicamente viável, reforçando a demanda no mercado de ferramentas de modelagem de ameaças.

Integração Crescente com Plataformas de Geração de Código Orientadas por IA

Os assistentes de codificação de IA generativa introduzem novas classes de vulnerabilidades e um volume sem precedentes de código que requer revisão. Estudos mostram que grandes modelos de linguagem podem replicar padrões inseguros, como credenciais codificadas diretamente e injeção de SQL.[2]OpenAI, "Codex Security," OPENAI.COM Ferramentas como o Snyk Studio combinam análise estática com conselhos de remediação baseados em modelos de linguagem, fornecendo aos desenvolvedores correções com consciência de ameaças em tempo real. O Quadro de Ética em IA da Arábia Saudita exige integridade e transparência dos modelos, estimulando solicitações de modelos de ameaças que abordem cenários de envenenamento de dados e entradas adversariais. À medida que as empresas modelam pipelines de aprendizado de máquina ao lado de aplicações tradicionais, os fornecedores de plataformas estão ampliando a cobertura, expandindo ainda mais o mercado de ferramentas de modelagem de ameaças.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Falta de Profissionais Qualificados em Modelagem de Ameaças | -1.2% | Global, aguda em APAC e Oriente Médio | Curto prazo (≤ 2 anos) |

| Altos Custos Iniciais de Configuração e Integração | -0.9% | Global, especialmente PMEs | Médio prazo (2-4 anos) |

| Suporte Limitado para Arquiteturas Emergentes de Computação de Borda | -0.6% | Global, setores industrial e de telecomunicações | Longo prazo (≥ 4 anos) |

| Alternativas de Código Aberto Fragmentadas Diluindo a Adoção Comercial | -0.5% | Global | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Falta de Profissionais Qualificados em Modelagem de Ameaças

A lacuna global de talentos em cibersegurança supera 3,5 milhões de vagas, e os profissionais capazes de traduzir projetos de sistemas em árvores de ataque são ainda mais raros. Empregadores da região do Golfo relatam que 87% têm dificuldade em contratar pessoal qualificado, levando a Arábia Saudita a lançar programas que visam treinar 20.000 especialistas até 2030. Como a automação de plataformas não pode substituir completamente o julgamento especializado, a escassez de pessoal reduz a velocidade de adoção, especialmente em ambientes complexos de tecnologia operacional, limitando a penetração do mercado de ferramentas de modelagem de ameaças.

Altos Custos Iniciais de Configuração e Integração

Empresas com monólitos não documentados precisam realizar descoberta de ativos, mapeamento de APIs e reengenharia de processos antes que a modelagem de ameaças produza valor. A Resolução 538/2025 do Banco Central do Brasil obriga os bancos a modelar fluxos de autenticação e isolar os sistemas de pagamento PIX, mas a implementação exige investimentos de vários trimestres em ferramentas e treinamento. As pequenas empresas enfrentam custos proporcionalmente mais altos e frequentemente carecem de pessoal de segurança em tempo integral, de modo que muitas adiam a compra de plataformas ou adotam apenas edições freemium, limitando a expansão da receita de curto prazo para o mercado de ferramentas de modelagem de ameaças.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Modo de Implantação: Modelos Híbridos Equilibram Controle e Flexibilidade

As instalações híbridas estão projetadas para crescer a um CAGR de 15,44% até 2031, à medida que entidades reguladas combinam a custódia de dados local com a escalabilidade da nuvem. Embora a entrega em nuvem tenha detido 53,52% da participação do mercado de ferramentas de modelagem de ameaças em 2025, as regras de soberania nacional na Arábia Saudita e nos Emirados Árabes Unidos estão direcionando as cargas de trabalho para configurações de nuvem soberana que ainda dependem de análises remotas. O tamanho do mercado de ferramentas de modelagem de ameaças está, consequentemente, migrando para fornecedores que sincronizam modelos entre ambientes sem duplicar dados.

A demanda híbrida é reforçada pela adoção de múltiplas nuvens, onde os ativos residem em AWS, Azure e Google Cloud, mas devem ser avaliados por meio de uma única perspectiva de risco. O portfólio ancorado no Splunk da Cisco permite análises federadas entre o Amazon S3 e armazenamentos de logs locais, ilustrando como os fornecedores capturam gastos quando as empresas se recusam a centralizar a telemetria sensível. Assim, as capacidades híbridas estão se tornando um item de verificação de fato em grandes licitações, sustentando o impulso para o mercado de ferramentas de modelagem de ameaças.

Por Tipo de Ferramenta: Ameaça Declarativa como Código Encontra a Entrega Contínua

As suítes comerciais empresariais mantiveram 43,41% de participação na receita em 2025, devido a mecanismos de políticas, painéis visuais e trilhas de auditoria, mas enfrentam erosão rápida por parte de produtos de ameaça como código que se encaixam diretamente nos fluxos de trabalho do Git. O tamanho do mercado de ferramentas de modelagem de ameaças para ameaça como código está se expandindo porque as equipes de segurança preferem definições em YAML ou JSON que evoluem com as solicitações de pull, alinhando a governança ao ritmo das versões de infraestrutura como código.

Iniciativas de código aberto como Threagile e OWASP Threat Dragon reduzem o atrito experimental, especialmente para PMEs, enquanto as ofertas pagas se diferenciam por meio de grafos de ataque probabilísticos e pontuação de risco quantitativa.[3]Threagile, "Open-Source Threat Modeling," THREAGILE.IO Ferramentas de simulação como o securiCAD modelam falhas em cascata em redes convergidas de tecnologia da informação e tecnologia operacional, abordando lacunas que produtos genéricos de diagramação não conseguem. Essa variedade mantém o mercado de ferramentas de modelagem de ameaças moderadamente fragmentado, mas altamente inovador.

Por Tamanho de Organização: Repasse Regulatório Acende a Demanda das PMEs

As grandes empresas responderam por 61,35% da receita em 2025 devido à maturidade existente em DevSecOps, mas as PMEs as superarão com um CAGR de 16,02%. As cláusulas de cadeia de fornecimento agora exigem que até fornecedores de software com seis pessoas apresentem modelos de ameaças documentados, empurrando as empresas menores para ferramentas de baixo custo ou de código aberto. Embora a participação do mercado de ferramentas de modelagem de ameaças ainda se incline para grandes compradores, as ofertas de serviços gerenciados em pacote e os incentivos financeiros, como o fundo de segurança pública planejado pelo Brasil, estão nivelando o campo.

As PMEs, no entanto, enfrentam escassez de habilidades, de modo que os fornecedores que incorporam fluxos de trabalho guiados e descoberta automatizada ganham tração. As camadas freemium funcionam como veículos de expansão progressiva, convertendo-se em assinaturas pagas assim que os auditores de conformidade exigem relatórios granulares ou acesso baseado em funções. Essa dinâmica de upsell amplia o mercado de ferramentas de modelagem de ameaças.

Por Vertical de Usuário Final: Saúde Converge Segurança do Paciente e Higiene Cibernética

Tecnologia da informação e telecomunicações detiveram 27,40% das vendas de 2025, refletindo ciclos de desenvolvimento seguro de longa data. No entanto, a saúde registrará o CAGR mais rápido de 15,97% à medida que as interrupções causadas por ransomware elevam os riscos ao atendimento ao paciente e os reguladores reforçam as orientações da HIPAA. O tamanho do mercado de ferramentas de modelagem de ameaças atribuível à saúde, portanto, aumenta acentuadamente à medida que os hospitais modelam fluxos de dados de terceiros e firmware de dispositivos médicos.

O crescimento dos serviços financeiros é impulsionado por resoluções que exigem o isolamento de pagamentos em tempo real e testes anuais de intrusão, levando os bancos a incorporar a modelagem de ameaças em estruturas de gestão de riscos. Manufatura, energia e serviços públicos adotam plataformas que integram bibliotecas de sistemas de controle industrial, enquanto agências governamentais e de defesa enfatizam a confiança zero e a validação da cadeia de fornecimento. Juntos, esses segmentos diversificam os fluxos de receita em todo o mercado de ferramentas de modelagem de ameaças.

Análise Geográfica

A América do Norte liderou a receita com 39,11% em 2025, sustentada por formulários obrigatórios de autoatestação federal que listam a modelagem de ameaças como pré-requisito. A maioria dos principais fornecedores tem sede nos Estados Unidos, criando um denso ecossistema local de parceiros e consultores que acelera a implantação de plataformas. A Lei de Proteção de Sistemas Cibernéticos Críticos do Canadá estende obrigações semelhantes a operadores de telecomunicações e energia, ampliando a demanda regional.[4]Governo do Canadá, "Lei de Proteção de Sistemas Cibernéticos Críticos," CANADA.CA

A Europa segue com ampla adoção após a entrada em vigor da Lei de Resiliência Cibernética. Fabricantes automotivos, industriais e de eletrônicos de consumo na Alemanha, França e Itália agora consideram a modelagem de ameaças inegociável ao colocar produtos no mercado europeu. Os prazos de avaliação de conformidade para 2027 estão impulsionando acordos de plataforma de vários anos, contribuindo com receita substancial para o mercado de ferramentas de modelagem de ameaças.

A Ásia-Pacífico é o território de crescimento mais rápido com um CAGR de 16,13%. A China alterou sua Lei de Cibersegurança para impor revisões de desenvolvimento seguro a fornecedores que atendem infraestruturas críticas, a Lei de Proteção de Dados Pessoais Digitais da Índia exige avaliações de risco para fiduciários de dados, e a reformulada Estratégia de Cibersegurança do Japão enfatiza a garantia da cadeia de fornecimento. Coletivamente, essas diretrizes abrem grandes pools endereçáveis para provedores fluentes nos dialetos de conformidade locais.

A região do Oriente Médio e África está emergindo como uma vitrine de nuvem híbrida. O investimento de SAR 203 milhões (USD 54,10 milhões) da Arábia Saudita no DSShield e o novo licenciamento para centros de operações de segurança gerenciados demonstram o compromisso nacional com a expertise local, enquanto os Emirados Árabes Unidos destinaram mais de USD 2 bilhões para cibersegurança em seu orçamento atual. A América do Sul está seguindo o mesmo caminho: a Resolução 538/2025 do Brasil e o projeto de lei de cibersegurança pendente institucionalizam a modelagem de ameaças para sistemas financeiros e do setor público, empurrando o mercado de ferramentas de modelagem de ameaças para novos territórios.

Cenário Competitivo

O mercado de ferramentas de modelagem de ameaças permanece moderadamente fragmentado. Especialistas de nicho como ThreatModeler Software, IriusRisk e Security Compass competem com gigantes de plataformas como Microsoft, Amazon Web Services e Cisco. A aquisição de USD 28 bilhões da Splunk pela Cisco em 2024 e a subsequente aquisição da SnapAttack em 2025 ilustram o apetite por observabilidade de ponta a ponta aliada à modelagem de ameaças.

A inovação se concentra em torno do aprimoramento por inteligência artificial. O ThreatForest de código aberto da AWS demonstra a geração autônoma de árvores de ataque, enquanto o modelo Foundation-Sec-8B-1.1-Instruct da Cisco acelera a triagem de alertas e o mapeamento MITRE ATT&CK. Os participantes de código aberto OWASP Threat Dragon e Threagile ganham reconhecimento entre os desenvolvedores, forçando os fornecedores comerciais a oferecer camadas gratuitas ou plug-ins para defender sua participação.

As oportunidades de espaço em branco incluem a modelagem de ameaças em tecnologia operacional, onde os grafos de ataque probabilísticos do securiCAD superam as ferramentas genéricas centradas em TI. Os fornecedores também correm para abordar os riscos de sistemas de IA, incorporando módulos que mapeiam caminhos de envenenamento de dados ou entradas adversariais. Os preços estão migrando de baseados em assentos para baseados em uso, alinhando-se com os gatilhos de integração contínua e reforçando a fidelidade das assinaturas em todo o mercado de ferramentas de modelagem de ameaças.

Líderes do Setor de Ferramentas de Modelagem de Ameaças

ThreatModeler Software Inc.

IriusRisk Limited

Security Compass Inc.

Aristiun Inc.

Microsoft Corporation

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Janeiro de 2026: A ThreatModeler adquiriu a IriusRisk para criar uma plataforma integrada de modelagem de ameaças orientada por IA, focada no desenvolvimento de software seguro por design. A transação também incluiu suporte de investimento da Invictus Growth Partners e da Paladin Capital Group.

- Outubro de 2025: A Amazon Web Services lançou o ThreatComposer Cloud, um serviço totalmente gerenciado que traduz modelos AWS CloudFormation e Terraform em modelos de ameaças continuamente atualizados.

- Agosto de 2025: A IriusRisk adquiriu a Conviso AppSec, com sede no Brasil, para expandir sua presença na América Latina e integrar recursos avançados de modelagem de ameaças centrados em código.

- Maio de 2025: A OWASP lançou a Metodologia de Modelagem de Ameaças v2.0, padronizando orientações sobre análise de exposição de sistemas de IA e mapeamento de infraestrutura como código.

Escopo do Relatório do Mercado Global de Ferramentas de Modelagem de Ameaças

O mercado de ferramentas de modelagem de ameaças compreende plataformas de software e estruturas projetadas para identificar, avaliar, visualizar e mitigar riscos de cibersegurança durante o desenvolvimento de aplicações, o design de infraestrutura e o planejamento de arquitetura de sistemas. Essas ferramentas apoiam práticas de segurança por design, permitindo que as organizações detectem caminhos de ataque potenciais, modelem cenários de ameaças, priorizem vulnerabilidades e fortaleçam os controles de segurança em ambientes de nuvem, local, híbrido e DevSecOps. O crescimento do mercado é impulsionado pelo aumento das ameaças cibernéticas, pelos crescentes requisitos de conformidade regulatória, pela acelerada adoção da nuvem e pela integração da segurança mais cedo no ciclo de vida do desenvolvimento de software.

O Relatório do Mercado de Ferramentas de Modelagem de Ameaças é segmentado por Modo de Implantação (Baseado em Nuvem, Local e Híbrido), Tipo de Ferramenta (Plataformas Comerciais Empresariais, Edições de Código Aberto/Comunitárias, Ferramentas de Ameaça como Código/CLI, Ferramentas Centradas em Diagramação e Ferramentas de Simulação e Grafo de Ataque), Tamanho da Organização (Grandes Empresas e Pequenas e Médias Empresas (PMEs)), Vertical de Usuário Final (BFSI, TI e Telecomunicações, Saúde e Ciências da Vida, Governo e Defesa, Varejo e Comércio Eletrônico, Energia e Serviços Públicos, Manufatura e Outros Verticais de Usuário Final) e Geografia (América do Norte (Estados Unidos, Canadá e México), Europa (Alemanha, Reino Unido, França, Itália e Restante da Europa), Ásia-Pacífico (China, Japão, Índia, Coreia do Sul, Austrália e Restante da Ásia-Pacífico), Oriente Médio e África (Oriente Médio (Arábia Saudita, Emirados Árabes Unidos e Restante do Oriente Médio) e África (África do Sul, Egito e Restante da África)) e América do Sul (Brasil, Argentina e Restante da América do Sul)). As previsões de mercado são fornecidas em termos de valor (USD).

| Baseado em Nuvem |

| Local |

| Híbrido |

| Plataformas Comerciais Empresariais |

| Edições de Código Aberto / Comunitárias |

| Ferramentas de Ameaça como Código / CLI |

| Ferramentas Centradas em Diagramação |

| Ferramentas de Simulação e Grafo de Ataque |

| Grandes Empresas |

| Pequenas e Médias Empresas (PMEs) |

| BFSI |

| TI e Telecomunicações |

| Saúde e Ciências da Vida |

| Governo e Defesa |

| Varejo e Comércio Eletrônico |

| Energia e Serviços Públicos |

| Manufatura |

| Outros Verticais de Usuário Final |

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| Austrália | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | Oriente Médio | Arábia Saudita |

| Emirados Árabes Unidos | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Egito | ||

| Restante da África | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Por Modo de Implantação | Baseado em Nuvem | ||

| Local | |||

| Híbrido | |||

| Por Tipo de Ferramenta | Plataformas Comerciais Empresariais | ||

| Edições de Código Aberto / Comunitárias | |||

| Ferramentas de Ameaça como Código / CLI | |||

| Ferramentas Centradas em Diagramação | |||

| Ferramentas de Simulação e Grafo de Ataque | |||

| Por Tamanho de Organização | Grandes Empresas | ||

| Pequenas e Médias Empresas (PMEs) | |||

| Por Vertical de Usuário Final | BFSI | ||

| TI e Telecomunicações | |||

| Saúde e Ciências da Vida | |||

| Governo e Defesa | |||

| Varejo e Comércio Eletrônico | |||

| Energia e Serviços Públicos | |||

| Manufatura | |||

| Outros Verticais de Usuário Final | |||

| Por Geografia | América do Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| Europa | Alemanha | ||

| Reino Unido | |||

| França | |||

| Itália | |||

| Restante da Europa | |||

| Ásia-Pacífico | China | ||

| Japão | |||

| Índia | |||

| Coreia do Sul | |||

| Austrália | |||

| Restante da Ásia-Pacífico | |||

| Oriente Médio e África | Oriente Médio | Arábia Saudita | |

| Emirados Árabes Unidos | |||

| Restante do Oriente Médio | |||

| África | África do Sul | ||

| Egito | |||

| Restante da África | |||

| América do Sul | Brasil | ||

| Argentina | |||

| Restante da América do Sul | |||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do mercado de ferramentas de modelagem de ameaças e com que rapidez está crescendo?

O tamanho do mercado de ferramentas de modelagem de ameaças atingiu USD 1,48 bilhão em 2026 e está projetado para subir para USD 2,97 bilhões até 2031 a um CAGR de 14,89%, de acordo com a Mordor Intelligence.

Qual modelo de implantação está se expandindo mais rapidamente na adoção de modelagem de ameaças?

A implantação híbrida está crescendo mais rapidamente, com previsão de registrar um CAGR de 15,44% entre 2026 e 2031, à medida que as organizações equilibram a escalabilidade da nuvem com as obrigações de soberania de dados.

Por que as organizações de saúde estão acelerando os investimentos em modelagem de ameaças?

As interrupções causadas por ransomware nos sistemas de atendimento ao paciente e as novas orientações da HIPAA sobre fluxos de dados de terceiros estão levando as empresas de saúde e ciências da vida a adotar a modelagem contínua, impulsionando um CAGR de 15,97% para o segmento.

Como as ferramentas de geração de código por IA estão afetando os requisitos de modelagem de ameaças?

Os assistentes de codificação de IA generativa introduzem novas classes de vulnerabilidades e vastos volumes de código, de modo que as plataformas agora se integram com ambientes de desenvolvimento integrado para sinalizar padrões inseguros durante a codificação.

Qual lacuna de habilidades está restringindo o crescimento do mercado?

A escassez de profissionais interdisciplinares capazes de traduzir arquiteturas de sistemas em árvores de ataque está limitando a adoção, especialmente em APAC e no Oriente Médio, impulsionando iniciativas de automação e treinamento.

Quais regiões oferecerão o maior potencial de crescimento futuro?

Espera-se que a Ásia-Pacífico registre o CAGR mais rápido de 16,13% até 2031, à medida que China, Índia, Japão e Coreia do Sul aplicam mandatos de desenvolvimento seguro que incorporam a modelagem de ameaças em fluxos de trabalho de aquisição e conformidade.

Página atualizada pela última vez em: