Tamanho e Participação do Mercado de Gestão de Ameaças Internas

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

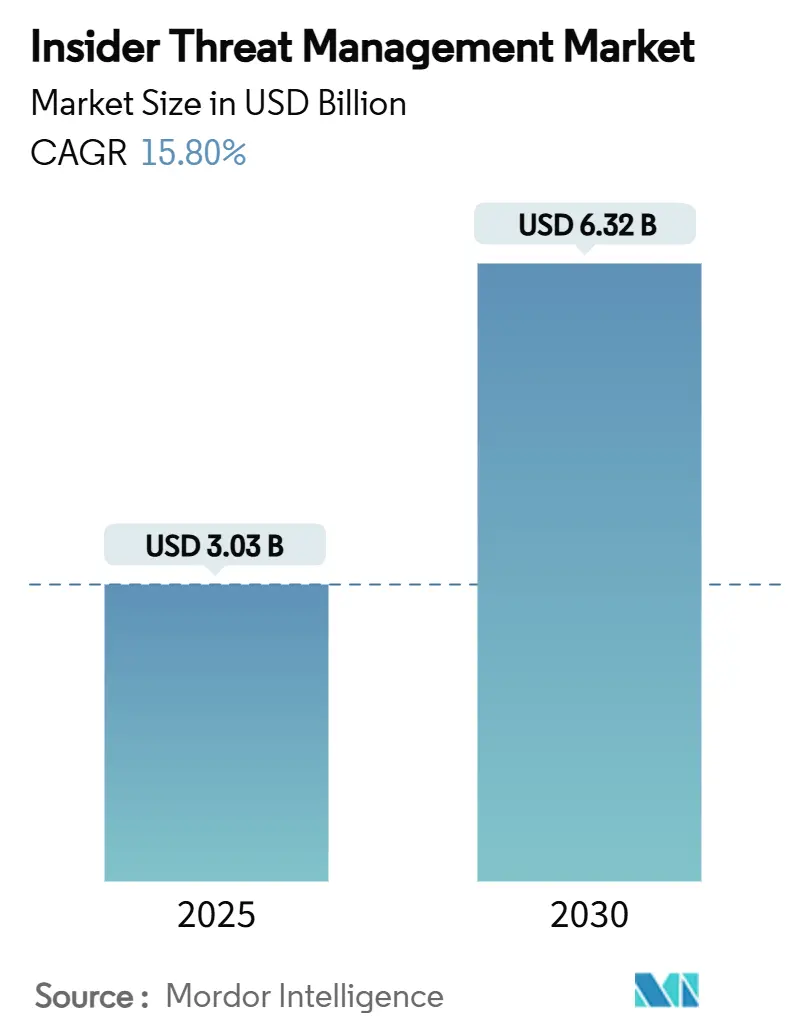

| Tamanho do Mercado (2025) | 3.03 Bilhões de dólares |

| Tamanho do Mercado (2030) | 6.32 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 15.80% CAGR |

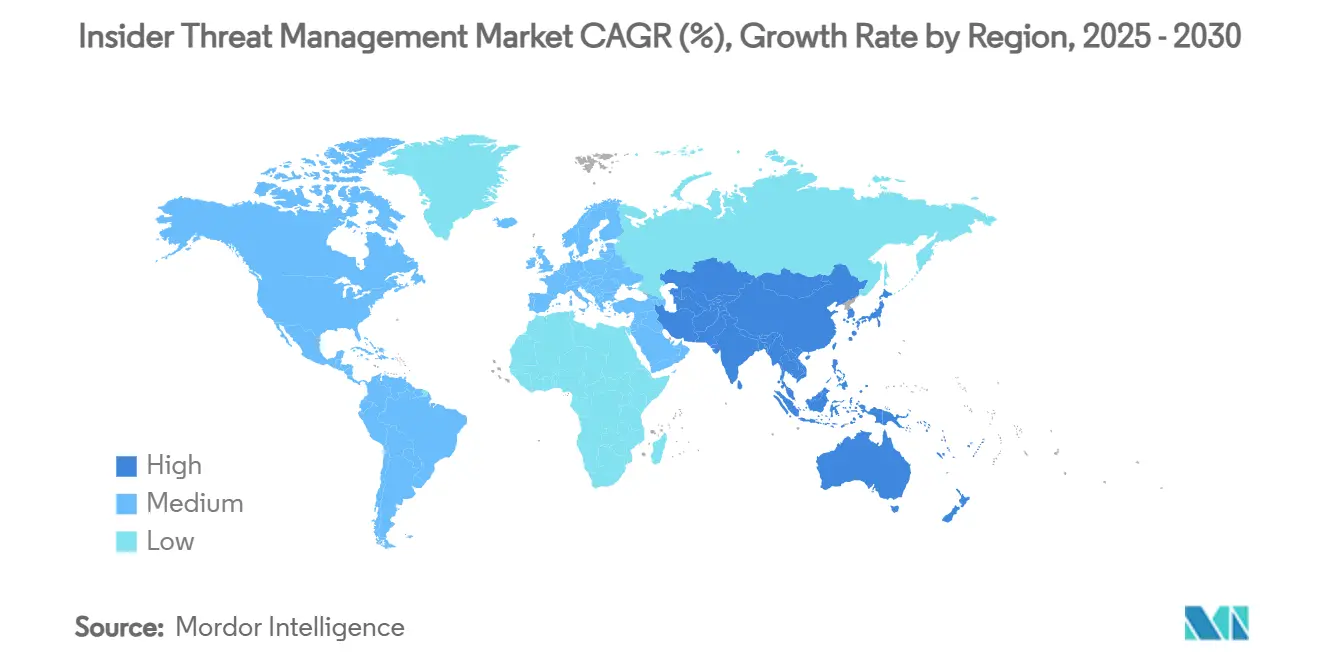

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

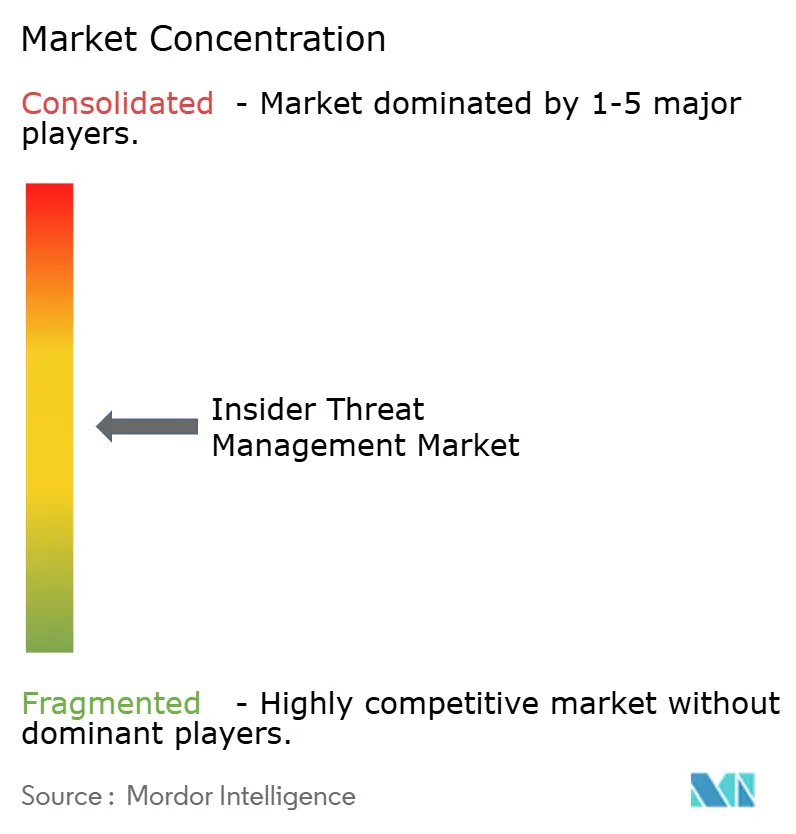

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Gestão de Ameaças Internas por Mordor Intelligence

O tamanho do Mercado de Gestão de Ameaças Internas é estimado em USD 3,03 bilhões em 2025, e espera-se que atinja USD 6,32 bilhões até 2030, a um CAGR de 15,80% durante o período de previsão (2025-2030). A demanda acelera à medida que as empresas reconhecem que as defesas centradas no perímetro não conseguem impedir o uso indevido de credenciais, a exfiltração de dados e a sabotagem originada de usuários confiáveis. O crescimento é reforçado por legislações de privacidade rigorosas, maior foco do conselho de administração na gestão de riscos e crescentes exigências de ciberseguro para controles centrados no usuário. O investimento em análise comportamental baseada em inteligência artificial está elevando a precisão da detecção enquanto reduz a carga de trabalho dos analistas. O financiamento de capital de risco e os mandatos de confiança zero do setor público estão expandindo ainda mais o mercado de gestão de ameaças internas, ampliando a adoção para além dos setores altamente regulamentados.

Principais Conclusões do Relatório

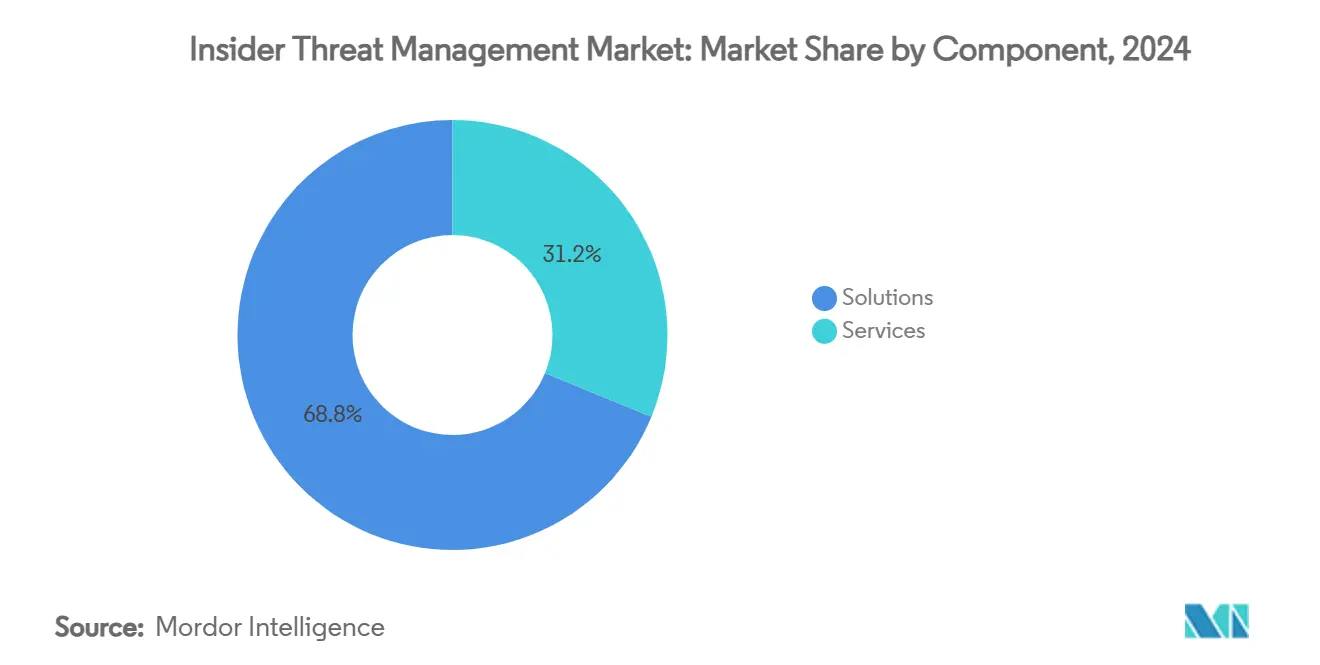

- Por componente, as soluções representaram 68,8% da participação do mercado de gestão de ameaças internas em 2024, enquanto os serviços avançam a um CAGR de 17,6% até 2030.

- Por modo de implantação, a nuvem capturou 71,7% do tamanho do mercado de gestão de ameaças internas em 2024 e está projetada para crescer a um CAGR de 16,5% até 2030.

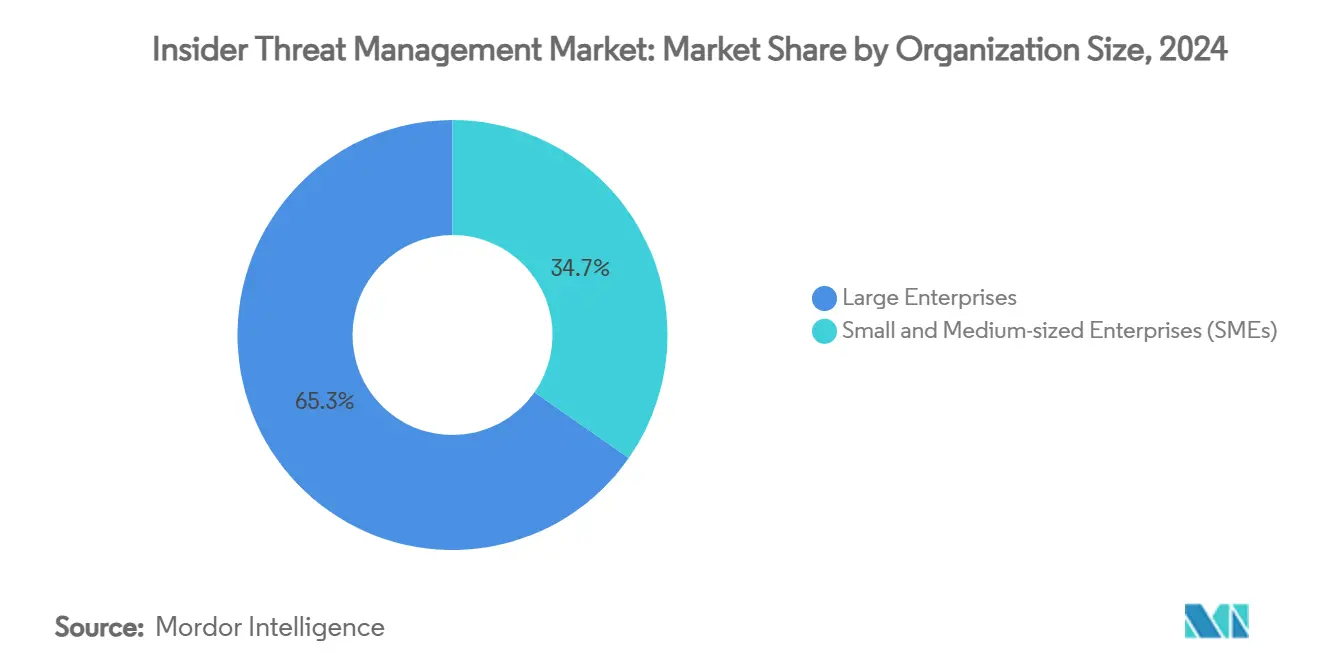

- Por tamanho de organização, as grandes empresas detiveram 65,3% da participação de receita do tamanho do mercado de gestão de ameaças internas em 2024, enquanto as pequenas e médias empresas estão se expandindo a um CAGR de 17,8% durante o período de previsão.

- Por setor de uso final, o BFSI liderou com 29,1% de participação de mercado do tamanho do mercado de gestão de ameaças internas em 2024; saúde e ciências da vida estão previstas para registrar o CAGR mais rápido de 16,9% até 2030.

- Por geografia, a América do Norte comandou 38,2% das receitas de 2024, enquanto a Ásia-Pacífico deve registrar um CAGR de 17,1% até 2030.

Tendências e Perspectivas do Mercado Global de Gestão de Ameaças Internas

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Explosão do trabalho híbrido/remoto ampliando a superfície de ameaça | +3.2% | Global, com concentração na América do Norte e Europa | Médio prazo (2-4 anos) |

| Regulamentações rigorosas de privacidade de dados (GDPR, CCPA, Lei DPDP da Índia) impulsionando gastos com conformidade | +2.8% | Global, com adoção antecipada na UE, América do Norte e Índia | Longo prazo (≥ 4 anos) |

| Crescente adoção de nuvem e SaaS exigindo visibilidade de dentro para fora | +2.5% | Global, liderado pela América do Norte, expandindo-se para a APAC | Curto prazo (≤ 2 anos) |

| Análise comportamental baseada em inteligência artificial melhorando a precisão da detecção | +2.1% | América do Norte e UE como núcleo, com expansão para a APAC | Médio prazo (2-4 anos) |

| A subscrição de ciberseguros agora exige controles de risco interno | +1.8% | América do Norte e Europa, emergindo na APAC | Médio prazo (2-4 anos) |

| Pico de financiamento de capital de risco para fornecedores especializados em risco interno | +1.4% | Global, concentrado na América do Norte e Europa | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Explosão do trabalho híbrido/remoto ampliando a superfície de ameaça

Os padrões de trabalho da era pandêmica normalizaram arranjos híbridos de longo prazo, deixando as equipes de segurança com visibilidade limitada sobre dispositivos não gerenciados e redes domésticas. Os dados do Federal Bureau of Investigation mostram um aumento acentuado nos crimes cibernéticos relacionados ao trabalho remoto desde 2022, com incidentes internos acompanhando a alta geral. O acesso à rede de confiança zero está se tornando o padrão para novas conexões remotas, e a telemetria comportamental agora se estende a suítes de colaboração e ferramentas de sincronização de arquivos. Os custos médios de violações vinculadas ao trabalho remoto estão aumentando, especialmente na área da saúde, onde o acesso externo a prontuários de pacientes atrai o escrutínio da HIPAA. [1]Departamento de Saúde e Serviços Humanos dos EUA, "Boletim de Cibersegurança na Saúde," hhs.gov Como resultado, os investimentos em análises que traçam perfis de linha de base dos usuários independentemente da localização continuam crescendo.

Regulamentações rigorosas de privacidade de dados impulsionando gastos com conformidade

O Regulamento Geral de Proteção de Dados da UE, a Lei de Privacidade do Consumidor da Califórnia e a Lei de Proteção de Dados Pessoais Digitais da Índia impõem multas pesadas pelo manuseio inadequado de informações pessoais. As empresas, portanto, aumentam os orçamentos de privacidade para financiar monitoramento contínuo, governança de acesso e trilhas de auditoria de incidentes. Oito em cada dez organizações globais nomearam um Encarregado de Proteção de Dados interno para supervisionar a conformidade. As empresas estão substituindo soluções legadas por prevenção de perda de dados centrada na identidade que rastreia a linhagem dos dados. As multinacionais esperam gastos adicionais à medida que jurisdições na América Latina, no Oriente Médio e no Sudeste Asiático elaboram leis semelhantes.

Crescente adoção de nuvem e SaaS exigindo visibilidade de dentro para fora

As cargas de trabalho no Microsoft 365, Salesforce, AWS e outras plataformas SaaS agora armazenam propriedade intelectual sensível fora do firewall corporativo. O mercado de gestão de ameaças internas vê a implantação em nuvem preferida pela elasticidade, ajuste de modelos em tempo real e telemetria unificada em múltiplos locatários. Os fornecedores de segurança integram cada vez mais APIs de nuvem para ingerir registros de atividade e aplicar pontuação de anomalias. As implantações de borda que combinam processamento local com inferência em nuvem ajudam entidades altamente regulamentadas a cumprir as regras de residência de dados, ao mesmo tempo em que se beneficiam de mecanismos de inteligência artificial hospedados em nuvens de hiperescala.

Análise comportamental baseada em inteligência artificial melhorando a precisão da detecção

Os modelos de aprendizado de máquina avaliam teclas digitadas, movimentos de arquivos e sentimentos nas comunicações dos usuários para sinalizar desvios sutis mais cedo do que os conjuntos de regras conseguem. As principais plataformas citam 94,7% de precisão na detecção e 38% menos falsos positivos após a adoção de modelos adaptativos. [2]DTEX Systems, "Comunicado de Imprensa de Lançamento do AI³," dtexsystems.com A inteligência artificial generativa agora resume eventos para revisão dos analistas e sugere remediação, reduzindo o tempo médio de resolução. As pequenas empresas acessam essas capacidades por meio de ofertas com pagamento conforme o uso, ampliando o mercado de gestão de ameaças internas endereçável.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Escassez aguda de profissionais de cibersegurança prejudica a maturidade dos programas | -2.3% | Global, mais grave na América do Norte e Europa | Longo prazo (≥ 4 anos) |

| Regulamentações de privacidade do usuário limitam a profundidade do monitoramento | -1.8% | UE e Califórnia liderando, expandindo-se globalmente | Médio prazo (2-4 anos) |

| Priorização orçamentária para controles de perímetro em detrimento de ferramentas internas | -1.2% | Global, com ênfase no segmento de PMEs com restrições de custo | Curto prazo (≤ 2 anos) |

| Sobreposição de SIEM/DLP legados causando confusão nos compradores | -0.9% | América do Norte e Europa, mercados de segurança maduros | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Escassez aguda de profissionais de cibersegurança prejudica a maturidade dos programas

A lacuna global de talentos está projetada para superar 3,4 milhões de vagas não preenchidas em 2025. Analistas especializados que interpretam dados comportamentais e conduzem investigações discretas são especialmente escassos. Pesquisas japonesas mostram que três quartos das empresas são incapazes de recrutar pessoal suficiente, impulsionando a demanda por detecção e resposta gerenciadas. A automação alivia a carga de trabalho, mas casos complexos ainda dependem do julgamento humano que a inteligência artificial ainda não consegue igualar.

Regulamentações de privacidade do usuário limitam a profundidade do monitoramento

O GDPR e estatutos semelhantes exigem minimização de dados, limitação de finalidade e transparência para os funcionários. As empresas devem equilibrar o monitoramento granular com as expectativas legais e culturais de privacidade. Algumas adotam o aprendizado federado com preservação de privacidade para analisar padrões sem centralizar dados pessoais brutos, embora isso possa reduzir a precisão. As equipes de conformidade, portanto, coordenam-se estreitamente com a segurança para elaborar controles proporcionais.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Componente: Soluções Impulsionam a Base do Mercado

As soluções dominaram a receita de 2024, detendo 68,8% de participação do mercado de gestão de ameaças internas. As empresas valorizam plataformas que integram análise de comportamento de usuários e entidades, pontuação de risco interno e prevenção de perda de dados centrada na identidade em um único console. A escalabilidade é crítica; as principais ferramentas processam até 10 milhões de eventos de log diariamente, entregando alertas em tempo quase real. O tamanho do mercado de gestão de ameaças internas para serviços é menor hoje, mas está se expandindo rapidamente à medida que empresas sem expertise interna terceirizam o monitoramento 24 horas por dia, 7 dias por semana. Os provedores de detecção e resposta gerenciadas agrupam análise comportamental, orientação jurídica e coordenação com recursos humanos, preenchendo a crescente lacuna de competências.

Por Modo de Implantação: Dominância da Nuvem Acelera

As implantações em nuvem capturaram 71,7% da receita em 2024 e continuarão a superar as implantações locais a um CAGR de 16,5%. Isso reflete a migração de propriedade intelectual e dados regulamentados para SaaS e o apetite por computação elástica para treinar modelos de inteligência artificial. O tamanho do mercado de gestão de ameaças internas atribuível às implantações locais permanece estável entre operadores de defesa e infraestrutura crítica vinculados por regras de soberania. Padrões híbridos estão emergindo, com agentes coletando eventos localmente e encaminhando metadados para mecanismos em nuvem para correlação.

Por Tamanho de Organização: PMEs Emergem como Motor de Crescimento

As grandes empresas controlaram 65,3% dos gastos de 2024, sustentadas por orçamentos robustos e mandatos de conformidade complexos. A maturidade dos programas é alta; várias empresas da Fortune 500 agora alinham a remuneração executiva às métricas de risco interno. No entanto, as PMEs são o segmento de crescimento mais rápido, expandindo-se a um CAGR de 17,8%. Licenças baseadas em consumo e painéis simplificados permitem que empresas com equipes enxutas implantem análises de nível empresarial em dias. O setor de gestão de ameaças internas agora adapta manuais pré-configurados para casos de uso comuns de PMEs, como a extração de dados por funcionários que estão saindo da empresa.

Por Setor de Uso Final: BFSI Lidera, Saúde Acelera

O BFSI manteve uma participação de 29,1% do mercado de gestão de ameaças internas em 2024 devido aos altos volumes de transações e às rigorosas obrigações de auditoria. As instituições financeiras registram cada ação privilegiada, buscando identificar movimentações de dinheiro anômalas ou acesso a registros de clientes. Em contraste, saúde e ciências da vida preveem o CAGR mais forte de 16,9%. Os dados de alto valor de pacientes e o aumento da telemedicina criam terreno fértil para o abuso de credenciais. A proliferação de dispositivos em laboratórios de pesquisa também adiciona desafios de visibilidade abordados por análises centradas no usuário.

Análise Geográfica

A América do Norte gerou 38,2% das receitas de 2024, impulsionada pela adoção antecipada de análise comportamental, uma postura regulatória proativa e capital de risco que acelera a inovação de produtos. As agências federais operam programas internos maduros que influenciam os padrões do setor privado, enquanto os roteiros de confiança zero estabelecem benchmarks tecnológicos para os fornecedores.

A Europa segue, moldada pela aplicação do GDPR que obriga o monitoramento contínuo e trilhas de auditoria detalhadas. Os fornecedores enfatizam a privacidade por design, oferecendo opções flexíveis de mascaramento de dados e processamento local para satisfazer os requisitos variados dos estados-membros.

A Ásia-Pacífico é a oportunidade regional de expansão mais rápida, com um CAGR de 17,1%. O governo do Japão destaca o risco interno entre suas três principais preocupações cibernéticas, estimulando investimentos em manufatura, telecomunicações e aeroespacial. Em paralelo, organizações na Índia, Austrália e Singapura aumentam os gastos à medida que novas leis de proteção de dados entram em vigor. Essas forças estimulam coletivamente o mercado de gestão de ameaças internas em toda a região.

Cenário Competitivo

O mercado de gestão de ameaças internas permanece moderadamente fragmentado, embora a consolidação esteja se acelerando. Negócios estratégicos como a aquisição da Protect AI pela Palo Alto Networks por USD 500 milhões e a oferta de USD 5,3 bilhões da Thoma Bravo pela Darktrace ampliam a abrangência das plataformas e comprimem o espaço dos fornecedores independentes. [3]Palo Alto Networks, "Anúncio de Aquisição da Protect AI," paloaltonetworks.com O desempenho da inteligência artificial é o principal diferenciador: o mecanismo AI³ da DTEX Systems reduz os falsos positivos em 59% enquanto analisa dezenas de milhões de eventos diários, ajudando a empresa a garantir uma rodada de crescimento de USD 50 milhões da CapitalG, da Alphabet. [4]DTEX Systems, "Comunicado de Imprensa de Lançamento do AI³," dtexsystems.com

As parcerias também moldam o posicionamento. A aliança da Proofpoint com a Microsoft incorpora ganchos de prevenção de perda de dados no Azure, e a CyberArk integra telemetria de identidade privilegiada para enriquecer a pontuação de anomalias. Os fornecedores exploram a detecção de cifras resistentes a computação quântica, análise de borda para tecnologia operacional e análise de sentimentos em ferramentas de colaboração.

Os novos entrantes focam na triagem impulsionada por inteligência artificial generativa, oferecendo explicações em linguagem simples sobre riscos e recomendações automatizadas de políticas. O impulso de financiamento sugere inovação contínua, embora a maior diligência dos investidores coloque à prova as ofertas com menor diferenciação.

Líderes do Setor de Gestão de Ameaças Internas

Dtex Systems Inc.

Proofpoint Inc.

Forcepoint LLC

Securonix Inc.

Varonis Systems Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Julho de 2025: A DTEX Systems lançou a tecnologia AI³ que aplica inteligência artificial generativa para acelerar investigações de risco interno.

- Maio de 2025: A Tenable adquiriu a Apex para expandir a análise de risco impulsionada por inteligência artificial para casos de uso de ameaças internas.

- Maio de 2025: A Impart Security fechou uma rodada Série A de USD 12 milhões para construir modelos de detecção adaptativos.

- Abril de 2025: A Palo Alto Networks finalizou a aquisição de USD 500 milhões da Protect AI, aprimorando sua pilha de análise interna.

- Março de 2025: A Microsoft adicionou 11 agentes de inteligência artificial ao Security Copilot, automatizando a análise de phishing e o tratamento de alertas regulatórios.

- Março de 2025: A Proofpoint e a Microsoft formaram uma aliança global para fortalecer os controles de segurança centrados no ser humano no Microsoft 365.

Escopo do Relatório Global do Mercado de Gestão de Ameaças Internas

| Soluções | Análise de Comportamento de Usuários e Entidades (UEBA) |

| Plataformas de Gestão de Risco Interno | |

| Monitoramento de Atividade do Usuário e Gravação de Sessão | |

| Prevenção de Perda de Dados Centrada na Identidade (IDLP) | |

| Serviços | Serviços Profissionais |

| Detecção e Resposta Gerenciadas (MDR) para Risco Interno |

| Nuvem |

| Local |

| Grandes Empresas |

| Pequenas e Médias Empresas (PMEs) |

| BFSI |

| Saúde e Ciências da Vida |

| Manufatura e Industrial |

| Governo e Defesa |

| Varejo e Comércio Eletrônico |

| Tecnologia da Informação e Telecomunicações |

| Outros Setores de Uso Final |

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América do Sul | Brasil | |

| Argentina | ||

| Chile | ||

| Restante da América do Sul | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| Austrália | ||

| Singapura | ||

| Malásia | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | Oriente Médio | Arábia Saudita |

| Emirados Árabes Unidos | ||

| Turquia | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Nigéria | ||

| Restante da África | ||

| Por Componente | Soluções | Análise de Comportamento de Usuários e Entidades (UEBA) | |

| Plataformas de Gestão de Risco Interno | |||

| Monitoramento de Atividade do Usuário e Gravação de Sessão | |||

| Prevenção de Perda de Dados Centrada na Identidade (IDLP) | |||

| Serviços | Serviços Profissionais | ||

| Detecção e Resposta Gerenciadas (MDR) para Risco Interno | |||

| Por Modo de Implantação | Nuvem | ||

| Local | |||

| Por Tamanho de Organização | Grandes Empresas | ||

| Pequenas e Médias Empresas (PMEs) | |||

| Por Setor de Uso Final | BFSI | ||

| Saúde e Ciências da Vida | |||

| Manufatura e Industrial | |||

| Governo e Defesa | |||

| Varejo e Comércio Eletrônico | |||

| Tecnologia da Informação e Telecomunicações | |||

| Outros Setores de Uso Final | |||

| Por Geografia | América do Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América do Sul | Brasil | ||

| Argentina | |||

| Chile | |||

| Restante da América do Sul | |||

| Europa | Alemanha | ||

| Reino Unido | |||

| França | |||

| Itália | |||

| Espanha | |||

| Restante da Europa | |||

| Ásia-Pacífico | China | ||

| Japão | |||

| Índia | |||

| Coreia do Sul | |||

| Austrália | |||

| Singapura | |||

| Malásia | |||

| Restante da Ásia-Pacífico | |||

| Oriente Médio e África | Oriente Médio | Arábia Saudita | |

| Emirados Árabes Unidos | |||

| Turquia | |||

| Restante do Oriente Médio | |||

| África | África do Sul | ||

| Nigéria | |||

| Restante da África | |||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do mercado de gestão de ameaças internas?

O tamanho do mercado de gestão de ameaças internas está em USD 3,03 bilhões em 2025 e está projetado para subir para USD 6,32 bilhões até 2030.

Qual modelo de implantação está crescendo mais rapidamente?

As soluções baseadas em nuvem estão se expandindo a um CAGR de 16,5%, refletindo a migração empresarial para SaaS e a necessidade de análises de inteligência artificial elásticas.

Por que o BFSI é o maior setor de usuário final?

As regulamentações financeiras rigorosas e os altos volumes de transações fazem com que as organizações do BFSI priorizem o monitoramento comportamental, dando ao setor 29,1% de participação de mercado em 2024.

Como as leis de privacidade estão afetando a adoção?

Regulamentações como o GDPR exigem trilhas de auditoria robustas, mas restringem o monitoramento excessivo, levando os fornecedores a desenvolver análises com preservação de privacidade que satisfazem tanto a conformidade quanto a segurança.

Qual é o papel da inteligência artificial na gestão de ameaças internas?

A inteligência artificial melhora a precisão da detecção para aproximadamente 95% enquanto reduz os falsos positivos, automatiza a triagem e ajuda as empresas a superar a escassez de profissionais de cibersegurança.

Qual região oferece o maior potencial de crescimento?

A Ásia-Pacífico está prevista para crescer a um CAGR de 17,1% à medida que os países fortalecem as regras de proteção de dados e investem em arquiteturas de confiança zero.

Página atualizada pela última vez em: