Tamanho e Participação do Mercado de Revestimentos de Isolamento Térmico

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 83.3 Bilhões de dólares |

| Tamanho do Mercado (2031) | 107.93 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 5.32% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Ásia-Pacífico |

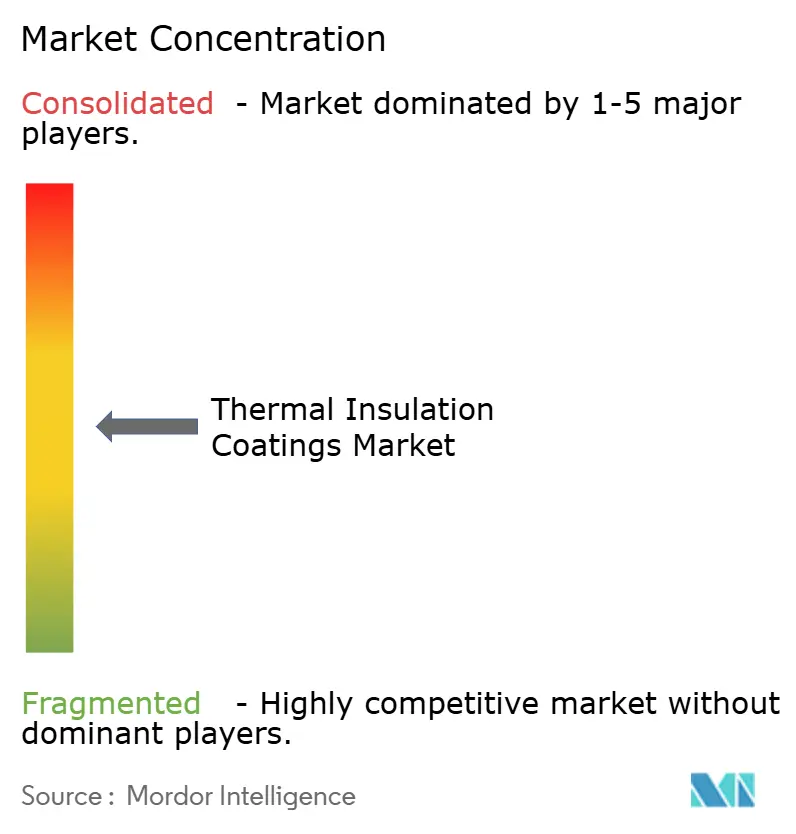

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Revestimentos de Isolamento Térmico por Mordor Intelligence

O tamanho do Mercado de Revestimentos de Isolamento Térmico foi avaliado em USD 79,09 bilhões em 2025 e estima-se que cresça de USD 83,3 bilhões em 2026 para atingir USD 107,93 bilhões até 2031, a um CAGR de 5,32% durante o período de previsão (2026-2031). Este desempenho sinaliza uma demanda sustentada que agora se estende muito além dos casos de uso convencionais na construção civil e adentra sistemas de calor de processo eletrificados, infraestrutura de GNL e gerenciamento térmico de baterias. Códigos de eficiência energética aplicáveis, crescentes mandatos de descarbonização e a expansão das redes de aquecimento urbano de quarta geração em toda a Europa estão acelerando a adoção de barreiras térmicas avançadas capazes de suportar temperaturas de serviço acima de 1.200 °C. Em paralelo, a expansão industrial da Ásia-Pacífico está ampliando a base de clientes para revestimentos de alto desempenho em refinarias, petroquímicas e componentes automotivos, enquanto os programas aeroespaciais norte-americanos estão estimulando a adoção de sistemas de zircônia estabilizada com ítria (YSZ) de temperatura ultraelevada. O ambiente competitivo resultante recompensa os fornecedores que combinam integração vertical com avanços em ciência dos materiais, como formulações híbridas de aerogel-epóxi que oferecem condutividade térmica abaixo de 0,020 W m-¹ K-¹.

Principais Conclusões do Relatório

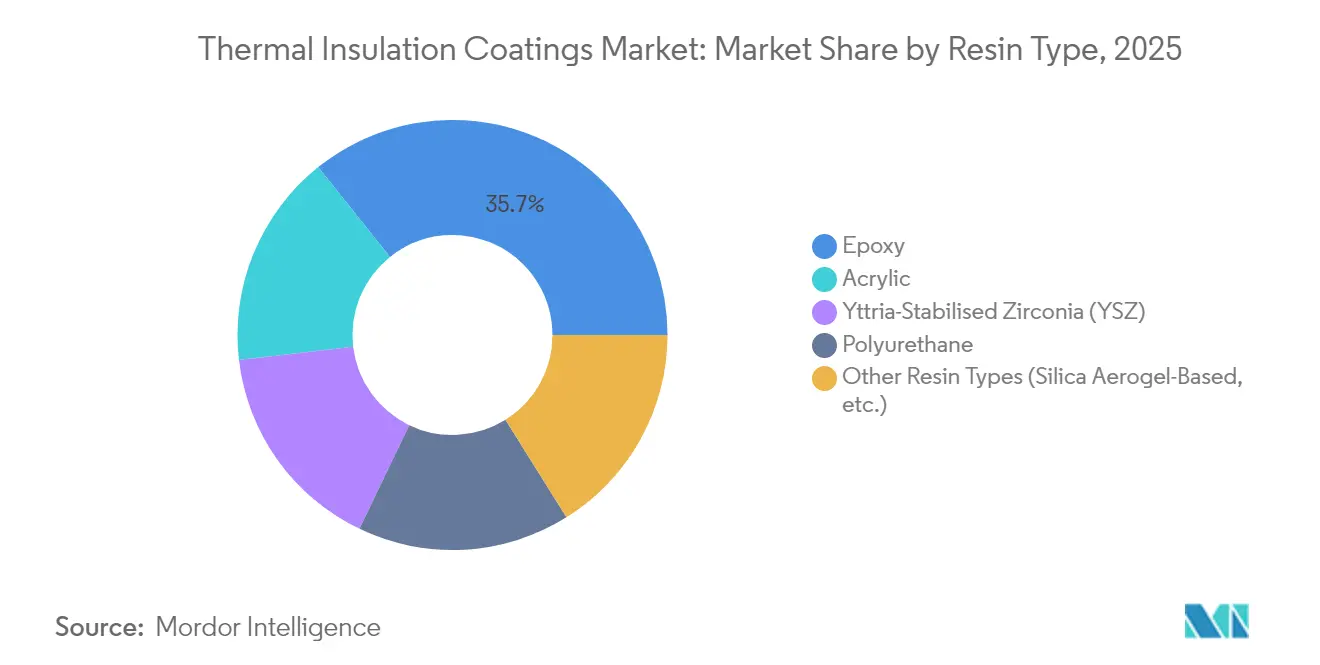

- Por tipo de resina, as formulações epóxi lideraram com 35,74% da participação do mercado de revestimentos de isolamento térmico em 2025; os revestimentos de aerogel de sílica devem expandir a um CAGR de 5,74% até 2031.

- Por forma de revestimento, os sistemas de spray líquido responderam por 44,72% da participação do tamanho do mercado de revestimentos de isolamento térmico em 2025 e estão crescendo a um CAGR de 6,21% até 2031.

- Por aplicação, as soluções de envoltória de edifício detinham 42,05% da participação do mercado de revestimentos de isolamento térmico em 2025, enquanto os componentes automotivos registrarão o CAGR mais rápido de 6,68% até 2031.

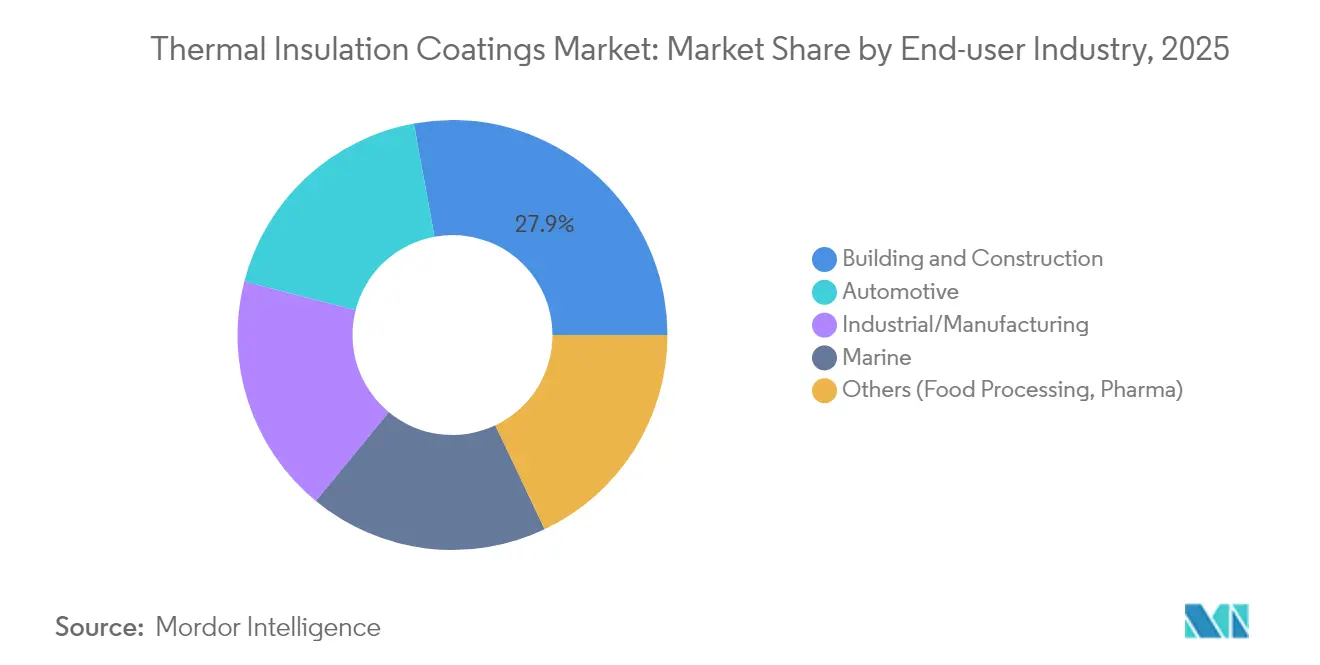

- Por indústria do usuário final, a construção civil representou 27,88% do tamanho do mercado de revestimentos de isolamento térmico em 2025, enquanto outras indústrias de usuários finais crescem mais rapidamente a um CAGR de 5,83%.

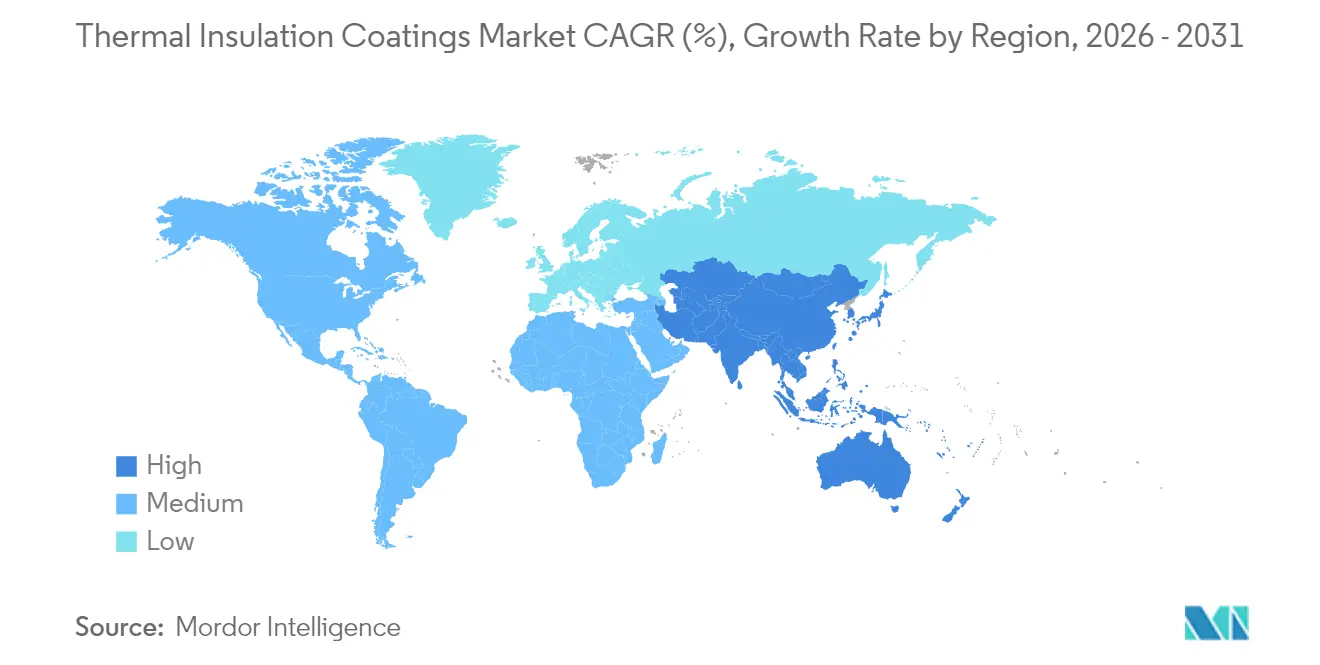

- Por geografia, a Ásia-Pacífico comandou 39,62% da participação de receita em 2025, registrando também o maior CAGR regional de 5,96% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Revestimentos de Isolamento Térmico

Análise de Impacto dos Impulsionadores*

| Impulsionadores | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Construção de novas refinarias | +1.2% | Ásia-Pacífico, Oriente Médio e África | Médio prazo (2-4 anos) |

| Expansão das redes de aquecimento e resfriamento urbano | +0.8% | Europa, América do Norte | Longo prazo (≥ 4 anos) |

| Demanda crescente da indústria da construção | +1.5% | Global | Curto prazo (≤ 2 anos) |

| Eletrificação do calor de processo na indústria pesada | +0.9% | Europa, América do Norte | Longo prazo (≥ 4 anos) |

| Aumento na logística de cadeia fria de GNL | +0.6% | Ásia-Pacífico, América do Norte | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Construção de Novas Refinarias

As expansões globais de refinarias continuam a ancorar o mercado de revestimentos de isolamento térmico. Novos complexos na Índia, China e no Golfo Arábico especificam barreiras epóxi multicamadas para torres de destilação e carcaças de trocadores de calor que operam entre 200 °C e 800 °C. Os proprietários de projetos estão cada vez mais incorporando resistência à corrosão e monitoramento digital de espessura no mesmo pacote de revestimento para reduzir paralisações não planejadas e prolongar a vida útil dos ativos. Os fornecedores que conseguem certificar sistemas tanto para ambientes de temperatura normal quanto cíclica obtêm acesso ao maior pipeline de projetos de capital.

Expansão das Redes de Aquecimento e Resfriamento Urbano

As redes de aquecimento urbano de quarta geração operam em temperaturas de fornecimento mais baixas, exigindo revestimentos capazes de reduzir as perdas de distribuição enquanto suportam ciclos térmicos repetitivos. As cooperativas de energia municipais da Dinamarca demonstram que o isolamento avançado pode reduzir vários pontos percentuais das perdas de calor anuais, melhorando assim a eficiência das bombas de calor. Reformas semelhantes na Alemanha e na Suécia especificam primers com infusão de aerogel para atender às metas mais rigorosas de retenção de calor.

Demanda Crescente da Indústria da Construção

Os rígidos códigos de energia para edificações de 2024 elevam os limites de valor R para conjuntos de paredes e sistemas de cobertura. Os revestimentos cerâmicos de microesferas aplicados por spray atendem aos novos caminhos prescritivos sem aumentar a espessura das paredes, tornando-os populares em reformas urbanas densas. Os fluxos de trabalho de modelagem de informações da construção agora incorporam dados de camadas de revestimento para prever reduções de pico de carga no verão e otimizar o dimensionamento de sistemas de climatização. Os estudos de retorno de investimento em dois anos da Turquia sobre estratégias de envoltória adaptadas ao clima validam ainda mais a viabilidade comercial.

Eletrificação do Calor de Processo na Indústria Pesada

As bombas de calor de alta temperatura e os fornos aquecidos por resistência alteram os perfis de ciclagem térmica, impulsionando a demanda por revestimentos que tolerem acelerações rápidas até 250 °C. Plantas de demonstração nos Países Baixos aplicam sistemas multicamadas de revestimento de ligação de alumina cobertos com YSZ para maximizar a vida útil refratária. Projetos piloto utilizam enchimentos de material de mudança de fase para capturar calor fora do ciclo, posicionando os revestimentos como parte integrante do desempenho de armazenamento.

Análise de Impacto das Restrições*

| Restrições | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Alto requisito de capital | –0.7% | Global | Curto prazo (≤ 2 anos) |

| Preços voláteis de matérias-primas (epóxi e PU) | –0.5% | Global | Médio prazo (2-4 anos) |

| Aplicabilidade limitada em ativos de temperatura ultraelevada | –0.3% | Regiões industriais globalmente | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Alto Requisito de Capital

Cabines de pulverização a plasma, pórticos automatizados e fornos de cura em atmosfera controlada podem custar vários milhões de USD, limitando a capacidade de novos entrantes. Os grandes produtores integrados dominam, portanto, os contratos de fornecimento de longo prazo, enquanto os aplicadores menores enfrentam obstáculos de financiamento. A reestruturação de portfólio, como observado nas recentes discussões sobre desinvestimento dentro de grupos de química diversificada, ressalta as pressões de intensidade de capital.

Preços Voláteis de Matérias-Primas (Epóxi e PU)

As matérias-primas de epóxi e poliuretano acompanham os movimentos dos preços do petróleo bruto, expondo os revestidores a oscilações de margem. As interrupções no fornecimento amplificam os riscos porque as resinas especiais dependem de um número reduzido de produtores globais. Alguns formuladores firmam contratos de fornecimento plurianuais ou buscam integração retroativa, mas tal proteção exige considerável flexibilidade de balanço patrimonial.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Resina: Dominância do Epóxi Enfrenta Desafio do Aerogel

Os sistemas epóxi mantiveram uma participação de 35,74% no mercado de revestimentos de isolamento térmico em 2025, impulsionados pela forte adesão e resistência química que se adequam a tubulações de refinarias, chapas de convés marítimo e plataformas offshore. Eles sustentam uma parcela significativa do tamanho do mercado de revestimentos de isolamento térmico para projetos de revestimento protetor programados na Ásia-Pacífico e no Oriente Médio. Formulações aprimoradas incorporam microesferas de vidro ocas para reduzir a condutividade térmica abaixo de 0,180 W m-¹ K-¹ sem sacrificar a resistência do filme.

Os revestimentos de aerogel de sílica, embora detendo apenas receita de um único dígito hoje, registram um CAGR de 5,74% até 2031. Leituras de condutividade ultraelevada de 0,015 W m-¹ K-¹ desbloqueiam aplicações à pressão ambiente que antes exigiam painéis de isolamento a vácuo. Os fabricantes co-dispersam pó de aerogel em matrizes epóxi para combinar resistência mecânica com desempenho próximo ao de super-isolamento, conferindo ao segmento influência desproporcional nas especificações futuras. Na fronteira aeroespacial, as plataformas de óxido estabilizado por entropia e YSZ visam revestimentos de pás de turbina que operam acima de 1.200 °C, sugerindo novas oportunidades de transferência tecnológica.

Por Forma de Revestimento: A Tecnologia de Spray Líquido Lidera a Inovação

As linhas de spray líquido capturaram 44,72% da participação do mercado de revestimentos de isolamento térmico em 2025 e continuam a superar outras formas a um CAGR de 6,21%. Suas principais vantagens incluem cobertura contínua em cordões de solda e curvas de raio, além de ganhos de taxa de produção com cabeças de pulverização integradas a robôs. Os pátios de processo agora implantam análises de visão para medir a espessura do filme úmido e autocorrigir a velocidade da pistola, minimizando a sobreposição e melhorando o rendimento. As linhas de pó permanecem relevantes em arquitetura de grelha e em certos exteriores de tubulações, onde a atração eletrostática garante construções de filme uniformes.

Por Aplicação: Liderança da Envoltória de Edifício em Meio ao Avanço Automotivo

O segmento de construção controlou 42,05% do mercado de revestimentos de isolamento térmico em 2025, à medida que os arquitetos adotam revestimentos que proporcionam quedas de temperatura superficial de dois dígitos e contribuem para metas de energia líquida zero. Produtos cerâmicos de alta refletância alcançam reduções de 10 °C na superfície de coberturas no pico do verão, reduzindo as cargas de resfriamento em climas mediterrâneos e do Golfo.

Os sistemas automotivos apresentam o caminho de crescimento mais rápido a um CAGR de 6,68%. Os projetos de pacotes de veículos elétricos favorecem camadas dielétricas finas que oferecem tanto isolamento térmico quanto resistência à perfuração. As funções se estendem além das baterias para carcaças de motores e caixas de inversores, onde cargas cerâmicas de baixa densidade melhoram o amortecimento acústico. Equipamentos industriais, tanques de armazenamento e carcaças marítimas continuam a comandar demanda estável. Linhas avançadas de revestimento de convés reivindicam economias de combustível mensuráveis ao combinar revestimentos superiores de redução de arrasto com camadas inferiores de isolamento térmico.

Por Indústria do Usuário Final: Petróleo e Gás Lidera em Meio à Diversificação

A construção civil respondeu por 27,88% do tamanho do mercado de revestimentos de isolamento térmico em 2025, sustentada por ciclos contínuos de manutenção de refinarias e novos terminais de exportação de GNL. Os mandatos para reduzir as emissões fugitivas de metano elevam as especificações de isolamento de tubulações, pois paredes externas de tubos mais frias reduzem o aquecimento do solo e a corrosão microbiana associada. A construção civil segue de perto, impulsionada pela aplicação mais rigorosa de códigos e pelos esquemas de certificação de construção verde.

O setor de revestimentos de isolamento térmico atende cada vez mais a setores diversificados: a manufatura avançada adota pacotes de bomba de calor e armazenamento térmico, os processadores de alimentos isolam tanques assépticos para estabilizar perfis de fermentação, e os liofilizadores farmacêuticos recorrem a camadas com classificação criogênica para confiabilidade abaixo de zero. Tal amplitude protege o mercado contra quedas em um único setor e fertiliza a inovação interdisciplinar.

Análise Geográfica

A Ásia-Pacífico detém 39,62% da receita de 2025, refletindo os pipelines de megaprojetos na China, Índia e Coreia do Sul. Os governos regionais priorizam a autossuficiência em refinarias, o que infla diretamente o mercado de revestimentos de isolamento térmico. O impulso adicional vem dos terminais de cadeia fria de GNL no Japão e das unidades flutuantes de armazenamento e regaseificação que atendem às ilhas do Sudeste Asiático.

A América do Norte é auxiliada por programas de propulsão aeroespacial e projetos piloto de eletrificação de calor de processo em corredores de indústria pesada. Os pacotes de estímulo federais incentivam as reformas de energia urbana, direcionando as concessionárias municipais para sobreposições de revestimento avançado que reduzem as perdas de distribuição. Regulamentações como o Código Nacional de Energia para Edificações do Canadá de 2020, que eleva os requisitos de resistência térmica para conjuntos de paredes, ancoram a demanda recorrente por produtos de microesferas cerâmicas aplicados por spray.

A Europa mantém liderança na descarbonização orientada por políticas e comanda o mercado de aquecimento urbano mais denso, fomentando atualizações contínuas de especificações para revestimentos com resistência validada à ciclagem térmica ex-situ. A escassez de novas construções de indústria pesada desloca o foco para a reforma de parques industriais envelhecidos com sistemas de bomba de calor de alta temperatura, onde os revestimentos moderam as perdas condutivas em circuitos de óleo quente. Enquanto isso, o Oriente Médio e a África aproveitam os programas de investimento em petróleo para expandir a adoção em parques petroquímicos, enquanto os cinturões de mineração da América do Sul empregam revestimentos para proteger os vasos de processo contra ácidos agressivos e amplas variações diárias de temperatura.

Cenário Competitivo

O mercado de revestimentos de isolamento térmico é caracterizado por fragmentação moderada: multinacionais globais como AkzoNobel, PPG Industries e Sherwin-Williams coexistem com empresas de médio porte altamente especializadas. Os players globais aproveitam a distribuição de marca, as cadeias de matérias-primas integradas e os conjuntos digitais de correspondência de cores para comandar posicionamento privilegiado em contratos de múltiplos sites.

Líderes do Setor de Revestimentos de Isolamento Térmico

Jotun

AkzoNobel N.V.

BASF

PPG Industries, Inc.

The Sherwin-Williams Company

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Julho de 2024: Oerlikon e MTU Aero Engines avançaram em sua colaboração para estabelecer uma fábrica de pulverização térmica de última geração com o objetivo de aumentar a produtividade e incorporar controles de qualidade digitais na produção de componentes aeroespaciais.

- Março de 2024: Hempel A/S introduziu o Hempatherm IC, um sistema de revestimentos de isolamento térmico de dois componentes projetado para substituir o isolamento convencional na faixa de temperatura de corrosão sob isolamento, prolongando a vida útil dos equipamentos.

Escopo do Relatório Global do Mercado de Revestimentos de Isolamento Térmico

Os revestimentos de isolamento térmico têm uma ampla gama de usos. Eles podem efetivamente reduzir as temperaturas no meio em qualquer direção. Ou seja, podem efetivamente reter o calor como isolamento. O mercado de revestimentos de isolamento térmico é segmentado por resina e indústria do usuário final. Por resina, o mercado é segmentado em acrílico, epóxi, poliuretano, zircônia estabilizada com ítria e outras resinas, e em termos de segmentação por indústria do usuário final, é feita em termos de construção civil, industrial/manufatura, automotivo, marítimo e outras indústrias de usuários finais. O relatório também abrange o tamanho do mercado e as previsões para o mercado de revestimentos de isolamento térmico em 15 países nas principais regiões. O relatório oferece tamanho de mercado e previsões para revestimentos de isolamento térmico em termos de receita (USD milhões) para todos os segmentos acima.

| Acrílico |

| Epóxi |

| Poliuretano |

| Zircônia Estabilizada com Ítria (YSZ) |

| Outros Tipos de Resina (à Base de Aerogel de Sílica, etc.) |

| Spray Líquido |

| Pó |

| Deposição a Vácuo |

| Envoltória de Edifício (Paredes, Coberturas) |

| Equipamentos Industriais e Tubulações |

| Tanques e Vasos de Armazenamento |

| Componentes Automotivos |

| Estruturas de Casco e Convés Marítimo |

| Peças Aeroespaciais e de Turbinas |

| Construção Civil |

| Industrial/Manufatura |

| Automotivo |

| Marítimo |

| Outros (Processamento de Alimentos, Farmacêutico) |

| Ásia-Pacífico | China |

| Índia | |

| Japão | |

| Coreia do Sul | |

| Restante da Ásia-Pacífico | |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Restante da Europa | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul | |

| Oriente Médio e África | Arábia Saudita |

| África do Sul | |

| Restante do Oriente Médio e África |

| Por Tipo de Resina | Acrílico | |

| Epóxi | ||

| Poliuretano | ||

| Zircônia Estabilizada com Ítria (YSZ) | ||

| Outros Tipos de Resina (à Base de Aerogel de Sílica, etc.) | ||

| Por Forma de Revestimento | Spray Líquido | |

| Pó | ||

| Deposição a Vácuo | ||

| Por Aplicação | Envoltória de Edifício (Paredes, Coberturas) | |

| Equipamentos Industriais e Tubulações | ||

| Tanques e Vasos de Armazenamento | ||

| Componentes Automotivos | ||

| Estruturas de Casco e Convés Marítimo | ||

| Peças Aeroespaciais e de Turbinas | ||

| Por Indústria do Usuário Final | Construção Civil | |

| Industrial/Manufatura | ||

| Automotivo | ||

| Marítimo | ||

| Outros (Processamento de Alimentos, Farmacêutico) | ||

| Por Geografia | Ásia-Pacífico | China |

| Índia | ||

| Japão | ||

| Coreia do Sul | ||

| Restante da Ásia-Pacífico | ||

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Restante da Europa | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Oriente Médio e África | Arábia Saudita | |

| África do Sul | ||

| Restante do Oriente Médio e África | ||

Principais Questões Respondidas no Relatório

Qual é a avaliação atual do mercado de revestimentos de isolamento térmico?

O mercado de revestimentos de isolamento térmico é avaliado em USD 83,3 bilhões em 2026.

Qual categoria de resina comanda a maior participação?

Os revestimentos à base de epóxi lideram com 35,74% de participação em 2025, devido à sua robustez em ambientes industriais severos.

Qual região geográfica está se expandindo mais rapidamente?

A Ásia-Pacífico cresce a um CAGR de 5,96% até 2031, sustentada por expansões de refinarias e investimentos em infraestrutura de GNL.

Qual área de aplicação está registrando o maior crescimento?

Os componentes automotivos exibem um CAGR de 6,68% à medida que os pacotes de baterias de veículos elétricos demandam gerenciamento térmico avançado.

Como as atualizações de aquecimento urbano estão influenciando a demanda?

As redes de quarta geração exigem revestimentos que reduzam as perdas de distribuição, elevando assim a demanda por isolamento aprimorado com aerogel.

Página atualizada pela última vez em: