Tamanho e Participação do Mercado de Revestimentos de Barreira Térmica

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 1.26 Bilhões de dólares |

| Tamanho do Mercado (2031) | 1.55 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 4.19% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Revestimentos de Barreira Térmica por Mordor Intelligence

O tamanho do mercado de Revestimentos de Barreira Térmica em 2026 é estimado em USD 1,26 bilhão, crescendo a partir do valor de 2025 de USD 1,21 bilhão, com projeções para 2031 indicando USD 1,55 bilhão, crescendo a um CAGR de 4,19% no período de 2026 a 2031. A demanda sustentada decorre de turbinas a gás que operam em temperaturas mais elevadas, motores aeroespaciais sensíveis ao peso e novas plataformas hipersônicas que dependem de estruturas cerâmico-metálicas avançadas para isolamento confiável. Metas mais rigorosas de eficiência de combustível na aviação comercial, a necessidade de reduzir as emissões de CO₂ na geração industrial de energia e investimentos persistentes em programas de pesquisa em temperaturas ultraelevadas sustentam a curva ascendente do mercado de revestimentos de barreira térmica. A intensidade competitiva é moldada pela fragmentação de médio porte, à medida que fornecedores tradicionais introduzem fábricas de aspersão inteligente enquanto novos entrantes buscam aplicações de nicho e baixo volume. Enquanto isso, a resiliência da cadeia de suprimentos para zircônia estabilizada com ítria e estabilizadores de terras raras permanece uma prioridade estratégica após um longo período de volatilidade de preços.

Principais Conclusões do Relatório

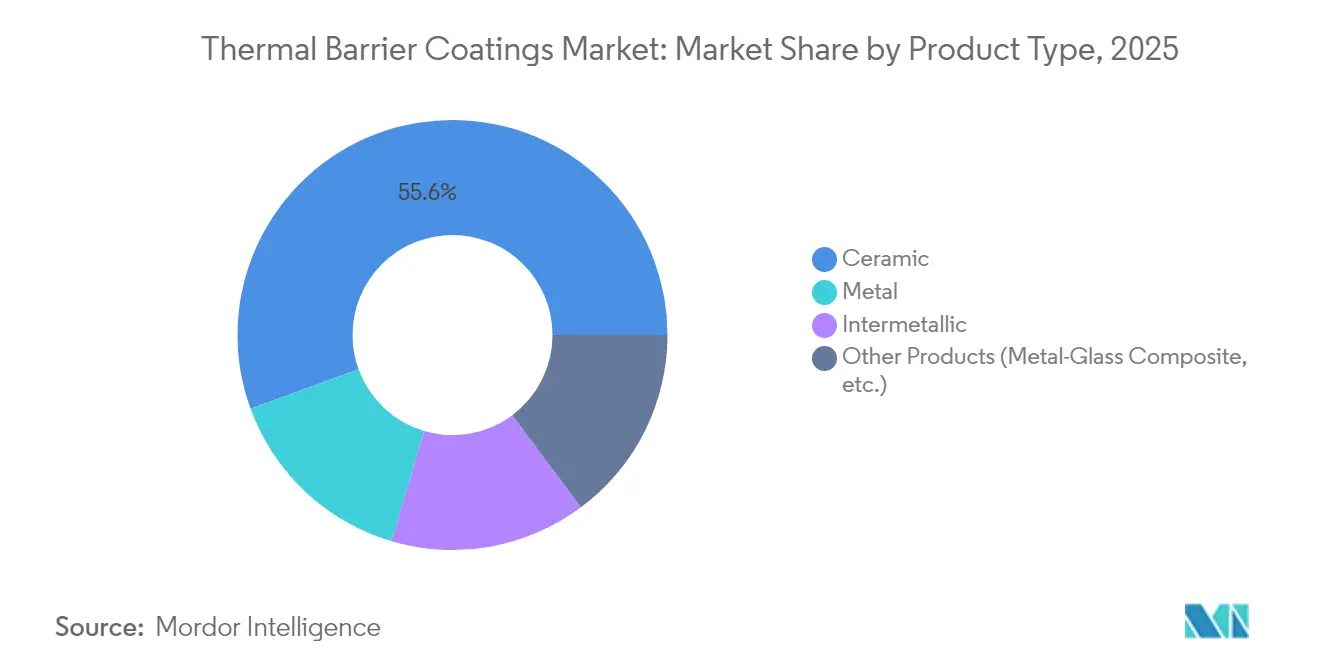

- Por tipo de produto, os revestimentos superiores cerâmicos lideraram com 55,58% da participação do mercado de revestimentos de barreira térmica em 2025, enquanto os revestimentos de ligação metálica devem crescer a um CAGR de 5,74% até 2031.

- Por tecnologia de revestimento, a aspersão a plasma a ar capturou 40% de participação de receita em 2025; a aspersão a plasma-PVD está posicionada para o crescimento mais rápido, com um CAGR de 5,33% até 2031.

- Por material de revestimento, a zircônia estabilizada com ítria representou 61,55% da participação do tamanho do mercado de revestimentos de barreira térmica em 2025, enquanto os zirconatos de terras raras apresentam a perspectiva mais forte, com um CAGR de 5,82%.

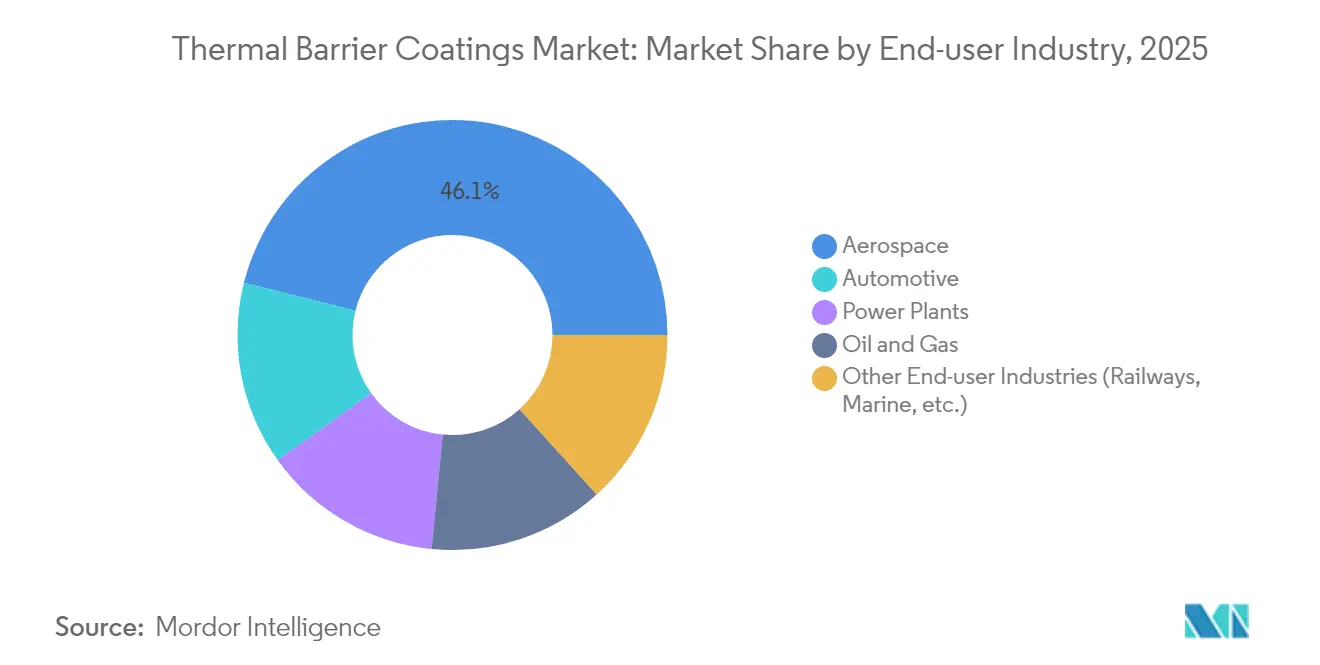

- Por setor de usuário final, o setor aeroespacial deteve 46,10% de participação em 2025 e o segmento automotivo avança a um CAGR de 6,78% até 2031.

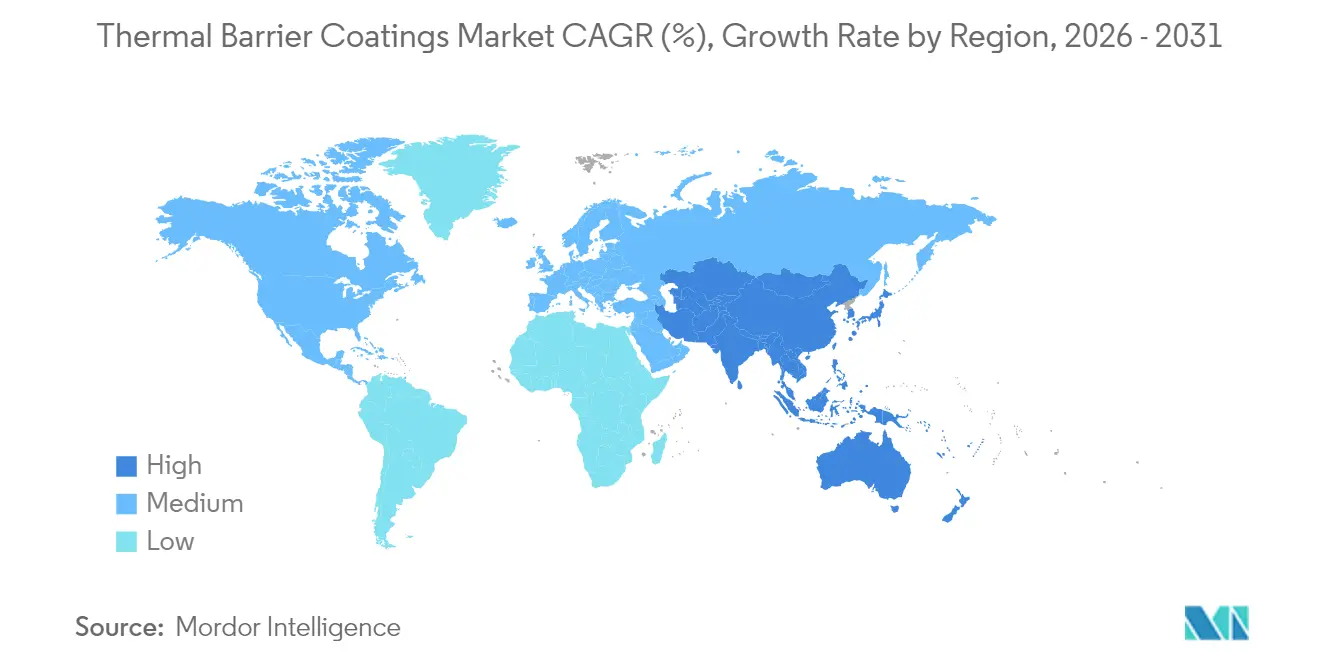

- Por geografia, a Ásia-Pacífico detinha 34,90% do tamanho do mercado de revestimentos de barreira térmica em 2025; a região também lidera o impulso de crescimento com um CAGR de 4,98% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Revestimentos de Barreira Térmica

Análise de Impacto dos Fatores Impulsionadores*

| Fator Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Temperaturas mais elevadas em motores aeroespaciais | +1.2% | América do Norte, Europa | Médio prazo (2 a 4 anos) |

| Expansão de turbinas a gás industriais | +1.0% | Ásia-Pacífico, Oriente Médio e África | Longo prazo (≥ 4 anos) |

| Programas de eficiência automotiva | +0.8% | Global, com início na Europa e América do Norte | Curto prazo (≤ 2 anos) |

| P&D em veículos hipersônicos | +0.6% | América do Norte, Europa | Longo prazo (≥ 4 anos) |

| Expansão das frotas marítimas e de defesa | +0.4% | Potências navais globais | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Demanda Crescente de Motores Aeroespaciais

Os núcleos de turbofan de próxima geração agora operam próximo a 1.650 °C, forçando as seções quentes das turbinas a adotar cerâmicas multicamadas capazes de suportar ciclos térmicos intensos. Os zirconatos de terras raras oferecem menor condutividade térmica de rede do que o 8YSZ convencional, impulsionando novos registros de patentes em arquiteturas de dupla camada que mantêm as temperaturas dos metais abaixo dos limites críticos[1]Southwest Research Institute, "Revestimentos de Barreira Térmica Avançados para Aplicações em Alta Temperatura," swri.org. A GE Aerospace destinou USD 1 bilhão em 2025 para compósitos de matriz cerâmica e revestimentos associados, sinalizando que a propulsão neutra em combustível depende de um gerenciamento térmico robusto. Os combustíveis de aviação sustentáveis adicionam complexidade porque as novas químicas de chama alteram o fluxo de calor nas câmaras de combustão, aumentando o valor dos revestimentos inteligentes com sensores de saúde in situ.

Instalação Crescente de Turbinas a Gás Industriais

Usinas de ciclo combinado na China, na Índia e no Golfo operam a temperaturas superiores a 1.500 °C para alcançar eficiência térmica na faixa dos cinquenta por cento, de modo que o resfriamento do ar de admissão e os combustores compatíveis com hidrogênio estão intensificando o foco em revestimentos tolerantes a deformações. Cada ponto percentual de ganho na temperatura de operação da turbina reduz o custo de combustível, o que impulsiona o mercado de revestimentos de barreira térmica à medida que as concessionárias modernizam suas frotas para estabilizar redes dominadas por fontes renováveis. Os fornecedores agora oferecem estruturas funcionalmente graduadas que amortecem o choque térmico ao passar do regime de marcha lenta para a carga total em menos de dez minutos.

Impulso de Eficiência em Motores Automotivos de Alto Desempenho e de Competição

Laboratórios de competição automobilística comprovaram que revestimentos cerâmicos finos reduzem a rejeição de calor na coroa do pistão, permitindo que os fabricantes de equipamentos originais reduzam o tamanho dos radiadores sem ultrapassar os limites de NOx. Os nanocompósitos de TiSiCN para anéis de pistão também apresentam menor atrito, proporcionando ganhos mensuráveis de economia de combustível em ciclos de teste[2]Sociedade de Tribologistas e Engenheiros de Lubrificação, "Revestimentos Nanocompósitos Reduzem o Atrito em Motores," stle.org . À medida que os veículos híbridos convencionais e os veículos elétricos a bateria adotam eletrônica de potência de maior tensão, pontos de calor localizados exigem soluções de barreira semelhantes para proteger os inversores de carboneto de silício e prolongar a vida útil das baterias.

Programas de P&D em Proteção Térmica para Veículos Hipersônicos

O voo acima de Mach 5 eleva as temperaturas das bordas de ataque a 2.000 °C, um regime em que filmes semelhantes a tintas à base de carboneto de háfnio ou diboreto de zircônio são obrigatórios. A Força Aérea dos EUA concedeu à Canopy Aerospace USD 2,8 milhões em 2024 para desenvolver painéis resfriados por transpiração que liberam fluido através de cerâmicas porosas para blindagem ativa. Redes de fibra óptica embutidas no revestimento agora transmitem dados em tempo real de deformação e fluxo de calor, orientando refinamentos de projeto para ciclos de reentrada repetíveis.

Análise de Impacto dos Fatores Restritivos*

| Fator Restritivo | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Custos voláteis de zircônia e estabilizadores de terras raras | -0.8% | Importadores globais | Curto prazo (≤ 2 anos) |

| Limites mais rígidos de emissões em operações de aspersão a plasma | -0.5% | Europa, América do Norte, com expansão na Ásia | Médio prazo (2 a 4 anos) |

| Surgimento de materiais alternativos | -0.3% | Global | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Preços Voláteis de Zircônia e Estabilizadores de Terras Raras

A produção global de areia de zircão recuou 28% durante 2020 e não se recuperou totalmente, expondo os produtores de revestimentos a picos de preços que corroem as margens[3]Serviço Geológico dos EUA, "Resumo de Commodities Minerais – Zircônio e Háfnio," usgs.gov. O ítrio permanece altamente concentrado em minas chinesas, onde a produção atingiu apenas 45 t em 2022 contra uma capacidade nominal de 1.500 t, mantendo o risco geopolítico para o mercado de revestimentos de barreira térmica. Os principais fornecedores recorreram à formação de estoques estratégicos e a dopantes alternativos, como o gadolínio, para limitar a exposição.

Endurecimento das Normas de Saúde, Segurança e Meio Ambiente sobre Emissões e Poeira em Oficinas de Aspersão a Plasma

A Medida de Controle de Tóxicos Atmosféricos da Califórnia limita a liberação de partículas de cromo hexavalente e níquel, obrigando as oficinas de revestimento a instalar cabines fechadas, filtragem em múltiplos estágios e monitoramento pessoal para aprovação em auditorias[4]Conselho de Recursos do Ar da Califórnia, "Medida de Controle de Tóxicos Atmosféricos para Operações de Aspersão Térmica," arb.ca.gov. No âmbito do regulamento COSHH do Reino Unido, normas semelhantes estão sendo implementadas em toda a Europa, pressionando as pequenas oficinas a realizar reformas dispendiosas ou a terceirizar serviços. Esses encargos de conformidade podem retardar a adoção por fornecedores menores de segundo nível, apesar da robusta demanda do mercado final.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: A Dominância da Cerâmica Impulsiona a Inovação

Os revestimentos superiores cerâmicos contribuíram com 55,58% para o mercado de revestimentos de barreira térmica em 2025, evidenciando o isolamento térmico incomparável oferecido pelos sistemas de zircônia estabilizada com ítria. Espera-se que o tamanho do mercado de revestimentos de barreira térmica para produtos cerâmicos continue se expandindo à medida que os fabricantes aeroespaciais qualificam estruturas de dupla camada que combinam zirconato de gadolínio com 8YSZ para maior resistência ao CMAS.

Os revestimentos de ligação metálica, embora sejam apenas uma subcamada, registram o crescimento mais rápido, com um CAGR de 5,74%, graças às novas composições de MCrAlY que formam camadas uniformes de alumina e retardam a esfoliação. Os revestimentos intermetálicos e graduados estão se expandindo em programas de modernização de usinas de energia onde a vida útil dos componentes ultrapassa 25.000 h. Os revestimentos de ligas de alta entropia permanecem um tema de pesquisa, mas prometem estabilidade de fase em faixas de temperatura mais amplas.

Por Tecnologia de Revestimento: Evolução da Aspersão a Plasma

A aspersão a plasma a ar deteve 41,20% de participação em 2025, favorecida por sua ampla janela de materiais e rendimento econômico em palhetas de turbinas, envoltórios e painéis de câmaras de combustão. Modelos de gêmeo digital agora ajustam a corrente do maçarico em tempo real para manter a porosidade dentro de ±1%, apoiando a cadeia de suprimentos aeroespacial orientada à qualidade.

A aspersão a plasma-PVD está crescendo a um CAGR de 5,33% porque sua pluma de vapor de baixa pressão deposita microestruturas colunares que se flexionam com os ciclos térmicos. A deposição física de vapor por feixe de elétrons permanece a escolha premium para palhetas de cristal único em motores de fuselagem larga, enquanto o HVOF domina os revestimentos resistentes ao desgaste em válvulas de petróleo e gás. A aspersão a plasma de precursor em solução e a deposição química de vapor ocupam nichos onde filmes densos e sem trincas são obrigatórios.

Por Material de Revestimento: Liderança da Zircônia sob Pressão

A zircônia estabilizada com ítria comandou 61,55% da participação do mercado de revestimentos de barreira térmica em 2025 por equilibrar condutividade térmica, estabilidade de fase e custo de produção. O desenvolvimento contínuo busca retardar sua transformação de fase tetragonal para monoclínica acima de 1.200 °C mediante a adição de depuradores de alumina ou sílica.

Os zirconatos de terras raras estão se expandindo a um CAGR de 5,82% à medida que os fabricantes de equipamentos originais validam sistemas de lantânio e gadolínio para os estágios frontais de turbinas a 1.400 °C. A mulita rica em alumina serve a turbocompressores a diesel onde o ataque por enxofre é severo, enquanto os revestimentos de ligação de MCrAlY ganham teores de cromo para combater a corrosão a quente em combustíveis com alto teor de enxofre. As formulações de ligas de alta entropia permanecem experimentais, mas os primeiros corpos de prova sobreviveram a 2.000 ciclos térmicos sem delaminação.

Por Setor de Usuário Final: Liderança Aeroespacial com Impulso Automotivo

O setor aeroespacial absorveu 46,10% da demanda global em 2025, reforçando a centralidade das metas rigorosas de relação empuxo-peso e consumo de combustível. Os motores de alto índice de derivação em novas aeronaves de fuselagem larga dependem de revestimentos para atingir 60.000 h de tempo em asa.

Os volumes automotivos são menores, mas registram o CAGR mais estável de 6,78%, principalmente por meio de carcaças do lado quente de turbocompressores e camisas de cilindro em motores a gasolina de menor cilindrada. Os fabricantes de trens de força elétricos a bateria agora revestem as extremidades dos enrolamentos do estator para isolar o cobre da aspersão quente do inversor, abrindo uma nova adjacência além dos motores de combustão. Os fabricantes de equipamentos originais para usinas de energia mantêm uma perspectiva de base à medida que as unidades LM6000 e classe H passam por revisão de extensão de vida a cada cinco anos, mantendo a demanda estável mesmo em frotas maduras.

Análise Geográfica

A Ásia-Pacífico detinha uma participação de 34,90% no mercado de revestimentos de barreira térmica em 2025 e deve crescer a um CAGR de 4,98% até 2031. A região se beneficia do programa de expansão de turbinas a gás de 50 GW da China e da cadeia de suprimentos de motores aeroespaciais verticalmente integrada do Japão, que reveste componentes tanto para uso doméstico quanto para exportação. Os estaleiros da Coreia do Sul adotam estruturas cerâmicas em motores de GNL de duplo combustível, e o ecossistema aeroespacial privado da Índia adiciona oficinas de aspersão independentes dedicadas a aeronaves de corredor único.

A América do Norte se beneficia de sua sólida base de fornecedores aeroespaciais, sendo o maior investidor em P&D hipersônico. O Departamento de Energia dos EUA financia pesquisas em temperaturas ultraelevadas que exploram variantes de granadas de ítrio-alumínio adequadas para temperaturas de entrada de turbinas de 1.700 °C. O Canadá apoia revestimentos para programas de jatos regionais em Montreal, enquanto o polo do Bajío no México reveste peças de turbo para fabricantes de automóveis globais, alimentando cadeias de suprimentos integradas.

A Europa permanece tecnologicamente rica apesar do menor crescimento de capacidade instalada. Os fabricantes de automóveis alemães modernizam as linhas de turbocompressores com cabines de aspersão próprias para proteger a propriedade intelectual. O Reino Unido e a França canalizam subsídios do Horizonte Europa para pesquisas em cerâmicas de mudança de fase. O menor custo de mão de obra da Europa Oriental atrai empresas de revestimento por contrato, mas a conformidade com o regulamento REACH obriga a investimentos rápidos em sistemas de controle de emissões. Regiões emergentes como o Oriente Médio aproveitam grandes contratos de pós-venda de turbinas a gás, enquanto a América do Sul aplica revestimentos em unidades de energia a combustível pesado para mitigar a sulfidação.

Cenário Competitivo

O mercado é moderadamente consolidado, com as cinco principais empresas gerando cerca de dois terços da receita. OC Oerlikon Management AG e Honeywell International Inc. aproveitam a produção de pó verticalmente integrada, fábricas de aspersão inteligente e análise de dados para aumentar o tempo em asa dos motores por meio de modelos de vida útil de revestimentos habilitados por IoT. Especialistas de segundo nível concentram-se em nichos como pontas de nariz hipersônicas e coletores de escapamento da Fórmula Um, enquanto universidades licenciam formulações avançadas para startups que exploram zirconatos de terras raras e ligas de alta entropia. Empreendimentos conjuntos, como a colaboração entre MTU Aero Engines e Oerlikon para melhorar os parâmetros do maçarico, estão em ascensão. Os registros de patentes enfatizam dispersões de óxido autorreparáveis e sensores de fibra para detectar riscos de delaminação. Os preços dependem da pureza do pó, do tempo de operação de aspersão e do cumprimento dos padrões NADCAP ou ISO. As regras de conteúdo regional em contratos de defesa levam os players globais a estabelecer linhas locais, enquanto as pressões de custo das matérias-primas impulsionam os líderes em direção à integração retroativa, particularmente no refino de zircônia, para manter a competitividade.

Líderes do Setor de Revestimentos de Barreira Térmica

Honeywell International Inc.

Saint-Gobain

OC Oerlikon Management AG

Linde Plc.

Bodycote

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Julho de 2024: OC Oerlikon Management AG e MTU Aero Engines avançaram em sua colaboração para desenvolver uma fábrica inteligente de aspersão térmica, integrando processos digitais para aprimorar a produção de componentes aeroespaciais com maior eficiência, qualidade e transparência. O projeto inclui integração de sistemas, detecção de anomalias orientada por dados, manutenção preditiva e otimização de processos por meio de trabalho em equipe multifuncional.

- Março de 2023: A empresa Zircotec lançou um revestimento de barreira térmica cerâmico denominado Thermohold. Essa tecnologia pode ser aplicada a diversos materiais de substrato, incluindo superfícies metálicas como ferro fundido, ligas de aço, alumínio e titânio, materiais compósitos como polímeros reforçados com fibra de carbono (CFRPs) e plásticos de alta temperatura.

Escopo do Relatório Global do Mercado de Revestimentos de Barreira Térmica

Os revestimentos de barreira térmica são materiais de alta tecnologia que revestem turbinas ou motores de aeronaves para protegê-los do calor intenso durante processos em alta temperatura. A zircônia estabilizada com ítria é um óxido comumente utilizado como revestimento de barreira térmica.

O mercado de revestimentos de barreira térmica é segmentado por produto, setor de usuário final e geografia. Por produto, o mercado é segmentado em metal (revestimento de ligação), cerâmica (revestimento superior), intermetálico e outros produtos. O mercado é segmentado em automotivo, aeroespacial, usinas de energia, petróleo e gás e outros setores de usuário final por setor de usuário final. O relatório também abrange o tamanho do mercado e as previsões em 16 países nas principais regiões. O dimensionamento e as previsões de mercado para cada segmento são baseados em receita (USD).

| Metal |

| Cerâmica |

| Intermetálico |

| Outros Produtos (Compósito Metal-Vidro, etc.) |

| Aspersão a Plasma a Ar (APS) |

| Combustível de Oxigênio de Alta Velocidade (HVOF) |

| Deposição Física de Vapor por Feixe de Elétrons (EB-PVD) |

| Deposição Química de Vapor (CVD) |

| Aspersão a Plasma-PVD (PS-PVD) |

| Aspersão a Plasma de Precursor em Solução (SPPS) |

| Zircônia Estabilizada com Ítria (8YSZ) |

| Zirconatos de Terras Raras (GdZrO, LaZrO) |

| Alumina e Mulita |

| Revestimentos de Ligação de MCrAlY |

| Revestimentos de Ligas de Alta Entropia |

| Aeroespacial |

| Usinas de Energia |

| Automotivo |

| Petróleo e Gás |

| Outros Setores de Usuário Final (Ferroviário, Marítimo, etc.) |

| Ásia-Pacífico | China |

| Índia | |

| Japão | |

| Coreia do Sul | |

| Restante da Ásia-Pacífico | |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| Itália | |

| França | |

| Restante da Europa | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul | |

| Oriente Médio e África | Arábia Saudita |

| África do Sul | |

| Restante do Oriente Médio e África |

| Por Tipo de Produto | Metal | |

| Cerâmica | ||

| Intermetálico | ||

| Outros Produtos (Compósito Metal-Vidro, etc.) | ||

| Por Tecnologia de Revestimento | Aspersão a Plasma a Ar (APS) | |

| Combustível de Oxigênio de Alta Velocidade (HVOF) | ||

| Deposição Física de Vapor por Feixe de Elétrons (EB-PVD) | ||

| Deposição Química de Vapor (CVD) | ||

| Aspersão a Plasma-PVD (PS-PVD) | ||

| Aspersão a Plasma de Precursor em Solução (SPPS) | ||

| Por Material de Revestimento | Zircônia Estabilizada com Ítria (8YSZ) | |

| Zirconatos de Terras Raras (GdZrO, LaZrO) | ||

| Alumina e Mulita | ||

| Revestimentos de Ligação de MCrAlY | ||

| Revestimentos de Ligas de Alta Entropia | ||

| Por Setor de Usuário Final | Aeroespacial | |

| Usinas de Energia | ||

| Automotivo | ||

| Petróleo e Gás | ||

| Outros Setores de Usuário Final (Ferroviário, Marítimo, etc.) | ||

| Por Geografia | Ásia-Pacífico | China |

| Índia | ||

| Japão | ||

| Coreia do Sul | ||

| Restante da Ásia-Pacífico | ||

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| Itália | ||

| França | ||

| Restante da Europa | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Oriente Médio e África | Arábia Saudita | |

| África do Sul | ||

| Restante do Oriente Médio e África | ||

Principais Perguntas Respondidas no Relatório

Qual é o valor projetado do mercado de revestimentos de barreira térmica até 2031?

A previsão é que o mercado de revestimentos de barreira térmica atinja USD 1,55 bilhão até 2031, com base nas projeções de crescimento atuais.

Qual categoria de produto detém a maior participação atualmente?

A cerâmica comanda 55,58% da receita de 2025 em virtude de suas propriedades superiores de isolamento.

Qual região lidera tanto em tamanho quanto em crescimento?

A Ásia-Pacífico representa 34,90% da receita global e deve crescer a um CAGR de 4,98% até 2031, impulsionada pela expansão de turbinas a gás e pelos investimentos no setor aeroespacial.

Qual tecnologia de revestimento está crescendo mais rapidamente?

A aspersão a plasma-PVD apresenta o maior CAGR previsto, de 5,33%, porque suas microestruturas colunares resistem melhor ao choque térmico do que os métodos convencionais.

Como as regulamentações estão afetando os produtores de revestimentos?

Limites de emissões mais rígidos na Europa e na América do Norte exigem atualizações dispendiosas de ventilação e filtragem, influenciando a economia de produção das oficinas de aspersão a plasma.

Página atualizada pela última vez em: