Tamanho e Participação do Mercado de Revestimentos Resistentes ao Calor

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 7.26 Bilhões de dólares |

| Tamanho do Mercado (2031) | 9.28 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 5.03% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Alto |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Revestimentos Resistentes ao Calor por Mordor Intelligence

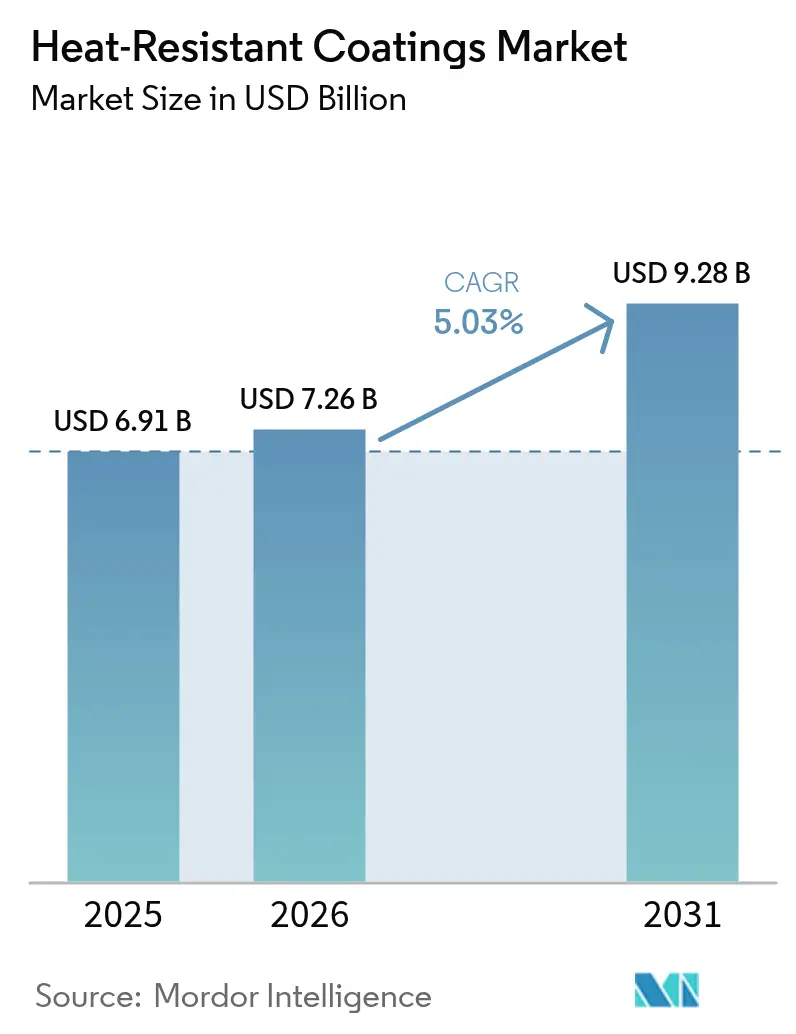

Espera-se que o tamanho do mercado de Revestimentos Resistentes ao Calor cresça de USD 6,91 bilhões em 2025 para USD 7,26 bilhões em 2026 e está previsto para atingir USD 9,28 bilhões até 2031 a um CAGR de 5,03% no período 2026-2031. O aumento dos investimentos globais em infraestrutura, regras mais rígidas de segurança contra incêndio e o impulso do setor aeroespacial por espaçonaves reutilizáveis continuam a ampliar a demanda. A Ásia-Pacífico mantém vantagens de escala por meio de programas de construção liderados pelo governo e expansão da manufatura, enquanto a América do Norte e a Europa enfatizam soluções de alto desempenho que atendem a regras ambientais mais rigorosas. A adoção de tecnologia mostra duas trajetórias claras: os sistemas de base água detêm a liderança em volume devido às menores emissões de compostos orgânicos voláteis (COV), e as químicas curáveis por UV/EB registram os ganhos mais rápidos ao combinar cura rápida com impacto ambiental mínimo. As resinas à base de silicone dominam tanto em escala quanto em crescimento devido à estabilidade incomparável acima de 600 °C, e os projetos emergentes de geração de energia estão deslocando o volume para a infraestrutura energética, onde o gerenciamento térmico é crítico. As oscilações nos preços das matérias-primas e a escassez de aplicadores certificados permanecem como fatores de contrapeso, mas a inovação sustentada em formulações sustentáveis e sistemas de pulverização automatizados mantém as perspectivas de longo prazo positivas.

Principais Conclusões do Relatório

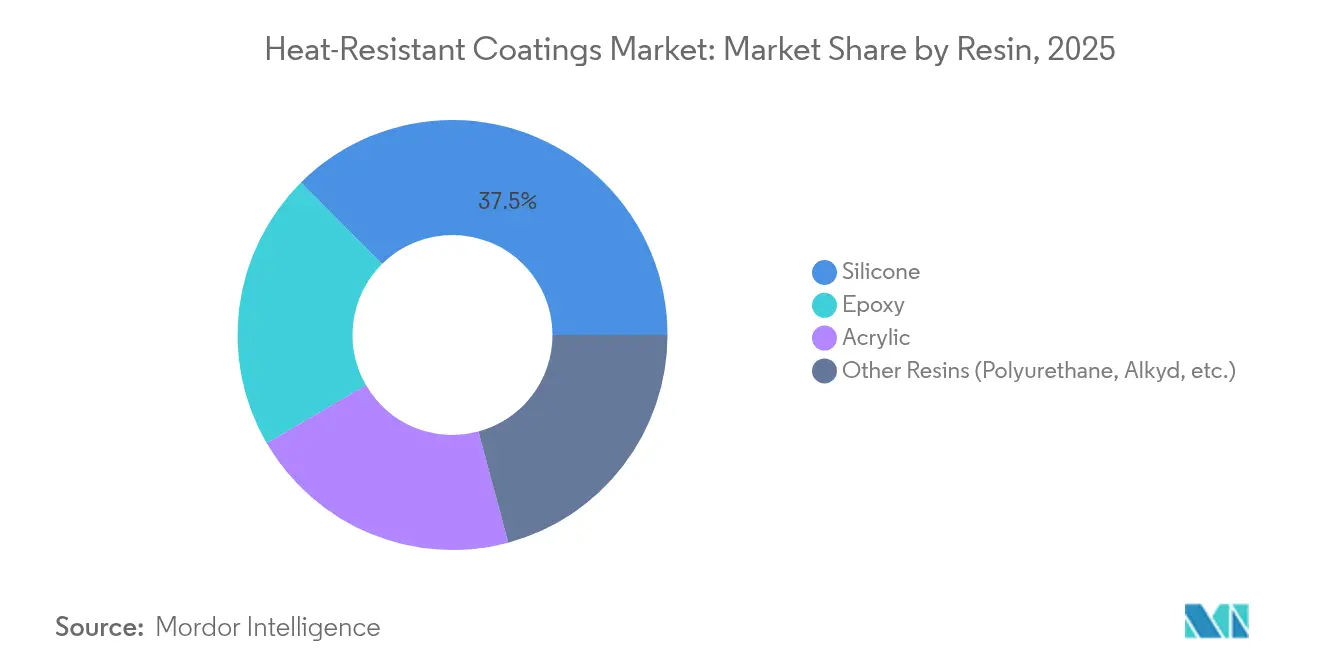

- Por resina, o silicone detinha 37,45% da participação do mercado de revestimentos resistentes ao calor em 2025 e está crescendo a um CAGR de 8,78%, o mais rápido entre todas as químicas.

- Por tecnologia, os sistemas de base água capturaram 38,74% da participação do mercado de revestimentos resistentes ao calor em 2025, enquanto os sistemas curáveis por UV/EB avançam a um CAGR de 7,08%.

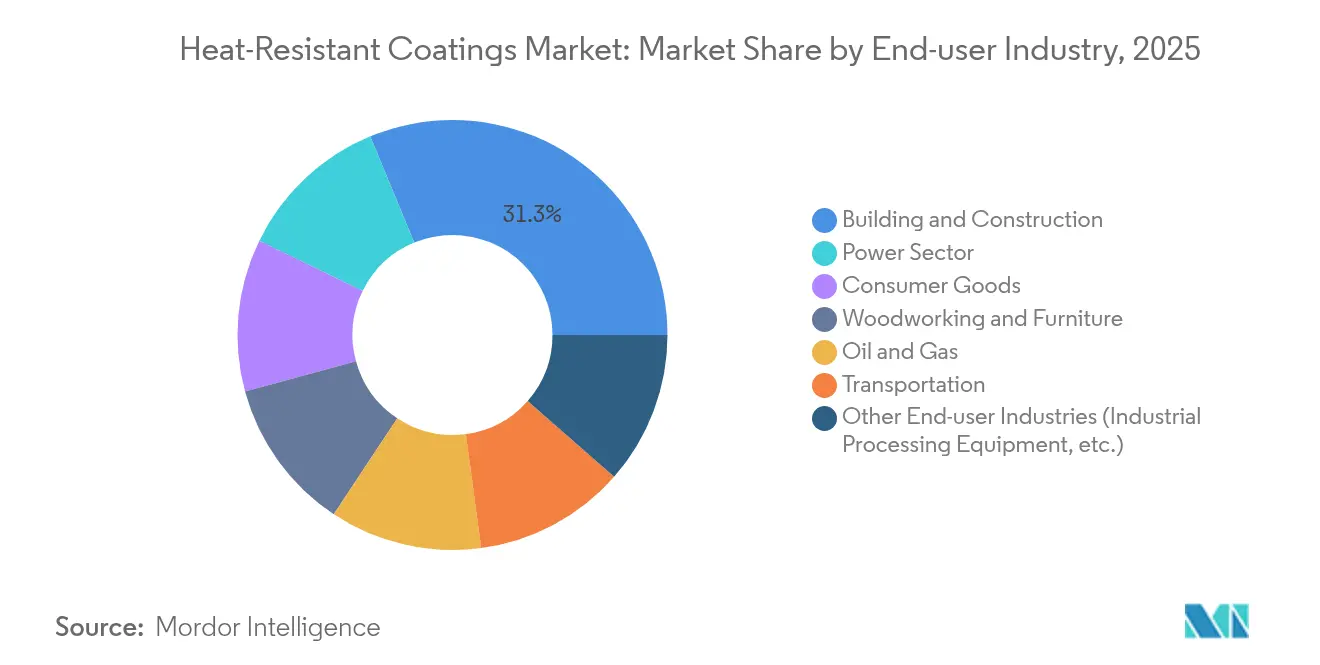

- Por indústria de uso final, a construção civil respondeu por 31,25% da receita de 2025; o setor de energia é o uso final de crescimento mais rápido, com CAGR de 9,55%.

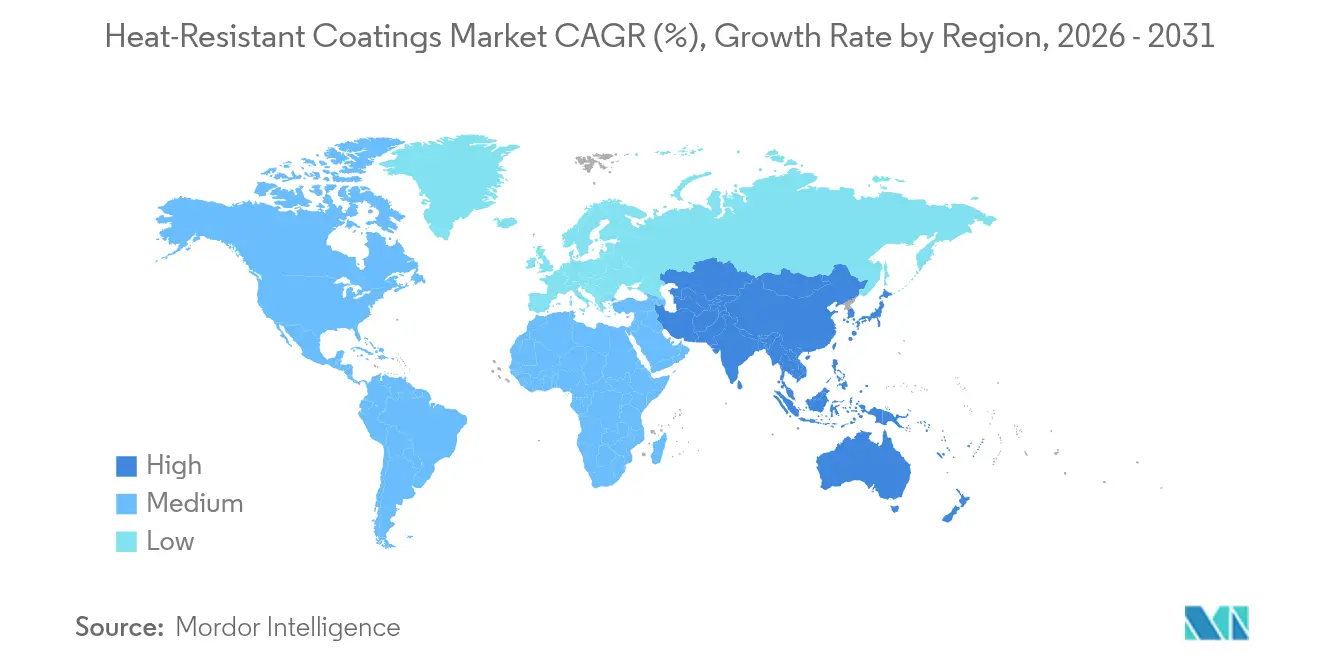

- Por geografia, a Ásia-Pacífico liderou com 47,12% da receita de 2025 e está se expandindo a um CAGR de 7,35% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Revestimentos Resistentes ao Calor

Análise de Impacto dos Impulsionadores*

| Impulsionadores | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Aumento nos gastos globais com infraestrutura | 1.5% | Global, com liderança da Ásia-Pacífico | Médio prazo (2 a 4 anos) |

| Regulamentações globais mais rígidas de segurança contra incêndio | 0.8% | América do Norte e UE, expandindo-se para a Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Crescente demanda do setor aeroespacial | 1.2% | América do Norte, Europa e emergente na Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Crescente conscientização sobre equipamentos de proteção contra incêndio | 0.6% | Global, com adoção mais rápida em mercados desenvolvidos | Médio prazo (2 a 4 anos) |

| Espaçonaves reutilizáveis e veículos de turismo espacial | 0.4% | América do Norte, Europa | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Aumento nos Gastos Globais com Infraestrutura

Os governos estão financiando níveis recordes de infraestrutura voltada para a resiliência climática e o crescimento urbano. A Lei de Investimento em Infraestrutura e Empregos dos Estados Unidos destinou USD 225 milhões para a atualização de códigos de energia que influenciam as especificações de revestimentos[1]Comissão de Comércio Internacional dos Estados Unidos, "Certas Resinas Epóxi da Coreia do Sul, Taiwan e Tailândia," usitc.gov. As economias emergentes da Ásia-Pacífico acrescentam impulso à medida que Indonésia, Índia e China aceleram projetos de aeroportos, pontes e cidades inteligentes que especificam filmes de barreira de alta temperatura. As parcerias público-privadas em túneis de transporte e redes de aquecimento urbano ampliam ainda mais a demanda por revestimentos térmicos de longo ciclo.

Regulamentações Globais Mais Rígidas de Segurança contra Incêndio

As revisões dos códigos de incêndio elevam os limites mínimos de desempenho para resistência à ignição, toxicidade da fumaça e temperatura superficial de uso final. O Código Internacional de Incêndio de 2024 introduz parâmetros atualizados de propagação de chamas que afetam imediatamente as formulações de revestimentos. O Capítulo 24 do Código de Incêndio da Califórnia exige sistemas automáticos de extinção e ventilação especializada para cabines de revestimento que manuseiam produtos resistentes ao calor. As diretivas da UE continuam a reduzir o teor permitido de solventes, impulsionando os construtores em direção a híbridos de silicone-acrílico com baixo teor de COV. As reformas de fachadas de edifícios altos e terminais de transporte criam picos de demanda à medida que os proprietários adequam os ativos às normas vigentes. Os fabricantes que certificam produtos acima do novo padrão base conquistam prioridade nas especificações e reduzem a necessidade de retrabalhos onerosos.

Crescente Demanda do Setor Aeroespacial

Os programas de turbinas a gás e espaçonaves dependem de revestimentos capazes de tolerar ciclos térmicos extremos sem descamação. A Honeywell expandiu sua linha de revestimentos de barreira térmica na Carolina do Sul para suportar motores de próxima geração que operam acima de 1.300 °C. A pesquisa com siliceto de itérbio da Universidade de Ciências de Tóquio visa maior resistência à oxidação para motores a jato, sinalizando futura adoção comercial. Os ciclos de qualificação são longos, mas uma vez aprovados, os fornecedores garantem contratos premium de vários anos. Os fabricantes de aeronaves europeus pretendem reduzir o consumo de combustível em 15% por meio de temperaturas de núcleo mais elevadas, ampliando ainda mais o mercado endereçável de revestimentos resistentes ao calor. Os fornecedores da Ásia-Pacífico estão formando joint ventures para localizar a produção à medida que os projetos regionais de aeronaves amadurecem.

Crescente Conscientização sobre Equipamentos de Proteção contra Incêndio

Os programas de gestão de riscos corporativos agora agrupam medidas de segurança contra incêndio passivas e ativas, elevando o papel dos revestimentos intumescentes e preenchidos com cerâmica. Os sistemas de monitoramento habilitados por inteligência artificial requerem revestimentos que permaneçam estáveis nos pontos de interface dos sensores e possam reportar automaticamente a degradação. As seguradoras na América do Norte e na Europa oferecem descontos nos prêmios quando as estruturas aplicam filmes de proteção passiva contra incêndio listados, fortalecendo a proposta de valor. Museus e fundações de patrimônio histórico utilizam topcoats de silicone de baixo brilho e não amarelantes em artefatos, ampliando o segmento de ativos culturais do setor. A combinação de pressão regulatória e incentivos financeiros sustenta a expansão mesmo em mercados de construção de menor crescimento.

Análise de Impacto das Restrições*

| Restrições | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Volatilidade nos preços de silicone e epóxi | -0.7% | Global, com concentração de fornecimento na Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Limites de COV em sistemas de base solvente | -0.5% | América do Norte e UE, expandindo-se globalmente | Médio prazo (2 a 4 anos) |

| Escassez de mão de obra qualificada para sistemas multicamadas | -0.3% | Global, aguda em mercados desenvolvidos | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Volatilidade nos Preços de Silicone e Epóxi

Uma decisão da Comissão de Comércio Internacional dos Estados Unidos constatou que certas importações de epóxi foram vendidas abaixo do valor justo, restringindo o fornecimento doméstico e elevando os custos. Paralisações simultâneas em plantas asiáticas de silicone amplificaram a volatilidade. Formuladores menores sem contratos de longo prazo enfrentaram aumentos de custos de dois dígitos que corroeram as margens e desencadearam a reprecificação de produtos. Os produtores se protegem por meio de dupla fonte de precursores e expansão da capacidade interna de monômeros, mas os desembolsos de capital atrasam o alívio imediato. Embora as oscilações nas matérias-primas sejam cíclicas, elas comprimem o fluxo de caixa e dificultam os gastos com pesquisa e desenvolvimento no curto prazo.

Limites de COV em Sistemas de Base Solvente

As revisões da norma NSF/ANSI/CAN 600 reduziram os níveis permitidos de xileno, etilbenzeno e tolueno em revestimentos para água potável a quantidades próximas de traços. A Regra 1151 do Distrito de Gestão da Qualidade do Ar da Costa Sul da Califórnia impõe metas de menor toxicidade que, paradoxalmente, elevam os COV se os fabricantes substituírem solventes isentos, complicando a conformidade. As grandes empresas globais aceleram o desenvolvimento de produtos reduzíveis em água e em pó, mas os custos de conversão de linha e os obstáculos de certificação pesam sobre a lucratividade. Os mosaicos regionais de limites de COV obrigam os fornecedores a manter múltiplas formulações, aumentando a complexidade dos estoques.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Resina: A Dominância do Silicone Impulsiona a Inovação

As resinas de silicone responderam por 37,45% da participação do mercado de revestimentos resistentes ao calor em 2025, refletindo a capacidade da química de tolerar temperaturas acima de 600 °C sem perder aderência. Essa liderança é acompanhada pelo CAGR de segmento mais rápido, de 8,78% até 2031, tornando o silicone o principal motor de crescimento do mercado de revestimentos resistentes ao calor. A demanda abrange chaminés de exaustão, chaminés de queima, fornos de cura e peças aeroespaciais onde a falha é inaceitável. Os epóxis mantêm relevância em zonas de temperatura intermediária, mas enfrentam pressões de custo e escrutínio regulatório sobre derivados de bisfenol-A. Os acrílicos atendem aplicações sensíveis ao preço em bens de consumo onde os picos de temperatura superficial são mais baixos.

Por Tecnologia: Liderança de Base Água em Meio à Inovação em UV

Os sistemas de base água garantiram 38,74% da receita de 2025, evidenciando ampla aceitação nos ciclos de fabricação de equipamentos originais e manutenção. Os formuladores resolveram os problemas iniciais de sensibilidade à umidade, produzindo filmes que igualam ou superam a resistência à corrosão dos sistemas de base solvente. As químicas curáveis por UV/EB registram um CAGR de 7,08%, impulsionadas pela cura quase instantânea e pela eliminação de fornos de cura. Os revestimentos em pó continuam com absorção estável em tubulações e peças de eletrodomésticos devido ao teor de 100% de sólidos e ao desperdício mínimo, enquanto as tecnologias de base solvente perdem participação sob leis de COV cada vez mais rígidas.

Por Indústria de Uso Final: Estabilidade da Construção Civil Versus Crescimento do Setor de Energia

A construção civil gerou 31,25% da demanda de 2025, fornecendo a maior base de volume para o mercado de revestimentos resistentes ao calor. As reformas contínuas de fachadas de cortina, portas corta-fogo e aço estrutural mantêm os pedidos estáveis. No outro extremo, o setor de energia registra um CAGR de 9,55% até 2031, impulsionado por turbinas de temperatura mais elevada e usinas de balanceamento de carga de pico que operam de forma mais quente para ganhos de eficiência. O petróleo e gás permanece outro segmento de usuário central, aplicando filmes preenchidos com cerâmica em tubulações de processo e chaminés de queima sujeitas a choque térmico.

O programa de revestimentos de barreira térmica de temperatura ultraelevada do Departamento de Energia dos Estados Unidos para turbinas a gás visa operação acima de 1.300 °C, elevando diretamente os padrões de desempenho dos revestimentos. As aplicações de transporte, especialmente em veículos elétricos, demandam revestimentos leves que dissipem o calor da bateria enquanto sobrevivem a possíveis eventos de fuga térmica. Aplicações especializadas em bens de consumo, como utensílios de cozinha de alta qualidade, ampliam o alcance do mercado sem alterar materialmente os totais de volume.

Análise Geográfica

A Ásia-Pacífico liderou com 47,12% da receita de 2025 e avança a um CAGR de 7,35%, impulsionada por megaprojetos em transporte, habitação e energia. Os corredores da Iniciativa Cinturão e Rota da China requerem primers resistentes ao calor para pontes e túneis expostos a riscos de incêndio florestal e derramamento de produtos químicos. A Índia, sob sua visão Fabricado na Índia, expande a fabricação doméstica de fogões, caldeiras e fornos industriais que especificam filmes termoestáveis.

A América do Norte permanece um centro de inovação. As empresas aeroespaciais primárias nos Estados Unidos e no Canadá especificam revestimentos de barreira metálica e cerâmica qualificados segundo os padrões MIL. Os desembolsos federais em infraestrutura substituem pontes envelhecidas e melhoram as redes de energia, com cada projeto exigindo acabamentos de baixo teor de COV e alta temperatura.

A Europa enfatiza a sustentabilidade. Os limites de COV da UE se tornam mais rígidos anualmente, impulsionando os construtores em direção a silicones de base água e opções em pó. As plataformas automotivas na Alemanha, França e Itália integram componentes metálicos leves revestidos com filmes cerâmicos nanoestruturados para regulação térmica. Os mercados da América do Sul, do Oriente Médio e da África crescem a partir de uma base menor, mas se beneficiam da transferência de tecnologia e da adoção de códigos internacionais de segurança, ampliando o mercado total endereçável de revestimentos resistentes ao calor.

Panorama regulatório

Os revestimentos resistentes ao calor situam-se na interseção entre o controle de COV, as restrições a substâncias perigosas e a certificação de desempenho. Nos Estados Unidos, os requisitos da EPA sob a 40 CFR 59.402 estabelecem limites de teor de COV que moldam as formulações de revestimentos arquitetônicos e de manutenção, reforçando a mudança de mercado em direção a formulações à base de água e outras químicas de baixa emissão refletidas nas aquisições de 2025-2026. Além das normas de COV, regimes de qualificação específicos do setor influenciam a demanda em aplicações aeroespaciais e de defesa de alta temperatura, onde a conformidade com especificações da NASA (por exemplo, PRC-4002 e especificações de nível de centro como KSC-SPEC-F-0006 e MSFC-PROC-3747) pode determinar quais fornecedores de revestimentos térmicos e de controle de corrosão são especificados.

Na Europa, a conformidade é cada vez mais impulsionada pelo REACH e por requisitos de rotulagem. A Comissão Europeia está avançando seu programa de trabalho sobre restrições em 2026, e o Parlamento Europeu e o Conselho chegaram a um acordo político em junho de 2026 no âmbito do pacote Omnibus VI para simplificar a rotulagem química, incluindo permissões de rótulo digital para pequenos recipientes e prazos definidos para atualizações de rótulos após reclassificação. Essa direção intensifica a triagem de substâncias e a documentação para revestimentos industriais colocados no mercado da UE, aumentando o encargo de conformidade para importadores e formuladores, ao mesmo tempo em que incentiva a substituição por químicas não restritas. A normalização também desempenha um papel maior, com atualizações da ISO como a ISO 21452:2025 (revestimentos por aspersão térmica) e a ISO 15104:2025 (testes ambientais para materiais de controle térmico) fornecendo pontos de referência para a qualificação de revestimentos usados em ambientes de serviço de alto calor.

Análise da cadeia de valor

A cadeia de valor começa com matérias-primas e insumos especiais a montante, incluindo intermediários de silicone e epóxi, pigmentos e cargas cerâmicas, além de aditivos e solventes ou cossolventes à base de água. Em seguida, avança pela síntese de resinas, formulação e dispersão, testes e certificação, embalagem e distribuição para canais OEM e de manutenção. Os produtos resistentes ao calor também dependem de know-how de aplicação, incluindo preparação de superfície, projeto de construção em múltiplas camadas, controle de cura (ambiente, forno ou UV/EB) e práticas de inspeção, que frequentemente determinam se os revestimentos atendem aos requisitos de segurança contra incêndio, corrosão e ciclagem térmica. A dinâmica de mercado em 2025-2026 aponta para dois gargalos nessa cadeia: a volatilidade de preços em famílias de resinas essenciais e uma escassez de mão de obra qualificada para sistemas multicamadas, ambos capazes de prolongar prazos de entrega e aumentar o risco de custo instalado para os proprietários de ativos.

A jusante, a cadeia é moldada mais por modelos de serviço e marcos de conformidade do que pelo simples envio de produtos. Usuários finais industriais em petróleo e gás, energia e processamento priorizam sistemas de revestimento que reduzam a corrosão sob isolamento e simplifiquem os ciclos de manutenção, incentivando os fornecedores a combinar materiais com serviços de aplicação e redes de contratados qualificados. A comercialização recente de tecnologias avançadas reflete essa mudança, com novos revestimentos isolantes térmicos aplicados por aspersão e produtos emergentes reforçados com grafeno passando por validação de desempenho e, em alguns casos, aprovação regulatória para distribuição. Testes, aprovações e parcerias entre distribuidores e aplicadores funcionam cada vez mais como pontos de captura de valor além da formulação.

Cenário Competitivo

O setor permanece altamente consolidado. A PPG Industries aproveita a síntese global de resinas e os locais de mistura locais para encurtar os prazos de entrega. A Sherwin-Williams equilibra uma ampla presença arquitetônica com revestimentos industriais especializados, como a linha Heat-Flex, conferindo-lhe escala e profundidade em nichos. Os investimentos em tecnologia se concentram em aplicações robóticas, inspeção digital e química verde. Os fornecedores incorporam sensores nas camadas de filme para rastrear a temperatura em serviço e sinalizar necessidades de manutenção.

Líderes do Setor de Revestimentos Resistentes ao Calor

Jotun

Akzo Nobel N.V.

PPG Industries, Inc.

The Sherwin-Williams Company

Kansai Paint Co. Ltd.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Oportunidades de mercado e perspectivas futuras

A pressão regulatória sobre emissões e substâncias perigosas continua a abrir espaço para sistemas resistentes ao calor à base de água, de alto teor de sólidos, em pó e curáveis por UV/EB, que preservam o desempenho em altas temperaturas ao mesmo tempo em que simplificam a conformidade. Nos Estados Unidos, os limites de COV da EPA sob a 40 CFR 59.402 reforçam a reformulação e a conversão de linhas nas categorias de manutenção arquitetônica e industrial. Na Europa, a conformidade com o REACH e as regras de rotulagem em evolução intensificam as necessidades de triagem de substâncias e documentação para revestimentos vendidos na região. Esse ambiente favorece oportunidades para fornecedores que possam oferecer famílias de produtos conformes e harmonizadas globalmente, juntamente com os pacotes de certificação necessários para proprietários que operam frotas de ativos em múltiplas regiões.

Mercados finais orientados por desempenho também estão expandindo o conjunto de oportunidades endereçáveis em direção a revestimentos multifuncionais que combinam gestão térmica, proteção contra corrosão e facilidade de aplicação. Evidências do avanço tecnológico em 2026 incluem etapas de comercialização de revestimentos reforçados com grafeno, por exemplo, a Graphene Manufacturing Group relatando marcos de testes de corrosão em grande escala e avançando na distribuição para a América do Norte, além de novos revestimentos de substituição de isolamento aplicados por aspersão posicionados para mitigar a corrosão sob isolamento em ativos industriais de aço, por exemplo, o Sherwin-Williams Heat-Flex AEB. Paralelamente, a atividade de pesquisa em materiais de alta temperatura, incluindo avanços em camadas de ligação e conceitos de cerâmicas autorreparáveis relatados em 2026, indica um pipeline de soluções de próxima geração que podem mais tarde se traduzir em sistemas de revestimento diferenciados para turbinas, equipamentos petroquímicos e ambientes de ciclagem térmica aeroespacial, à medida que os obstáculos de qualificação e escalonamento forem superados.

Desenvolvimentos recentes do setor

- Julho de 2026: a Seaforth Holdings confirmou a aquisição bem-sucedida da Indestructible Paint Limited, fornecedora especializada em revestimentos de alta resistência usados em aplicações aeroespaciais e de defesa. O negócio amplia a exposição da Seaforth a tecnologias de revestimento resistentes ao calor e de baixo atrito e consolida capacidade em um segmento de nicho, exigente em qualificação.

- Novembro de 2025: a Jotun lançou uma linha de revestimentos intumescentes de proteção contra incêndio voltada para aplicações em petróleo e gás. A introdução amplia as opções de produtos para operadoras que buscam alinhar a proteção passiva contra incêndio a requisitos de segurança contra incêndio mais rígidos em ambientes industriais de alto risco.

- Agosto de 2024: a PPG Industries lançou o isolamento aplicado por aspersão PPG PITT-THERM 909, um revestimento à base de silicone voltado para ativos de petróleo, gás e petroquímica de alto calor. O produto posiciona os revestimentos como alternativa aos conjuntos de isolamento tradicionais, alinhando a gestão térmica às necessidades de durabilidade em serviços corrosivos.

Estrutura da metodologia de pesquisa e escopo do relatório

Definição e abrangência do mercado

Para esta metodologia, o mercado de revestimentos resistentes ao calor inclui materiais de revestimento protetores formulados para suportar altas temperaturas sustentadas e ciclagem térmica, aplicados em substratos em ambientes industriais, de infraestrutura e de transporte para reduzir danos térmicos e corrosão.

Exclusões de escopo: excluímos placas e envoltórios isolantes resistentes ao calor, refratários e sistemas cerâmicos autônomos de barreira térmica que não sejam vendidos como revestimentos.

Visão geral da segmentação

- Por Resina

- Silicone

- Epóxi

- Acrílico

- Outras Resinas (Poliuretano, Alquídico, etc.)

- Por Tecnologia

- Base Solvente

- Base Água

- Pó

- Curáveis por UV/EB

- Por Indústria de Uso Final

- Construção Civil

- Petróleo e Gás

- Setor de Energia

- Transporte

- Marcenaria e Mobiliário

- Bens de Consumo

- Outras Indústrias de Uso Final (Equipamentos de Processamento Industrial, etc.)

- Por Geografia

- Ásia-Pacífico

- China

- Índia

- Japão

- Coreia do Sul

- Restante da Ásia-Pacífico

- América do Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemanha

- Reino Unido

- França

- Itália

- Restante da Europa

- América do Sul

- Brasil

- Argentina

- Restante da América do Sul

- Oriente Médio e África

- Arábia Saudita

- África do Sul

- Restante do Oriente Médio e África

- Ásia-Pacífico

Fontes de dados, dimensionamento de mercado e validação

Pesquisa documental

A pesquisa documental foi usada para definir os limites do mercado, elaborar uma lista clara de centros de demanda e coletar os indicadores de referência que explicam a demanda por revestimentos por uso final. Consultamos fontes públicas como dados de construção e manufatura do US Census Bureau, notas sobre minerais e metais do USGS vinculadas à produção industrial, estatísticas de energia e combustíveis da International Energy Agency e séries de produção industrial do Eurostat, que ajudaram a ancorar o ritmo de atividade nos principais setores consumidores.

Para converter esses sinais de atividade em demanda por revestimentos, também recorremos a fontes como fluxos de comércio do UN Comtrade para categorias químicas e de revestimento relevantes, bancos de dados de patentes para áreas de foco em resinas e aditivos de alta temperatura, além de relatórios anuais de empresas, apresentações a investidores e publicações de associações para adições de capacidade e comentários sobre mix de produtos. Quando necessário, foram usadas assinaturas de bancos de dados pagos para dados financeiros de empresas, triagem de notícias e verificações de importação ou exportação em nível de embarque vinculadas a revestimentos e intermediários de matérias-primas. Essas fontes de pesquisa documental são ilustrativas, e outras referências públicas e pagas também foram consultadas para coletar, validar e esclarecer os dados finais.

Entrevistas e pesquisas primárias

O trabalho primário foi usado para testar premissas difíceis de extrair diretamente de dados públicos, especialmente a movimentação do preço médio de venda, mudanças no mix tecnológico (à base de água versus à base de solvente) e o ciclo de substituição em ativos de zona quente. Conversamos com fabricantes, formuladores, distribuidores, aplicadores e grandes usuários finais nas principais regiões, de modo que as lacunas da pesquisa documental pudessem ser preenchidas e os principais dados verificados antes da finalização do modelo.

Distribuição dos entrevistados do trabalho de campo da pesquisa primária

| Tipo de empresa | Cargo do entrevistado | Região |

|---|---|---|

| Nível superior: 33% | Diretores executivos: 15% | APAC: 47% |

| Nível intermediário: 51% | Líderes funcionais/de unidade: 38% | EMEA: 31% |

| Participantes menores: 16% | Gerentes: 47% | Américas: 22% |

Dimensionamento e previsão de mercado

O dimensionamento começou com uma construção top-down, na qual a produção industrial, a atividade de construção e as adições de ativos de energia foram traduzidas em um conjunto de demanda por área revestida, depois vinculadas a taxas típicas de uso de revestimento e intensidade de substituição. Esses totais foram corroborados por meio de verificações seletivas bottom-up, incluindo análises amostrais de receita de fornecedores, discussões de canal sobre a direção do volume e validação pontual de faixas de preço típicas por resina e tecnologia.

Os principais dados acompanhados no modelo incluíram a construção e a atividade de reforma na geração de energia, a intensidade de manutenção na indústria de petróleo e gás e de processamento, tendências de produção no setor de transporte, a participação do mix de resinas (como silicone versus epóxi) e a mudança em direção a tecnologias de menor COV, que afeta os patamares de preço e as taxas de adoção. A previsão baseou-se principalmente em análise de cenários, apoiada por uma visão leve de regressão multivariada, na qual indicadores macroeconômicos e sinais de investimento de capital do setor foram ajustados usando o consenso de entrevistas com especialistas. Quando a cobertura bottom-up estava incompleta, as lacunas foram tratadas usando taxas de uso substitutas de usos finais adjacentes e, em seguida, reverificadas com retorno primário antes de serem escalonadas para totais regionais.

Validação de dados e ciclo de atualização

Os resultados do modelo foram validados por triangulação entre sinais independentes, incluindo tendências regionais de produção industrial, indícios de movimentação comercial e a direção das variações de preço de resinas e aditivos essenciais. Os valores atípicos foram revisados em etapas, primeiro verificando se um limite de escopo ou uma conversão de unidade causou a variação e, em seguida, reverificando o fator de demanda subjacente com nova pesquisa documental ou uma chamada de acompanhamento.

Antes da aprovação final, o trabalho é revisado por outro analista para confirmar que as premissas permanecem consistentes entre regiões e usos finais, e que as taxas de crescimento não violam restrições conhecidas de capacidade, regulatórias ou de suprimento. Os relatórios são atualizados anualmente, com atualizações intermediárias acionadas quando ocorrem eventos materiais, como oscilações acentuadas de matérias-primas, grandes paralisações ou mudanças regulatórias significativas. Uma revisão final é concluída imediatamente antes da entrega, para que os clientes recebam a visão mais atual do mercado.

Tamanho do mercado de revestimentos resistentes ao calor da Mordor Intelligence comparado a outras estimativas publicadas

Os tamanhos de mercado publicados para revestimentos resistentes ao calor podem diferir mesmo quando o tema parece idêntico, principalmente porque o limite do produto, o ano usado para o dimensionamento e a forma como os preços são convertidos em USD não são tratados da mesma maneira. As diferenças também surgem quando alguns estudos misturam categorias adjacentes (como barreiras térmicas cerâmicas ou produtos de isolamento) no mesmo total, ou quando projetam adoção agressiva sem verificar a parcela da demanda impulsionada por substituição.

Ao acompanhar mudanças no mix tecnológico e indicadores de demanda por uso final, a Mordor Intelligence vincula a estimativa a casos de uso de revestimento bem definidos, o que mantém o total de 2026 alinhado a um comportamento realista de consumo e preços, em vez de ser ampliado por materiais adjacentes.

Comparação de referência

| Fonte | Tamanho do mercado | Lacunas na metodologia de pesquisa |

|---|---|---|

| Mordor Intelligence | 7,26 bilhões de USD (2026) | |

| Grupo de Pesquisa Comercial A | 6,80 bilhões de USD (2024) | Usa um ano-base diferente e pode subestimar o nível de 2026 se a progressão de preços e as retomadas de projetos pós-2024 não forem transportadas de forma consistente entre as regiões. |

| Editora Setorial B | 7,38 bilhões de USD (2025) | O escopo pode, na prática, ser mais amplo se alguns materiais de proteção de superfície de alto calor forem contabilizados junto com os revestimentos, e o momento cambial pode alterar o total em USD quando a inflação de preços regional é alta. |

A diferença na tabela é explicada principalmente pelo alinhamento de anos e pela rigidez com que o limite é mantido entre produtos de revestimento e materiais de proteção térmica adjacentes. Quando o conjunto de demanda é reconstruído a partir da atividade de uso final e depois verificado com uma movimentação realista de preços e mix, o número resultante torna-se mais fácil de rastrear e reproduzir entre atualizações.

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do mercado de revestimentos resistentes ao calor?

O mercado está em USD 7,26 bilhões em 2026 e está projetado para atingir USD 9,28 bilhões até 2031 com um CAGR de 5,03%.

Qual região lidera o mercado de revestimentos resistentes ao calor?

A Ásia-Pacífico detém 47,12% da receita de 2025 e também é a região de crescimento mais rápido, com CAGR de 7,35% até 2031.

Por que os revestimentos à base de silicone estão crescendo tão rapidamente?

O silicone detém 37,45% de participação de mercado e cresce a um CAGR de 8,78% porque suporta temperaturas acima de 600 °C sem perder aderência, tornando-o ideal para usos industriais e aeroespaciais de alta temperatura.

Como as regulamentações de COV estão afetando as escolhas tecnológicas?

Limites de COV mais rígidos na América do Norte e na Europa direcionam os compradores para sistemas de base água e curáveis por UV, reduzindo a dependência de revestimentos de base solvente e impulsionando a inovação em químicas de baixa emissão.

Qual indústria de uso final crescerá mais rapidamente?

O setor de energia apresenta a expansão mais rápida, com CAGR de 9,55%, à medida que as concessionárias modernizam turbinas e adotam temperaturas operacionais mais elevadas para melhorar a eficiência.

Página atualizada pela última vez em: