Tamanho e Participação do Mercado de Revestimentos por Aspersão Térmica

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 9.53 Bilhões de dólares |

| Tamanho do Mercado (2031) | 11.65 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 4.11% CAGR |

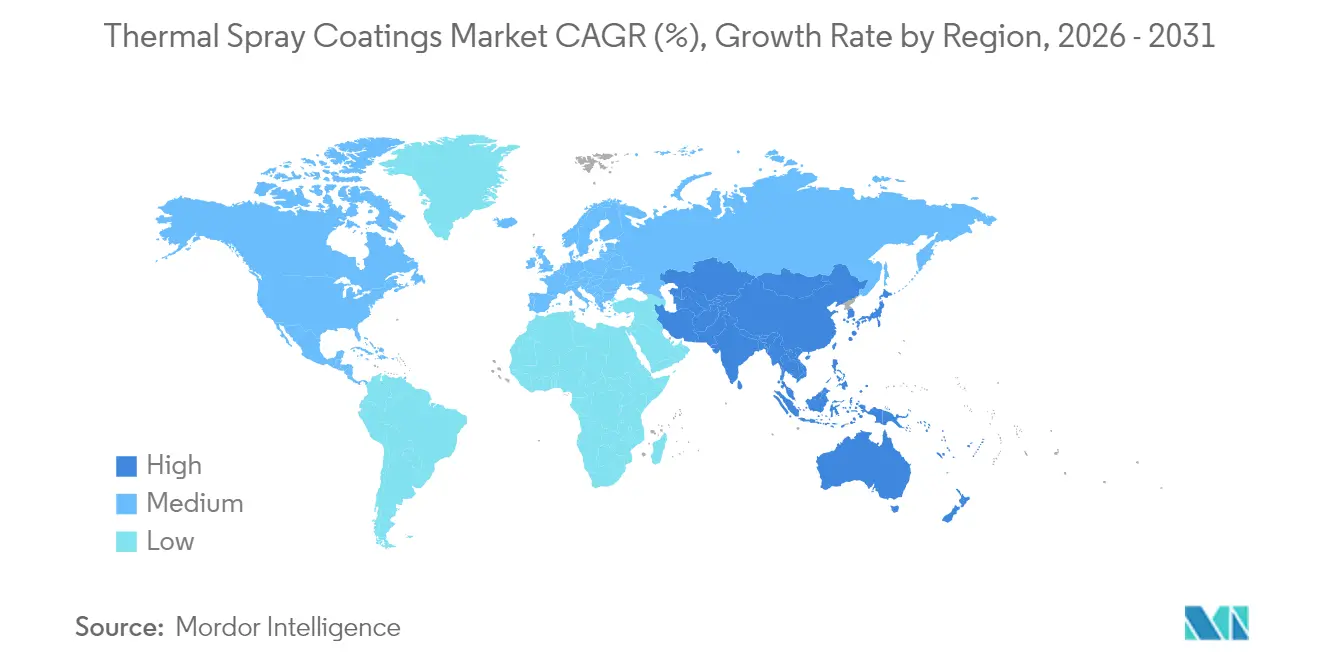

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

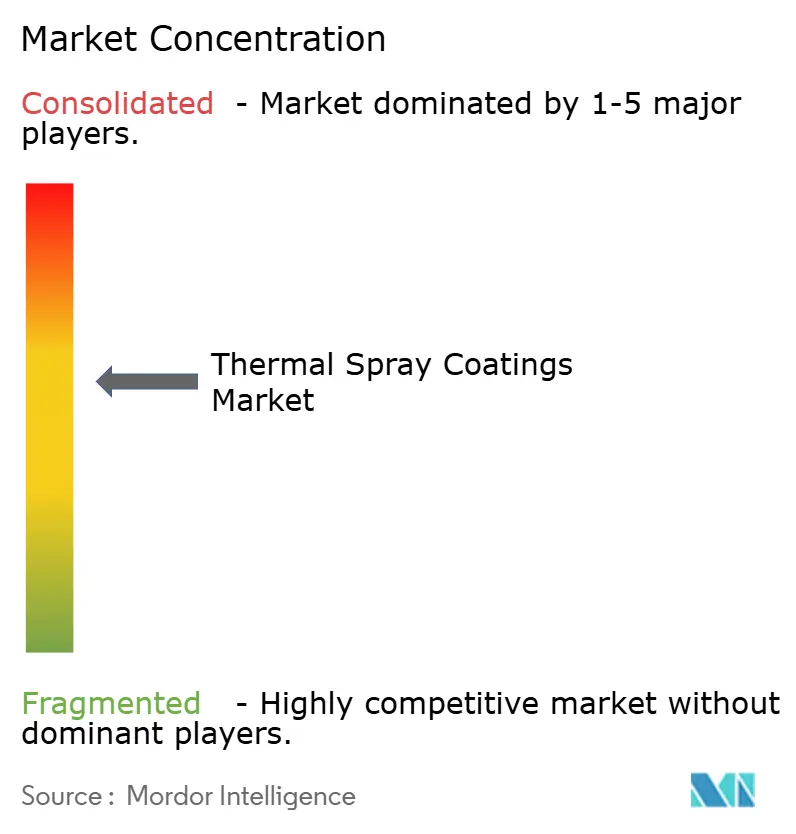

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Revestimentos por Aspersão Térmica pela Mordor Intelligence

O tamanho do Mercado de Revestimentos por Aspersão Térmica em 2026 é estimado em USD 9,53 bilhões, crescendo a partir do valor de 2025 de USD 9,15 bilhões, com projeções para 2031 mostrando USD 11,65 bilhões, crescendo a um CAGR de 4,11% no período 2026-2031. A demanda é impulsionada por métodos híbridos de reparo por adição e aspersão que prolongam a vida útil dos componentes, pela ampliação das aplicações médicas que requerem superfícies bioativas e por programas aeroespaciais que dependem de camadas avançadas de barreira térmica para temperaturas de motor mais elevadas. O crescimento também reflete a crescente adoção de blindagem eletromagnética por aspersão a frio em eletrônicos de mobilidade elétrica, enquanto células de aspersão digitalizadas e "inteligentes" estão aprimorando o controle de processos e encurtando os ciclos de desenvolvimento. Regionalmente, a expansão industrial da Ásia-Pacífico está reduzindo a diferença em relação à América do Norte, mesmo com o endurecimento das normas de compostos orgânicos voláteis nos Estados Unidos acelerando a transição para rotas de aspersão por energia elétrica de baixa emissão.

Principais Conclusões do Relatório

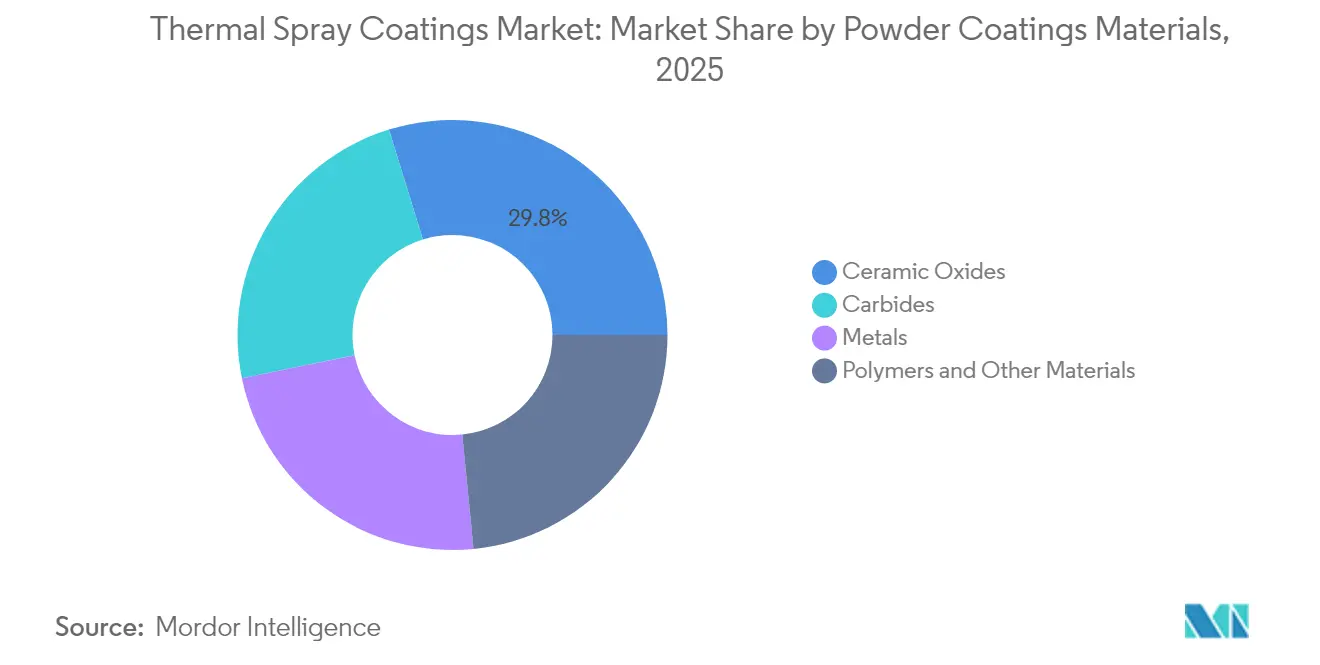

- Por material de pó, os óxidos cerâmicos lideraram com 29,78% de participação na receita em 2025, registrando também o CAGR mais rápido de 4,91% até 2031.

- Por processo, a rota de combustão deteve 61,92% da participação do mercado de revestimentos por aspersão térmica em 2025; os métodos de energia elétrica estão projetados para crescer a um CAGR de 5,19% até 2031.

- Por indústria do usuário final, o setor aeroespacial respondeu por 31,55% do tamanho do mercado de revestimentos por aspersão térmica em 2025, enquanto as turbinas a gás industriais estão posicionadas para o maior CAGR de 5,79%.

- Por geografia, a América do Norte deteve 33,86% de participação no mercado de revestimentos por aspersão térmica em 2025, mas a Ásia-Pacífico tem previsão de registrar um CAGR de 6,03% no período 2026-2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Insights de Mercado

Análise de Impacto dos Impulsionadores do Mercado de Revestimentos por Aspersão Térmica*

| Impulsionador | (~) % de Impacto no CAGR Previsto | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Aumento do uso em implantes médicos e próteses | +0.8% | Global, com concentração na América do Norte e Europa | Médio prazo (2-4 anos) |

| Crescente adoção em turbinas aeroespaciais e peças de estrutura aérea | +1.2% | América do Norte, Europa, Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Preferência crescente por revestimentos de barreira de óxido cerâmico | +0.9% | Global, liderado por regiões industriais | Médio prazo (2-4 anos) |

| Blindagem eletromagnética por aspersão a frio para componentes de mobilidade elétrica | +0.7% | Núcleo na Ásia-Pacífico, expansão para América do Norte e Europa | Curto prazo (≤ 2 anos) |

| Reparo por manufatura aditiva de peças em superligas | +1.0% | América do Norte e Europa, expandindo para a Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Aumento do Uso em Implantes Médicos e Próteses

A hidroxiapatita aspergida por plasma de grau médico continua sendo a única tecnologia de revestimento aprovada pela FDA para implantes ortopédicos produzidos em massa, e trabalhos recentes com ligas de Ti em fase β estão reduzindo a incompatibilidade do módulo elástico com o osso. A pulverização catódica por magnetron de impulso de alta potência e as sobreposições por combustão de alta velocidade com oxigênio e combustível estão sendo combinadas em construções em camadas que fornecem superfícies antibacterianas sem comprometer a osseointegração. À medida que os implantes de treliça impressos em 3D ganham escala, os acabamentos de biocerâmica aplicados por aspersão permitem que geometrias específicas para cada paciente avancem na qualificação mais rapidamente, embora os reguladores ainda estejam finalizando os protocolos de teste. Os fornecedores de revestimentos capazes de certificar rugosidade e composição de fase repetíveis estão conquistando novos contratos de fornecimento de vários anos.

Crescente Adoção em Turbinas Aeroespaciais e Peças de Estrutura Aérea

Os principais fabricantes de motores estão elevando as temperaturas de entrada das turbinas e exigindo fábricas inteligentes que entreguem janelas de espessura precisas em cada peça. As células de aspersão digitalizadas desenvolvidas pela Oerlikon e pela MTU Aero Engines agora empregam diagnósticos de pluma em malha fechada que reduzem as taxas de retrabalho em 25%[1]Oerlikon Group, "Fábricas Inteligentes de Aspersão Térmica," oerlikon.com. A aspersão a frio tornou-se uma ferramenta de reparo de depósito de primeira linha, permitindo que alojamentos de controle de voo em alumínio e tampas de caixa de engrenagens em magnésio sejam reconstruídos sem distorção por zona termicamente afetada. Pilhas de barreira de óxido cerâmico multicamadas com intercamadas resistentes à oxidação estão prolongando os intervalos de revisão dos motores, permitindo que as companhias aéreas mantenham as frotas de fuselagem estreita em serviço por mais tempo.

Preferência Crescente por Revestimentos de Barreira de Óxido Cerâmico

A zircônia estabilizada com ítria nanoestruturada, produzida por aspersão de plasma em suspensão, está proporcionando ganhos de dois dígitos na vida útil em ciclos térmicos em comparação com os revestimentos convencionais de plasma a ar[2]Sociedade Europeia de Cerâmica, "Revestimentos de ZEY Nanoestruturados via SPS," european-ceramic-society.org. Camadas funcionalmente graduadas agora mitigam a incompatibilidade de expansão térmica, e dopantes de terras raras estão elevando a resistência acima do limite atual de 1.200 °C. Os fabricantes de turbinas a gás estão combinando esses revestimentos com esquemas de resfriamento em malha fechada, obtendo temperaturas de queima mais elevadas e melhor eficiência em ciclo combinado. À medida que as turbinas com capacidade para hidrogênio entram em fase de demonstração, a janela de materiais para revestimentos de barreira na seção quente se ampliará ainda mais.

Blindagem Eletromagnética por Aspersão a Frio para Componentes de Mobilidade Elétrica

Os veículos elétricos a bateria requerem blindagem eletromagnética leve e de alto desempenho em pacotes de baterias e módulos de controle. Os revestimentos densos de Cu-Zn por aspersão a frio alcançam atenuação de 80 dB a 100 µm de espessura com aquecimento desprezível do substrato, o que permite a metalização direta de alojamentos de polímero. Fornecedores de primeiro nível asiáticos já estão enviando invólucros aspergidos a frio em programas de produção em massa, e montadoras norte-americanas lançaram linhas piloto para localizar o fornecimento. A integração com usinagem em linha cria uma rota estrutural e de blindagem em uma única etapa, reduzindo os tempos de ciclo e o desperdício.

Análise de Impacto das Restrições do Mercado de Revestimentos por Aspersão Térmica*

| Restrição | (~) % de Impacto no CAGR Previsto | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Problemas de confiabilidade e repetibilidade da qualidade do revestimento | -0.6% | Global, particularmente em aplicações de alta precisão | Médio prazo (2-4 anos) |

| Endurecimento das regulamentações de emissões de compostos orgânicos voláteis e poeira | -0.9% | América do Norte e Europa, expandindo globalmente | Curto prazo (≤ 2 anos) |

| Volatilidade no fornecimento de pós críticos (carboneto de tungstênio, carbonetos raros) | -0.7% | Global, com a Ásia-Pacífico mais afetada | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Problemas de Confiabilidade e Repetibilidade da Qualidade do Revestimento

Grandes fabricantes de equipamentos originais agora especificam janelas de processo estatísticas que oficinas menores têm dificuldade em atender. A variância do tamanho das partículas, a dinâmica da pluma e o pré-aquecimento do substrato influenciam o teor de óxido e a porosidade, que por sua vez determinam o desgaste em serviço. Sensores de visão automatizados e acústicos em linha estão ajudando a detectar condições fora do padrão, mas os custos de integração permanecem elevados para aplicações de baixo volume. Sem padrões globais para monitoramento em tempo real, os ciclos de qualificação se prolongam, especialmente em programas aeroespaciais e de dispositivos médicos.

Endurecimento das Regulamentações de Emissões de Compostos Orgânicos Voláteis e Poeira

O Conselho de Recursos do Ar da Califórnia está avaliando as emissões totais de particulados metálicos provenientes de cabines de aspersão térmica e pode impor limites de eficiência de captura acima de 98%. As novas conclusões sobre as Melhores Técnicas Disponíveis publicadas pela União Europeia para o tratamento de superfícies com solventes orgânicos reduzem drasticamente os limites de compostos orgânicos voláteis e exigem filtragem avançada até 2027. A conformidade requer sistemas de plasma de alta energia com invólucros inertes ou aglutinantes à base de água, impulsionando atualizações de capital em linhas legadas. Os operadores que adotam rotas de energia elétrica obtêm duplo benefício: menores volumes de exaustão e licenciamento mais fácil.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos do Mercado de Revestimentos por Aspersão Térmica

Por Materiais de Revestimento em Pó:

Óxidos Cerâmicos Sustentam a LiderançaOs óxidos cerâmicos registraram 29,78% da receita de 2025 e crescerão mais rapidamente a um CAGR de 4,91%. Essa dominância decorre da excelente estabilidade a altas temperaturas e biocompatibilidade, tornando os óxidos o padrão para projetos de turbinas, aplicações médicas e infraestrutura de hidrogênio. As misturas de carbonetos seguem para tarefas de desgaste extremo em válvulas de petróleo e gás e ferramentas de mineração. Metais como as ligas de Ni-Cr-Mo servem à proteção contra corrosão de estruturas marinhas, enquanto as sobreposições à base de polímero visam a eletrônica onde as propriedades dielétricas são importantes. Os óxidos nanoestruturados fabricados por aspersão de plasma em suspensão aprimoram a vida útil em ciclos térmicos e estão desbloqueando futuras arquiteturas de propulsão. Os fabricantes que combinam zircônia dopada com terras raras e revestimentos de ligação funcionalmente graduados agora comercializam garantias de durabilidade de 50.000 horas, elevando a percepção do mercado de revestimentos por aspersão térmica de protetora para habilitadora de desempenho.

Novos métodos de atomização de pó também estão reduzindo o risco de fornecimento de carboneto de tungstênio. Várias plantas asiáticas começaram a reciclar sucata de metal duro em matéria-prima aglomerada de WC-Co, reduzindo a exposição ao tungstênio primário chinês. Ao mesmo tempo, o estoque de hastes híbridas sinterizadas por plasma de faísca está ampliando a escolha de materiais de alimentação. Essas mudanças fortalecerão o mercado de revestimentos por aspersão térmica ao amenizar as oscilações de custo de matérias-primas e abrir caminho para centros localizados de pó.

Por Processo:

Rotas de Energia Elétrica Ganham ImpulsoAs pistolas de combustão detiveram 61,92% de participação em 2025 graças ao baixo custo dos equipamentos e à portabilidade em campo. No entanto, os sistemas de plasma, arco e indução juntos registrarão um CAGR de 5,19% à medida que os clientes exigem controle mais refinado da microestrutura e menores emissões. As tochas de plasma por indução agora suportam taxas de alimentação acima de 80 kg/h, apoiando o revestimento de grandes áreas em flanges de torres eólicas. A combustão de alta velocidade com oxigênio e combustível permanece a escolha preferida para sobreposições de carboneto em buchas de bombas, proporcionando porosidade inferior a 1% sem fundir os carbonetos. A ligação por impacto no estado sólido da aspersão a frio está conquistando novos negócios em reparo aeroespacial e blindagem eletromagnética para veículos elétricos, embora o investimento de capital permaneça o dobro dos conjuntos clássicos de combustão de alta velocidade com oxigênio e combustível. As construções aditivas em forma de rede seguidas de acabamento por aspersão in situ ilustram como as células híbridas estão mudando a economia do reparo. Essas inovações de processo reforçam a trajetória do mercado de revestimentos por aspersão térmica em direção a linhas de produção mais inteligentes e ecológicas.

Por Indústria do Usuário Final:

A demanda pela transição energética remodela as prioridades dos segmentosO setor aeroespacial deteve 31,55% da participação do mercado de revestimentos por aspersão térmica em 2025, refletindo a dependência do setor em barreiras de óxido cerâmico multicamadas que permitem temperaturas de entrada de turbina mais elevadas e menor consumo de combustível. Os principais fabricantes de motores estão integrando células de aspersão em fábricas inteligentes que reduzem as taxas de retrabalho e certificam cada peça em tempo real, o que está acelerando a adoção em linha de revestimentos avançados para peças rotativas e da seção quente. Os depósitos de aviação naval e comercial agora reconstroem alojamentos de magnésio e alumínio com aspersão a frio, um processo no estado sólido que restaurou mais de 400 componentes críticos de voo sem falhas por zona termicamente afetada, economizando milhões em custos de substituição de peças.

As turbinas a gás industriais formam a base de clientes de crescimento mais rápido, com um CAGR de 5,79% até 2031, impulsionadas por operadores de rede que precisam de unidades de pico flexíveis com capacidade para hidrogênio e plantas de ciclo combinado com maior eficiência térmica. As pilhas híbridas de barreira térmica que combinam zircônia dopada com terras raras e otimização do ar de resfriamento estão elevando as temperaturas de queima, aumentando a produção e expandindo o tamanho do mercado de revestimentos por aspersão térmica para produtores de energia. Os programas automotivos usam revestimentos de Fe-Cr-Al aspergidos por arco ou revestimentos de Al-Si aspergidos por plasma em camisas de cilindro para reduzir o atrito e diminuir o consumo de combustível em 2-4% tanto em motores a diesel quanto a gasolina. A demanda de eletrônica está crescendo à medida que as blindagens eletromagnéticas de Cu-Zn aspergidas a frio substituem caixas estampadas mais pesadas em pacotes de baterias, enquanto os fabricantes de dispositivos médicos continuam a especificar a hidroxiapatita aspergida por plasma como o único revestimento ortopédico aprovado pela FDA. Os operadores de geração de energia e de petróleo e gás dependem de sobreposições à base de Ni aspergidas por combustão de alta velocidade com oxigênio e combustível ou por arco para resistir à corrosão a quente e ao ataque por cloreto em tubos de caldeiras e estruturas offshore, estendendo os intervalos de manutenção muito além dos benchmarks de aço carbono não revestido.

Análise Geográfica

Mercado de Revestimentos por Aspersão Térmica na América do Norte

A América do Norte liderou com 33,86% da receita em 2025, impulsionada por ecossistemas consolidados de aeroespacial, defesa e dispositivos médicos. As oficinas de reparo homologadas pela FAA já utilizam a aspersão a frio para redepositar material em caixas de engrenagens de magnésio, evitando a substituição onerosa de peças, enquanto o Departamento de Energia financia pesquisas sobre revestimentos de óxido para turbinas preparadas para hidrogênio. As inspeções de qualidade do ar da Califórnia acrescentam incerteza de conformidade, mas a vantagem de pioneirismo da região em células de aspersão inteligentes deverá preservar sua liderança durante o período de previsão.

Mercado de Revestimentos por Aspersão Térmica na APAC

A Ásia-Pacífico deve registrar o crescimento mais acelerado, com CAGR de 6,03%, impulsionada pela eletrificação automotiva, pela expansão da capacidade em eletrônicos de consumo e pelo aumento na construção de turbinas a gás. Recicladores de pó chineses já fornecem matéria-prima de carboneto a revestidores locais, mitigando os riscos relacionados ao tungstênio identificados pelo USGS. Fábricas de semicondutores japonesas estão ampliando os revestimentos de alumina resistentes ao plasma para câmaras de gravação abaixo de 5 nm, enquanto as ferrovias indianas especificam sobreposições de aço aspergidas a arco em componentes de trilhos de alta velocidade. Esses projetos ilustram como o mercado de revestimentos por aspersão térmica está se integrando ao espectro manufatureiro da região.

Mercado de Revestimentos por Aspersão Térmica na EMEA

A Europa apresenta progresso constante à medida que limites mais rigorosos de compostos orgânicos voláteis (COV) levam os operadores a adotar cabines de plasma de circuito fechado e aglutinantes à base de água. Parques eólicos offshore no Mar do Norte já especificam ânodos de sacrifício de Al-Zn aspergidos termicamente no interior de monoestacas, prolongando a vida útil para além de 25 anos. O pacote "Fit-for-55" da Comissão Europeia impulsiona indiretamente a demanda por revestimentos de barreira que aumentam a eficiência em turbinas a gás industriais. O Oriente Médio e a África permanecem nichos atualmente, mas deverão registrar maior adoção à medida que revitalizações de refinarias e plantas de dessalinização busquem proteções anticorrosão de longa duração.

Panorama regulatório

As operações de aspersão térmica enfrentam conformidade cada vez mais rigorosa em relação a emissões atmosféricas e exposição de trabalhadores, particularmente onde particulados metálicos e cromo hexavalente são regulados. Nos Estados Unidos, a Califórnia regula as emissões de cromo hexavalente e níquel provenientes de operações de aspersão térmica sob o Title 17, Section 93101.5, o que está levando os aplicadores de revestimento a cabines com maior eficiência de captura e escolhas de processo mais limpas. Ao mesmo tempo, requisitos de local de trabalho vinculados às atividades de aspersão e práticas de EPI aumentam os custos de conformidade para oficinas terceirizadas que atendem programas aeroespaciais e médicos, onde auditabilidade e documentação são exigidas.

A atividade normativa também está moldando os caminhos de qualificação e a certificação da força de trabalho. A ISO 21452:2025 (publicada em março de 2025) estabelece requisitos para revestimentos por aspersão térmica em tubos de caldeiras de usinas de energia, reforçando a documentação e a verificação de desempenho para usuários finais de energia e potência. A China emitiu a GB/T 19824-2026 em 31 de março de 2026, referente à avaliação de operadores de aspersão térmica, com vigência a partir de 1º de outubro de 2026, o que aumenta a qualificação formal de operadores e pode afetar a aprovação de fornecedores para fabricantes voltados à exportação. Na Europa, as discussões de política relacionadas ao REACH sobre o cromo VI continuam a migrar de autorizações caso a caso para uma abordagem de restrição horizontal, aumentando a urgência de substitutos como HVOF e cold spray em aplicações de substituição de cromo duro.

Análise da cadeia de valor

A cadeia de valor começa com matérias-primas a montante e minerais críticos (carboneto de tungstênio, cobalto, cromo, níquel), que passam para a fabricação de pós por meio de atomização, aglomeração e sinterização, secagem por aspersão e esferoidização por plasma. Os produtores de pós então fornecem a provedores integrados de revestimento ou oficinas terceirizadas independentes, que aplicam revestimentos usando rotas de combustão (HVOF/HVAF) e de energia elétrica (plasma, arco, indução, cold spray), seguidas de usinagem, inspeção e certificação conforme especificações do fabricante original de equipamento (OEM). Participantes importantes como Oerlikon Metco e Praxair Surface Technologies (Linde) utilizam modelos verticalmente integrados que abrangem pós, equipamentos e serviços, ajudando a consolidar programas de OEM que exigem controle repetível de microestrutura e rastreabilidade.

A jusante, clientes de aeroespacial e geração de energia acrescentam etapas de qualificação e aprovação que afetam a seleção de fornecedores e os custos de mudança. Caminhos de aprovação vinculados à FAA e requisitos de documentação orientados por DER podem prolongar os ciclos de validação para novos materiais e mudanças de processo, o que favorece empresas estabelecidas com especificações consolidadas e controles de processo auditados. A cadeia também reflete consolidação e expansão de capacidade nas redes de MRO, incluindo a aquisição da TSS Canada pela StandardAero em fevereiro de 2024 para ampliar a produção de aspersão por plasma para componentes de seção quente. Em todas as regiões, a volatilidade do fornecimento de matérias-primas para WC e outros pós críticos continua sendo um gargalo, impulsionando esforços em torno do fornecimento localizado de pós e da reciclagem para reduzir a exposição a fontes concentradas a montante.

Cenário Competitivo

O mercado é moderadamente consolidado em torno de um núcleo de fornecedores de soluções integradas. A Oerlikon Metco, a Sulzer e a Praxair Surface Technologies operam portfólios globais de pó a serviço, enquanto especialistas de médio porte se concentram em nichos regionais de desgaste ou biomédicos. O lançamento pela Oerlikon em 2024 de uma célula de aspersão assistida por inteligência artificial reduz pela metade o tempo de configuração de parâmetros e foi adotado pela MTU Aero Engines para a fabricação serializada e escalável de turbinas. A Sulzer investiu em cabines de aspersão no local em plantas de fabricantes de compressores de gás, consolidando contratos de manutenção de longo prazo.

As fusões e aquisições permaneceram ativas: a aquisição da Steel Goode Products pela Aalberts em outubro de 2024 expandiu sua presença no sul dos Estados Unidos ao adicionar capacidades de substituição de cromo duro. Os depósitos de patentes revelam novas misturas de carboneto-grafeno visando o desgaste de discos de freio, sinalizando a entrada de fornecedores automotivos interessados em reduzir as emissões de partículas. Os construtores de sistemas de aspersão a frio estão buscando capital de risco para escalar a tecnologia de reciclagem de gás de bocal que reduz drasticamente o custo do hélio. O desempenho ambiental está emergindo como o próximo campo de batalha competitivo, com empresas promovendo sistemas de captura de pó em malha fechada e sistemas de mascaramento sem compostos orgânicos voláteis para conquistar qualificações aeroespaciais e de dispositivos médicos.

O investimento na produção de pó também está crescendo. Uma startup norte-americana abriu uma linha de atomização por água de alta pressão em 2025 para localizar a matéria-prima de superligas à base de Ni, reduzindo a dependência de importações europeias. Enquanto isso, um consórcio coreano comissionou uma planta de 500 t/ano de precursor para aspersão de plasma em suspensão, garantindo o fornecimento para projetos de barreira térmica nanoestruturada em programas de motores a jato da Ásia-Pacífico. Esses movimentos ressaltam como a segurança de matérias-primas e a integração vertical estão remodelando o cálculo do mercado de revestimentos por aspersão térmica.

Líderes do Setor de Revestimentos por Aspersão Térmica

OC Oerlikon Management AG

Chromalloy Gas Turbine LLC

Linde

Kennametal Inc.

Bodycote

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Empresas Abrangidas neste Relatório do Mercado de Revestimentos por Aspersão Térmica

- Abakan Inc.

- APS Materials Inc.

- Bodycote

- Chromalloy Gas Turbine LLC

- Curtiss-Wright Corporation (FW Gartner)

- Fisher Barton

- Flame Spray Technologies BV

- Hannecard Roller Coatings, Inc - ASB Industries

- Kennametal Inc.

- Linde

- OC Oerlikon Management AG

- Steel Goode Products, LLC

- Sulzer Ltd

- Thermion

- Tocalo Co. Ltd.

- TST LLC

Oportunidades de mercado e perspectivas futuras

Pressões regulatórias e de qualificação de OEM estão criando espaço para soluções de revestimento que substituem tratamentos de superfície legados de maior risco, ao mesmo tempo em que melhoram a repetibilidade. Os requisitos do Title 17 da Califórnia para emissões de cromo hexavalente e níquel em operações de aspersão térmica reforçam a demanda por captura avançada, filtragem e seleções de processo que reduzem emissões perigosas, apoiando a adoção de rotas de energia elétrica e cabines modernizadas. Na Europa, a mudança em curso sob o REACH em direção a restrições mais amplas ao cromo VI aumenta o incentivo para qualificar pilhas de revestimento alternativas, sustentando oportunidades para HVOF/HVAF e cold spray na substituição de cromo duro, além da demanda por fornecedores capazes de oferecer janelas de processo auditáveis para clientes de aeroespacial e dispositivos médicos.

O desenvolvimento tecnológico também está abrindo novas geometrias de aplicação e pilhas de barreira térmica de desempenho superior, ampliando o conjunto de componentes atendidos além das peças tradicionais de linha de visão. Pesquisas revisadas por pares de 2026 destacam abordagens de revestimento de barreira térmica de diâmetro interno (ID) usando ID-HVOF para camadas de ligação com camadas superiores de APS, voltadas para geometrias confinadas comuns em componentes de motores aeronáuticos e peças de turbinas industriais. Trabalhos de abril de 2026 sobre Cord Plasma Spray para depositar pós finos e não fluíveis, como YSZ, oferecem outra rota para depositar sistemas cerâmico-óxidos avançados sem depender apenas da aspersão por plasma em suspensão, o que pode ajudar onde o manuseio de pós e a repetibilidade têm sido barreiras. Além disso, resultados comparativos de avaliação do ciclo de vida que mostram economia favorável para o HVOF em sistemas WC-Co apoiam oportunidades de padronizar revestimentos resistentes ao desgaste em componentes industriais de alto volume, onde o custo por peça e o rendimento influenciam as decisões de compra.

Desenvolvimento Recente do Setor no Mercado de Revestimentos por Aspersão Térmica

- Abril de 2026: A Chromalloy informou que uma companhia aérea comercial dos EUA selecionou suas lâminas PMA aprovadas pela FAA para turbinas de alta pressão CFM, apoiadas pelas capacidades de revestimento de barreira térmica da empresa. A conquista reforça a adoção de PMA como rota alternativa de fornecimento para peças de seção quente e amplia a demanda por processos de revestimento qualificados vinculados à segurança e rastreabilidade da aviação.

- Dezembro de 2025: A Linde Advanced Material Technologies adquiriu a Divisão de Equipamentos e Peças da Kermetico Inc. para ampliar seu portfólio de sistemas de aspersão térmica de alta velocidade a ar-combustível (HVAF). A medida fortalece o ecossistema de equipamentos e o suporte à base instalada da Linde, melhorando o acesso a capacidade de revestimento de alto rendimento contra desgaste e corrosão para clientes industriais.

- Julho de 2025: A Oerlikon Metco lançou a Surface Two, uma plataforma de aspersão térmica escalável e habilitada para IIoT, projetada para componentes grandes de até 2.000 mm de diâmetro e 1.500 mm de altura. Esse lançamento em nível de plataforma apoia a automação e o controle de processo orientado por dados, alinhando-se a clientes de aeroespacial e turbinas que exigem gerenciamento de parâmetros mais rigoroso e ciclos de qualificação mais rápidos.

Mercado de Revestimentos por Aspersão Térmica Escopo do relatório e metodologia de pesquisa

Definição e Abrangência do Mercado

Este mercado abrange as receitas geradas pelos serviços de revestimento por aspersão térmica e pela deposição de revestimentos usados para melhorar a resistência ao desgaste, à corrosão e ao calor de peças em aplicações industriais e de engenharia, medidas no ponto em que o valor do revestimento é realizado na cadeia de suprimentos.

Exclusões de escopo: Tintas, eletrodeposição, filmes finos PVD/CVD e tratamentos de superfície que não sejam por aspersão térmica são excluídos deste dimensionamento de mercado.

Visão geral da segmentação

- Por Materiais de Revestimento em Pó

- Óxidos Cerâmicos

- Carbonetos

- Metais

- Polímeros e Outros Materiais

- Por Processo

- Combustão

- Energia Elétrica

- Por Indústria do Usuário Final

- Aeroespacial

- Turbinas a Gás Industriais

- Automotivo

- Eletrônica

- Dispositivos Médicos

- Energia e Geração de Energia

- Petróleo e Gás

- Outros (Papel e Celulose, Mineração, etc.)

- Por Geografia

- Ásia-Pacífico

- China

- Índia

- Japão

- Coreia do Sul

- Restante da Ásia-Pacífico

- América do Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemanha

- Reino Unido

- Itália

- França

- Restante da Europa

- América do Sul

- Brasil

- Argentina

- Restante da América do Sul

- Oriente Médio e África

- Arábia Saudita

- África do Sul

- Restante do Oriente Médio e África

- Ásia-Pacífico

Fontes de Dados, Dimensionamento de Mercado e Validação

Pesquisa Documental

O trabalho documental começou com a construção de uma base factual consistente sobre as indústrias que consomem revestimentos por aspersão térmica e o ritmo com que as peças passam pelos ciclos de revisão e substituição. Referenciamos fontes públicas como dados de materiais do USGS, estatísticas de importação e exportação da US International Trade Commission, publicações do NIST sobre revestimentos e materiais, informações de aeronavegabilidade e manutenção da FAA e da EASA, e periódicos revisados por pares selecionados que abordam desempenho de revestimentos e padrões de processo.

Também revisamos relatórios anuais de empresas, apresentações a investidores e materiais técnicos para entender a combinação de processos, a participação de aplicações e a lógica comum de precificação (por exemplo, por tipo de revestimento e categoria típica de componente). Quando disponível, utilizamos assinaturas pagas para dados financeiros e inteligência de empresas, bases de dados de patentes e um banco de dados em nível de embarque de importação e exportação para validar tendências direcionais e evitar depender excessivamente de uma única série pública. Esta lista de fontes documentais é ilustrativa, e muitas outras referências públicas também foram usadas para coleta de dados, validação e esclarecimento.

Entrevistas e Pesquisas Primárias

O trabalho primário concentrou-se em entrevistas e pesquisas curtas com provedores de serviços de revestimento, fornecedores de equipamentos e consumíveis, e usuários finais que especificam revestimentos em aeroespacial, turbinas a gás industriais, automotivo, eletrônicos e dispositivos médicos. Por se tratar de um mercado global, conversamos em toda a APAC, EMEA e Américas para que diferenças regionais em preferência de processo, ciclos de qualificação e demanda por reparo versus construção nova pudessem ser verificadas antes de finalizar as premissas.

Distribuição dos respondentes do trabalho de campo da pesquisa primária

| Tipo de empresa | Cargo do respondente | Região |

|---|---|---|

| Nível superior: 37% | Executivos de alto escalão (CXOs): 16% | APAC: 39% |

| Nível médio: 47% | Líderes funcionais/de unidade: 34% | EMEA: 36% |

| Empresas menores: 16% | Gerentes: 50% | Américas: 25% |

Dimensionamento e Previsão de Mercado

O dimensionamento foi construído usando uma abordagem top-down, na qual os grupos de demanda de uso final foram reconstruídos a partir da atividade observável de produção e manutenção, e então convertidos em demanda de revestimento usando taxas de penetração e de reforma obtidas nas entrevistas. Para manter os totais realistas, corroboramos o resultado com verificações seletivas bottom-up, como preço amostrado por metro quadrado ou por componente para aplicações comuns, seguidas de uma consolidação de sanidade em um conjunto limitado de indicadores de capacidade e utilização de serviços.

As principais entradas usadas no modelo incluíram a intensidade de manutenção de motores e estruturas de aeronaves, os intervalos de manutenção de turbinas a gás industriais, a adoção de componentes automotivos e de e-mobility onde o gerenciamento térmico é relevante, os volumes de procedimentos de implantes médicos onde se aplicam revestimentos bioativos, e a divisão da combinação de processos entre HVOF, aspersão por plasma, aspersão por arco e rotas de combustão. As previsões foram desenvolvidas usando análise de cenários apoiada por opiniões de especialistas sobre produção industrial, volumes de reparo, prazos de qualificação e movimento esperado de preços em pós e aspersão de alta intensidade energética. Quando as informações bottom-up eram escassas para uma aplicação de nicho, usamos proporções conservadoras de referência de indústrias adjacentes e depois as revalidamos com chamadas de acompanhamento.

Validação de Dados e Ciclo de Atualização

Os resultados foram validados por meio de várias verificações, nas quais os totais de mercado foram comparados com sinais independentes, como tendências de produção de uso final, atividade de manutenção e movimento comercial de matérias-primas relevantes. Se uma região ou uso final apresentasse um salto inesperado, os fatores eram reexaminados, e os respondentes eram recontatados para confirmar se uma mudança real de demanda ou uma premissa do modelo causou a variação.

Antes da aprovação final, o modelo e as premissas passam por uma revisão passo a passo por analistas, para que a aritmética, as unidades e a temporalidade cambial permaneçam consistentes entre os segmentos. Os relatórios são atualizados anualmente, e atualizações intermediárias são feitas quando ocorrem eventos materiais, como mudanças acentuadas nas taxas de produção aeroespacial, grandes mudanças regulatórias ou grandes variações na demanda de energia industrial. Pouco antes da entrega, uma revisão final atualizada é concluída para que os clientes recebam a visão mais atual, apoiada pelas evidências mais recentes.

Comparação do Dimensionamento do Mercado de Revestimentos por Aspersão Térmica da Mordor Intelligence com Outras Estimativas Publicadas

Os valores publicados para revestimentos por aspersão térmica nem sempre coincidem, porque as superfícies incluídas, o ponto de precificação na cadeia de valor e o ano usado como base podem variar entre os estudos. As diferenças também aparecem quando uma estimativa se apoia mais em declarações de capacidade, enquanto outra se apoia em indicadores de manutenção e produção do lado da demanda.

Tecnologias de filme fino, como PVD e CVD, estão fora do escopo da Mordor Intelligence, o que restringe a receita contabilizada a revestimentos por aspersão térmica genuínos e evita misturar mercados de revestimento adjacentes que possuem padrões diferentes de precificação e adoção. As lacunas também podem surgir da forma como os preços médios de venda (ASPs) são projetados, como o uso de um preço fixo em vez de ajustar para oscilações no custo dos pós, intensidade energética e mudanças de mix orientadas por qualificação, e da cadência de atualização quando os ciclos aeroespacial e de turbinas mudam rapidamente.

Comparação de referência

| Fonte | Tamanho do mercado | Lacunas na Metodologia de Pesquisa |

|---|---|---|

| Mordor Intelligence | 9,53 bilhões de USD (2026) | |

| Consultoria Global A | 11,30 bilhões de USD (2025) | Usa um ano-base diferente e comumente inclui premissas mais amplas de captura de receita de aplicação e material, o que pode elevar os totais quando a precificação é considerada em um ponto mais amplo da cadeia de valor. |

| Grupo de Pesquisa do Setor B | 12,77 bilhões de USD (2024) | Um ano-base mais antigo e uma postura de crescimento mais acelerada podem elevar o valor declarado, e a falta de clareza sobre exclusões pode levar à contagem de categorias de revestimento adjacentes junto com a aspersão térmica. |

A diferença na tabela é explicada principalmente pelo alinhamento do ano-base e pelo grau de rigor com que o escopo contabilizado se limita a revestimentos por aspersão térmica, em vez de tecnologias de superfície vizinhas. Ao vincular a demanda a indicadores de atividade repetíveis e, em seguida, cruzar as mudanças de precificação e mix com dados de profissionais do setor, o número final permanece rastreável e prático de atualizar à medida que surgem novos sinais.

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do mercado de revestimentos por aspersão térmica em 2026?

O tamanho do mercado de revestimentos por aspersão térmica é de USD 9,53 bilhões em 2026 e está projetado para atingir USD 11,65 bilhões até 2031.

Qual segmento de material lidera o mercado?

Os óxidos cerâmicos ocupam a primeira posição com 29,78% de participação na receita de 2025 e têm previsão de crescer a um CAGR de 4,91% até 2031.

O que está impulsionando a transição para processos de aspersão por energia elétrica?

Normas mais rígidas de compostos orgânicos voláteis e a necessidade de controle mais refinado da microestrutura estão direcionando os usuários para sistemas de plasma e arco que emitem menos poluentes e permitem materiais avançados.

Por que a Ásia-Pacífico é a região de crescimento mais rápido?

A rápida expansão da mobilidade elétrica, da eletrônica e das instalações de turbinas a gás industriais está elevando a demanda, conferindo à região um CAGR previsto de 6,03%.

Como as regulamentações de emissões estão afetando os fornecedores de revestimentos?

Novas normas na Califórnia e na União Europeia exigem maiores eficiências de captura e químicas mais ecológicas, impulsionando investimentos em cabines de plasma em malha fechada e mascaramento com baixo teor de compostos orgânicos voláteis.

Página atualizada pela última vez em: