Tamanho e Participação do Mercado de Revestimentos de Baixa Temperatura

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

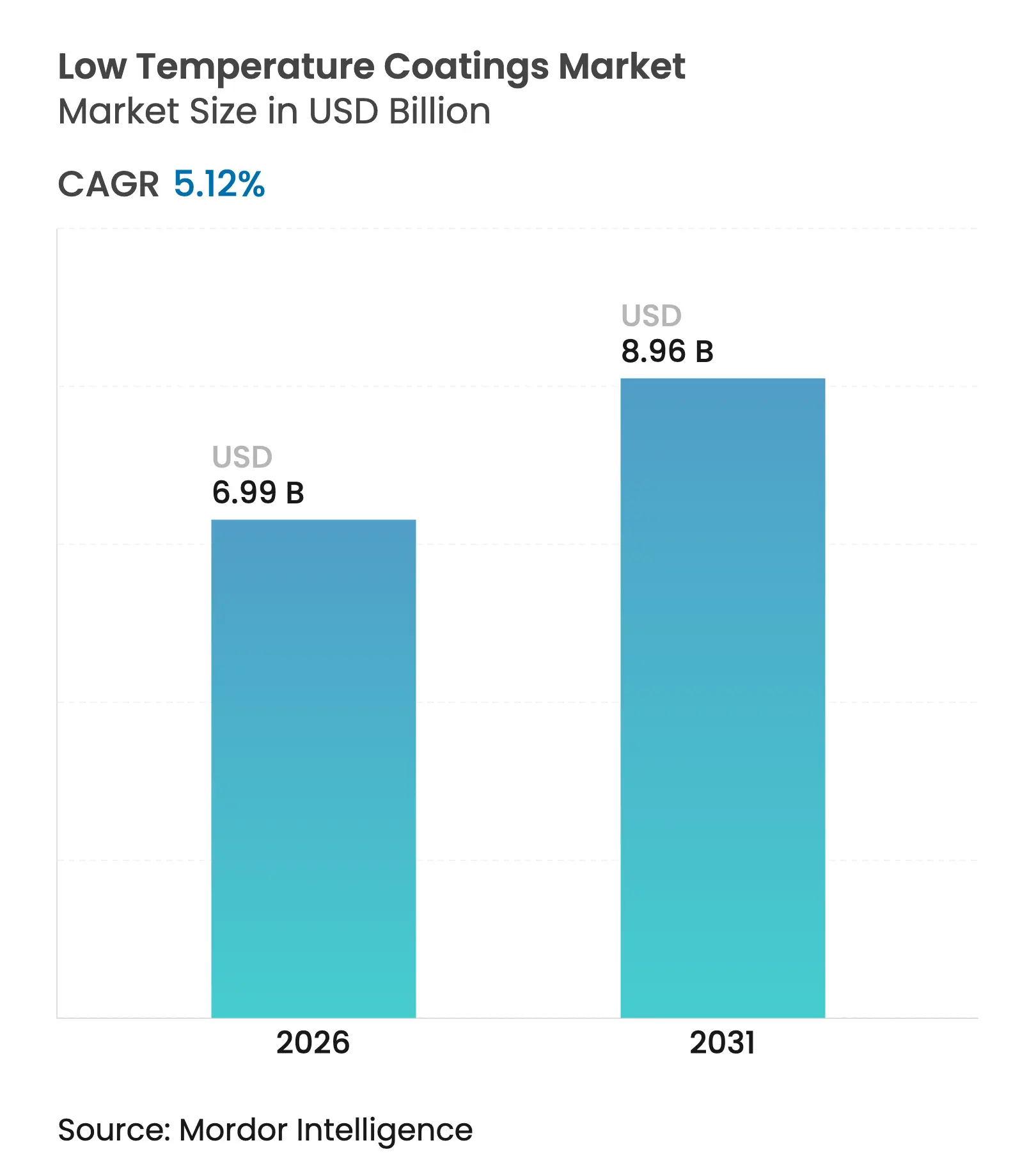

| Tamanho do Mercado (2026) | 6.99 Bilhões de dólares |

| Tamanho do Mercado (2031) | 8.96 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 5.12% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Revestimentos de Baixa Temperatura por Mordor Intelligence

O tamanho do mercado de Revestimentos de Baixa Temperatura deve crescer de USD 6,65 bilhões em 2025 para USD 6,99 bilhões em 2026 e está previsto para atingir USD 8,96 bilhões até 2031 a um CAGR de 5,12% no período 2026-2031. O avanço constante reflete a pressão regulatória para reduzir as emissões de calor de processo, os preços crescentes de energia que favorecem perfis de cura mais frios e o progresso tecnológico que agora permite desempenho completo a temperaturas próximas de 120 °C. Economias de energia de até 25% tornaram-se comuns quando as plantas migram de ciclos de cura a 375 °F para formulações que curam a 285 °F, melhorando o rendimento e reduzindo a pegada de carbono. A demanda também é impulsionada pelo uso crescente de plásticos, compósitos e peças impressas em 3D que se deformam em condições convencionais de forno, bem como pelo aumento na produção de veículos elétricos (VE) que requer invólucros de bateria termicamente estáveis, mas com cura suave. A intensidade competitiva é moderada: os principais fornecedores aproveitam a química de resinas, a cura assistida por laser e aquisições estratégicas para defender sua participação, enquanto players de nicho visam segmentos de cura ultrabaixa, como manutenção de turbinas eólicas offshore e fabricação aditiva. As oscilações no custo de matérias-primas, notadamente o dióxido de titânio, e a dificuldade técnica de depositar filmes ultrafinos abaixo de 25 µm permanecem os principais obstáculos.

Principais Conclusões do Relatório

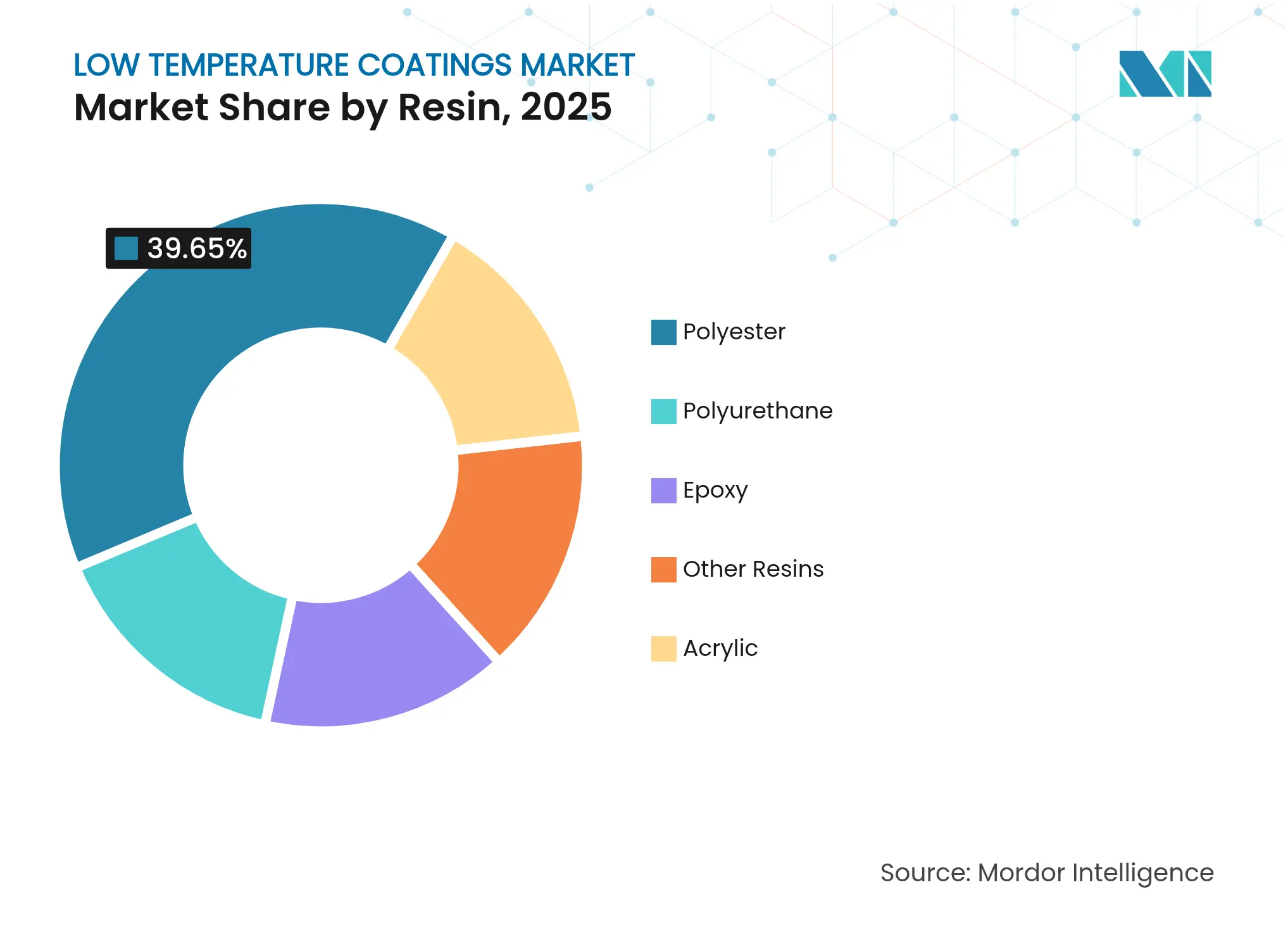

- Por resina, o poliéster dominou com 39,65% de participação em 2025; o poliuretano é o de crescimento mais rápido, com CAGR de 6,92% até 2031.

- Por tecnologia, os revestimentos em pó detinham 71,55% da participação do mercado de revestimentos de baixa temperatura em 2025, enquanto os sistemas UV/EB devem expandir a um CAGR de 7,12% até 2031.

- Por substrato, os metais representaram 57,25% da participação do tamanho do mercado de revestimentos de baixa temperatura em 2025, enquanto plásticos e compósitos avançam a um CAGR de 7,6%.

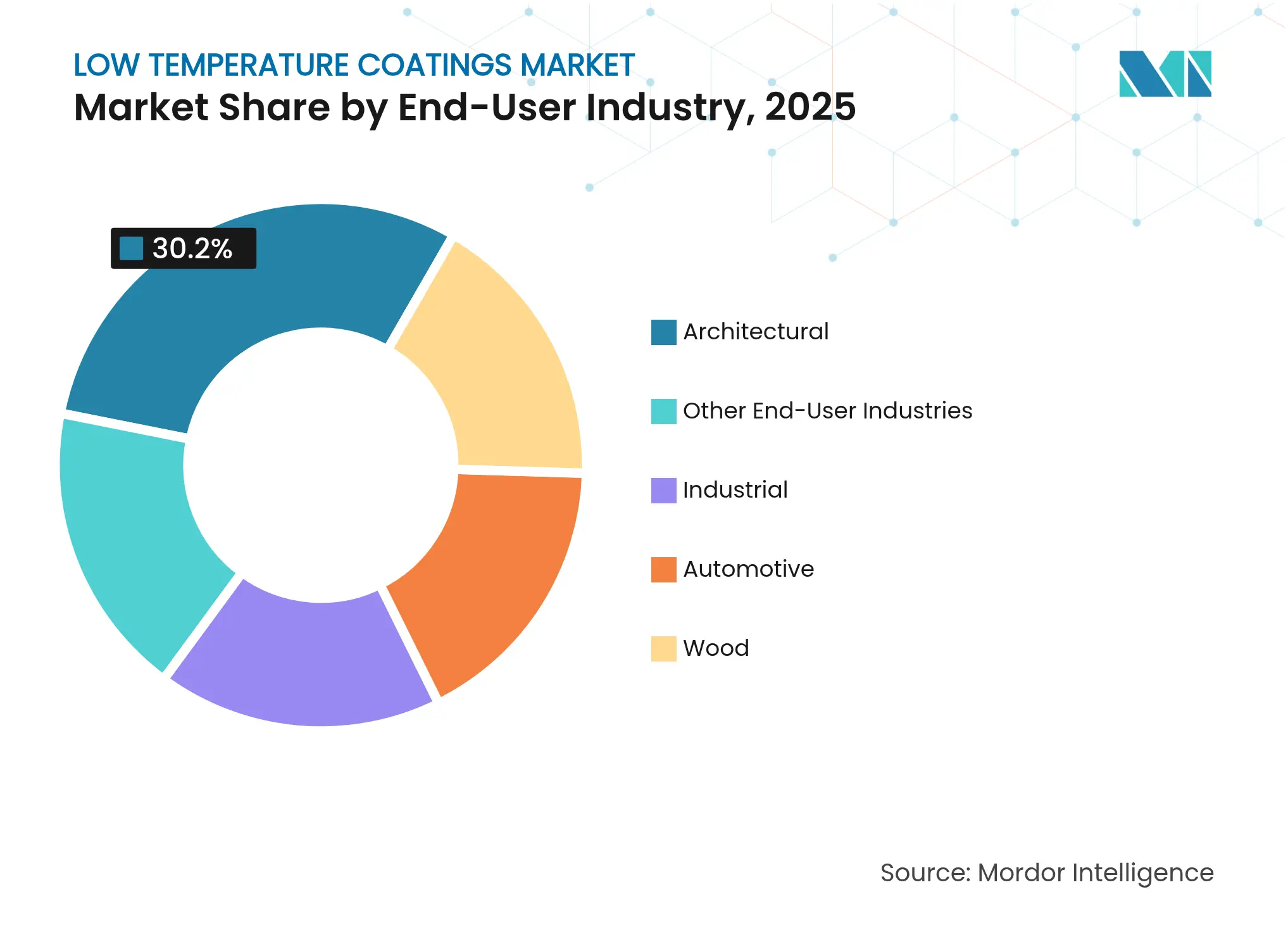

- Por aplicação de uso final, os revestimentos arquitetônicos lideraram com 30,20% de participação na receita em 2025; os invólucros de bateria para VE devem crescer mais rapidamente, a um CAGR de 7,48% até 2031.

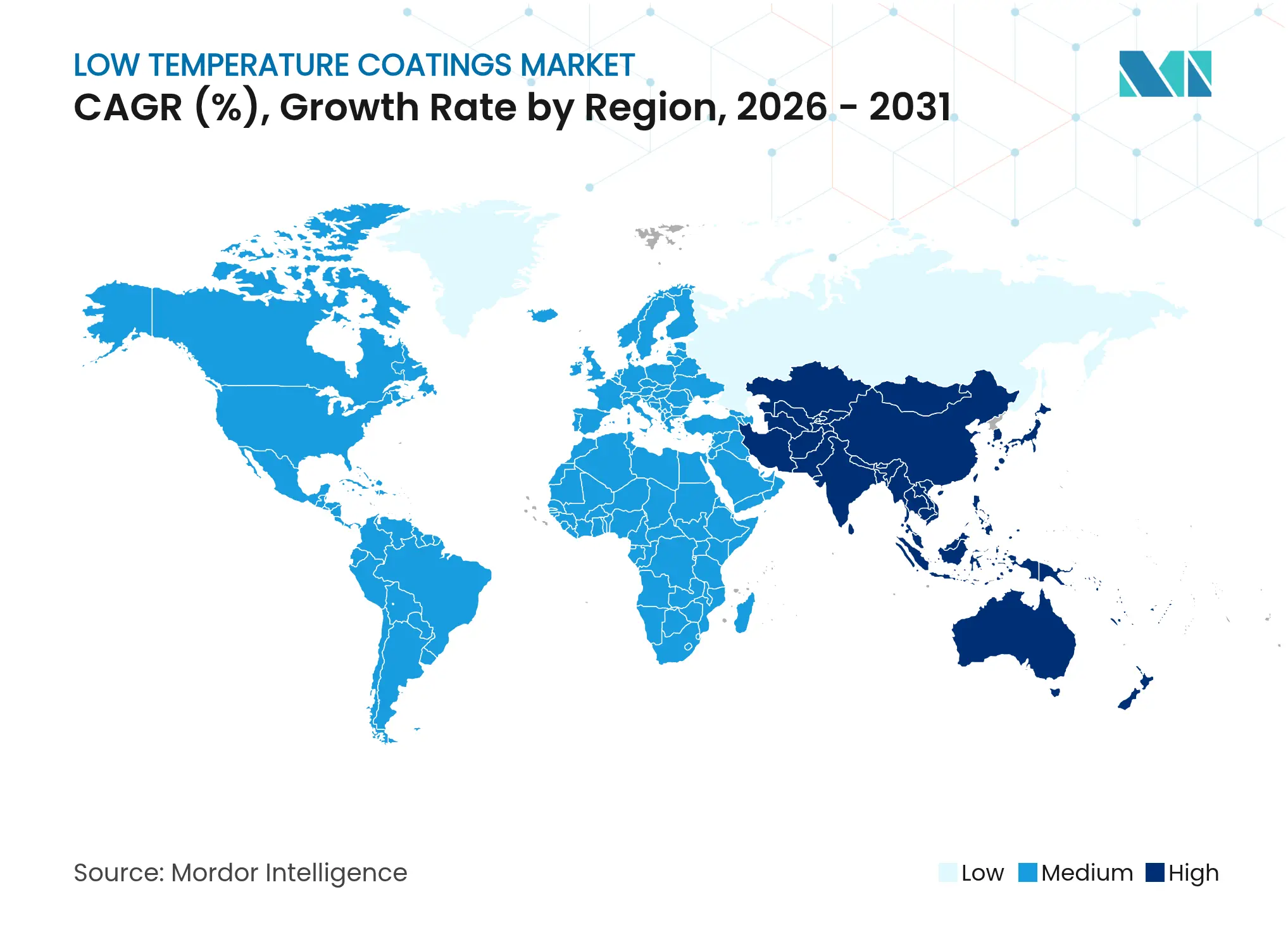

- Por região, a Ásia-Pacífico comandou 45,70% da receita de 2025 e está prevista para entregar o maior CAGR regional de 6,98% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Revestimentos de Baixa Temperatura

Análise de Impacto dos Fatores Impulsionadores*

| Fator Impulsionador | (~) % de Impacto no CAGR Previsto | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Economia de energia proveniente da redução das temperaturas de cura | +1.2% | Global, com maior impacto na América do Norte e na UE | Médio prazo (2 a 4 anos) |

| Adoção crescente para substratos sensíveis ao calor em veículos elétricos e eletrônicos | +1.8% | Núcleo na APAC, com expansão para a América do Norte | Longo prazo (≥ 4 anos) |

| Precificação de carbono sobre calor de processo acelerando a adoção | +0.9% | UE e Califórnia, expandindo-se para outras regiões | Curto prazo (≤ 2 anos) |

| Peças impressas em 3D que requerem revestimentos de cura ultrabaixa | +0.7% | América do Norte e UE, emergindo na APAC | Longo prazo (≥ 4 anos) |

| Manutenção de torres de turbinas eólicas offshore com migração para curas de baixa temperatura | +0.5% | Regiões costeiras da Europa e da América do Norte | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Economia de Energia Proveniente da Redução das Temperaturas de Cura

Plantas que se adaptam para sistemas de pó de baixa temperatura economizam até 25% no consumo de gás ou eletricidade, valor confirmado por linhas de produção que reduziram os picos de cura de 400 °F para 325 °F mantendo a resistência à corrosão. O menor tempo de permanência no forno também aumenta as velocidades das linhas, melhorando a utilização dos ativos. Regiões com tarifas de energia elevadas, como a Califórnia e a Alemanha, adotam essas formulações primeiro, mas o retorno agora é semelhante em outros locais porque os encargos de carbono estão se ampliando. O retorno do investimento é frequentemente alcançado em menos de um ano graças à redução das contas de serviços públicos e a menos ciclos de manutenção de filtros. A mudança reduz as emissões de escopo 1, posicionando os usuários para futuros regimes de taxas de fronteira de carbono[1]California Air Resources Board, "Visão Geral do Programa Industrial de Limite e Comércio de Emissões," arb.ca.gov .

Adoção Crescente para Substratos Sensíveis ao Calor em Veículos Elétricos e Eletrônicos

Os invólucros de bateria de VE e os módulos eletrônicos não toleram o choque térmico típico das curas convencionais. Revestimentos que polimerizam a 130 °C protegem os dielétricos, preservam as camadas adesivas e atingem as metas de resistência de isolamento sem perturbar as químicas das células de bateria. Os materiais de interface térmica são colados a 35 °C, de modo que as oficinas de pintura agora integram zonas de baixa cura integradas a jusante da montagem das células. As linhas de encapsulamento de semicondutores espelham a tendência ao solicitar ciclos abaixo de 150 °C que evitam empenamento em placas de passo fino. A Ásia-Pacífico lidera devido à sua densidade na cadeia de suprimentos de VE, mas as gigafábricas norte-americanas estão rapidamente especificando janelas de cura idênticas.

Precificação de Carbono sobre Calor de Processo Acelerando a Adoção

O sistema de limite e comércio de emissões da Califórnia e o Sistema de Comércio de Emissões da UE elevam o custo de cada termia gerada acima da linha de base, convertendo uma escolha técnica em um imperativo financeiro. Instalações com grandes fornos de cura a gás agora calculam economias diretas a partir de um incremento de CAGR de 0,9% vinculado aos sobretaxas de carbono. As Regulamentações de Eletricidade Limpa do Canadá e a regra de taxa sobre metano dos Estados Unidos reforçam o efeito ao incentivar atualizações de equipamentos que reduzem os quilowatts-hora por peça revestida. As empresas que migram para tecnologias de cura ultrabaixa, portanto, não apenas reduzem as contas, mas também acumulam licenças excedentes.

Peças Impressas em 3D que Requerem Revestimentos de Cura Ultrabaixa

A fabricação aditiva frequentemente emprega nylon 6, policarbonato e polímeros reforçados com fibra de carbono cujas temperaturas de deflexão térmica ficam próximas de 140 °C. Pós recém-desenvolvidos fundem e fluem a 110 °C, depois reticulam sob flashes de laser ou infravermelho catalítico em minutos, eliminando a deriva dimensional[2]Allnex, "Revestimentos em Pó de Baixa Temperatura Curáveis por UV/EB," allnex.com. Os primeiros adotantes no setor aeroespacial e no automobilismo utilizam pós curados a laser que liberam espaço no chão de fábrica antes ocupado por túneis de convecção. As subvenções do Departamento de Energia sinalizam prontidão para uma implantação industrial mais ampla até 2025, expandindo a tonelagem endereçável para o mercado de revestimentos de baixa temperatura.

Análise de Impacto dos Fatores Restritivos*

| Fator Restritivo | (~) % de Impacto no CAGR Previsto | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Capacidade limitada de obter filmes ultrafinos | -0.8% | Global, particularmente em aplicações de precisão | Médio prazo (2 a 4 anos) |

| Concorrência de sistemas UV/EB de cura ambiente | -0.6% | América do Norte e UE, expandindo-se para a APAC | Curto prazo (≤ 2 anos) |

| Defeitos de choque térmico em substratos compósitos | -0.4% | Polos de fabricação da APAC, setores aeroespaciais | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Capacidade Limitada de Obter Filmes Ultrafinos

Abaixo de 25 µm, muitas químicas de pó sofrem com casca de laranja e formação de poros porque as temperaturas mais baixas do forno restringem o fluxo e o nivelamento. Os programas de verniz automotivo, portanto, hesitam em converter frotas inteiras, reservando as linhas de baixa cura para camadas intermediárias onde a espessura do filme pode permanecer maior. Pacotes de catalisadores que aceleram a densidade de reticulação a 135 °C ajudam, mas aumentam o custo de formulação. A pesquisa em poliésteres híbridos e resinas com nanocargas continua, mas avanços em larga escala ainda estão a dois a quatro anos de distância.

Concorrência de Sistemas UV/EB de Cura Ambiente

Os pós curados por UV liquefazem a 120 °C e curam instantaneamente em segundos após a exposição à luz ultravioleta ou a feixes de elétrons, eliminando a necessidade de ciclos de cura prolongados. Avanços recentes estendem a profundidade de penetração para 2,5 cm, suficiente para muitas peças de madeira e metal de bitola grossa. Os preços dos equipamentos estão caindo, tornando o custo de conversão competitivo. No entanto, as linhas de UV têm dificuldades com cavidades profundas e tonalidades pigmentadas, deixando espaço para sistemas termorreativos de baixa cura. As duas tecnologias coexistirão, mas as disputas por participação reduzirão 0,6 pontos percentuais do CAGR previsto em algumas regiões.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Resina: A Inovação em Poliuretano Impulsiona a Evolução do Mercado

Os sistemas de poliéster representaram 39,65% da receita de 2025, sustentados por um longo histórico de durabilidade arquitetônica e preços competitivos. Os poliésteres também aderem bem ao aço galvanizado, um substrato de alto volume na construção, o que consolida sua posição de base. O mercado de revestimentos de baixa temperatura, no entanto, favorece o poliuretano para aplicações que exigem tanto flexibilidade quanto resistência química. As químicas de isocianato de dois componentes e bloqueado curam a 120 °C, abrindo as categorias de plásticos e compósitos que os poliésteres não conseguem alcançar.

Os volumes de poliuretano devem expandir a um CAGR de 6,92%, o mais rápido entre as resinas, à medida que os fabricantes de VE especificam camadas dielétricas flexíveis para tampas de bateria. O crescimento anual de 5 a 7% no consumo de poliuretano no México sublinha o impulso global. Os híbridos 2K-PUR à base de água atendem aos limites de COV e ainda assim entregam a adesão necessária para molduras de eletrônicos de consumo. Esses fatores juntos reforçam a ascensão do poliuretano dentro do mercado de revestimentos de baixa temperatura.

Por Tecnologia: Os Sistemas UV/EB Desafiam a Dominância do Pó

A tecnologia de pó detinha 71,55% da receita de 2025 devido às economias de escala e à familiaridade com o processo. Os formuladores reduziram os limiares de cura de 180 °C há uma década para 140 °C hoje, reduzindo o consumo de energia por metro quadrado em aproximadamente um terço. Os maiores fornecedores de pó agora oferecem sistemas curados a laser que atingem propriedades completas em três minutos à temperatura ambiente, uma inovação prestes a aumentar ainda mais a produtividade das linhas.

A cura por UV/EB é a mais veloz, prevista a um CAGR de 7,12% até 2031. Ela combina operação sem solvente com temperaturas de cura tão baixas quanto 110 °C, o que atrai linhas de móveis de MDF e plantas de piso vinílico. A adoção se acelera sempre que os operadores precisam de manuseio instantâneo para alimentar zonas de montagem just-in-time. Essas capacidades ampliam a escolha tecnológica e estimulam uma saudável rivalidade dentro do segmento de tamanho do mercado de revestimentos de baixa temperatura, onde as soluções UV/EB já detêm participações de dois dígitos na madeira industrial.

Por Substrato: Plásticos e Compósitos Avançam Rapidamente

O metal permaneceu como a base de substrato primária com 57,25% de participação em 2025, ancorado pelo aço de infraestrutura, eletrodomésticos de linha branca e carroceria automotiva. Normas de corrosão como a ASTM B117 ainda dependem de corpos metálicos para testes de referência, garantindo um núcleo de mercado duradouro. Mesmo assim, plásticos e compósitos devem registrar um CAGR de 7,6% até 2031, à medida que as plataformas de transporte buscam metas de redução de massa.

Misturas de pó UV que fundem a 110 °C provaram ser eficazes em molduras de faróis de policarbonato e painéis de carroceria em fibra de carbono. Pré-tratamentos como plasma atmosférico rugosificam superfícies de baixa energia, aumentando a resistência de adesão em mais de 30% em relação às rotinas padrão de jateamento de areia. A mudança amplia o tamanho do mercado de revestimentos de baixa temperatura para peças não metálicas e introduz novas propostas de valor, como camadas de blindagem contra interferência eletromagnética e de dissipação térmica.

Por Setor de Uso Final: Os Invólucros de Bateria para VE Impulsionam a Inovação

O setor arquitetônico entregou 30,20% das vendas de 2025, à medida que construtores especificam pigmentos para telhados frios e primers de baixa cura para atender aos códigos de construção sustentável. Os revestimentos de acabamento com reflexão solar podem reduzir as temperaturas superficiais em 40 °F, diminuindo as cargas de climatização e satisfazendo os créditos LEED. Essas características mantêm a arquitetura como uma âncora do setor de revestimentos de baixa temperatura.

Os invólucros de bateria para VE, no entanto, representam o vetor de crescimento mais rápido, com CAGR de 7,48%. Os fabricantes de automóveis exigem integridade dielétrica entre -20 °C e 45 °C ambiente, uma faixa que os poliuretanos de baixa cura atendem sem fragilização. As equipes de compras das montadoras também favorecem rotas de pó em etapa única para eliminar salas de evaporação de solvente, alinhando-se com as plantas das novas gigafábricas. O impulso consolida a eletrificação do transporte como um fator central dentro do mercado de revestimentos de baixa temperatura.

Análise Geográfica

A Ásia-Pacífico dominou o cenário com 45,70% da receita de 2025 e está projetada para crescer a um CAGR de 6,98%, o ritmo regional mais rápido. Os vastos clusters de revestimentos em pó da China se beneficiam da produção em alto volume de eletrodomésticos e VE, enquanto as expansões automotivas da Índia e as exportações de eletrodomésticos da Indonésia fornecem tração adicional. O aumento das tarifas de energia e o endurecimento das regras de COV nas principais cidades incentivam ainda mais a adoção de químicas de cura mais frias.

A América do Norte ocupa o segundo lugar em valor; seu crescimento se apoia tanto na liderança política quanto na tecnológica. O financiamento do Departamento de Energia dos EUA para pesquisa de pó curado a laser encurta os prazos de comercialização, e as regulamentações de calor de processo da Califórnia traduzem avanços laboratoriais em compromissos reais de compra. O México acrescenta impulso ao expandir linhas de revestimento de bobinas com USD 3,6 milhões em nova capacidade, fortalecendo as cadeias de suprimentos transfronteiriças.

A Europa equipara-se à América do Norte em inovação, mas se diferencia pelo uso agressivo da precificação de carbono. A estratégia de Gestão Industrial de Carbono da UE estabelece metas explícitas de armazenamento, incentivando os revestidores industriais a optarem por alternativas de baixo consumo energético. Enquanto isso, os fabricantes do Oriente Médio, da África e da América do Sul migram gradualmente para sistemas de baixa cura à medida que clientes multinacionais impõem especificações uniformes, ampliando a pegada geral do mercado de revestimentos de baixa temperatura.

Cenário Competitivo

A estrutura do mercado é moderadamente consolidada, com o nível superior dominado por Sherwin-Williams, PPG Industries, AkzoNobel e BASF. A Sherwin-Williams expandiu seu centro de P&D em Ohio e registrou USD 23,1 bilhões em vendas líquidas em 2023, sinalizando um fluxo de caixa robusto para atualizações de formulação. A PPG introduziu o eletrorrevestimento ENVIRO-PRIME EPIC 200R, que cura 20 °C abaixo de seu predecessor, desbloqueando economias de energia em plantas automotivas. A AkzoNobel investiu USD 3,6 milhões para aumentar a produção de revestimento de bobinas no México em 35%, reforçando sua cobertura regional.

Fusões e desinvestimentos continuam a remodelar o setor. A aquisição de USD 2,3 bilhões da AOC pela Nippon Paint amplia sua presença asiática, enquanto o movimento da BASF para explorar o desinvestimento de seu segmento de revestimentos de USD 6,8 bilhões pode desencadear uma consolidação adicional. As colaborações tecnológicas se aprofundam: a Axalta e a Dürr Systems comercializam conjuntamente a pintura digital sem excesso de pulverização, e a PPG faz parceria com a Shaw Industries em pisos resinosos de próxima geração. Concorrentes fora do círculo tradicional, como especialistas em cura a laser e startups de dispersão de grafeno, capturam participação de nicho nos mercados de energia eólica, impressão 3D e baterias. O resultado é um ecossistema onde os incumbentes protegem a escala, mas os novos entrantes injetam inovação rápida, avançando coletivamente o mercado de revestimentos de baixa temperatura.

Líderes do Setor de Revestimentos de Baixa Temperatura

Akzo Nobel N.V.

The Sherwin-Williams Company

Jotun

PPG Industries, Inc.

Axalta Coating Systems LLC

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Novembro de 2023: A AkzoNobel introduziu um revolucionário revestimento em pó arquitetônico que cura a apenas 150 °C, obtendo a certificação Qualicoat classe um. Ao curar a temperaturas 30 °C mais baixas do que os revestimentos em pó tradicionais, o Interpon D1036 Low-E ajuda os clientes a economizar até 20% no consumo de energia.

- Junho de 2023: A PPG lançou seus revestimentos PPG ENVIRO-PRIME EPIC 200R, uma nova linha de produtos de eletrorrevestimento (e-coat) projetados para curar a temperaturas mais baixas do que as tecnologias concorrentes. Esses revestimentos oferecem benefícios significativos de sustentabilidade, incluindo redução do consumo de energia e menores emissões de CO2.

Escopo do Relatório do Mercado Global de Revestimentos de Baixa Temperatura

O relatório do mercado global de revestimentos de baixa temperatura inclui:

| Poliéster |

| Epóxi |

| Poliuretano |

| Acrílico |

| Outras Resinas |

| Pó |

| Líquido – Base Solvente |

| Líquido – Base Água |

| Curado por UV/EB |

| Metais |

| Plásticos e Compósitos |

| Madeira |

| Outros Substratos |

| Arquitetônico |

| Industrial |

| Automotivo |

| Madeira |

| Outros Setores de Uso Final |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Coreia do Sul | |

| Países da ASEAN | |

| Restante da Ásia-Pacífico | |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Rússia | |

| Países Nórdicos | |

| Restante da Europa | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul | |

| Oriente Médio e África | Arábia Saudita |

| África do Sul | |

| Restante do Oriente Médio e África |

| Por Resina | Poliéster | |

| Epóxi | ||

| Poliuretano | ||

| Acrílico | ||

| Outras Resinas | ||

| Por Tecnologia | Pó | |

| Líquido – Base Solvente | ||

| Líquido – Base Água | ||

| Curado por UV/EB | ||

| Por Substrato | Metais | |

| Plásticos e Compósitos | ||

| Madeira | ||

| Outros Substratos | ||

| Por Setor de Uso Final | Arquitetônico | |

| Industrial | ||

| Automotivo | ||

| Madeira | ||

| Outros Setores de Uso Final | ||

| Por Geografia | Ásia-Pacífico | China |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| Países da ASEAN | ||

| Restante da Ásia-Pacífico | ||

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Rússia | ||

| Países Nórdicos | ||

| Restante da Europa | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Oriente Médio e África | Arábia Saudita | |

| África do Sul | ||

| Restante do Oriente Médio e África | ||

Principais Perguntas Respondidas no Relatório

Quais fatores estão impulsionando o mercado de revestimentos de baixa temperatura em 2025?

A economia de custos de energia, regimes mais rígidos de precificação de carbono e a necessidade de proteger substratos sensíveis ao calor, como invólucros de bateria para VE, são os principais fatores de crescimento.

Qual tecnologia está crescendo mais rapidamente dentro do mercado de revestimentos de baixa temperatura?

Os sistemas de cura por UV/EB estão projetados para expandir a um CAGR de 7,12% até 2031, pois curam a 110 °C e permitem manuseio instantâneo.

Qual é a participação da Ásia-Pacífico no mercado de revestimentos de baixa temperatura?

A Ásia-Pacífico detinha 45,70% da receita global em 2025 e deve crescer a um CAGR de 6,98% até 2031.

Por que as resinas de poliuretano estão ganhando popularidade?

Os poliuretanos oferecem flexibilidade, resistência química e curam a 120 °C, tornando-os adequados para aplicações automotivas e eletrônicas com crescimento projetado de 6,92% de CAGR.

Página atualizada pela última vez em: