Tamanho e Participação do Mercado de Tecnologias Terahertz

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 0.89 Bilhões de dólares |

| Tamanho do Mercado (2031) | 1.77 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 14.74% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Tecnologias Terahertz por Mordor Intelligence

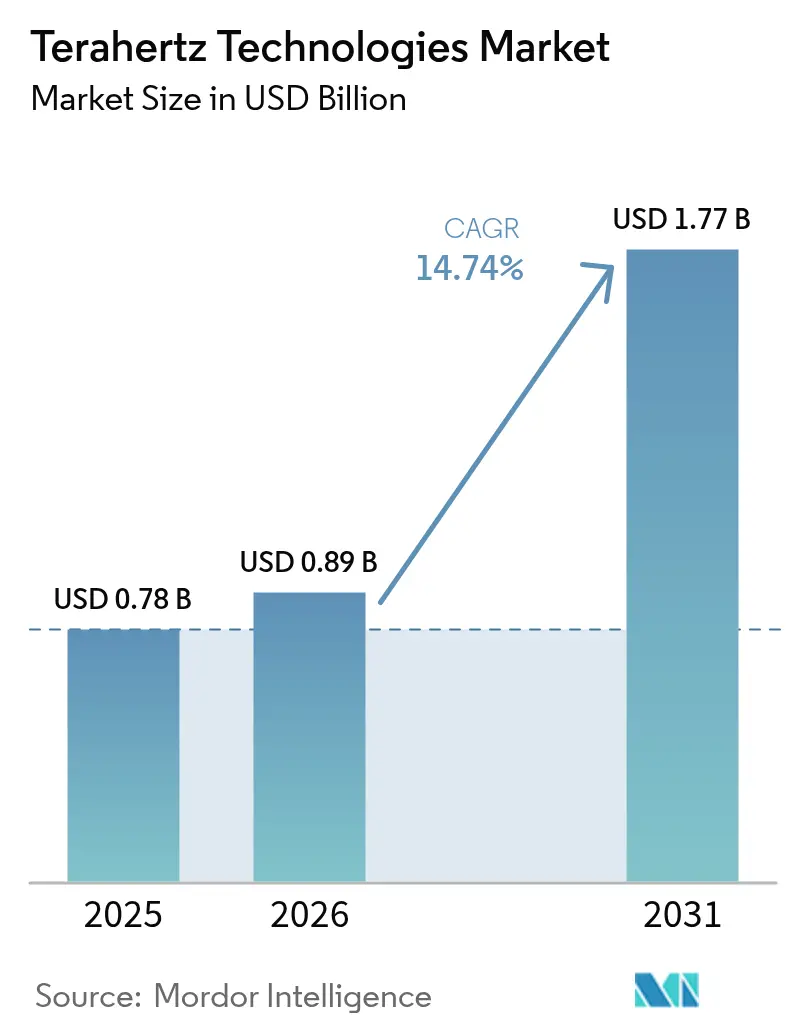

O tamanho do mercado de tecnologias terahertz foi avaliado em USD 0,78 bilhão em 2025 e estima-se que cresça de USD 0,89 bilhão em 2026 para atingir USD 1,77 bilhão até 2031, a um CAGR de 14,74% durante o período de previsão (2026-2031). O forte impulso por trás das fontes integradas fotônicas, a expansão dos links de backhaul de prova de conceito para 6G e a crescente adoção na área da saúde estão movendo o mercado de tecnologias terahertz dos laboratórios de pesquisa para as linhas de produção de alto volume. Os fabricantes de componentes deslocaram os investimentos para montagens em nível de chip que reduzem o custo do sistema e simplificam a implantação em campo, enquanto os usuários finais priorizam plataformas completas que integram análises de aprendizado de máquina com lasers de cascata quântica ou módulos de fotomistura. O suporte regulatório para tecnologia analítica de processos em produtos farmacêuticos e o financiamento público agressivo para consórcios de pesquisa em 6G reforçam ainda mais a demanda. A concorrência agora se concentra na redução da sobrecarga de resfriamento criogênico, na garantia de posições de projeto em instalações de controle de qualidade em linha e no alcance de metas de confiabilidade de longo prazo que correspondam às das soluções ópticas e de micro-ondas já estabelecidas.

Principais Conclusões do Relatório

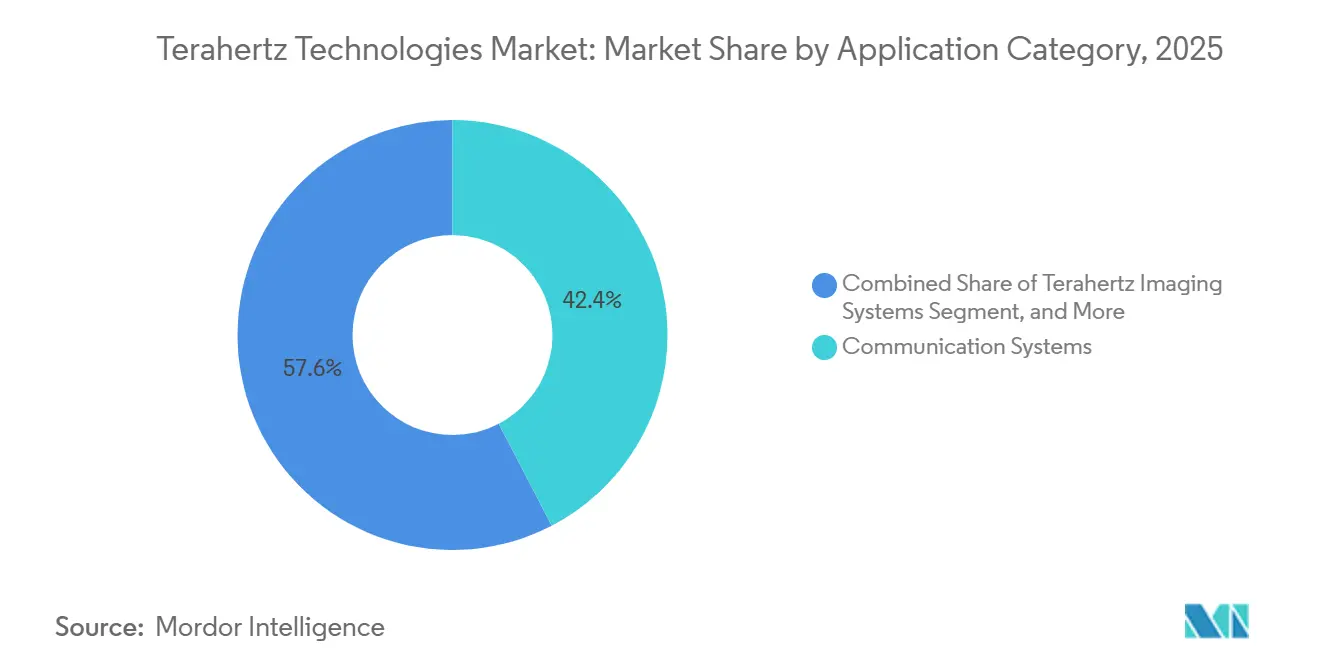

- Por categoria de aplicação, os sistemas de comunicação lideraram com 42,36% da participação do mercado de tecnologias terahertz em 2025, enquanto os sistemas de imagem terahertz têm previsão de avançar a um CAGR de 15,32% até 2031.

- Por faixa de frequência, as plataformas de média frequência detinham 47,93% da participação do mercado de tecnologias terahertz em 2025 e têm projeção de crescimento a um CAGR de 15,37% entre 2026-2031.

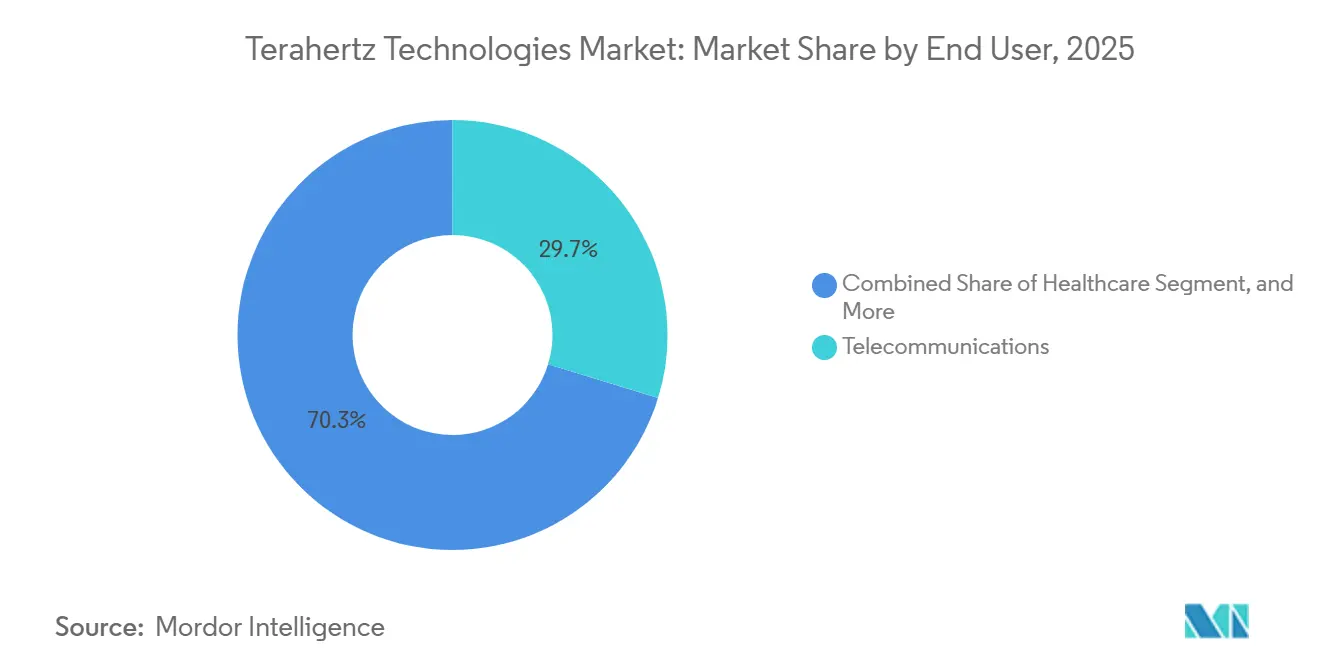

- Por usuário final, as telecomunicações responderam por 29,74% da receita de 2025, enquanto as aplicações de saúde estão preparadas para expandir a um CAGR de 16,11% até 2031.

- Por tipo de componente, as fontes terahertz responderam por 34,59% dos gastos em 2025; sistemas e software devem registrar um CAGR de 15,56% durante 2026-2031.

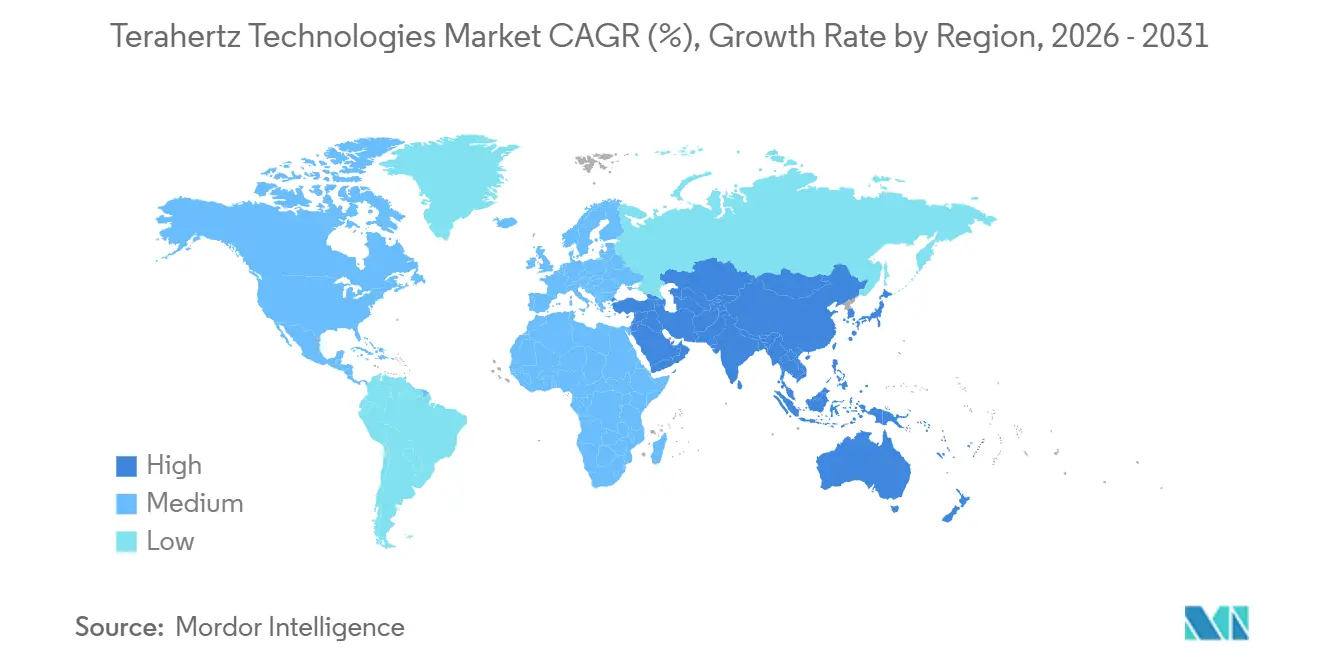

- Por geografia, a Ásia-Pacífico respondeu por 38,23% da receita de 2025 e está definida para crescer a um CAGR de 15,79%, superando todas as outras regiões.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Tecnologias Terahertz

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Avanços em Fontes THz Integradas Fotônicas Compactas | +3.2% | Global, com comercialização inicial na América do Norte e Ásia-Pacífico | Médio prazo (2-4 anos) |

| Aumento nas Instalações de Prova de Conceito de Backhaul 6G | +2.9% | Núcleo da Ásia-Pacífico, com expansão para América do Norte e Europa | Curto prazo (≤ 2 anos) |

| Crescente Adoção em Controle de Qualidade Farmacêutico em Linha | +2.4% | América do Norte e Europa, com expansão para a Ásia-Pacífico | Médio prazo (2-4 anos) |

| Demanda de Defesa por Scanners Passivos de Detecção Remota com Resolução em mm | +1.8% | América do Norte e Oriente Médio, adoção seletiva na Europa | Longo prazo (≥ 4 anos) |

| Padronização da Metrologia de Máscaras de Litografia EUV por THz | +1.3% | Ásia-Pacífico (Taiwan, Coreia do Sul), América do Norte (Estados Unidos) | Longo prazo (≥ 4 anos) |

| Financiamento para Análise de Preservação do Patrimônio Cultural por THz | +0.6% | Europa, projetos seletivos na América do Norte e Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Avanços em Fontes THz Integradas Fotônicas Compactas

A integração fotônica está reduzindo os emissores terahertz de conjuntos ópticos de bancada para chips em escala milimétrica que se encaixam diretamente em instrumentos portáteis. Moduladores de niobato de lítio em filme fino agora atingem eficiências de mistura por diferença de frequência próximas a 1%, fornecendo saída de onda contínua acima de 1 THz sem espelhos criogênicos ou hardware de alinhamento volumoso.[1]Alan Wong, "Geração Fotônica de THz em Niobato de Lítio," Optica Publishing Group, opg.optica.org Fundições comerciais licenciaram mais de 40 patentes universitárias desde 2024, levando a tecnologia para linhas de fotônica em silício de 200 mm que reduzem a contagem de peças e os prazos de entrega em mais da metade. O custo unitário está caindo abaixo de USD 10.000 para fontes de potência média, abrindo segmentos sensíveis ao preço, como inspeção de alimentos e conservação do patrimônio cultural. A combinação de um preço mais baixo e um fator de forma pronto para uso em campo sustenta o crescimento projetado de 15,32% nos sistemas de imagem até 2031.

Aumento nas Instalações de Prova de Conceito de Backhaul 6G

Operadoras de telecomunicações concluíram mais de 25 pilotos de backhaul terahertz em corredores urbanos densos durante 2025, visando links de múltiplos gigabits onde a instalação de fibra óptica excede USD 1 milhão por quilômetro. O NICT do Japão validou uma conexão de 100 Gbps a 300 GHz ao longo de 500 m no centro de Tóquio, atendendo aos requisitos de latência e taxa de erro de pacotes do 6G sob condições reais de tráfego.[2]Kenji Yamamoto, "Teste de Campo de 100 Gbps a 300 GHz em Tóquio," Instituto Nacional de Tecnologia da Informação e Comunicações, nict.go.jp O ETRI da Coreia do Sul alcançou 50 Gbps a 220 GHz com direcionamento adaptativo de feixe que compensou a oscilação de edifícios e o bloqueio por pedestres, demonstrando robustez para agregação de pequenas células. Os orçamentos de capital para 2026 agora incluem rádios terahertz ao lado de equipamentos de backhaul de micro-ondas e ópticos, confirmando a transição do segmento de pesquisa para implantação. Esses pilotos explicam por que os sistemas de comunicação mantiveram 42,36% de participação de mercado em 2025.

Crescente Adoção em Controle de Qualidade Farmacêutico em Linha

Linhas de fabricação contínua de comprimidos na América do Norte e na Europa incorporaram espectroscopia no domínio do tempo terahertz para monitorar a espessura do revestimento e a forma polimórfica em tempo real, substituindo a amostragem destrutiva offline.[3]Administração de Alimentos e Medicamentos dos Estados Unidos, "Orientação PAT para a Indústria," fda.gov Cada sensor em linha inspeciona até 200.000 comprimidos por hora e sinaliza desvios que se correlacionam com falhas na taxa de dissolução, uma capacidade que as ferramentas de infravermelho próximo não possuem devido à profundidade de penetração limitada. A tecnologia está alinhada com iniciativas regulatórias para permitir testes de liberação em tempo real, reduzindo o estoque em espera de lotes e encurtando os ciclos de produção. A queda nos preços de hardware impulsionada pela integração fotônica permite que as plantas equipem múltiplas linhas em vez de um único sistema piloto. Esses fatores sustentam o CAGR previsto de 16,11% para aplicações de saúde até 2031.

Demanda de Defesa por Scanners Passivos de Detecção Remota com Resolução em mm

Agências de defesa e segurança estão adquirindo imageadores terahertz passivos que capturam detalhes em escala milimétrica a distâncias de detecção remota de 10 m ou mais, permitindo a detecção não invasiva de ameaças ocultas. A Administração de Segurança nos Transportes dos Estados Unidos avaliou portais de próxima geração que melhoram a resolução espacial e reduzem as taxas de falsos alarmes em comparação com as unidades de ondas milimétricas legadas. Ministérios do Oriente Médio assinaram contratos totalizando mais de USD 50 milhões em 2025 para scanners passivos montados em veículos para postos de controle de alto risco onde a triagem por proximidade é insegura. As arquiteturas passivas evitam restrições de controle de exportação vinculadas a transmissores ativos de alta potência, simplificando as vendas transfronteiriças. Embora os gastos com defesa cresçam mais lentamente do que os de saúde ou telecomunicações, esses sistemas de alto valor ancoram uma base de receita estável para os fornecedores.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Janelas de Transmissão Atmosférica Limitadas para Links Externos | -1.4% | Global, agudo em regiões tropicais e subtropicais úmidas | Curto prazo (≤ 2 anos) |

| Custo de Resfriamento Criogênico para Fontes QCL de Alta Potência | -1.1% | Global, particularmente na América do Norte e Europa, onde os custos de mão de obra e energia são elevados | Médio prazo (2-4 anos) |

| Escassez de Embalagens THz de Baixa Perda Fabricáveis em Volume | -0.8% | Global, com restrições agudas de fornecimento na Ásia-Pacífico e América do Norte | Médio prazo (2-4 anos) |

| Ausência de Limites Globais Harmonizados de CEM e Exposição à Saúde Acima de 275 GHz | -0.6% | Global, cenário regulatório fragmentado na América do Norte, Europa e Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Janelas de Transmissão Atmosférica Limitadas para Links Externos

O vapor d'água cria picos de atenuação acima de 100 dB km⁻¹ em muitas frequências terahertz, restringindo o serviço externo confiável a janelas estreitas próximas a 300 GHz e 350 GHz. Climas tropicais úmidos experimentam perdas duas a três vezes maiores, forçando os operadores a superdimensionar os orçamentos de link ou a confinar as implantações às estações secas. Precipitação acima de 10 mm h⁻¹ pode reduzir a disponibilidade do link abaixo dos padrões das operadoras, levando as redes a manter sobreposições de micro-ondas ou fibra para resiliência. Esses limites ambientais restringem a participação de longo prazo do terahertz nas arquiteturas de backhaul, apesar dos sucessos técnicos nos pilotos. O investimento, portanto, se desloca para links internos, de curto alcance ou ponto a ponto em campus, onde os efeitos atmosféricos são mínimos.

Custo de Resfriamento Criogênico para Fontes QCL de Alta Potência

Lasers de cascata quântica que fornecem saída terahertz de múltiplos milivatts requerem resfriamento abaixo de 200 K, adicionando USD 15.000–50.000 em hardware de criorresfriador mais 200–500 W de consumo contínuo de energia. A propriedade por cinco anos pode exceder USD 100.000 incluindo manutenção e energia, uma barreira para setores sensíveis ao custo, como o processamento de alimentos. As taxas de mão de obra acima de USD 100 h⁻¹ na América do Norte e na Europa inflacionam ainda mais os custos de serviço, criando lacunas regionais de adoção. Os fornecedores estão correndo para comercializar fontes de fotomistura à temperatura ambiente que trocam potência de saída por menor complexidade. Até que essas alternativas amadureçam, a sobrecarga criogênica limitará a penetração do terahertz nas linhas de inspeção de mercado de massa.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Categoria de Aplicação: Sistemas de Imagem Ganham Impulso

Os sistemas de imagem terahertz têm projeção de crescimento a um CAGR de 15,32% entre 2026-2031, aproximando-se das plataformas de comunicação que comandaram 42,36% da participação do mercado de tecnologias terahertz em 2025. O mercado de tecnologias terahertz para imagem se beneficiará da queda nos preços de hardware à medida que as fontes integradas fotônicas atingem custos unitários abaixo de USD 10.000 e permitem testes não destrutivos de rotina em linhas farmacêuticas e peças de materiais compostos. Imageadores ativos que acoplam lasers de cascata quântica com detectores rápidos dominam a inspeção de revestimento de comprimidos e o mapeamento de defeitos aeroespaciais, enquanto matrizes passivas lideram a triagem em aeroportos ao evitar os limites de controle de exportação sobre emissores ativos de alta potência.

Os casos de uso em expansão em clínicas de dermatologia, consultórios odontológicos e conservação do patrimônio cultural estão impulsionando a demanda além dos laboratórios de pesquisa. Instrumentos híbridos que sobrepõem impressões digitais espectrais em imagens de alto contraste permitem que uma única plataforma alterne entre controle de qualidade, segurança e diagnóstico médico por meio de atualizações de software em vez de trocas de hardware. À medida que esses sistemas multiuso amadurecem, os integradores incorporam análises de inteligência artificial que reduzem o tempo de treinamento do operador e padronizam os resultados entre os locais. Em conjunto, esses fatores sustentam um crescimento de dois dígitos para imagem, apesar de a comunicação permanecer o maior gerador de receita até meados da década.

Por Faixa de Frequência: Plataformas de Banda Média Dominam

As soluções de média frequência abrangendo aproximadamente 0,5-1,5 THz detinham 47,93% da receita de 2025, a maior fatia da participação do mercado de tecnologias terahertz, e devem expandir a um CAGR de 15,37% até 2031. Nesta faixa do mercado de tecnologias terahertz, a espectroscopia a 1 THz pode resolver efetivamente camadas de revestimento de 5 µm, proporcionando alta precisão na análise de materiais. Ao mesmo tempo, a atenuação atmosférica e os custos dos componentes permanecem gerenciáveis para sistemas de campo, tornando-a uma faixa ideal para aplicações práticas em vários setores, incluindo saúde, segurança e telecomunicações.

Equipamentos de baixa frequência abaixo de 0,5 THz se propagam mais longe e operam à temperatura ambiente, tornando-os adequados para links ponto a ponto e sensoriamento através de paredes, mas a resolução em escala milimétrica limita seu apelo para controle de qualidade de precisão. Acima de 1,5 THz, a imagem submilimétrica é usada para metrologia de máscaras EUV, embora a maior absorção de vapor d'água e o maior ruído do detector mantenham essas unidades em grande parte confinadas a laboratórios. Os projetos de banda média, portanto, permanecem o padrão para usuários farmacêuticos, de telecomunicações e de segurança que precisam de desempenho equilibrado sem sobrecarga criogênica ou restrições climáticas severas.

Por Usuário Final: Saúde Avança Rapidamente

As telecomunicações responderam por 29,74% da receita terahertz em 2025, mas as aplicações de saúde têm previsão de crescimento a um CAGR de 16,11% até 2031, o mais rápido entre os usuários finais. Consultórios de dermatologia adotaram scanners portáteis que delineiam margens de carcinoma em tempo real, reduzindo as taxas de reexcisão e justificando custos de capital próximos a USD 200.000 por unidade. Fabricantes farmacêuticos, incentivados pelas regulamentações de liberação em tempo real, incorporaram espectroscopia em linha em múltiplas linhas de revestimento, cada uma triando até 200.000 comprimidos por hora.

Ambientes odontológicos, oftalmológicos e de cuidados no ponto de atendimento seguem, atraídos pela imagem sem radiação que se alinha com os fluxos de trabalho pediátricos e ambulatoriais. Defesa e segurança adquirem matrizes passivas de detecção remota para detecção de armas ocultas, embora os longos ciclos de aquisição moderem o crescimento. Os setores industrial e alimentício estão explorando o sensoriamento de umidade e a inspeção de compósitos, mas permanecem sensíveis a preços de sistema acima de USD 50.000. À medida que os fornecedores lançam fontes integradas fotônicas e análises de inteligência artificial que reduzem o custo total de propriedade, a participação da saúde está definida para reduzir a diferença em relação às telecomunicações até o final do período de previsão.

Por Tipo de Componente: Sistemas e Software Capturam Valor

As fontes terahertz representaram 34,59% dos gastos de 2025, lideradas por lasers de cascata quântica de alto preço, mas sistemas e software estão no caminho para um CAGR de 15,56%, o mais rápido dentro da pilha. À medida que os custos dos emissores diminuem e os detectores se tornam commodities, o foco da criação de valor está se deslocando para plataformas completas abrangentes. Essas plataformas integram perfeitamente hardware, análises e gerenciamento de dados prontos para conformidade regulatória.

Os integradores agora incorporam redes neurais convolucionais treinadas em milhares de espectros ou imagens, automatizando as decisões de aprovação/reprovação e reduzindo o treinamento do operador de semanas para horas. Recursos de conformidade como registros eletrônicos da Parte 11 do 21 CFR apoiam os compradores farmacêuticos, enquanto as interfaces SNMP permitem que as operadoras de telecomunicações integrem rádios terahertz nos conjuntos de gerenciamento de rede existentes. A óptica passiva permanece uma fatia estável, mas de crescimento mais lento, com inovação centrada em lentes impressas em 3D e superfícies de metamateriais que facilitam o design portátil. Como resultado, o tamanho do mercado de tecnologias terahertz vinculado a assinaturas de software e atualizações de algoritmos subirá de forma constante, mesmo com a queda dos preços médios de venda dos componentes.

Análise Geográfica

A Ásia-Pacífico capturou 38,23% da receita global em 2025, a maior participação regional, e tem projeção de expansão a um CAGR de 15,79% até 2031. O Ministério da Ciência e Tecnologia da China alocou CNY 2,1 bilhões (USD 290 milhões) em 2025 para consórcios terahertz de 6G que desenvolvem fontes e detectores nacionais. O Instituto Nacional de Tecnologia da Informação e Comunicações do Japão demonstrou um link de 100 Gbps a 300 GHz ao longo de 500 m no centro de Tóquio no final de 2025, validando a confiabilidade sub-terahertz em condições urbanas densas. O ETRI da Coreia do Sul testou em campo um transceptor portátil de 220 GHz que entregou 50 Gbps nas ruas de Seul em meados de 2025, consolidando ainda mais a liderança regional nas implantações piloto. Em conjunto, essas iniciativas posicionam a região para ditar as futuras curvas de custo de componentes e os benchmarks de desempenho.

A América do Norte ficou em segundo lugar em receita, impulsionada por subsídios da DARPA para scanners passivos de detecção remota e pela ampla implantação farmacêutica de espectroscopia em linha. O mercado de tecnologias terahertz na América do Norte tem previsão de crescimento constante, embora o CAGR da região fique atrás da Ásia-Pacífico, pois as operadoras de telecomunicações buscam uma expansão de backhaul 6G mais cautelosa. A contribuição da Europa permanece significativa graças a centros de pesquisa como o Fraunhofer IAF, que avançou em fotomixers de niobato de lítio em filme fino que permitem fontes à temperatura ambiente. No entanto, a política de espectro fragmentada e os gastos de capital mais conservadores retardam as implantações transfronteiriças. Como resultado, espera-se que a Europa ceda participação incremental para os mercados asiáticos de movimentação mais rápida ao longo do período de previsão.

A América do Sul está em um estágio de avaliação, com as agências agrícolas do Brasil testando sensores de umidade terahertz para controle de qualidade de café e soja. O setor automotivo do México pilota testes não destrutivos de painéis compostos, mas os impostos de importação e a fabricação local limitada restringem a adoção em volume. No Oriente Médio e África, os pedidos de triagem de segurança em aeroportos e controle de fronteiras geram vendas periódicas, mas de alto valor, enquanto a ausência de um fornecimento nacional de componentes limita a escala. Coletivamente, essas regiões emergentes detêm menos de 10% da participação do mercado de tecnologias terahertz hoje e devem permanecer contribuintes de um único dígito até que os pontos de preço da Ásia-Pacífico em queda ampliem a acessibilidade.

Panorama regulatório

A comercialização de terahertz é moldada por alocações de espectro desiguais e por orientações de conformidade em evolução acima de 95 GHz. Sob os Regulamentos de Rádio da ITU-R, as alocações globais estão bem definidas até 275 GHz, enquanto trabalhos de estudo e compatibilidade se estendem a faixas sub-THz/THz mais altas. Isso inclui análises orientadas por pauta rumo à WRC-27 sob a Resolução 663 da ITU-R para radiolocalização e tópicos relacionados de coexistência nas faixas de 231,5-275 GHz e 275-700 GHz, o que cria perfis diferentes de tempo até o mercado para sistemas de comunicação próximos a 300 GHz em comparação com plataformas de imagem e metrologia de frequência mais alta, que frequentemente operam sob regras menos harmonizadas.

Nos Estados Unidos, a orientação KDB 800303 D01 da FCC, de dezembro de 2025, para medições de emissão acima de 95 GHz, ajuda a padronizar abordagens de teste para equipamentos EHF e reduz a incerteza durante a certificação de dispositivos, à medida que mais rádios e instrumentos sub-THz avançam além das demonstrações em laboratório. No lado das normas, a IEEE Std 802.15.3-2023 suporta operação de camada física e MAC em 300 GHz para links de alta taxa de dados, enquanto os fluxos de trabalho da ETSI relevantes para redes automatizadas (incluindo publicações de arquitetura ZSM, como a ETSI GR ZSM 021 V1.1.1, lançada em maio de 2026) e normas de equipamento harmonizadas em bandas adjacentes de curtíssimo alcance (ETSI EN 305 550-5 para 57-260 GHz) fornecem pontos de referência para interoperabilidade e modelos de implantação em torno de casos de uso de terahertz de borda.

Análise da cadeia de valor

A cadeia de valor das tecnologias de terahertz começa com materiais especializados e fabricação de dispositivos, abrangendo semicondutores III-V e processos fotônicos usados para fontes (incluindo lasers de cascata quântica, fotomisturadores e fotodiodos), bem como para detectores sensíveis. Em seguida, avança para embalagem, montagem de módulos e integração de sistemas. Uma dependência-chave entre o upstream e o midstream é a integração heterogênea e a gestão térmica, em que a ligação de materiais e a embalagem de baixa perda determinam a potência de saída alcançável, a estabilidade e o custo em escala. Em junho de 2025, a OKI e a NTT Innovative Devices Corporation relataram progresso em direção a uma tecnologia de produção em massa para dispositivos de terahertz de alta potência, utilizando ligação de filme cristalino de fotodiodos de InP a substratos de SiC, ilustrando como a seleção do substrato, o rendimento da ligação e a eficiência de área de InP afetam a fabricabilidade.

No downstream, o valor se concentra em sistemas e software prontos para uso, em que os fornecedores combinam hardware de terahertz com análises, tratamento de dados pronto para conformidade e interfaces de automação para fluxos de trabalho de telecomunicações, controle de qualidade/garantia de qualidade farmacêutica e segurança. A distribuição normalmente ocorre por meio de vendas empresariais diretas e integradores especializados que personalizam células de inspeção em linha, portais de imagem ou invólucros de rádio de backhaul, com calibração, manutenção e suporte de aplicação como fatores de receita recorrente. Os pontos de estrangulamento permanecem concentrados em embalagens de baixa perda fabricáveis em volume, testes de produção e metrologia para módulos sub-THz/THz, e componentes passivos de precisão, incluindo ópticas avançadas em que as compensações da fabricação aditiva podem limitar o acabamento superficial e a escolha de materiais, o que, em conjunto, influencia os prazos de entrega e os preços dos sistemas.

Cenário Competitivo

O mercado de tecnologias terahertz é moderadamente fragmentado, com os cinco maiores fornecedores controlando aproximadamente 60% da receita mundial. Líderes estabelecidos em espectroscopia, como Bruker Corporation e Menlo Systems, dependem de décadas de experiência em análise de materiais para manter um posicionamento premium. Startups de fotônica que licenciam patentes universitárias introduzem emissores de niobato de lítio em filme fino que operam sem resfriamento criogênico, visando compradores industriais sensíveis ao custo. Integradores de defesa, incluindo Northrop Grumman e Lockheed Martin, reutilizam a experiência em radar de ondas milimétricas para desenvolver scanners passivos para detecção de ameaças. A concorrência, portanto, abrange os domínios óptico, de radiofrequência e de segurança, em vez de um único silo tecnológico.

Fusões, aquisições e parcerias se aceleraram em 2025, à medida que as empresas buscavam integração vertical. A Bruker adquiriu uma fundição alemã de diodos Schottky, reduzindo os prazos de entrega de detectores em 30% e protegendo as margens em negócios farmacêuticos de alto volume. A Menlo Systems assinou um pacto de desenvolvimento conjunto com um grande OEM de telecomunicações para incorporar rádios de 300 GHz em gabinetes de estação base selados contra intempéries. A TOPTICA Photonics lançou um módulo de fonte integrada fotônica com preço abaixo de USD 10.000, pressionando os rivais dependentes de lasers de cascata quântica mais caros. A Virginia Diodes garantiu um contrato de USD 18 milhões com a DARPA para avançar em scanners passivos, aproveitando financiamento não dilutivo para mover protótipos em direção à produção.

Os depósitos de patentes para emissores integrados fotônicos subiram mais de 30% durante 2024-2025, encurtando os ciclos de inovação e corroendo a vantagem proprietária. O software está emergindo como o principal diferenciador, com fornecedores incorporando classificadores de aprendizado de máquina que reduzem os falsos positivos e diminuem o treinamento do operador de semanas para horas. À medida que os preços de detectores e fontes caem, a receita recorrente se desloca para atualizações de firmware e análises em nuvem vinculadas a contratos de serviço de vários anos. Os fornecedores capazes de entregar soluções completas e prontas para conformidade estão posicionados para capturar maior participação de carteira à medida que os compradores se consolidam em torno de menos parceiros de pilha completa.

Líderes do Setor de Tecnologias Terahertz

ADVANTEST Corporation

Luna Innovations Incorporated

TeraView Limited

TOPTICA Photonics AG

HÜBNER GmbH and Co. KG

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Oportunidades de mercado e perspectivas futuras

Espaços em branco de curto prazo estão surgindo onde o hardware de terahertz, o software de automação e a atividade de normas se sobrepõem, particularmente em torno de arquiteturas de comunicação sub-THz/THz e conceitos integrados de detecção e comunicação (ISAC). O ETSI ISG THz oferece um fórum estruturado para entidades industriais e acadêmicas alinharem modelos de canal, bandas candidatas e premissas de sistema, enquanto o cronograma de padronização 6G da ITU-R, com requisitos e critérios de avaliação definidos entre 2024 e 2027 e atividades de especificação tecnológica iniciando em 2027, cria uma janela organizadora para que os fornecedores consolidem módulos, embalagens e recursos de orquestração que compradores de telecomunicações possam validar em pilotos.

Programas de pesquisa e desenvolvimento financiados publicamente também estão gerando um pipeline de prototipagem de aplicações que pode se traduzir em implantações lideradas por aquisição em fases posteriores. Iniciativas apoiadas pela UE, como a TERRAMETA (superfícies inteligentes reconfiguráveis para sem fio THz) e a 6G-TERAFIT (bandas de ondas THz para redes sem fio heterogêneas, apoiadas nas Ações Marie Sklodowska-Curie), indicam trabalho contínuo em desenvolvimento de hardware, otimização com consciência de propagação e metodologias de teste que reduzem a distância entre demonstradores de laboratório e nós prontos para campo. Para os fornecedores, a oportunidade está focada em módulos de fonte compactos que operam à temperatura ambiente, embalagens robustas qualificadas para ambientes externos e industriais, e camadas de software que fundem saídas de detecção com gestão de enlace, refletindo a preferência dos compradores por plataformas implantáveis em vez de componentes isolados.

Desenvolvimentos recentes do setor

- Junho de 2026: a Advantest anunciou uma parceria com a OpenLight para desenvolver soluções de teste de fotônica de silício voltadas para fabricação em alto volume. A colaboração tem como objetivo fluxos de trabalho de validação e caracterização escaláveis para dispositivos fotônicos que cada vez mais coexistem com caminhos de sinal sub-THz/THz em hardware avançado de comunicações e computação. O fortalecimento da capacidade de teste automatizado suporta maior throughput e tolerâncias mais estreitas, que são pré-requisitos para uma implantação mais ampla de módulos habilitados para terahertz.

- Dezembro de 2025: o Instituto Nacional de Tecnologia da Informação e Comunicações do Japão (NICT) relatou um link sem fio de 100 Gbps a 300 GHz ao longo de 500 m no centro de Tóquio. O resultado de campo demonstrou desempenho sub-terahertz em condições urbanas densas, deslocando a discussão de laboratórios controlados para a engenharia operacional de links. Também reforçou o foco dos fornecedores em design consciente das condições climáticas, gestão de feixe e integração no planejamento de backhaul de telecomunicações.

- Outubro de 2024: o IEEE manteve o ímpeto em torno da conectividade terahertz por meio da evolução das normas de sem fio de alta frequência, com a IEEE Std 802.15.3-2023 fornecendo uma referência para operação PHY e MAC a 300 GHz para dispositivos fixos e portáteis. Essa base de normas ajuda os desenvolvedores a alinhar o comportamento dos dispositivos, as premissas de interoperabilidade e os planos de teste à medida que os prótipos são transformados em rádios comercializados. Uma estrutura técnica mais clara apoia um engajamento mais precoce com reguladores e laboratórios de certificação para equipamentos sub-THz.

Estrutura da metodologia de pesquisa e escopo do relatório

Definição e abrangência do mercado

Para este relatório, o mercado de tecnologias de terahertz é definido como as receitas geradas por fontes, detectores, ópticas ou componentes passivos relacionados de terahertz, e sistemas integrados usados para gerar, detectar ou analisar radiação de terahertz para imagem, espectroscopia e comunicações entre usuários finais.

Exclusões de escopo: excluímos plataformas de imagem ou detecção não terahertz e equipamentos gerais de RF ou micro-ondas que não operem como uma oferta de tecnologia terahertz.

Visão geral da segmentação

- Por Categoria de Aplicação

- Sistemas de Imagem Terahertz

- Sistemas Ativos

- Sistemas Passivos

- Sistemas de Espectroscopia Terahertz

- Domínio do Tempo

- Domínio da Frequência

- Sistemas de Comunicação

- Sistemas de Imagem Terahertz

- Por Faixa de Frequência

- Terahertz de Baixa Frequência

- Terahertz de Média Frequência

- Terahertz de Alta Frequência

- Por Usuário Final

- Saúde

- Defesa e Segurança

- Telecomunicações

- Industrial

- Alimentos e Agricultura

- Laboratórios

- Outros Usuários Finais

- Por Tipo de Componente

- Fontes Terahertz

- Detectores Terahertz

- Óptica e Componentes Passivos

- Sistemas e Softwares

- Por Geografia

- América do Norte

- Estados Unidos

- Canadá

- México

- América do Sul

- Brasil

- Argentina

- Restante da América do Sul

- Europa

- Reino Unido

- Alemanha

- França

- Itália

- Restante da Europa

- Ásia-Pacífico

- China

- Japão

- Índia

- Coreia do Sul

- Restante da Ásia-Pacífico

- Oriente Médio e África

- Oriente Médio

- Emirados Árabes Unidos

- Arábia Saudita

- Restante do Oriente Médio

- África

- África do Sul

- Egito

- Restante da África

- Oriente Médio

- América do Norte

Fontes de dados, dimensionamento de mercado e validação

Pesquisa documental

A pesquisa documental foi usada para definir os limites externos do modelo e manter premissas de unidade realistas antes de conversarmos com participantes do setor. Analisamos pesquisas e estatísticas públicas, como material da ITU sobre espectro e evolução das telecomunicações, referências do NIST sobre ciência da medição, e publicações do IEEE e da Optica (OSA) que acompanham o progresso em fotônica e dispositivos.

Também utilizamos fontes como a base de dados de patentes do USPTO, bases de dados públicas de dispositivos do FDA dos EUA, quando aplicável a usos de triagem e imagem, e avisos de aquisição de defesa e segurança para sinais direcionais de demanda. Relatórios anuais, apresentações a investidores e comunicados de imprensa nos ajudaram a entender a prontidão dos produtos, o momento de envio e a movimentação de preços, enquanto uma assinatura paga para dados financeiros de empresas e um conjunto de dados de patentes nos ajudaram a acelerar as verificações cruzadas. Essas fontes documentais são ilustrativas, e também utilizamos referências públicas adicionais para coletar dados, validar premissas e esclarecer lacunas.

Entrevistas e pesquisas primárias

O trabalho primário se concentrou em validar o que realmente é adquirido na cadeia de terahertz, e quando isso é registrado como receita, ponto em que as fontes documentais podem ser escassas. Conversamos com uma combinação de fornecedores de componentes, fabricantes de sistemas, laboratórios e integradores, e compradores usuários finais em APAC, EMEA e Américas para testar cronogramas de adoção, comportamento típico de preços e onde os pilotos estão se transformando em pedidos recorrentes.

Distribuição dos respondentes do trabalho de campo da pesquisa primária

| Tipo de empresa | Cargo do respondente | Região |

|---|---|---|

| Nível superior: 32% | CXOs: 16% | APAC: 48% |

| Nível médio: 51% | Líderes funcionais/de unidade: 25% | EMEA: 30% |

| Players menores: 17% | Gerentes: 59% | Américas: 22% |

Dimensionamento de mercado e previsão

O dimensionamento começou com uma abordagem top-down, em que os gastos endereçáveis foram reconstruídos a partir de conjuntos de demanda de uso final para casos de uso de imagem, espectroscopia e comunicações, e depois divididos por valor de componentes e sistemas capturado em soluções de terahertz. Para manter os totais fundamentados, corroboramos esses números por meio de aproximações bottom-up seletivas, como divisões amostradas de receita de fornecedores, verificações de canal e uma verificação de sanidade de preço médio de venda multiplicado pelo volume para categorias de sistema-chave.

As entradas foram construídas em torno de variáveis práticas que podem ser verificadas de ano a ano, incluindo ciclos de P&D e aquisição em defesa e laboratórios, taxas de conversão de piloto para produção em inspeção industrial, tendências de redução de custo de dispositivos a partir de montagens em nível de chip, e o ritmo da atividade de prova de conceito de backhaul 6G que influencia a demanda de comunicações. A previsão baseou-se principalmente em análise de cenários, em que as velocidades de adoção e a erosão de preços foram ajustadas com base no consenso das entrevistas, e depois suavizadas para evitar picos únicos provenientes de pedidos baseados em projetos. Quando os sinais bottom-up estavam ausentes para nichos menores, preenchemos as lacunas usando participações proxy de padrões de uso final semelhantes e depois as revisitamos durante acompanhamentos com especialistas.

Validação de dados e ciclo de atualização

Os resultados do modelo foram verificados em relação a sinais independentes, como mudanças na intensidade de patentes, direção de financiamento de programas públicos e o ritmo relatado de lançamento de produtos, e depois comparados entre regiões para identificar mudanças de etapa irrealistas. Se as variações parecessem muito amplas, reabríamos as premissas e acionávamos uma segunda rodada de confirmação com especialistas, especialmente para curvas de preços e o momento de adoção.

Antes da aprovação final, o arquivo passa por revisões de analistas em várias etapas, nas quais fórmulas, lógica de unidades e tratamento de moeda são verificados novamente, seguidos por uma última passagem para identificar qualquer notícia relevante que possa alterar a demanda de curto prazo. Os relatórios são atualizados anualmente, e atualizações intermediárias são feitas quando ocorrem eventos importantes que podem alterar as trajetórias de previsão.

Tamanho do mercado de tecnologias de terahertz da Mordor Intelligence comparado a outras estimativas publicadas

Os números publicados do mercado de terahertz podem parecer muito distantes entre si porque cada fonte delimita o mercado de forma diferente, e cada uma também seleciona seu próprio ano e lógica de precificação. A tabela facilita a visualização dessa dispersão, e também destaca como as escolhas de escopo, o momento cambial e se pilotos são tratados de forma diferente de implantações em escala podem alterar o total.

A tabela mostra um valor de 2025 mais restrito em comparação com algumas cifras maiores, e no modelo da Mordor Intelligence o mercado é contabilizado em torno de componentes e sistemas específicos de terahertz usados para imagem, espectroscopia e comunicações, em vez de incorporar receitas amplas de RF adjacente, detecção ou serviços downstream. Quando uma fonte usa regras apenas de porta de fábrica ou estende a definição para categorias mais amplas de eletrônicos, o tamanho de mercado relatado pode variar mesmo que a narrativa de adoção subjacente seja semelhante.

Comparação de referência

| Fonte | Tamanho do mercado | Lacunas na metodologia de pesquisa |

|---|---|---|

| Mordor Intelligence | 0,78 bilhão de USD (2025) | |

| Editora Global A | 0,84 bilhão de USD (2025) | Utiliza uma abordagem de porta de fábrica e agrupa várias descrições de serviços e bens relacionados, o que pode alterar o que é contabilizado como receita de mercado em comparação com um foco em componentes mais sistemas. |

| Editora do Setor B | 1,27 bilhão de USD (2025) | Aplica um escopo de solução mais amplo e um ritmo de comercialização assumido mais elevado, o que normalmente incorpora mais eletrônicos adjacentes e premissas de crescimento mais rápido na base de 2025. |

No geral, a comparação indica que a maioria das diferenças vem de onde o limite de receita é traçado e da rapidez com que se assume que as implantações iniciais irão escalar. Ao vincular as entradas a indicadores de demanda repetíveis e depois verificar os totais com verificações de sanidade de preços e adoção lideradas por entrevistas, o número resultante permanece rastreável e prático para o planejamento.

Principais Perguntas Respondidas no Relatório

Qual é o valor projetado do mercado de tecnologias terahertz até 2031?

O mercado tem previsão de atingir USD 1,77 bilhão até 2031.

Com que velocidade o mercado de tecnologias terahertz deve crescer?

Tem projeção de registrar um CAGR de 14,74% durante 2026-2031.

Qual região provavelmente liderará as futuras implantações terahertz?

A Ásia-Pacífico está definida para expandir mais rapidamente, com um CAGR de 15,79% impulsionado por forte financiamento em 6G e P&D.

Por que as plataformas terahertz de média frequência são populares?

Elas equilibram resolução espacial, transmissão atmosférica e prontidão dos componentes, capturando quase metade da receita de 2025.

Qual segmento de usuário final está crescendo mais rapidamente?

As aplicações de saúde têm previsão de crescimento de 16,11% ao ano, superando as telecomunicações.

Qual é o principal desafio que limita os links de backhaul terahertz externos?

A absorção de vapor d'água estreita as janelas de transmissão, exigindo altos orçamentos de link ou limitando o serviço a condições secas.

Página atualizada pela última vez em: