Tamanho e Participação do Mercado de Sustentabilidade de Redes de Telecomunicações

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 5.79 Bilhões de dólares |

| Tamanho do Mercado (2031) | 8.59 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 8.21% CAGR |

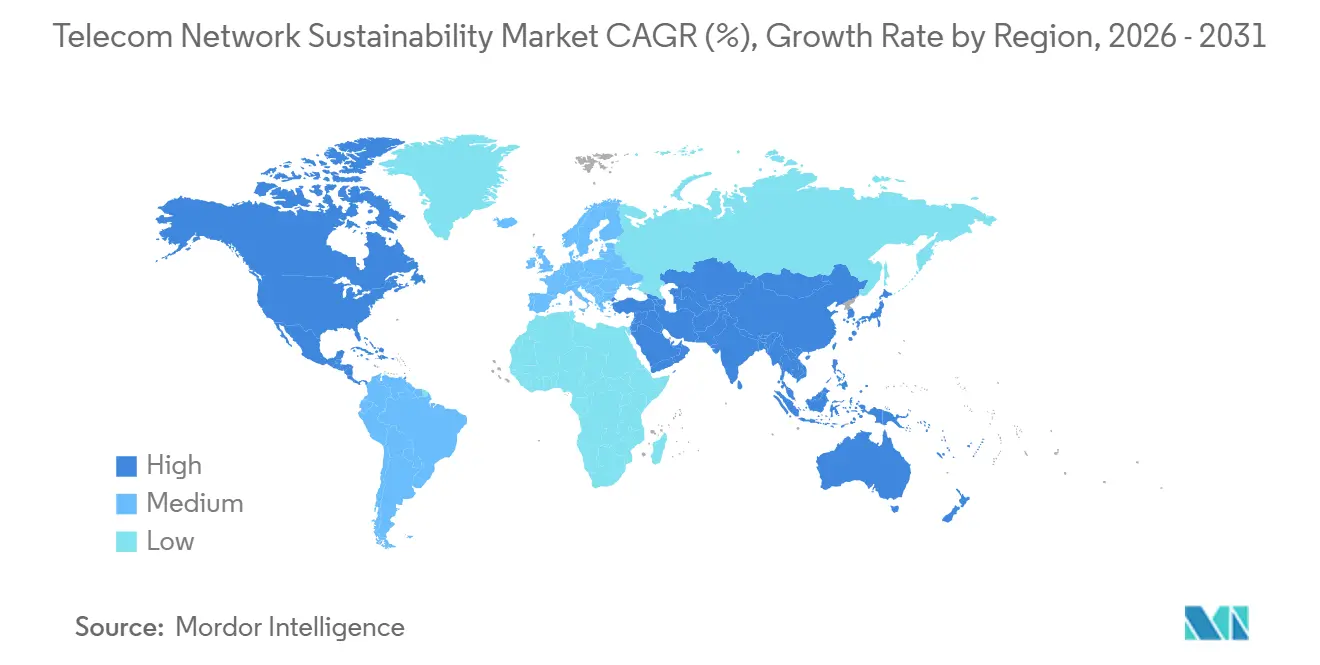

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Sustentabilidade de Redes de Telecomunicações por Mordor Intelligence

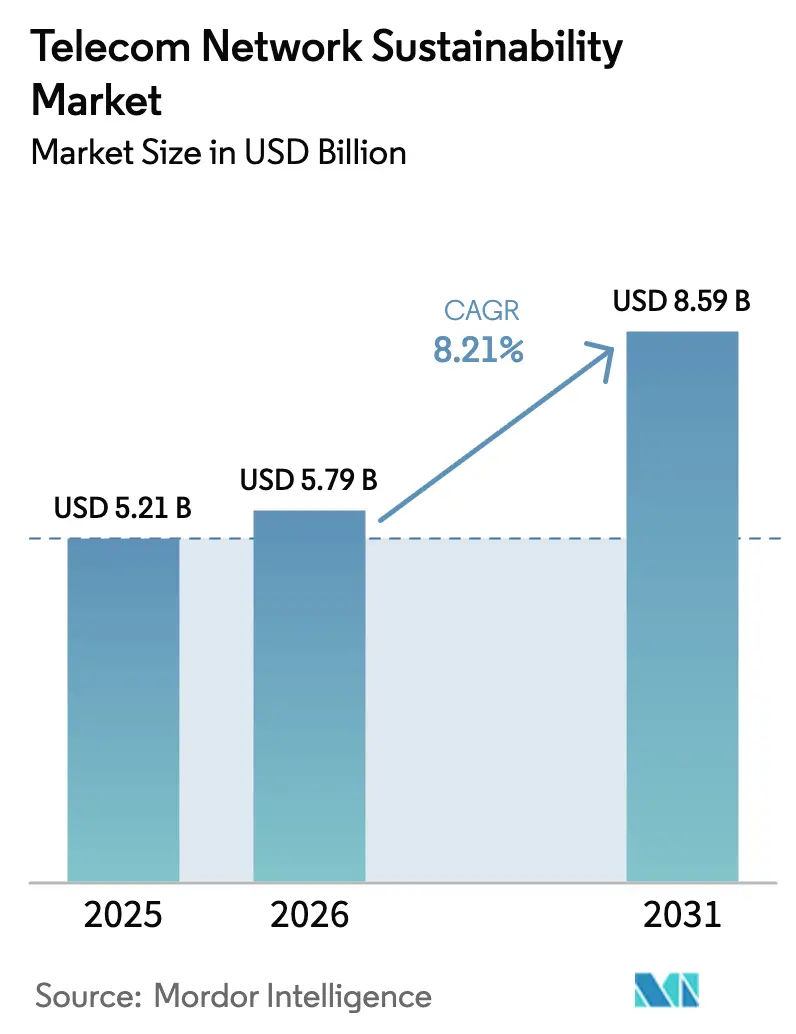

O tamanho do Mercado de Sustentabilidade de Redes de Telecomunicações deve crescer de USD 5,21 bilhões em 2025 para USD 5,79 bilhões em 2026 e está previsto para atingir USD 8,59 bilhões até 2031 a um CAGR de 8,21% no período de 2026-2031. O aumento das contas de eletricidade decorrente da densificação do 5G, os mandatos vinculantes de neutralidade de carbono e a disponibilidade de financiamento vinculado a ESG estão, em conjunto, elevando a sustentabilidade à condição de prioridade no nível do conselho de administração. As operadoras estão direcionando capital para software de modo de suspensão de rede de acesso por rádio (RAN) baseado em inteligência artificial, hardware modular de Open RAN e microrredes de energia renovável no local para reduzir as emissões de Escopo 1 e 2 e garantir taxas de empréstimo preferenciais. O impulso do mercado é reforçado por provedores de nuvem em hiperescala que insistem que os parceiros de colocalização correspondam aos seus cronogramas de energia livre de carbono 24 horas por dia, 7 dias por semana, enquanto as empresas de torres monetizam a infraestrutura verde em múltiplos inquilinos por meio de contratos de arrendamento premium.

Principais Conclusões do Relatório

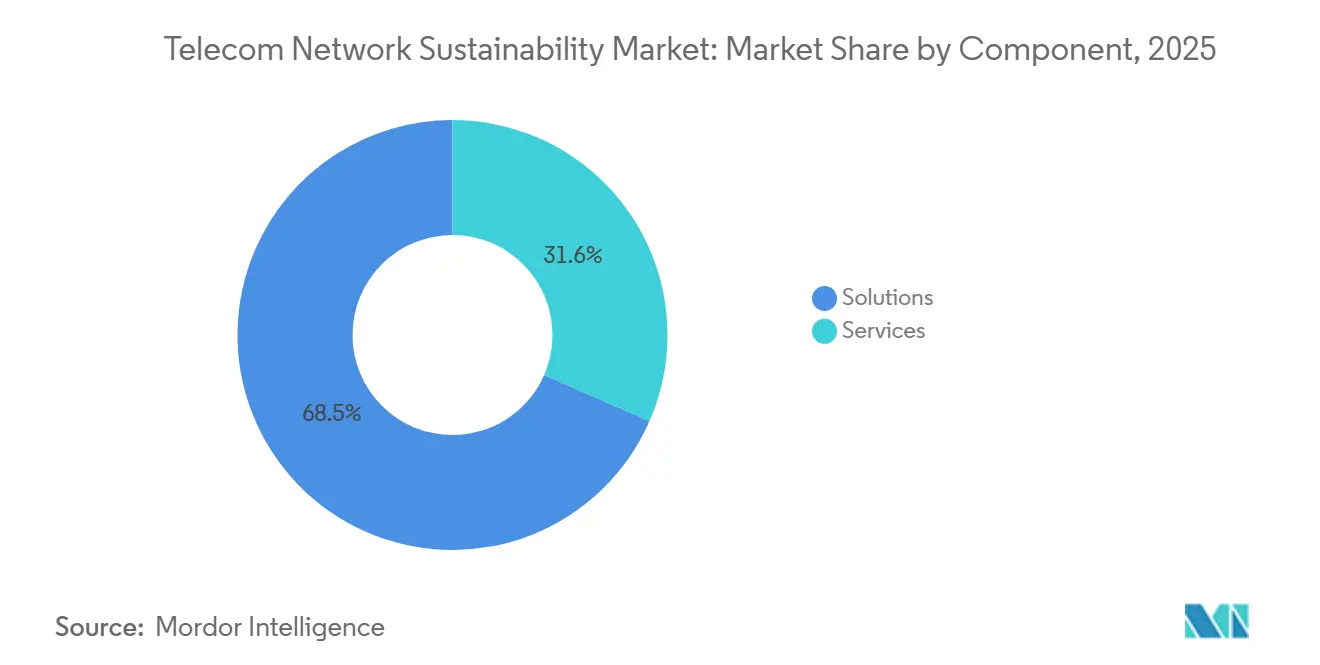

- Por componente, as soluções lideraram o mercado de sustentabilidade de redes de telecomunicações com 68,45% em 2025, e os serviços estão projetados para expandir a um CAGR de 8,98% até 2031.

- Por camada de rede, a rede de acesso representou 37,89% do mercado de sustentabilidade de redes de telecomunicações em 2025, enquanto os data centers e instalações de borda estão avançando a um CAGR de 9,12% até 2031.

- Por modelo de implantação, as configurações de nuvem e software como serviço capturaram 56,31% do mercado de sustentabilidade de redes de telecomunicações em 2025 e devem crescer a um CAGR de 9,87% até 2031.

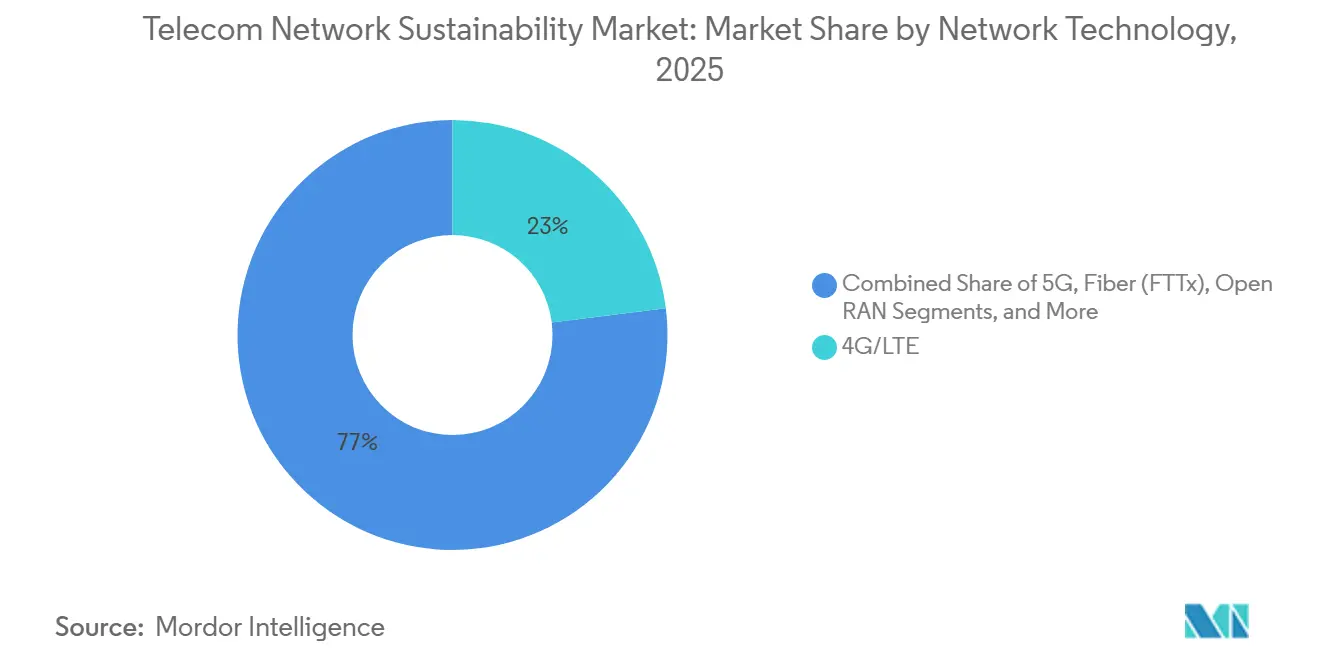

- Por tecnologia de rede, o 4G capturou 23,01% do mercado de sustentabilidade de redes de telecomunicações em 2025, e o satélite (LEO) deve crescer a um CAGR de 10,08% até 2031.

- Por tipo de operador, as operadoras de redes móveis detinham 21,87% da participação do mercado de sustentabilidade de redes de telecomunicações em 2025, enquanto os hosts neutros e as empresas de torres registraram o CAGR mais rápido de 8,56% até 2031.

- Por geografia, a região da América do Norte detinha 26,78% da participação do mercado de sustentabilidade de redes de telecomunicações em 2025, enquanto a Ásia-Pacífico está prevista para registrar o CAGR regional mais rápido de 10,19% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Sustentabilidade de Redes de Telecomunicações

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Compromissos de Emissões Líquidas Zero e Regulamentação ESG | +1.8% | Global, com a UE e a América do Norte liderando a aplicação | Médio prazo (2-4 anos) |

| Aumento dos Custos de Energia Decorrente da Densificação do 5G | +1.5% | Global, agudo na Ásia-Pacífico e na África onde as tarifas de rede elétrica são voláteis | Curto prazo (≤ 2 anos) |

| Disponibilidade de Financiamento Verde e Títulos Vinculados a ESG | +1.2% | Europa, América do Norte, mercados de primeiro nível da Ásia-Pacífico | Médio prazo (2-4 anos) |

| Padrões de Ecodesign e Avaliação do Ciclo de Vida de Fornecedores | +1.0% | Global, concentrado em mercados com adoção da ISO 14001 | Longo prazo (≥ 4 anos) |

| Otimização do Modo de Suspensão de RAN Baseada em Inteligência Artificial | +1.4% | América do Norte, Europa, China, Japão, Coreia do Sul | Curto prazo (≤ 2 anos) |

| Receita de Recuperação de Metais de Equipamentos Desativados | +0.6% | Europa, América do Norte, mercados selecionados da Ásia-Pacífico com infraestrutura de logística reversa | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Compromissos de Emissões Líquidas Zero e Regulamentação ESG

Os investidores não mais recompensam as operadoras de telecomunicações que tratam o relatório de carbono como uma nota de rodapé. Quando a Diretiva de Relatórios de Sustentabilidade Corporativa da União Europeia entrou em vigor, as equipes de compras da Vodafone Group Plc e da Telefónica começaram a pontuar as propostas parcialmente com base nas emissões do ciclo de vida, e os fornecedores que não tinham dados verificados de repente saíram das listas de pré-seleção. [1]Comissão Europeia, "Diretiva de Relatórios de Sustentabilidade Corporativa," ec.europa.eu O Ministério da Indústria e Tecnologia da Informação da China estabeleceu um teto correspondente para 2030, levando a China Mobile a conectar 1,2 milhão de estações-base com software de energia baseado em inteligência artificial em um único ano. Essa mudança obriga todos os participantes do mercado de sustentabilidade de redes de telecomunicações a publicar números de carbono auditáveis para acessar o pool de títulos ESG de USD 500 bilhões precificado em 2025.

Aumento dos Custos de Energia Decorrente da Densificação do 5G

A transição de sites 4G de área ampla para clusters 5G densos dobrou e, às vezes, triplicou as contas mensais de eletricidade, especialmente em mercados onde as concessionárias aumentam as tarifas com pouco aviso prévio. A Telefonaktiebolaget LM Ericsson registrou consumos de 4-5 kW para um site macro 5G típico, em comparação com 2-3 kW para hardware 4G, empurrando muitos mercados rurais para território de margem negativa quando os preços da rede elétrica disparam. [2]Ericsson, "Relatório de Mobilidade 2025," ericsson.com As operadoras de torres responderam implementando kits híbridos de energia solar e bateria; o programa de 3.000 sites da American Tower Corporation na África e na América Latina reduziu o consumo de diesel em 60% e economizou aproximadamente 50.000 t de CO₂ por ano. [3]American Tower Corporation, "Relatório de Sustentabilidade 2025," americantower.com Uma redução de custos dessa magnitude está incentivando operadoras menores a adotar energia compartilhada fora da rede elétrica, expandindo a fatia endereçável do mercado de sustentabilidade de redes de telecomunicações.

Otimização do Modo de Suspensão de RAN Baseada em Inteligência Artificial

Os mecanismos de aprendizado de máquina que desligam rádios durante períodos de baixo tráfego passaram de demonstração em laboratório para padrão de rede em 2025. O teste de campo da Vodafone Group Plc no Reino Unido em 2.500 sites reduziu a eletricidade em 15% sem interromper uma única chamada, enquanto a Three UK relatou 70% de economia fora do horário de pico após desligar as portadoras 5G por algumas horas a cada noite. O chipset ReefShark da Nokia Corporation incorpora núcleos de inferência que ajustam o beamforming em tempo real, reduzindo a energia por bit transmitido em até 90% em relação às bandas de base de primeira geração. Essas economias se acumulam anualmente, tornando o software de controle baseado em inteligência artificial um item obrigatório para qualquer operadora que deseje permanecer no nível superior do mercado de sustentabilidade de redes de telecomunicações.

Padrões de Ecodesign e Ciclo de Vida de Fornecedores

Os fabricantes de rádio agora exibem metais reciclados e esquemas de recolhimento circular com o mesmo orgulho antes reservado para gráficos de throughput. A unidade AIR 3268 da Telefonaktiebolaget LM Ericsson combina alumínio reciclado e oferece um consumo de energia 40% menor do que seu antecessor, e a Nokia Corporation recuperou 95% da massa de estações-base desativadas em 2025. A conformidade com as listas de verificação de ciclo de vida da ISO 14001 e da ETSI tornou-se um requisito de entrada para licitações europeias, elevando o patamar tecnológico em todo o mercado de sustentabilidade de redes de telecomunicações.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Alto Capex para Modernização de Infraestrutura Legada | -1.1% | Global, agudo na Europa e na América do Norte com redes 3G/4G envelhecidas | Médio prazo (2-4 anos) |

| Ausência de KPIs de Sustentabilidade Unificados | -0.7% | Global, fragmentação mais severa em mercados emergentes | Longo prazo (≥ 4 anos) |

| Atrasos em Sites para Microrredes de Energia Renovável | -0.5% | África, América Latina, Ásia-Pacífico rural | Curto prazo (≤ 2 anos) |

| Escassez de Aço de Baixo Carbono e Plásticos Reciclados | -0.4% | Global, gargalos na cadeia de suprimentos concentrados em centros de manufatura da Ásia-Pacífico | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Alto Capex para Modernização de Infraestrutura Legada

A modernização de redes existentes para sustentabilidade requer capital significativo, muitas vezes em conflito com metas de retorno sobre o investimento de curto prazo. Para uma operadora de primeiro nível que gerencia 50.000 sites, isso equivale a USD 750 milhões a 1,25 bilhão, ou 15-25% do capex anual em mercados de receita estagnada. Na Europa, operadoras como Orange S.A. e Deutsche Telekom ainda dependem de estações-base 3G desatualizadas incapazes de otimização de energia baseada em inteligência artificial, forçando um ciclo de modernização em dois níveis. Os sites urbanos são priorizados, ampliando a lacuna de eficiência energética com as áreas rurais. Os modelos de arrendamento de empresas de torres, que financiam modernizações e recuperam custos por meio de aluguéis mais altos, transferem, em vez de eliminar, o ônus do capex.

Ausência de KPIs de Sustentabilidade Unificados

As operadoras lidam com GRI 305, TCFD, SBTi e uma série de modelos nacionais, dedicando até uma dúzia de funcionários em tempo integral e USD 5 milhões por ano apenas para preencher formulários sobrepostos. O labirinto de relatórios desencoraja operadoras menores de fazer novos investimentos porque temem acusações de greenwashing se os números não se alinharem. Até que o setor concorde com um manual específico para telecomunicações, esse entrave burocrático reduzirá os pontos de crescimento do mercado de sustentabilidade de redes de telecomunicações.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Componente: Os Serviços Ganham Espaço à Medida que as Operadoras Terceirizam a Complexidade

As soluções compreenderam 68,45% da participação de mercado em 2025, impulsionadas por investimentos em rádios energeticamente eficientes, plataformas de rede baseadas em inteligência artificial e microrredes de energia renovável. Os serviços, crescendo a 8,98% até 2031. As operadoras destinaram quase 70% de seus orçamentos de 2025 para hardware, mas rapidamente descobriram que comprar um rádio eficiente é a parte fácil. Calcular as pegadas de Escopo 3 em milhares de fornecedores, contêineres e fluxos de descarte é mais difícil, então as operadoras agora contratam divisões de consultoria da Accenture plc, Capgemini Engineering (Capgemini SE) e Telefonaktiebolaget LM Ericsson para processar esses dados. A receita de serviços dentro do mercado de sustentabilidade de redes de telecomunicações, portanto, cresce quase 9% ao ano, mais rápido do que qualquer produto em caixa, porque os reguladores atualizam as regras de divulgação anualmente, mantendo os contratos de consultoria ativos. Os painéis de monitoramento de energia ilustram o apelo: a plataforma NetGuard da Nokia Corporation se pagou em 18 meses após destacar sites de células superprovisionados que poderiam ser desligados com segurança à noite.

Igualmente importante, os serviços permitem que as operadoras movam os gastos com sustentabilidade de capex para opex. Em vez de comprar suas próprias ferramentas de contabilidade de carbono, muitas operadoras preferem pagar uma taxa mensal que escala com o tamanho da rede, suavizando o fluxo de caixa e alinhando os custos com o uso. Essa mudança atrai operadoras de rede virtual móvel menores que nunca poderiam justificar uma licença de software de sete dígitos. À medida que mais países exigem dados de Escopo 3 auditados, a fatia de serviços do mercado de sustentabilidade de redes de telecomunicações deve se consolidar em um modelo de assinatura que entrega receita previsível e de alta margem para fornecedores e consultores.

Por Camada de Rede: Instalações de Borda Crescem com os Compromissos de Hiperescala

A rede de acesso detinha 37,89% do mercado estudado em 2025, impulsionada pelo grande volume de unidades de rádio implantadas em campanhas de densificação 5G. No entanto, os data centers e instalações de borda estão crescendo a 9,12% até 2031, a taxa mais rápida entre as camadas de rede. A RAN ainda comanda a maior participação em dólares porque cada modernização 5G precisa de novos rádios, mas os nós de borda e de data center são os verdadeiros destaques. O Google Cloud correspondeu à energia livre de carbono 24 horas por dia, 7 dias por semana para cinco regiões em 2025, e a Microsoft reservou USD 10 bilhões para atingir o mesmo objetivo até 2030. Essas promessas se propagam quando os provedores de hiperescala insistem que uma sala de colocalização funcione com energia verde, e a operadora de telecomunicações local que hospeda computação de borda de acesso múltiplo deve seguir o exemplo ou perder o contrato. Essa pressão alimenta uma taxa de crescimento de 9% para instalações de borda, superando facilmente as modernizações de core e transporte dentro do mercado de sustentabilidade de redes de telecomunicações.

Além do fornecimento bruto de energia, os nós de borda abrem novas alavancas para reutilização de calor e receita de resposta à demanda. As operadoras no norte da Europa agora canalizam o calor residual de micro data centers para redes de aquecimento urbano, obtendo créditos que encurtam o período de retorno. Nos Estados Unidos, a Verizon instala baterias em sites de células não apenas para backup, mas também para licitar capacidade de regulação de frequência em mercados regionais de energia, monetizando ainda mais as instalações de sustentabilidade. Esses ajustes elevam a camada de borda de um centro de custos para um motor de receita diversificado, fortalecendo sua atração sobre o capex futuro.

Por Modelo de Implantação: Plataformas de Nuvem Amortizam os Custos de Monitoramento

As configurações de nuvem e software como serviço capturaram 56,31% da participação de mercado em 2025 e estão acelerando a 9,87% até 2031, superando significativamente as implantações on-premise. Um painel de nuvem que rastreia energia para 50 operadoras supera 50 servidores on-premise individuais em todos os casos. A Plataforma de Automação Inteligente baseada em SaaS da Telefonaktiebolaget LM Ericsson ilustra a matemática: as operadoras pagam por site gerenciado, dispensando licenças antecipadas e racks de servidores. A multilocação distribui os custos de desenvolvimento e acelera os lançamentos de recursos, razão pela qual a nuvem e o SaaS respondem por mais da metade da receita do mercado de sustentabilidade de redes de telecomunicações.

Os firewalls regulatórios desaceleram a adoção na China e na Rússia, onde os dados devem permanecer no país. Mesmo lá, o compromisso é híbrido: os loops de controle em tempo quase real são executados em servidores locais, enquanto a análise de tendências históricas é executada em um cluster de nuvem soberana que ainda desfruta de economia de multilocação. Com o tempo, à medida que as arquiteturas de criptografia e zero-trust amadurecem, a conveniência do SaaS deve prevalecer mesmo nas jurisdições mais restritivas.

Por Tecnologia de Rede: O Satélite LEO Lidera pelo Apelo Fora da Rede Elétrica

Entre as tecnologias de rede, o 4G e o LTE mantiveram uma participação de 23,01% em 2025, refletindo a base instalada de células macro legadas que ainda carregam a maioria do tráfego de voz e dados em mercados emergentes. No entanto, as constelações de satélites em órbita baixa terrestre estão crescendo a 10,08% até 2031, a maior taxa de crescimento nesta segmentação, impulsionadas pela sua capacidade de eliminar a dependência de geradores a diesel em locais remotos e fora da rede elétrica. Os gateways movidos a energia solar da Starlink eliminam essa conta, tornando o backhaul via satélite mais barato e mais limpo do que transportar combustível para um topo de morro toda semana. Os lançamentos da OneWeb na África e na América Latina seguem o mesmo modelo, transformando a fatia de constelações na peça de crescimento mais rápido do mercado de sustentabilidade de redes de telecomunicações.

Enquanto isso, os fornecedores de 5G melhoram o silício para que um site modernizado consuma menos energia do que a unidade 4G que substitui. A AIR 3268 da Telefonaktiebolaget LM Ericsson usa amplificadores de nitreto de gálio para reduzir o consumo de energia em 40%, provando que maior capacidade não significa mais consumo. Combine esses rádios com software Open RAN, e o piloto de 2025 da Vodafone Group Plc mostrou 30% de economia em relação às células macro integradas. O progresso contínuo em silício e software mantém as redes terrestres relevantes mesmo quando os satélites brilham fora da rede elétrica.

Por Tipo de Operador: Hosts Neutros Monetizam a Infraestrutura Verde

As operadoras de redes móveis responderam por 21,87% da participação de mercado em 2025, refletindo seu papel como os principais compradores de rádios energeticamente eficientes e software de gerenciamento de rede baseado em inteligência artificial. No entanto, os hosts neutros e as empresas de torres estão expandindo a 8,56% até 2031, impulsionados pela sua capacidade de monetizar a infraestrutura verde em múltiplos operadores inquilinos. As empresas de torres descobriram que um painel solar ganha dinheiro duas vezes: primeiro, substituindo o diesel com seus próprios ativos, e segundo, permitindo que cada inquilino reivindique números de Escopo 2 mais baixos em relatórios para investidores. A modernização de 3.000 sites da American Tower Corporation em mercados emergentes provou que os inquilinos pagarão aluguel premium por energia verde estável e opex previsível. A Crown Castle Inc. espelhou essa lógica com uma construção de USD 500 milhões nos Estados Unidos que visa 50% de penetração de energia renovável até 2028, consolidando os hosts neutros como os compradores mais dinâmicos no mercado de sustentabilidade de redes de telecomunicações.

As operadoras de redes móveis ainda detêm a maior base instalada, mas muitas agora transferem os problemas de energia remota para as empresas de torres para que possam se concentrar em espectro e serviços. Os ISPs fixos pivotam para redes ópticas passivas que consomem menos de 1 W por assinante, enquanto os provedores de hiperescala assinam 20 GW de acordos de compra de energia eólica e solar e exigem progresso equivalente de cada provedor de trânsito que toca seu tráfego. Essas pressões cruzadas inclinam o crescimento futuro para entidades que podem monetizar a sustentabilidade em múltiplos fluxos de receita, em vez de tratá-la como um custo puro.

Análise Geográfica

A América do Norte continua a gastar mais por site porque os acordos de compra de energia com grandes parques eólicos continuam sendo o caminho mais barato para reduções de carbono. A Verizon e a AT&T usam esses contratos para se proteger da volatilidade das concessionárias e para mostrar ao mercado financeiro roteiros credíveis de emissões líquidas zero até 2035. Os incentivos estaduais, especialmente no Texas e no Atlântico Médio, tornam os grandes blocos de energia eólica ou solar ainda mais atraentes, reforçando a participação de 26,78% da região no mercado de sustentabilidade de redes de telecomunicações.

No entanto, a Ásia-Pacífico está expandindo a 10,19% até 2031, a taxa de crescimento regional mais rápida, impulsionada por mandatos governamentais e pela escala das implantações de 5G. O Departamento de Telecomunicações da Índia exigiu estações-base 5G prontas para energia renovável até 2027, levando a Reliance Jio e a Bharti Airtel a cobrir os telhados de sites de células com filme solar e pacotes de bateria. A China Mobile, sob a diretiva de pico de carbono de 2030 de Pequim, conectou 1,2 milhão de rádios com controladores de suspensão baseados em inteligência artificial em 2025, economizando uma fatia de dois dígitos do total de energia da rede em um único ciclo orçamentário. Como as redes da Ásia-Pacífico ainda estão em expansão, os novos sites são entregues com equipamentos verdes integrados, de modo que o capex cai em orçamentos de crescimento em vez de em orçamentos de modernização, um vento favorável estrutural para o mercado regional de sustentabilidade de redes de telecomunicações.

Na região europeia, as redes são maduras e a substituição de equipamentos antigos é cara, mas o Pacto Ecológico Europeu ainda pressiona as operadoras a agir. Operadoras da Orange S.A. à Vodafone Group Plc recorrem a empréstimos vinculados a ESG que reduzem as taxas de juros se os KPIs de energia melhorarem, criando incentivos financeiros para equilibrar o ônus da modernização. Mercados menores, como os países nórdicos e o Benelux, experimentam esquemas de reutilização de calor, alimentando o calor residual de servidores de borda em tubulações de aquecimento urbano municipal, uma inovação que pode se espalhar assim que as concessionárias de energia verificarem contratos de longo prazo. A América do Sul e o Oriente Médio e África juntos respondem por uma participação de meados dos dois dígitos nos gastos, mas suas curvas de crescimento dependem de projetos solares de empresas de torres que substituem o diesel em torres fora da rede elétrica. Os modelos de financiamento que agrupam serviços de energia em arrendamentos de longo prazo ajudam a superar os altos custos de empréstimos soberanos e aceleram a adoção nessas regiões.

Cenário Competitivo

Um punhado de OEMs ainda comanda os números principais, mas seu domínio está se enfraquecendo. Telefonaktiebolaget LM Ericsson, Nokia Corporation, Huawei Technologies Co., Ltd., Samsung Electronics Co., Ltd. e ZTE Corporation detêm uma participação significativa da receita de soluções, graças aos amplificadores de nitreto de gálio e ao firmware de inteligência artificial fortemente acoplado que sustenta as economias de energia no mercado de sustentabilidade de redes de telecomunicações. Eles usam integração vertical e silício personalizado vinculado a atualizações de software para garantir margens, mas mesmo os incumbentes estão abrindo interfaces porque as equipes de compras agora incluem cláusulas de sustentabilidade ao lado de preço e desempenho.

Os consórcios de Open RAN corroem esse oligopólio. O teste de campo da Vodafone Group Plc em 2025 descobriu que os rádios white-box da Mavenir Systems, Inc. e da NEC Corporation reduziram o consumo de energia em 30% em relação às macros clássicas e permitiram que o software fosse executado em servidores de commodity. Esse resultado encoraja as operadoras em mercados com restrições de caixa a experimentar combinações de múltiplos fornecedores, reduzindo a lacuna de desempenho entre fornecedores de primeiro nível e desafiantes. Os depósitos de patentes sublinham a corrida. A Nokia Corporation submeteu 14 patentes de energia baseadas em inteligência artificial ao Escritório Europeu de Patentes em 2025, enquanto a Huawei Technologies Co., Ltd. registrou 11 relacionadas a amplificadores de potência modulares que estendem a vida útil do hardware. A propriedade intelectual focada em energia, em vez de throughput puro, é agora um diferenciador primário.

Paralelamente aos fabricantes de equipamentos, os proprietários de infraestrutura tornaram-se fundamentais. A American Tower Corporation e a Crown Castle Inc. financiam complementos de energia solar e bateria, agrupam energia como serviço e repassam as economias aos inquilinos, criando uma nova linha de lucro além do aluguel. Os provedores de hiperescala, Amazon, Google e Microsoft, exercem poder brando ao se recusar a colocar cargas de trabalho a menos que as instalações correspondam às metas de energia livre de carbono 24 horas por dia, 7 dias por semana, uma posição que se propaga por cada rota de fibra que toca seus dados. As grandes empresas de consultoria e firmas de auditoria capturam os crescentes gastos com serviços traduzindo registros brutos de energia em divulgações que satisfazem reguladores e investidores, completando um ecossistema no qual hardware, energia, finanças e relatórios se interligam para impulsionar o mercado de sustentabilidade de redes de telecomunicações.

Líderes do Setor de Sustentabilidade de Redes de Telecomunicações

Telefonaktiebolaget LM Ericsson

Nokia Corporation

Huawei Technologies Co., Ltd.

ZTE Corporation

Samsung Electronics Co., Ltd.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Dezembro de 2025: EDOTCO Bangladesh e TSSL assinam um Memorando de Entendimento para abrir um centro de reparo e recondicionamento de baterias, estendendo a vida útil de íons de lítio e reduzindo o lixo eletrônico.

- Outubro de 2025: E.ON SE faz parceria com a Nokia Corporation para modernizar as comunicações de operadoras de sistemas de distribuição alemãs, reduzindo o consumo de energia em até 50% com fibra PON de 25G pronta para modernização.

Escopo do Relatório Global do Mercado de Sustentabilidade de Redes de Telecomunicações

O Relatório do Mercado de Sustentabilidade de Redes de Telecomunicações é Segmentado por Componente (Soluções e Serviços), Camada de Rede (Rede de Acesso, Transporte/Backhaul, Rede Core, Data Center e Instalações de Borda), Modelo de Implantação (On-Premise e Cloud/SaaS), Tecnologia de Rede (5G, 4G/LTE, Fibra (FTTx), Computação de Borda/MEC, Open RAN, Satélite (LEO)), Tipo de Operador (Operadoras de Redes Móveis (MNOs), Linha Fixa e ISPs, Provedores de Nuvem e Conteúdo em Hiperescala, Hosts Neutros e TowerCos e Empresas de Rede Privada) e Geografia (América do Norte, América do Sul, Europa, Ásia-Pacífico e Oriente Médio e África). As Previsões de Mercado são Fornecidas em Termos de Valor (USD).

| Soluções |

| Serviços |

| Rede de Acesso |

| Transporte/Backhaul |

| Rede Core |

| Data Center e Instalações de Borda |

| On-Premise |

| Cloud/SaaS |

| 5G |

| 4G/LTE |

| Fibra (FTTx) |

| Computação de Borda/MEC |

| Open RAN |

| Satélite (LEO) |

| Operadoras de Redes Móveis (MNOs) |

| Linha Fixa e ISPs |

| Provedores de Nuvem e Conteúdo em Hiperescala |

| Hosts Neutros e TowerCos |

| Empresas de Rede Privada |

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | Oriente Médio | Países do CCG |

| Turquia | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Nigéria | ||

| Restante da África | ||

| Por Componente | Soluções | ||

| Serviços | |||

| Por Camada de Rede | Rede de Acesso | ||

| Transporte/Backhaul | |||

| Rede Core | |||

| Data Center e Instalações de Borda | |||

| Por Modelo de Implantação | On-Premise | ||

| Cloud/SaaS | |||

| Por Tecnologia de Rede | 5G | ||

| 4G/LTE | |||

| Fibra (FTTx) | |||

| Computação de Borda/MEC | |||

| Open RAN | |||

| Satélite (LEO) | |||

| Por Tipo de Operador | Operadoras de Redes Móveis (MNOs) | ||

| Linha Fixa e ISPs | |||

| Provedores de Nuvem e Conteúdo em Hiperescala | |||

| Hosts Neutros e TowerCos | |||

| Empresas de Rede Privada | |||

| Por Geografia | América do Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América do Sul | Brasil | ||

| Argentina | |||

| Restante da América do Sul | |||

| Europa | Alemanha | ||

| Reino Unido | |||

| França | |||

| Itália | |||

| Espanha | |||

| Restante da Europa | |||

| Ásia-Pacífico | China | ||

| Japão | |||

| Índia | |||

| Coreia do Sul | |||

| Restante da Ásia-Pacífico | |||

| Oriente Médio e África | Oriente Médio | Países do CCG | |

| Turquia | |||

| Restante do Oriente Médio | |||

| África | África do Sul | ||

| Nigéria | |||

| Restante da África | |||

Principais Perguntas Respondidas no Relatório

Com que rapidez os gastos com soluções de telecomunicações sustentáveis estão crescendo?

O mercado de sustentabilidade de redes de telecomunicações registra um CAGR de 8,21% de 2026 a 2031, elevando o valor de USD 5,79 bilhões em 2026 para USD 8,59 bilhões até 2031.

Qual segmento de componente se expandirá mais rapidamente?

Os serviços, abrangendo avaliações de ciclo de vida e auditorias de economia circular, crescem a um CAGR de 8,98% à medida que as operadoras terceirizam cálculos complexos de Escopo 3.

Por que a Ásia-Pacífico é a região de crescimento mais rápido?

O mandato de 5G pronto para energia renovável da Índia e o lançamento de gerenciamento de energia baseado em inteligência artificial da China Mobile impulsionam um CAGR regional de 10,19% até 2031.

Como as empresas de torres monetizam a sustentabilidade?

Hosts neutros como a American Tower Corporation modernizam sites com sistemas de energia solar e bateria e, em seguida, cobram aluguéis premium enquanto reduzem os custos de diesel dos inquilinos.

Qual tecnologia oferece as maiores economias de energia?

As plataformas de modo de suspensão de RAN baseadas em inteligência artificial reduzem o consumo de energia da rede em até 15% ao ano e permitem 30% de economia em testes de campo de Open RAN.

Quem lidera em hardware de rádio com ecodesign?

A AIR 3268 da Telefonaktiebolaget LM Ericsson e os rádios baseados em ReefShark da Nokia Corporation usam materiais reciclados e reduzem o consumo de energia em 40-90% em comparação com as gerações anteriores.

Página atualizada pela última vez em: