Marktgröße und Marktanteil für Telekommunikationsnetzwerk-Nachhaltigkeit

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 5.79 Milliarden US-Dollar |

| Marktgröße (2031) | 8.59 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 8.21% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Telekommunikationsnetzwerk-Nachhaltigkeit von Mordor Intelligence

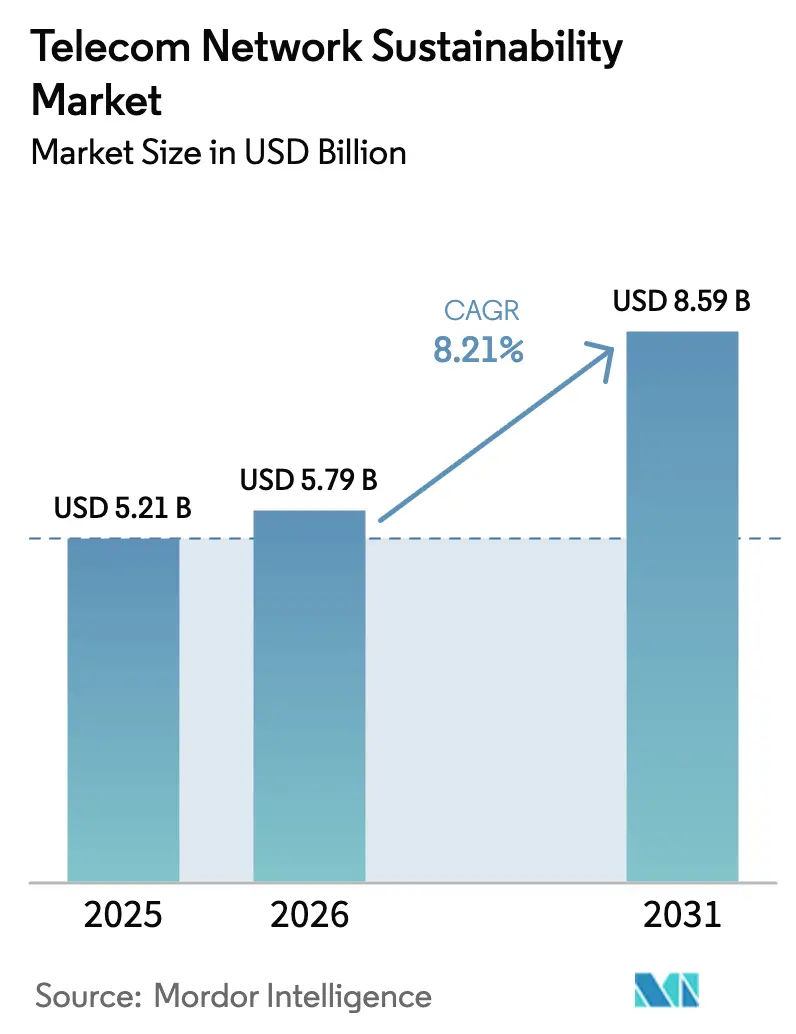

Die Marktgröße für Telekommunikationsnetzwerk-Nachhaltigkeit wird voraussichtlich von 5,21 Milliarden USD im Jahr 2025 auf 5,79 Milliarden USD im Jahr 2026 wachsen und soll bis 2031 bei einer CAGR von 8,21 % über den Zeitraum 2026–2031 einen Wert von 8,59 Milliarden USD erreichen. Steigende Stromrechnungen durch die Verdichtung von 5G-Netzen, verbindliche Vorgaben zur Klimaneutralität und die Verfügbarkeit von ESG-gebundenen Finanzierungen erheben Nachhaltigkeit gemeinsam zu einer Priorität auf Vorstandsebene. Betreiber lenken Kapital in KI-gesteuerte Schlafmodus-Software für Funkzugangsnetze (RAN), modulare Open-RAN-Hardware und standorteigene erneuerbare Mikronetze, um Scope-1- und Scope-2-Emissionen zu senken und bevorzugte Kreditkonditionen zu sichern. Der Marktimpuls wird durch hyperscale Cloud-Anbieter verstärkt, die darauf bestehen, dass Colocation-Partner ihre Zeitpläne für kohlenstofffreie Energie rund um die Uhr erfüllen, während Turmgesellschaften grüne Infrastruktur über mehrere Mieter hinweg durch Premiummieten monetarisieren.

Wichtigste Erkenntnisse des Berichts

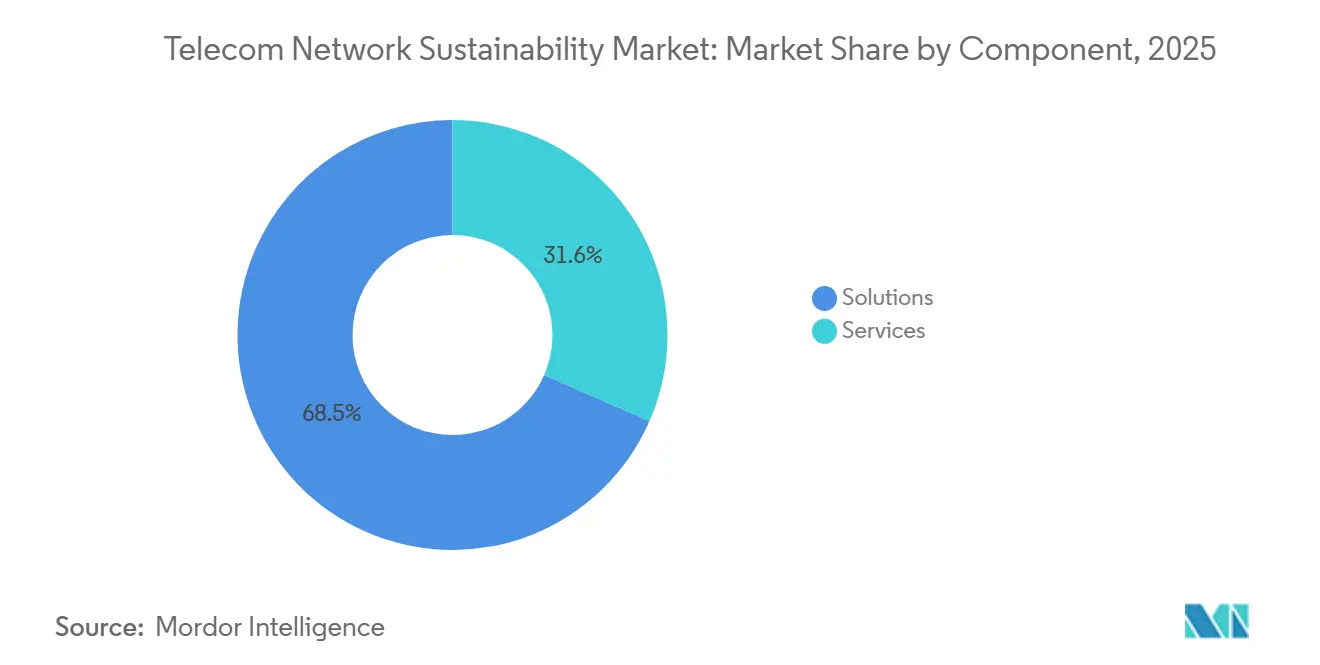

- Nach Komponente führten Lösungen den Markt für Telekommunikationsnetzwerk-Nachhaltigkeit im Jahr 2025 mit einem Anteil von 68,45 %, und Dienstleistungen werden voraussichtlich bis 2031 mit einer CAGR von 8,98 % wachsen.

- Nach Netzwerkschicht entfiel auf das Zugangsnetz im Jahr 2025 ein Anteil von 37,89 % am Markt für Telekommunikationsnetzwerk-Nachhaltigkeit, während Rechenzentren und Edge-Einrichtungen bis 2031 mit einer CAGR von 9,12 % wachsen.

- Nach Bereitstellungsmodell erfassten Cloud- und Software-as-a-Service-Konfigurationen im Jahr 2025 einen Anteil von 56,31 % am Markt für Telekommunikationsnetzwerk-Nachhaltigkeit und werden voraussichtlich bis 2031 mit einer CAGR von 9,87 % wachsen.

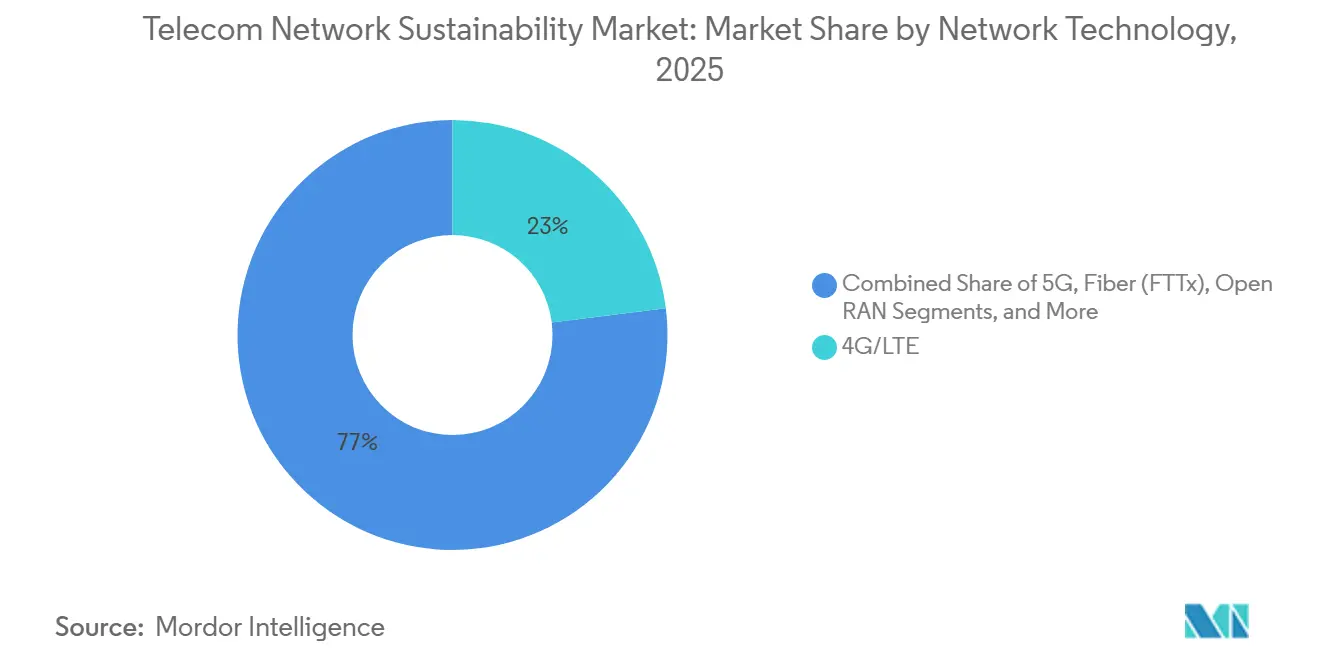

- Nach Netzwerktechnologie erfasste 4G im Jahr 2025 einen Anteil von 23,01 % am Markt für Telekommunikationsnetzwerk-Nachhaltigkeit, und Satellit (LEO) wird voraussichtlich bis 2031 mit einer CAGR von 10,08 % wachsen.

- Nach Betreibertyp hielten Mobilfunknetzbetreiber im Jahr 2025 einen Marktanteil von 21,87 % am Markt für Telekommunikationsnetzwerk-Nachhaltigkeit, während neutrale Hosts und Turmgesellschaften mit einer CAGR von 8,56 % bis 2031 das schnellste Wachstum verzeichneten.

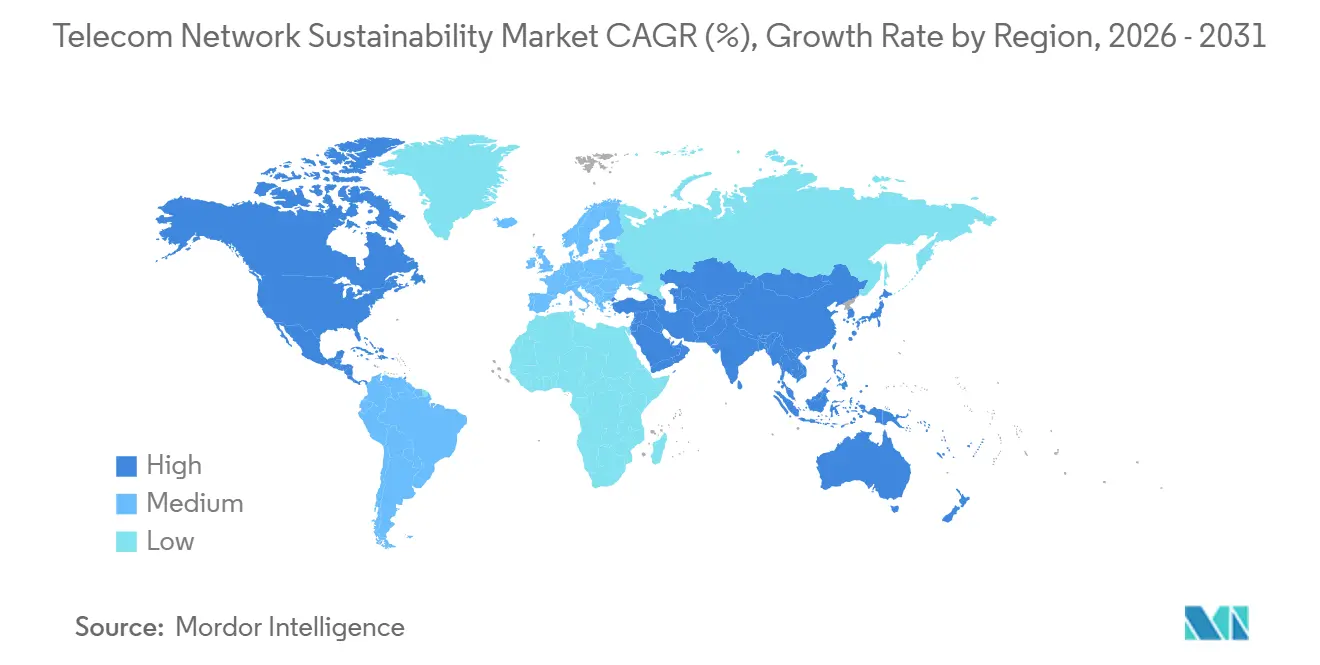

- Nach Geografie hielt die nordamerikanische Region im Jahr 2025 einen Marktanteil von 26,78 % am Markt für Telekommunikationsnetzwerk-Nachhaltigkeit, während Asien-Pazifik voraussichtlich die schnellste regionale CAGR von 10,19 % bis 2031 verzeichnen wird.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Markt für Telekommunikationsnetzwerk-Nachhaltigkeit

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Netto-Null-Verpflichtungen und ESG-Regulierung | +1.8% | Global, mit EU und Nordamerika als führende Durchsetzungsregionen | Mittelfristig (2–4 Jahre) |

| Steigende Energiekosten durch 5G-Verdichtung | +1.5% | Global, akut in Asien-Pazifik und Afrika, wo Netztarife volatil sind | Kurzfristig (≤ 2 Jahre) |

| Verfügbarkeit von grüner Finanzierung und ESG-gebundenen Anleihen | +1.2% | Europa, Nordamerika, Tier-1-Märkte in Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Ökodesign-Standards und Lebenszyklusbewertungsstandards der Anbieter | +1.0% | Global, konzentriert in Märkten mit ISO-14001-Einführung | Langfristig (≥ 4 Jahre) |

| KI-gesteuerte RAN-Schlafmodus-Optimierung | +1.4% | Nordamerika, Europa, China, Japan, Südkorea | Kurzfristig (≤ 2 Jahre) |

| Metallrückgewinnungserlöse aus stillgelegten Geräten | +0.6% | Europa, Nordamerika, ausgewählte Asien-Pazifik-Märkte mit Reverse-Logistics-Infrastruktur | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Netto-Null-Verpflichtungen und ESG-Regulierung

Investoren belohnen Telekommunikationsbetreiber nicht mehr, die Kohlenstoffberichterstattung als Randnotiz behandeln. Als die Richtlinie zur Nachhaltigkeitsberichterstattung von Unternehmen der Europäischen Union in Kraft trat, begannen Beschaffungsteams bei Vodafone und Telefónica, Angebote teilweise nach Lebenszyklusemissionen zu bewerten, und Anbieter, denen verifizierte Daten fehlten, fielen plötzlich von den Shortlists. [1]Europäische Kommission, „Richtlinie zur Nachhaltigkeitsberichterstattung von Unternehmen”, ec.europa.eu Das chinesische Ministerium für Industrie und Informationstechnologie setzte eine entsprechende Obergrenze für 2030 fest, was China Mobile dazu veranlasste, 1,2 Millionen Basisstationen in einem einzigen Jahr mit KI-Energiesoftware auszustatten. Dieser Wandel zwingt jeden Teilnehmer im Markt für Telekommunikationsnetzwerk-Nachhaltigkeit dazu, prüfbare Kohlenstoffzahlen zu veröffentlichen, um Zugang zum ESG-Anleihepool von 500 Milliarden USD zu erhalten, der im Jahr 2025 bewertet wurde.

Steigende Energiekosten durch 5G-Verdichtung

Der Übergang von weiträumigen 4G-Standorten zu dichten 5G-Clustern verdoppelte und manchmal verdreifachte die monatlichen Stromrechnungen, insbesondere in Märkten, in denen Versorgungsunternehmen die Tarife mit wenig Vorankündigung erhöhen. Ericsson verzeichnete einen Stromverbrauch von 4–5 kW für einen typischen 5G-Makrostandort, verglichen mit 2–3 kW für 4G-Hardware, was viele ländliche Märkte in negatives Margenterritorium treibt, wenn die Netzpreise steigen. [2]Ericsson, „Mobility Report 2025”, ericsson.com Turmbetreiber reagierten mit der Einführung von hybriden Solar-Batterie-Kits; das 3.000-Standorte-Programm von American Tower in Afrika und Lateinamerika reduzierte den Dieselverbrauch um 60 % und sparte jährlich rund 50.000 t CO₂. [3]American Tower Corporation, „Nachhaltigkeitsbericht 2025”, americantower.com Eine Kostenentlastung in diesem Ausmaß drängt kleinere Netzbetreiber zu gemeinsamer netzunabhängiger Stromversorgung und erweitert den adressierbaren Anteil des Marktes für Telekommunikationsnetzwerk-Nachhaltigkeit.

KI-gesteuerte RAN-Schlafmodus-Optimierung

Maschinenlernmaschinen, die Funkgeräte während Verkehrsflauten abschalten, wechselten 2025 vom Labordemo zum Netzwerkstandard. Vodafones Feldversuch im Vereinigten Königreich an 2.500 Standorten reduzierte den Stromverbrauch um 15 %, ohne einen einzigen Anruf zu unterbrechen, während Three UK nach dem nächtlichen Abschalten von 5G-Trägern für einige Stunden Einsparungen von 70 % in Nebenzeiten meldete. Nokias ReefShark-Chipsatz integriert Inferenzkerne, die die Strahlformung in Echtzeit anpassen und den Energieverbrauch pro übertragenem Bit um bis zu 90 % gegenüber Basisbändern der ersten Generation senken. Diese Einsparungen summieren sich jährlich, was KI-Steuerungssoftware zu einem obligatorischen Posten für jeden Betreiber macht, der in der Spitzengruppe des Marktes für Telekommunikationsnetzwerk-Nachhaltigkeit bleiben möchte.

Ökodesign- und Lebenszyklusstandards der Anbieter

Funkhersteller präsentieren nun recycelte Metalle und zirkuläre Rücknahmeprogramme mit demselben Stolz, der einst Durchsatzdiagrammen vorbehalten war. Ericssons AIR-3268-Einheit verwendet recyceltes Aluminium und bietet eine um 40 % geringere Leistungsaufnahme als sein Vorgänger, und Nokia hat 2025 95 % der stillgelegten Basisstationsmasse zurückgewonnen. Die Einhaltung von ISO 14001 und ETSI-Lebenszyklus-Checklisten ist zu einem Eintrittskriterium für europäische Ausschreibungen geworden und hebt die Technologiebasis im gesamten Markt für Telekommunikationsnetzwerk-Nachhaltigkeit an.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Investitionskosten für die Nachrüstung veralteter Infrastruktur | -1.1% | Global, akut in Europa und Nordamerika mit alternden 3G/4G-Netzen | Mittelfristig (2–4 Jahre) |

| Fehlen einheitlicher Nachhaltigkeits-KPIs | -0.7% | Global, Fragmentierung am stärksten in Schwellenmärkten | Langfristig (≥ 4 Jahre) |

| Standortverzögerungen für erneuerbare Mikronetze | -0.5% | Afrika, Lateinamerika, ländlicher Asien-Pazifik-Raum | Kurzfristig (≤ 2 Jahre) |

| Knappheit an kohlenstoffarmem Stahl und recycelten Kunststoffen | -0.4% | Global, Lieferkettenengpässe konzentriert in Fertigungszentren in Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Investitionskosten für die Nachrüstung veralteter Infrastruktur

Die Modernisierung von Bestandsnetzen für Nachhaltigkeit erfordert erhebliches Kapital, das häufig im Widerspruch zu kurzfristigen Renditezielen steht. Für einen Tier-1-Betreiber, der 50.000 Standorte verwaltet, entspricht dies 750 Millionen bis 1,25 Milliarden USD oder 15–25 % des jährlichen Investitionsbudgets in Märkten mit stagnierendem Umsatz. In Europa verlassen sich Betreiber wie Orange und Deutsche Telekom noch immer auf veraltete 3G-Basisstationen, die keine KI-gesteuerte Energieoptimierung unterstützen, was einen zweistufigen Modernisierungszyklus erzwingt. Städtische Standorte werden priorisiert, was die Energieeffizienzlücke zu ländlichen Gebieten vergrößert. Leasingmodelle von Turmgesellschaften, die Modernisierungen finanzieren und Kosten über höhere Mieten zurückgewinnen, verlagern die Investitionslast, anstatt sie zu beseitigen.

Fehlen einheitlicher Nachhaltigkeits-KPIs

Betreiber jonglieren mit GRI 305, TCFD, SBTi und einer Handvoll nationaler Vorlagen und widmen bis zu einem Dutzend Vollzeitmitarbeiter und 5 Millionen USD pro Jahr allein dem Ausfüllen überlappender Formulare. Das Berichterstattungslabyrinth schreckt kleinere Netzbetreiber von neuen Investitionen ab, weil sie Vorwürfe des Greenwashings befürchten, wenn die Zahlen nicht übereinstimmen. Bis sich die Branche auf ein telekommunikationsspezifisches Regelwerk einigt, wird diese bürokratische Belastung Wachstumspunkte vom Markt für Telekommunikationsnetzwerk-Nachhaltigkeit abziehen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Komponente: Dienstleistungen gewinnen, da Betreiber Komplexität auslagern

Lösungen machten 2025 einen Marktanteil von 68,45 % aus, angetrieben durch Investitionen in energieeffiziente Funkgeräte, KI-gestützte Netzwerkplattformen und erneuerbare Mikronetze. Dienstleistungen wachsen bis 2031 mit 8,98 %. Betreiber investierten fast 70 % ihrer Budgets 2025 in Hardware, stellten jedoch schnell fest, dass der Kauf eines effizienten Funkgeräts der einfache Teil ist. Die Berechnung von Scope-3-Fußabdrücken über Tausende von Lieferanten, Containern und Entsorgungsströmen ist schwieriger, weshalb Netzbetreiber nun Beratungsabteilungen bei Accenture, Capgemini und Ericsson beauftragen, diese Daten auszuwerten. Der Dienstleistungsumsatz im Markt für Telekommunikationsnetzwerk-Nachhaltigkeit steigt daher um fast 9 % pro Jahr, schneller als jedes abgepackte Produkt, weil Regulierungsbehörden die Offenlegungsregeln jährlich aktualisieren und Beratungsverträge am Leben erhalten. Energieüberwachungs-Dashboards veranschaulichen den Reiz: Nokias NetGuard-Plattform amortisierte sich innerhalb von 18 Monaten, nachdem sie überprovisionierte Zellstandorte identifiziert hatte, die nachts sicher heruntergefahren werden konnten.

Ebenso wichtig ist, dass Dienstleistungen es Betreibern ermöglichen, Nachhaltigkeitsausgaben von Investitionskosten auf Betriebskosten zu verlagern. Anstatt eigene Kohlenstoffbuchhaltungstools zu kaufen, bevorzugen viele Netzbetreiber die Zahlung einer monatlichen Gebühr, die mit der Netzwerkgröße skaliert, den Cashflow glättet und Kosten mit der Nutzung in Einklang bringt. Diese Verlagerung zieht kleinere virtuelle Mobilfunknetzbetreiber an, die eine siebenstellige Softwarelizenz nie rechtfertigen könnten. Da immer mehr Länder geprüfte Scope-3-Daten vorschreiben, sollte der Dienstleistungsanteil am Markt für Telekommunikationsnetzwerk-Nachhaltigkeit zu einem Abonnementmodell werden, das Anbietern und Beratern gleichermaßen vorhersehbare, margenstarke Einnahmen liefert.

Nach Netzwerkschicht: Edge-Einrichtungen steigen aufgrund von Hyperscale-Verpflichtungen

Das Zugangsnetz hielt 2025 einen Anteil von 37,89 % am untersuchten Markt, angetrieben durch die schiere Anzahl der im Rahmen von 5G-Verdichtungskampagnen eingesetzten Funkeinheiten. Dennoch wachsen Rechenzentren und Edge-Einrichtungen bis 2031 mit 9,12 %, der schnellsten Rate unter den Netzwerkschichten. RAN beansprucht noch immer den größten Dollaranteil, da jedes 5G-Upgrade neue Funkgeräte benötigt, doch Edge- und Rechenzentrumsknoten sind die eigentlichen Hingucker. Google Cloud erfüllte 2025 für fünf Regionen die Anforderung an kohlenstofffreie Energie rund um die Uhr, und Microsoft reservierte 10 Milliarden USD, um dasselbe Ziel bis 2030 zu erreichen. Diese Versprechen wirken sich aus, wenn Hyperscaler darauf bestehen, dass ein Colocation-Rechenzentrum mit grünem Strom betrieben wird, und der lokale Telekommunikationsbetreiber, der Multi-Access-Edge-Computing hostet, nachziehen muss oder den Vertrag verliert. Dieser Druck treibt eine Wachstumsrate von 9 % für Edge-Einrichtungen an, die Core- und Transport-Upgrades im Markt für Telekommunikationsnetzwerk-Nachhaltigkeit deutlich übertrifft.

Über die reine Stromversorgung hinaus eröffnen Edge-Knoten neue Hebel für Wärmenutzung und Nachfragesteuerungserlöse. Betreiber in Nordeuropa leiten nun Abwärme aus Mikro-Rechenzentren in Fernwärmenetze ein und erhalten Gutschriften, die die Amortisationszeit verkürzen. In den Vereinigten Staaten installiert Verizon Batterien an Zellstandorten nicht nur als Backup, sondern auch um Kapazitäten für die Frequenzregelung in regionalen Strommärkten anzubieten und Nachhaltigkeitsinstallationen weiter zu monetarisieren. Diese Anpassungen erheben die Edge-Schicht von einem Kostenzentrum zu einer diversifizierten Ertragsquelle und stärken ihre Anziehungskraft auf künftige Investitionsausgaben.

Nach Bereitstellungsmodell: Cloud-Plattformen amortisieren Überwachungskosten

Cloud- und Software-as-a-Service-Konfigurationen erfassten 2025 einen Marktanteil von 56,31 % und beschleunigen sich bis 2031 auf 9,87 %, was On-Premise-Bereitstellungen deutlich übertrifft. Ein Cloud-Dashboard, das Energie für 50 Netzbetreiber verfolgt, schlägt 50 einzelne On-Premise-Server jedes Mal. Ericssons SaaS-basierte Intelligente Automatisierungsplattform veranschaulicht die Rechnung: Betreiber zahlen pro verwaltetem Standort und überspringen Vorablizenzen und Serverracks. Mandantenfähigkeit verteilt Entwicklungskosten und beschleunigt Funktionsveröffentlichungen, weshalb Cloud und SaaS mehr als die Hälfte des Umsatzes im Markt für Telekommunikationsnetzwerk-Nachhaltigkeit ausmachen.

Regulatorische Firewalls verlangsamen die Einführung in China und Russland, wo Daten im Inland verbleiben müssen. Selbst dort ist der Kompromiss hybrid: Nahezu-Echtzeit-Steuerungsschleifen laufen auf lokalen Servern, während historische Trendanalysen in einem souveränen Cloud-Cluster laufen, der dennoch von mandantenfähiger Wirtschaftlichkeit profitiert. Mit der Zeit, wenn Verschlüsselung und Zero-Trust-Architekturen reifen, sollte der Komfort von SaaS selbst in den restriktivsten Rechtsordnungen überwiegen.

Nach Netzwerktechnologie: Satellit LEO führt aufgrund der Attraktivität für netzunabhängige Standorte

Unter den Netzwerktechnologien behielten 4G und LTE 2025 einen Anteil von 23,01 %, was die installierte Basis von Legacy-Makrozellen widerspiegelt, die in Schwellenmärkten noch immer den Großteil des Sprach- und Datenverkehrs tragen. Satelliten-Niedrigerdbahnkonstellationen wachsen jedoch bis 2031 mit 10,08 %, der höchsten Wachstumsrate in dieser Segmentierung, angetrieben durch ihre Fähigkeit, die Abhängigkeit von Dieselgeneratoren an abgelegenen und netzunabhängigen Standorten zu beseitigen. Starlinks solarbetriebene Gateways eliminieren diese Rechnung und machen Satelliten-Backhaul sowohl günstiger als auch sauberer als das wöchentliche Transportieren von Kraftstoff auf einen Hügel. OneWebs Rollouts in Afrika und Lateinamerika folgen demselben Muster und machen den Konstellationsanteil zum am schnellsten wachsenden Teil des Marktes für Telekommunikationsnetzwerk-Nachhaltigkeit.

Unterdessen verbessern 5G-Anbieter die Siliziumtechnologie, sodass ein aufgerüsteter Standort weniger Strom verbraucht als die 4G-Einheit, die er ersetzt. Ericssons AIR 3268 verwendet Galliumnitrid-Verstärker, um den Energieverbrauch um 40 % zu senken, was beweist, dass höhere Kapazität nicht mehr höheren Verbrauch bedeutet. Kombiniert man diese Funkgeräte mit Open-RAN-Software, zeigte Vodafones Pilotprojekt 2025 Einsparungen von 30 % gegenüber integrierten Makrozellen. Kontinuierlicher Fortschritt bei Silizium und Software hält terrestrische Netze relevant, auch wenn Satelliten netzunabhängige Standorte dominieren.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Betreibertyp: Neutrale Hosts monetarisieren grüne Infrastruktur

Mobilfunknetzbetreiber machten 2025 einen Marktanteil von 21,87 % aus und spiegeln ihre Rolle als Hauptkäufer energieeffizienter Funkgeräte und KI-gestützter Netzwerkmanagementsoftware wider. Dennoch expandieren neutrale Hosts und Turmgesellschaften bis 2031 mit 8,56 %, angetrieben durch ihre Fähigkeit, grüne Infrastruktur über mehrere Mieter-Betreiber hinweg zu monetarisieren. Turmgesellschaften entdeckten, dass ein Solarpanel auf zwei Arten Geld verdient: erstens durch den Ersatz von Diesel durch eigene Anlagen und zweitens dadurch, dass jeder Mieter niedrigere Scope-2-Zahlen in Investorenberichten geltend machen kann. American Towers 3.000-Standorte-Nachrüstung in Schwellenmärkten bewies, dass Mieter Premiummieten für stabile grüne Energie und vorhersehbare Betriebskosten zahlen werden. Crown Castle spiegelte diese Logik mit einem US-amerikanischen Bauprojekt von 500 Millionen USD wider, das bis 2028 eine erneuerbare Durchdringung von 50 % anstrebt, und festigt neutrale Hosts als die dynamischsten Käufer im Markt für Telekommunikationsnetzwerk-Nachhaltigkeit.

Mobilfunknetzbetreiber halten noch immer die größte installierte Basis, aber viele lagern nun Energie-Kopfschmerzen an entlegenen Standorten an Turmgesellschaften aus, damit sie sich auf Spektrum und Dienste konzentrieren können. Feste Internetdienstanbieter schwenken auf passive optische Netze um, die unter 1 W pro Teilnehmer verbrauchen, während Hyperscaler 20-GW-Wind- und Solar-Stromabnahmeverträge unterzeichnen und von jedem Transitanbieter, der ihren Datenverkehr berührt, entsprechende Fortschritte fordern. Diese sich überschneidenden Drücke verlagern künftiges Wachstum auf Einheiten, die Nachhaltigkeit über mehrere Einnahmequellen monetarisieren können, anstatt sie als reine Kosten zu behandeln.

Geografische Analyse

Nordamerika gibt weiterhin am meisten pro Standort aus, da Stromabnahmeverträge mit großen Windparks der günstigste Weg zur Kohlenstoffreduktion bleiben. Verizon und AT&T nutzen diese Verträge, um sich vor Versorgungsvolatilität zu schützen und der Wall Street glaubwürdige Netto-Null-Fahrpläne bis 2035 zu präsentieren. Anreize auf Staatsebene, insbesondere in Texas und im Mittelatlantik, machen große Wind- oder Solarblöcke noch attraktiver und stärken den Anteil der Region von 26,78 % am Markt für Telekommunikationsnetzwerk-Nachhaltigkeit.

Asien-Pazifik expandiert jedoch bis 2031 mit 10,19 %, der schnellsten regionalen Wachstumsrate, angetrieben durch staatliche Mandate und den schieren Umfang der 5G-Bereitstellungen. Das indische Ministerium für Telekommunikation schrieb bis 2027 erneuerbare-fähige 5G-Basisstationen vor, was Reliance Jio und Bharti Airtel dazu veranlasste, Zellstandort-Dächer mit Solarfolie und Batteriepaketen auszustatten. China Mobile verdrahtete unter Pekings Direktive zur Kohlenstoffspitze 2030 im Jahr 2025 1,2 Millionen Funkgeräte mit KI-Schlafsteuerungen und sparte in einem einzigen Budgetzyklus einen zweistelligen Anteil des gesamten Netzwerkstroms. Da APAC-Netze noch expandieren, werden neue Standorte mit integriertem grünem Equipment geliefert, sodass Investitionsausgaben in Wachstumsbudgets statt in Nachrüstungsbudgets fließen – ein struktureller Rückenwind für den regionalen Markt für Telekommunikationsnetzwerk-Nachhaltigkeit.

In der europäischen Region sind Netze ausgereift, und der Austausch alter Geräte ist teuer, dennoch drängt der Europäische Grüne Deal Netzbetreiber zum Handeln. Betreiber von Orange bis Vodafone nutzen ESG-gebundene Darlehen, die Zinssätze senken, wenn Energie-KPIs sich verbessern, und schaffen finanzielle Anreize, um den Nachrüstungsdruck auszugleichen. Kleinere Märkte, Nordics und Benelux, experimentieren mit Wärmenutzungsprogrammen und speisen Abwärme von Edge-Servern in kommunale Fernwärmeleitungen ein – eine Innovation, die sich verbreiten könnte, sobald Energieversorger langfristige Verträge bestätigen. Südamerika sowie der Nahe Osten und Afrika machen zusammen einen mittleren zweistelligen Anteil der Ausgaben aus, aber ihre Wachstumskurven hängen von Solar-Projekten der Turmgesellschaften ab, die Diesel in netzunabhängigen Türmen ersetzen. Finanzierungsmodelle, die Energiedienstleistungen in langfristige Mietverträge bündeln, helfen, hohe staatliche Kreditkosten zu überwinden und die Einführung in diesen Regionen zu beschleunigen.

Wettbewerbslandschaft

Eine Handvoll OEMs beherrscht noch immer die Schlagzeilen, aber ihr Einfluss lässt nach. Ericsson, Nokia, Huawei, Samsung und ZTE halten einen bedeutenden Anteil am Lösungsumsatz, dank Galliumnitrid-Verstärkern und eng gekoppelter KI-Firmware, die Energieeinsparungen im Markt für Telekommunikationsnetzwerk-Nachhaltigkeit untermauert. Sie nutzen vertikale Integration und kundenspezifisches Silizium, das an Software-Upgrades gebunden ist, um Margen zu sichern, doch selbst etablierte Anbieter öffnen Schnittstellen, weil Beschaffungsteams nun Nachhaltigkeitsklauseln neben Preis und Leistung einschließen.

Open-RAN-Konsortien nagen an diesem Oligopol. Vodafones Feldversuch 2025 ergab, dass White-Box-Funkgeräte von Mavenir und NEC den Stromverbrauch um 30 % gegenüber klassischen Makros senkten und es ermöglichten, Software auf handelsüblichen Servern auszuführen. Dieses Ergebnis ermutigt Betreiber in kapitalknappen Märkten, Multi-Anbieter-Kombinationen auszuprobieren, und verringert die Leistungslücke zwischen Tier-1- und Herausforderer-Lieferanten. Patentanmeldungen unterstreichen das Rennen. Nokia reichte 2025 14 KI-Energie-Patente beim Europäischen Patentamt ein, während Huawei 11 im Zusammenhang mit modularen Leistungsverstärkern einreichte, die die Hardware-Lebensdauer verlängern. Geistiges Eigentum, das sich auf Energie statt auf bloßen Durchsatz konzentriert, ist nun ein primäres Unterscheidungsmerkmal.

Parallel zu Geräteherstellern sind Infrastruktur-Vermieter zu einem zentralen Faktor geworden. American Tower und Crown Castle finanzieren Solar-Batterie-Erweiterungen, bündeln Energie als Dienstleistung und geben Einsparungen an Mieter weiter, wodurch sie eine neue Gewinnlinie jenseits der Miete erschließen. Hyperscaler – Amazon, Google und Microsoft – üben sanften Druck aus, indem sie es ablehnen, Workloads zu colozieren, es sei denn, Einrichtungen erfüllen die Anforderungen an kohlenstofffreie Energie rund um die Uhr – eine Haltung, die sich auf jede Glasfaserroute überträgt, die ihre Daten berührt. Beratungsriesen und Prüfungsgesellschaften erfassen steigende Dienstleistungsausgaben, indem sie rohe Energieprotokolle in Offenlegungen übersetzen, die Regulierungsbehörden und Investoren zufriedenstellen, und vervollständigen ein Ökosystem, in dem Hardware, Strom, Finanzen und Berichterstattung ineinandergreifen, um den Markt für Telekommunikationsnetzwerk-Nachhaltigkeit voranzutreiben.

Branchenführer im Markt für Telekommunikationsnetzwerk-Nachhaltigkeit

Telefonaktiebolaget LM Ericsson

Nokia Corporation

Huawei Technologies Co., Ltd.

ZTE Corporation

Samsung Electronics Co., Ltd.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Dezember 2025: EDOTCO Bangladesh und TSSL unterzeichnen ein Memorandum of Understanding zur Eröffnung eines Batterie-Reparatur- und Aufarbeitungszentrums, das die Lebensdauer von Lithium-Ionen-Akkus verlängert und Elektroschrott reduziert.

- Oktober 2025: E.ON SE kooperiert mit Nokia zur Modernisierung der deutschen DSO-Kommunikation und reduziert den Energieverbrauch um bis zu 50 % mit aufrüstbarer 25G-PON-Glasfaser.

Umfang des globalen Berichts zum Markt für Telekommunikationsnetzwerk-Nachhaltigkeit

Der Bericht zum Markt für Telekommunikationsnetzwerk-Nachhaltigkeit ist segmentiert nach Komponente (Lösungen und Dienstleistungen), Netzwerkschicht (Zugangsnetz, Transport/Backhaul, Kernnetz, Rechenzentrum und Edge-Einrichtungen), Bereitstellungsmodell (On-Premise und Cloud/SaaS), Netzwerktechnologie (5G, 4G/LTE, Glasfaser (FTTx), Edge-Computing/MEC, Open RAN, Satellit (LEO)), Betreibertyp (Mobilfunknetzbetreiber (MNOs), Festnetz- und Internetdienstanbieter, Hyperscale-Cloud- und Inhaltsanbieter, neutrale Hosts und Turmgesellschaften sowie Unternehmen mit privaten Netzen) und Geografie (Nordamerika, Südamerika, Europa, Asien-Pazifik sowie Naher Osten und Afrika). Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Lösungen |

| Dienstleistungen |

| Zugangsnetz |

| Transport/Backhaul |

| Kernnetz |

| Rechenzentrum und Edge-Einrichtungen |

| On-Premise |

| Cloud/SaaS |

| 5G |

| 4G/LTE |

| Glasfaser (FTTx) |

| Edge-Computing/MEC |

| Open RAN |

| Satellit (LEO) |

| Mobilfunknetzbetreiber (MNOs) |

| Festnetz- und Internetdienstanbieter |

| Hyperscale-Cloud- und Inhaltsanbieter |

| Neutrale Hosts und Turmgesellschaften |

| Unternehmen mit privaten Netzen |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Übriger Asien-Pazifik-Raum | ||

| Naher Osten und Afrika | Naher Osten | GCC-Länder |

| Türkei | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Nigeria | ||

| Übriges Afrika | ||

| Nach Komponente | Lösungen | ||

| Dienstleistungen | |||

| Nach Netzwerkschicht | Zugangsnetz | ||

| Transport/Backhaul | |||

| Kernnetz | |||

| Rechenzentrum und Edge-Einrichtungen | |||

| Nach Bereitstellungsmodell | On-Premise | ||

| Cloud/SaaS | |||

| Nach Netzwerktechnologie | 5G | ||

| 4G/LTE | |||

| Glasfaser (FTTx) | |||

| Edge-Computing/MEC | |||

| Open RAN | |||

| Satellit (LEO) | |||

| Nach Betreibertyp | Mobilfunknetzbetreiber (MNOs) | ||

| Festnetz- und Internetdienstanbieter | |||

| Hyperscale-Cloud- und Inhaltsanbieter | |||

| Neutrale Hosts und Turmgesellschaften | |||

| Unternehmen mit privaten Netzen | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Südamerika | Brasilien | ||

| Argentinien | |||

| Übriges Südamerika | |||

| Europa | Deutschland | ||

| Vereinigtes Königreich | |||

| Frankreich | |||

| Italien | |||

| Spanien | |||

| Übriges Europa | |||

| Asien-Pazifik | China | ||

| Japan | |||

| Indien | |||

| Südkorea | |||

| Übriger Asien-Pazifik-Raum | |||

| Naher Osten und Afrika | Naher Osten | GCC-Länder | |

| Türkei | |||

| Übriger Naher Osten | |||

| Afrika | Südafrika | ||

| Nigeria | |||

| Übriges Afrika | |||

Im Bericht beantwortete Schlüsselfragen

Wie schnell wachsen die Ausgaben für nachhaltige Telekommunikationslösungen?

Der Markt für Telekommunikationsnetzwerk-Nachhaltigkeit verzeichnet eine CAGR von 8,21 % von 2026 bis 2031 und steigert den Wert von 5,79 Milliarden USD im Jahr 2026 auf 8,59 Milliarden USD bis 2031.

Welches Komponentensegment wird am schnellsten wachsen?

Dienstleistungen, die Lebenszyklusbewertungen und Kreislaufwirtschaftsprüfungen umfassen, wachsen mit einer CAGR von 8,98 %, da Betreiber komplexe Scope-3-Berechnungen auslagern.

Warum ist Asien-Pazifik die am schnellsten wachsende Region?

Indiens Mandat für erneuerbare-fähige 5G-Basisstationen und der Rollout des KI-Energiemanagements von China Mobile treiben eine regionale CAGR von 10,19 % bis 2031 an.

Wie monetarisieren Turmgesellschaften Nachhaltigkeit?

Neutrale Hosts wie American Tower rüsten Standorte mit Solar-Batterie-Systemen nach und berechnen dann Premiummieten, während sie die Dieselkosten der Mieter senken.

Welche Technologie liefert die höchsten Energieeinsparungen?

KI-gesteuerte RAN-Schlafmodus-Plattformen reduzieren den Netzwerkstromverbrauch um bis zu 15 % jährlich und ermöglichen Einsparungen von 30 % in Open-RAN-Feldversuchen.

Wer führt bei ökodesignter Funkhardware?

Ericssons AIR 3268 und Nokias ReefShark-basierte Funkgeräte verwenden beide recycelte Materialien und senken die Leistungsaufnahme um 40–90 % gegenüber früheren Generationen.

Seite zuletzt aktualisiert am: