Tamanho e Participação do Mercado de Gestão de Despesas de Telecom

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 5.64 Bilhões de dólares |

| Tamanho do Mercado (2031) | 10.85 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 13.98% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Gestão de Despesas de Telecom por Mordor Intelligence

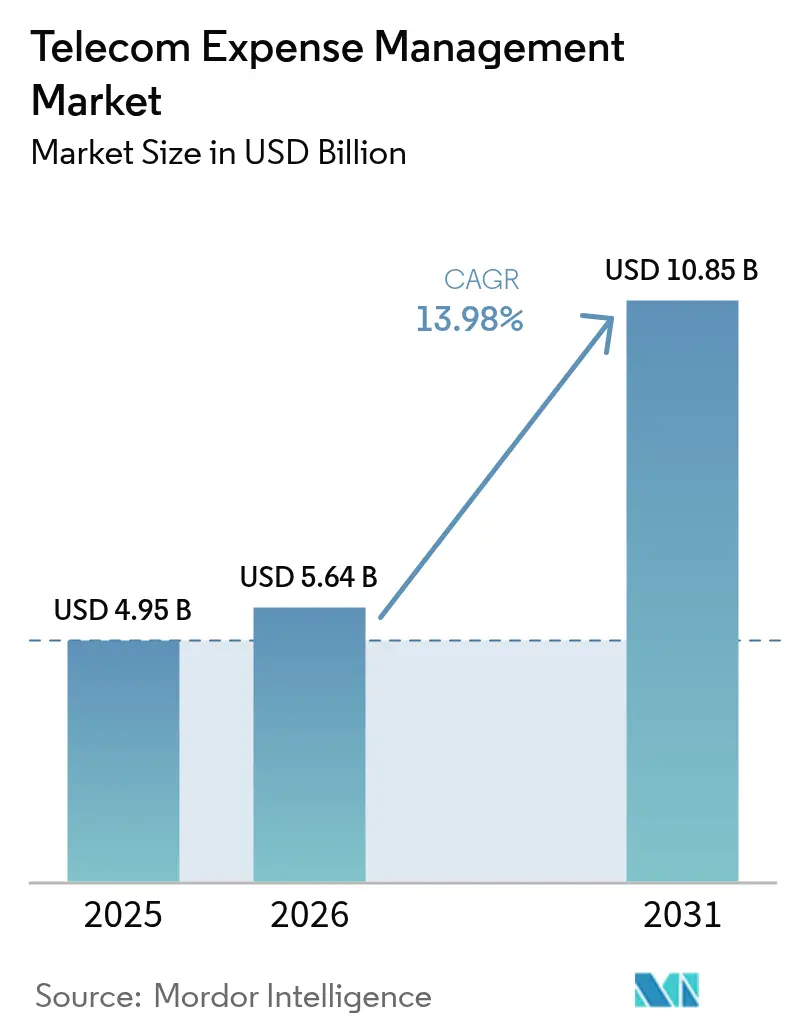

O tamanho do Mercado de Gestão de Despesas de Telecom foi avaliado em USD 4,95 mil milhões em 2025 e estimado para crescer de USD 5,64 mil milhões em 2026 para atingir USD 10,85 mil milhões até 2031, a um CAGR de 13,98% durante o período de previsão (2026-2031).

As restrições de capacidade nos processos tradicionais de controlo de custos, a marcha em direção a implantações privadas de 5G e edge, e os novos mandatos de reporte de Escopo 3 mantêm o motor de crescimento em funcionamento. As empresas encaram agora a visibilidade unificada em serviços de linha fixa, wireless, nuvem e SaaS como uma necessidade operacional e não como um acessório financeiro, uma mudança reforçada por ondas de consolidação de fornecedores e adoção de serviços gerenciados. A América do Norte permanece a âncora de procura graças a regimes regulatórios rigorosos e equipes de procurement maduras, enquanto a aceleração digital e o boom de assinantes 5G na Ásia-Pacífico impulsionam a expansão regional mais rápida. Ciclos elevados de pressão de custos, o surgimento de análises preditivas para otimização em tempo real e crescentes obrigações de reporte de sustentabilidade expandem coletivamente as categorias de gastos endereçáveis, reforçando o potencial de longo prazo inscrito no mercado de gestão de despesas de telecom.

Principais Conclusões do Relatório

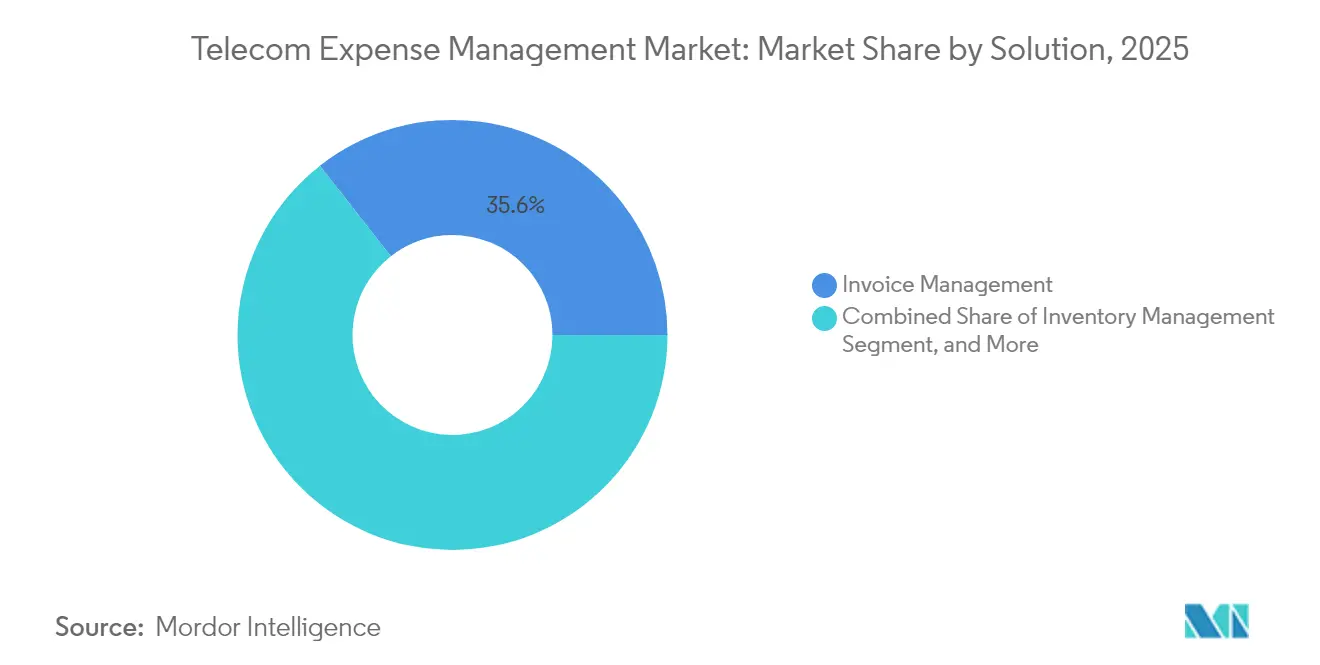

- Por solução, a gestão de faturas liderou com 35,57% da participação do mercado de gestão de despesas de telecom em 2025, enquanto a gestão e reporte de uso está projetada para crescer a um CAGR de 14,04% até 2031.

- Por modelo de entrega de serviço, o segmento de serviços gerenciados detinha 41,82% do tamanho do mercado de gestão de despesas de telecom em 2025; os serviços em nuvem hospedada oferecem o maior potencial de crescimento a um CAGR de 14,15% até 2031.

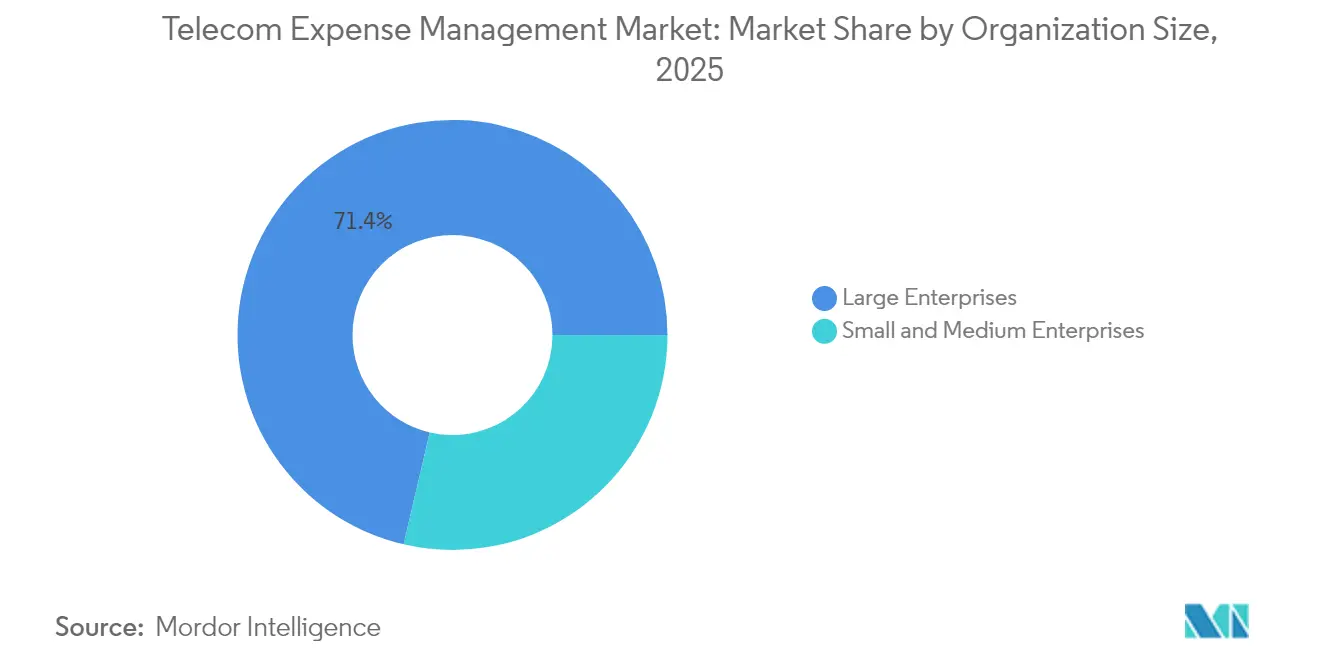

- Por porte organizacional, as grandes empresas detinham 71,35% da participação do tamanho do mercado de gestão de despesas de telecom em 2025, enquanto as pequenas e médias empresas estão a crescer a um CAGR de 14,05% até 2031.

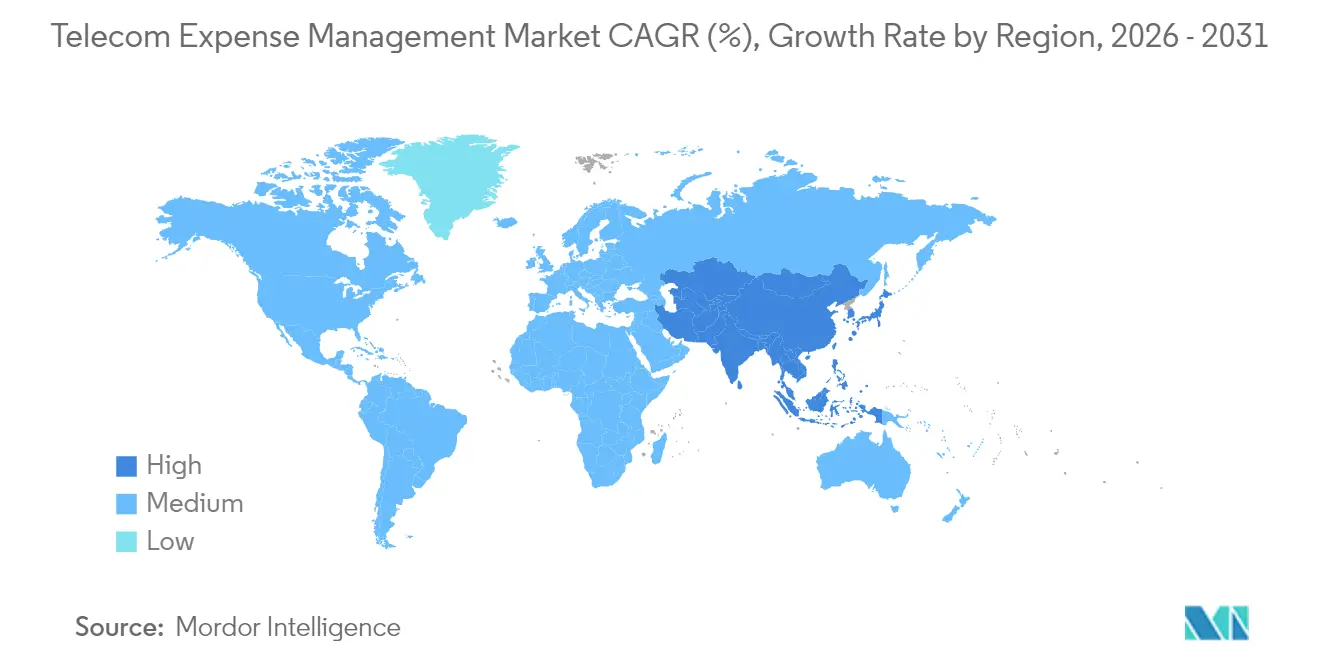

- Por geografia, a América do Norte capturou 35,42% da participação de receita em 2025, enquanto a Ásia-Pacífico avança a um CAGR de 14,18% em direção a 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspetivas Globais do Mercado de Gestão de Despesas de Telecom

Análise de Impacto dos Fatores Impulsionadores*

| Fator Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte Temporal de Impacto |

|---|---|---|---|

| Proliferação de BYOD e adoção de força de trabalho móvel | +2.1% | Global, mais intensa na América do Norte e UE | Médio prazo (2-4 anos) |

| Necessidade de visibilidade sobre despesas de telecom e complexidade tarifária | +2.8% | Global | Curto prazo (≤ 2 anos) |

| Mudança de CapEx para OpEx via serviços gerenciados | +1.9% | América do Norte e Ásia-Pacífico | Médio prazo (2-4 anos) |

| Integração de IA/análises para auditoria automatizada de faturas | +2.3% | Global, adoção precoce na América do Norte | Curto prazo (≤ 2 anos) |

| Redes privadas de 5G criando novas categorias de despesas | +1.7% | Ásia-Pacífico e América do Norte, extensão à UE | Longo prazo (≥ 4 anos) |

| Pressão de sustentabilidade para reporte de uso de telecom no Escopo 3 | +1.4% | UE e América do Norte, expandindo para a Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Necessidade de Visibilidade sobre Despesas de Telecom e Complexidade Tarifária

Ecossistemas híbridos de redes privadas, cargas de trabalho edge e ligações IoT criam camadas de faturação que os processos manuais não conseguem reconciliar em escala. Auditorias da Valicom mostram taxas de erro superiores a 35% nas faturas de telecom, afetando a exatidão de tarifas, linhas sem utilização e serviços em fim de vida. [1]Valicom, "Relatório de Referência de Auditoria de Faturas de Telecom," valicomcorp.comOs pacotes de 5G e nuvem baseados em consumo intensificam o risco de fatura-choque, obrigando as equipas financeiras e de rede a migrar para painéis em tempo real que combinam telemetria de uso com benchmarks preditivos. A migração dos operadores para fatiamento de rede baseado em API acrescenta mais um conjunto de variáveis, desafiando as empresas a manter-se à frente de estruturas tarifárias em cascata. Os controladores financeiros também enfrentam obrigações de conformidade que exigem alocação de custos por unidade de negócio e jurisdição, acelerando a transição do rastreamento em folhas de cálculo para plataformas especializadas do mercado de gestão de despesas de telecom.

Integração de IA/Análises para Auditoria Automatizada de Faturas

A inteligência artificial transforma a supervisão de despesas de revisão periódica para otimização perpétua. A Tangoe reporta que modelos de aprendizagem automática sinalizam anomalias, violações de contrato e oportunidades de otimização em minutos após a ingestão de ficheiros.[2]Tangoe, "Previsões de Custos de Tecnologia 2025," tangoe.com A KPMG observa que os fluxos de trabalho automatizados de faturas reduzem o esforço manual em 60-80% e aumentam as taxas de precisão, libertando os analistas para negociar em vez de reconciliar. As plataformas avançadas mapeiam padrões de uso em relação a métricas de produtividade, orientando decisões de dimensionamento correto que alinham o custo com o valor de negócio. Ciclos de aprendizagem contínua refinam as recomendações de política, reforçando a conformidade com fornecedores e elevando as poupanças proporcionadas pelo mercado de gestão de despesas de telecom.

Proliferação de BYOD e Adoção de Força de Trabalho Móvel

O trabalho híbrido aumenta o número de dispositivos em 40% em relação às linhas de base pré-pandemia, juntamente com planos de dados, políticas de roaming e pilhas de segurança que requerem lógica de alocação granular. As pegadas internacionais introduzem volatilidade de custos de roaming e implicações fiscais multicamada. [3]Calero, "Tendências de Força de Trabalho Móvel 2024," calero.comOs sistemas modernos combinam a gestão do ciclo de vida de dispositivos com análises de despesas de telecom, produzindo mapas de custos ao nível do utilizador e cobranças automáticas que reforçam a responsabilização sobre os gastos. O crescente custo total da mobilidade impulsiona as empresas em direção a plataformas unificadas do mercado de gestão de despesas de telecom que convergem a aplicação de políticas, a transparência de custos e o reporte de segurança.

Mudança de CapEx para OpEx via Serviços Gerenciados

As empresas inclinam-se para modelos de custo variável, externalizando o risco operacional para fornecedores de serviços gerenciados que se comprometem com poupanças mensuráveis. A TSIA observa uma mudança de licença mais manutenção para preços baseados em valor, obrigando os fornecedores a atingir metas de resultados em vez de métricas de tempo e material. Os parceiros gerenciados fornecem análises escaláveis, bibliotecas de benchmarks e tarifas negociadas que a maioria das empresas não consegue replicar internamente. Esta orientação OpEx amplifica a acessibilidade do mercado de gestão de despesas de telecom para compradores do mercado intermediário, abrindo um funil de procura mais amplo sem grandes investimentos iniciais.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte Temporal de Impacto |

|---|---|---|---|

| Preocupações com segurança de dados limitando a externalização de TEM | -1.8% | Global, mais acentuado na UE e América do Norte | Curto prazo (≤ 2 anos) |

| Formatos de fatura fragmentados e falta de padrões | -1.3% | Global | Médio prazo (2-4 anos) |

| TI Paralela obscurecendo a precisão dos dados de uso | -1.1% | América do Norte e UE | Curto prazo (≤ 2 anos) |

| Escassez de talento em especialistas de análises de TEM | -0.9% | Global, aguda na Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Preocupações com Segurança de Dados Limitando a Externalização de TEM

Setores altamente regulamentados hesitam em expor ficheiros de uso de telecom que contêm dados operacionais sensíveis. Os crescentes incidentes de ransomware e os regimes de privacidade transfronteiriços aprofundam os ciclos de devida diligência, adicionando custos e prolongando os ciclos de venda para os fornecedores. Os modelos de implantação híbrida que mantêm os dados brutos no local mas executam análises na nuvem mitigam algum risco, embora reduzam a profundidade de otimização. Os fornecedores devem investir em certificações do tipo SOC2, arquiteturas de confiança zero e controlos de soberania de dados específicos por região para aliviar preocupações e desbloquear uma adoção mais ampla no mercado de gestão de despesas de telecom.

TI Paralela Obscurecendo a Precisão dos Dados de Uso

SaaS não sancionados e atualizações pessoais criam pontos cegos, impedindo a criação de linhas de base completas de gastos. A Calero constata que aplicações de nuvem não rastreadas inflacionam os custos totais de tecnologia e enfraquecem a alavancagem de consolidação de fornecedores. Os dados fragmentados obrigam as equipas financeiras a combinar os painéis do mercado de gestão de despesas de telecom com ferramentas de descoberta que identificam serviços não oficiais. Enquanto as lacunas de visibilidade não forem colmatadas, as projeções de poupanças e os ciclos de renegociação de contratos carregam maior incerteza, atenuando alguns benefícios derivados de motores avançados de otimização.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Solução: A Gestão de Faturas Domina Apesar do Crescimento das Análises

A gestão de faturas reteve 35,57% da participação do mercado de gestão de despesas de telecom em 2025, sublinhando o foco persistente das empresas na precisão de faturação e na disciplina de alocação. Os fluxos de trabalho integrados da solução validam tarifas, itens de linha e impostos em milhares de feeds de faturas, defendendo a integridade orçamental em ambientes complexos com múltiplos fornecedores. As auditorias da Valicom descobrem rotineiramente 15-20% de gastos recuperáveis, destacando por que razão o controlo de faturas continua a ser fundamental. No entanto, uma mudança estratégica está em curso: a gestão e reporte de uso está a escalar a um CAGR de 14,04%, sinalizando o apetite por painéis em tempo real que evitam excessos surpresa em vez de os reconciliar após o facto.

O mercado de gestão de despesas de telecom combina agora motores de fatura tradicionais com análises orientadas por IA que preveem o consumo em relação aos limites de política, gerando automaticamente recomendações antes do corte de faturação. À medida que o fatiamento de 5G, as cargas de trabalho edge e os UCaaS crescem, as empresas exigem insights preditivos para combinar e combinar dinamicamente camadas de serviço. Os fornecedores respondem incorporando modelos de aprendizagem automática e camadas de visualização intuitivas, uma mudança que move a categoria de higiene pós-pagamento para otimização proativa.

Por Modelo de Entrega de Serviço: Os Serviços Gerenciados Lideram em Meio à Aceleração da Nuvem

Os serviços gerenciados lideraram com 41,82% do tamanho do mercado de gestão de despesas de telecom em 2025, à medida que os conselhos de administração procuravam converter custos fixos de tecnologia em taxas de serviço variáveis vinculadas a resultados. Os fornecedores disponibilizam bibliotecas de benchmarks tarifários, capacidade de negociação com operadores e governança contínua de processos que a maioria das empresas não consegue desenvolver internamente. A fatia de serviços em nuvem hospedada expande-se mais rapidamente a um CAGR de 14,15%, impulsionada pela flexibilidade de subscrição e atualizações sem complicações.

A convergência de plataformas está a esbater as fronteiras entre os modos gerenciado e hospedado. Muitos fornecedores agrupam agora capacidade consultiva com consoles SaaS, permitindo que os clientes ajustem os níveis de serviço para cima ou para baixo sem necessidade de replatformização. O modelo de consumo também atrai empresas apoiadas por capital privado que mantêm equipas de TI enxutas enquanto escalam aquisições. Esta interação mantém ambos os modelos de entrega entrelaçados no roteiro do mercado de gestão de despesas de telecom.

Por Modo de Implantação: A Dominância da Nuvem Acelera a Adoção Híbrida

As plataformas de nuvem e SaaS representavam 64,38% da participação do mercado de gestão de despesas de telecom em 2025, graças ao dimensionamento automático, manutenção zero e atualizações contínuas de modelos de IA. As grandes empresas com mandatos rígidos de privacidade mantêm, no entanto, determinados conjuntos de dados internamente, dando origem a um segmento híbrido a crescer a um CAGR de 14,01%.

As frameworks híbridas encaminham registos brutos de detalhes de chamadas para repositórios locais, enquanto exportam métricas anonimizadas para motores de nuvem para análise de padrões, equilibrando risco com insight. As instalações locais persistem em ambientes de defesa e segurança pública, mas os novos lançamentos de funcionalidades estreiam-se agora primeiro na nuvem. Esta sequência empurra os clientes avessos ao risco em direção a percursos de migração parcial, reforçando a pista híbrida incorporada no mercado de gestão de despesas de telecom.

Por Porte Organizacional: O Crescimento das PME Sinaliza Democratização

As grandes empresas detinham 71,35% da receita de 2025, refletindo os seus vastos parques e a mistura de fornecedores impulsionada por fusões e aquisições que exige governança avançada. No entanto, as PME estão a expandir-se a um CAGR de 14,05%, habilitadas por kits de integração em nuvem, bibliotecas de políticas modelo e preços de pagamento por poupança. Os painéis de autoatendimento outrora reservados a equipas das Fortune 500 estão agora embalados em módulos de início rápido, comprimindo a implantação de meses para semanas.

A cultura de foco em custos nas empresas do mercado intermediário articula-se com a crescente complexidade de telecom impulsionada por UCaaS, SD-WAN e pilotos de IoT. A investigação da McKinsey sublinha que as empresas menores atingem poupanças de dois dígitos quando digitalizam a supervisão de gastos, validando narrativas de ROI mesmo em volumes modestos de faturas. Esta tendência de democratização alarga a base endereçável cumulativa do mercado de gestão de despesas de telecom.

Por Setor de Utilizador Final: Liderança de TI e Telecom em Meio à Aceleração da Saúde

Os operadores de TI e telecom capturaram 28,02% da participação em 2025, aproveitando a familiaridade com o domínio e as economias de escala para extrair valor de motores de otimização avançados. A saúde e as ciências da vida, no entanto, registam o ritmo mais acelerado a um CAGR de 14,03%, à medida que a telemedicina, os dispositivos médicos IoT e as trilhas de auditoria HIPAA inflacionam as faturas de conectividade e os riscos de conformidade.

Estudos de caso da Wireless Watchdogs mostram um único fornecedor dos Estados Unidos a poupar USD 10,5 milhões ao unificar controlos de gastos wireless e reporte de conformidade. Os setores de manufatura acrescentam dinamismo à medida que a Indústria 4.0 espelha a explosão de dados das telecomunicações, tornando o alinhamento preditivo de tarifas central para os ganhos na linha de fundo. O mercado de gestão de despesas de telecom estende-se assim por verticais, cada uma acrescentando nuances de conformidade e custos específicas da indústria a um núcleo de plataforma partilhado.

Análise Geográfica

A América do Norte comandou 35,42% da receita em 2025, impulsionada por frameworks de procurement maduros, regras rígidas de reporte SOX e FCC, e um ecossistema consolidado de fornecedores de serviços que oferecem relações profundas com operadores. As multinacionais dos Estados Unidos gerem vastos parques transfronteiriços de voz, dados e IoT, aumentando a dependência de análises granulares para afiar as negociações contratuais e alocar gastos por unidade de negócio. Os incentivos regulatórios em torno de e-rate, limpeza de banda C e leilões de espetro verde continuam a remodelar as construções de faturação, oferecendo ao mercado de gestão de despesas de telecom estímulos de procura estáveis.

A Ásia-Pacífico é o líder de sprint com um CAGR de 14,18% entre 2026 e 2031. A GSMA projeta 2,1 mil milhões de assinantes móveis contribuindo com USD 880 mil milhões para o PIB regional até 2030. Este crescimento de assinantes acelera os pilotos de redes privadas nos centros de manufatura do Japão, da Coreia do Sul e da Índia. A Expereo observa que a região impulsiona aproximadamente 60% do crescimento global de capacidade de centros de dados, acrescentando novas combinações de fornecedores às pilhas de conectividade empresarial. À medida que as moedas flutuam e os regimes regulatórios se diversificam, os diretores financeiros adotam ferramentas sofisticadas do mercado de gestão de despesas de telecom para consolidar faturas de operadores, normalizar tratamentos fiscais e acompanhar o ritmo de calendários de desconto dinâmicos.

A Europa mantém uma subida constante impulsionada pelo RGPD, pelas diretivas de ecodesign e pelas crescentes obrigações de reporte de carbono que obrigam as empresas a quantificar a pegada de Escopo 3 ligada às telecomunicações. Os operadores multinacionais emitem faturas em modelos variados e códigos fiscais, impulsionando a adoção de motores de normalização orientados por IA. O Médio Oriente e África mostram potencial emergente à medida que os lançamentos de 5G, as ambições de cidades inteligentes e a modernização do setor público injetam complexidade nos ecossistemas de faturação. A América do Sul, liderada pelo Brasil e pela Argentina, recorre a soluções baseadas em SaaS para combater a volatilidade cambial e a inflação das telecomunicações. Coletivamente, as nuances geográficas sustentam uma trajetória de crescimento diversificada para o mercado de gestão de despesas de telecom, protegendo-o de choques macroeconômicos isolados.

Panorama regulatório

A demanda por gestão de despesas de telecomunicações (TEM) é moldada por mudanças nas regras de telecomunicações que alteram as estruturas de faturamento, pela desativação de redes legadas e por expectativas de conformidade transfronteiriça. Nos Estados Unidos, a Federal Communications Commission (FCC) divulgou um Report and Order em abril de 2026 (com vigência a partir de 20 de maio de 2026) para consolidar os requisitos de descontinuação das transições tecnológicas ligados à desativação do cobre legado, acelerando programas de mudança de operadoras que as empresas devem acompanhar quanto a inventário de serviços, termos contratuais e fluxos de disputas dentro do TEM.

Na Europa, a direção política continua voltada para a harmonização e a implantação mais rápida de infraestrutura de alta capacidade. A Comissão Europeia propôs a Digital Networks Act em janeiro de 2026 como um regulamento único para simplificar a autorização e a implantação de redes em toda a UE, enquanto a Gigabit Infrastructure Act tornou-se amplamente aplicável em novembro de 2025 para reduzir os custos de implantação. Na Índia, o Department of Telecommunications emitiu as Telecommunications (Authorisation for Provision of Principal Telecommunication Services) Rules, 2026 (junho de 2026), que padronizam os processos de autorização sob o Telecommunications Act, adicionando mais uma camada de requisitos específicos por jurisdição para empresas que gerenciam patrimônios de conectividade em múltiplos países.

Análise da cadeia de valor

A cadeia de valor do TEM começa com a geração de dados de uso de telecomunicações, mobilidade e nuvem corporativa (serviços sem fio e fixos, UCaaS, SD-WAN e frotas de dispositivos), seguida pela faturação e aplicação de impostos das operadoras em diferentes geografias. Os provedores de TEM ingerem faturas, contratos e inventários, normalizam formatos e executam análises de auditoria, disputa e otimização, entregando resultados por meio de plataformas SaaS e/ou serviços gerenciados. A jusante, as empresas operacionalizam os resultados via chargeback/showback, ações de sourcing e aquisição, e controles de política (subsídios BYOD, roaming e ciclo de vida de dispositivos), muitas vezes integrando-se com ferramentas de gestão financeira de TI e FinOps.

Parceiros de canal e do ecossistema moldam cada vez mais a distribuição e a implementação, particularmente para implantações de mercado médio e multissite. A adesão da SimpleTek à Telarus como parceira fornecedora em julho de 2026 tem como objetivo entregar serviços de TEM e mobilidade gerenciada por meio de um ecossistema de consultores, e a Brightfin anunciou uma conquista de cliente na Austrália em fevereiro de 2026 via sua parceira de serviços gerenciados Mobilise IT. A consolidação e a integração de plataformas adjacentes também são visíveis: a aquisição da Cloud Age pela Connectbase em dezembro de 2025 combina dados de faturas de telecomunicações e gestão de despesas com fluxos de sourcing de conectividade, enquanto a parceria da Saaswedo com a Software Contract Solutions em junho de 2026 conecta serviços de TEM e mobilidade com capacidades de gestão de ativos de software e auditoria de licenças.

Panorama Competitivo

O mercado é moderadamente fragmentado, com os cinco principais fornecedores estimados a deter cerca de 50% da receita combinada, deixando espaço para novos entrantes especializados. A Tangoe, a Calero-MDSL e a Cass Information Systems ancoram o nível de líderes, expandindo-se cada uma para a gestão de despesas tecnológicas de múltiplas categorias abrangendo IaaS de nuvem, SaaS e mobilidade. O roteiro de IA em primeiro lugar da Tangoe sinaliza anomalias de faturas em tempo quase real, encurtando os ciclos de recuperação e aumentando os benchmarks de poupanças dos clientes. A Calero-MDSL apoia-se em módulos de gestão SaaS reconhecidos pela Gartner para venda cruzada em suites de despesas unificadas, enquanto a Cass Information Systems reorientou-se ao alienar o seu braço de TEM à Asignet para se refocalizar na logística e pagamentos.

Os disruptores alavancam arquiteturas nativas de nuvem e automação incorporada para servir as PME a preços mais baixos, pressionando os incumbentes a simplificar os fluxos de integração. A aquisição da vCom Solutions pela AppDirect em novembro de 2024 reflete uma vaga de consolidação mais ampla à medida que os fornecedores de plataformas buscam escala para investimentos em ciência de dados. Surgem variantes específicas por vertical: os fornecedores embalam reporte de conformidade para a saúde ou métricas de cadeia de abastecimento para o setor energético para se diferenciarem. Os serviços incorporados por operadores também crescem, com as empresas de telecomunicações a agrupar análises básicas em contratos empresariais, empurrando o mercado de gestão de despesas de telecom em direção à coopetição entre operadores e empresas tradicionais de TEM.

A diferenciação tecnológica centra-se em modelos preditivos, bots de resolução de anomalias e pilhas de API abertas que extraem dados de controladores SD-WAN, centros de gastos em nuvem e gestores de licenças de software. Os fornecedores investem em calculadoras de pegada de carbono, permitindo que os clientes quantifiquem as emissões associadas ao transporte de dados e às frotas de dispositivos. As referências de clientes mostram poupanças médias de 10-20% no primeiro ano de contrato, sublinhando o peso estratégico da seleção de plataforma nos cálculos globais de ROI de transformação digital.

Líderes do Setor de Gestão de Despesas de Telecom

Sakon Inc.

Avotus Corporation

Tangoe, Inc.

Calero-MDSL

WidePoint Solutions Corporation

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Oportunidades de mercado e perspectivas futuras

Um espaço em branco claro para os fornecedores de TEM é o controle mais profundo dos direcionadores de custo liderados pela mobilidade, à medida que o mix de gastos corporativos se desloca para móvel e sem fio. A Mindglobal relatou que os serviços móveis e sem fio representaram em média 42% dos gastos corporativos com telecomunicações em 2026, acima dos 31% em 2021, o que indica demanda de produtos em torno da administração de subsídios BYOD, governança de roaming, automação do ciclo de vida de dispositivos e chargeback no nível do usuário que vincula a telemetria de uso a resultados de política, em vez de apenas reconciliação de faturas.

Outra oportunidade está na intersecção entre relatórios de nível de conformidade e visibilidade de custos entre domínios, abrangendo telecomunicações, SaaS e nuvem. A CSRD expande os relatórios estruturados de ESG a partir de 2026 para mais empresas, incluindo PMEs listadas, o que aumenta a necessidade de resultados de TEM que apoiem a alocação auditável e o relatório ambiental para patrimônios de conectividade e dispositivos. O interesse em TEM com IA e governança também apareceu na Enterprise Telecom Management Association (ETMA) Spring Conference em fevereiro de 2026, reforçando a demanda por plataformas que reúnem auditoria automatizada, gestão de fornecedores e inteligência de custos integrada entre serviços fixos, sem fio e de nuvem.

Desenvolvimentos recentes do setor

- Junho de 2026: A Sakon publicou resultados de implantações de automação de mobilidade para uma empresa aeroespacial e de defesa da Fortune 100 e um líder global de alimentos e bebidas, citando mais de USD 1 milhão em economias anuais em cada caso. Esses resultados posicionam os programas de TEM como automação operacional para serviços de mobilidade, não apenas validação de faturas, e reforçam modelos de serviço gerenciado baseados em resultados em patrimônios grandes e complexos.

- Fevereiro de 2026: A Tangoe lançou seu relatório 2026 IT Expense Management Trends and Savings Recommendations, com base em inteligência agregada de USD 34 bilhões em gastos com tecnologia. O foco na inteligência de gastos entre categorias apoia a expansão das plataformas de TEM para uma governança mais ampla de despesas tecnológicas e fortalece as narrativas de benchmarking de fornecedores usadas em negociações de sourcing e disputas.

- Novembro de 2024: A AppDirect concluiu a aquisição da vCom Solutions, expandindo seu portfólio de otimização de custos corporativos. O negócio destacou a pressão de consolidação em plataformas adjacentes ao TEM, incentivando suítes mais amplas que conectam aquisição, inventário e controle de gastos com múltiplos fornecedores sob um único modelo operacional.

Estrutura da metodologia de pesquisa e escopo do relatório

Definição e abrangência do mercado

Para este estudo, o mercado de gestão de despesas de telecomunicações abrange atividades de software e serviços que ajudam as empresas a controlar, auditar e otimizar os gastos com telecomunicações em serviços móveis, fixos e de dados. Isso inclui gestão de inventário, visibilidade de faturamento e governança de uso entre operadoras e contas.

Exclusões de escopo: excluímos ferramentas centrais de faturamento e operações de rede das operadoras que não têm um caso de uso corporativo de controle de custos e governança de TEM.

Visão geral da segmentação

- Por Solução

- Gestão de Faturas

- Gestão de Mobilidade e Dispositivos

- Sourcing e Procurement

- Auditoria e Otimização de Despesas

- Gestão e Reporte de Uso

- Gestão de Disputas

- Gestão de Inventário

- Gestão de Custos de UCC

- Outras Soluções

- Por Serviço

- Serviço Gerenciado

- Serviço Hospedado / Nuvem

- Serviços Profissionais

- Por Modo de Implantação

- Local

- Nuvem / SaaS

- Híbrido

- Por Porte Organizacional

- Grandes Empresas

- Pequenas e Médias Empresas

- Por Setor de Utilizador Final

- BFSI

- Retalho e Bens de Consumo

- Manufatura

- TI e Telecom

- Saúde e Ciências da Vida

- Energia e Utilidades

- Governo e Setor Público

- Outros Setores de Utilizador Final

- Por Geografia

- América do Norte

- Estados Unidos

- Canadá

- México

- Europa

- Reino Unido

- Alemanha

- França

- Itália

- Espanha

- Rússia

- Restante da Europa

- Ásia-Pacífico

- China

- Índia

- Japão

- Coreia do Sul

- Austrália e Nova Zelândia

- ASEAN (Singapura, Indonésia, Tailândia)

- Restante da Ásia-Pacífico

- América do Sul

- Brasil

- Argentina

- Colômbia

- Restante da América do Sul

- Médio Oriente

- Arábia Saudita

- Emirados Árabes Unidos

- Turquia

- Israel

- Restante do Médio Oriente

- África

- África do Sul

- Nigéria

- Quénia

- Restante de África

- América do Norte

Fontes de dados, dimensionamento de mercado e validação

Pesquisa documental

A pesquisa documental foi usada para estabelecer o contexto de demanda, precificação e adoção antes de construirmos o modelo de mercado. Consultamos fontes públicas como o banco de dados de registros da SEC dos EUA, o US Bureau of Labor Statistics, indicadores da OCDE e do Banco Mundial, e portais de órgãos de padrões e associações de telecomunicações e TI que publicam contexto de mercado e uso.

Para refinar as premissas, também analisamos apresentações a investidores, relatórios anuais e cobertura de imprensa confiável para entender os gatilhos de compra de TEM, estruturas contratuais e mudanças de precificação entre SaaS e serviços gerenciados. Em alguns casos, foram usadas assinaturas pagas para dados financeiros e inteligência de empresas, triagem de notícias e pesquisas de patentes, para que pudéssemos verificar cruzadamente indícios de receita de fornecedores e movimentos de produtos ao longo do tempo. Essas fontes são ilustrativas, não exaustivas, e muitas outras referências públicas também foram consultadas para coleta de dados, validação e esclarecimento.

Entrevistas e pesquisas primárias

O trabalho primário focou em validar qual parcela dos gastos corporativos com telecomunicações é realisticamente endereçável pelo TEM, e como esse conjunto muda com políticas de mobilidade, uso de colaboração em nuvem e contratação com múltiplas operadoras. Conversamos com profissionais de aquisição, operações de TI, finanças e entrega de serviços gerenciados, e depois verificamos as premissas nas Américas, EMEA e APAC para evitar a média excessivamente casual entre níveis de preço regionais e padrões de adoção.

Distribuição dos respondentes da pesquisa primária de campo

| Tipo de empresa | Cargo do respondente | Região |

|---|---|---|

| Nível superior: 31% | CXOs: 18% | APAC: 47% |

| Nível médio: 49% | Líderes funcionais/de unidade: 35% | EMEA: 30% |

| Participantes menores: 20% | Gerentes: 47% | Américas: 23% |

Dimensionamento de mercado e previsão

Dimensionamos a demanda reconstruindo primeiro os gastos corporativos endereçáveis com telecomunicações e, em seguida, estimando a parcela que normalmente flui para programas de TEM usando taxas de adoção por região e maturidade organizacional. Traduzimos esse conjunto em valor de mercado usando as estruturas de precificação vigentes.

Os resultados foram corroborados com aproximações seletivas de baixo para cima, como precificação amostrada de contratos, indícios de receita de fornecedores quando disponíveis, e verificações de canal. Quando as duas visões divergiam, ajustamos os totais para trazer o modelo de volta a uma narrativa consistente.

As principais entradas usadas no modelo incluíram a intensidade de mobilidade corporativa e trabalho remoto, a parcela dos serviços de telecomunicações sob aquisição centralizada, a contagem média de dispositivos e linhas por faixa de funcionários, taxas de adesão a serviços gerenciados, e a precificação típica de participação nas economias ou por assinatura usada em contratos. Para a previsão, usamos análise de cenários apoiada por opiniões de especialistas, já que o crescimento pode variar com ciclos de corte de custos, consolidação de fornecedores e o ritmo das conversões para SaaS e serviços gerenciados. Quando os sinais de baixo para cima estavam incompletos para fornecedores menores, preenchemos as lacunas por meio de premissas de penetração calibradas e faixas de precificação validadas durante as entrevistas.

Validação de dados e ciclo de atualização

Os resultados são verificados em relação a sinais independentes, incluindo se a receita implícita por linha gerenciada ou por empresa está dentro de intervalos realistas e se as divisões regionais acompanham padrões conhecidos de gastos corporativos com TI. Se um resultado parecer inconsistente, revisitamos as premissas das variáveis, reverificamos as notas de fontes e recontatamos determinados respondentes para confirmar se uma mudança de contrato ou preço é real ou apenas um caso isolado.

Uma revisão em múltiplas etapas é seguida antes da aprovação final, com verificações por pares sobre os limites de escopo e a lógica matemática, seguida de uma última verificação de consistência sobre a narrativa e os números. Os relatórios são atualizados anualmente, com atualizações intermediárias quando ocorrem eventos materiais, e uma última verificação pré-entrega é concluída para que os clientes recebam a visão mais recente.

Tamanho do mercado de gestão de despesas de telecomunicações da Mordor Intelligence em comparação com outras estimativas publicadas

Os valores publicados para gestão de despesas de telecomunicações frequentemente não coincidem, já que diferentes estudos misturam escopos e bases temporais de maneiras que alteram o que é contabilizado. A dispersão também vem de como os fornecedores são captados, quais partes do trabalho de serviços gerenciados são tratadas como receita dentro do escopo, e como o timing de moeda e a inflação são tratados.

Benchmarks de contratos de operadoras, intervalos observados de taxas de TEM por linha ou por dispositivo, e taxas de adesão a serviços gerenciados apoiadas em entrevistas são as verificações usadas para manter a Mordor Intelligence vinculada a um conjunto realista de gastos corporativos endereçáveis. Essas verificações podem alterar o total quando outra estimativa se apoia em receita apenas de software ou em pontos de preço mais antigos.

Comparação de benchmark

| Fonte | Tamanho do mercado | Lacunas na metodologia de pesquisa |

|---|---|---|

| Mordor Intelligence | 4,95 bilhões de USD (2025) | |

| Consultoria Global A | 4,10 bilhões de USD (2024) | Usa uma base de 2024 com transposição limitada da receita de serviços gerenciados, e aplica penetração conservadora em grandes empresas sem reverificar os intervalos de taxa por linha por região. |

| Jornal Comercial B | 3,90 bilhões de USD (2024) | Contabiliza principalmente assinaturas SaaS e exclui um conjunto mais completo de trabalho de auditoria, disputa e TEM gerenciado contínuo, o que reduz o valor captado em ambientes com múltiplas operadoras. |

A tabela sugere que a maioria das diferenças vem do que é contabilizado como receita de TEM (apenas software versus software mais trabalho gerenciado e profissional) e de como a adoção e a precificação são atualizadas ano a ano. Ao vincular o valor a conjuntos claros de gastos, premissas práticas de penetração e benchmarks de taxas que podem ser repetidos, mantemos o resultado transparente e mais fácil de reconciliar com o comportamento real de compra.

Principais Questões Respondidas no Relatório

Qual é o tamanho do mercado de gestão de despesas de telecom em 2026?

O tamanho do mercado de gestão de despesas de telecom situa-se em USD 5,64 mil milhões em 2026.

Qual é a taxa de crescimento esperada até 2031?

O mercado está projetado para registar um CAGR de 13,98% entre 2026 e 2031.

Qual é a região que está a expandir mais rapidamente?

A Ásia-Pacífico apresenta a trajetória de crescimento mais elevada com um CAGR de 14,18%.

Qual tipo de solução está a ganhar mais dinamismo?

A gestão e reporte de uso está a escalar a um CAGR de 14,04%, superando as outras soluções.

Por que razão as PME estão a adotar plataformas de TEM agora?

Os modelos de subscrição baseados em nuvem e a integração simplificada reduzem as barreiras de entrada, ajudando as PME a alcançar poupanças de dois dígitos.

O que está a impulsionar a procura de serviços gerenciados?

As empresas preferem modelos OpEx que transferem a responsabilidade de otimização e o risco de desempenho para fornecedores especializados.

Página atualizada pela última vez em: