通信ネットワーク持続可能性市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

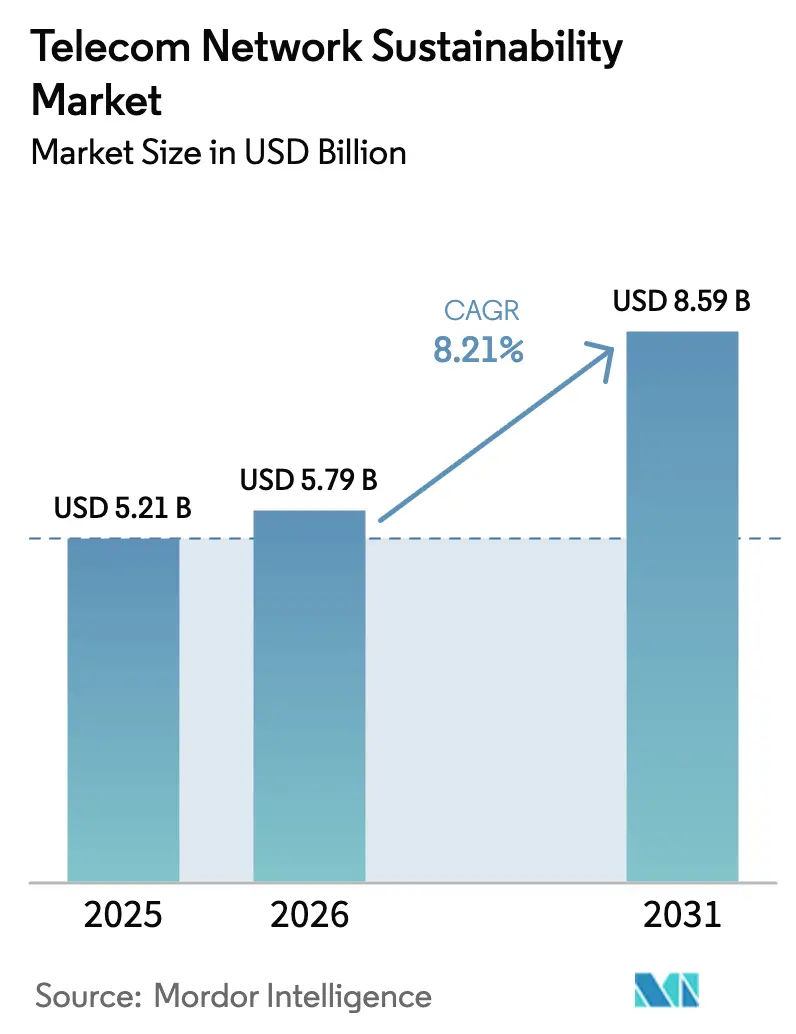

| 市場規模 (2026) | 5.79 十億米ドル |

| 市場規模 (2031) | 8.59 十億米ドル |

| 成長率 (2026 - 2031) | 8.21% CAGR |

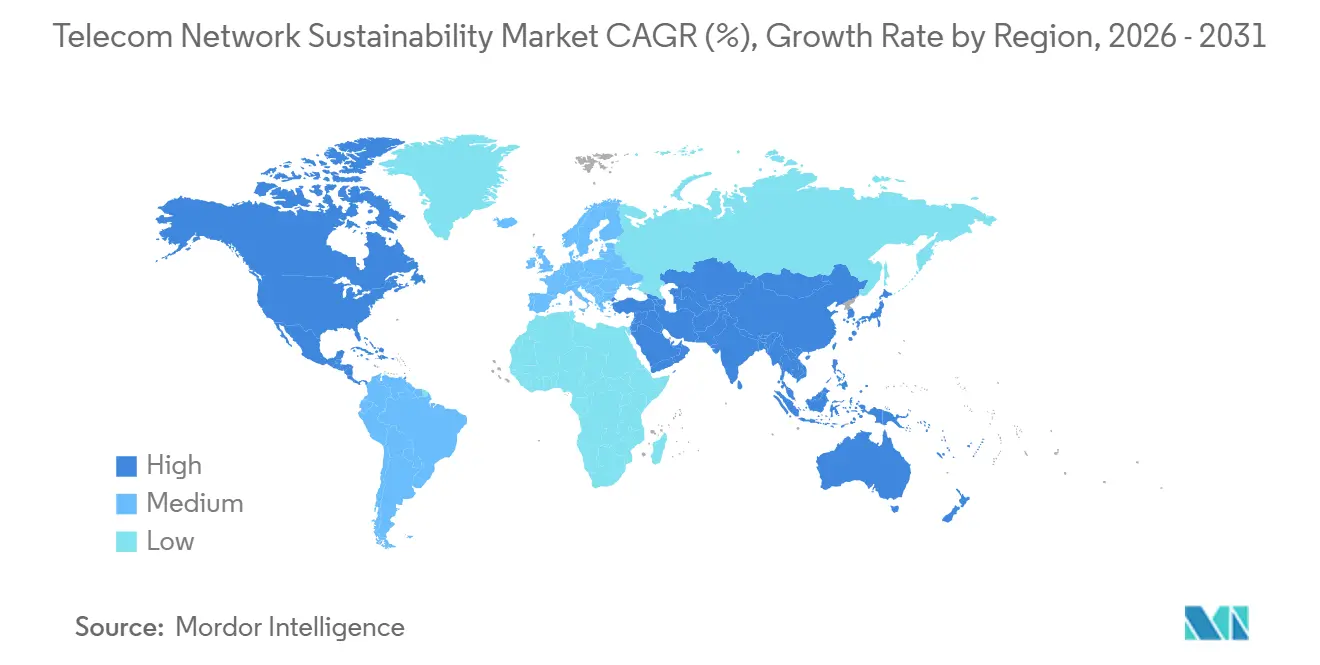

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる通信ネットワーク持続可能性市場分析

通信ネットワーク持続可能性市場規模は、2025年の52億1,000万米ドルから2026年には57億9,000万米ドルに成長し、2026年から2031年にかけてCAGR 8.21%で2031年までに85億9,000万米ドルに達すると予測されています。5G高密度化による電気料金の高騰、拘束力のあるカーボンニュートラル義務、およびESG連動型融資の利用可能性が相まって、持続可能性を取締役会レベルの優先事項に引き上げています。オペレーターは、スコープ1および2の排出量を抑制し優遇融資条件を確保するため、AIを活用した無線アクセスネットワーク(RAN)スリープモードソフトウェア、モジュール式オープンRANハードウェア、およびオンサイト再生可能エネルギーマイクログリッドへの資本投下を進めています。市場の勢いは、コロケーションパートナーに24時間365日のカーボンフリーエネルギーのタイムラインを合わせるよう求めるハイパースケールクラウドプロバイダーによって強化されており、タワー会社はプレミアムリースを通じて複数のテナントにわたってグリーンインフラを収益化しています。

主要レポートのポイント

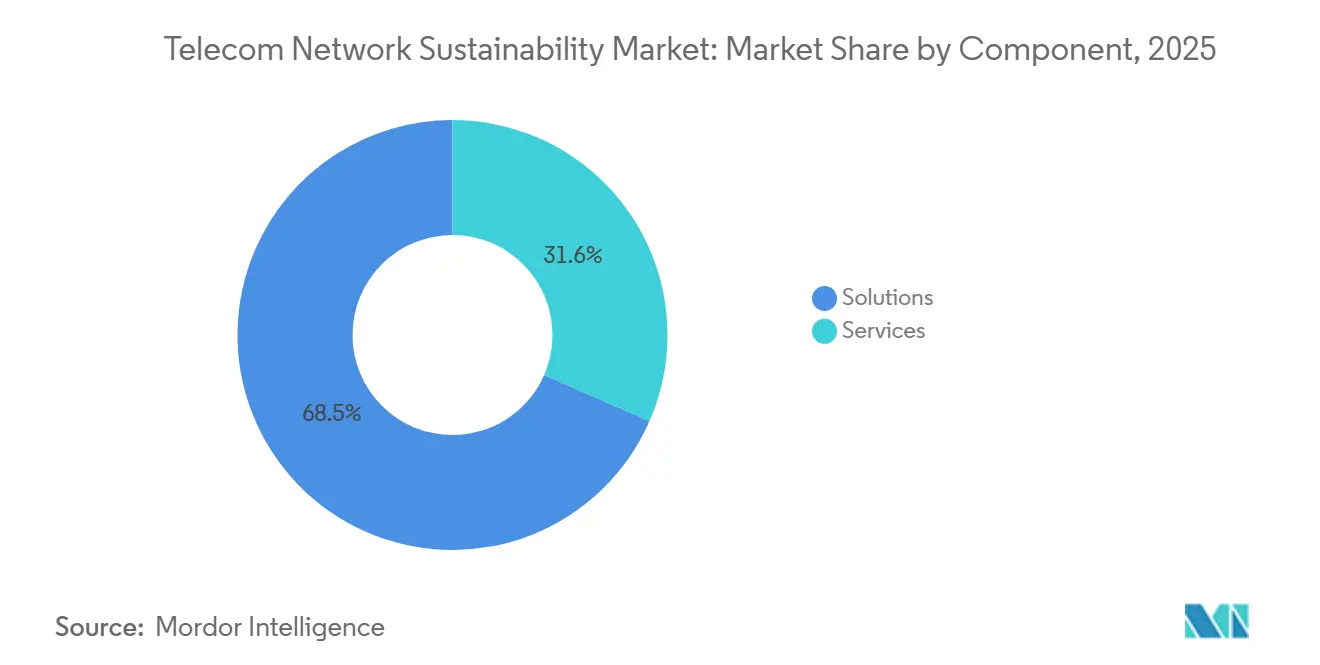

- コンポーネント別では、ソリューションが2025年に68.45%のシェアで通信ネットワーク持続可能性市場をリードしており、サービスは2031年にかけてCAGR 8.98%で拡大すると予測されています。

- ネットワーク層別では、アクセスネットワークが2025年の通信ネットワーク持続可能性市場において37.89%を占め、データセンターおよびエッジ施設は2031年にかけてCAGR 9.12%で進展しています。

- 展開モデル別では、クラウドおよびサービスとしてのソフトウェア構成が2025年の通信ネットワーク持続可能性市場において56.31%を占め、2031年にかけてCAGR 9.87%で成長すると見込まれています。

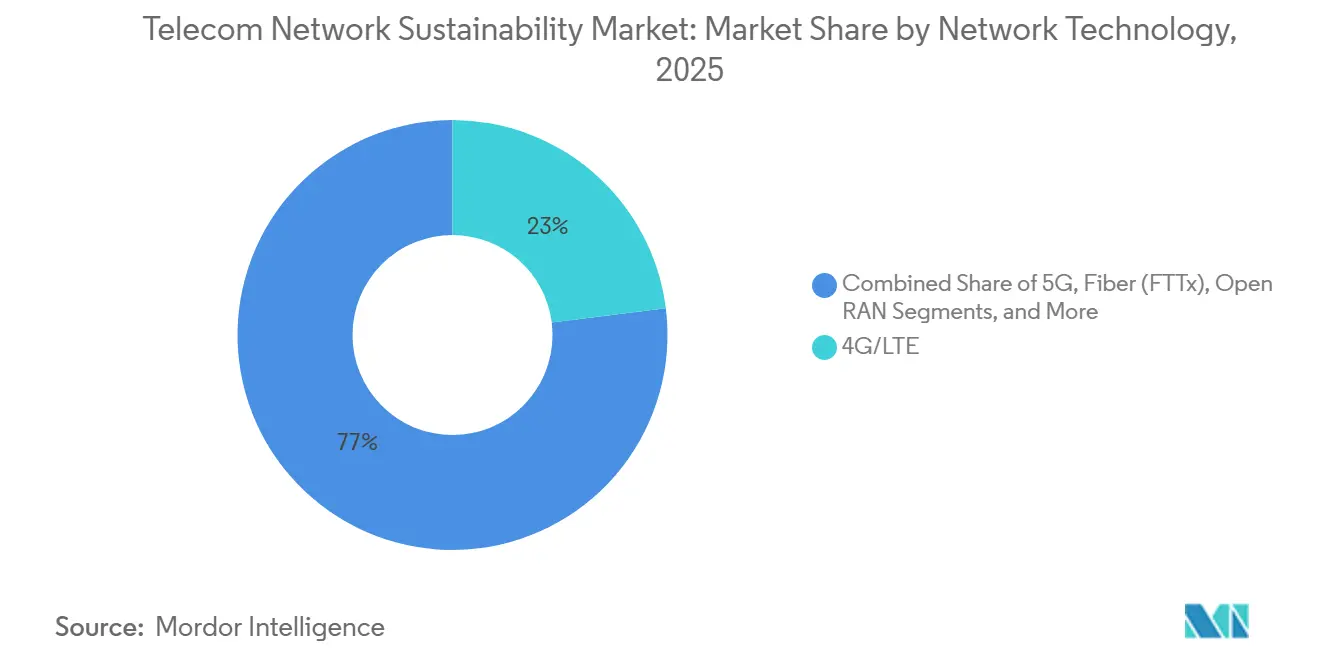

- ネットワーク技術別では、4Gが2025年の通信ネットワーク持続可能性市場において23.01%を占め、衛星(LEO)は2031年にかけてCAGR 10.08%で成長すると予測されています。

- オペレーター種別では、モバイルネットワークオペレーターが2025年の通信ネットワーク持続可能性市場シェアの21.87%を保有し、ニュートラルホストおよびタワー会社が2031年にかけてCAGR 8.56%で最速の成長を記録しています。

- 地域別では、北米地域が2025年の通信ネットワーク持続可能性市場シェアの26.78%を保有し、アジア太平洋地域は2031年にかけて最速の地域CAGRである10.19%を記録すると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

グローバル通信ネットワーク持続可能性市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | CAGR予測への影響(~%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| ネットゼロコミットメントとESG規制 | +1.8% | グローバル(EUおよび北米が施行をリード) | 中期(2〜4年) |

| 5G高密度化によるエネルギーコストの高騰 | +1.5% | グローバル(電力料金が不安定なアジア太平洋およびアフリカで深刻) | 短期(2年以内) |

| グリーンファイナンスおよびESG連動型債券の利用可能性 | +1.2% | 欧州、北米、アジア太平洋ティア1市場 | 中期(2〜4年) |

| ベンダーのエコデザインおよびライフサイクルアセスメント基準 | +1.0% | グローバル(ISO 14001採用市場に集中) | 長期(4年以上) |

| AIを活用したRANスリープモード最適化 | +1.4% | 北米、欧州、中国、日本、韓国 | 短期(2年以内) |

| 廃棄機器からの金属回収収益 | +0.6% | 欧州、北米、逆物流インフラを持つアジア太平洋の一部市場 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

ネットゼロコミットメントとESG規制

投資家はもはや、炭素報告を脚注として扱う通信オペレーターを評価しなくなっています。欧州連合の企業持続可能性報告指令が発効した際、VodafoneおよびTelefónicaの調達チームはライフサイクル排出量を入札評価の一部として採点し始め、検証済みデータを持たないベンダーは突然候補リストから外れるようになりました。[1]欧州委員会、「企業持続可能性報告指令」、ec.europa.eu中国の工業情報化部は2030年の同等の上限を設定し、中国移動通信が1年間で120万基地局にAIエネルギーソフトウェアを導入することを促しました。この転換により、通信ネットワーク持続可能性市場のすべての参加者は、2025年に設定された5,000億米ドルのESG債券プールにアクセスするために監査可能な炭素数値を公表することを余儀なくされています。

5G高密度化によるエネルギーコストの高騰

広域4Gサイトから高密度5Gクラスターへの移行により、特に電力会社が予告なく料金を引き上げる市場では、月次電気料金が2倍、場合によっては3倍に膨れ上がりました。Ericssonは、典型的な5Gマクロサイトで4〜5 kWの消費電力を記録しており、4Gハードウェアの2〜3 kWと比較して、電力価格が急騰した際に多くの農村市場をマイナス収益の領域に追い込んでいます。[2]Ericsson、「モビリティレポート2025」、ericsson.comタワーオペレーターはハイブリッドソーラー・バッテリーキットを展開することで対応し、American Towerのアフリカおよびラテンアメリカにおける3,000サイトプログラムはディーゼル消費量を60%削減し、毎年約50,000トンのCO₂を削減しました。[3]American Tower Corporation、「2025年持続可能性レポート」、americantower.comそのような規模のコスト削減は、小規模キャリアをオフグリッド共有電力へと誘導し、通信ネットワーク持続可能性市場の対象範囲を拡大しています。

AIを活用したRANスリープモード最適化

トラフィックの閑散時間帯に無線機をシャットダウンする機械学習エンジンは、2025年にラボデモからネットワークのデフォルトへと移行しました。Vodafoneの英国における2,500サイトにわたるフィールドトライアルでは、1件の通話も切断することなく電力を15%削減し、Three UKは毎晩数時間5Gキャリアをオフにした後、オフピーク時に70%の節約を報告しました。NokiaのReefSharkチップセットは、ビームフォーミングをリアルタイムで調整する推論コアを内蔵しており、第一世代ベースバンドと比較して送信ビットあたりのエネルギーを最大90%削減します。これらの節約は毎年複利で積み重なり、通信ネットワーク持続可能性市場のトップ層に留まりたいオペレーターにとって、AIコントロールソフトウェアは必須の予算項目となっています。

ベンダーのエコデザインとライフサイクル基準

無線機メーカーは現在、スループットチャートにかつて注いでいたのと同じ誇りをもって、リサイクル金属と循環型回収スキームを紹介しています。EricssonのAIR 3268ユニットはリサイクルアルミニウムを使用し、前世代比で40%低い消費電力を実現しており、Nokiaは2025年に廃棄基地局の質量の95%を回収しました。ISO 14001およびETSIライフサイクルチェックリストへの準拠は欧州入札の参加条件となっており、通信ネットワーク持続可能性市場全体の技術水準を引き上げています。

制約要因の影響分析*

| 制約要因 | CAGR予測への影響(~%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| レガシーインフラ改修のための高い設備投資 | -1.1% | グローバル(老朽化した3G/4Gネットワークを持つ欧州および北米で深刻) | 中期(2〜4年) |

| 統一された持続可能性KPIの欠如 | -0.7% | グローバル(新興市場で断片化が最も深刻) | 長期(4年以上) |

| 再生可能エネルギーマイクログリッドのサイト遅延 | -0.5% | アフリカ、ラテンアメリカ、農村部のアジア太平洋 | 短期(2年以内) |

| 低炭素鋼およびリサイクルプラスチックの不足 | -0.4% | グローバル(アジア太平洋製造拠点に集中したサプライチェーンのボトルネック) | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

レガシーインフラ改修のための高い設備投資

持続可能性のためのブラウンフィールドネットワークのアップグレードには多大な資本が必要であり、多くの場合、短期的なROI目標と相反します。50,000サイトを管理するティア1オペレーターにとって、これは7億5,000万〜12億5,000万米ドル、または停滞した収益市場における年間設備投資の15〜25%に相当します。欧州では、OrangeやDeutsche Telekomなどのオペレーターが依然としてAI駆動のエネルギー最適化に対応できない旧式の3G基地局に依存しており、2段階のアップグレードサイクルを余儀なくされています。都市部のサイトが優先され、農村部とのエネルギー効率格差が拡大しています。タワー会社からのリースモデルは、アップグレードに資金を提供し高い賃料でコストを回収することで、設備投資の負担を排除するのではなく移転させるものです。

統一された持続可能性KPIの欠如

オペレーターはGRI 305、TCFD、SBTi、および複数の国内テンプレートを処理するために、重複するフォームの記入だけで最大12名のフルタイムスタッフと年間500万米ドルを費やしています。この報告の迷路は、数値が一致しない場合にグリーンウォッシングと非難されることを恐れる小規模キャリアが新たな投資を行うことを妨げています。業界が通信特有の統一されたプレイブックに合意するまで、この官僚的な足かせは通信ネットワーク持続可能性市場の成長ポイントを削り続けるでしょう。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

コンポーネント別:オペレーターが複雑性をアウトソースするにつれてサービスが拡大

ソリューションは2025年に市場シェアの68.45%を占め、エネルギー効率の高い無線機、AIを活用したネットワークプラットフォーム、および再生可能エネルギーマイクログリッドへの投資によって牽引されました。サービスは2031年にかけてCAGR 8.98%で成長しています。オペレーターは2025年の予算のほぼ70%をハードウェアに投入しましたが、効率的な無線機を購入することが容易な部分であることをすぐに発見しました。数千のサプライヤー、コンテナ、および廃棄ストリームにわたるスコープ3のフットプリントを計算することはより困難であるため、キャリアはそのデータを処理するためにAccenture、Capgemini、およびEricssonのコンサルティング部門を雇用するようになっています。通信ネットワーク持続可能性市場内のサービス収益は、規制当局が毎年開示ルールを更新し、アドバイザリー契約を維持し続けるため、あらゆるボックス製品よりも速い年間約9%の成長を遂げています。エネルギー監視ダッシュボードはその魅力を示しています。NokiaのNetGuardプラットフォームは、夜間に安全にサイクルダウンできる過剰プロビジョニングされたセルサイトを特定した後、18ヶ月で投資回収を達成しました。

同様に重要なのは、サービスによってオペレーターが持続可能性支出を設備投資から運用費用に移行できることです。独自の炭素会計ツールを購入する代わりに、多くのキャリアはネットワーク規模に応じてスケールする月額料金を支払うことを好み、キャッシュフローを平準化し、コストを使用量に合わせます。このシフトは、7桁のソフトウェアライセンスを正当化できなかった小規模な仮想移動体通信事業者を引き付けます。より多くの国が監査済みスコープ3データを義務付けるにつれて、通信ネットワーク持続可能性市場のサービス部分は、ベンダーとコンサルタントに予測可能な高マージン収益をもたらすサブスクリプションモデルへと固まるはずです。

ネットワーク層別:ハイパースケールのコミットメントによりエッジ施設が急増

アクセスネットワークは2025年の調査対象市場において37.89%を占め、5G高密度化キャンペーンで展開された無線ユニットの膨大な数量によって牽引されました。しかし、データセンターおよびエッジ施設は2031年にかけてCAGR 9.12%で成長しており、ネットワーク層の中で最速の成長率となっています。RANは依然として最大のドルシェアを占めています。なぜなら、すべての5Gアップグレードに新しい無線機が必要だからですが、エッジおよびデータセンターノードが真の注目株です。Google Cloudは2025年に5つの地域で24時間365日のカーボンフリーエネルギーを達成し、Microsoftは2030年までに同じ目標を達成するために100億米ドルを確保しました。これらの約束は、ハイパースケーラーがコロケーションホールをグリーン電力で運用するよう主張する際に外部に波及し、マルチアクセスエッジコンピューティングをホストするローカル通信オペレーターはそれに従うか、契約を失うかのどちらかです。この圧力がエッジ施設の9%成長率を促進し、通信ネットワーク持続可能性市場内のコアおよびトランスポートのアップグレードを容易に上回っています。

純粋な電力調達を超えて、エッジノードは熱再利用とデマンドレスポンス収益のための新たなレバーを開きます。北欧のオペレーターは現在、マイクロデータセンターからの廃熱を地域暖房グリッドに供給し、回収期間を短縮するクレジットを獲得しています。米国では、Verizonがセルサイトにバッテリーを設置しており、バックアップだけでなく地域電力市場での周波数調整容量への入札にも活用し、持続可能性設備をさらに収益化しています。これらの調整により、エッジ層はコストセンターから多様化された収益エンジンへと昇格し、将来の設備投資への引力を強めています。

展開モデル別:クラウドプラットフォームが監視コストを償却

クラウドおよびサービスとしてのソフトウェア構成は2025年に市場シェアの56.31%を占め、2031年にかけてCAGR 9.87%で加速しており、オンプレミス展開を大幅に上回っています。50のキャリアのエネルギーを追跡するクラウドダッシュボードは、50台の個別オンプレミスサーバーを常に上回ります。EricssonのSaaSベースのインテリジェントオートメーションプラットフォームはその計算を示しています。オペレーターは管理サイトごとに料金を支払い、初期ライセンスとサーバーラックをスキップします。マルチテナンシーは開発コストを分散させ、機能リリースを加速させます。これが、クラウドとSaaSが通信ネットワーク持続可能性市場収益の半分以上を占める理由です。

規制上のファイアウォールは、データを国内に留める必要がある中国とロシアでの採用を遅らせています。そこでも妥協点はハイブリッドです。ニアリアルタイムの制御ループはローカルサーバーで実行され、履歴トレンド分析はマルチテナント経済を享受する主権クラウドクラスターで実行されます。時間の経過とともに、暗号化とゼロトラストアーキテクチャが成熟するにつれて、SaaSの利便性は最も制限的な管轄区域でも普及するはずです。

ネットワーク技術別:衛星LEOがオフグリッドの魅力でリード

ネットワーク技術の中で、4GおよびLTEは2025年に23.01%のシェアを維持しており、新興市場において音声およびデータトラフィックの大部分を依然として担うレガシーマクロセルの設置基盤を反映しています。しかし、衛星低軌道コンステレーションは2031年にかけてCAGR 10.08%で急増しており、このセグメンテーションにおける最高成長率であり、遠隔地およびオフグリッドの場所でのディーゼル発電機依存を排除する能力によって牽引されています。Starlinkのソーラー発電ゲートウェイはその費用を一掃し、衛星バックホールを毎週丘の上に燃料を輸送するよりも安価でクリーンにしています。OneWebのアフリカおよびラテンアメリカへの展開も同じテンプレートに従い、コンステレーション部分を通信ネットワーク持続可能性市場の最速成長部分に変えています。

一方、5Gベンダーはシリコンを改善し、アップグレードされたサイトが置き換える4Gユニットよりも少ない電力を消費するようにしています。EricssonのAIR 3268は窒化ガリウムアンプを使用してエネルギー使用量を40%削減し、より高い容量がもはや高い消費量を意味しないことを証明しています。これらの無線機をオープンRANソフトウェアと組み合わせると、Vodafoneの2025年パイロットは統合マクロセルと比較して30%の節約を示しました。継続的なシリコンとソフトウェアの進歩により、衛星がオフグリッドで輝く中でも地上ネットワークは関連性を維持しています。

注記: 個別セグメントのシェアはレポート購入時に入手可能

オペレーター種別:ニュートラルホストがグリーンインフラを収益化

モバイルネットワークオペレーターは2025年に市場シェアの21.87%を占め、エネルギー効率の高い無線機とAIを活用したネットワーク管理ソフトウェアの主要購入者としての役割を反映しています。しかし、ニュートラルホストおよびタワー会社は2031年にかけてCAGR 8.56%で拡大しており、複数のテナントオペレーターにわたってグリーンインフラを収益化する能力によって牽引されています。タワー会社は、ソーラーパネルが2回収益を生むことを発見しました。まず自社資産でディーゼルを置き換えることで、次にすべてのテナントが投資家向けレポートでより低いスコープ2の数値を主張できるようにすることで。American Towerの新興市場における3,000サイトの改修は、テナントが安定したグリーン電力と予測可能な運用費用のためにプレミアム賃料を支払うことを証明しました。Crown Castleは2028年までに50%の再生可能エネルギー普及率を目標とする5億米ドルの米国建設でその論理を反映し、ニュートラルホストを通信ネットワーク持続可能性市場で最もダイナミックな購入者として確立しました。

モバイルネットワークオペレーターは依然として最大の設置基盤を保有していますが、多くはスペクトルとサービスに集中するために遠隔地のエネルギー問題をタワー会社にオフロードするようになっています。固定ISPは加入者あたり1W未満を消費するパッシブ光ネットワークへとシフトし、ハイパースケーラーは200億Wの風力および太陽光電力購入契約に署名し、トラフィックに接触するすべてのトランジットプロバイダーに同等の進捗を要求しています。これらの交差する圧力は、持続可能性を純粋なコストとして扱うのではなく、複数の収益ストリームにわたって収益化できる事業体に向けて将来の成長を傾けています。

地域分析

北米は、大規模な風力発電所との電力購入契約が炭素削減への最も安価な経路であるため、サイトあたりの支出が最も多い地域であり続けています。VerizonとAT&Tはこれらの契約を活用して電力会社の変動から身を守り、2035年までの信頼性の高いネットゼロロードマップをウォール街に示しています。特にテキサス州および中部大西洋岸の州レベルのインセンティブは、大規模な風力または太陽光ブロックをさらに魅力的にし、通信ネットワーク持続可能性市場における地域の26.78%シェアを強化しています。

しかし、アジア太平洋地域は2031年にかけてCAGR 10.19%で拡大しており、政府の義務と5G展開の規模によって推進される最速の地域成長率となっています。インドの電気通信省は2027年までに再生可能エネルギー対応の5G基地局を義務付け、Reliance JioとBharti Airtelがセルサイトの屋上にソーラーフィルムとバッテリーパックを設置することを促しました。中国移動通信は、北京の2030年炭素ピーク指令の下、2025年に120万台の無線機にAIスリープコントローラーを導入し、単一の予算サイクルでネットワーク総電力の2桁の削減を達成しました。アジア太平洋ネットワークはまだ拡大中であるため、新しいサイトにはグリーンキットが最初から組み込まれており、設備投資は改修予算ではなく成長予算に入ります。これは地域の通信ネットワーク持続可能性市場にとって構造的な追い風となっています。

欧州地域では、ネットワークが成熟しており、古い機器の交換は高コストですが、欧州グリーンディールは依然としてキャリアに移行を迫っています。OrangeからVodafoneに至るオペレーターは、エネルギーKPIが改善された場合に金利を引き下げるESG連動型ローンを活用し、改修の義務に対する財政的なインセンティブを生み出しています。北欧やベネルクスなどの小規模市場は、エッジサーバーからの廃熱を自治体の地域暖房パイプに供給する熱再利用スキームを実験しており、エネルギー公益事業者が長期契約を検証すれば普及する可能性のあるイノベーションです。南米および中東・アフリカは合わせて支出の10代半ばのシェアを占めていますが、その成長曲線はオフグリッドタワーのディーゼルを置き換えるタワー会社のソーラープロジェクトにかかっています。電力サービスを長期リースにバンドルする融資モデルは、高い国家借入コストを克服し、これらの地域での採用を加速するのに役立っています。

競合環境

少数のOEMが依然として主要な数値を支配していますが、その支配力は弱まっています。Ericsson、Nokia、Huawei、Samsung、およびZTEは、通信ネットワーク持続可能性市場におけるエネルギー節約を支えるガリウムナイトライドアンプと緊密に結合したAIファームウェアにより、ソリューション収益の相当なシェアを保有しています。彼らはソフトウェアアップグレードに紐付けられたカスタムシリコンと垂直統合を使用してマージンを確保していますが、調達チームが価格とパフォーマンスと並んで持続可能性条項を含めるようになったため、既存プレーヤーでさえインターフェースを開放しています。

オープンRANコンソーシアムはその寡占を侵食しています。Vodafoneの2025年フィールドトライアルでは、MavenirおよびNECのホワイトボックス無線機が従来のマクロと比較して消費電力を30%削減し、コモディティサーバー上でソフトウェアを実行できることが判明しました。この結果は、資金が逼迫した市場のオペレーターがマルチベンダーの組み合わせを試みることを促し、ティア1とチャレンジャーサプライヤーの間のパフォーマンスギャップを縮小しています。特許出願はその競争を裏付けています。Nokiaは2025年に欧州特許庁にAIエネルギー関連の特許を14件提出し、Huaweiはハードウェア寿命を延長するモジュール式電力増幅器に関連する11件を出願しました。純粋なスループットではなくエネルギーに焦点を当てた知的財産が、現在の主要な差別化要因となっています。

機器メーカーと並行して、インフラの地主が重要な役割を担うようになっています。American TowerとCrown Castleはソーラー・バッテリーの追加設備に資金を提供し、サービスとしてのエネルギーをバンドルし、テナントに節約を還元することで、賃料を超えた新たな収益ラインを切り開いています。ハイパースケーラーであるAmazon、Google、Microsoftは、施設が24時間365日のカーボンフリー目標を達成しない限りワークロードのコロケーションを拒否することでソフトパワーを行使し、その姿勢はデータに接触するすべてのファイバールートに波及しています。コンサルティング大手と監査会社は、生のエネルギーログを規制当局と投資家を満足させる開示に変換することで増加するサービス支出を獲得し、ハードウェア、電力、金融、および報告が相互に連携して通信ネットワーク持続可能性市場を前進させるエコシステムを完成させています。

通信ネットワーク持続可能性産業リーダー

Telefonaktiebolaget LM Ericsson

Nokia Corporation

Huawei Technologies Co., Ltd.

ZTE Corporation

Samsung Electronics Co., Ltd.

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年12月:EDOTCO バングラデシュとTSSLがバッテリー修理・再生センターを開設するための覚書に署名し、リチウムイオンの寿命を延長し電子廃棄物を削減。

- 2025年10月:E.ON SEがNokiaと提携してドイツのDSO通信を近代化し、アップグレード対応の25G PONファイバーで最大50%のエネルギー使用量削減を実現。

グローバル通信ネットワーク持続可能性市場レポートの範囲

通信ネットワーク持続可能性市場レポートは、コンポーネント(ソリューションおよびサービス)、ネットワーク層(アクセスネットワーク、トランスポート/バックホール、コアネットワーク、データセンターおよびエッジ施設)、展開モデル(オンプレミスおよびクラウド/SaaS)、ネットワーク技術(5G、4G/LTE、ファイバー(FTTx)、エッジコンピューティング/MEC、オープンRAN、衛星(LEO))、オペレーター種別(モバイルネットワークオペレーター(MNO)、固定回線およびISP、ハイパースケールクラウドおよびコンテンツプロバイダー、ニュートラルホストおよびタワー会社、プライベートネットワーク企業)、および地域(北米、南米、欧州、アジア太平洋、中東・アフリカ)別にセグメント化されています。市場予測は金額(米ドル)ベースで提供されます。

| ソリューション |

| サービス |

| アクセスネットワーク |

| トランスポート/バックホール |

| コアネットワーク |

| データセンターおよびエッジ施設 |

| オンプレミス |

| クラウド/SaaS |

| 5G |

| 4G/LTE |

| ファイバー(FTTx) |

| エッジコンピューティング/MEC |

| オープンRAN |

| 衛星(LEO) |

| モバイルネットワークオペレーター(MNO) |

| 固定回線およびISP |

| ハイパースケールクラウドおよびコンテンツプロバイダー |

| ニュートラルホストおよびタワー会社 |

| プライベートネットワーク企業 |

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | 中東 | GCC諸国 |

| トルコ | ||

| その他の中東 | ||

| アフリカ | 南アフリカ | |

| ナイジェリア | ||

| その他のアフリカ | ||

| コンポーネント別 | ソリューション | ||

| サービス | |||

| ネットワーク層別 | アクセスネットワーク | ||

| トランスポート/バックホール | |||

| コアネットワーク | |||

| データセンターおよびエッジ施設 | |||

| 展開モデル別 | オンプレミス | ||

| クラウド/SaaS | |||

| ネットワーク技術別 | 5G | ||

| 4G/LTE | |||

| ファイバー(FTTx) | |||

| エッジコンピューティング/MEC | |||

| オープンRAN | |||

| 衛星(LEO) | |||

| オペレーター種別 | モバイルネットワークオペレーター(MNO) | ||

| 固定回線およびISP | |||

| ハイパースケールクラウドおよびコンテンツプロバイダー | |||

| ニュートラルホストおよびタワー会社 | |||

| プライベートネットワーク企業 | |||

| 地域別 | 北米 | 米国 | |

| カナダ | |||

| メキシコ | |||

| 南米 | ブラジル | ||

| アルゼンチン | |||

| その他の南米 | |||

| 欧州 | ドイツ | ||

| 英国 | |||

| フランス | |||

| イタリア | |||

| スペイン | |||

| その他の欧州 | |||

| アジア太平洋 | 中国 | ||

| 日本 | |||

| インド | |||

| 韓国 | |||

| その他のアジア太平洋 | |||

| 中東・アフリカ | 中東 | GCC諸国 | |

| トルコ | |||

| その他の中東 | |||

| アフリカ | 南アフリカ | ||

| ナイジェリア | |||

| その他のアフリカ | |||

レポートで回答される主要な質問

持続可能な通信ソリューションへの支出はどのくらいの速さで成長していますか?

通信ネットワーク持続可能性市場は2026年から2031年にかけてCAGR 8.21%を記録し、2026年の57億9,000万米ドルから2031年までに85億9,000万米ドルへと価値を高めます。

どのコンポーネントセグメントが最も速く拡大しますか?

ライフサイクルアセスメントと循環経済監査をカバーするサービスは、オペレーターが複雑なスコープ3の計算をアウトソースするにつれてCAGR 8.98%で成長します。

なぜアジア太平洋地域が最も速く成長している地域ですか?

インドの再生可能エネルギー対応5G義務と中国移動通信のAIエネルギー管理展開が、2031年にかけて地域CAGR 10.19%を牽引しています。

タワー会社はどのように持続可能性を収益化しますか?

American Towerのようなニュートラルホストはサイトをソーラー・バッテリーシステムで改修し、テナントのディーゼルコストを削減しながらプレミアム賃料を請求します。

どの技術が最も高いエネルギー節約をもたらしますか?

AIを活用したRANスリープモードプラットフォームはネットワーク電力使用量を年間最大15%削減し、オープンRANフィールドトライアルで30%の節約を実現します。

エコデザイン無線ハードウェアでリードしているのは誰ですか?

EricssonのAIR 3268とNokiaのReefSharkベースの無線機はいずれもリサイクル素材を使用し、前世代比で消費電力を40〜90%削減します。

最終更新日: