Taille et part du marché de la durabilité des réseaux télécom

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 5.79 Milliards de dollars |

| Taille du Marché (2031) | 8.59 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 8.21% CAGR |

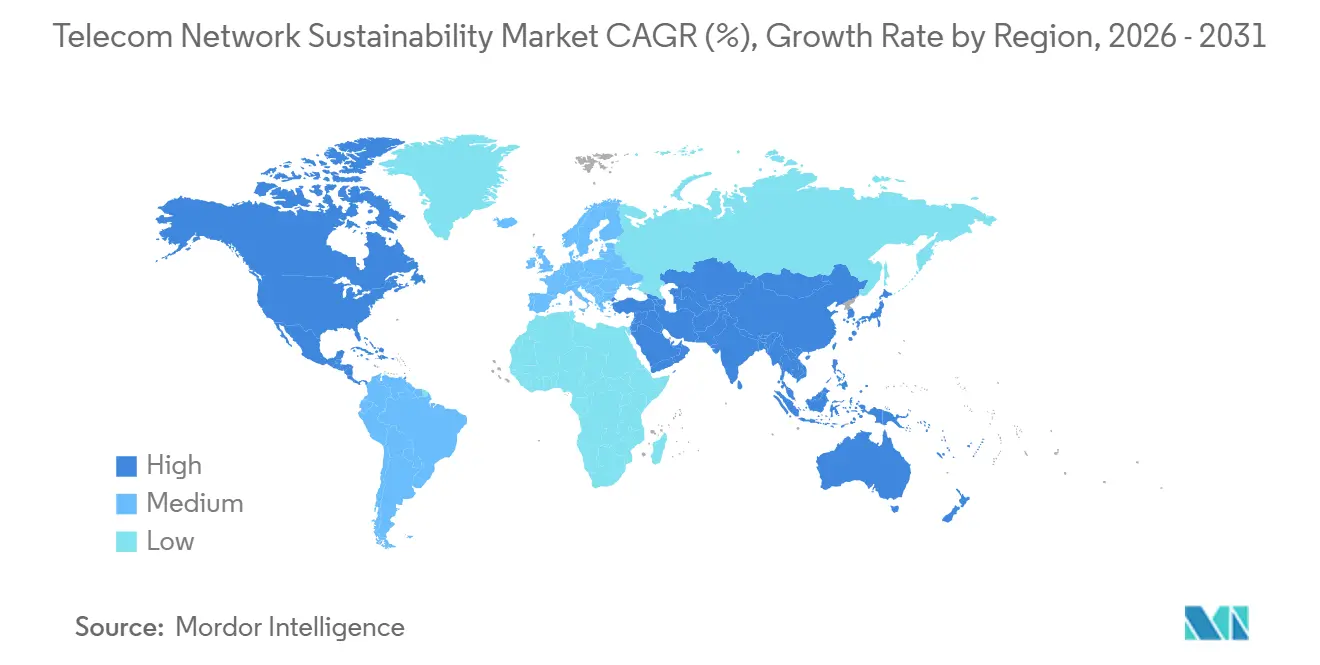

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

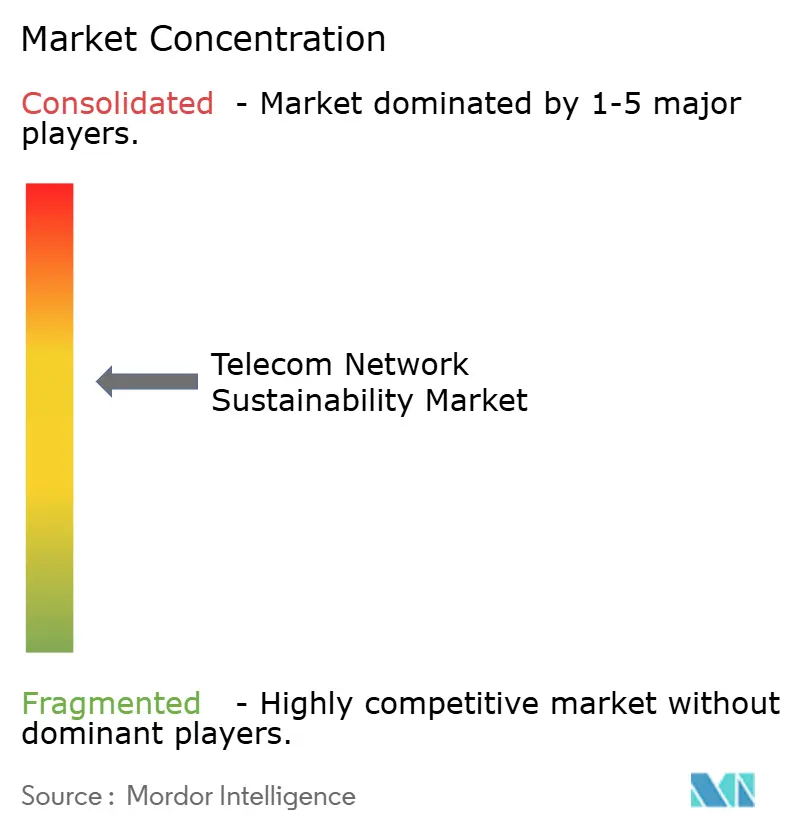

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de la durabilité des réseaux télécom par Mordor Intelligence

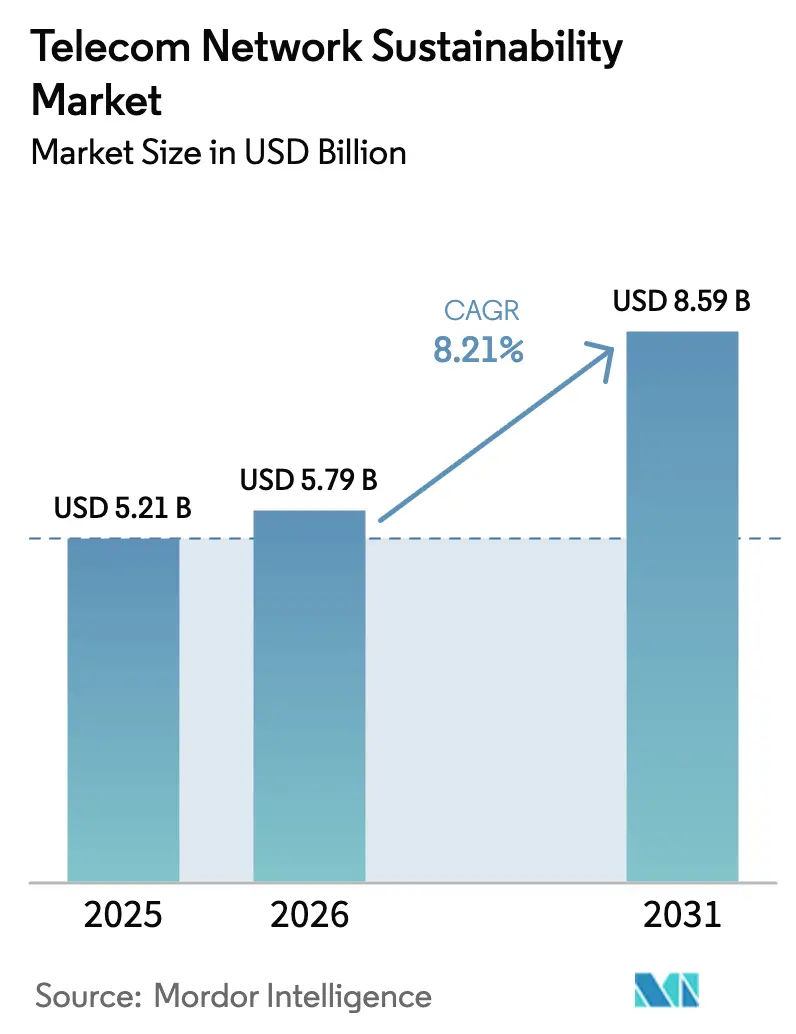

La taille du marché de la durabilité des réseaux télécom devrait passer de 5,21 milliards USD en 2025 à 5,79 milliards USD en 2026 et devrait atteindre 8,59 milliards USD d'ici 2031, à un TCAC de 8,21 % sur la période 2026-2031. La hausse des factures d'électricité liée à la densification de la 5G, les mandats contraignants de neutralité carbone et la disponibilité de financements liés aux critères ESG élèvent conjointement la durabilité au rang de priorité stratégique au niveau des conseils d'administration. Les opérateurs orientent leurs investissements vers des logiciels de mode veille pour les réseaux d'accès radio (RAN) pilotés par l'IA, du matériel Open RAN modulaire et des microréseaux renouvelables sur site afin de réduire les émissions de portée 1 et 2 et d'obtenir des taux de prêt préférentiels. La dynamique du marché est renforcée par les fournisseurs de cloud hyperscale qui exigent que leurs partenaires de colocation respectent leurs calendriers d'énergie sans carbone 24h/24 et 7j/7, tandis que les sociétés de tours monétisent les infrastructures vertes auprès de plusieurs locataires grâce à des baux premium.

Principaux enseignements du rapport

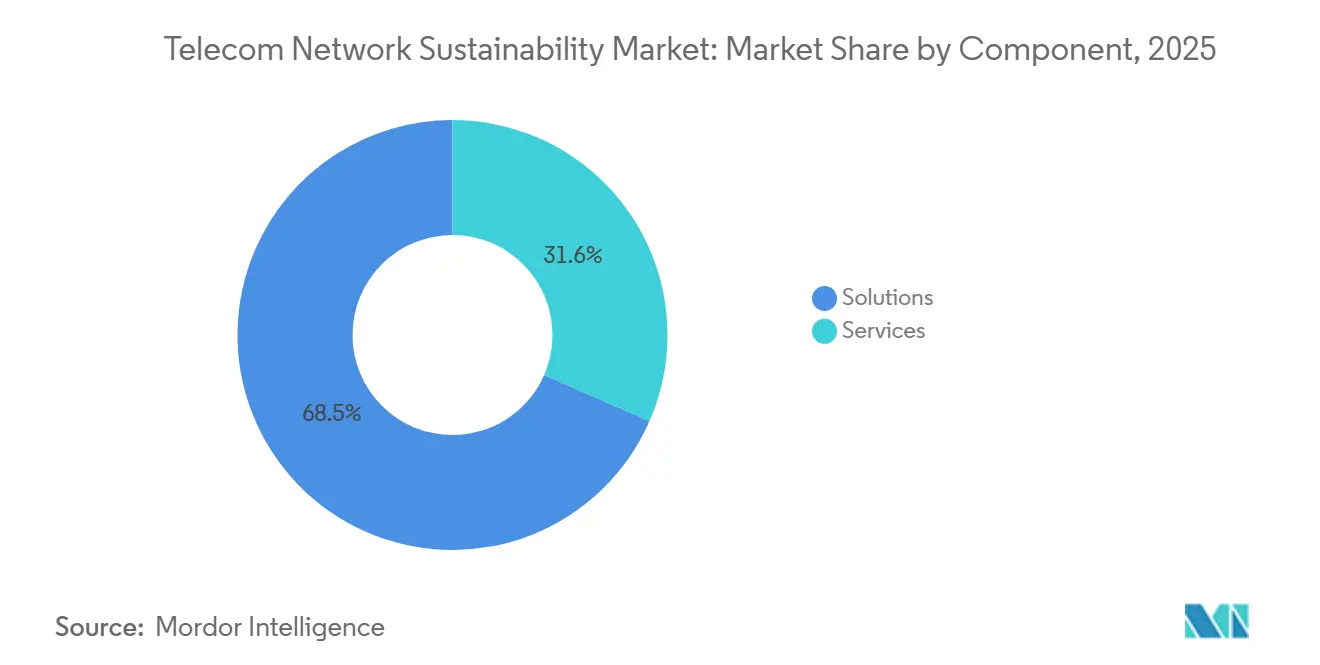

- Par composant, les solutions ont dominé le marché de la durabilité des réseaux télécom avec 68,45 % en 2025, et les services devraient se développer à un TCAC de 8,98 % jusqu'en 2031.

- Par couche réseau, le réseau d'accès représentait 37,89 % du marché de la durabilité des réseaux télécom en 2025, tandis que les centres de données et les installations de périphérie progressent à un TCAC de 9,12 % jusqu'en 2031.

- Par modèle de déploiement, les configurations cloud et logiciel en tant que service ont capté 56,31 % du marché de la durabilité des réseaux télécom en 2025 et devraient croître à un TCAC de 9,87 % jusqu'en 2031.

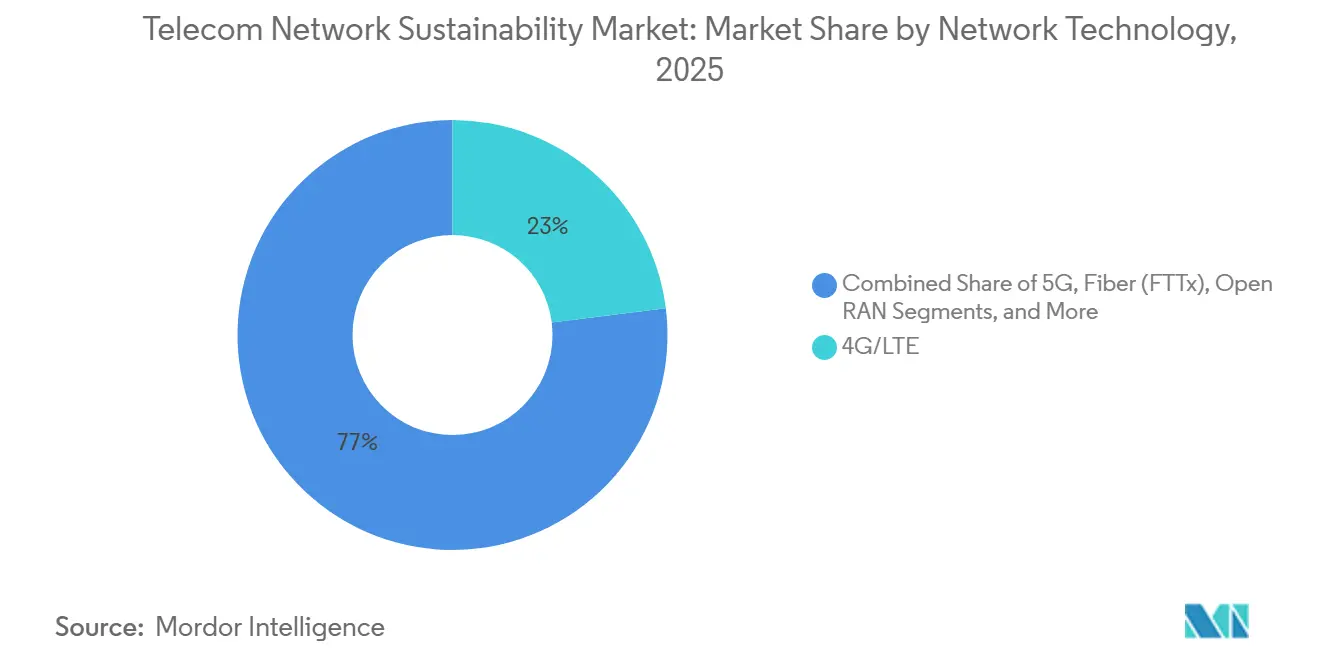

- Par technologie réseau, la 4G a capté 23,01 % du marché de la durabilité des réseaux télécom en 2025, et le satellite (LEO) devrait croître à un TCAC de 10,08 % jusqu'en 2031.

- Par type d'opérateur, les opérateurs de réseaux mobiles détenaient 21,87 % de la part du marché de la durabilité des réseaux télécom en 2025, tandis que les hôtes neutres et les sociétés de tours ont enregistré le TCAC le plus rapide à 8,56 % jusqu'en 2031.

- Par géographie, la région Amérique du Nord détenait 26,78 % de la part du marché de la durabilité des réseaux télécom en 2025, tandis que l'Asie-Pacifique devrait afficher le TCAC régional le plus rapide de 10,19 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché mondial de la durabilité des réseaux télécom

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur la prévision de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Engagements de neutralité carbone et réglementation ESG | +1.8% | Mondial, avec l'UE et l'Amérique du Nord en tête de l'application | Moyen terme (2-4 ans) |

| Hausse des coûts énergétiques liée à la densification de la 5G | +1.5% | Mondial, aigu en Asie-Pacifique et en Afrique où les tarifs du réseau électrique sont volatils | Court terme (≤ 2 ans) |

| Disponibilité des financements verts et des obligations liées aux critères ESG | +1.2% | Europe, Amérique du Nord, marchés de premier rang en Asie-Pacifique | Moyen terme (2-4 ans) |

| Normes d'écoconception et d'évaluation du cycle de vie des fournisseurs | +1.0% | Mondial, concentré dans les marchés ayant adopté la norme ISO 14001 | Long terme (≥ 4 ans) |

| Optimisation du mode veille RAN pilotée par l'IA | +1.4% | Amérique du Nord, Europe, Chine, Japon, Corée du Sud | Court terme (≤ 2 ans) |

| Revenus de récupération des métaux issus des équipements déclassés | +0.6% | Europe, Amérique du Nord, marchés sélectionnés en Asie-Pacifique dotés d'une infrastructure de logistique inverse | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Engagements de neutralité carbone et réglementation ESG

Les investisseurs ne récompensent plus les opérateurs télécom qui traitent le reporting carbone comme une note de bas de page. Lorsque la directive européenne sur le reporting de durabilité des entreprises est entrée en vigueur, les équipes d'approvisionnement de Vodafone et de Telefónica ont commencé à évaluer les offres en partie sur la base des émissions du cycle de vie, et les fournisseurs qui ne disposaient pas de données vérifiées ont soudainement disparu des listes restreintes. [1]Commission européenne, "Directive sur le reporting de durabilité des entreprises," ec.europa.eu Le ministère chinois de l'Industrie et des Technologies de l'information a fixé un plafond correspondant pour 2030, incitant China Mobile à équiper 1,2 million de stations de base de logiciels énergétiques à IA en une seule année. Ce pivot oblige chaque participant au marché de la durabilité des réseaux télécom à publier des chiffres carbone auditables pour accéder au pool d'obligations ESG de 500 milliards USD valorisé en 2025.

Hausse des coûts énergétiques liée à la densification de la 5G

Le passage des sites 4G à large couverture aux grappes 5G denses a doublé, voire triplé, les factures d'électricité mensuelles, notamment sur les marchés où les services publics augmentent leurs tarifs avec peu de préavis. Ericsson a enregistré des consommations de 4 à 5 kW pour un site macro 5G typique, contre 2 à 3 kW pour le matériel 4G, poussant de nombreux marchés ruraux en territoire à marge négative lorsque les prix du réseau électrique s'envolent. [2]Ericsson, "Rapport sur la mobilité 2025," ericsson.com Les opérateurs de tours ont répondu en déployant des kits hybrides solaires-batteries ; le programme de 3 000 sites d'American Tower en Afrique et en Amérique latine a réduit la consommation de diesel de 60 % et économisé environ 50 000 t de CO₂ chaque année. [3]American Tower Corporation, "Rapport de durabilité 2025," americantower.com Un allègement des coûts de cette ampleur pousse les petits opérateurs vers l'alimentation hors réseau partagée, élargissant la tranche adressable du marché de la durabilité des réseaux télécom.

Optimisation du mode veille RAN pilotée par l'IA

Les moteurs d'apprentissage automatique qui éteignent les radios pendant les creux de trafic sont passés de la démonstration en laboratoire au paramètre réseau par défaut en 2025. L'essai terrain de Vodafone au Royaume-Uni sur 2 500 sites a réduit l'électricité de 15 % sans interrompre un seul appel, tandis que Three UK a signalé 70 % d'économies en heures creuses après avoir éteint les porteuses 5G pendant quelques heures chaque nuit. La puce ReefShark de Nokia intègre des cœurs d'inférence qui ajustent la formation de faisceaux à la volée, réduisant l'énergie par bit transmis jusqu'à 90 % par rapport aux bandes de base de première génération. Ces économies se cumulent chaque année, faisant des logiciels de contrôle par IA un poste budgétaire obligatoire pour tout opérateur souhaitant rester dans le premier rang du marché de la durabilité des réseaux télécom.

Normes d'écoconception et de cycle de vie des fournisseurs

Les fabricants de radios mettent désormais en avant les métaux recyclés et les programmes de reprise circulaire avec la même fierté qu'ils réservaient autrefois aux graphiques de débit. L'unité AIR 3268 d'Ericsson intègre de l'aluminium recyclé et offre une consommation électrique inférieure de 40 % à celle de son prédécesseur, et Nokia a récupéré 95 % de la masse des stations de base déclassées en 2025. La conformité aux listes de contrôle du cycle de vie ISO 14001 et ETSI est devenue un ticket d'entrée pour les appels d'offres européens, élevant le plancher technologique sur l'ensemble du marché de la durabilité des réseaux télécom.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur la prévision de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Capex élevé pour la modernisation des infrastructures héritées | -1.1% | Mondial, aigu en Europe et en Amérique du Nord avec des réseaux 3G/4G vieillissants | Moyen terme (2-4 ans) |

| Absence d'indicateurs clés de performance de durabilité unifiés | -0.7% | Mondial, fragmentation la plus sévère dans les marchés émergents | Long terme (≥ 4 ans) |

| Retards sur les sites pour les microréseaux renouvelables | -0.5% | Afrique, Amérique latine, Asie-Pacifique rurale | Court terme (≤ 2 ans) |

| Pénurie d'acier bas carbone et de plastiques recyclés | -0.4% | Mondial, goulots d'étranglement de la chaîne d'approvisionnement concentrés dans les pôles de fabrication en Asie-Pacifique | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Capex élevé pour la modernisation des infrastructures héritées

La modernisation des réseaux existants pour la durabilité nécessite des investissements en capital importants, souvent en contradiction avec les objectifs de retour sur investissement à court terme. Pour un opérateur de premier rang gérant 50 000 sites, cela équivaut à 750 millions à 1,25 milliard USD, soit 15 à 25 % du capex annuel dans des marchés à revenus stagnants. En Europe, des opérateurs comme Orange et Deutsche Telekom s'appuient encore sur des stations de base 3G obsolètes incapables d'optimisation énergétique pilotée par l'IA, imposant un cycle de mise à niveau à deux vitesses. Les sites urbains sont prioritaires, creusant l'écart d'efficacité énergétique avec les zones rurales. Les modèles de location proposés par les sociétés de tours, qui financent les mises à niveau et récupèrent les coûts via des loyers plus élevés, déplacent plutôt qu'ils n'éliminent la charge du capex.

Absence d'indicateurs clés de performance de durabilité unifiés

Les opérateurs jonglent avec les normes GRI 305, TCFD, SBTi et une poignée de modèles nationaux, consacrant jusqu'à une douzaine d'employés à temps plein et 5 millions USD par an simplement à remplir des formulaires qui se chevauchent. Le labyrinthe des reportings décourage les petits opérateurs de réaliser de nouveaux investissements car ils craignent des accusations d'écoblanchiment si les chiffres ne s'alignent pas. Tant que le secteur ne s'accordera pas sur un seul guide spécifique aux télécoms, ce frein bureaucratique amputera des points de croissance du marché de la durabilité des réseaux télécom.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par composant : les services progressent à mesure que les opérateurs externalisent la complexité

Les solutions représentaient 68,45 % de la part de marché en 2025, portées par les investissements dans les radios à haute efficacité énergétique, les plateformes réseau pilotées par l'IA et les microréseaux renouvelables. Les services, en croissance à 8,98 % jusqu'en 2031. Les opérateurs ont consacré près de 70 % de leurs budgets 2025 au matériel, mais ont rapidement découvert que l'achat d'une radio efficace est la partie facile. Le calcul des empreintes de portée 3 à travers des milliers de fournisseurs, de conteneurs et de flux d'élimination est plus difficile, de sorte que les opérateurs font désormais appel aux branches de conseil d'Accenture, Capgemini et Ericsson pour analyser ces données. Les revenus des services au sein du marché de la durabilité des réseaux télécom augmentent donc de près de 9 % par an, plus vite que tout produit en boîte, car les régulateurs actualisent les règles de divulgation chaque année, maintenant les contrats de conseil en vie. Les tableaux de bord de surveillance énergétique illustrent l'attrait : la plateforme NetGuard de Nokia s'est amortie en 18 mois après avoir mis en évidence des sites cellulaires sur-provisionnés pouvant être mis en veille en toute sécurité la nuit.

Tout aussi important, les services permettent aux opérateurs de déplacer les dépenses de durabilité du capex vers l'opex. Au lieu d'acheter leurs propres outils de comptabilité carbone, de nombreux opérateurs préfèrent payer un abonnement mensuel qui évolue avec la taille du réseau, lissant les flux de trésorerie et alignant les coûts sur l'utilisation. Ce changement attire les opérateurs de réseaux mobiles virtuels plus petits qui ne pourraient jamais justifier une licence logicielle à sept chiffres. À mesure que davantage de pays imposent des données de portée 3 auditées, la part des services dans le marché de la durabilité des réseaux télécom devrait se consolider en un modèle d'abonnement offrant des revenus prévisibles à marges élevées aux fournisseurs et aux consultants.

Par couche réseau : les installations de périphérie progressent grâce aux engagements hyperscale

Le réseau d'accès détenait 37,89 % du marché étudié en 2025, porté par le volume considérable d'unités radio déployées dans les campagnes de densification 5G. Pourtant, les centres de données et les installations de périphérie croissent à 9,12 % jusqu'en 2031, le taux le plus rapide parmi les couches réseau. Le RAN commande toujours la plus grande part en valeur car chaque mise à niveau 5G nécessite de nouvelles radios, mais les nœuds de périphérie et de centres de données sont les véritables attractions. Google Cloud a atteint une énergie sans carbone 24h/24 et 7j/7 pour cinq régions en 2025, et Microsoft a réservé 10 milliards USD pour atteindre le même objectif d'ici 2030. Ces engagements se répercutent en aval lorsque les hyperscalers exigent qu'une salle de colocation fonctionne à l'énergie verte, et l'opérateur télécom local hébergeant du calcul de périphérie à accès multiple doit emboîter le pas ou perdre le contrat. Cette pression alimente un taux de croissance de 9 % pour les installations de périphérie, dépassant largement les mises à niveau du cœur et du transport au sein du marché de la durabilité des réseaux télécom.

Au-delà de l'approvisionnement en énergie brute, les nœuds de périphérie ouvrent de nouveaux leviers pour la réutilisation de la chaleur et les revenus de réponse à la demande. Les opérateurs d'Europe du Nord acheminent désormais la chaleur résiduelle des micro-centres de données vers les réseaux de chauffage urbain, gagnant des crédits qui raccourcissent la période de remboursement. Aux États-Unis, Verizon installe des batteries sur les sites cellulaires non seulement pour la sauvegarde, mais aussi pour soumissionner à la capacité de régulation de fréquence sur les marchés régionaux de l'électricité, monétisant davantage les installations de durabilité. Ces ajustements élèvent la couche de périphérie d'un centre de coûts à un moteur de revenus diversifié, renforçant son attrait pour les futurs investissements en capital.

Par modèle de déploiement : les plateformes cloud amortissent les coûts de surveillance

Les configurations cloud et logiciel en tant que service ont capté 56,31 % de la part de marché en 2025 et s'accélèrent à 9,87 % jusqu'en 2031, dépassant significativement les déploiements sur site. Un tableau de bord cloud qui suit l'énergie pour 50 opérateurs surpasse à chaque fois 50 serveurs sur site individuels. La plateforme d'automatisation intelligente en mode SaaS d'Ericsson illustre le calcul : les opérateurs paient par site géré, évitant les licences initiales et les baies de serveurs. La mutualisation répartit les coûts de développement et accélère les mises à jour de fonctionnalités, ce qui explique pourquoi le cloud et le SaaS représentent plus de la moitié des revenus du marché de la durabilité des réseaux télécom.

Les pare-feux réglementaires ralentissent l'adoption en Chine et en Russie, où les données doivent rester sur le territoire national. Même là, le compromis est hybride : les boucles de contrôle quasi en temps réel fonctionnent sur des serveurs locaux, tandis que l'analyse des tendances historiques s'exécute dans un cluster cloud souverain qui bénéficie tout de même d'une économie multi-locataires. À terme, à mesure que les architectures de chiffrement et de confiance zéro mûrissent, la commodité du SaaS devrait prévaloir même dans les juridictions les plus restrictives.

Par technologie réseau : le satellite LEO en tête grâce à son attrait hors réseau

Parmi les technologies réseau, la 4G et le LTE ont conservé une part de 23,01 % en 2025, reflétant la base installée de cellules macro héritées qui transportent encore la majorité du trafic voix et données dans les marchés émergents. Cependant, les constellations satellitaires en orbite basse terrestre progressent à 10,08 % jusqu'en 2031, le taux de croissance le plus élevé de cette segmentation, portées par leur capacité à éliminer la dépendance aux générateurs diesel dans les zones éloignées et hors réseau. Les passerelles solaires de Starlink suppriment cette facture, rendant le backhaul satellitaire à la fois moins cher et plus propre que le transport de carburant vers un sommet chaque semaine. Les déploiements d'OneWeb en Afrique et en Amérique latine suivent le même modèle, faisant de la tranche constellation la partie à la croissance la plus rapide du marché de la durabilité des réseaux télécom.

Parallèlement, les fournisseurs de 5G améliorent les puces de sorte qu'un site mis à niveau consomme moins d'énergie que l'unité 4G qu'il remplace. L'AIR 3268 d'Ericsson utilise des amplificateurs en nitrure de gallium pour réduire la consommation d'énergie de 40 %, prouvant qu'une capacité plus élevée ne signifie plus une consommation plus élevée. Associez ces radios à un logiciel Open RAN, et le pilote 2025 de Vodafone a montré 30 % d'économies par rapport aux cellules macro intégrées. Les progrès continus en matière de puces et de logiciels maintiennent la pertinence des réseaux terrestres même lorsque les satellites brillent hors réseau.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Par type d'opérateur : les hôtes neutres monétisent les infrastructures vertes

Les opérateurs de réseaux mobiles représentaient 21,87 % de la part de marché en 2025, reflétant leur rôle d'acheteurs principaux de radios à haute efficacité énergétique et de logiciels de gestion de réseau pilotés par l'IA. Pourtant, les hôtes neutres et les sociétés de tours se développent à 8,56 % jusqu'en 2031, portés par leur capacité à monétiser les infrastructures vertes auprès de plusieurs opérateurs locataires. Les sociétés de tours ont découvert qu'un panneau solaire génère des revenus deux fois : d'abord en remplaçant le diesel avec leurs propres actifs, et ensuite en permettant à chaque locataire de revendiquer des chiffres de portée 2 plus faibles dans les rapports aux investisseurs. La modernisation de 3 000 sites d'American Tower dans les marchés émergents a prouvé que les locataires paieront un loyer premium pour une énergie verte stable et un opex prévisible. Crown Castle a reproduit cette logique avec une construction américaine de 500 millions USD visant 50 % de pénétration des énergies renouvelables d'ici 2028, consolidant les hôtes neutres comme les acheteurs les plus dynamiques du marché de la durabilité des réseaux télécom.

Les opérateurs de réseaux mobiles détiennent toujours la plus grande base installée, mais beaucoup externalisent désormais les problèmes d'énergie à distance aux sociétés de tours afin de se concentrer sur le spectre et les services. Les FAI fixes se tournent vers les réseaux optiques passifs qui consomment moins de 1 W par abonné, tandis que les hyperscalers signent 20 GW d'accords d'achat d'énergie éolienne et solaire et exigent des progrès correspondants de chaque fournisseur de transit qui touche leur trafic. Ces pressions croisées orientent la croissance future vers les entités capables de monétiser la durabilité à travers plusieurs flux de revenus plutôt que de la traiter comme un coût pur.

Analyse géographique

L'Amérique du Nord continue de dépenser le plus par site car les accords d'achat d'énergie avec de grands parcs éoliens restent le chemin le moins coûteux vers les réductions de carbone. Verizon et AT&T utilisent ces contrats pour se protéger de la volatilité des services publics et pour présenter à Wall Street des feuilles de route crédibles de neutralité carbone d'ici 2035. Les incitations au niveau des États, notamment au Texas et dans la région du Mid-Atlantique, rendent les grands blocs éoliens ou solaires encore plus attractifs, renforçant la part de 26,78 % de la région dans le marché de la durabilité des réseaux télécom.

Cependant, l'Asie-Pacifique se développe à 10,19 % jusqu'en 2031, le taux de croissance régional le plus rapide, propulsé par les mandats gouvernementaux et l'ampleur considérable des déploiements 5G. Le département des télécommunications de l'Inde a imposé des stations de base 5G prêtes aux énergies renouvelables d'ici 2027, incitant Reliance Jio et Bharti Airtel à couvrir les toits des sites cellulaires de films solaires et de batteries. China Mobile, sous la directive de plafonnement carbone 2030 de Pékin, a équipé 1,2 million de radios de contrôleurs de veille à IA en 2025, économisant une tranche à deux chiffres de la puissance totale du réseau en un seul cycle budgétaire. Parce que les réseaux APAC sont encore en expansion, les nouveaux sites sont livrés avec des équipements verts intégrés, de sorte que le capex tombe dans les budgets de croissance plutôt que dans les enveloppes de modernisation, un vent arrière structurel pour le marché régional de la durabilité des réseaux télécom.

Dans la région européenne, les réseaux sont matures et le remplacement des anciens équipements est coûteux, mais le Pacte vert européen continue de faire pression sur les opérateurs pour qu'ils avancent. Des opérateurs comme Orange et Vodafone ont recours à des prêts liés aux critères ESG qui réduisent les taux d'intérêt si les indicateurs clés de performance énergétique s'améliorent, créant des incitations financières pour équilibrer la contrainte de modernisation. Les marchés plus petits, les pays nordiques et le Benelux, expérimentent des systèmes de réutilisation de la chaleur, acheminant la chaleur résiduelle des serveurs de périphérie vers les réseaux de chauffage urbain municipal, une innovation qui pourrait se répandre une fois que les services publics d'énergie auront vérifié les contrats à long terme. L'Amérique du Sud et le Moyen-Orient et l'Afrique représentent ensemble une part à deux chiffres intermédiaires des dépenses, mais leurs courbes de croissance dépendent des projets solaires des sociétés de tours qui remplacent le diesel dans les tours hors réseau. Les modèles de financement qui regroupent les services d'énergie dans des baux à long terme aident à surmonter les coûts d'emprunt souverains élevés et accélèrent l'adoption dans ces régions.

Paysage concurrentiel

Une poignée d'équipementiers commande encore les chiffres phares, mais leur emprise se desserre. Ericsson, Nokia, Huawei, Samsung et ZTE détiennent une part significative des revenus de solutions, grâce aux amplificateurs en nitrure de gallium et aux microprogrammes d'IA étroitement couplés qui sous-tendent les économies d'énergie dans le marché de la durabilité des réseaux télécom. Ils utilisent l'intégration verticale et les puces personnalisées liées aux mises à jour logicielles pour verrouiller les marges, mais même les acteurs établis ouvrent des interfaces car les équipes d'approvisionnement incluent désormais des clauses de durabilité aux côtés du prix et de la performance.

Les consortiums Open RAN grignotent cet oligopole. L'essai terrain 2025 de Vodafone a révélé que les radios en boîtier blanc de Mavenir et NEC réduisaient la consommation d'énergie de 30 % par rapport aux macros classiques et permettaient aux logiciels de fonctionner sur des serveurs standard. Ce résultat encourage les opérateurs sur des marchés à trésorerie limitée à essayer des mélanges multi-fournisseurs, réduisant l'écart de performance entre les fournisseurs de premier rang et les challengers. Les dépôts de brevets soulignent la course. Nokia a soumis 14 brevets d'IA-énergie à l'Office européen des brevets en 2025, tandis que Huawei en a déposé 11 relatifs aux amplificateurs de puissance modulaires qui prolongent la durée de vie du matériel. La propriété intellectuelle axée sur l'énergie, plutôt que sur le débit pur, est désormais un différenciateur primaire.

Parallèlement aux fabricants d'équipements, les propriétaires d'infrastructures sont devenus essentiels. American Tower et Crown Castle financent des compléments solaires-batteries, regroupent l'énergie en tant que service et transmettent les économies aux locataires, créant une nouvelle ligne de profit au-delà du loyer. Les hyperscalers, Amazon, Google et Microsoft, exercent un pouvoir indirect en refusant de colocaliser des charges de travail à moins que les installations ne correspondent aux objectifs d'énergie sans carbone 24h/24 et 7j/7, une position qui se répercute sur chaque route fibre touchant leurs données. Les géants du conseil et les cabinets d'audit captent les dépenses de services croissantes en traduisant les journaux d'énergie bruts en divulgations qui satisfont les régulateurs et les investisseurs, complétant un écosystème dans lequel le matériel, l'énergie, la finance et le reporting s'imbriquent pour propulser le marché de la durabilité des réseaux télécom vers l'avant.

Leaders du secteur de la durabilité des réseaux télécom

Telefonaktiebolaget LM Ericsson

Nokia Corporation

Huawei Technologies Co., Ltd.

ZTE Corporation

Samsung Electronics Co., Ltd.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Décembre 2025 : EDOTCO Bangladesh et TSSL signent un protocole d'accord pour ouvrir un centre de réparation et de remise à neuf de batteries, prolongeant la durée de vie des lithium-ions et réduisant les déchets électroniques.

- Octobre 2025 : E.ON SE s'associe à Nokia pour moderniser les communications des opérateurs de systèmes de distribution allemands, réduisant la consommation d'énergie jusqu'à 50 % grâce à la fibre PON 25G prête à la mise à niveau.

Portée du rapport mondial sur le marché de la durabilité des réseaux télécom

Le rapport sur le marché de la durabilité des réseaux télécom est segmenté par composant (solutions et services), couche réseau (réseau d'accès, transport/backhaul, réseau cœur, centres de données et installations de périphérie), modèle de déploiement (sur site et cloud/SaaS), technologie réseau (5G, 4G/LTE, fibre (FTTx), calcul de périphérie/MEC, Open RAN, satellite (LEO)), type d'opérateur (opérateurs de réseaux mobiles (MNO), lignes fixes et FAI, fournisseurs de cloud et de contenu hyperscale, hôtes neutres et sociétés de tours, et entreprises à réseau privé), et géographie (Amérique du Nord, Amérique du Sud, Europe, Asie-Pacifique, et Moyen-Orient et Afrique). Les prévisions du marché sont fournies en termes de valeur (USD).

| Solutions |

| Services |

| Réseau d'accès |

| Transport/Backhaul |

| Réseau cœur |

| Centres de données et installations de périphérie |

| Sur site |

| Cloud/SaaS |

| 5G |

| 4G/LTE |

| Fibre (FTTx) |

| Calcul de périphérie/MEC |

| Open RAN |

| Satellite (LEO) |

| Opérateurs de réseaux mobiles (MNO) |

| Lignes fixes et FAI |

| Fournisseurs de cloud et de contenu hyperscale |

| Hôtes neutres et sociétés de tours |

| Entreprises à réseau privé |

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Moyen-Orient | Pays du CCG |

| Turquie | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Nigéria | ||

| Reste de l'Afrique | ||

| Par composant | Solutions | ||

| Services | |||

| Par couche réseau | Réseau d'accès | ||

| Transport/Backhaul | |||

| Réseau cœur | |||

| Centres de données et installations de périphérie | |||

| Par modèle de déploiement | Sur site | ||

| Cloud/SaaS | |||

| Par technologie réseau | 5G | ||

| 4G/LTE | |||

| Fibre (FTTx) | |||

| Calcul de périphérie/MEC | |||

| Open RAN | |||

| Satellite (LEO) | |||

| Par type d'opérateur | Opérateurs de réseaux mobiles (MNO) | ||

| Lignes fixes et FAI | |||

| Fournisseurs de cloud et de contenu hyperscale | |||

| Hôtes neutres et sociétés de tours | |||

| Entreprises à réseau privé | |||

| Par géographie | Amérique du Nord | États-Unis | |

| Canada | |||

| Mexique | |||

| Amérique du Sud | Brésil | ||

| Argentine | |||

| Reste de l'Amérique du Sud | |||

| Europe | Allemagne | ||

| Royaume-Uni | |||

| France | |||

| Italie | |||

| Espagne | |||

| Reste de l'Europe | |||

| Asie-Pacifique | Chine | ||

| Japon | |||

| Inde | |||

| Corée du Sud | |||

| Reste de l'Asie-Pacifique | |||

| Moyen-Orient et Afrique | Moyen-Orient | Pays du CCG | |

| Turquie | |||

| Reste du Moyen-Orient | |||

| Afrique | Afrique du Sud | ||

| Nigéria | |||

| Reste de l'Afrique | |||

Questions clés auxquelles le rapport répond

À quelle vitesse les dépenses en solutions télécom durables augmentent-elles ?

Le marché de la durabilité des réseaux télécom affiche un TCAC de 8,21 % de 2026 à 2031, faisant passer la valeur de 5,79 milliards USD en 2026 à 8,59 milliards USD d'ici 2031.

Quel segment de composant se développera le plus rapidement ?

Les services, couvrant les évaluations du cycle de vie et les audits d'économie circulaire, progressent à un TCAC de 8,98 % à mesure que les opérateurs externalisent les calculs complexes de portée 3.

Pourquoi l'Asie-Pacifique est-elle la région à la croissance la plus rapide ?

Le mandat indien de stations de base 5G prêtes aux énergies renouvelables et le déploiement de la gestion énergétique par IA de China Mobile alimentent un TCAC régional de 10,19 % jusqu'en 2031.

Comment les sociétés de tours monétisent-elles la durabilité ?

Les hôtes neutres comme American Tower modernisent les sites avec des systèmes solaires-batteries, puis facturent des loyers premium tout en réduisant les coûts diesel des locataires.

Quelle technologie offre les économies d'énergie les plus élevées ?

Les plateformes de mode veille RAN pilotées par l'IA réduisent la consommation d'énergie du réseau jusqu'à 15 % par an et permettent 30 % d'économies dans les essais terrain Open RAN.

Qui est en tête dans le matériel radio écoconçu ?

L'AIR 3268 d'Ericsson et les radios basées sur ReefShark de Nokia utilisent toutes deux des matériaux recyclés et réduisent la consommation d'énergie de 40 à 90 % par rapport aux générations précédentes.

Dernière mise à jour de la page le: