Tamaño y Participación del Mercado de Sostenibilidad de Redes de Telecomunicaciones

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

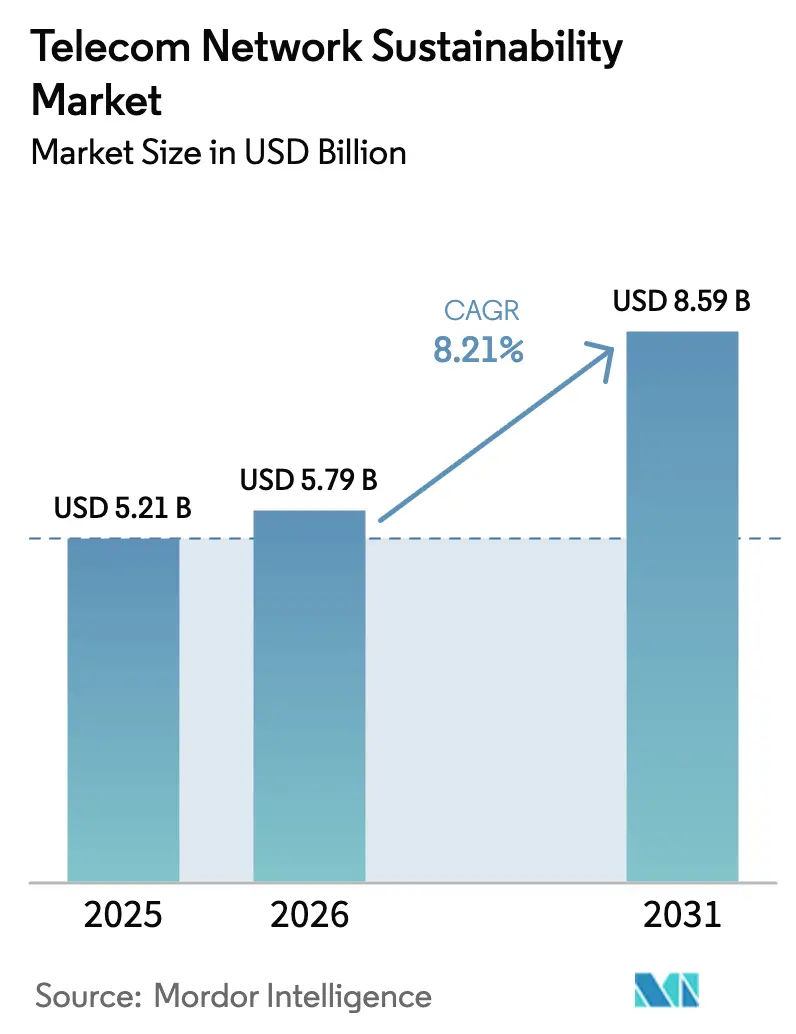

| Tamaño del Mercado (2026) | 5.79 Mil millones de dólares |

| Tamaño del Mercado (2031) | 8.59 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 8.21% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Sostenibilidad de Redes de Telecomunicaciones por Mordor Intelligence

Se espera que el tamaño del Mercado de Sostenibilidad de Redes de Telecomunicaciones crezca de USD 5,21 mil millones en 2025 a USD 5,79 mil millones en 2026 y se prevé que alcance USD 8,59 mil millones en 2031 a una CAGR del 8,21% durante 2026-2031. El aumento de las facturas de electricidad derivado de la densificación 5G, los mandatos vinculantes de neutralidad de carbono y la disponibilidad de financiamiento vinculado a criterios ESG están elevando conjuntamente la sostenibilidad a una prioridad de nivel directivo. Los operadores dirigen el capital hacia software de modo de suspensión de redes de acceso de radio (RAN) impulsado por inteligencia artificial, hardware modular de Open RAN y microrredes renovables en sitio para reducir las emisiones de Alcance 1 y 2 y asegurar tasas de préstamo preferenciales. El impulso del mercado se ve reforzado por los proveedores de nube a hiperescala que insisten en que los socios de coubicación cumplan con sus plazos de energía libre de carbono las 24 horas del día, los 7 días de la semana, mientras que las empresas de torres monetizan la infraestructura verde entre múltiples inquilinos a través de arrendamientos premium.

Conclusiones Clave del Informe

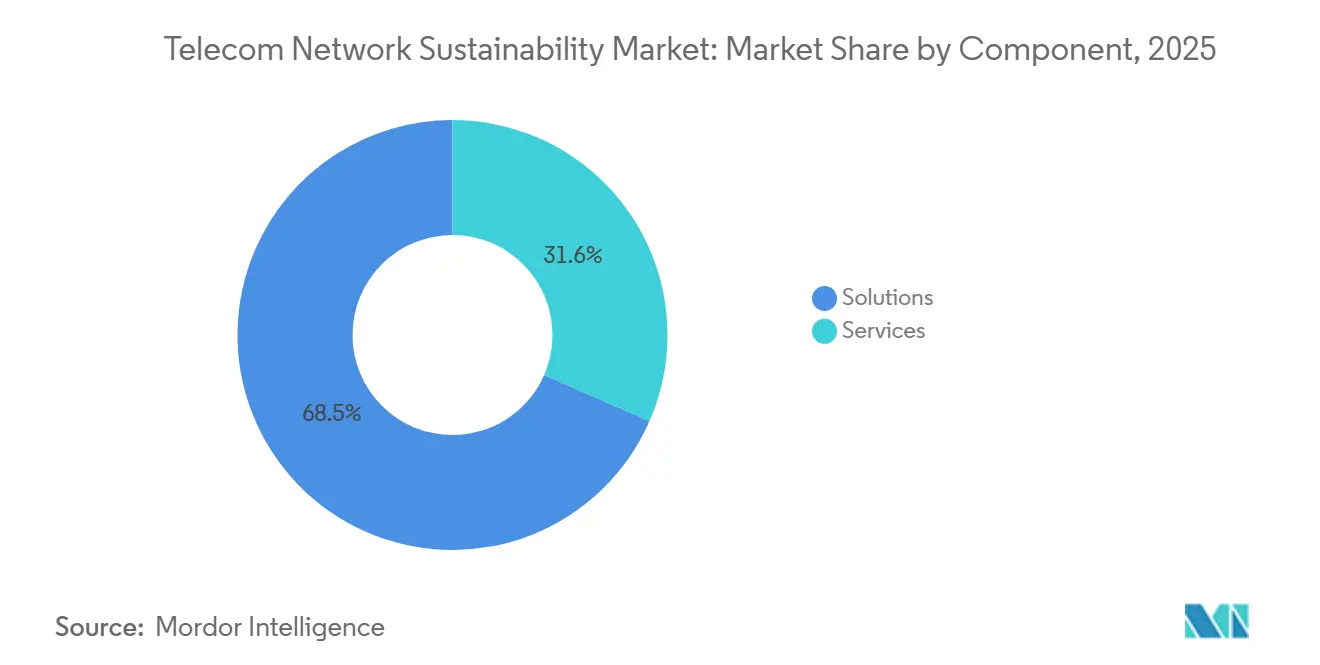

- Por componente, las soluciones lideraron el mercado de sostenibilidad de redes de telecomunicaciones con el 68,45% en 2025, y se proyecta que los servicios se expandan a una CAGR del 8,98% hasta 2031.

- Por capa de red, la red de acceso representó el 37,89% del mercado de sostenibilidad de redes de telecomunicaciones en 2025, mientras que los centros de datos y las instalaciones de borde avanzan a una CAGR del 9,12% hasta 2031.

- Por modelo de implementación, las configuraciones de nube y software como servicio capturaron el 56,31% del mercado de sostenibilidad de redes de telecomunicaciones en 2025 y se espera que crezcan a una CAGR del 9,87% hasta 2031.

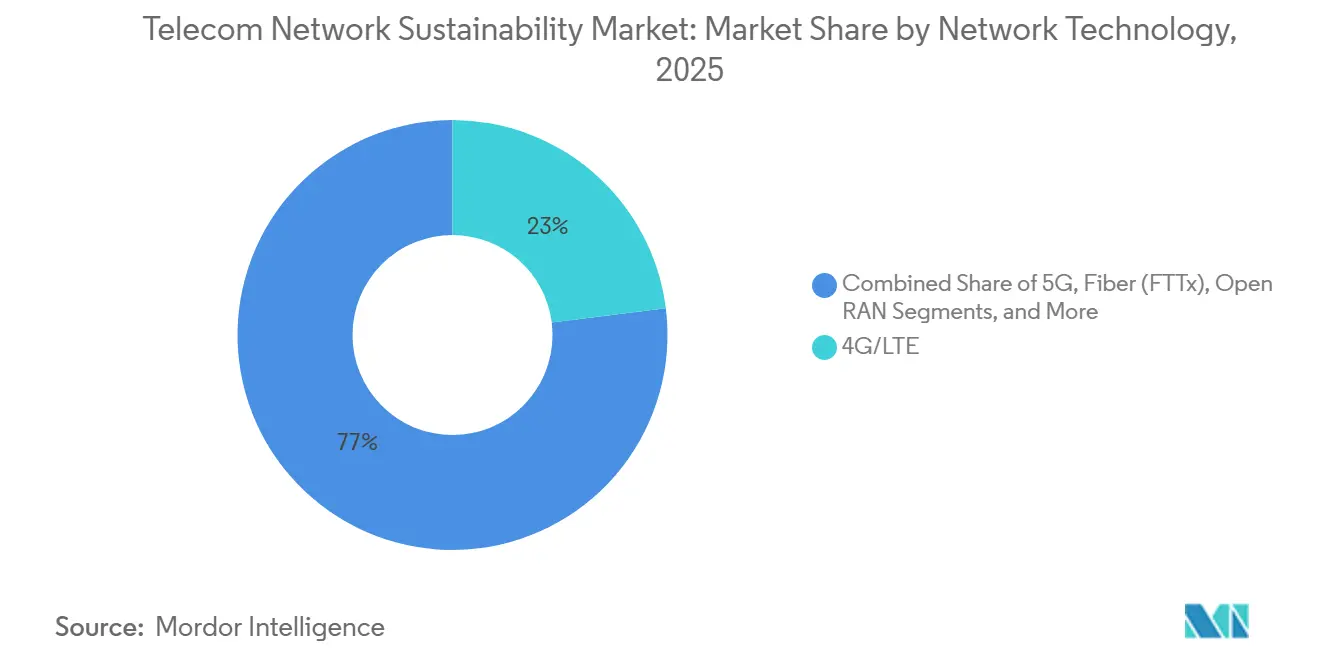

- Por tecnología de red, 4G capturó el 23,01% del mercado de sostenibilidad de redes de telecomunicaciones en 2025, y se espera que el satélite (LEO) crezca a una CAGR del 10,08% hasta 2031.

- Por tipo de operador, los operadores de redes móviles mantuvieron el 21,87% de la participación del mercado de sostenibilidad de redes de telecomunicaciones en 2025, mientras que los anfitriones neutros y las empresas de torres registraron la CAGR más rápida del 8,56% hasta 2031.

- Por geografía, la región de América del Norte mantuvo el 26,78% de la participación del mercado de sostenibilidad de redes de telecomunicaciones en 2025, mientras que Asia-Pacífico tiene previsto registrar la CAGR regional más rápida del 10,19% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Sostenibilidad de Redes de Telecomunicaciones

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Compromisos de Cero Emisiones Netas y Regulación ESG | +1.8% | Global, con la UE y América del Norte liderando la aplicación | Mediano plazo (2-4 años) |

| Aumento de los Costos de Energía por la Densificación 5G | +1.5% | Global, agudo en Asia-Pacífico y África donde las tarifas de la red eléctrica son volátiles | Corto plazo (≤ 2 años) |

| Disponibilidad de Financiamiento Verde y Bonos Vinculados a ESG | +1.2% | Europa, América del Norte, mercados de primer nivel de Asia-Pacífico | Mediano plazo (2-4 años) |

| Estándares de Ecodiseño de Proveedores y Evaluación del Ciclo de Vida | +1.0% | Global, concentrado en mercados con adopción de ISO 14001 | Largo plazo (≥ 4 años) |

| Optimización del Modo de Suspensión de RAN Impulsada por IA | +1.4% | América del Norte, Europa, China, Japón, Corea del Sur | Corto plazo (≤ 2 años) |

| Ingresos por Recuperación de Metales de Equipos Desmantelados | +0.6% | Europa, América del Norte, mercados selectos de Asia-Pacífico con infraestructura de logística inversa | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Compromisos de Cero Emisiones Netas y Regulación ESG

Los inversores ya no recompensan a los operadores de telecomunicaciones que tratan los informes de carbono como una nota al pie. Cuando la Directiva de Informes de Sostenibilidad Corporativa de la Unión Europea entró en vigor, los equipos de adquisiciones de Vodafone y Telefónica comenzaron a puntuar las ofertas en parte según las emisiones del ciclo de vida, y los proveedores que carecían de datos verificados de repente quedaron fuera de las listas cortas. [1]Comisión Europea, "Directiva de Informes de Sostenibilidad Corporativa," ec.europa.eu El Ministerio de Industria y Tecnología de la Información de China estableció un límite equivalente para 2030, lo que llevó a China Mobile a conectar 1,2 millones de estaciones base con software de energía de inteligencia artificial en un solo año. Este giro obliga a cada participante en el mercado de sostenibilidad de redes de telecomunicaciones a publicar cifras de carbono auditables para acceder al fondo de bonos ESG de USD 500 mil millones valorado en 2025.

Aumento de los Costos de Energía por la Densificación 5G

El paso de sitios 4G de área amplia a clústeres 5G densos duplicó, y en ocasiones triplicó, las facturas mensuales de electricidad, especialmente en mercados donde las empresas de servicios públicos aumentan las tarifas con poco aviso. Ericsson registró consumos de 4-5 kW para un sitio macro 5G típico, en comparación con 2-3 kW para hardware 4G, lo que empujó a muchos mercados rurales a territorio de margen negativo cuando los precios de la red eléctrica se disparan. [2]Ericsson, "Informe de Movilidad 2025," ericsson.com Los operadores de torres respondieron desplegando kits híbridos de energía solar y baterías; el programa de 3.000 sitios de American Tower en África y América Latina redujo el consumo de diésel en un 60% y ahorró aproximadamente 50.000 t de CO₂ cada año. [3]American Tower Corporation, "Informe de Sostenibilidad 2025," americantower.com Un alivio de costos de esa magnitud está impulsando a los operadores más pequeños hacia la energía compartida fuera de la red, ampliando la porción direccionable del mercado de sostenibilidad de redes de telecomunicaciones.

Optimización del Modo de Suspensión de RAN Impulsada por IA

Los motores de aprendizaje automático que apagan las radios durante los períodos de baja actividad pasaron de demostración en laboratorio a configuración predeterminada de red en 2025. La prueba de campo de Vodafone en el Reino Unido en 2.500 sitios redujo la electricidad en un 15% sin interrumpir ni una sola llamada, mientras que Three UK reportó ahorros del 70% en horas de menor actividad tras apagar los portadores 5G durante unas pocas horas cada noche. El chipset ReefShark de Nokia incorpora núcleos de inferencia que ajustan la conformación de haz sobre la marcha, reduciendo la energía por bit transmitido hasta en un 90% en relación con las bandas base de primera generación. Estos ahorros se acumulan anualmente, convirtiendo el software de control de inteligencia artificial en una partida presupuestaria obligatoria para cualquier operador que desee mantenerse en el nivel superior del mercado de sostenibilidad de redes de telecomunicaciones.

Estándares de Ecodiseño y Ciclo de Vida de los Proveedores

Los fabricantes de radios ahora exhiben metales reciclados y esquemas de recuperación circular con el mismo orgullo que antes se reservaba para los gráficos de rendimiento. La unidad AIR 3268 de Ericsson combina aluminio reciclado y ofrece un consumo de energía un 40% menor que su predecesora, y Nokia recuperó el 95% de la masa de estaciones base desmanteladas en 2025. El cumplimiento de las listas de verificación del ciclo de vida de ISO 14001 y ETSI se ha convertido en un requisito de entrada para las licitaciones europeas, elevando el nivel tecnológico en todo el mercado de sostenibilidad de redes de telecomunicaciones.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Alto Gasto de Capital para Modernizar la Infraestructura Heredada | -1.1% | Global, agudo en Europa y América del Norte con redes 3G/4G envejecidas | Mediano plazo (2-4 años) |

| Ausencia de KPIs de Sostenibilidad Unificados | -0.7% | Global, la fragmentación es más severa en los mercados emergentes | Largo plazo (≥ 4 años) |

| Retrasos en Sitios para Microrredes Renovables | -0.5% | África, América Latina, Asia-Pacífico rural | Corto plazo (≤ 2 años) |

| Escasez de Acero Bajo en Carbono y Plásticos Reciclados | -0.4% | Global, cuellos de botella en la cadena de suministro concentrados en los centros de fabricación de Asia-Pacífico | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Alto Gasto de Capital para Modernizar la Infraestructura Heredada

La modernización de redes existentes para la sostenibilidad requiere un capital significativo, a menudo en contradicción con los objetivos de retorno de inversión a corto plazo. Para un operador de primer nivel que gestiona 50.000 sitios, esto equivale a USD 750 millones-1,25 mil millones, o del 15% al 25% del gasto de capital anual en mercados de ingresos estancados. En Europa, operadores como Orange y Deutsche Telekom todavía dependen de estaciones base 3G obsoletas incapaces de optimización energética impulsada por inteligencia artificial, lo que obliga a un ciclo de actualización de dos niveles. Los sitios urbanos tienen prioridad, lo que amplía la brecha de eficiencia energética con las zonas rurales. Los modelos de arrendamiento de las empresas de torres, que financian las actualizaciones y recuperan los costos mediante alquileres más altos, desplazan en lugar de eliminar la carga del gasto de capital.

Ausencia de KPIs de Sostenibilidad Unificados

Los operadores manejan GRI 305, TCFD, SBTi y una serie de plantillas nacionales, dedicando hasta una docena de empleados a tiempo completo y USD 5 millones al año simplemente para completar formularios superpuestos. El laberinto de informes desalienta a los operadores más pequeños de realizar nuevas inversiones porque temen acusaciones de lavado verde si los números no se alinean. Hasta que la industria acuerde un manual de estrategias específico para telecomunicaciones, este lastre burocrático reducirá los puntos de crecimiento del mercado de sostenibilidad de redes de telecomunicaciones.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Componente: Los Servicios Ganan Terreno a Medida que los Operadores Externalizan la Complejidad

Las soluciones comprendieron el 68,45% de la participación de mercado en 2025, impulsadas por inversiones en radios de alta eficiencia energética, plataformas de red impulsadas por inteligencia artificial y microrredes renovables. Los servicios, creciendo al 8,98% hasta 2031. Los operadores destinaron casi el 70% de sus presupuestos de 2025 al hardware, pero rápidamente descubrieron que comprar una radio eficiente es la parte fácil. Calcular las huellas de Alcance 3 a través de miles de proveedores, contenedores y flujos de eliminación es más difícil, por lo que los operadores ahora contratan divisiones de consultoría de Accenture, Capgemini Engineering y Ericsson para procesar esos datos. Los ingresos por servicios dentro del mercado de sostenibilidad de redes de telecomunicaciones, por lo tanto, aumentan casi un 9% al año, más rápido que cualquier producto en caja, porque los reguladores actualizan las reglas de divulgación anualmente, manteniendo vivos los contratos de asesoría. Los paneles de monitoreo de energía ilustran el atractivo: la plataforma NetGuard de Nokia se amortizó en 18 meses después de identificar sitios de celdas sobreaprovisionados que podían apagarse de forma segura por la noche.

Igualmente importante, los servicios permiten a los operadores trasladar el gasto en sostenibilidad del gasto de capital al gasto operativo. En lugar de comprar sus propias herramientas de contabilidad de carbono, muchos operadores prefieren pagar una tarifa mensual que escala con el tamaño de la red, suavizando el flujo de caja y alineando los costos con el uso. Este cambio atrae a operadores de redes móviles virtuales más pequeños que nunca podrían justificar una licencia de software de siete cifras. A medida que más países exigen datos de Alcance 3 auditados, la porción de servicios del mercado de sostenibilidad de redes de telecomunicaciones debería consolidarse en un modelo de suscripción que ofrezca ingresos predecibles y de alto margen a proveedores y consultores por igual.

Por Capa de Red: Las Instalaciones de Borde Aumentan por los Compromisos a Hiperescala

La red de acceso mantuvo el 37,89% del mercado estudiado en 2025, impulsada por el gran volumen de unidades de radio desplegadas en las campañas de densificación 5G. Sin embargo, los centros de datos y las instalaciones de borde están creciendo al 9,12% hasta 2031, la tasa más rápida entre las capas de red. La RAN sigue acaparando la mayor parte del gasto en dólares porque cada actualización 5G necesita nuevas radios, pero los nodos de borde y de centros de datos son los que realmente llaman la atención. Google Cloud igualó la energía libre de carbono las 24 horas del día, los 7 días de la semana para cinco regiones en 2025, y Microsoft reservó USD 10 mil millones para alcanzar el mismo objetivo en 2030. Esas promesas se propagan hacia afuera cuando los proveedores de hiperescala insisten en que una sala de coubicación funcione con energía verde, y el operador de telecomunicaciones local que aloja computación de borde de acceso múltiple debe seguir el ejemplo o perder el contrato. Esa presión impulsa una tasa de crecimiento del 9% para las instalaciones de borde, superando fácilmente las actualizaciones de la red troncal y de transporte dentro del mercado de sostenibilidad de redes de telecomunicaciones.

Más allá del aprovisionamiento de energía bruta, los nodos de borde abren nuevas palancas para la reutilización del calor y los ingresos por respuesta a la demanda. Los operadores del norte de Europa ahora canalizan el calor residual de los microcentros de datos hacia las redes de calefacción urbana, obteniendo créditos que acortan el período de recuperación de la inversión. En los Estados Unidos, Verizon instala baterías en los sitios de celdas no solo como respaldo, sino también para pujar por capacidad de regulación de frecuencia en los mercados de energía regionales, monetizando aún más las instalaciones de sostenibilidad. Estos ajustes elevan la capa de borde de un centro de costos a un motor de ingresos diversificado, fortaleciendo su atractivo para el gasto de capital futuro.

Por Modelo de Implementación: Las Plataformas en la Nube Amortizan los Costos de Monitoreo

Las configuraciones de nube y software como servicio capturaron el 56,31% de la participación de mercado en 2025 y se están acelerando al 9,87% hasta 2031, superando significativamente las implementaciones locales. Un panel en la nube que rastrea la energía de 50 operadores supera siempre a 50 servidores locales individuales. La Plataforma de Automatización Inteligente basada en SaaS de Ericsson ilustra el cálculo: los operadores pagan por sitio gestionado, evitando licencias iniciales y bastidores de servidores. La multitenencia distribuye los costos de desarrollo y acelera el lanzamiento de funciones, razón por la cual la nube y el SaaS representan más de la mitad de los ingresos del mercado de sostenibilidad de redes de telecomunicaciones.

Los cortafuegos regulatorios sí ralentizan la adopción en China y Rusia, donde los datos deben permanecer en el país. Incluso allí, el compromiso es híbrido: los bucles de control casi en tiempo real se ejecutan en servidores locales, mientras que el análisis de tendencias históricas se ejecuta en un clúster de nube soberana que aún disfruta de economías de múltiples inquilinos. Con el tiempo, a medida que las arquitecturas de cifrado y de confianza cero maduren, la conveniencia del SaaS debería prevalecer incluso en las jurisdicciones más restrictivas.

Por Tecnología de Red: El Satélite LEO Lidera por su Atractivo Fuera de la Red

Entre las tecnologías de red, 4G y LTE mantuvieron una participación del 23,01% en 2025, lo que refleja la base instalada de macroceldas heredadas que aún transportan la mayoría del tráfico de voz y datos en los mercados emergentes. Sin embargo, las constelaciones de satélites en órbita terrestre baja están aumentando al 10,08% hasta 2031, la tasa de crecimiento más alta en esta segmentación, impulsadas por su capacidad para eliminar la dependencia de los generadores diésel en ubicaciones remotas y fuera de la red. Las puertas de enlace solares de Starlink eliminan esa factura, haciendo que el retorno de satélite sea tanto más barato como más limpio que transportar combustible a una colina cada semana. Los despliegues de OneWeb en África y América Latina siguen la misma plantilla, convirtiendo la porción de constelaciones en la pieza de más rápido crecimiento del mercado de sostenibilidad de redes de telecomunicaciones.

Mientras tanto, los proveedores de 5G mejoran el silicio para que un sitio actualizado consuma menos energía que la unidad 4G que reemplaza. El AIR 3268 de Ericsson utiliza amplificadores de nitruro de galio para reducir el consumo de energía en un 40%, demostrando que una mayor capacidad ya no significa mayor consumo. Combine esas radios con software Open RAN, y el piloto de Vodafone de 2025 mostró ahorros del 30% sobre las macroceldas integradas. El progreso continuo en silicio y software mantiene relevantes las redes terrestres incluso cuando los satélites brillan fuera de la red.

Por Tipo de Operador: Los Anfitriones Neutros Monetizan la Infraestructura Verde

Los operadores de redes móviles representaron el 21,87% de la participación de mercado en 2025, lo que refleja su papel como los principales compradores de radios de alta eficiencia energética y software de gestión de redes impulsado por inteligencia artificial. Sin embargo, los anfitriones neutros y las empresas de torres se están expandiendo al 8,56% hasta 2031, impulsados por su capacidad para monetizar la infraestructura verde entre múltiples operadores inquilinos. Las empresas de torres descubrieron que un panel solar genera dinero dos veces: primero reemplazando el diésel con sus propios activos, y segundo permitiendo que cada inquilino declare cifras de Alcance 2 más bajas en los informes para inversores. La modernización de 3.000 sitios de American Tower en mercados emergentes demostró que los inquilinos pagarán alquileres premium por energía verde estable y gastos operativos predecibles. Crown Castle replicó esa lógica con una construcción en los Estados Unidos de USD 500 millones que apunta a una penetración renovable del 50% para 2028, consolidando a los anfitriones neutros como los compradores más dinámicos en el mercado de sostenibilidad de redes de telecomunicaciones.

Los operadores de redes móviles todavía mantienen la mayor base instalada, pero muchos ahora externalizan los problemas de energía remota a las empresas de torres para poder centrarse en el espectro y los servicios. Los ISPs fijos pivotan hacia redes ópticas pasivas que consumen menos de 1 W por suscriptor, mientras que los proveedores de hiperescala firman 20 GW de acuerdos de compra de energía eólica y solar y exigen un progreso equivalente de cada proveedor de tránsito que toca su tráfico. Estas presiones entrecruzadas inclinan el crecimiento futuro hacia entidades que pueden monetizar la sostenibilidad a través de múltiples flujos de ingresos en lugar de tratarla como un costo puro.

Análisis Geográfico

América del Norte continúa siendo la región que más gasta por sitio porque los acuerdos de compra de energía con grandes parques eólicos siguen siendo el camino más barato hacia las reducciones de carbono. Verizon y AT&T utilizan esos contratos para protegerse de la volatilidad de las empresas de servicios públicos y para mostrar a Wall Street hojas de ruta creíbles de cero emisiones netas para 2035. Los incentivos a nivel estatal, especialmente en Texas y el Atlántico Medio, hacen que los grandes bloques de energía eólica o solar sean aún más atractivos, reforzando la participación del 26,78% de la región en el mercado de sostenibilidad de redes de telecomunicaciones.

Sin embargo, Asia-Pacífico se está expandiendo al 10,19% hasta 2031, la tasa de crecimiento regional más rápida, impulsada por los mandatos gubernamentales y la enorme escala de los despliegues 5G. El Departamento de Telecomunicaciones de India ordenó estaciones base 5G listas para energías renovables para 2027, lo que llevó a Reliance Jio y Bharti Airtel a cubrir los tejados de los sitios de celdas con película solar y paquetes de baterías. China Mobile, bajo la directiva de alcanzar el pico de carbono de Beijing para 2030, conectó 1,2 millones de radios con controladores de suspensión de inteligencia artificial en 2025, ahorrando una porción de dos dígitos del total de la energía de la red en un solo ciclo presupuestario. Dado que las redes de Asia-Pacífico todavía se están expandiendo, los nuevos sitios se envían con equipos verdes incorporados, por lo que el gasto de capital cae en presupuestos de crecimiento en lugar de en partidas de modernización, un viento de cola estructural para el mercado regional de sostenibilidad de redes de telecomunicaciones.

En la región europea, las redes son maduras y el reemplazo de equipos antiguos es costoso, pero el Pacto Verde Europeo sigue presionando a los operadores para que actúen. Operadores desde Orange hasta Vodafone aprovechan los préstamos vinculados a ESG que reducen las tasas de interés si mejoran los KPIs de energía, creando incentivos financieros para equilibrar la obligación de modernización. Los mercados más pequeños, los países nórdicos y el Benelux, experimentan con esquemas de reutilización del calor, canalizando el calor residual de los servidores de borde hacia las tuberías de calefacción urbana municipal, una innovación que podría extenderse una vez que las empresas de servicios energéticos verifiquen contratos a largo plazo. América del Sur y Oriente Medio y África juntos representan una participación de mediados de la adolescencia en el gasto, pero sus curvas de crecimiento dependen de los proyectos solares de las empresas de torres que reemplazan el diésel en las torres fuera de la red. Los modelos de financiamiento que agrupan los servicios de energía en arrendamientos a largo plazo ayudan a superar los altos costos de endeudamiento soberano y aceleran la adopción en estas regiones.

Panorama Competitivo

Un puñado de fabricantes de equipos originales todavía acapara los titulares, pero su dominio se está debilitando. Ericsson, Nokia, Huawei, Samsung y ZTE mantienen una participación significativa de los ingresos por soluciones, gracias a los amplificadores de nitruro de galio y el firmware de inteligencia artificial estrechamente acoplado que sustenta los ahorros de energía en el mercado de sostenibilidad de redes de telecomunicaciones. Utilizan la integración vertical y el silicio personalizado vinculado a las actualizaciones de software para asegurar los márgenes, aunque incluso los titulares están abriendo interfaces porque los equipos de adquisiciones ahora incluyen cláusulas de sostenibilidad junto con el precio y el rendimiento.

Los consorcios Open RAN erosionan ese oligopolio. La prueba de campo de Vodafone en 2025 encontró que las radios de caja blanca de Mavenir Systems y NEC redujeron el consumo de energía en un 30% en relación con las macros clásicas y permitieron que el software se ejecutara en servidores de uso general. Ese resultado alienta a los operadores en mercados con restricciones de efectivo a probar combinaciones de múltiples proveedores, reduciendo la brecha de rendimiento entre los proveedores de primer nivel y los competidores emergentes. Las solicitudes de patentes subrayan la carrera. Nokia presentó 14 patentes de energía de inteligencia artificial ante la Oficina Europea de Patentes en 2025, mientras que Huawei presentó 11 relacionadas con amplificadores de potencia modulares que extienden la vida útil del hardware. La propiedad intelectual centrada en la energía, en lugar del rendimiento puro, es ahora un diferenciador primario.

Paralelamente a los fabricantes de equipos, los propietarios de infraestructura se han vuelto fundamentales. American Tower y Crown Castle financian complementos de energía solar y baterías, agrupan la energía como servicio y trasladan los ahorros a los inquilinos, creando una nueva línea de beneficios más allá del alquiler. Los proveedores de hiperescala, Amazon, Google y Microsoft, ejercen poder blando al negarse a colocar cargas de trabajo a menos que las instalaciones cumplan con los objetivos de energía libre de carbono las 24 horas del día, los 7 días de la semana, una postura que se propaga por cada ruta de fibra que toca sus datos. Los gigantes de la consultoría y las firmas de auditoría capturan el creciente gasto en servicios al traducir los registros de energía bruta en divulgaciones que satisfacen a los reguladores e inversores, completando un ecosistema en el que el hardware, la energía, las finanzas y los informes se interconectan para impulsar el mercado de sostenibilidad de redes de telecomunicaciones hacia adelante.

Líderes de la Industria de Sostenibilidad de Redes de Telecomunicaciones

Telefonaktiebolaget LM Ericsson

Nokia Corporation

Huawei Technologies Co., Ltd.

ZTE Corporation

Samsung Electronics Co., Ltd.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Diciembre de 2025: EDOTCO Bangladesh y TSSL firman un memorando de entendimiento para abrir un centro de reparación y reacondicionamiento de baterías, extendiendo la vida útil del litio-ion y reduciendo los residuos electrónicos.

- Octubre de 2025: E.ON SE se asocia con Nokia para modernizar las comunicaciones de los operadores de sistemas de distribución alemanes, reduciendo el consumo de energía hasta un 50% con fibra 25G PON lista para actualizaciones.

Alcance del Informe Global del Mercado de Sostenibilidad de Redes de Telecomunicaciones

El Informe del Mercado de Sostenibilidad de Redes de Telecomunicaciones está Segmentado por Componente (Soluciones y Servicios), Capa de Red (Red de Acceso, Transporte/Retorno, Red Troncal, Centro de Datos e Instalaciones de Borde), Modelo de Implementación (Local y Nube/SaaS), Tecnología de Red (5G, 4G/LTE, Fibra (FTTx), Computación de Borde/MEC, Open RAN, Satélite (LEO)), Tipo de Operador (Operadores de Redes Móviles (MNOs), Línea Fija e ISPs, Proveedores de Nube e Contenido a Hiperescala, Anfitriones Neutros y Empresas de Torres, y Empresas de Redes Privadas) y Geografía (América del Norte, América del Sur, Europa, Asia-Pacífico y Oriente Medio y África). Los Pronósticos del Mercado se Proporcionan en Términos de Valor (USD).

| Soluciones |

| Servicios |

| Red de Acceso |

| Transporte/Retorno |

| Red Troncal |

| Centro de Datos e Instalaciones de Borde |

| Local |

| Nube/SaaS |

| 5G |

| 4G/LTE |

| Fibra (FTTx) |

| Computación de Borde/MEC |

| Open RAN |

| Satélite (LEO) |

| Operadores de Redes Móviles (MNOs) |

| Línea Fija e ISPs |

| Proveedores de Nube y Contenido a Hiperescala |

| Anfitriones Neutros y Empresas de Torres |

| Empresas de Redes Privadas |

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Oriente Medio | Países del CCG |

| Turquía | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Nigeria | ||

| Resto de África | ||

| Por Componente | Soluciones | ||

| Servicios | |||

| Por Capa de Red | Red de Acceso | ||

| Transporte/Retorno | |||

| Red Troncal | |||

| Centro de Datos e Instalaciones de Borde | |||

| Por Modelo de Implementación | Local | ||

| Nube/SaaS | |||

| Por Tecnología de Red | 5G | ||

| 4G/LTE | |||

| Fibra (FTTx) | |||

| Computación de Borde/MEC | |||

| Open RAN | |||

| Satélite (LEO) | |||

| Por Tipo de Operador | Operadores de Redes Móviles (MNOs) | ||

| Línea Fija e ISPs | |||

| Proveedores de Nube y Contenido a Hiperescala | |||

| Anfitriones Neutros y Empresas de Torres | |||

| Empresas de Redes Privadas | |||

| Por Geografía | América del Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América del Sur | Brasil | ||

| Argentina | |||

| Resto de América del Sur | |||

| Europa | Alemania | ||

| Reino Unido | |||

| Francia | |||

| Italia | |||

| España | |||

| Resto de Europa | |||

| Asia-Pacífico | China | ||

| Japón | |||

| India | |||

| Corea del Sur | |||

| Resto de Asia-Pacífico | |||

| Oriente Medio y África | Oriente Medio | Países del CCG | |

| Turquía | |||

| Resto de Oriente Medio | |||

| África | Sudáfrica | ||

| Nigeria | |||

| Resto de África | |||

Preguntas Clave Respondidas en el Informe

¿A qué velocidad está creciendo el gasto en soluciones de telecomunicaciones sostenibles?

El mercado de sostenibilidad de redes de telecomunicaciones registra una CAGR del 8,21% de 2026 a 2031, elevando el valor de USD 5,79 mil millones en 2026 a USD 8,59 mil millones en 2031.

¿Qué segmento de componentes se expandirá más rápidamente?

Los servicios, que cubren evaluaciones del ciclo de vida y auditorías de economía circular, crecen a una CAGR del 8,98% a medida que los operadores externalizan los complejos cálculos de Alcance 3.

¿Por qué Asia-Pacífico es la región de más rápido crecimiento?

El mandato de estaciones base 5G listas para energías renovables de India y el despliegue de gestión de energía de inteligencia artificial de China Mobile impulsan una CAGR regional del 10,19% hasta 2031.

¿Cómo monetizan la sostenibilidad las empresas de torres?

Los anfitriones neutros como American Tower modernizan los sitios con sistemas de energía solar y baterías, y luego cobran alquileres premium mientras reducen los costos de diésel de los inquilinos.

¿Qué tecnología ofrece los mayores ahorros de energía?

Las plataformas de modo de suspensión de RAN impulsadas por inteligencia artificial reducen el consumo de energía de la red hasta un 15% anualmente y permiten ahorros del 30% en pruebas de campo de Open RAN.

¿Quién lidera en hardware de radio con ecodiseño?

El AIR 3268 de Ericsson y las radios basadas en ReefShark de Nokia utilizan materiales reciclados y reducen el consumo de energía entre un 40% y un 90% en comparación con las generaciones anteriores.

Última actualización de la página el: