Tamanho e Participação do Mercado do Ecossistema TD LTE

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

| Tamanho do Mercado (2025) | 162.97 Bilhões de dólares |

| Tamanho do Mercado (2030) | 394.83 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 19.36% CAGR |

| Mercado de Crescimento Mais Rápido | Oriente Médio |

| Maior Mercado | Ásia-Pacífico |

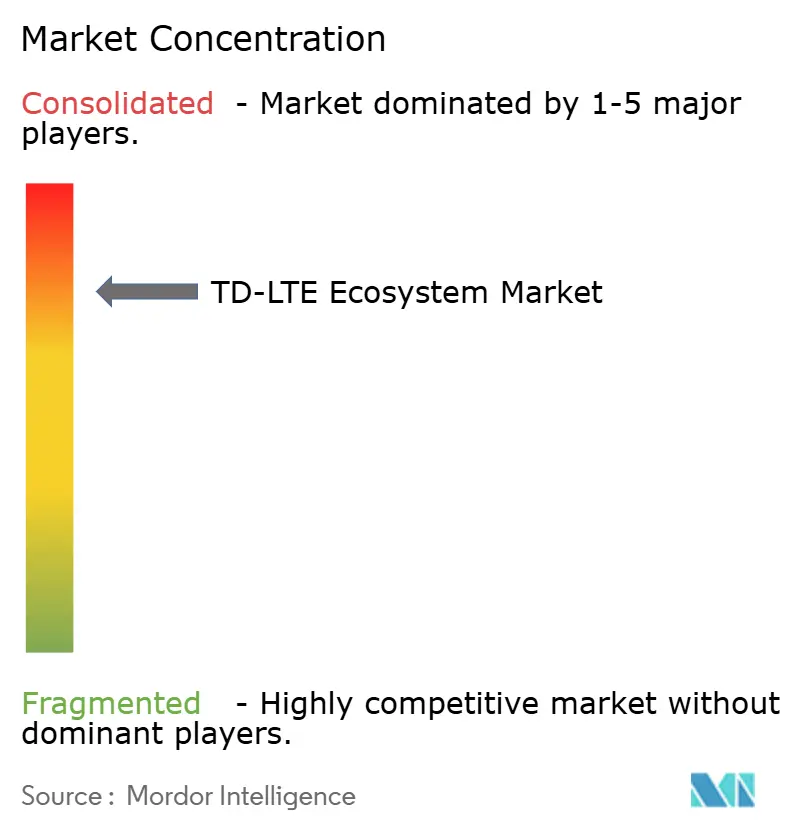

| Concentração do Mercado | Alto |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado do Ecossistema TD LTE por Mordor Intelligence

O tamanho do mercado do ecossistema TD LTE foi de USD 162,97 bilhões em 2025 e está projetado para atingir USD 394,83 bilhões até 2030, representando uma CAGR de 19,36% durante o período. Os operadores veem a tecnologia como uma ponte eficiente em termos de capital entre o 4G legado e as implantações completas de 5G, especialmente em ambientes com restrições de espectro, onde a duplexação por divisão de tempo permite alocação dinâmica de downlink. A crescente digitalização industrial, os programas de banda larga rural financiados pelo governo e o menor custo do espectro não pareado sustentam a demanda. O impulso competitivo está agora se deslocando para redes definidas por software, arquiteturas Open RAN e densificação de pequenas células, todas alinhadas com os requisitos da computação de borda. O mercado do ecossistema TD LTE continua a se beneficiar de mandatos regulatórios que equiparam o acesso sem fio fixo à fibra para elegibilidade a subsídios, ampliando os pools de receita endereçável.

Principais Conclusões do Relatório

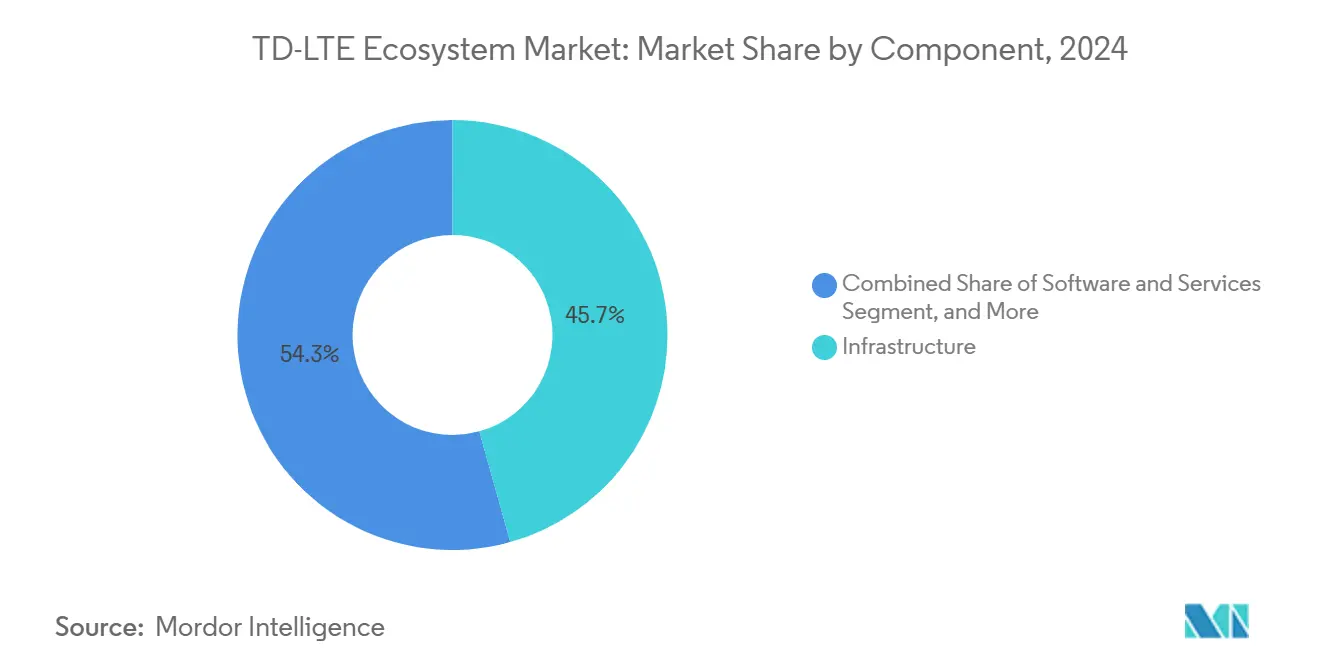

- Por componente, a infraestrutura liderou o mercado do ecossistema TD LTE com uma participação de receita de 45,67% em 2024, enquanto software e serviços estão projetados para avançar a uma CAGR de 19,63% até 2030.

- Por tipo de dispositivo, os smartphones detinham 51,38% da participação do mercado do ecossistema TD LTE em 2024, e os wearables têm previsão de crescer a uma CAGR de 20,23% até 2030.

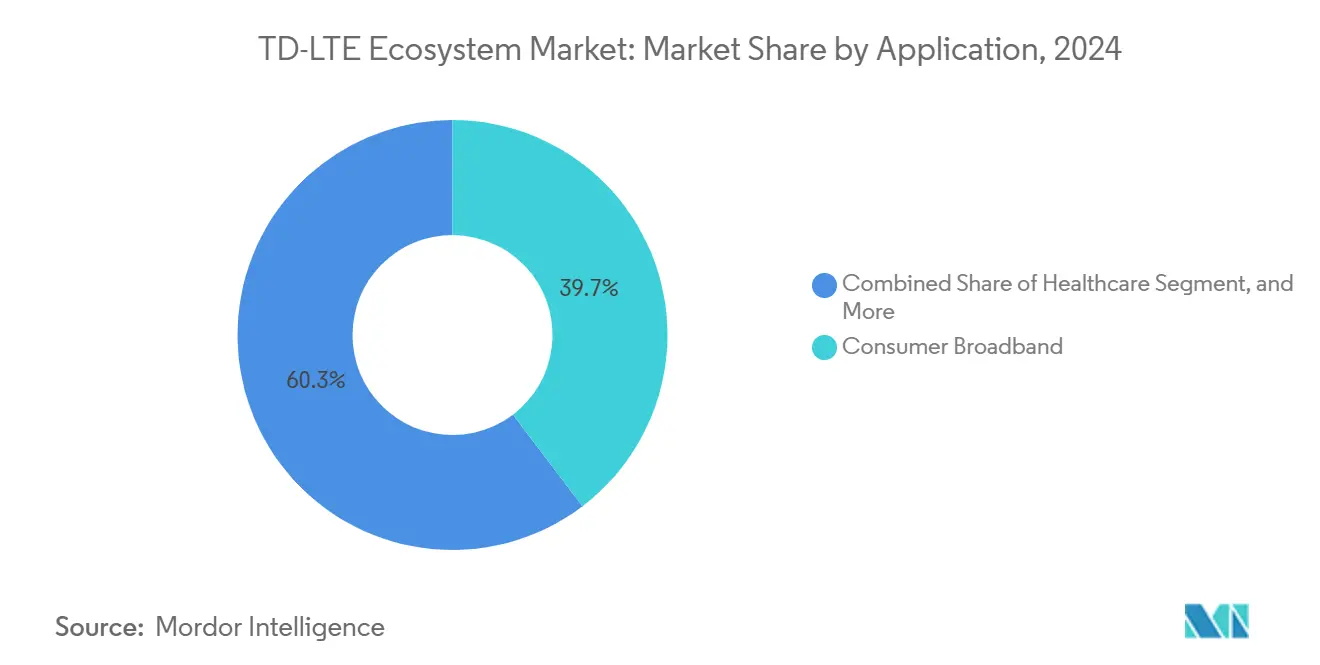

- Por aplicação, a banda larga para consumidor capturou uma participação de 39,66% do tamanho do mercado do ecossistema TD LTE em 2024, enquanto industrial e manufatura devem expandir a uma CAGR de 19,89% ao longo do horizonte de previsão.

- Por ambiente de implantação, as arquiteturas de macrocélula responderam por uma participação de 62,37% do mercado do ecossistema TD LTE em 2024; no entanto, as instalações de pequenas células devem crescer a uma CAGR de 20,14% até 2030.

- Por geografia, a Ásia-Pacífico comandou uma participação de 42,89% do mercado do ecossistema TD LTE em 2024, enquanto o Oriente Médio está projetado para registrar o crescimento mais rápido, com uma CAGR de 19,78% até 2030.

Tendências e Perspectivas do Mercado Global do Ecossistema TD LTE

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Aumento no Tráfego de Dados Móveis e Streaming de Vídeo | +4.2% | Global, com impacto máximo na Ásia-Pacífico e América do Norte | Curto prazo (≤ 2 anos) |

| Disponibilidade de Espectro TDD Não Pareado a Menor Custo | +3.8% | Núcleo da Ásia-Pacífico, com expansão para o Oriente Médio e África | Médio prazo (2-4 anos) |

| Expansão do Acesso Sem Fio Fixo em Áreas Mal Atendidas | +3.1% | Mercados rurais globais, concentrados na Índia, Brasil e Oriente Médio | Médio prazo (2-4 anos) |

| Demanda de Redes Privadas Industriais por Comunicação Sem Fio Determinística | +2.9% | Polos de manufatura da América do Norte e Europa | Longo prazo (≥ 4 anos) |

| Adoção do Open RAN Desbloqueando Novos Ciclos de Atualização do TD LTE | +2.7% | Global, com adoção antecipada na Europa e Ásia-Pacífico | Médio prazo (2-4 anos) |

| Redes de Auto-Otimização Orientadas por IA Aprimorando a Eficiência Espectral TDD | +2.9% | Global, liderado por operadores de nível 1 em mercados desenvolvidos | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Aumento no Tráfego de Dados Móveis e Streaming de Vídeo

O vídeo representa mais de 70% do tráfego móvel em mercados desenvolvidos, e a orientação assimétrica de downlink do TD LTE proporciona maior eficiência espectral do que os sistemas FDD.[1]Cisco Systems, "Relatório Anual de Internet da Cisco (2018–2023) White Paper," cisco.com Os operadores utilizam a tecnologia para gerenciar o congestionamento nos horários de pico sem precisar adquirir espectro pareado adicional. O streaming em quatro K e o emergente oito K intensificam a demanda de downlink, tornando a duplexação por divisão de tempo uma sobreposição de capacidade atraente. Os requisitos de qualidade de serviço previstos no Código Europeu de Comunicações Eletrônicas incentivam ainda mais os operadores a adotar configurações flexíveis de TD LTE que podem alocar recursos dinamicamente. Como resultado, o mercado do ecossistema TD LTE alcança crescimento de receita sustentável impulsionado pelo aumento do tráfego.

Disponibilidade de Espectro TDD Não Pareado a Menor Custo

Os governos normalmente leiloam as faixas não pareadas de 2,3 GHz e 2,6 GHz a preços 40-60% mais baixos do que as alocações FDD pareadas, permitindo que as operadoras garantam canais amplos com menos capital.[2]Banco Mundial, "Conectando para a Inclusão: Acesso à Banda Larga para Todos," worldbank.org A padronização chinesa em torno do TD-SCDMA criou benefícios de escala que continuam a reduzir os custos de rádio em todo o mundo. A arbitragem é fundamental para operadores em economias emergentes com receita média por usuário abaixo de USD 5, onde os orçamentos de capital permanecem apertados. As orientações da União Internacional de Telecomunicações favorecem cada vez mais o TDD acima de 3 GHz, consolidando vantagens estruturais de custo de longo prazo que canalizam mais tráfego para o mercado do ecossistema TD LTE.

Expansão do Acesso Sem Fio Fixo em Áreas Mal Atendidas

As metas de banda larga rural na Índia, no Brasil e em partes da África adotam o TD LTE para contornar as custosas escavações de fibra, reduzindo os tempos de construção de redes de anos para meses.[3]GSMA, "Tendências de Precificação de Espectro," gsma.com Os equipamentos de instalações do cliente eliminam a necessidade de abertura de valas, e os programas de subsídio agora tratam o acesso sem fio fixo de forma equivalente à fibra, ampliando a elegibilidade dos projetos. Os compromissos de capital privado com a internet rural totalizaram USD 15 bilhões desde 2024, com a maioria destinada a implantações de TD LTE devido aos seus retornos mais rápidos. Este impulsionador eleva tanto a estabilidade de receita quanto o apoio político ao mercado do ecossistema TD LTE.

Demanda de Redes Privadas Industriais por Comunicação Sem Fio Determinística

As fábricas requerem uma latência inferior a 10 milissegundos e confiabilidade de cinco noves para robótica e visão de máquina. O enquadramento por divisão de tempo permite a alocação precisa de slots, atendendo melhor às necessidades de temporização industrial do que o FDD. O espectro com licenciamento simplificado facilita a propriedade no local, e a análise de borda prospera com a baixa latência do TD LTE. Os padrões da Comissão Eletrotécnica Internacional listam a tecnologia entre as soluções sem fio industriais preferenciais, impulsionando o mercado do ecossistema TD LTE para ciclos de gastos em manufatura que superam o crescimento geral das telecomunicações.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Alto Dispêndio de Capital para Atualizações de Macrocélulas | -2.8% | Global, com impacto máximo em mercados desenvolvidos | Curto prazo (≤ 2 anos) |

| Migração Rápida para 5G Reduzindo Investimentos Autônomos em TD LTE | -3.2% | América do Norte e Europa, expandindo-se para a Ásia-Pacífico | Médio prazo (2-4 anos) |

| Conflitos de Sincronização de Espectro em Mercados Mistos TDD-FDD | -1.9% | Europa e América do Norte com portfólios de espectro misto | Longo prazo (≥ 4 anos) |

| Preocupações com Consumo de Energia entre Operadores com Foco em ESG | -1.7% | Global, liderado por operadores europeus com mandatos de ESG | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Alto Dispêndio de Capital para Atualizações de Macrocélulas

A modernização de sites macro custa entre USD 200.000 e USD 500.000 por local, incluindo rádios, unidades de banda base e melhorias de backhaul. Em mercados de baixa margem, os períodos de retorno se prolongam, desacelerando os planos de implantação e moderando o crescimento de curto prazo do mercado do ecossistema TD LTE. A complexidade de integração também força trocas completas de redes de acesso por rádio em vez de atualizações incrementais, sobrecarregando ainda mais os orçamentos de capital.

Migração Rápida para 5G Reduzindo Investimentos Autônomos em TD LTE

As operadoras de nível um estão redirecionando recursos para arquiteturas 5G não autônomas que aproveitam os núcleos 4G existentes. Os fornecedores canalizam fundos de P&D para recursos 5G, e os reguladores alocam novo espectro para o 5G, marginalizando as iniciativas puramente de TD LTE. O desvio de investimentos modera a confiança de longo prazo no roteiro do setor do ecossistema TD LTE, limitando as expansões autônomas além dos casos de uso rural e industrial.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Componente: Dominância da Infraestrutura em Meio à Transformação de Software

A infraestrutura respondeu por 45,67% da receita de 2024, sublinhando a natureza intensiva em capital das estações base, elementos de núcleo e backhaul. Os operadores continuam a atualizar os rádios para suportar agregação de portadoras e MIMO massivo, enquanto expandem o backhaul de fibra e micro-ondas. Ao mesmo tempo, software e serviços registram uma CAGR de 19,63%, sinalizando uma mudança para núcleos nativos em nuvem e operações de rede gerenciadas.

A desagregação do Open RAN permite que as operadoras combinem hardware e software de múltiplos fornecedores, reduzindo a dependência e os custos. Os gastos com software de otimização orientado por IA aumentam à medida que as operadoras automatizam o ajuste de RF e a previsão de tráfego. À medida que a virtualização se aprofunda, o tamanho do mercado do ecossistema TD LTE para componentes de software está pronto para se aproximar dos gastos com infraestrutura nos anos futuros, reequilibrando a cadeia de valor em direção à receita recorrente de serviços.

Por Tipo de Dispositivo: Supremacia dos Smartphones com Aceleração dos Wearables

Os smartphones representaram 51,38% das vendas unitárias de 2024, impulsionados por programas de substituição e pacotes de subsídio que favorecem o TD LTE para conectividade de dados acessível. O segmento permanece a âncora para o design de silício de alto volume e economias de escala.

Os wearables exibem a CAGR mais rápida de 20,23%, impulsionados pela demanda por monitoramento de saúde, segurança de trabalhadores industriais e realidade aumentada empresarial, que exige fatores de forma sempre conectados. Os tablets robustos estão ganhando participação de mercado em logística e serviços de campo, onde a conectividade Wi-Fi se mostra não confiável. Os equipamentos de instalações do cliente e roteadores proliferam em implantações de acesso sem fio fixo, enquanto os módulos IoT estendem o mercado do ecossistema TD LTE para a telemetria automotiva e sensores de cidades inteligentes. Os dongles USB estão em declínio, mas persistem em aplicações industriais de nicho que requerem canais dedicados.

Por Aplicação: Liderança da Banda Larga para Consumidor com Impulso Industrial

A banda larga para consumidor respondeu por 39,66% da receita de 2024, à medida que o acesso sem fio fixo TD LTE substitui a fibra onde o terreno ou o custo proíbem a abertura de valas. Planos de dados ilimitados e subsídios governamentais reforçam a adoção.

Industrial e manufatura exibem a CAGR mais alta de 19,89% à medida que as plantas automatizam linhas de montagem e adotam manutenção preditiva. Os serviços bancários e financeiros implantam o TD LTE para conectividade resiliente de ATM e ponto de venda, enquanto a saúde o aproveita para telemedicina e monitoramento remoto. Transporte e logística integram a rede à telemetria de frotas e sistemas de gerenciamento de tráfego. As agências de segurança pública recorrem ao TD LTE para serviços de missão crítica durante emergências, adicionando novas camadas endereçáveis ao mercado do ecossistema TD LTE.

Por Ambiente de Implantação: Base de Macrocélulas com Inovação em Pequenas Células

As macrocélulas detinham uma participação de receita de 62,37% em 2024, formando a espinha dorsal da cobertura em cidades e subúrbios. Seu amplo alcance de área é indispensável para mobilidade e continuidade de voz.

As pequenas células estão projetadas para registrar uma CAGR de 20,14% à medida que os operadores densificam suas redes para maior capacidade e para preencher lacunas de cobertura interna. A integração de computação de borda em sites de pequenas células suporta aplicações de baixa latência, como visão de máquina e navegação autônoma. Os equipamentos de instalações do cliente internos são populares em empresas sem fibra, enquanto os CPE externos fornecem banda larga para residências rurais. A mistura heterogênea impulsiona o tamanho do mercado do ecossistema TD LTE para cima por meio do aumento dos gastos com arquitetura em camadas.

Análise Geográfica

A Ásia-Pacífico respondeu por 42,89% da receita de 2024, impulsionada pelas redes TD LTE nacionais da China e pelos mandatos de banda larga rural da Índia. As cadeias de suprimentos de equipamentos domésticos reduzem os custos, e os marcos regulatórios favorecem as alocações de espectro não pareado. Os operadores no Japão e na Coreia do Sul continuam a operar o TD LTE como complemento ao 5G para balanceamento de carga durante o pico de tráfego de vídeo.

O Oriente Médio registra a CAGR mais rápida de 19,78% à medida que os fundos soberanos financiam objetivos nacionais de banda larga e as economias do petróleo se diversificam para a infraestrutura digital. O acesso sem fio fixo preenche os desertos de cobertura em regiões desérticas onde a fibra é antieconômica. Os programas governamentais agrupam roteadores TD LTE com planos de dados acessíveis para elevar as taxas de conectividade domiciliar.

A América do Norte busca o TD LTE principalmente para acesso sem fio fixo rural e redes privadas industriais. As regras de subsídio da Comissão Federal de Comunicações agora tratam o TD LTE como equivalente à fibra, canalizando fundos para operadores que atualizam equipamentos. A Europa enfatiza o Open RAN e a sustentabilidade, pressionando os fornecedores a atender aos padrões de eficiência energética. A América do Sul e a África mostram adoção crescente à medida que os consumidores com foco em dispositivos móveis buscam banda larga acessível, contribuindo com volume incremental para o mercado do ecossistema TD LTE.

Cenário Competitivo

O ecossistema TD LTE exibe concentração moderada. Os principais fornecedores de infraestrutura ainda controlam a maioria das vendas de macrocélulas e núcleo, mas o Open RAN decompõe as soluções monolíticas, convidando novos entrantes que se concentram em software e integração de sistemas. Os fornecedores estabelecidos estão se voltando para serviços gerenciados, computação de borda e redes privadas industriais para preservar suas margens.

As estratégias dos fornecedores centram-se na integração vertical e nas alianças de ecossistema. A Huawei comercializa redes privadas completas adaptadas a fábricas e minas, enquanto a Ericsson aprimora o TD LTE por meio de aquisições que expandem os portfólios de comunicação sem fio empresarial. A Nokia lidera nas implantações de acesso sem fio fixo rural sob programas governamentais, aproveitando seus ativos de software para compartilhamento dinâmico de espectro.

As empresas especializadas em software capturam valor por meio de plataformas de redes de auto-otimização que usam inteligência artificial para gerenciar tráfego e interferência. Os pioneiros do Open RAN Mavenir e Altiostar fornecem funções de banda base virtualizadas, desafiando a economia dos incumbentes. À medida que o hardware se torna uma commodity, a diferenciação reside cada vez mais em análises, eficiência energética e segurança. Essas mudanças reformulam os modelos de receita dentro do setor do ecossistema TD LTE.

Líderes do Setor do Ecossistema TD LTE

Huawei Technologies Co., Ltd.

ZTE Corporation

Telefonaktiebolaget L. M. Ericsson

Nokia Corporation

Samsung Electronics Co., Ltd.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Setembro de 2025: A Samsung Electronics concluiu os testes de interoperabilidade de seus rádios TD LTE compatíveis com Open RAN com a banda base virtualizada da Mavenir, permitindo implantações de múltiplos fornecedores para operadoras europeias que preparam iniciativas de refarming de espectro na faixa de 2,6 GHz.

- Junho de 2025: A Nokia lançou sua plataforma de banda base TD LTE pronta para Cloud RAN, em parceria com a Amazon Web Services para oferecer aos operadores um modelo baseado em assinatura que agrupa funções de rádio virtualizadas, ferramentas de orquestração e suporte ao ciclo de vida.

- Abril de 2025: A Huawei garantiu um contrato de USD 730 milhões da Saudi Telecom Company para expandir a cobertura de acesso sem fio fixo TD LTE para 1,2 milhão de domicílios adicionais, incluindo a implantação de unidades CPE externas habilitadas para borda otimizadas para climas desérticos.

- Fevereiro de 2025: A Ericsson assinou um acordo de USD 950 milhões com a Telkom Indonesia para modernizar 15.000 sites de pequenas células TD LTE, integrando software de rede de auto-otimização baseado em IA para gerenciamento de tráfego e economia de energia em Java e Sumatra.

Escopo do Relatório Global do Mercado do Ecossistema TD LTE

| Infraestrutura | RAN (Estações Base/eNB) |

| Rede de Núcleo | |

| Backhaul | |

| Dispositivos | Smartphones |

| Tablets | |

| CPE/Roteadores | |

| Módulos IoT | |

| Software e Serviços | Gerenciamento de Rede |

| Implantação e Integração | |

| Serviços Gerenciados |

| Smartphones |

| Tablets |

| Laptops |

| Roteadores e CPE |

| Módulos M2M/IoT |

| Dongles USB |

| Wearables |

| Banda Larga para Consumidor |

| Saúde |

| Varejo |

| Serviços Bancários e Financeiros |

| Industrial e Manufatura |

| Segurança Pública e Serviços de Emergência |

| Transporte e Logística |

| Outras Aplicações |

| Macrocélula |

| Pequena Célula |

| CPE Interno |

| CPE Externo |

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Rússia | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| Austrália | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | Oriente Médio | Arábia Saudita |

| Emirados Árabes Unidos | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Egito | ||

| Restante da África | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Por Componente | Infraestrutura | RAN (Estações Base/eNB) | |

| Rede de Núcleo | |||

| Backhaul | |||

| Dispositivos | Smartphones | ||

| Tablets | |||

| CPE/Roteadores | |||

| Módulos IoT | |||

| Software e Serviços | Gerenciamento de Rede | ||

| Implantação e Integração | |||

| Serviços Gerenciados | |||

| Por Tipo de Dispositivo | Smartphones | ||

| Tablets | |||

| Laptops | |||

| Roteadores e CPE | |||

| Módulos M2M/IoT | |||

| Dongles USB | |||

| Wearables | |||

| Por Aplicação | Banda Larga para Consumidor | ||

| Saúde | |||

| Varejo | |||

| Serviços Bancários e Financeiros | |||

| Industrial e Manufatura | |||

| Segurança Pública e Serviços de Emergência | |||

| Transporte e Logística | |||

| Outras Aplicações | |||

| Por Ambiente de Implantação | Macrocélula | ||

| Pequena Célula | |||

| CPE Interno | |||

| CPE Externo | |||

| Por Geografia | América do Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| Europa | Alemanha | ||

| Reino Unido | |||

| França | |||

| Rússia | |||

| Restante da Europa | |||

| Ásia-Pacífico | China | ||

| Japão | |||

| Índia | |||

| Coreia do Sul | |||

| Austrália | |||

| Restante da Ásia-Pacífico | |||

| Oriente Médio e África | Oriente Médio | Arábia Saudita | |

| Emirados Árabes Unidos | |||

| Restante do Oriente Médio | |||

| África | África do Sul | ||

| Egito | |||

| Restante da África | |||

| América do Sul | Brasil | ||

| Argentina | |||

| Restante da América do Sul | |||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do mercado do ecossistema TD LTE em 2025?

O tamanho do mercado do ecossistema TD LTE atingiu USD 162,97 bilhões em 2025.

Qual é a CAGR prevista para o TD LTE entre 2025 e 2030?

O mercado está projetado para crescer a uma CAGR de 19,36% ao longo do período de previsão.

Qual segmento de aplicação está se expandindo mais rapidamente?

As aplicações industriais e de manufatura estão avançando a uma CAGR de 19,89% até 2030.

Qual região lidera na contribuição de receita atualmente?

A Ásia-Pacífico responde por 42,89% da receita de 2024, a maior participação regional.

Por que as pequenas células são importantes para o crescimento do TD LTE?

Os sites de pequenas células fornecem capacidade densa e computação de borda de baixa latência, impulsionando uma CAGR de 20,14% nessa categoria de implantação.

Como a precificação do espectro não pareado influencia a adoção?

As faixas TDD não pareadas normalmente custam 40-60% menos do que o FDD pareado, permitindo a expansão de rede econômica em mercados emergentes.

Página atualizada pela última vez em: