Tamanho e Participação do Mercado de Rede LTE Privada e 5G dos EUA

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

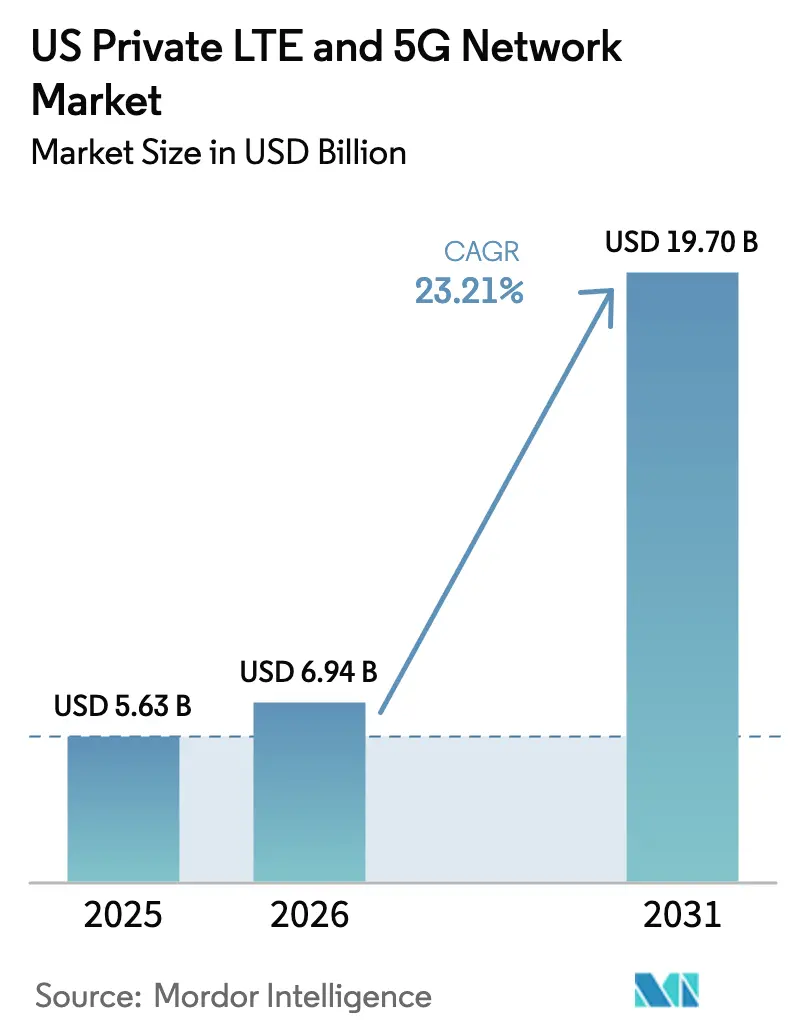

| Tamanho do mercado no ano base (2025) | 5.63 Bilhões de dólares |

| Tamanho do Mercado (2026) | 6.94 Bilhões de dólares |

| Tamanho do Mercado (2031) | 19.7 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 23.21% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Rede LTE Privada e 5G dos EUA por Mordor Intelligence

Espera-se que o tamanho do mercado de rede LTE privada e 5G dos EUA cresça de USD 5,63 bilhões em 2025 para USD 6,94 bilhões em 2026, com previsão de atingir USD 19,7 bilhões até 2031 a um CAGR de 23,21% no período 2026-2031. Uma combinação de regulamentação favorável de espectro, iniciativas de automação industrial e entrada de nuvem em hiperescala está sustentando uma adoção acelerada. As empresas consideram o celular dedicado indispensável para latência determinística, segurança robusta e desempenho previsível que as redes públicas não conseguem garantir. A modernização do Serviço de Rádio de Banda Larga para Cidadãos (CBRS) em 2024 ampliou o acesso desimpedido a mais 72 milhões de pessoas, reduzindo as barreiras de implantação para fabricantes do mercado intermediário.[1]Comissão Federal de Comunicações, "Aviso de Proposta de Regulamentação sobre o Serviço de Rádio de Banda Larga para Cidadãos de 3,5 GHz," fcc.govEnquanto isso, os pilotos emergentes de compartilhamento de banda média do Departamento de Defesa sugerem nova capacidade de banda média, reforçando a confiança no espectro para a defesa e setores adjacentes.[2]Departamento de Defesa, "Avaliação de Viabilidade de Compartilhamento de Espectro de Banda Média Emergente," defense.gov

Principais Conclusões do Relatório

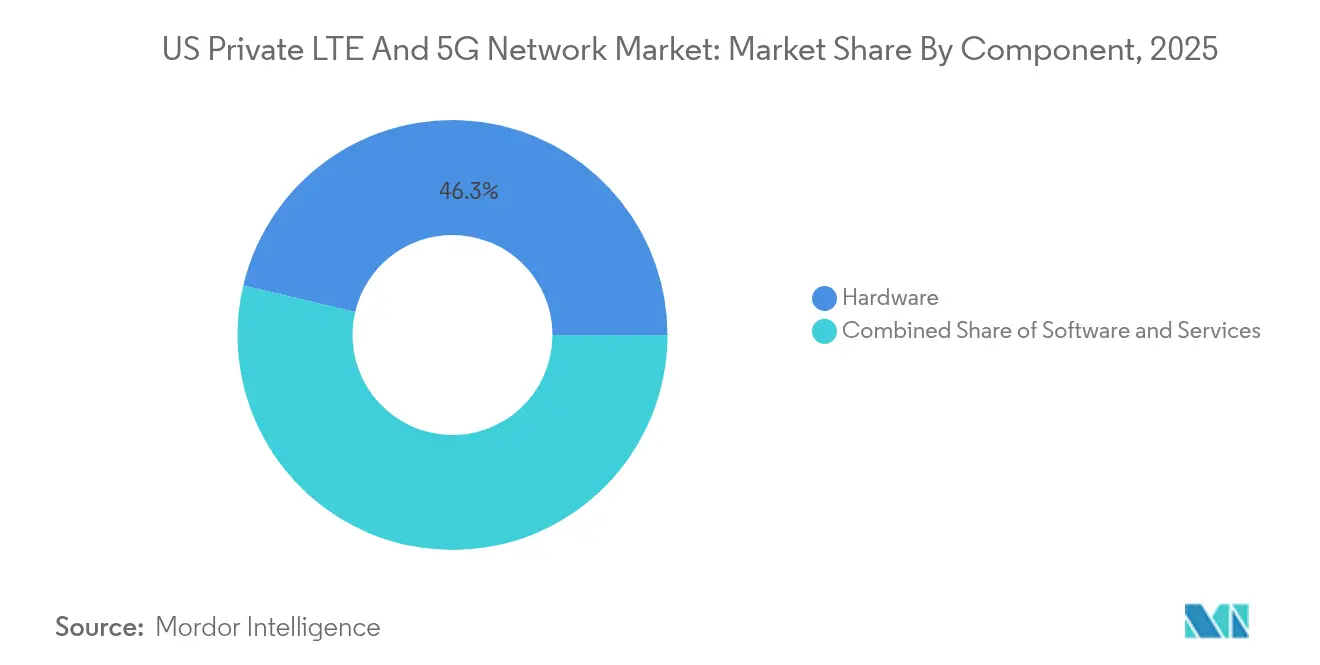

- Por componente, o hardware liderou com 46,30% de participação na receita em 2025; os serviços devem expandir a um CAGR de 25,65% até 2031.

- Por banda de frequência, a Sub-6 GHz capturou 60,85% da participação do mercado de rede LTE privada e 5G dos EUA em 2025, enquanto a onda milimétrica deve crescer a um CAGR de 29,8% até 2031.

- Por modelo de licenciamento de espectro, o CBRS compartilhado deteve 53,40% de participação na receita em 2025; as implantações licenciadas avançam a um CAGR de 23,9% até 2031.

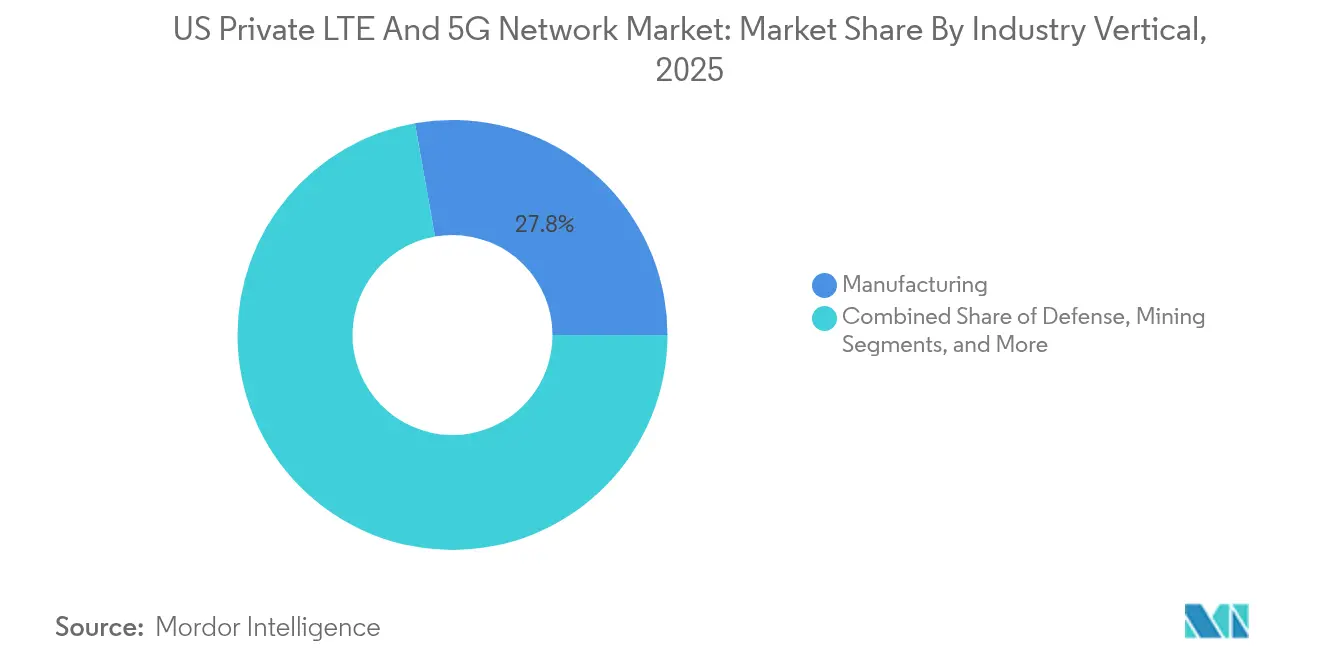

- Por vertical da indústria, a manufatura liderou com 27,80% de participação no tamanho do mercado de rede LTE privada e 5G dos EUA em 2025; a saúde está posicionada para o crescimento mais rápido, com CAGR de 28,4% até 2031.

- Por modelo de implantação, as redes dedicadas em instalações próprias responderam por 48,40% do tamanho do mercado de rede LTE privada e 5G dos EUA em 2025, enquanto os modelos de Rede como Serviço (NaaS) expandem a um CAGR de 32,1%.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Rede LTE Privada e 5G dos EUA

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Liberalização do espectro CBRS e regulamentações favoráveis da FCC | +4.2% | Nacional, ganhos concentrados nos corredores de manufatura | Médio prazo (2–4 anos) |

| IoT Industrial e impulso de automação da Indústria 4.0 | +6.8% | Global, adoção antecipada na manufatura da América do Norte | Longo prazo (≥ 4 anos) |

| Demanda por segurança, confiabilidade e baixa latência de missão crítica | +5.1% | Nacional, prioridade nos setores de defesa e saúde | Curto prazo (≤ 2 anos) |

| Queda do custo total de propriedade de modelos de implantação de small cells e NaaS | +3.9% | Nacional, adoção acelerada no mercado intermediário | Médio prazo (2–4 anos) |

| Pilotos de compartilhamento de 3,45 GHz do Departamento de Defesa acelerando a adoção na defesa | +2.7% | Nacional, instalações militares | Longo prazo (≥ 4 anos) |

| Mercados de borda MEC de hiperescaladores facilitando a adoção completa | +4.1% | Global, empresas nativas em nuvem | Médio prazo (2–4 anos) |

| Fonte: Mordor Intelligence | |||

Liberalização do Espectro CBRS e Regulamentações Favoráveis da FCC

As regras modernizadas do CBRS publicadas em 2024 reduziram as Áreas de Proteção Dinâmica e alinharam os critérios de interferência com a banda de 3,45 GHz, reduzindo a incerteza operacional para as empresas. Temporizadores de expiração de transmissão estendidos e obrigações de coexistência esclarecidas aumentaram a confiabilidade da rede, posicionando o CBRS como uma alternativa comercialmente viável ao Wi-Fi para cargas de trabalho industriais determinísticas. A expansão do serviço desimpedido agora permite que operadores privados atendam a mais 72 milhões de americanos, desbloqueando locais rurais e suburbanos antes limitados por titulares federais. Os fornecedores de infraestrutura observam maior confiança das empresas à medida que a clareza regulatória se traduz em ciclos de aquisição mais ágeis. Em conjunto, esses ajustes elevam a economia do CBRS e sustentam o crescimento de médio prazo do mercado de rede LTE privada e 5G dos EUA.

IoT Industrial e Impulso de Automação da Indústria 4.0

Os fabricantes migram para o celular dedicado para conectar robôs autônomos, sistemas de visão em tempo real e gêmeos digitais em escala de planta. A instalação da Toyota Material Handling em Columbus demonstra uma substituição completa do Wi-Fi pela rede 5G privada da Ericsson, habilitando manutenção preditiva e telemetria em 200.000 pés quadrados.[3]Ericsson, "Segurança Zero Trust para Redes 5G Privadas," ericsson.com John Deere, BMW e Tesla seguem caminhos semelhantes para reduzir conexões com fio, reestruturar layouts de montagem e atender às necessidades de latência abaixo de 10 ms. À medida que as linhas de produção se tornam mais intensivas em dados, o throughput determinístico emerge como um requisito inegociável, levando o celular mais fundo nas pilhas de tecnologia operacional. Essas experiências sinalizam uma curva de adoção de longo prazo que mantém o mercado de rede LTE privada e 5G dos EUA em uma trajetória de dois dígitos.

Demanda por Segurança, Confiabilidade e Baixa Latência de Missão Crítica

Os paradigmas de confiança zero estão migrando da TI para as redes operacionais. O kit de ferramentas de Acesso à Rede de Confiança Zero Sem Toque da OneLayer e da Ericsson adiciona microssegmentação com reconhecimento de identidade ao 5G privado. Os hospitais agora isolam monitores de pacientes e dispositivos de imagem do tráfego público, garantindo disponibilidade crítica para a vida durante picos de demanda. Os programas de defesa aproveitam o fatiamento de rede para garantir largura de banda para os primeiros socorristas sem congestionamento público. A combinação de autenticação baseada em SIM, criptografia integrada e isolamento opcional por lacuna de ar atende a controles de conformidade rigorosos, levando as empresas a preferir implantações privadas apesar dos custos premium. Ganhos de crescimento de curto prazo seguem à medida que setores sensíveis à latência superam as atualizações de Wi-Fi com celular privado.

A densificação de small cells, rádios de RAN aberta e núcleos nativos em nuvem comprimem os gastos de capital por local. Os níveis de Rede 5G Privada como Serviço da Boldyn Networks convertem compras de hardware de seis dígitos em taxas recorrentes alinhadas com os níveis de desempenho. Pesquisas sobre CBRS de host neutro mostram 1,44× de downlink em comparação com o macro 4G, exigindo menos pontos de acesso do que o Wi-Fi, reduzindo tanto a contagem de equipamentos quanto o consumo de energia. Os pacotes de serviços gerenciados transferem o planejamento de RF e as operações 24×7 para especialistas, oferecendo às empresas de médio porte orçamentos previsíveis. Essa economia acelera o mercado de rede LTE privada e 5G dos EUA entre empresas anteriormente excluídas pelo preço do celular dedicado.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Alto CAPEX inicial e integração complexa | -3.8% | Global, impacto pronunciado no mercado intermediário | Curto prazo (≤ 2 anos) |

| Escassez de talentos em projeto e operações de celular privado | -2.9% | Nacional, lacunas críticas de engenharia | Médio prazo (2–4 anos) |

| Incerteza de proteção contra interferência e titularidade do CBRS | -1.7% | Nacional, com variações regionais nas operações federais | Curto prazo (≤ 2 anos) |

| Certificação fragmentada de dispositivos para 5G-SA (n48/n258) | -2.1% | Global, com maturação atrasada do ecossistema | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Alto CAPEX Inicial e Integração Complexa

As redes privadas completas ainda custam entre USD 250.000 e 1 milhão, com despesas operacionais até 50% maiores do que as implantações 4G. Racks, servidores de borda e energia redundante aumentam as necessidades de espaço físico e competências, enquanto as equipes de TI das fábricas lidam com integrações de MES, CLP e cibersegurança. A volatilidade dos preços de semicondutores, amplificada pela concentração global de fundições, infla a lista de materiais de rádio. Embora o NaaS suavize o fluxo de caixa, os diretores financeiros permanecem cautelosos durante os ciclos iniciais de orçamento, amortecendo a adoção de curto prazo no mercado de rede LTE privada e 5G dos EUA.

Escassez de Talentos em Projeto e Operações de Celular Privado

As implantações rápidas sobrecarregam um pool limitado de planejadores de RF, especialistas em núcleo 5G e arquitetos de segurança com conhecimento em tecnologia operacional. Somente os programas de defesa visam cerca de 800 implantações de base, superando em muito os engenheiros certificados disponíveis. Os integradores se apressam para certificar novos contratados em CBRS, 5G-SA e pilhas O-RAN. Até que a academia e a indústria ampliem o treinamento, os cronogramas de projetos correm o risco de atrasos e estouros de custos, amortecendo o potencial de crescimento de médio prazo do mercado de rede LTE privada e 5G dos EUA.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Componente: Serviços Crescem em Meio à Dominância do Hardware

O hardware manteve uma participação de receita de 46,30% em 2025, confirmando rádios, antenas e núcleos em instalações próprias como categorias de gastos fundamentais do mercado de rede LTE privada e 5G dos EUA. O segmento de serviços, embora menor, está acelerando a um CAGR de 25,65% à medida que as empresas preferem implantação gerenciada, otimização do ciclo de vida e solução de problemas orientada por IA. Como resultado, o tamanho do mercado de rede LTE privada e 5G dos EUA para serviços deve aumentar de USD 1,67 bilhão em 2025 para USD 6,66 bilhões em 2031. Os pacotes de Rede como Serviço agrupam coordenação de espectro, monitoramento de segurança e manutenção de firmware, deslocando as estruturas de custo do capex para o opex e liberando a equipe de TI para a inovação de aplicações.

O software ocupa a faixa intermediária de gastos. As funções abrangem orquestração de fatias, análise de rede central e estruturas de habilitação de aplicações que expõem APIs para desenvolvedores. O controle de loop fechado habilitado por IA reduz o tempo médio de reparo em até 40%, reforçando a dinâmica de crescimento centrada em serviços. Provedores como Verizon e NVIDIA estão incorporando inferência com GPU na borda da célula, oferecendo aos fabricantes controle de qualidade por visão computacional em microssegundos. O crescimento dos serviços sinaliza uma mudança de longo prazo em direção a contratos baseados em experiência que integram conectividade, computação e segurança em uma única unidade consumível no mercado de rede LTE privada e 5G dos EUA.

Por Banda de Frequência: Sub-6 GHz Lidera, Onda Milimétrica Escala Novos Picos

A Sub-6 GHz comandou 60,85% da receita de 2025, graças em grande parte ao espectro CBRS que equilibra propagação e capacidade para fábricas de grande porte. O ecossistema de dispositivos estabelecido do segmento e o licenciamento simplificado agilizam a aquisição. Em contraste, a onda milimétrica, embora incipiente, deve registrar um CAGR de 29,8% à medida que estádios, portos e fábricas inteligentes demandam uplink em gigabit e grades de sensores ultradensas. O tamanho do mercado de rede LTE privada e 5G dos EUA para onda milimétrica deve atingir USD 3,82 bilhões até 2031, impulsionado por canais de 400 MHz de largura que fornecem capacidade extrema.

A harmonização das regras da FCC com as proteções de 3,45 GHz consolida ainda mais a viabilidade da Sub-6 GHz. No entanto, os fornecedores de chips estão lançando front-ends de RF integrados que simplificam os rádios de banda dupla, permitindo que as empresas sobreponham hotspots de onda milimétrica à cobertura Sub-6 GHz. Locais esportivos já transmitem vídeo 8K em múltiplos ângulos instantaneamente, justificando a maior contagem de rádios. Robôs móveis autônomos dentro de fábricas aproveitam a onda milimétrica para navegação de precisão enquanto fazem backhaul de telemetria via Sub-6 GHz. Esses designs híbridos manterão ambas as bandas relevantes no mercado de rede LTE privada e 5G dos EUA.

Por Modelo de Licenciamento de Espectro: CBRS Compartilhado Domina, mas Licenciado Ganha Velocidade

O CBRS compartilhado deteve 53,40% de participação de mercado em 2025, consolidando seu lugar como a rampa de entrada padrão para implantações privadas de banda média. Os Sistemas de Acesso ao Espectro automatizam a coordenação, permitindo que as empresas ativem rádios em dias em vez de meses. No entanto, o uso de espectro licenciado está expandindo a um CAGR de 23,9% à medida que os operadores de missão crítica priorizam a imunidade garantida contra interferências. O tamanho do mercado de rede LTE privada e 5G dos EUA para projetos licenciados deve crescer de USD 1,28 bilhão em 2025 para USD 4,64 bilhões até 2031. Instalações de defesa, subestações de serviços públicos e hospitais terciários frequentemente adquirem licenças de acesso prioritário para garantir isolamento durante emergências.

As bandas não licenciadas permanecem de nicho, atendendo a locais temporários e IoT não crítico. No entanto, a incerteza regulatória em torno de possíveis realocações do CBRS leva organizações avessas ao risco a optar por arrendamentos licenciados. A revisão de viabilidade do Departamento de Defesa sobre o compartilhamento de 3,1–3,45 GHz adiciona uma camada estratégica; caso os leilões comerciais prossigam, uma nova parcela de banda média poderia reequilibrar a economia em direção ao acesso licenciado, remodelando o mercado de rede LTE privada e 5G dos EUA.

Por Vertical da Indústria: Saúde Supera o Crescimento da Manufatura

A manufatura garantiu 27,80% de participação na receita em 2025, refletindo sua adoção antecipada de robótica da Indústria 4.0, veículos guiados automatizados e análises em tempo real. As fábricas relatam ganhos de 15–20% no tempo de atividade após a migração do Wi-Fi. No entanto, a saúde agora apresenta o CAGR mais forte, de 28,4%, até 2031. O tamanho do mercado de rede LTE privada e 5G dos EUA atribuído a hospitais e clínicas deve expandir de USD 0,72 bilhão em 2025 para USD 3,22 bilhões em 2031. O monitoramento de UTI por telemedicina, diagnósticos assistidos por IA e sincronização segura de prontuários eletrônicos de saúde demandam throughput determinístico e isolamento de confiança zero, tornando o celular privado uma escolha natural.

Energia, serviços públicos e mineração contribuem com volumes estáveis, implantando rádios robustecidos para zonas de trabalho perigosas e remotas. As empresas de mineração pilotam o transporte autônomo habilitado por 5G, reduzindo as taxas de incidentes e aumentando o throughput de minério. Os centros de transporte usam o fatiamento de rede para separar o Wi-Fi de passageiros da telemetria logística. Essa tração multissetorial amplia a base de receita e amortece as quedas específicas de cada vertical, apoiando a expansão contínua do mercado de rede LTE privada e 5G dos EUA.

Por Modelo de Implantação: NaaS Redefine as Curvas de Adoção

As construções dedicadas em instalações próprias mantiveram 48,40% de participação em 2025, com grandes fabricantes e agências governamentais valorizando a soberania total sobre a arquitetura e os caminhos de dados nokia.com. No entanto, a Rede como Serviço está escalando a um CAGR de 32,1%. O tamanho do mercado de rede LTE privada e 5G dos EUA para implantações NaaS deve subir de USD 0,98 bilhão em 2025 para USD 5,21 bilhões até 2031. Os provedores de serviços pré-instalam núcleos em regiões de nuvem, enviam small cells plug-and-play e agrupam arrendamento de espectro, fatiamento e aplicação de SLA em taxas mensais.

Os modelos híbridos adicionam flexibilidade. As empresas executam tráfego sensível à latência em fatias privadas enquanto os fluxos não críticos atravessam o 5G público. Os primeiros pilotos híbridos da T-Mobile demonstram economias de 20–30% em comparação com topologias puramente privadas. À medida que a orquestração sem toque amadurece, mesmo os setores avessos ao risco considerarão os serviços gerenciados para acelerar os lançamentos de locais. Coletivamente, essas mudanças tornam a escolha do modelo de implantação uma decisão estratégica, e não meramente financeira, no mercado de rede LTE privada e 5G dos EUA.

Análise Geográfica

Os perfis de adoção regionais espelham a densidade industrial e os fluxos de financiamento federal. Os corredores de manufatura do Meio-Oeste e do Sudeste, abrangendo Indiana, Carolina do Sul e Alabama, hospedam implantações agrupadas à medida que plantas automotivas e de equipamentos pesados se modernizam para a Indústria 4.0. Os centros de defesa na Virgínia, Califórnia e Texas dominam a demanda de banda média licenciada, vinculada a pilotos do Pentágono cobrindo aproximadamente 800 instalações. Os centros tecnológicos costeiros aproveitam as zonas de borda de hiperescaladores para combinar o 5G privado com serviços de IA, acelerando as implantações de campus inteligente.

Os pilotos de espectro federal aliviaram as restrições do CBRS em extensas áreas de Iowa, Missouri e Michigan, permitindo que fábricas rurais digitalizem fluxos de trabalho. Os dados da NTIA mostram que 67,5% dos rádios CBRS agora estão instalados em ambientes rurais, validando o celular privado como uma ponte onde o 5G público permanece irregular. As concessionárias de energia na Califórnia e na Costa do Golfo adotam o 5G privado para telemetria de rede segura contra incêndios florestais e backhaul de SCADA resistente a furacões, respectivamente.

As iniciativas de cidades inteligentes urbanas adicionam impulso. O ônibus autônomo de Jacksonville e a grade de IoT em toda a cidade de Brownsville utilizam o 5G como Serviço completo, melhorando o transporte público e as métricas de segurança. Estádios de Buffalo a San Diego usam small cells ultradensas para transmitir replays em 4K de múltiplos ângulos, enriquecendo o engajamento dos fãs enquanto potencializam as operações de concessões e segurança. Esses sucessos específicos por geografia reforçam um ciclo virtuoso de apoio político, investimento no ecossistema e replicação de casos comprovados no mercado de rede LTE privada e 5G dos EUA.

Cenário Competitivo

O campo mantém fragmentação moderada, mas exibe consolidação gradual em torno de titulares com portfólios de ponta a ponta. A Nokia reportou 890 vitórias em redes sem fio privadas em todo o mundo, com a América do Norte representando 24% do total no quarto trimestre de 2024, de acordo com a Nokia. A Ericsson registrou vendas recordes no mesmo ano e lidera a inovação em segurança de confiança zero, integrando controles de acesso com reconhecimento de identidade em seu núcleo 5G de modo duplo. Os hiperescaladores Amazon Web Services e Google Cloud agora agrupam o 5G privado com computação de baixa latência, eliminando as fronteiras entre as pilhas de telecomunicações e TI.

As parcerias tornaram-se passes de entrada. A Cisco se une à NEC para implantações de RAN aberta, enquanto a Verizon se alinha com a NVIDIA para incorporar análises aceleradas por GPU na borda da célula. Os integradores de espaço em branco focam em ofertas específicas por vertical: a Boingo tem como alvo aeroportos, a Federated Wireless atende bases de defesa e a Boldyn Networks posiciona o NaaS para clientes do mercado intermediário. O impulso em patentes sublinha a rivalidade; a Qualcomm explora técnicas de descarregamento de computação XR, a Samsung otimiza a lógica do escalonador URLLC. A padronização por meio da Aliança O-RAN, que lançou 74 documentos técnicos desde meados de 2024, amplia a interoperabilidade e reduz o risco de aprisionamento a fornecedores.

No geral, os campeões de escala aproveitam roteiros integrados de silício, rádio e software para reduzir custos e acelerar o lançamento de recursos. Os players de nicho se diferenciam por meio de expertise de domínio, ecossistemas selecionados e níveis de serviço personalizados. Essa dinâmica mantém as opções dos compradores abertas enquanto impulsiona a maturação constante do mercado de rede LTE privada e 5G dos EUA.

Líderes do Setor de Rede LTE Privada e 5G dos EUA

Verizon Communications Inc.

Cisco Systems, Inc.

Nokia Corporation

AT&T

Ericsson

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Junho de 2025: Verizon implantará 5G privado em 35 bases da Força Aérea dos EUA, expandindo para 84 até 2028.

- Maio de 2025: T-Mobile e Palo Alto Networks lançam serviço SASE combinando 5G Avançado com segurança de Confiança Zero.

- Abril de 2025: Pentágono agenda a maior demonstração de compartilhamento de espectro já realizada para novembro de 2025.

- Março de 2025: OneLayer e Ericsson apresentam Acesso à Rede de Confiança Zero Sem Toque para 5G privado.

Estrutura da metodologia de pesquisa e escopo do relatório

Definições de Mercado e Cobertura Principal

Nosso estudo trata o mercado de rede LTE privada e 5G dos EUA como todas as redes celulares de propriedade de empresas ou em modelo de arrendamento, cobrindo as camadas de rádio, núcleo, borda e gerenciamento, construídas com base nos padrões 3GPP e operadas em frequências de banda média e alta licenciadas, compartilhadas (espectro CBRS/Departamento de Defesa) ou não licenciadas.

Exclusões do Escopo: Fatias de 5G de operadoras macro públicas e LANs de campus Wi-Fi 6/7 estão excluídas.

Visão Geral da Segmentação

- Por Componente

- Hardware

- Software

- Serviços

- Por Banda de Frequência

- Sub-6 GHz

- Onda Milimétrica (24/28 GHz)

- Por Modelo de Licenciamento de Espectro

- Licenciado (bandas 3GPP, 600 MHz, banda C, etc.)

- Compartilhado (CBRS 3,5 GHz, Departamento de Defesa 3,45 GHz)

- Não Licenciado (5 GHz, 6 GHz)

- Por Vertical da Indústria

- Manufatura

- Energia e Serviços Públicos

- Saúde

- Defesa

- Mineração

- Petróleo e Gás

- Transporte e Logística

- Segurança Pública

- Varejo

- Cidades Inteligentes

- Outros Verticais

- Por Modelo de Implantação

- Dedicado em Instalações Próprias

- Híbrido Público-Privado

- Rede como Serviço (NaaS)

Metodologia de Pesquisa Detalhada e Validação de Dados

Pesquisa Primária

Entrevistamos advogados de política de espectro, engenheiros de tecnologia operacional em automotivo e serviços públicos, grandes integradores de sistemas e provedores especializados de host neutro nas regiões do Meio-Oeste, Costa do Golfo e Pacífico. Suas contribuições verificaram os limites de adoção, as densidades típicas de dispositivos e os preços médios de venda realistas; eles então preencheram lacunas nos dados de remessa e nas premissas de adoção de serviços.

Pesquisa Documental

Começamos examinando fontes publicamente disponíveis e com regulamentação intensa, como bancos de dados de licenças da FCC, painéis de espectro da NTIA, rastreadores de adoção da Aliança CBRS e notas de versão do 3GPP para fundamentar o cenário tecnológico. Indicadores macroeconômicos, como índices de produção industrial, a Pesquisa Anual de Manufaturas do Censo dos EUA e as tabelas de capex do Bureau of Labor Statistics, ajudaram a dimensionar o pool de demanda potencial.

Os relatórios anuais 10-K das empresas, os arquivos do Formulário 477, os portais de aquisição e os fluxos de notícias do Dow Jones Factiva complementaram as curvas de custo, os cronogramas de implantação e o impulso dos casos de uso. O D&B Hoovers forneceu divisões de receita para integradores-chave, enquanto contagens selecionadas de patentes da Questel indicaram pontos de inovação. A lista de pesquisa documental é ilustrativa, não exaustiva.

Dimensionamento de Mercado e Previsão

Uma construção de pool de demanda de cima para baixo ancorada no número de instalações industriais ativas, terminais portuários, hospitais e distritos de segurança pública foi concluída primeiro. Essas contagens foram combinadas com taxas de penetração extraídas das entrevistas. Verificações selecionadas de baixo para cima, como consolidações de fornecedores e amostragens de preço médio de venda por unidade, temperaram os totais antes da finalização. As principais variáveis em nosso modelo incluem a adoção de PAL/GAA do CBRS, os rendimentos de leilões de licenças de banda média privada, as remessas anuais de dispositivos IoT robustecidos, as taxas de capex de IoT industrial e os cronogramas de liberação de espectro. A regressão multivariada com análise de cenários capturou as interações entre os ciclos de CAPEX, a disponibilidade de espectro e a erosão dos preços de dispositivos, gerando o valor de referência e a perspectiva para o período de previsão.

Validação de Dados e Ciclo de Atualização

Nossos analistas realizam verificações de variância e sanidade em relação a estimativas de gastos externos, rastreadores de remessas e valores de contratos públicos, recontatando as fontes quando as anomalias excedem as faixas predefinidas. Cada relatório é revisado por um analista sênior, atualizado anualmente e agilizado para atualizações intermediárias após eventos materiais de política ou espectro.

Por que a Referência de Rede LTE Privada e 5G dos EUA da Mordor Inspira Confiança

Os valores publicados frequentemente divergem porque as empresas adotam diferentes definições de escopo, variáveis de entrada e cadências de atualização.

As estimativas externas de 2023 variam de USD 0,54 bilhão a USD 3,90 bilhões, sublinhando como as omissões, como a receita de sobreposição LTE ou o OPEX de serviços, distorcem os resultados.

Comparação de referência

| Tamanho do Mercado | Fonte anonimizada | Principal fator de diferença |

|---|---|---|

| USD 5,63 B (2025) | ||

| USD 0,54 B (2023) | Consultoria Regional A | Conta apenas hardware 5G; exclui LTE e serviços |

| USD 3,90 B (2023) | Publicação Setorial B | Usa receita de fornecedores de cima para baixo e omite implantações de espectro compartilhado |

Em resumo, enquanto outros editores oferecem instantâneos adaptados a fatias mais estreitas do mercado, o escopo inclusivo, as variáveis transparentes e a validação em múltiplas etapas da Mordor fornecem um ponto de referência confiável que os tomadores de decisão podem rastrear até insumos claros e reproduzíveis.

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do mercado de rede LTE privada e 5G dos EUA em 2026?

Está em USD 6,94 bilhões, com um CAGR projetado de 23,21% até 2031.

Qual vertical da indústria está crescendo mais rapidamente?

A saúde lidera com um CAGR de 28,4%, apoiada pelas demandas de telemedicina segura, monitoramento remoto e conectividade de dispositivos.

Por que as empresas estão escolhendo o celular privado em vez do Wi-Fi?

A LTE privada e o 5G oferecem latência determinística, maior segurança e melhor mobilidade, habilitando robótica autônoma e aplicações de missão crítica.

Qual banda de espectro domina as implantações atuais?

A Sub-6 GHz, particularmente o CBRS, detém 60,85% de participação na receita devido à propagação favorável e ao licenciamento simplificado.

Como os modelos de implantação estão mudando?

A Rede como Serviço é a abordagem de crescimento mais rápido, com CAGR de 32,1%, à medida que as empresas trocam o capex por serviços gerenciados baseados em assinatura.

O que restringe o crescimento mais rápido do mercado?

As altas necessidades de capital inicial e a escassez de talentos especializados em RF e segurança limitam a velocidade de implantação de curto prazo, apesar da forte demanda.

Página atualizada pela última vez em: