Tamanho e Participação do Mercado de Interceptação Celular

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 735.69 Milhões de dólares |

| Tamanho do Mercado (2031) | 921.57 Milhões de dólares |

| Taxa de crescimento (2026 - 2031) | 4.61% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Interceptação Celular por Mordor Intelligence

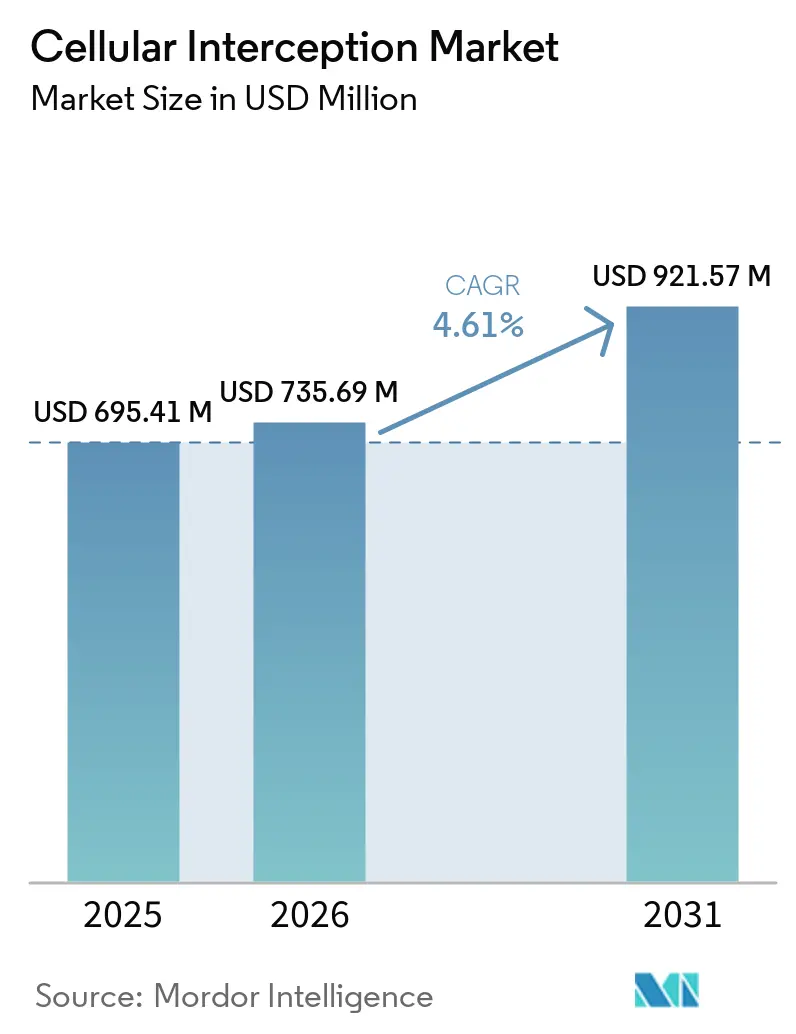

Espera-se que o tamanho do mercado de interceptação celular aumente de USD 695,49 milhões em 2025 para USD 735,69 milhões em 2026 e atinja USD 921,57 milhões até 2031, crescendo a um CAGR de 4,61% ao longo de 2026-2031. Os calendários de modernização da defesa, os ciclos de aquisição classificados e a implantação metódica de núcleos autônomos 5G definem o ritmo, tornando o setor menos volátil do que os segmentos de telecomunicações para consumidores. Os orçamentos de segurança governamental, especialmente para missões de contraterrorismo e proteção de fronteiras, permanecem a principal âncora de demanda, mas a transição de escutar passivamente o tráfego 2G-3G para penetrar nas arquiteturas de fatias de rede 5G está elevando os custos por unidade e prolongando os prazos de integração. Os fornecedores capazes de satisfazer os mandatos de interceptação legal ETSI TS 33.127 v18.11.0 e os padrões de interface 3GPP Release 17 estão melhor posicionados, pois as agências exigem cada vez mais receptores multibanda, análises de inteligência artificial e auditoria de conformidade automatizada em uma única plataforma. Ao mesmo tempo, a migração para rádios definidos por software e análises hospedadas na nuvem está impulsionando as margens brutas, incentivando os principais contratantes a incorporar ganchos de interceptação em suítes mais amplas de comando, controle, comunicações, computadores, inteligência, vigilância e reconhecimento, em vez de vender sondas avulsas.

Principais Conclusões do Relatório

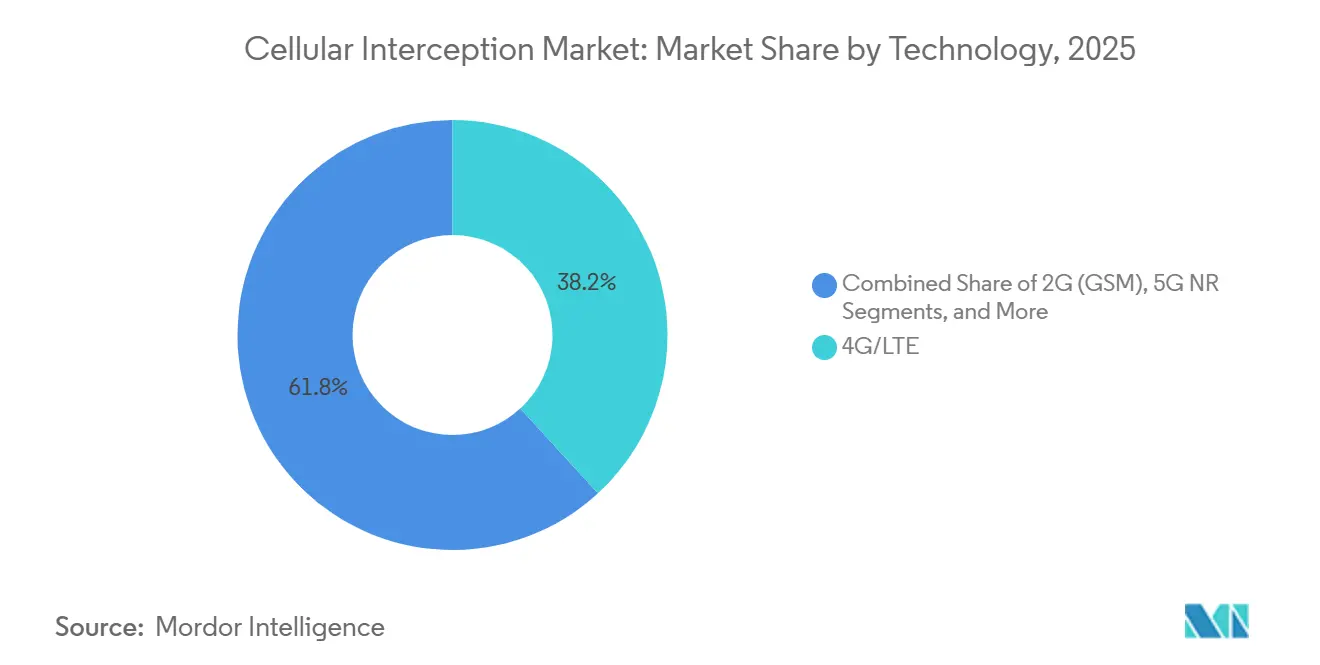

- Por tecnologia, 4G/LTE detinha 38,17% da participação do mercado de interceptação celular em 2025, enquanto o 5G NR está projetado para registrar o CAGR mais rápido de 5,36% até 2031.

- Por tipo de sistema, os captadores IMSI táticos e portáteis responderam por 31,53% da receita em 2025 e têm previsão de avançar a um CAGR de 5,21% ao longo de 2026-2031.

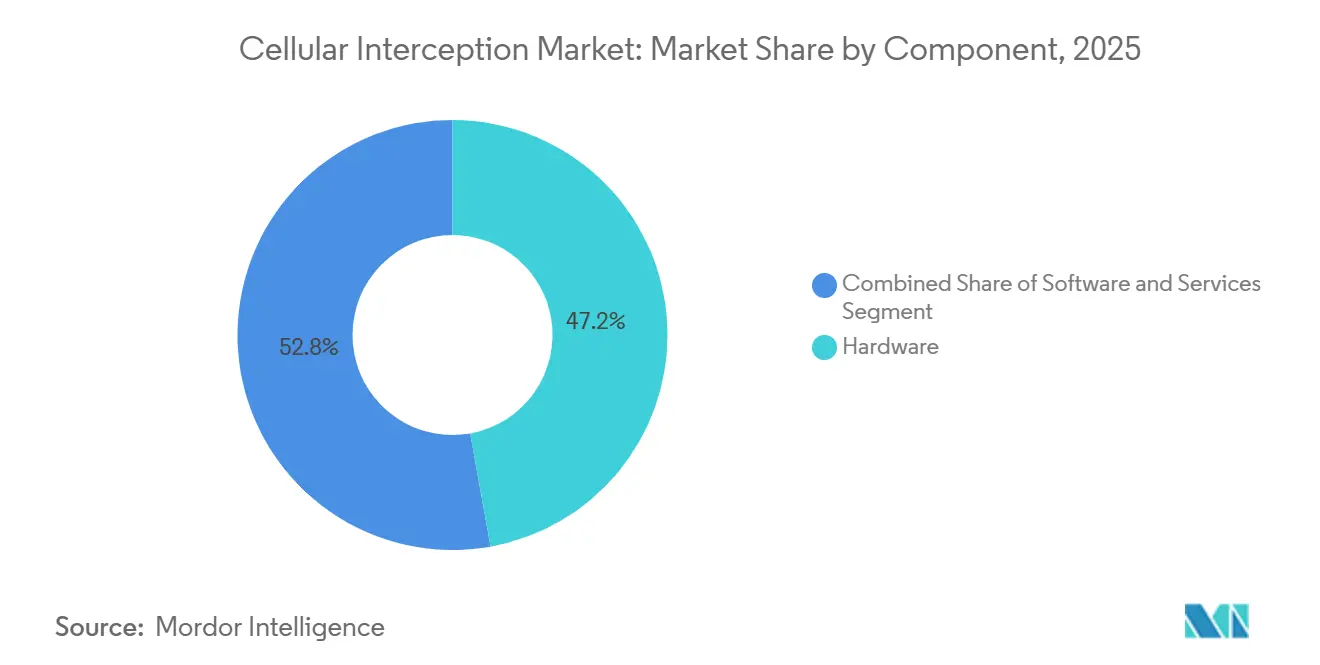

- Por componente, as plataformas de software registraram a maior perspectiva de crescimento de 5,42% até 2031, embora o hardware ainda tenha contribuído com 47,18% do tamanho do mercado de interceptação celular em 2025.

- Por usuário final, os serviços de segurança nacional e inteligência comandaram 35,42% dos gastos em 2025, mas espera-se que as agências militares e de defesa se expandam a um CAGR de 5,16%.

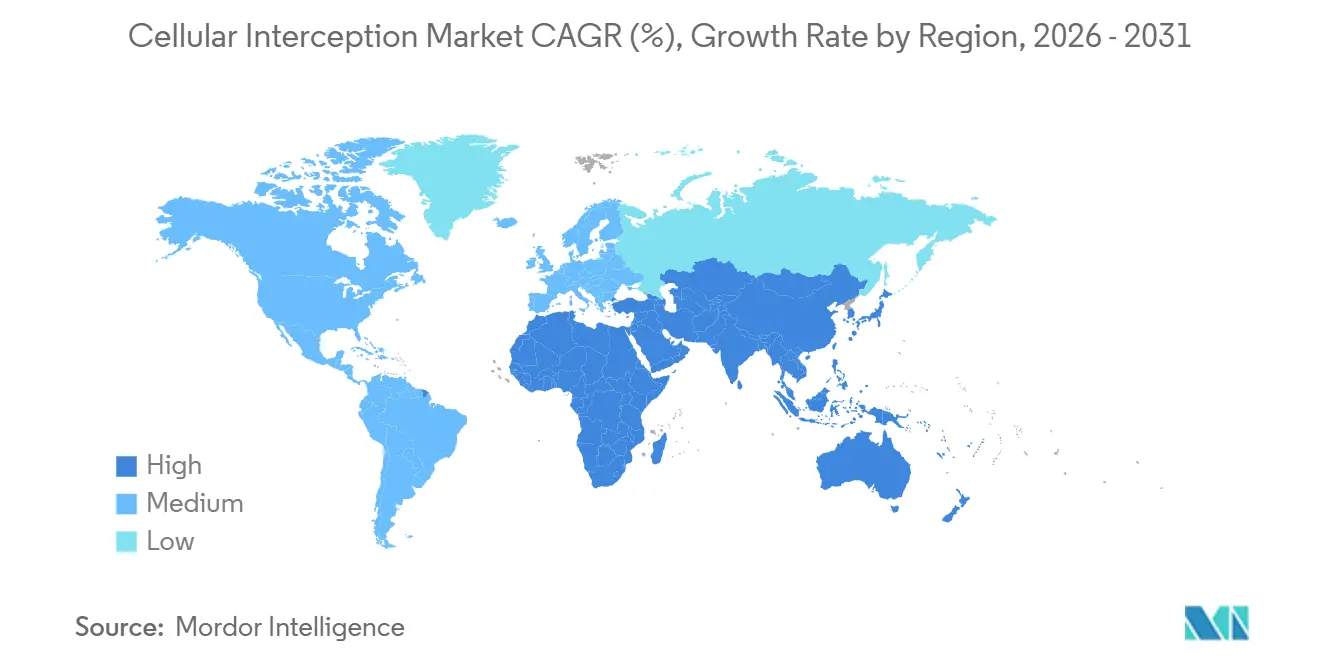

- Por geografia, a América do Norte capturou 32,21% da receita de 2025, enquanto a Ásia-Pacífico está definida para registrar o CAGR mais rápido de 5,09% durante o período de previsão.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Interceptação Celular

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Aumento dos Orçamentos de Contraterrorismo e Segurança Pública | +1.2% | Global, concentrado na América do Norte, Oriente Médio e Europa | Curto prazo (≤ 2 anos) |

| Conformidade Obrigatória com Interceptação Legal nas Atualizações do Núcleo 5G | +1.0% | Global, liderado pela Europa, América do Norte e Ásia-Pacífico | Médio prazo (2-4 anos) |

| Rápida Densificação de Redes LTE e 5G, Implantações de Pequenas Células | +0.9% | Núcleo da Ásia-Pacífico, transbordamento para o Oriente Médio e África | Médio prazo (2-4 anos) |

| Modernização dos Programas Militares de SIGINT e Guerra Eletrônica | +0.8% | América do Norte, Europa e Oriente Médio | Longo prazo (≥ 4 anos) |

| Ascensão de Cargas Úteis de Interceptação Embarcadas em VANTs | +0.4% | América do Norte, Oriente Médio, nações selecionadas da Ásia-Pacífico | Médio prazo (2-4 anos) |

| Exploração de Vulnerabilidades de Femtocélulas para Vigilância Urbana | +0.3% | Centros urbanos em todo o mundo, adoção antecipada na América do Norte e Europa | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Aumento dos Orçamentos de Contraterrorismo e Segurança Pública

As dotações de segurança nacional permanecem o maior catalisador único para o mercado de interceptação celular. O Departamento de Segurança Interna dos Estados Unidos reservou USD 43,8 bilhões no exercício fiscal de 2026 para tecnologias de vigilância encoberta, o Canadá reservou CAD 81,8 bilhões (USD 62,1 bilhões) ao longo de cinco anos para a modernização da defesa, e a Arábia Saudita aprovou um pacote de vendas militares estrangeiras de USD 101 milhões para equipamentos avançados de monitoramento. Embora o financiamento do governo central seja estável, vários estados dos EUA endureceram as regras de supervisão judicial após investigações da mídia sobre o uso indevido de captadores IMSI, desacelerando as compras de agências locais. A bifurcação entre programas federais bem financiados e orçamentos municipais restritos está remodelando os mapas de oportunidades dos fornecedores.

Conformidade Obrigatória com Interceptação Legal nas Atualizações do Núcleo 5G

As operadoras que migram para o 5G autônomo devem expor interfaces de interceptação nas funções de plano de usuário, gerenciamento de sessão e controle de políticas, em conformidade com ETSI TS 33.127 v18.11.0 e 3GPP Release 17. No final de 2025, 181 operadoras em 73 países haviam investido em núcleos autônomos, e 85 já estavam em operação. O Grupo de Alto Nível da Europa instou os membros a harmonizar as regras de retenção de dados e habilitar a descriptografia em tempo real, enquanto a Índia exigiu que os fornecedores entregassem os dados interceptados dentro de 72 horas após a emissão de um mandado. A conformidade acarreta taxas de licença de sete dígitos para gateways de mediação, mas o não cumprimento arrisca a exclusão de licitações nacionais, consolidando a força deste impulsionador.

Rápida Densificação de Redes LTE e 5G, Implantações de Pequenas Células

O impulso para aliviar o congestionamento urbano por meio de pequenas células externas concentra o tráfego em menos pontos de agregação, simplificando as escutas legais. Os Estados Unidos contavam com 198.100 pequenas células externas em meados de 2025, e o Small Cell Forum projeta remessas cumulativas de 61 milhões até 2030. A China opera 4,6 milhões de sites 5G, 79% dos quais estão no modo autônomo, enquanto a Índia tem cobertura em nível de distrito com pelo menos 469.000 estações base. As arquiteturas densas reduzem os custos de implantação para dispositivos de interceptação que acessam o núcleo, mas também expõem femtocélulas desprotegidas que as unidades de aplicação da lei exploram cada vez mais para sondas encobertas.

Modernização dos Programas Militares de SIGINT e Guerra Eletrônica

Os ministérios da defesa estão consolidando a interceptação celular, de satélite e de enlace de dados táticos em plataformas multibanda definidas por software. O orçamento do Exército dos EUA para o exercício fiscal de 2025 aloca USD 95,4 milhões para Comunicações Táticas em Linha de Visada e Além da Linha de Visada e USD 99,9 milhões para Exploração Tática Avançada, ambos alinhados com as doutrinas de Abordagem de Sistemas Abertos Modulares.[1]Serviço de Publicação do Governo dos EUA, "Orçamento do Governo dos Estados Unidos para o Exercício Fiscal de 2026," govinfo.gov A L3Harris ganhou um contrato de USD 214 milhões da Alemanha em 2025 para rádios Falcon IV que incorporam ganchos de interceptação, exemplificando como os principais contratantes agrupam capacidades de inteligência de sinais em negócios de comunicações mais amplos.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Altos Custos de Capital e de Ciclo de Vida dos Sistemas Multibanda | -0.7% | Global, agudo na África e América do Sul | Curto prazo (≤ 2 anos) |

| Fortalecimento da Legislação de Privacidade de Dados e Supervisão Judicial | -0.6% | Europa, América do Norte, Ásia-Pacífico (Índia, Japão, Coreia do Sul) | Médio prazo (2-4 anos) |

| Criptografia de Ponta a Ponta em Smartphones e Atualizações Frequentes de Protocolo | -0.4% | Global, mais pronunciado na América do Norte e Europa | Longo prazo (≥ 4 anos) |

| Escrutínio de Ativistas e da Mídia Desencadeando Resistência a Aquisições | -0.3% | América do Norte, Europa, democracias selecionadas da Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Altos Custos de Capital e de Ciclo de Vida dos Sistemas Multibanda

As plataformas completas que monitoram de 2G a 5G, links de satélite e constelações emergentes de órbita baixa terrestre custam mais de USD 5 milhões por site, enquanto os contratos de manutenção anuais acrescentam 15-20%. Agências menores na América do Sul e na África Subsaariana, portanto, adiam as aquisições ou dependem de sondas 2G desatualizadas que perdem a maior parte do tráfego de smartphones. Os fornecedores oferecem implantações modulares começando com LTE e adicionando 5G posteriormente, mas as atualizações fragmentadas complicam a fusão de dados e elevam o custo total de propriedade.

Fortalecimento da Legislação de Privacidade de Dados e Supervisão Judicial

A Lei de Dados da União Europeia e a evolução da jurisprudência do RGPD impõem testes de limitação de finalidade que prolongam os ciclos de licitação de nove para 18 meses. A Lei de Proteção de Dados Pessoais Digitais da Índia exige a revisão de cada ordem de interceptação dentro de 7 dias e a eliminação dos dados após 180 dias, salvo prorrogação, adicionando novas etapas administrativas. A China obriga os fornecedores comerciais de interceptação a se registrarem na Administração do Ciberespaço e a se submeterem a auditorias anuais, desencorajando alguns fornecedores ocidentais de entrar nesse mercado. As agências agora exigem plataformas com trilhas de auditoria, acesso baseado em funções e redação automatizada, adicionando tanto funcionalidades quanto custos.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tecnologia: Núcleos 5G Autônomos Redefinem a Arquitetura de Interceptação

A categoria 5G NR crescerá a 5,36% entre 2026-2031, o ritmo mais rápido entre os segmentos de tecnologia, à medida que as operadoras aceleram a transição para núcleos autônomos em conformidade com ETSI TS 33.127. Essa rearquitetura expõe metadados mais ricos, como identificadores de fatias e rotas de computação de borda, elevando a demanda por sondas que decodificam a sinalização 3GPP Release 17. Os 4,6 milhões de sites 5G da China ressaltam a escala: as operadoras exigem dispositivos capazes de processar fluxos MIMO massivo sem perda de pacotes. O mercado de interceptação celular para equipamentos 5G está, portanto, se expandindo ainda mais rapidamente do que os gastos gerais, intensificando a concorrência entre os fornecedores em conformidade.

O 4G/LTE ainda dominou a receita com 38,17% de participação do mercado de interceptação celular em 2025, porque a maior parte dos dados móveis continua a trafegar por redes LTE, especialmente em zonas rurais. No entanto, as operadoras que liberam as faixas de 700 MHz e 2100 MHz para o 5G estão desmontando progressivamente os equipamentos legados, reduzindo o conjunto endereçável de interceptação LTE. Os links de satélite e não terrestres são um nicho hoje, mas o contrato de USD 52 milhões da Cobham com a Marinha dos EUA para sondas SATCOM sinaliza a convergência dos fluxos de trabalho de interceptação orbital e terrestre.

Por Tipo de Sistema: A Portabilidade Tática Comanda Preços Premium

Os captadores IMSI táticos, que compreendem 31,53% da receita de 2025, se beneficiam do crescimento das operações de policiamento urbano e de combate ao narcotráfico. As agências valorizam sistemas que cabem em vans sem identificação ou mochilas, simulam de 2G a 5G e evitam a detecção por contramedidas eletrônicas. O contrato de USD 825.000 da TechOps Specialty Vehicles em maio de 2025 destaca o prêmio por fatores de forma encobertos. À medida que as cargas úteis montadas em VANTs proliferam, a portabilidade agora se estende verticalmente; as sondas embarcadas em drones combinam o alcance de um sistema fixo com a flexibilidade móvel de um sistema móvel, particularmente ao longo de fronteiras remotas.

Os sistemas fixos estratégicos se conectam diretamente aos núcleos das operadoras por meio de transferências em conformidade com ETSI e são adequados para agências que precisam de coleta em massa de longo prazo. Embora menos visíveis, seus ciclos de atualização de hardware se alinham com as atualizações do núcleo 5G das operadoras, garantindo fluxos de receita plurianuais. Os receptores passivos ainda atraem clientes militares encarregados de medidas de apoio eletrônico em teatros contestados. O mercado de interceptação celular, portanto, se bifurca: negócios táticos de alto volume com substituições mais rápidas e contratos estratégicos de baixo volume com serviços de anuidade robustos.

Por Componente: As Margens de Software Orientam as Estratégias dos Fornecedores

As plataformas de software registram o CAGR mais forte de 5,42% porque as agências agora assinam análises, feeds de inteligência de ameaças e atualizações de firmware em vez de comprar licenças estáticas. A correlação de metadados com inteligência artificial da Intersec e a pontuação de anomalias do TeleFortress AI Defender exemplificam essa mudança. Os fornecedores desfrutam de margens acima de 70%, em comparação com 30-40% para hardware, incentivando roteiros que enfatizam microsserviços nativos da nuvem e pipelines de implantação contínua.

O hardware ainda respondeu por 47,18% da receita de 2025, pois receptores multibanda, arranjos de portas programáveis em campo e processadores de sinal digital de alta velocidade permanecem indispensáveis para capturar amostras IQ brutas. As futuras atualizações 5G com formação de feixe exigirão larguras de banda instantâneas ainda mais amplas, elevando os custos por unidade.[2]Ministério da Indústria e Tecnologia da Informação da China, "Estatísticas de Desenvolvimento de Redes 5G," miit.gov.cn A receita de serviços de treinamento, integração e operações gerenciadas permanece estável: os programas de comunicações táticas do Exército dos EUA destinam aproximadamente um quarto do valor do contrato ao suporte pós-entrega.

Por Usuário Final: Orçamentos Militares Superam os Serviços de Inteligência

Embora os serviços de segurança nacional e inteligência tenham respondido por 35,42% da demanda em 2025, as agências militares e de defesa estão definidas para entregar um CAGR mais rápido de 5,16%, pois a doutrina multidomínio exige consciência situacional em tempo real no nível de batalhão. O orçamento do Programa de Inteligência Militar de USD 33,6 bilhões para o exercício fiscal de 2026 financia nós de processamento de borda que fundem telemetria celular, de satélite e cibernética interceptada no local, reduzindo a latência e os custos de backhaul. BAE Systems e Elbit Systems garantiram contratos de USD 380 milhões e USD 95 milhões, respectivamente, para incorporar ganchos de interceptação legal em rádios táticos, ressaltando o alinhamento entre domínios.

As agências federais e estaduais de aplicação da lei ainda impulsionam a aquisição de alto volume de captadores IMSI para missões de narcóticos, tráfico humano e rastreamento de fugitivos. No entanto, litígios de ativistas e leis de transparência na América do Norte e na Europa impõem ciclos de revisão mais longos, pressionando os fornecedores a incluir salvaguardas de privacidade automatizadas. Contratantes de segurança privada, particularmente no Golfo e em partes da África, adquirem sistemas completos que os governos operam indiretamente, criando demanda incremental, mas também atraindo escrutínio sob controles de exportação.

Análise Geográfica

A América do Norte liderou o mercado de interceptação celular, respondendo por 32,21% da receita em 2025, sustentada pelas alocações de USD 43,8 bilhões de Segurança Interna e USD 113,3 bilhões de Defesa dos Estados Unidos. O envelope de defesa de cinco anos do Canadá de CAD 81,8 bilhões (USD 62,1 bilhões) reserva sistemas de vigilância ártica onde a interceptação celular complementa o monitoramento por satélite e de alta frequência. Embora os marcos legais maduros simplifiquem as aquisições federais, os processos judiciais de ativistas em nível estadual restringiram certas implantações de captadores IMSI, forçando as agências a demonstrar proporcionalidade e minimização de dados nos pedidos de mandado. As intensificadas operações de combate ao narcotráfico do México sustentam pedidos de sondas portáteis, mas a austeridade fiscal limita as implantações em todo o país.

A Ásia-Pacífico gerará o CAGR mais rápido de 5,09% à medida que a densidade de rede concentra o tráfego em menos nós de agregação 5G. A China tem 4,6 milhões de sites 5G, a Índia cobre 99,6% dos distritos com pelo menos 469.000 estações base, e o Japão mais a Coreia do Sul investem em criptografia resistente a quantum que obriga os fornecedores a avançar nos kits de ferramentas de descriptografia. A Austrália, alinhada com os parceiros de segurança dos Cinco Olhos, especifica a interoperabilidade com os EUA e o Reino Unido, direcionando contratos para os principais contratantes que detêm múltiplas autorizações de segurança. A iniciativa de infraestrutura de USD 254 bilhões do Banco Asiático de Desenvolvimento garante um pipeline plurianual para dispositivos de interceptação legal adaptados a núcleos autônomos.[3]Banco Asiático de Desenvolvimento, "Programa de Investimento em Telecomunicações da Ásia-Pacífico," adb.org

A Europa equilibra estatutos rígidos de privacidade com imperativos de segurança. Alemanha, Reino Unido e França excedem coletivamente 50% da demanda regional e cofinanciam o projeto de descriptografia quântica POLIIICE. A Lei de Dados Europeia e o RGPD pressionam as agências a comprar plataformas com controles baseados em funções e registros de auditoria imutáveis, adicionando 10-15% aos custos de capital, mas reduzindo o risco de litígios. O Oriente Médio, dominado pela Arábia Saudita e pelos Emirados Árabes Unidos, canaliza os excedentes do petróleo para grades de vigilância persistente; o acordo de vendas militares estrangeiras de USD 101 milhões da Arábia Saudita e um memorando de fevereiro de 2026 entre a L3Harris e o Ministério da Defesa da Arábia Saudita pressagiam compras constantes. A África e a América do Sul ficam atrás em orçamento, mas a África do Sul, o Brasil e a Argentina implantam seletivamente captadores IMSI táticos para policiamento urbano.

Cenário Competitivo

O mercado de interceptação celular permanece moderadamente concentrado. Os principais contratantes de defesa L3Harris Technologies, Rohde & Schwarz, Thales, BAE Systems, Leonardo e Elbit Systems mantêm vantagens de incumbência por meio de licenças de exportação, experiência em programas classificados e bibliotecas de formas de onda proprietárias. Eles dominam os sistemas fixos estratégicos que se conectam diretamente aos núcleos das operadoras. Os segmentos táticos, no entanto, são mais fragmentados: Septier Communication, Netline Communications, Stratign e PKI Electronic Intelligence vencem com base em fator de forma encoberto, baixo consumo de energia e resiliência contra interferências.

A estratégia do setor centra-se em arquiteturas de sistemas abertos modulares que limitam a dependência de fornecedores. A Estratégia de Transformação de Aquisições do Departamento de Defesa dos Estados Unidos prioriza soluções comerciais prontas para uso e direitos de dados governamentais, obrigando os principais contratantes a expor interfaces de programação de aplicações e adotar estruturas de código aberto.[4]Banco Asiático de Desenvolvimento, "Programa de Investimento em Telecomunicações da Ásia-Pacífico," adb.org O ETSI TS 33.127 v18.11.0 codifica a interoperabilidade entre as escutas do plano de usuário e do plano de controle, acelerando a comoditização na camada de hardware e deslocando o foco competitivo para análises de inteligência artificial e entrega em nuvem.

Os disruptores emergentes aproveitam os pontos fortes do software. A SS8 Networks oferece análises baseadas em assinatura, a Ability Inc. tem como alvo regimes sancionados que precisam de monitoramento plug-and-play, e a Gamma International se expande para a detecção de fraudes empresariais. Os pioneiros em descriptografia pós-quântica, cargas úteis embarcadas em VANTs e interceptação em órbita baixa terrestre desfrutam de espaço inexplorado porque os padrões ainda estão em fluxo. O sucesso depende cada vez mais de garantir receita recorrente de software que compense a comoditização do hardware.

Líderes do Setor de Interceptação Celular

L3Harris Technologies, Inc.

Thales S.A.

BAE Systems plc

Leonardo S.p.A.

SS8 Networks Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Fevereiro de 2026: A L3Harris Technologies assinou um memorando de entendimento com o Ministério da Defesa da Arábia Saudita cobrindo comando, controle, comunicações, computadores, inteligência, vigilância e reconhecimento, além de aplicações de inteligência artificial para operações de segurança.

- Janeiro de 2026: A Agência de Segurança Nacional dos EUA autorizou a L3Harris a comercializar internacionalmente seu receptor de vídeo tático ROVER 6Sc e o rádio em rede TNR 2c.

- Janeiro de 2026: A Thales garantiu um contrato de EUR 350 milhões (USD 375 milhões) do Ministério da Defesa da Bélgica para sistemas de comunicações táticas e de guerra eletrônica que incluem módulos de monitoramento de redes celulares.

- Dezembro de 2025: A Thales recebeu um contrato de EUR 4,95 bilhões (USD 5,3 bilhões) da diretoria de aquisições da França para desenvolver o caça Rafale F5 com suítes SIGINT aprimoradas.

Escopo do Relatório Global do Mercado de Interceptação Celular

O Mercado de Interceptação Celular abrange tecnologias e soluções projetadas para interceptar, monitorar e analisar comunicações celulares. Esses sistemas são amplamente utilizados por agências de aplicação da lei, organizações de inteligência e órgãos governamentais para garantir a segurança nacional e combater atividades criminosas. O escopo do mercado inclui hardware, software e serviços que facilitam a interceptação de comunicações de voz, texto e dados em várias redes celulares.

O Relatório do Mercado de Interceptação Celular é Segmentado por Tecnologia (2G GSM, 3G UMTS/CDMA2000, 4G/LTE, 5G NR, Satélite e Outras Formas de Onda), Tipo de Sistema (Estratégico/Fixo, Captadores IMSI Táticos/Portáteis, Passivo e Ativo), Componente (Hardware, Software e Serviços), Usuário Final (Agências Militares e de Defesa, Serviços de Segurança Nacional e Inteligência, Aplicação da Lei Federal e Estadual e Contratantes de Segurança Privada) e Geografia (América do Norte, Europa, Ásia-Pacífico, Oriente Médio, África e América do Sul). As Previsões de Mercado são Fornecidas em Termos de Valor (USD).

| 2G (GSM) |

| 3G (UMTS/CDMA2000) |

| 4G/LTE |

| 5G NR |

| Satélite e Outras Formas de Onda |

| Sistemas de Interceptação Estratégicos / Fixos |

| Captadores IMSI Táticos / Portáteis |

| Sistemas de Interceptação Passivos |

| Sistemas de Interceptação Ativos |

| Hardware |

| Software |

| Serviços |

| Agências Militares e de Defesa |

| Serviços de Segurança Nacional e Inteligência |

| Aplicação da Lei Federal e Estadual |

| Contratantes de Segurança Privada |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Rússia | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Coreia do Sul | |

| Austrália | |

| Restante da Ásia-Pacífico | |

| Oriente Médio | Arábia Saudita |

| Emirados Árabes Unidos | |

| Restante do Oriente Médio | |

| África | África do Sul |

| Egito | |

| Restante da África | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul |

| Por Tecnologia | 2G (GSM) | |

| 3G (UMTS/CDMA2000) | ||

| 4G/LTE | ||

| 5G NR | ||

| Satélite e Outras Formas de Onda | ||

| Por Tipo de Sistema | Sistemas de Interceptação Estratégicos / Fixos | |

| Captadores IMSI Táticos / Portáteis | ||

| Sistemas de Interceptação Passivos | ||

| Sistemas de Interceptação Ativos | ||

| Por Componente | Hardware | |

| Software | ||

| Serviços | ||

| Por Usuário Final | Agências Militares e de Defesa | |

| Serviços de Segurança Nacional e Inteligência | ||

| Aplicação da Lei Federal e Estadual | ||

| Contratantes de Segurança Privada | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Rússia | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| Austrália | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio | Arábia Saudita | |

| Emirados Árabes Unidos | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Egito | ||

| Restante da África | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do mercado de interceptação celular e sua previsão de crescimento?

O tamanho do mercado de interceptação celular é de USD 695,49 milhões em 2025, está projetado em USD 735,69 milhões em 2026 e deve atingir USD 921,57 milhões até 2031 com um CAGR de 4,61%.

Qual segmento de tecnologia crescerá mais rapidamente até 2031?

Os equipamentos 5G NR estão definidos para entregar o CAGR mais rápido de 5,36% à medida que as operadoras fazem a transição para núcleos autônomos que incorporam ganchos de interceptação legal obrigatórios.

Por que as plataformas de software atraem margens mais altas do que o hardware?

As agências agora assinam análises de inteligência artificial, atualizações de inteligência de ameaças e orquestração em nuvem, elevando as margens brutas de software acima de 70%, enquanto o hardware tem uma média de 30-40%.

Qual região tem previsão de registrar a maior taxa de crescimento?

A Ásia-Pacífico está projetada para se expandir a um CAGR de 5,09% devido às densas implantações de 5G na China, Índia, Japão e Coreia do Sul.

Como as regulamentações de privacidade estão afetando os ciclos de aquisição?

A Lei de Dados da UE, as interpretações do RGPD e a lei de proteção de dados da Índia adicionam etapas de auditoria e revisão de mandados que podem prolongar as licitações para 18 meses, incentivando as agências a comprar plataformas com automação de conformidade integrada.

Qual é a principal restrição para as agências em economias emergentes?

Os altos custos de capital e de ciclo de vida, frequentemente superiores a USD 5 milhões por instalação multibanda, limitam a adoção na África e na América do Sul, onde os orçamentos forçam adiamentos ou atualizações parciais.

Página atualizada pela última vez em: