Tamanho e Participação do Mercado de Metalurgia do Pó

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

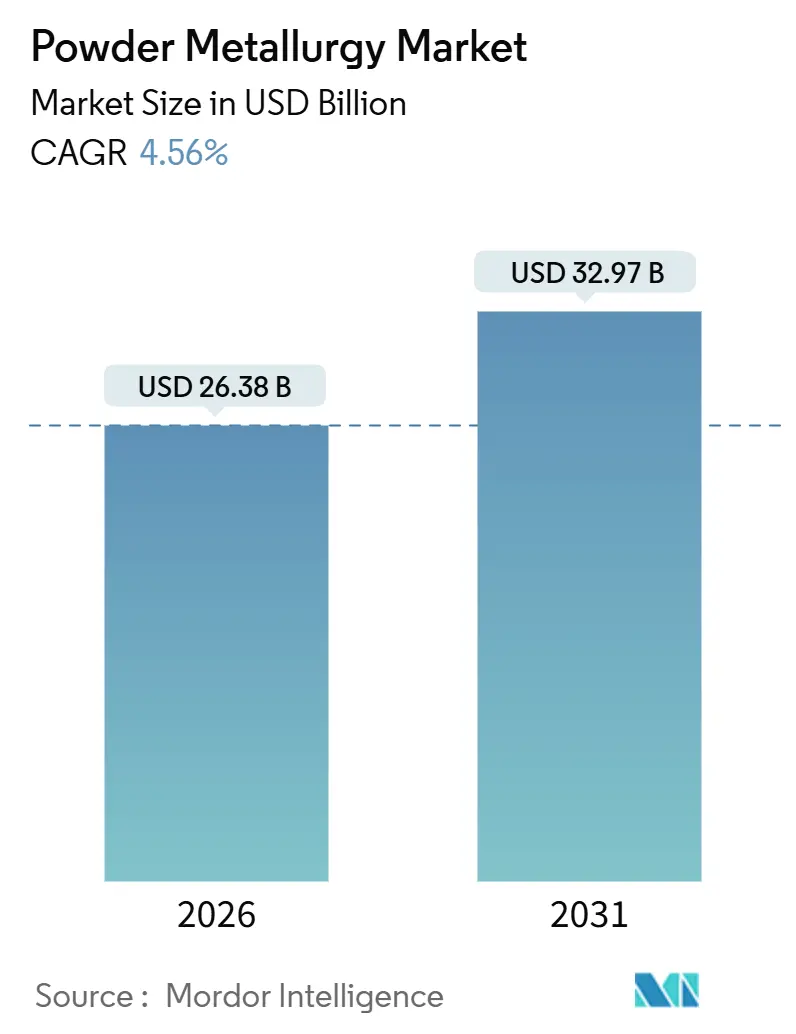

| Tamanho do Mercado (2026) | 26.38 Bilhões de dólares |

| Tamanho do Mercado (2031) | 32.97 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 4.56% CAGR |

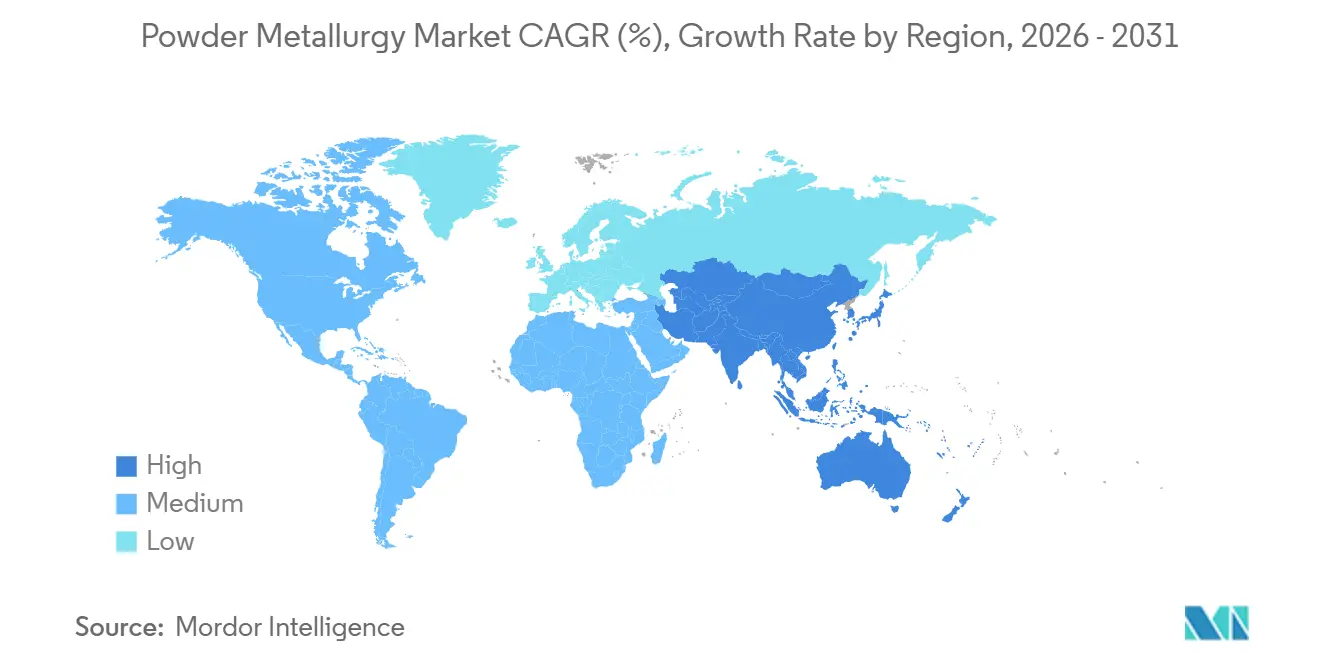

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Ásia-Pacífico |

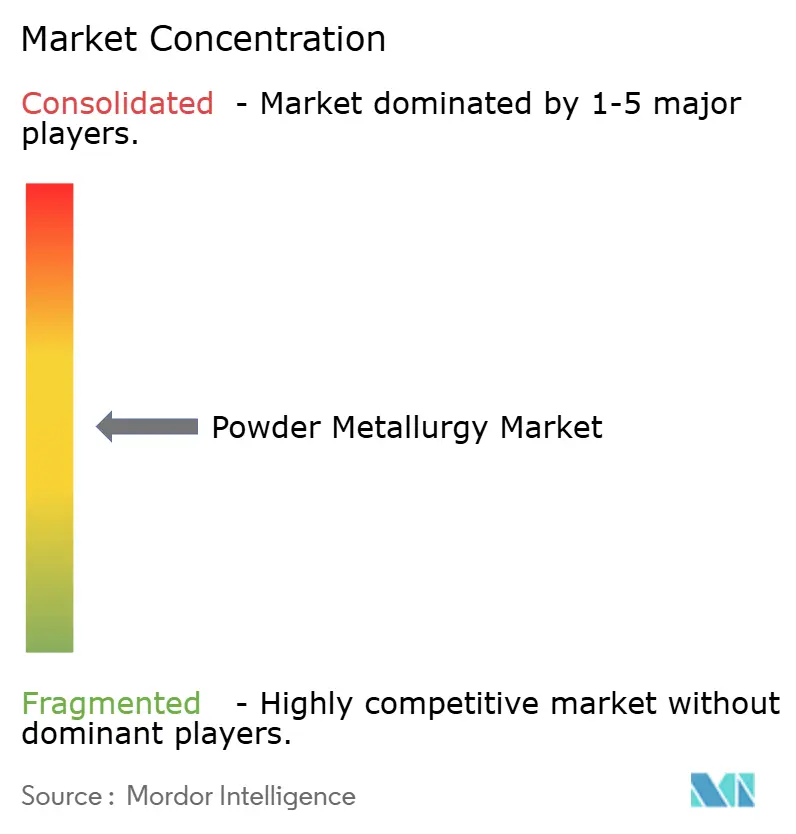

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Metalurgia do Pó por Mordor Intelligence

O tamanho do Mercado de Metalurgia do Pó é estimado em USD 26,38 bilhões em 2026, e espera-se que atinja USD 32,97 bilhões até 2031, a um CAGR de 4,56% durante o período de previsão (2026-2031). A crescente eletrificação dos sistemas de tração está reposicionando a metalurgia do pó de uma técnica de redução de custos para um caminho para a complexidade de forma líquida, especialmente onde os compósitos magnéticos macios ferrosos suportam motores de alta frequência que a estampagem não consegue igualar. Em 2025, os pós ferrosos representaram 79,24% das remessas porque engrenagens de precisão e rolamentos exigiam tolerâncias dimensionais mais rígidas do que as alternativas de fundição sob pressão. A fusão em leito de pó da fabricação aditiva está migrando de protótipos para suportes aeroespaciais em série, à medida que os fabricantes principais buscam 95% de utilização de material e menores índices de compra para voo. Regionalmente, a Ásia-Pacífico liderou com 40,44% da receita em 2025, impulsionada pela produção de 1,4 milhão de toneladas de pó da China e pelos incentivos de localização de implantes médicos da Índia.

Principais Conclusões do Relatório

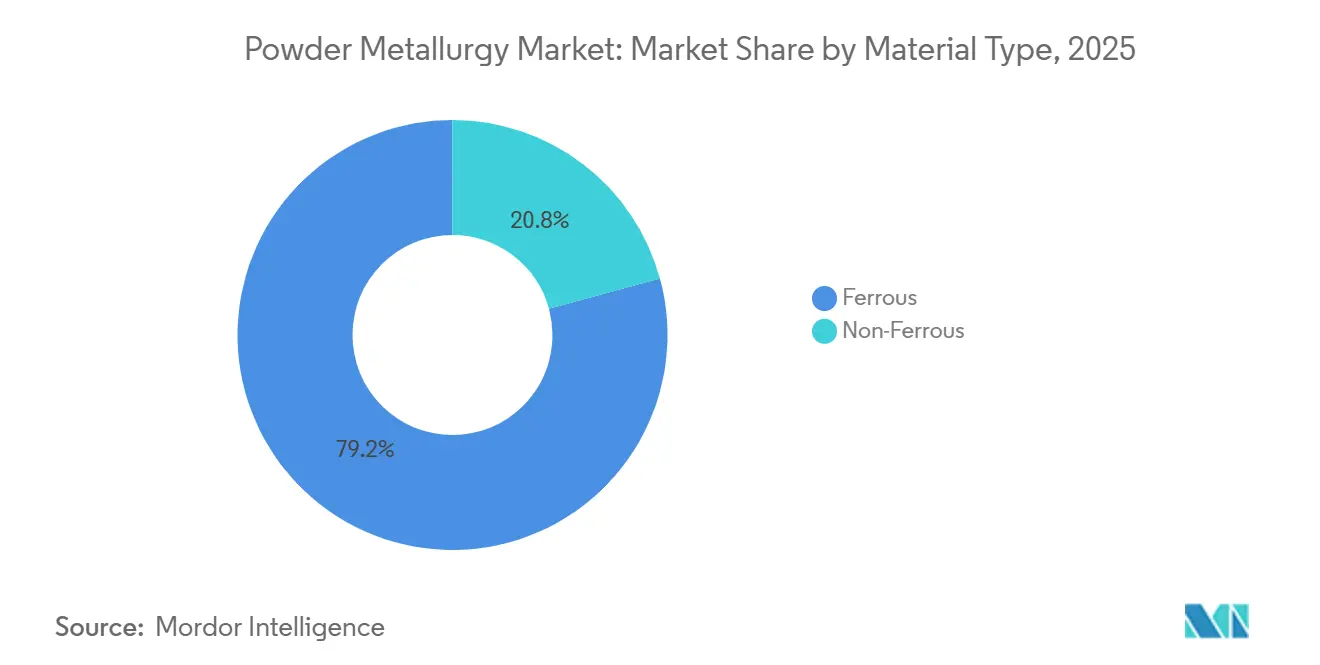

- Por tipo de material, o ferroso capturou 79,24% da participação do mercado de metalurgia do pó em 2025 e está projetado para crescer a um CAGR de 4,66% até 2031.

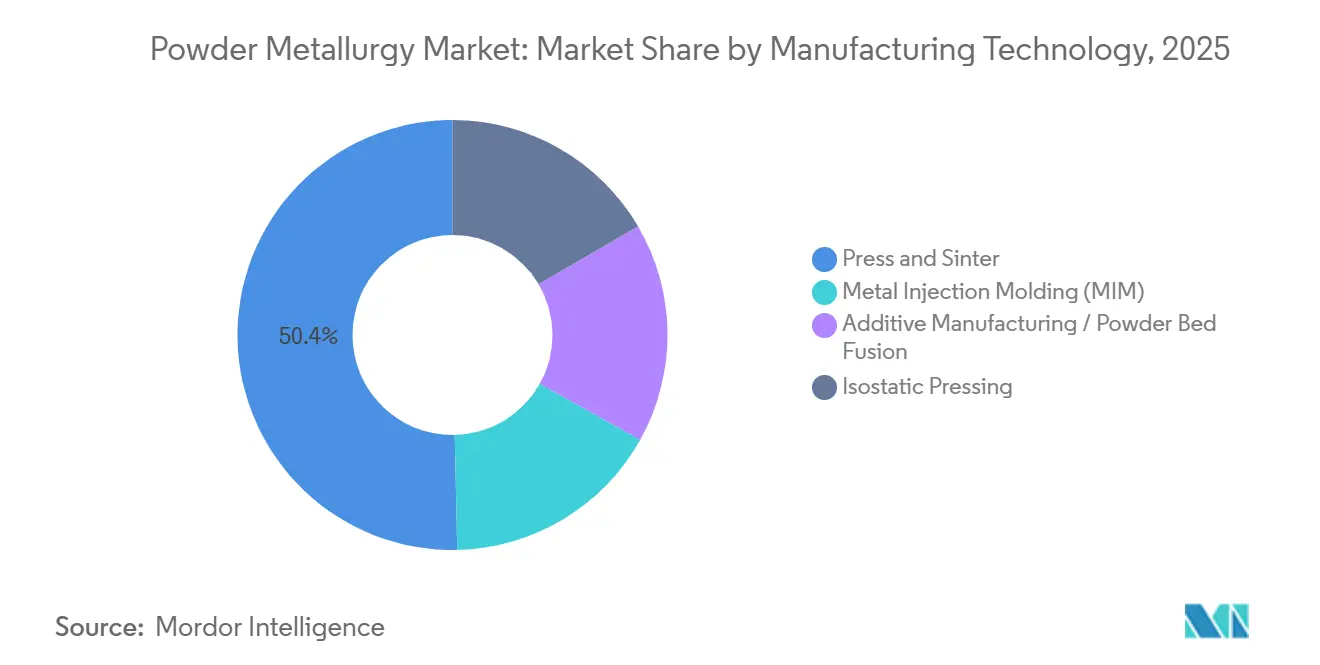

- Por tecnologia de fabricação, a prensagem e sinterização deteve 50,35% do tamanho do mercado de metalurgia do pó em 2025, enquanto a fabricação aditiva avança a um CAGR de 4,91% até 2031.

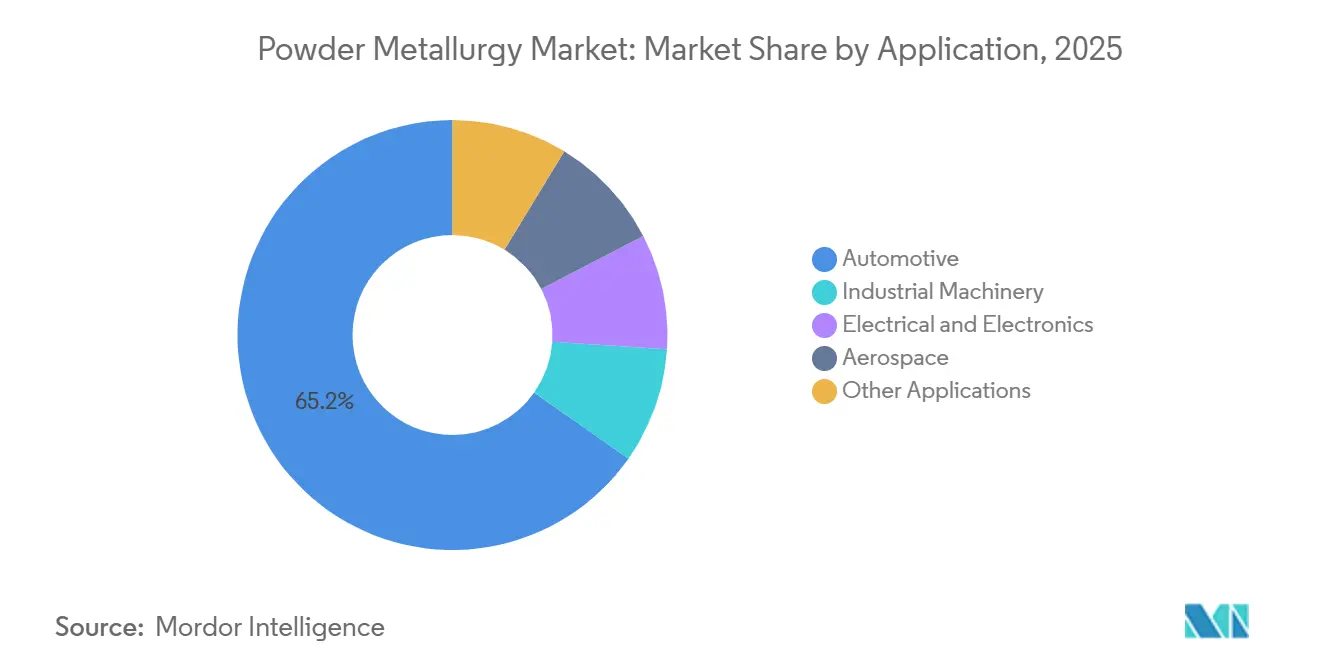

- Por aplicação, o setor automotivo liderou com 65,26% de participação na receita em 2025; o maquinário industrial está se expandindo a um CAGR de 4,83% até 2031.

- Por geografia, a Ásia-Pacífico comandou 40,44% do tamanho do mercado de metalurgia do pó em 2025 e a região está prevista para registrar o CAGR mais rápido de 4,87% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Metalurgia do Pó

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescente Preferência pela Metalurgia do Pó em Componentes Leves de Sistema de Tração Elétrico na América do Norte | +0.8% | América do Norte, com repercussão para a UE e China | Médio prazo (2-4 anos) |

| Aumento na Demanda por Componentes Metálicos Aditivos de Forma Líquida na Europa | +0.7% | Europa como núcleo, expandindo-se para os polos aeroespaciais da América do Norte | Longo prazo (≥4 anos) |

| Localização da Fabricação de Implantes Médicos de Precisão na Ásia-Pacífico | +0.6% | Núcleo da APAC (Índia, China, ASEAN), adoção inicial no Oriente Médio | Médio prazo (2-4 anos) |

| Modernização da Defesa Impulsionando Pós de Metais Refratários no Oriente Médio | +0.5% | Oriente Médio e Norte da África, cadeia de suprimentos de defesa dos EUA | Longo prazo (≥4 anos) |

| Mecanismo de Ajuste de Carbono nas Fronteiras Remodelando o Comércio de Pó Ferroso na UE | +0.4% | União Europeia, impacto indireto sobre exportadores da Turquia e do Norte da África | Curto prazo (≤2 anos) |

| Fonte: Mordor Intelligence | |||

Crescente Preferência pela Metalurgia do Pó em Componentes Leves de Sistema de Tração Elétrico na América do Norte

Os programas de veículos elétricos nos Estados Unidos elevaram a metalurgia do pó porque os compósitos magnéticos macios atingem permeabilidades relativas acima de 500 a 10 kHz, permitindo que os núcleos de estator de motor encolham 15-20% sem perda de torque. A General Motors e a Ford firmaram acordos plurianuais totalizando 120.000 toneladas anuais com fornecedores de sinterização domésticos para as plataformas Ultium e BlueCruise em 2024. Esses contratos favorecem a capacidade de atomização norte-americana que cumpre as regras de conteúdo da Lei de Redução da Inflação[1]Departamento de Energia dos EUA, "Orientação de Conteúdo Doméstico da Lei de Redução da Inflação," energy.gov . As metas de vida útil dos componentes de 200.000 km exigem estabilidade dimensional dentro de ±0,02 mm a 180 °C, condições que o alumínio fundido sob pressão não consegue atender.

Aumento na Demanda por Componentes Metálicos Aditivos de Forma Líquida na Europa

A fusão em leito de pó atingiu a produção em série quando a Airbus integrou 14 suportes de titânio por A320neo em 2025, reduzindo 180 kg de cada célula. A eficiência de compra de material subiu de 15% para 95%, economizando sucata de usinagem e tempo de ciclo. Fornecedores como Sandvik e GKN investiram USD 455 milhões entre 2024-25 para expandir as linhas de atomização a gás que fornecem pós esféricos de 15-45 µm. As alterações na Parte 21 da EASA e no NADCAP reduziram os ciclos de certificação de 48 para 28 meses, acelerando os congelamentos de projeto.

Localização da Fabricação de Implantes Médicos de Precisão na Ásia-Pacífico

Os incentivos vinculados à produção da Índia no valor de INR 34 bilhões impulsionaram quatro novas linhas de moldagem por injeção de metal que agora produzem 2,8 milhões de peças de implantes anualmente. Os hastes de quadril de cobalto-cromo domésticos são vendidos a USD 320 em comparação com USD 890 para importações, ampliando a competitividade de custos. O regulador da China aprovou 18 novos projetos espinhais de titânio poroso em 2024, cada um com 40-60% de porosidade projetada para osseointegração. As empresas regionais obtiveram a certificação ISO 13485, permitindo a exportação para compradores do Oriente Médio que buscam preços competitivos.

Modernização da Defesa Impulsionando Pós de Metais Refratários no Oriente Médio

Os orçamentos de defesa do Oriente Médio atingiram USD 186 bilhões em 2024, direcionando novos fundos para penetradores e bocais de foguetes montados domesticamente que dependem de pós de tungstênio e molibdênio. A Arábia Saudita fez parceria com a Plansee para construir uma planta de pó refratário de 1.200 toneladas, com meta de produção para 2027. Os Emirados Árabes Unidos concederam um contrato de USD 240 milhões ao Grupo EDGE para localizar insertos de molibdênio, reduzindo os prazos de entrega pela metade. A iniciativa AUKUS dos EUA adicionou USD 3,3 bilhões para componentes de submarinos aliados, amplificando a demanda.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Preços Voláteis de Pós de Alta Pureza em Meio ao Risco de Fornecimento de Minerais Críticos | -0.6% | Global, agudo em segmentos não ferrosos (aeroespacial, médico) | Curto prazo (≤2 anos) |

| Padrões Limitados de Qualificação de Peças Aeroespaciais | -0.4% | Polos aeroespaciais da América do Norte e Europa | Médio prazo (2-4 anos) |

| Ameaça Competitiva da Fundição Avançada de Componentes Complexos de Al | -0.5% | Automotivo global, concentrado na Ásia-Pacífico e América do Norte | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Preços Voláteis de Pós de Alta Pureza em Meio ao Risco de Fornecimento de Minerais Críticos

Os preços do níquel na Bolsa de Metais de Londres oscilaram 33% entre janeiro de 2024 e dezembro de 2025, elevando os custos de matéria-prima que os contratos de preço fixo não conseguem absorver. A proibição de exportação de minério da Indonésia obrigou os atomizadores a migrar para o fornecimento canadense e australiano de maior custo, adicionando USD 2.100–2.800 por tonelada ao pó de níquel[2]Agência Internacional de Energia, "Perspectivas de Minerais Críticos 2024," iea.org . O cobalto permanece 60% proveniente da RDC, onde os desafios de governança complicam as auditorias de minerais de conflito para os fabricantes aeroespaciais principais. As escassez de esponja de titânio amplificadas pelos cortes de energia chineses atrasaram novas qualificações de pó em até nove meses.

Padrões Limitados de Qualificação de Peças Aeroespaciais

A Circular Consultiva 20-62E da FAA obriga as peças de fusão em leito de pó a atender 15 critérios mecânicos com Cpk superior a 1,67, exigindo execuções de pelo menos 500 peças antes da aprovação. A EASA acrescenta rastreabilidade aos lotes de fusão e testes destrutivos de testemunho, custando USD 195.000-270.000 por número de peça. A Airbus e a Boeing mantêm listas separadas de pós qualificados, e a transferência entre plataformas pode levar 24-36 meses. Os fornecedores, portanto, enfrentam sistemas de qualidade duplicados nas normas ASTM F3001, AMS 4999 e ISO/ASTM 52904. Esses fatores reduzem 0,4 pontos percentuais da inclinação de crescimento de médio prazo.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Material: A Dominância do Ferroso Ancora o Crescimento de Volume

O ferroso representou 79,24% da participação do mercado de metalurgia do pó em 2025 e está previsto para crescer a uma taxa de 4,66% até 2031, sublinhando a alavancagem de volume do material em engrenagens de transmissão automotiva, cubos de sincronizador e rolamentos. A acessibilidade relativa — USD 1,80-2,40 por kg versus USD 8,50-12,00 para o titânio — sustenta a liderança ferrosa mesmo com a eletrificação reduzindo o conteúdo total do motor. O segmento está se voltando para compósitos magnéticos macios que atingem densidade de fluxo de 1,8 Tesla a 20 kHz, um nível que as laminações convencionais não conseguem alcançar sem penalidades de corrente parasita. Fornecedores como a Höganäs lançaram o Somaloy 3P com revestimento de fósforo em 2024, reduzindo as perdas no núcleo em 18% e conquistando três vitórias de projeto de motor de veículo elétrico europeu para o ano modelo 2027.

Os graus não ferrosos detiveram 20,76% da participação do mercado de metalurgia do pó em 2025, à medida que os pós de titânio, alumínio e superliga de níquel atingem a produção em série em programas aeroespaciais, médicos e de armazenamento de energia. As matérias-primas recicladas suavizam a volatilidade das matérias-primas: o pó RecycTi da Kymera, aprovado pela FAA em 2024, oferece 30% de economia de custos e agora representa 12% das remessas de titânio da empresa. A ligação específica para aplicações está ampliando o envelope de desempenho, com fornecedores ferrosos adicionando silício e alumínio para magnéticos, enquanto os contrapartes não ferrosos misturam aparas recuperadas para proteger o risco de commodities. A mudança sublinha uma divisão estratégica: os segmentos ferrosos de alto volume competem em centavos por peça, enquanto os nichos de titânio e níquel de baixo volume competem na velocidade de certificação.

Por Tecnologia de Fabricação: A Fabricação Aditiva Perturba os Prazos de Qualificação

A prensagem e sinterização reteve 50,35% do tamanho do mercado de metalurgia do pó em 2025, graças a tempos de ciclo de 12 segundos e custos por peça abaixo de USD 0,85 para cubos de sincronizador. O investimento em prensas servo-elétricas com controle de densidade em malha fechada está mantendo o processo relevante para engrenagens de eixo elétrico de precisão, mantendo a densidade sinterizada dentro de ±0,08 g/cm³. A moldagem por injeção de metal está preenchendo lacunas de geometria e volume em módulos de câmera de smartphones e instrumentos cirúrgicos, onde os custos de ferramental podem ser amortizados em milhões de unidades.

A fabricação aditiva/fusão em leito de pó está crescendo a um CAGR de 4,91% à medida que os ciclos de certificação se encurtam. A divisão Osprey da Sandvik enviou 1.840 toneladas de pó de titânio e níquel em 2025, um aumento de 28% impulsionado por 63 novos números de peças aeroespaciais qualificados pelo NADCAP. A prensagem isostática a quente é cada vez mais combinada com construções aditivas, reduzindo a porosidade residual abaixo de 0,1% e atendendo aos limites de fadiga AMS sem superdimensionar as espessuras de parede. O espectro tecnológico está agora bifurcado por volume e complexidade: a prensagem e sinterização permanece o referencial de custo, enquanto as rotas aditivas monetizam a liberdade de projeto e a eficiência de material.

Por Aplicação: O Maquinário Industrial Avança com a Intensificação da Automação

O setor automotivo consumiu 65,26% das remessas em 2025, refletindo 18-22 kg de peças sinterizadas por veículo de combustão interna e 12-15 kg por modelo elétrico a bateria. Apesar da eletrificação, engrenagens de transmissão, rotores e suportes estruturais mantêm o setor automotivo no topo do mercado de metalurgia do pó. No entanto, o maquinário industrial está ascendendo com um CAGR de 4,83% até 2031, à medida que os investimentos em automação aumentam. As buchas de bronze sinterizadas com 15-25% de porosidade projetada permitem a autolubrificação e quadruplicam os intervalos de manutenção em juntas robóticas.

O setor elétrico e eletrônico está crescendo à medida que os indutores de data centers e as bobinas de carregamento sem fio demandam compósitos magnéticos macios que minimizam a perda por corrente parasita. O setor aeroespacial está crescendo com base em suportes de titânio e níquel produzidos por fusão em leito de pó com índices de compra para voo abaixo de 1,2:1. O mix de aplicações sinaliza uma mudança gradual de volumes de commodities para volumes de missão crítica, sustentando a resiliência de preços mesmo com a normalização dos volumes automotivos.

Análise Geográfica

A Ásia-Pacífico contribuiu com 40,44% da receita global em 2025, ancorada pela capacidade de produção anual de 1,4 milhão de toneladas da China e pela localização de dispositivos médicos impulsionada por políticas da Índia. A produtora chinesa CNPC Powder opera oito plantas de atomização a água fornecendo OEMs domésticos a preços 20-25% abaixo das médias europeias. O Japão está exportando engrenagens de precisão e compósitos magnéticos macios para o Sudeste Asiático por meio das redes de distribuição da Sumitomo Electric e da Resonac. Os incentivos da Índia desencadearam seis novas plantas de MIM entre 2024-25, e nações da ASEAN como a Tailândia garantiram USD 87 milhões em IED para fábricas de componentes sinterizados.

A relocalização e os investimentos em eixos elétricos da América do Norte estão se acelerando. A aquisição de USD 1,44 bilhão das instalações da American Axle pela GKN adicionou 78.000 toneladas de capacidade no Michigan e na Carolina do Norte, garantindo contratos para engrenagens Ultium. A Phoenix Sintered Metals implantou uma linha de compactação a quente de USD 42 milhões no Tennessee em 2024 para atender à demanda doméstica de bielas.

A Europa está avançando com Alemanha, Reino Unido e França priorizando a fabricação aditiva para o setor aeroespacial. A expansão de Neath da Sandvik aumentou a produção de pó de titânio e níquel em 40%, sustentando os programas da Airbus e da Rolls-Royce. A participação da América do Sul é impulsionada pelos motores flex-fuel do Brasil que ainda dependem de engrenagens sinterizadas. O crescimento do Oriente Médio e África é apoiado por contratos de defesa sauditas e pela reforma de equipamentos de mineração sul-africanos.

Cenário Competitivo

Os cinco principais fornecedores — GKN Powder Metallurgy, Höganäs, Sumitomo Electric, ATI e AMETEK — controlam coletivamente cerca de 50% das remessas globais, sublinhando a concentração moderada do mercado. A integração vertical da GKN por meio da aquisição da American Axle posiciona a empresa no centro das cadeias de suprimentos de eixos elétricos para OEMs sediados em Detroit. A Höganäs se diferencia em sustentabilidade, obtendo 56% de sua capacidade de 500.000 toneladas de sucata reciclada e reportando intensidade de carbono abaixo de 1,2 toneladas de CO₂ por tonelada, o que a qualifica para tratamento favorável no Mecanismo de Ajuste de Carbono nas Fronteiras da UE.

A segmentação tecnológica está fragmentando as arenas competitivas. Os titulares de prensagem e sinterização competem na eficiência de centavos por peça, os entrantes de fabricação aditiva na liberdade de geometria, e os especialistas em MIM em recursos de alto detalhe dentro de volumes médios. A Elementum e a Metalysis exploram nichos de metais reativos com pós de alumínio-escândio e tântalo adaptados para defesa e armazenamento de energia, encurtando os ciclos de qualificação da FAA por meio de simulação de gêmeo digital. A Sandvik registrou 18 patentes de monitoramento de poça de fusão entre 2024-25, visando o controle de laser em malha fechada que mantém a porosidade abaixo de 0,5% em diferentes composições químicas.

A capacidade para padrões aeroespaciais e médicos se expandiu à medida que as plantas credenciadas pela ISO 13485 e pelo NADCAP cresceram de 127 em 2023 para 156 em 2025, refletindo entrantes de nível médio que vão além do setor automotivo. Oportunidades de espaço em branco estão surgindo em fluxos de trabalho híbridos onde pré-formas aditivas de forma quase líquida são acabadas por usinagem para ±0,01 mm, reduzindo pela metade os prazos de entrega para componentes de turbinas de baixo volume. A intensidade competitiva é, portanto, guiada menos pelo tonelamento puro e mais pela agilidade de certificação e credenciais de sustentabilidade.

Líderes do Setor de Metalurgia do Pó

Höganäs AB

GKN Powder Metallurgy

Sumitomo Electric Industries, Ltd.

ATI

AMETEK Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Novembro de 2025: Gränges e Scandium Canada assinaram um Memorando de Entendimento (MoU). Esta parceria focou na incorporação das ligas modificadas com escândio da Scandium Canada em produtos de alumínio formados por spray e pós de alumínio.

- Dezembro de 2024: Runaya e Eckart fizeram parceria para estabelecer uma instalação sustentável de produção de pó de alumínio na Índia. A joint venture estabeleceu uma nova instalação em Orissa para fabricar pó de alumínio atomizado esférico altamente sustentável.

Estrutura da metodologia de pesquisa e escopo do relatório

Definições de Mercado e Cobertura Principal

Nosso estudo define o mercado de metalurgia do pó como o valor total dos pós metálicos ferrosos e não ferrosos mais as receitas de peças produzidas por prensagem e sinterização, moldagem por injeção de metal, prensagem isostática a quente e fabricação aditiva, em todos os setores de uso final em todo o mundo. De acordo com a Mordor Intelligence, este universo gerou USD 26,34 bilhões em 2025.

Exclusão de Escopo: prensas de ferramental, pós metálicos avulsos vendidos para soldagem e pós puramente cerâmicos estão fora desta avaliação.

Visão Geral da Segmentação

- Por Tipo de Material

- Ferroso

- Não Ferroso

- Por Tecnologia de Fabricação

- Prensagem e Sinterização

- Moldagem por Injeção de Metal (MIM)

- Fabricação Aditiva / Fusão em Leito de Pó

- Prensagem Isostática

- Por Aplicação

- Automotivo

- Maquinário Industrial

- Elétrico e Eletrônico

- Aeroespacial

- Outras Aplicações

- Por Geografia

- Ásia-Pacífico

- China

- Japão

- Índia

- Coreia do Sul

- Países da ASEAN

- Restante da Ásia-Pacífico

- América do Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemanha

- Reino Unido

- França

- Itália

- Espanha

- Restante da Europa

- América do Sul

- Brasil

- Argentina

- Restante da América do Sul

- Oriente Médio e África

- Arábia Saudita

- África do Sul

- Egito

- Restante do Oriente Médio e África

- Ásia-Pacífico

Metodologia de Pesquisa Detalhada e Validação de Dados

Pesquisa Primária

Os analistas da Mordor realizaram discussões estruturadas com produtores de pó, fabricantes de prensas, fabricantes contratados e engenheiros de compras na América do Norte, Europa, China e Japão. As entrevistas validaram as taxas de utilização, os spreads típicos de preço de ligas e os pipelines emergentes de peças para veículos elétricos e médicas que o trabalho de escritório não conseguia revelar completamente.

Pesquisa de Escritório

Começamos com dados comerciais do UN Comtrade, índices de produção do Serviço Geológico dos EUA e estatísticas de remessas da Federação de Indústrias de Pó Metálico. Painéis governamentais de produção automotiva (OICA), cronogramas de construção aeroespacial (Aviation Week) e contagens de patentes obtidas via Questel revelaram sinais de demanda. Os relatórios 10-K e apresentações para investidores das empresas completaram os referenciais de custo e precificação. A D&B Hoovers forneceu divisões de receita de empresas privadas. Esta lista é indicativa; muitas outras fontes públicas e pagas informaram a base de evidências.

Dimensionamento de Mercado e Previsão

Aplicamos uma combinação de abordagem de cima para baixo e de baixo para cima. A produção global de pó metálico e os preços médios de venda foram primeiro modelados a partir de estatísticas alfandegárias e de produção, depois verificados em relação a consolidações de fornecedores amostrados e verificações de canal. Variáveis-chave como contagens de produção de veículos, entregas de aeronaves, penetração da fabricação aditiva, mudança de liga em direção ao inoxidável e ao titânio, e ganhos médios de rendimento de material impulsionam os nós de volume ou preço em nosso modelo. A regressão multivariada vincula essas entradas ao valor anual do mercado, enquanto a análise de cenários enquadra o potencial de alta de uma adoção mais rápida de veículos elétricos. As lacunas de dados em geografias menores foram preenchidas com índices regionais de pó por veículo ou pó por máquina derivados de entrevistas primárias.

Validação de Dados e Ciclo de Atualização

Realizamos verificações de variância em relação aos índices históricos de pó por uso final, reconciliamos as conversões de moeda trimestralmente e encaminhamos anomalias por meio de uma revisão analítica de dois níveis. Os relatórios são atualizados a cada ano, e eventos materiais acionam atualizações intermediárias antes da entrega ao cliente.

Por que Nossa Linha de Base de Metalurgia do Pó Inspira Confiabilidade

Os números publicados frequentemente divergem porque as empresas selecionam diferentes cestas de processos, tabelas de preços e cadências de atualização.

Os principais fatores de lacuna incluem escopos mais estreitos que ignoram peças legadas de prensagem e sinterização, premissas agressivas de deflação de preços ou conversões inconsistentes de moedas regionais. O escopo disciplinado da Mordor, o conjunto de entradas verificado anualmente e os gatilhos de atualização em tempo real garantem uma linha de base equilibrada para os planejadores.

Comparação de Referência

| Tamanho do Mercado | Fonte anonimizada | Principal fator de lacuna |

|---|---|---|

| USD 26,34 bilhões (2025) | ||

| USD 3,31 bilhões (2025) | Consultoria Global A | Foca principalmente nos segmentos médico e aditivo; exclui peças convencionais de transmissão e produtores de nível médio da Ásia |

| USD 2,84 bilhões (2025) | Jornal do Setor B | Contabiliza apenas pós ferrosos; baseia-se em registros públicos limitados, subestimando o crescimento não ferroso |

| USD 3,10 bilhões (2024) | Consultoria Regional C | Mistura o valor do pó com receitas selecionadas de componentes; metodologia inconsistente de conversão cambial |

Essas comparações mostram que, uma vez aplicada a cobertura completa de processos, a precificação consistente e as regras transparentes de atualização, os números da Mordor fornecem o ponto de partida mais confiável para decisões estratégicas.

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do mercado de metalurgia do pó em 2026?

O tamanho do mercado de metalurgia do pó atingiu USD 26,38 bilhões em 2026 e está projetado para atingir USD 32,97 bilhões até 2031.

Qual região gera mais receita?

A Ásia-Pacífico liderou com 40,44% da receita global em 2025, apoiada pela escala da China e pelos programas de localização da Índia.

Qual aplicação está se expandindo mais rapidamente?

O maquinário industrial está crescendo a um CAGR de 4,83% à medida que a automação de fábricas aumenta a demanda por buchas autolubrificantes e peças hidráulicas.

Qual tecnologia de fabricação está ganhando participação mais rapidamente?

A fabricação aditiva está prevista para registrar o CAGR mais rápido de 4,91% à medida que os usuários aeroespaciais e médicos migram para a produção em série.

Página atualizada pela última vez em: