Dimensão e Quota do Mercado de Sistemas de Armas Remotas

Visão Geral do Mercado

| Período de Estudo | 2025 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 14.6 Bilhões de dólares |

| Tamanho do Mercado (2031) | 23.45 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 9.95% CAGR |

| Mercado de Crescimento Mais Rápido | América Latina |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Sistemas de Armas Remotas pela Mordor Intelligence

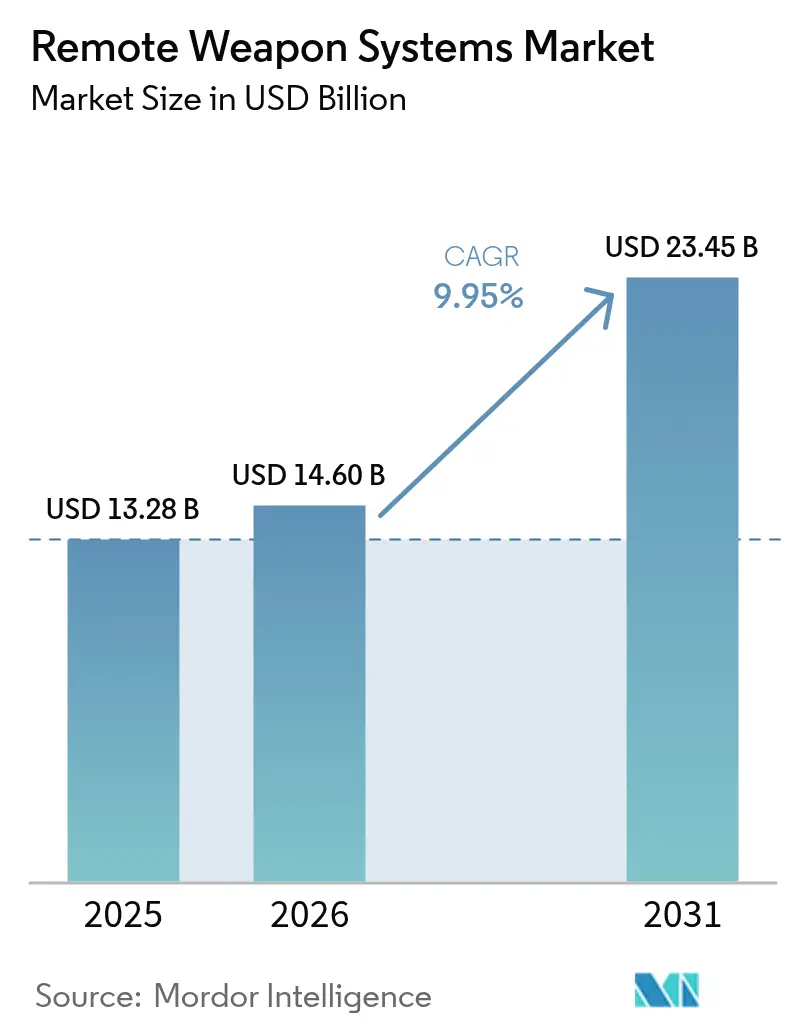

Espera-se que o mercado de sistemas de armas remotas cresça de 13,28 mil milhões de USD em 2025 para 14,6 mil milhões de USD em 2026, com previsão de atingir 23,45 mil milhões de USD até 2031 a uma CAGR de 9,95% entre 2026 e 2031. Este dinamismo resulta da aceleração dos programas de modernização da defesa, da crescente procura de soluções de combate à distância e dos rápidos avanços tecnológicos em software de controlo de fogo autónomo. As forças terrestres continuam a reequipar frotas blindadas com sistemas de médio calibre, enquanto as marinhas incorporam suportes estabilizados em embarcações de patrulha para neutralizar ameaças de drones e embarcações de pequeno porte. As agências de segurança interna também adotam sistemas de armas remotas para vigilância de fronteiras, alargando a base de clientes para além dos utilizadores militares tradicionais. Entretanto, os módulos de reconhecimento de alvos habilitados por inteligência artificial melhoram a precisão e reduzem a carga de trabalho do operador, impulsionando a aquisição de variantes de próxima geração. Os fornecedores internacionais aproveitam os contratos de serviço de longa duração e os acordos de compensação para assegurar negócios recorrentes, embora escassez de componentes e regulamentos de controlo de exportações criem recorrentes desafios na cadeia de abastecimento.

Principais Conclusões do Relatório

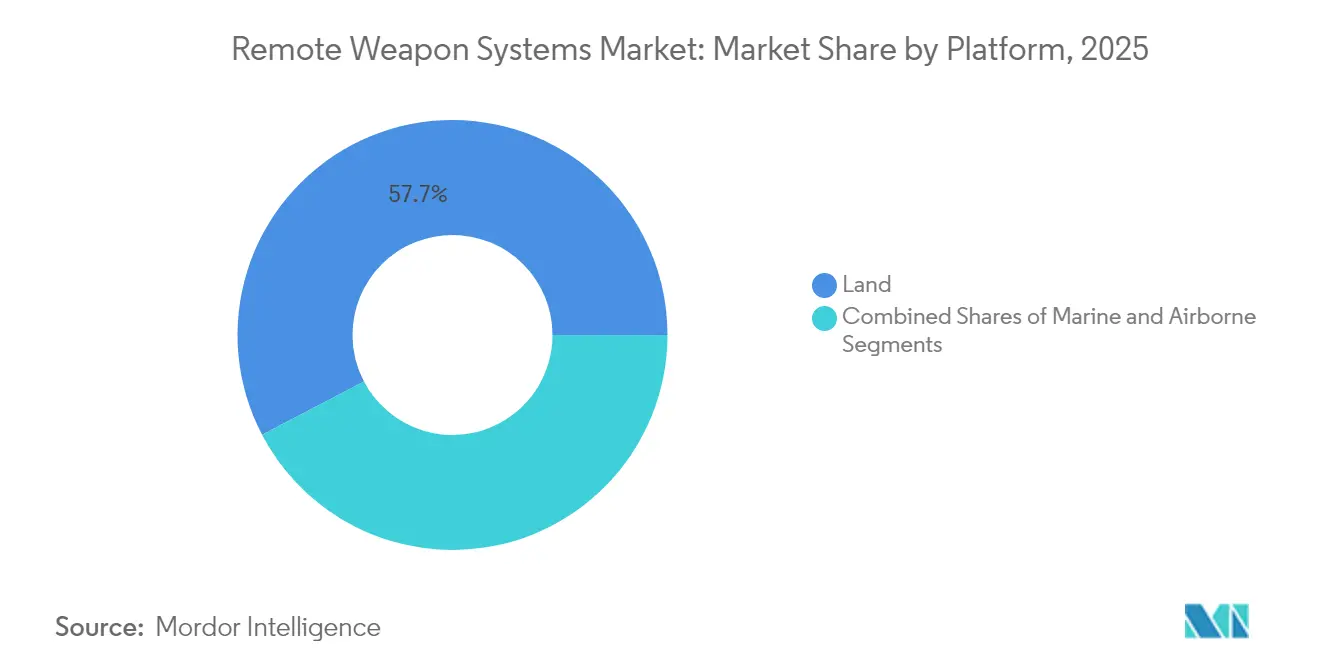

- Por plataforma, os sistemas terrestres detinham 57,68% da quota do mercado de sistemas de armas remotas em 2025 e estão projetados para avançar a uma CAGR de 10,12% até 2031.

- Por tipo de arma, as unidades de médio calibre asseguraram 46,10% da quota do mercado de sistemas de armas remotas em 2025, e as estações integradas com mísseis prevê-se que registem a CAGR mais rápida de 10,06% entre 2026 e 2031.

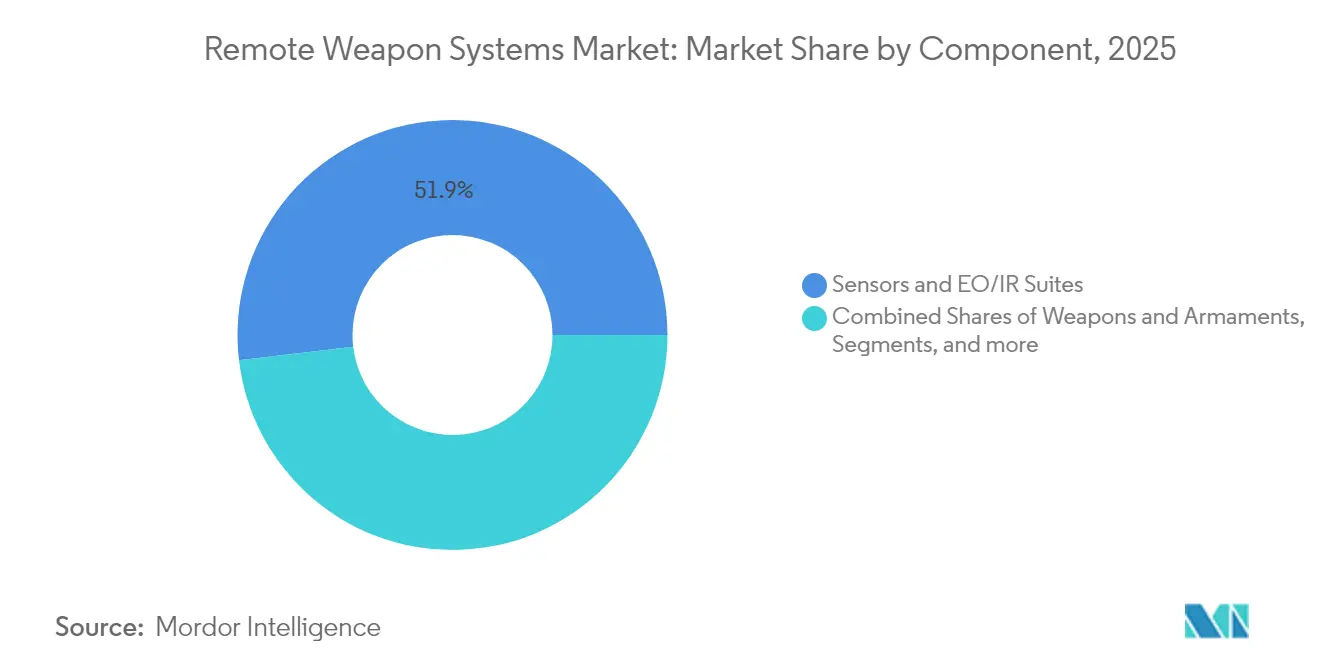

- Por componente, os sensores e conjuntos EO/IR representaram uma quota de 51,88% da dimensão do mercado de sistemas de armas remotas em 2025, e armas e armamentos lideraram o crescimento com uma CAGR de 10,14% até 2031.

- Por utilizador final, os clientes militares detinham 77,65% da quota do mercado de sistemas de armas remotas em 2025, e as aplicações de segurança interna representam o crescimento mais rápido com uma CAGR de 10,08% até 2031.

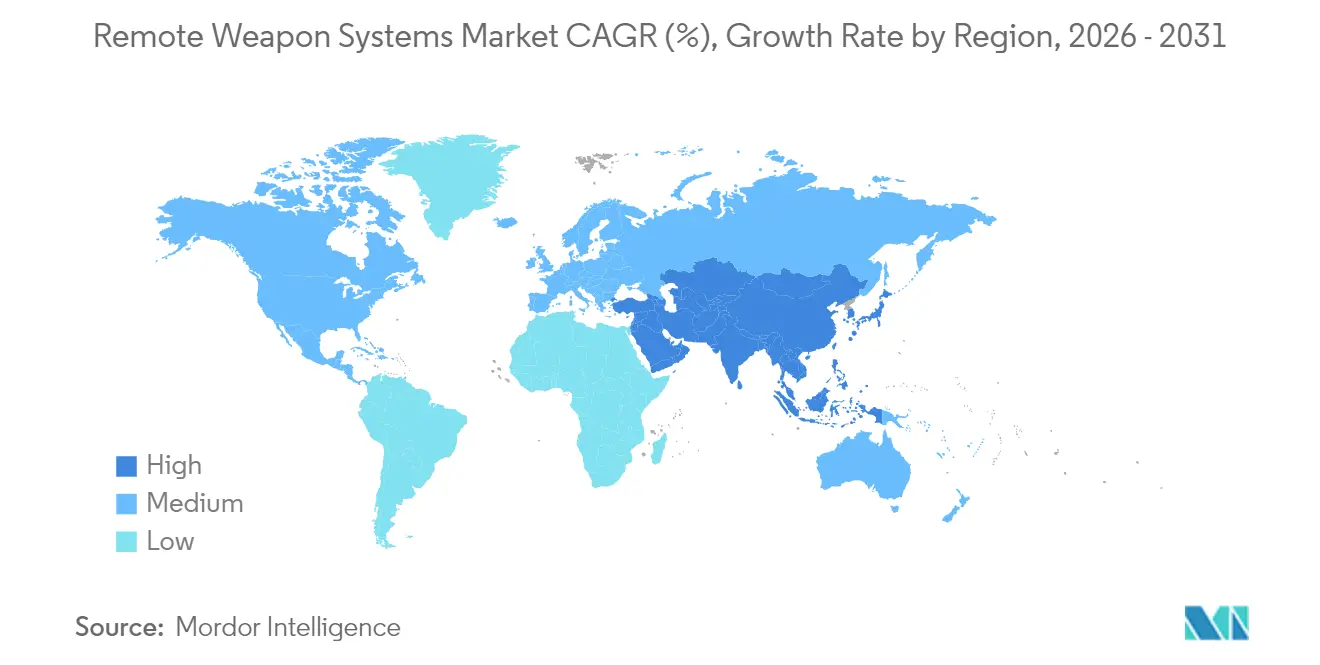

- Por geografia, a Europa gerou 42,20% das receitas de 2025 no mercado de sistemas de armas remotas, e a Ásia-Pacífico está posicionada para o crescimento regional mais rápido a uma CAGR de 10,02% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspetivas do Mercado Global de Sistemas de Armas Remotas

Análise do Impacto dos Fatores Impulsionadores*

| Fator Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte Temporal de Impacto |

|---|---|---|---|

| Procura crescente de veículos de combate terrestres não tripulados | +2.1% | Global, com concentração na América do Norte e na Europa | Médio prazo (2-4 anos) |

| Tendência para sistemas de armas remotas de médio calibre (20–40 mm) em VCI e NPO | +1.8% | Europa e Ásia-Pacífico, com extensão ao Médio Oriente | Curto prazo (≤ 2 anos) |

| Integração de conjuntos de controlo de fogo com rastreamento automático habilitado por IA | +1.5% | América do Norte e Europa, em expansão para a Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Aumento acentuado dos programas de modernização naval no Indo-Pacífico | +1.3% | Núcleo na Ásia-Pacífico, com extensão ao Médio Oriente | Médio prazo (2-4 anos) |

| Programas de retrofit para frotas blindadas legadas na Europa | +1.0% | Europa, adoção seletiva em aliados da NATO | Curto prazo (≤ 2 anos) |

| Sensores miniaturizados que possibilitam sistemas de armas remotas em plataformas UAV | +0.8% | Global, liderado pela América do Norte e Europa | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Procura Crescente de Veículos de Combate Terrestres Não Tripulados

O crescente investimento em veículos terrestres não tripulados eleva a necessidade de estações de armas modulares concebidas para plataformas autónomas. O programa de Veículo de Combate Robótico do Exército dos Estados Unidos, vários projetos de experimentação da NATO e as lições operacionais da Ucrânia demonstram como os VGT armados remotamente podem fornecer reconhecimento e apoio de fogo direto enquanto minimizam a exposição das tropas.[1]Patrick Tucker, "Veículo de Combate Robótico do Exército Avança," Defense One, defenseone.com A fornecedora europeia Milrem Robotics reportou um crescimento de pedidos de três dígitos para o seu VGT THeMIS em 2024, com a maioria das configurações integrando sistemas de armas remotas fornecidos por parceiros.[2]Tom Kington, "Milrem Robotics Triplica Encomendas do THeMIS," Defense News, defensenews.com Estas iniciativas criam requisitos de interface padronizados, acelerando a produção em volume de suportes adaptáveis e conjuntos de sensores associados. As melhorias contínuas de IA alinham-se ainda mais com os conceitos não tripulados, permitindo compromissos semi-autónomos que cumprem as regras de empenhamento em evolução. Espera-se que a tendência sustente a procura a médio prazo à medida que as forças formalizam os objetivos de aquisição e colocam em serviço unidades operacionais em múltiplos escalões.

Tendência para Sistemas de Armas Remotas de Médio Calibre em VCI e NPO

As equipas de aquisição globais favorecem armamentos de 20–40 mm para veículos de combate de infantaria e navios de patrulha oceânica para neutralizar veículos levemente blindados, drones e posições fortificadas. A compra polaca de torres ZSSW-30 no valor de 704,96 milhões de USD, destinada a VCI Borsuk, exemplifica esta viragem.[3]Ministério da Defesa da Polónia, "Detalhes do Contrato ZSSW-30," defence24.pl No lado marítimo, o MARLIN-WS da Leonardo completou ensaios em mar a bordo de navios de patrulha italianos, confirmando a procura de suportes navais estabilizados.[4]Leonardo SpA, "Ensaios em Mar do MARLIN-WS Concluídos," naval-technology.com A munição de médio calibre oferece maior letalidade sem os encargos logísticos da logística de mísseis, alinhando-se com os STANAGs da NATO para a intercambialidade de munições. A combinação de naturezas de munição versáteis, penetração blindada e vantagem de custo impulsiona as decisões de aquisição de curto prazo, especialmente para programas de atualização que procuram efeito rápido no campo de batalha.

Integração de Conjuntos de Controlo de Fogo com Rastreamento Automático Habilitado por IA

Os algoritmos de inteligência artificial incorporados nos computadores de controlo de fogo automatizam a deteção, classificação e correções balísticas de alvos. Sistemas como o ucraniano Wolly aproveitam a aprendizagem automática para distinguir ameaças legítimas em cenários urbanos complexos, reduzindo a carga cognitiva das tripulações. Os fornecedores israelitas integram ferramentas semelhantes, produzindo cálculos de avanço preditivo para alvos de drones e embarcações rápidas. A IA apoia estratégias de redução de efetivos e melhora a probabilidade de acerto no primeiro disparo, sendo apelativa para marinhas e agências de segurança de fronteiras com pessoal limitado. Não obstante, os regulamentos de controlo de exportações ao abrigo do ITAR e do Acordo de Wassenaar complicam as vendas internacionais, exigindo que os fornecedores instituam pontos de controlo de conformidade ao longo do ciclo de conceção. A longo prazo, à medida que o desempenho algorítmico amadurece e as diretrizes de utilização ética se clarificam, espera-se que os sistemas de armas remotas ricos em IA dominem as novas plataformas de construção.

Aumento Acentuado dos Programas de Modernização Naval no Indo-Pacífico

As crescentes tensões marítimas nos Mares do Sul e Leste da China levam os Estados costeiros a adquirir navios de patrulha oceânica equipados com sistemas de armas remotas capazes de cobertura de 360 graus. A China instala suportes nacionais em toda a sua inventário em expansão da guarda costeira e naval, enquanto as fragatas furtivas do Projeto 17A da Índia integram sistemas fornecidos por parceiros estrangeiros ao abrigo de cláusulas de transferência de tecnologia. Os Estados Unidos facilitam aquisições através de Vendas Militares a Países Estrangeiros (FMS), tendo aprovado mais recentemente conjuntos avançados de controlo de fogo para Taiwan. A Singapore Technologies Engineering alargou as linhas de produção para satisfazer contratos regionais, combinando caixas de baixa observabilidade com câmaras digitais de visão noturna. À medida que os orçamentos de defesa regionais aumentam, os conceitos de dissuasão multidomínio impulsionam as marinhas a integrar sistemas de armas remotas em rede tanto nos principais combatentes de superfície como nas embarcações auxiliares.

Análise do Impacto dos Fatores de Contenção*

| Fator de Contenção | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte Temporal de Impacto |

|---|---|---|---|

| Risco crescente de colisão com detritos espaciais e regras de eliminação mais rigorosas | −0.5% | Global, concentrado em nações com atividade espacial | Longo prazo (≥ 4 anos) |

| Conflitos de partilha de espetro com incumbentes terrestres 5G/6G | −0.8% | América do Norte e Europa, em expansão global | Médio prazo (2-4 anos) |

| Elevado custo unitário final dificultando a adoção em regiões de baixo rendimento | −1.2% | África, América Latina, partes da Ásia | Curto prazo (≤ 2 anos) |

| Escassez de talentos e de componentes especializados na cadeia de abastecimento | −1.5% | Global, mais aguda na América do Norte e na Europa | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Elevado Custo Unitário Final a Dificultar a Adoção em Regiões de Baixo Rendimento

Os preços unitários que variam entre 200.000 e 2 milhões de USD criam barreiras substanciais para as forças militares africanas, latino-americanas e de menor dimensão asiática. Os orçamentos limitados priorizam o transporte de tropas e a sustentação em detrimento de eletrónica avançada de controlo de fogo. Os custos ao longo da vida útil crescem quando se considera simuladores de treino, peças de manutenção e munições especializadas, dissuadindo agências com restrições financeiras apesar dos potenciais benefícios de proteção da força. Os fabricantes regionais tentam variantes simplificadas, mas as contrapartidas de capacidade reduzem frequentemente o apelo às exportações. Os programas de subsídios internacionais e de financiamento militar estrangeiro mitigam as despesas de capital em casos selecionados, mas os atrasos administrativos e o escrutínio político prolongam os ciclos de aquisição.

Escassez de Talentos e de Componentes Especializados na Cadeia de Abastecimento

Os fabricantes de equipamentos originais de defesa enfrentam prazos de entrega prolongados para semicondutores, engrenagens de precisão e detetores de infravermelhos. Em 2024, o prazo médio de entrega para chips de missão crítica ultrapassou as 50 semanas, elevando os custos de inventário e atrasando as entregas de conjuntos de navios. Maquinistas qualificados e engenheiros de software são igualmente escassos, pois as empresas tecnológicas comerciais atraem talentos com salários mais elevados. Os fabricantes respondem com dupla fonte de aprovisionamento, integração vertical de subconjuntos e parcerias de desenvolvimento da força de trabalho com institutos de formação profissional. As verificações de controlo de exportações retardam ainda mais a integração de fornecedores alternativos não norte-americanos, agravando os desafios de produção a médio prazo.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Plataforma: A Dominância Terrestre Impulsiona o Crescimento do Mercado

Os sistemas terrestres representaram 57,68% da quota do mercado de sistemas de armas remotas em 2025, impulsionados pelas atualizações de veículos blindados da NATO e pelos emergentes programas de combate terrestre não tripulado. Neste domínio, a dimensão do mercado de sistemas de armas remotas apenas para veículos de combate de infantaria está estimada para crescer a uma CAGR de 10,12% até 2031. A substituição de canhões de cúpula de apontamento manual por torres estabilizadas melhora a sobrevivência e alinha-se com a doutrina centrada em rede. Os suportes de médio calibre de cadência rápida, frequentemente combinados com mísseis anticarro guiados, permitem emprego multifunção contra drones e blindados ligeiros. Os quadros de fornecedores tipicamente incluem formação, peças sobresselentes e montagem no país para satisfazer quotas de compensação, reforçando a participação da indústria local e o apoio político.

As plataformas navais representam o segundo maior conjunto de receitas, impulsionado pela expansão da frota do Indo-Pacífico. Embarcações de patrulha, corvetas e navios anfíbios implantam suportes de dois eixos que oferecem compensação do estado do mar e cobertura de 360 graus. A ampla adoção do segmento de mercado reflete o aumento da dissuasão contra a pirataria, a proteção das pescas e as tarefas de vigilância litoral. A integração aerotransportada permanece uma área de nicho mas promissora, com substituições de metralhadoras de porta de helicóptero e pods de VCUA em avaliação por unidades de operações especiais. À medida que os desafios de vibração de célula e recuo são atenuados através da utilização de amortecedores de baixo peso, o segmento prevê contribuições estáveis, embora modestas, para o crescimento global.

Nota: As quotas de segmento de todos os segmentos individuais estão disponíveis mediante a compra do relatório

Por Tipo de Arma: Os Sistemas de Médio Calibre Lideram a Evolução do Mercado

Os canhões de médio calibre forneceram 46,10% da quota do mercado de sistemas de armas remotas em 2025. Os conflitos em curso sublinham o valor da munição de explosão aérea programável e da maior energia de boca de fogo em funções anticarro. A dimensão do mercado de sistemas de armas remotas ligada a calibres de 20–40 mm está projetada para expandir a uma taxa anual de 9,18%, superando o segmento de pequeno calibre. Os operadores citam a comunalidade de munições com as autocanhões legadas e a superior letalidade à distância como justificativas de aquisição. A interoperabilidade com os stocks de 30 mm da NATO também simplifica as cadeias logísticas durante os desdobramentos em coligação.

As estações integradas com mísseis, que atualmente detêm apenas uma quota de 9,85%, estão projetadas para registar a trajetória mais rápida com uma CAGR de 10,06%, refletindo a procura de letalidade multidomínio. A evolução para lançadores coaxiais de baixo peso permite que os veículos neutralizem ameaças blindadas sem necessidade de torres de mísseis dedicadas. As opções de pequeno calibre (≤12,7 mm) continuam a atrair compradores sensíveis ao custo e agências não militares, em particular para torres de vigilância de segurança de fronteiras. As estações de carga não letal preenchem um nicho crescente de segurança interna combinando lasers ofuscantes, dispositivos acústicos e lançadores de projéteis de pimenta, em particular em torno de perímetros de infraestruturas críticas.

Por Componente: Os Sensores Impulsionam o Avanço Tecnológico

Os sensores e conjuntos EO/IR representaram 51,88% das receitas de componentes em 2025, devido ao seu papel fulcral na aquisição de alvos e no combate diurno/noturno. Imagiologias térmicas de alta definição, telémetros a laser e câmaras de baixa luminosidade integram-se com computadores balísticos para calcular soluções de tiro em milissegundos. A dimensão do mercado de sistemas de armas remotas para pacotes de sensores está projetada para beneficiar de um crescimento prospetivo estável de 8,64%, paralelamente à crescente miniaturização e reduções de custo em detetores não arrefecidos. A fusão multiespectral expande a precisão da classificação de ameaças, um pré-requisito para regras de empenhamento semi-autónomas.

As armas e os armamentos representam o segmento de componentes de crescimento mais rápido com uma CAGR de 10,14%, impulsionado pela procura de versatilidade de munições, integração de projéteis guiados e mitigação avançada de recuo. As unidades de estabilização apresentam giroscópios ativos e acionamentos eletromecânicos, mantendo a capacidade de tiro sobre o alvo enquanto os veículos navegam em terreno acidentado. As interfaces homem-máquina estão a transitar para ecrãs de painel táctil e óculos de realidade aumentada vestíveis, alinhando-se com programas mais amplos de digitalização do combatente. Todos os subsistemas devem cumprir a MIL-STD-810 para robustez ambiental e a MIL-STD-461 para compatibilidade eletromagnética, prolongando os cronogramas de desenvolvimento mas assegurando a adequação multiplataforma.

Nota: As quotas de segmento de todos os segmentos individuais estão disponíveis mediante a compra do relatório

Por Utilizador Final: As Aplicações Militares Dominam o Mercado

As agências militares representaram 77,65% da quota do mercado de sistemas de armas remotas em 2025, impulsionadas pelos mandatos de proteção da força e pelas mudanças doutrinárias em direção à letalidade em rede. As operações de alta intensidade na Europa Oriental, no Médio Oriente e na região do Indo-Pacífico estão a levar exércitos e marinhas a modernizar rapidamente as suas plataformas de tiro. A padronização em sistemas de armas remotas modulares simplifica a manutenção, permite a inserção rápida de tecnologia e assegura a comunalidade de plataformas entre frotas. A indústria de sistemas de armas remotas observa igualmente a preferência militar por apoio chave-na-mão no país, estimulando acordos de fabricação cooperativa.

Os clientes de segurança interna e aplicação da lei representam o crescimento mais rápido, com uma CAGR de 10,08%. As agências de patrulha de fronteiras integram sistemas de armas remotas em torres de vigilância e intercetores rápidos para dissuadir o contrabando, enquanto os operadores de infraestruturas críticas adotam variantes não letais. Os critérios de aquisição diferem do segmento militar, enfatizando menor recuo, formação simplificada de utilizadores e conformidade com as regras de empenhamento domésticas. Os fornecedores respondem com arquiteturas de produtos disponíveis no mercado comercial, consolas de operador remoto e módulos de letalidade escalável para alargar a procura endereçável.

Análise Geográfica

A Europa liderou o mercado de sistemas de armas remotas em 2025 com uma quota de receitas de 42,20%. Os aumentos de financiamento ao abrigo dos compromissos de despesa de defesa da NATO aceleram os retrofits de veículos blindados e as aquisições de navios de patrulha naval. Os programas Puma da Alemanha e Jaguar da Bélgica destacam as sinergias de aquisição multinacional, enquanto o contrato ZSSW-30 da Polónia remodela a cadeia de abastecimento da Europa Oriental. Os fabricantes regionais beneficiam de agências de crédito à exportação e subsídios do Fundo Europeu de Defesa que subsidiam a I&D e as fábricas de empresas conjuntas. Redes robustas de pós-venda, centros de formação centralizados e stocks partilhados de munições reforçam o bloqueio de clientes a longo prazo.

A Ásia-Pacífico exibiu a taxa de crescimento mais elevada com uma CAGR de 10,02% até 2031. As disputas marítimas, a proliferação de submarinos e as incursões de drones motivam as frotas regionais a adotar suportes de armas estabilizados. Os mandatos de produção doméstica na Índia e na Indonésia encorajam acordos de transferência de tecnologia, amplificando o conteúdo local sem sacrificar os parâmetros de desempenho. A procura orientada para o volume da China apoia economias de escala para matrizes de sensores eletro-óticos, colocando pressão de preços sobre os fornecedores ocidentais. No entanto, as vias de Vendas Militares a Países Estrangeiros dos Estados Unidos mantêm influência em Taiwan, na Coreia do Sul e nas Filipinas, equilibrando a dinâmica do mercado.

A América do Norte permanece um centro estratégico devido aos programas de modernização dos Estados Unidos. As iniciativas de veículo de combate anfíbio do Corpo de Fuzileiros Navais e de veículo de combate robótico do Exército requerem torres prontas para IA e estações de controlo comuns. As atualizações do veículo de apoio blindado canadiano acrescentam procura incremental, embora as restrições de controlo de exportações canalizem a produção principalmente para clientes aliados. O Médio Oriente regista aquisições seletivas impulsionadas por imperativos de segurança de fronteiras e requisitos de contramedidas a sistemas aéreos não tripulados, enquanto África e América Latina permanecem condicionadas pelos custos apesar dos desafios emergentes do tráfico ilícito.

Panorama Competitivo

O mercado apresenta uma consolidação moderada, com os principais intervenientes a deter uma quota significativa. A Kongsberg Gruppen, a Elbit Systems e a Rafael Advanced Defense Systems ancoram posições de liderança através de relacionamentos com utilizadores de décadas e tecnologia proprietária de fusão de sensores. Os ciclos recentes de lançamento de produtos introduzem reconhecimento de alvos orientado por IA, adaptadores modulares de mísseis e estabilização de próxima geração, sustentando a diferenciação competitiva. Os conglomerados aeroespaciais, incluindo a RTX e a Leonardo, entram por via de aquisições, enquanto a Singapore Technologies Engineering aproveita a produção competitiva em termos de custo para penetrar em programas asiáticos sensíveis ao preço.

Os algoritmos patenteados para soluções balísticas automatizadas e os mecanismos de atenuação de recuo ampliam as vantagens tecnológicas. Os portefólios de licenças de exportação e a infraestrutura de conformidade proporcionam barreiras adicionais à entrada, pois os fornecedores emergentes carecem da amplitude de aprovações para responder a concursos multi-regionais. No entanto, intervenientes de nicho como a EOS Defense Systems conquistam quota através de variantes anticarro para forças expedicionárias, e a Hanwha Systems captura programas domésticos coreanos ao abrigo da política de autossuficiência da indústria de defesa. As colaborações estratégicas, as parcerias de compensação e os acordos de coprodução continuam a ser as táticas preferidas para satisfazer as regras de localização e reduzir o risco político.

A fragilidade da cadeia de abastecimento molda a estratégia competitiva, pois a escassez de semicondutores e os atrasos em ligas especiais ameaçam os calendários de entrega. As empresas de maior dimensão adotam dupla fonte de aprovisionamento, constituição de stocks de componentes e integração vertical para manter o desempenho contratual. O software de gémeo digital acelera os ciclos de formação de manutenção e sustenta as ofertas de suporte preditivo ao longo da vida útil, reforçando a fidelização ao longo de ciclos de vida de produtos que se aproximam de 25 anos. Espera-se que a intensidade competitiva se intensifique à medida que as empresas emergentes centradas em IA se associam a fabricantes de plataformas de equipamentos originais, esbatendo ainda mais a fronteira entre a criação de valor em software e hardware.

Líderes da Indústria de Sistemas de Armas Remotas

Rheinmetall AG

Kongsberg Gruppen ASA

Elbit Systems Ltd.

Rafael Advanced Defense Systems Ltd.

ASELSAN

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes na Indústria

- Outubro de 2025: A Kongsberg Defence & Aerospace, empresa com sede na Noruega, anunciou a sua parceria com o Exército dos Estados Unidos para integrar capacidades de contramedidas a sistemas aéreos não tripulados (C-UAS) nos milhares de sistemas de armas remotas entregues ao abrigo do programa de Estação de Armas de Operação Remota Comum do Exército (CROWS).

- Fevereiro de 2025: A EOS apresentou o seu mais recente sistema de armas remotas, o R500, na IDEX 2025 em Abu Dhabi. O R500 expande o portefólio da EOS, que já inclui o R400 e o Slinger de menor dimensão, bem como os sistemas R600 e R800 de maior dimensão.

- Abril de 2023: A EOS Defence Systems recebeu um segundo contrato condicional para fornecer à Ucrânia até 50 sistemas de armas remotas, juntamente com munições, peças sobresselentes e serviços relacionados. Este contrato, avaliado em até 41 milhões de USD, exige a entrega dos sistemas de armas remotas à Ucrânia até 2024. Baseia-se num contrato previamente anunciado, com data de abril de 2023, para até 100 unidades de sistemas de armas remotas da EOS, no valor de até 80 milhões de USD.

Âmbito do Relatório Global do Mercado de Sistemas de Armas Remotas

Um sistema de armas remotas (SAR), também conhecido como estação de armas de controlo remoto (EACR), é um sistema de armas operado remotamente equipado com sistemas de disparo e controlo relacionados. Os sistemas de armas remotas que são estacionários e instalados em veículos de combate terrestre e plataformas de combate naval e aéreo estão incluídos no estudo.

O mercado de sistemas de armas remotas está segmentado por plataforma e geografia. Por plataforma, o mercado está segmentado em terrestre (veículos terrestres e estruturas estacionárias), naval e aerotransportado. Por geografia, o mercado está segmentado em América do Norte, Europa, Ásia-Pacífico, América Latina e Médio Oriente e África. A dimensão e as previsões do mercado são fornecidas em valor (USD).

| Terrestre | Veículos de Combate Blindados |

| Plataformas Autónomas/VGT | |

| Instalações Terrestres Estacionárias | |

| Naval | Embarcações de Patrulha e NPO |

| Corvetas e Fragatas | |

| Aerotransportado | Helicópteros |

| Aeronaves de Asa Fixa | |

| VANTs/VCATs |

| Pequeno Calibre (≤12,7 mm) |

| Médio Calibre (20–40 mm) |

| Estações Integradas com Mísseis |

| Cargas Não Letais |

| Sensores e Conjuntos EO/IR |

| Armas e Armamentos |

| Interface Homem-Máquina (IHM) |

| Computadores de Controlo de Fogo e Balísticos |

| Unidades de Estabilização |

| Militar |

| Segurança Interna |

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América do Sul | Brasil | |

| Restante da América do Sul | ||

| Europa | Reino Unido | |

| Alemanha | ||

| França | ||

| Rússia | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Coreia do Sul | ||

| Restante da Ásia-Pacífico | ||

| Médio Oriente e África | Médio Oriente | Arábia Saudita |

| Emirados Árabes Unidos | ||

| Restante do Médio Oriente | ||

| África | África do Sul | |

| Por Plataforma | Terrestre | Veículos de Combate Blindados | |

| Plataformas Autónomas/VGT | |||

| Instalações Terrestres Estacionárias | |||

| Naval | Embarcações de Patrulha e NPO | ||

| Corvetas e Fragatas | |||

| Aerotransportado | Helicópteros | ||

| Aeronaves de Asa Fixa | |||

| VANTs/VCATs | |||

| Por Tipo de Arma | Pequeno Calibre (≤12,7 mm) | ||

| Médio Calibre (20–40 mm) | |||

| Estações Integradas com Mísseis | |||

| Cargas Não Letais | |||

| Por Componente | Sensores e Conjuntos EO/IR | ||

| Armas e Armamentos | |||

| Interface Homem-Máquina (IHM) | |||

| Computadores de Controlo de Fogo e Balísticos | |||

| Unidades de Estabilização | |||

| Por Utilizador Final | Militar | ||

| Segurança Interna | |||

| Por Geografia | América do Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América do Sul | Brasil | ||

| Restante da América do Sul | |||

| Europa | Reino Unido | ||

| Alemanha | |||

| França | |||

| Rússia | |||

| Restante da Europa | |||

| Ásia-Pacífico | China | ||

| Índia | |||

| Japão | |||

| Coreia do Sul | |||

| Restante da Ásia-Pacífico | |||

| Médio Oriente e África | Médio Oriente | Arábia Saudita | |

| Emirados Árabes Unidos | |||

| Restante do Médio Oriente | |||

| África | África do Sul | ||

Principais Questões Respondidas no Relatório

Qual é o valor esperado do mercado de sistemas de armas remotas em 2031?

Está projetado para atingir 23,45 mil milhões de USD, suportado por uma CAGR de 9,95% entre 2026 e 2031.

Que categoria de plataforma lidera atualmente os gastos em sistemas de armas remotas?

Os sistemas terrestres representam 57,68% das receitas de 2025, impulsionados pelos retrofits de veículos blindados e pelos programas de veículos terrestres não tripulados.

Por que razão as estações de médio calibre estão a ganhar preferência nas aquisições?

A classe de 20-40 mm oferece maior letalidade contra drones e blindados ligeiros, permanecendo economicamente vantajosa em relação às soluções de mísseis.

Que região regista o crescimento mais rápido em novas instalações?

A Ásia-Pacífico apresenta a CAGR mais elevada de 10,02% até 2031 graças às iniciativas de modernização naval.

Como beneficiam os operadores dos conjuntos de controlo de fogo habilitados por IA?

Os algoritmos integrados automatizam a deteção de alvos e os cálculos balísticos, melhorando a probabilidade de acerto no primeiro disparo e reduzindo a carga de trabalho da tripulação.

O que limita a adoção nos mercados de defesa de menor rendimento?

O elevado custo unitário final, as despesas contínuas de manutenção e o acesso limitado a programas de financiamento restringem a implementação generalizada.

Página atualizada pela última vez em: