Tamanho e Participação do Mercado de Sistemas de Combate Naval

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

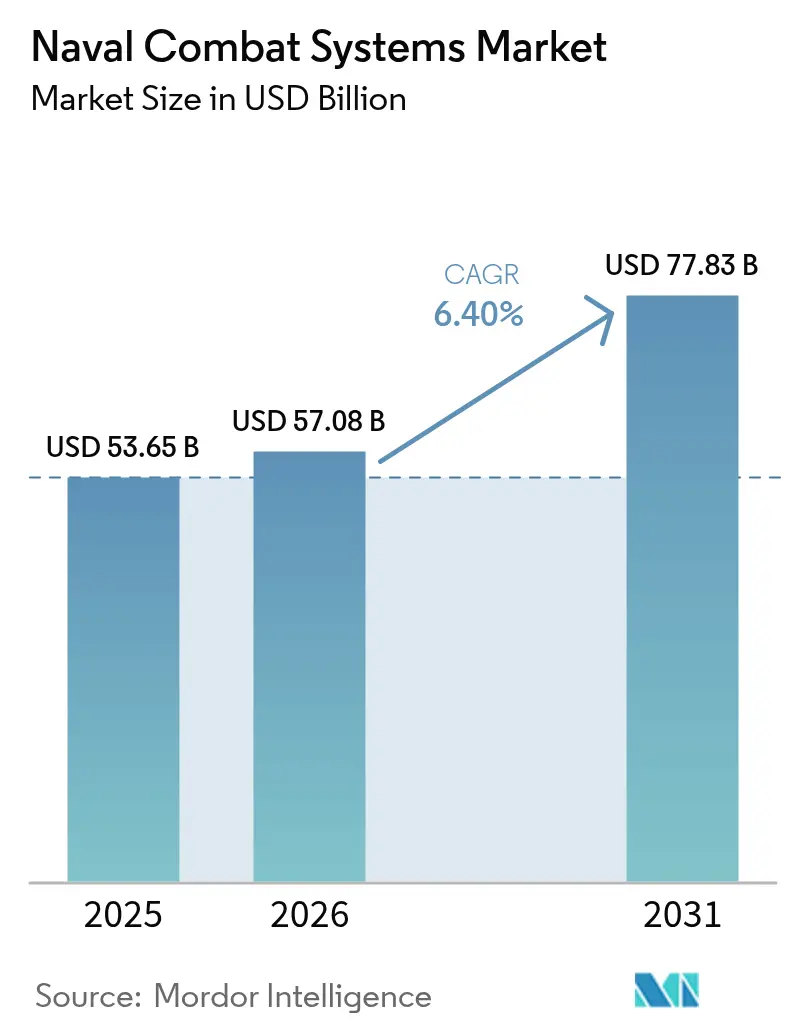

| Tamanho do Mercado (2026) | 57.08 Bilhões de dólares |

| Tamanho do Mercado (2031) | 77.83 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 6.40% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Sistemas de Combate Naval por Mordor Intelligence

O tamanho do mercado de sistemas de combate naval em 2026 é estimado em USD 57,08 bilhões, crescendo a partir do valor de 2025 de USD 53,65 bilhões, com projeções para 2031 mostrando USD 77,83 bilhões, crescendo a um CAGR de 6,40% no período de 2026 a 2031. A expansão atual é impulsionada por programas simultâneos de modernização de frotas, tecnologias de energia dirigida em rápida maturação e a rápida transição para arquiteturas navais distribuídas e não tripuladas que reformulam os conceitos de missão e os modelos de tripulação. O crescente investimento em conjuntos integrados de gerenciamento de combate, a crescente demanda por capacidades de guerra eletrônica e C4ISR, e o progresso constante nos pipelines de DevSecOps reforçam o momentum de gastos de longo prazo. Enquanto isso, a aquisição acelerada de veículos de superfície e subaquáticos não tripulados redefine a estrutura de força naval, permitindo missões persistentes de ISR e ataques de baixo risco em mares contestados. A dominância norte-americana é sustentada pelo grande orçamento de modernização da Marinha dos EUA. No entanto, o crescimento da Ásia-Pacífico supera todas as regiões, à medida que o terceiro porta-aviões da China e as contramedidas regionais da Índia, Japão, Coreia do Sul e Austrália estimulam ciclos paralelos de aquisição.

Principais Conclusões do Relatório

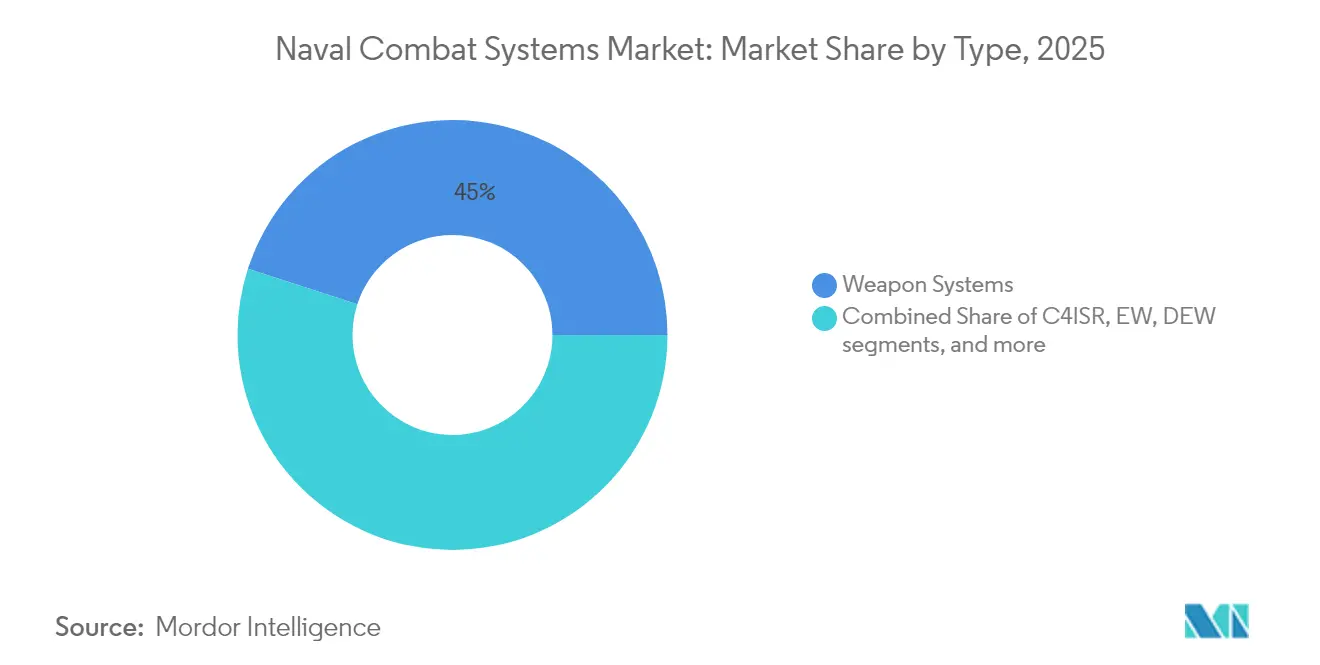

- Por tipo, os sistemas de armas lideraram com 45,02% da participação do mercado de sistemas de combate naval em 2025, enquanto as armas de energia dirigida têm previsão de expansão a um CAGR de 9,44% até 2031.

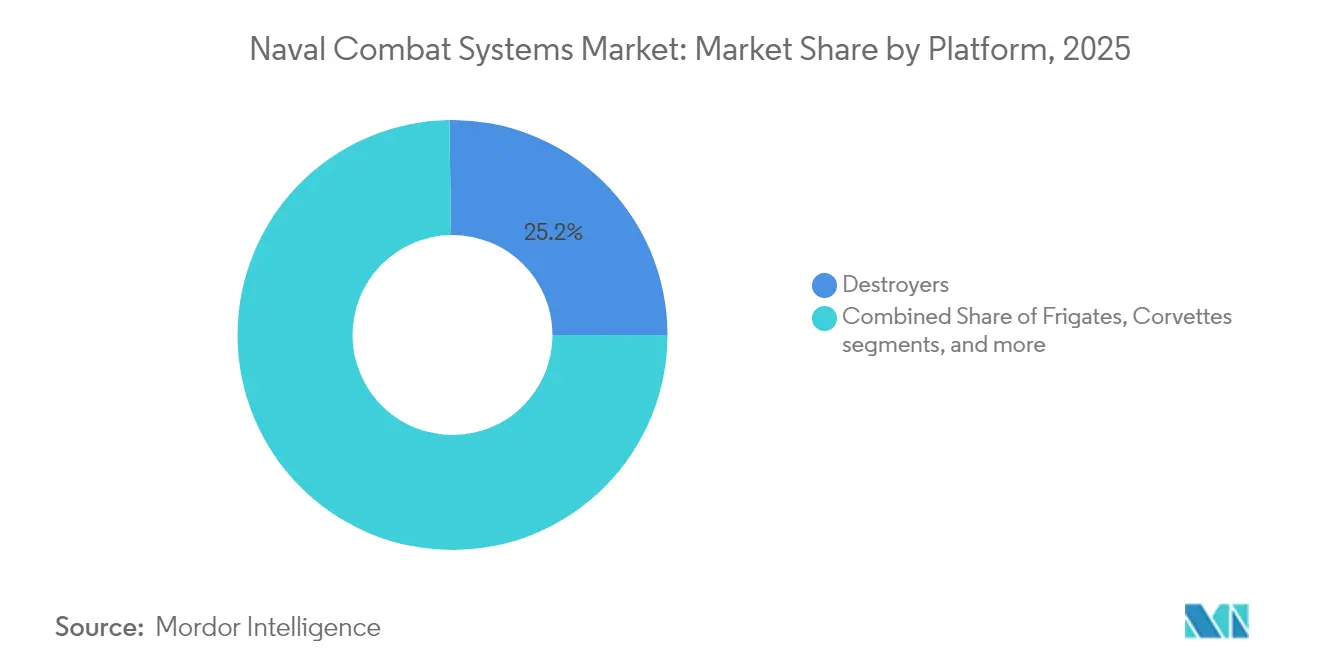

- Por plataforma, os contratorpedeiros responderam por 25,23% do tamanho do mercado de sistemas de combate naval em 2025; os navios de superfície não tripulados têm projeção de crescimento a um CAGR de 8,18% até 2031.

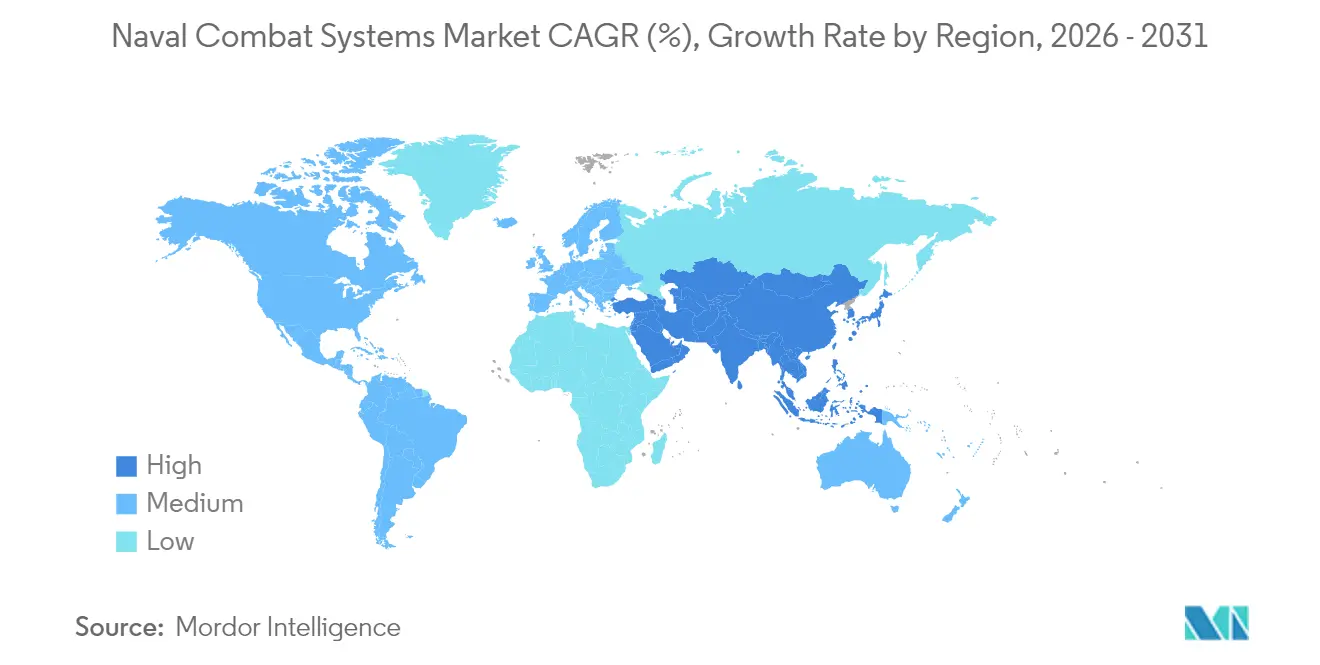

- Por geografia, a América do Norte deteve 37,44% da participação de receita em 2025, mas a Ásia-Pacífico registra o maior CAGR projetado de 6,58% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Sistemas de Combate Naval

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto no CAGR Previsto | Relevância Geográfica | Horizonte Temporal de Impacto |

|---|---|---|---|

| Programas de modernização de frotas nas principais marinhas | +1.8% | América do Norte, Ásia-Pacífico, Europa | Médio prazo (2 a 4 anos) |

| Crescentes tensões geopolíticas no Indo-Pacífico | +1.5% | Ásia-Pacífico, com repercussão na América do Norte e Europa | Curto prazo (≤ 2 anos) |

| Rápida adoção de conjuntos integrados de gerenciamento de combate | +1.2% | Global | Médio prazo (2 a 4 anos) |

| Expansão da demanda por guerra eletrônica (GE) naval e C4ISR | +1.0% | Domínios marítimos contestados globais | Longo prazo (≥ 4 anos) |

| Transição para frotas distribuídas de superfície/subaquáticas não tripuladas | +0.9% | América do Norte e Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Arquiteturas de "atualização contínua" baseadas em DevSecOps | +0.7% | América do Norte e Europa | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Programas de modernização de frotas nas principais marinhas

As iniciativas globais de renovação de frotas estão se afastando dos ciclos de substituição de cascos e avançando em direção a aquisições centradas em capacidades que exigem conjuntos de combate plug-and-play. O exercício Gray Flag 2024 validou linhas de base de software conjunto que permitem que navios de guerra aliados compartilhem dados de alvejamento em minutos, em vez de horas.[1]Kyle Mizokami, "Gray Flag 24 Demonstrates Joint Maritime Integration," navy.mil O compromisso da Austrália de mais que dobrar sua força de superfície até 2034 impulsiona uma mudança de estruturas com predominância de fragatas para formações distribuídas que exigem fusão avançada de sensores.[2]Mike Yeo, "Australia's New Surface Fleet Plan," defensenews.com O plano alemão para 2035 enfatiza pacotes de missão modulares, confirmando que os cascos futuros sobreviverão ao seu primeiro conjunto de sistemas de combate. O codesenvolvimento japonês de fragatas de próxima geração com a Austrália demonstra como os parceiros agrupam P&D para acelerar a entrada em serviço. Em conjunto, essas ações canalizam financiamento constante para o mercado de sistemas de combate naval e garantem demanda de sustentação por várias décadas.

Crescentes Tensões Geopolíticas no Indo-Pacífico

A implantação de Pequim do porta-aviões Fujian comprimiu os prazos de aquisição em toda a Ásia-Pacífico, pressionando as marinhas a disponibilizar equipamentos antes do cronograma.[3]Jackson Kwok, "Fujian Carrier Readies for Sea Trials," scmp.com As patrulhas multilaterais no Mar do Sul da China ilustram como as coalizões operacionais ditam trocas de capacidades em tempo real, em vez de atualizações no papel. A capacidade anfíbia está crescendo à medida que os estados regionais se preparam para operações distribuídas, aumentando a demanda por pacotes integrados de defesa aérea e ataque. A designação de dupla tarefa de porta-aviões do Japão durante o RIMPAC sublinha um ritmo de saídas elevado que testa a resiliência dos sistemas de combate em implantações prolongadas. Novos fóruns bilaterais sobre cooperação industrial de defesa institucionalizam transferências de tecnologia que ampliam a presença do mercado de sistemas de combate naval.

Rápida Adoção de Conjuntos Integrados de Gerenciamento de Combate

A primeira certificação a bordo de uma linha de base Aegis virtualizada sinaliza uma mudança decisiva em direção ao combate definido por software. O pipeline de DevSecOps classificado do NAVWAR permite implantações de código durante a noite que contornam atrasos de certificação de vários meses. O mandato "Compilar para Combate em 24 Horas" agora enquadra os marcos de aquisição, forçando os principais contratantes a rearquitetar conjuntos legados para entrega contínua. Os agentes de decisão habilitados por inteligência artificial da Saab apontam para consoles futuros onde os operadores humanos supervisionam, em vez de dirigir, os engajamentos. Como resultado, a agilidade de software — em vez do deslocamento em tonelagem — tornou-se o principal gerador de valor no mercado de sistemas de combate naval.

Expansão da Demanda por Guerra Eletrônica Naval e C4ISR

As operações marítimas modernas são travadas no espectro eletromagnético. Os marcos da L3Harris na atualização do F/A-18 renovam a letalidade de interferência eletrônica aerotransportada. O Interferidor de Próxima Geração atingiu a Capacidade Operacional Inicial em 2024 e pode evoluir contra ameaças apenas por meio de patches de software. Os módulos de radar GaN da Northrop Grumman aumentam a densidade de potência, mas dependem de uma cadeia de suprimentos de minerais frágil. Os navios-patrulha franceses agora são equipados com kits anti-VANTs como configuração padrão, refletindo como o C4I naval se estende ao engajamento de drones. Os contratos de instalação em toda a frota concedidos à HII confirmam que cada casco, e não apenas os navios-almirante, agora requer nós robustos de guerra eletrônica.

Análise de Impacto das Restrições*

| Restrição | (≈) % de Impacto no CAGR Previsto | Relevância Geográfica | Horizonte Temporal de Impacto |

|---|---|---|---|

| Tetos orçamentários atrasando a aquisição de combatentes de superfície | −0.8% | Europa, mercados secundários | Curto prazo (≤ 2 anos) |

| Ciclos prolongados de certificação de integração de armas | −0.6% | América do Norte e Europa | Médio prazo (2 a 4 anos) |

| Vulnerabilidade cibernética de navios de guerra centrados em rede | −0.4% | Global | Longo prazo (≥ 4 anos) |

| Gargalos na cadeia de suprimentos de chips de radar GaN | −0.3% | Global | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Tetos Orçamentários Atrasando a Aquisição de Combatentes de Superfície

Tetos rígidos atrasaram a fragata Constellation em dois anos, repercutindo nos slots de coprodução aliados e estendendo os perfis de fluxo de caixa dos fornecedores.[4]Government Accountability Office, "2025 Weapon Systems Annual Assessment," gao.gov Os planejadores franceses enfrentam difíceis compensações entre a sustentação da frota atual e o financiamento das renovações do contratorpedeiro Horizon. O massivo plano de construção naval de Camberra deve equilibrar a capacidade dos estaleiros domésticos com os subsistemas importados, arriscando incompatibilidade de cronograma. Quando os orçamentos ficam aquém, os estaleiros lutam para manter pipelines de mão de obra qualificada, elevando o custo por tonelada e adiando as aquisições de sistemas de combate que alimentam o mercado de sistemas de combate naval.

Ciclos Prolongados de Certificação de Integração de Armas

Janelas médias de certificação de 38 meses dificultam a transferência rápida de controle de fogo entre novos mísseis e sensores. A integração do LRASM no F-35 revela como cada novo par de armas multiplica os pontos de teste em laboratório, campo de provas e segurança cibernética. Os relatórios do DOT&E mostram que os eventos de teste do CVN 78 se estendem até o AF27, provando que as autorizações de armas de grandes navios podem abranger vários ciclos orçamentários. A menos que vias baseadas em risco amadureçam, esses atrasos limitarão a velocidade com que novas capacidades fluem para o mercado de sistemas de combate naval.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo: Sistemas de Energia Dirigida Aceleram a Transição

As Armas de Energia Dirigida reivindicaram a trajetória mais rápida com uma previsão de CAGR de 9,44%, apoiada por comprovações bem-sucedidas do HELIOS a bordo de contratorpedeiros da classe Burke que validaram a estabilidade do controle de feixe no mar. Os Sistemas de Armas ainda detêm uma fatia de 45,02% da participação do mercado de sistemas de combate naval para 2025, refletindo a demanda duradoura por ataques cinéticos, mas reconhecendo uma inflexão em direção às armas de energia. Os conjuntos de guerra eletrônica garantiram aumentos de financiamento plurianuais porque a negação eletromagnética domina a fase inicial do conflito. Os pacotes de C4ISR seguem a mesma onda, impulsionados por uma doutrina de todos os domínios conjuntos que conecta sensores espaciais, aéreos e de superfície. O software de combate integrado ancora cada pacote, permitindo que as marinhas implantem atualizações entre patrulhas e protegendo a vantagem de tamanho do mercado de sistemas de combate naval para os principais contratantes capazes de escalar pipelines ágeis. Os compartimentos de carga útil de sistemas navais não tripulados estão sendo pré-cabeados para torretas de energia dirigida, garantindo compatibilidade retroativa com futuros módulos de alta potência. Os investimentos em treinamento e simulação acompanham o ritmo, como evidenciado pelo contrato de USD 563 milhões com a J.F. Taylor, sem o qual as tripulações não poderiam ensaiar cadeias de eliminação complexas em múltiplos domínios.

Por Plataforma: Navios de Superfície Não Tripulados Redefinem o Projeto de Força

Os contratorpedeiros dominam os orçamentos de integração de alto nível, detendo 25,23% dos gastos de 2025, mas dividindo os holofotes com navios de superfície não tripulados que crescem a um CAGR de 8,18%. O Jack H. Lucas (DDG 125) foi entregue com SPY-6 e pilhas Aegis virtualizadas, consolidando os contratorpedeiros como principais bancos de teste para conjuntos de próxima geração. As fragatas estão se recuperando como ativos multimissão de custo controlado; a Austrália está avaliando a classe Mogami do Japão para mitigar riscos de entrega. As corvetas mantêm papéis de dissuasão regional, mas dependem de conjuntos de combate exportáveis em vez de configurações sob medida. Os submarinos permanecem estratégicos, validados pelo contrato de atualização de meia vida da classe Ula da Noruega. Os porta-aviões carregam o maior ônus de integração, mas enfrentam prolongadas etapas de certificação, demonstradas pelos extensos testes do USS Gerald R. Ford. Os Navios de Combate Litorâneo estão sendo convertidos para contramedidas de minas à medida que os debates sobre sobrevivência corroem as missões em águas abertas. Os veículos subaquáticos não tripulados se juntam aos drones de superfície para oferecer letalidade distribuída. Coletivamente, esses padrões elevam a portabilidade de software, garantindo que qualquer casco — tripulado ou não tripulado — possa executar núcleos comuns de sistemas de combate, sustentando a expansão de longo prazo do mercado de sistemas de combate naval.

Análise Geográfica

A América do Norte reteve 37,44% da receita de 2025 como o maior contribuinte regional do mercado de sistemas de combate naval. A linha de topo do AF25 da Marinha dos EUA preservou linhas de financiamento de vários bilhões de dólares para o Aegis, o Interferidor de Próxima Geração e o programa de drones de superfície de longo alcance que adicionou 49 cascos em 2024. O contrato guarda-chuva de USD 3 bilhões da HII amplifica o efeito de arrastamento da região sobre os fornecedores de subsistemas. Ao mesmo tempo, as parcerias com estaleiros sul-coreanos sugerem um modelo de produção misto que externaliza capacidade para aliados. A fragata CSC do Canadá e a modernização do NPO do México ampliam a base de clientes, embora ainda modestas em termos de valor. Em toda a região, os principais contratantes priorizam pipelines seguros de DevSecOps para cumprir as diretrizes de confiança zero e proteger um amplo mercado de sistemas de combate naval.

A Ásia-Pacífico é o teatro de crescimento mais rápido, com um CAGR de 6,58% até 2031. Os testes marítimos do Fujian desencadearam renovações aceleradas das frotas japonesa, indiana e coreana; cada uma agora incorpora conjuntos de combate de arquitetura aberta para garantir a conexão aliada durante missões de coalizão. A decisão da Austrália de dobrar sua força de superfície libera uma oportunidade de USD 10 bilhões ativamente disputada por estaleiros japoneses que oferecem a classe Mogami. O Hudson Institute relata que o Japão poderia preencher as lacunas de capacidade dos EUA exportando combatentes completos, um cenário que multiplica os pedidos de subsistemas ancorados no mercado de sistemas de combate naval. A adoção pela Índia de conjuntos logísticos da KONGSBERG para cinco navios amplia o alcance dos fornecedores escandinavos.

A Europa apresenta crescimento constante e orientado por políticas. O plano naval alemão para 2035 financia conjuntos de combate modulares para as fragatas F126, priorizando a atualização de software em detrimento da contagem de cascos. Paris cofinancia as atualizações do contratorpedeiro Horizon com Roma, reforçando as cadeias de radar e mísseis franco-italianas. O conceito britânico do Tipo 83 defende um núcleo centrado em software, mas lida com o ritmo em relação às metas de proteção cibernética. Madri e Oslo atualizam a tonelagem legada por meio de reformas de sistemas de gerenciamento de combate licitadas de forma competitiva. Embora os orçamentos europeus agregados fiquem atrás dos gastos dos EUA, a P&D agrupada e as interfaces padronizadas sustentam um mercado de Sistemas de Combate Naval robusto e orientado para exportação.

Cenário Competitivo

A concentração de mercado permanece moderada, pois os principais contratantes exploram históricos de integração enquanto novos entrantes visam micronichos. A Lockheed Martin virtualizou o Aegis para reduzir as janelas de atualização de meses para horas, preservando a titularidade nos programas dos EUA e aliados. A BAE Systems aproveita as sinergias de aviação de combate para apresentar nuvens de dados de missão entre domínios. A RTX aposta nos monopólios de radar de nitreto de gálio, mas mitiga o risco de fornecimento cofinanciando linhas alternativas de fabricação de wafers. A HII combina construção naval com propriedade intelectual de sistemas autônomos, evidenciada pela entrega do marco do SUUV Lionfish. A Saab e a Babcock formam coalizões de nível médio para disputar combatentes de superfície exportáveis que inclinam a participação de mercado europeia.

A energia competitiva se volta para a agilidade de software. Pequenas empresas que oferecem agentes de ciberdefesa em contêineres conquistam espaços em atualizações de frotas legadas. Complementos de controle de fogo habilitados por inteligência artificial, exemplificados pelo agente BVR da Saab, ameaçam deslocar os maiores contratantes em soluções pontuais.[5]Gareth Jennings, "Saab AI Agent Advances," flightglobal.com A resiliência da cadeia de suprimentos é agora um grande diferenciador; fornecedores com fontes seguras de gálio e terras raras obtêm pontuações mais altas nas avaliações de risco. As joint ventures internacionais proliferam, alinhando pools de custo de P&D com estratégias de defesa da aliança e ampliando o acesso ao mercado de sistemas de combate naval.

Os principais contratantes respondem incorporando DevSecOps nos conceitos de operações. As estruturas de Autoridade Contínua para Operar permitem que os comandantes de frota implantem patches durante as patrulhas, corroendo as barreiras anteriores onde os principais contratantes de hardware dominavam a sustentação pós-entrega. A corrida agora se volta para quem pode provar testes de integração em velocidade de máquina sem comprometer os casos de segurança. Ao longo do horizonte de previsão, espera-se vínculos verticais mais profundos entre fundições de chips, empresas de software e construtores navais para defender a posição no crescente mercado de sistemas de combate naval.

Líderes do Setor de Sistemas de Combate Naval

Lockheed Martin Corporation

RTX Corporation

Thales Group

BAE Systems plc

Northrop Grumman Corporation

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Abril de 2025: A HII entregou os primeiros SUUVs Lionfish à Marinha dos EUA, validando multiplicadores de força subaquáticos não tripulados.

- Maio de 2025: A Saab atualizou as corvetas Visby com conjuntos aprimorados de defesa aérea.

- Fevereiro de 2025: A BAE Systems garantiu um contrato substancial de cinco anos no valor de USD 251 milhões da Marinha dos EUA para reforçar o Sistema de Combate AEGIS.

- Janeiro de 2025: A BAE Systems garantiu um contrato de 285 milhões de euros (USD 348 milhões) do Ministério da Defesa do Reino Unido para fortalecer a infraestrutura compartilhada da Marinha Real, os sistemas de gerenciamento de combate e as redes de navios de guerra.

Estrutura da metodologia de pesquisa e escopo do relatório

Definições de Mercado e Cobertura Principal

O nosso estudo define o mercado de sistemas de combate naval como o gasto anual que as marinhas afetam à aquisição, integração ou modernização de conjuntos de armamento a bordo, dispositivos de guerra eletrónica, módulos C4ISR, cargas úteis de energia dirigida, software de gestão de combate, pacotes de sistemas marítimos não tripulados e ferramentas de simulação associadas, em combatentes de superfície e submarinos. De acordo com a Mordor Intelligence, os valores captam instalações em novas construções e atualizações a meio da vida útil, expressos em dólares americanos constantes de 2025.

Exclusão do âmbito: Baterias de defesa costeira terrestres e centros de comando em terra não são contabilizados.

Visão Geral da Segmentação

- Por Tipo

- Sistemas de Armas

- Guerra Eletrônica (GE)

- C4ISR

- Armas de Energia Dirigida (AED)

- Sistemas de Combate Integrados

- Sistemas Navais Não Tripulados

- Sistemas de Simulação e Treinamento

- Software de Gerenciamento de Combate

- Por Plataforma

- Porta-Aviões

- Contratorpedeiros

- Fragatas

- Corvetas

- Submarinos

- Navios de Combate Litorâneo (NCL)

- Navios de Superfície Não Tripulados (NSN)

- Veículos Subaquáticos Não Tripulados (VSN)

- Outras Plataformas

- Por Geografia

- América do Norte

- Estados Unidos

- Canadá

- México

- Europa

- Reino Unido

- França

- Alemanha

- Itália

- Espanha

- Restante da Europa

- Ásia-Pacífico

- China

- Índia

- Japão

- Austrália

- Restante da Ásia-Pacífico

- América do Sul

- Brasil

- Restante da América do Sul

- Oriente Médio e África

- Oriente Médio

- Arábia Saudita

- Israel

- Restante do Oriente Médio

- África

- Egito

- África do Sul

- Restante da África

- Oriente Médio

- América do Norte

Metodologia de Investigação Detalhada e Validação de Dados

Investigação Primária

Para consolidar os pressupostos, entrevistámos oficiais de aquisição naval nos Estados Unidos, no Japão, em França e na Índia, engenheiros integradores de sistemas e gestores de programa em empresas de defesa de primeiro nível. Os seus contributos sobre a frequência de retrofits, os prazos de autorização de exportação e as variações de preços para suites CMS de arquitetura aberta colmataram lacunas de dados e orientaram os intervalos de cenários.

Investigação Documental

Os analistas da Mordor mapearam primeiro a procura histórica utilizando dados abertos, como as tabelas de despesa militar do SIPRI, as justificações orçamentais da NATO e do US DoD, os índices de defesa da EU EDA e os códigos aduaneiros para eletrónica embarcada. Enriquecemos depois o panorama com contributos de organismos de referência como a International Maritime Organization, o Royal United Services Institute e documentos de reflexão de think tanks que acompanham os destacamentos de frotas. Os relatórios 10-K de empresas, apresentações a investidores e contratos arquivados em tribunal foram analisados através do D&B Hoovers e do Dow Jones Factiva para referenciar os pipelines de fornecedores e os gastos médios por programa. As famílias de patentes da Questel ajudaram a avaliar o ritmo de difusão dos radares GaN AESA e das armas laser. Esta lista é ilustrativa; muitas outras fontes credíveis informaram o trabalho documental e a subsequente validação.

Dimensionamento de Mercado e Previsão

Uma construção descendente (top-down) parte da dotação publicada de cada marinha para sistemas de combate, que é depois dividida por número de plataformas e custos típicos de equipamento. Verificações ascendentes (bottom-up) selecionadas — agregações de fornecedores amostrados e estimativas de ASP × unidades por canal — servem de limites antes de os totais serem fixados. As variáveis que impulsionam o modelo incluem os calendários de expansão da frota, o custo médio por suite de combate de um destroyer, a duração do ciclo de atualização, as taxas de adoção de energia dirigida e a inflação específica por região. As previsões baseiam-se numa regressão multivariada que relaciona a despesa real de defesa, o crescimento das plataformas e as curvas de aprendizagem de custos com os gastos anuais; os coeficientes são testados sob pressão com o painel de especialistas. As séries em falta ou com ruído são interpoladas utilizando médias móveis de três anos, limitadas pelos intervalos da investigação primária.

Ciclo de Validação de Dados e Atualização

Os resultados passam por duas revisões independentes de analistas, verificações de variância face a indicadores externos de defesa e acionadores de anomalias que reabrem entrevistas quando os desvios excedem os limiares definidos. Os relatórios são atualizados anualmente, e uma atualização intercalar é emitida caso ocorram eventos materiais, como variações orçamentais ou adjudicações de programas de grande dimensão.

Por que Razão a Nossa Linha de Base de Sistemas de Combate Naval é Credível

Os valores publicados divergem frequentemente porque os editores adotam listas de plataformas distintas, tratam as atualizações de forma variável ou fixam as taxas de câmbio em momentos diferentes.

Os principais fatores de divergência incluem âmbitos de subsistemas mais restritos, a opção de omitir retrofits não tripulados, bases cambiais mais antigas e atualizações menos frequentes dos conjuntos de dados.

Comparação de referência

| Dimensão do Mercado | Fonte anonimizada | Principal fator de divergência |

|---|---|---|

| 53,65 mil milhões USD (2025) | Mordor Intelligence | |

| 65,53 mil milhões USD (2025) | Regional Consultancy A | Contabiliza os complementos digitais em duplicado e ignora os tetos de gastos em plataformas não tripuladas |

| 34,10 mil milhões USD (2023) | Industry Journal B | Limita o âmbito a armamento e C2, aplica FX histórico sem rebasagem de inflação |

| 10,38 mil milhões USD (2025) | Global Data Provider C | Acompanha apenas os núcleos CMS de novas construções, exclui mísseis e atualizações do ciclo de vida |

A comparação mostra que, quando o âmbito, a rebasagem cambial e a cadência de atualização variam, as estimativas dispersam-se amplamente. A combinação disciplinada da Mordor de variáveis transparentes, revisões anuais e pressupostos verificados de forma cruzada produz uma linha de base equilibrada e pronta para decisão, que os clientes podem rastrear com confiança.

Principais Questões Respondidas no Relatório

Qual é o tamanho atual do mercado de Sistemas de Combate Naval?

O mercado de sistemas de combate naval é avaliado em USD 57,08 bilhões em 2026.

Com que rapidez o mercado de Sistemas de Combate Naval crescerá até 2031?

Está previsto que se expanda a um CAGR de 6,40%, atingindo USD 77,83 bilhões.

Qual segmento de plataforma está crescendo mais rapidamente?

Os navios de superfície não tripulados (NSN) apresentam o crescimento mais rápido, com um CAGR de 8,18% até 2031.

Qual tendência tecnológica está reformulando as decisões de aquisição?

Conjuntos virtualizados de gerenciamento de combate definidos por software, capazes de receber atualizações durante a noite, agora orientam muitas estratégias de aquisição.

Por que os chips de nitreto de gálio são uma preocupação para o mercado?

As restrições de exportação sobre compostos-chave de gálio ameaçam os cronogramas de produção de radar, representando um obstáculo de curto prazo nos prazos de implantação.

Qual região verá a maior aceleração da demanda?

A Ásia-Pacífico tem projeção de crescimento a um CAGR de 6,58%, impulsionada pelo aumento das tensões geopolíticas e por grandes programas de expansão de frotas.

Página atualizada pela última vez em: