Dimensão e Participação do Mercado de TIC da Europa

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

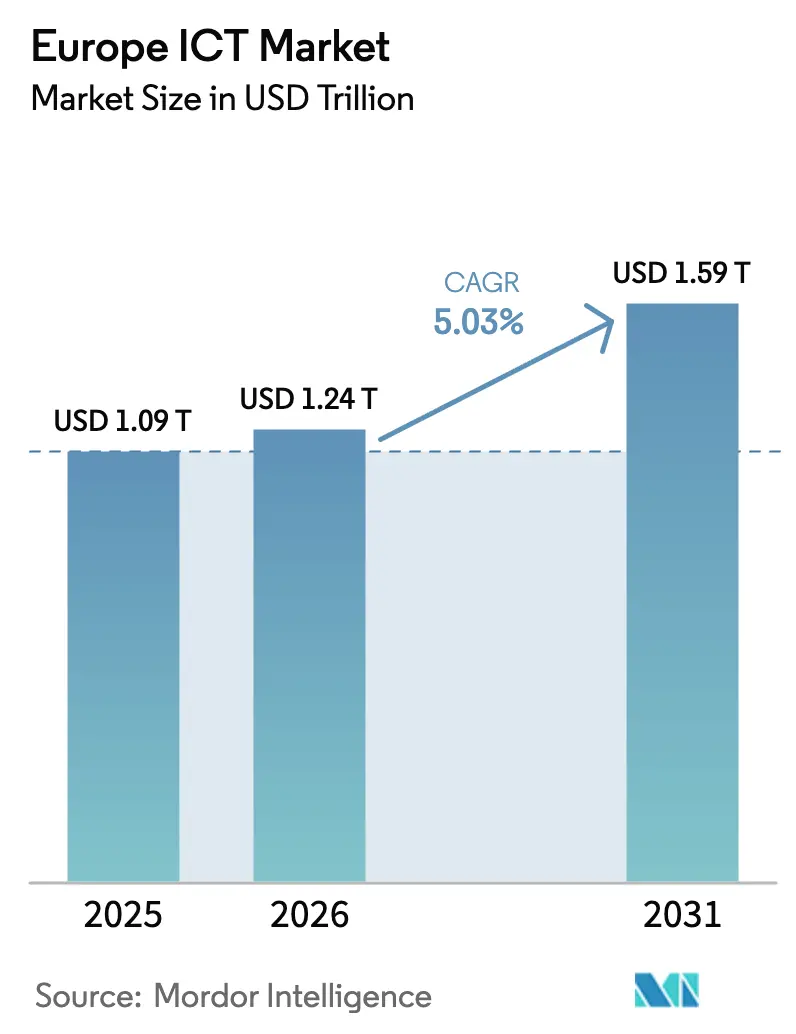

| Tamanho do mercado no ano base (2025) | 1.09 Trilhões de dólares |

| Tamanho do Mercado (2026) | 1.24 Trilhões de dólares |

| Tamanho do Mercado (2031) | 1.59 Trilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 5.03% CAGR |

| Concentração do Mercado | Baixo |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de TIC da Europa pela Mordor Intelligence

Espera-se que a dimensão do Mercado de TIC da Europa aumente de USD 1,09 trilhões em 2025 para USD 1,24 trilhões em 2026 e atinja 1,59 trilhões até 2031, crescendo a um CAGR de 5,03% entre 2026 e 2031. Fortes mandatos de nuvem soberana, implementações contínuas de 5G e a expansão da infraestrutura de borda estão a impulsionar as despesas de capital, enquanto as subvenções do Década Digital continuam a subsidiar a adoção de banda larga e nuvem empresarial. Os requisitos elevados de cibersegurança ao abrigo da NIS2, as metas de eficiência do Pacto Ecológico Europeu para centros de dados e a rápida viragem para cargas de trabalho de IA generativa estão a remodelar os roteiros dos fornecedores e a comprimir o tempo de comercialização de novas soluções. A intensidade competitiva está a aumentar à medida que os hiperescaladores respondem ao escrutínio de residência de dados com ofertas soberanas e os campeões regionais aproveitam a experiência local em conformidade para ganhar contratos no setor público. A convergência da IoT industrial, da análise de borda e das redes 5G autónomas está a gerar novos fluxos de receita B2B, particularmente em centros de manufatura que exigem latência inferior a 10 milissegundos.

Principais Conclusões do Relatório

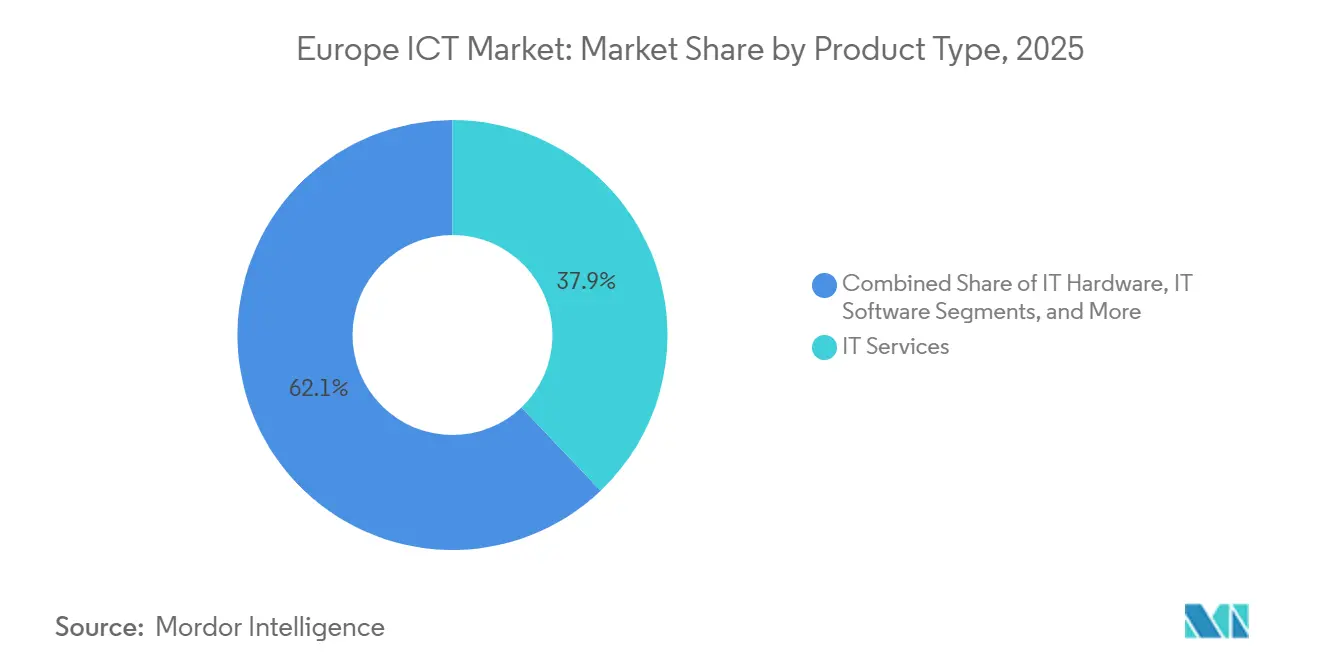

- Por tipo de produto, os serviços de TI lideraram com 37,89% de participação de mercado em 2025, enquanto a segurança de TI e cibersegurança registou um crescimento de CAGR de 7,26% entre 2026 e 2031, superando o hardware de TI legado.

- Por porte empresarial, as grandes empresas retiveram 71,92% da participação do Mercado de TIC da Europa em 2025, enquanto as PMEs registaram o CAGR projetado mais rápido de 5,41% até 2031.

- Por setor vertical, a saúde avançou a um CAGR de 6,02% durante 2026-2031, eclipsando os serviços bancários, financeiros e de seguros em dinâmica de crescimento, mesmo que estes últimos tenham comandado uma participação de receita de 18,07% em 2025.

- Por país, a Alemanha liderou com uma contribuição de 20,04% para a dimensão do Mercado de TIC da Europa em 2025, mas a Espanha registou a perspetiva de CAGR mais elevada de 8,13% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspetivas do Mercado de TIC da Europa

Análise do Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte Temporal do Impacto |

|---|---|---|---|

| Financiamento Acelerado da Década Digital da UE 2021-2030 a Catalisar Implementações de Nuvem e 5G | +0.9% | Pan-Europeu, com concentração na Alemanha, França, Países Baixos e Países Nórdicos | Médio prazo (2-4 anos) |

| Aumento dos Requisitos de Nuvem Soberana e Residência de Dados Após a Decisão Schrems II | +1.2% | Pan-Europeu, particularmente França, Alemanha, Países Baixos | Curto prazo (≤ 2 anos) |

| Procura de Computação de Borda Industrial Impulsionada pelos Corredores da Indústria 4.0 da Europa | +0.8% | Alemanha, Itália, França, Espanha (centros de manufatura) | Médio prazo (2-4 anos) |

| Mandatos Crescentes de Sustentabilidade em TIC (Pacto Ecológico Europeu) a Impulsionar Centros de Dados Verdes | +0.6% | Países Nórdicos, Países Baixos, Alemanha (líderes em energia renovável) | Longo prazo (≥ 4 anos) |

| Ensaios de O-RAN e Implementações Iniciais de 5G Autónomo a Permitir Novos Serviços B2B | +0.7% | Reino Unido, Alemanha, França, Itália | Médio prazo (2-4 anos) |

| Programas de Atualização de Competências em IA Generativa a Estimular Gastos em Software e Consultoria | +0.9% | Pan-Europeu, com adoção antecipada no Reino Unido, Alemanha, França | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Financiamento Acelerado da Década Digital da UE 2021-2030 a Catalisar Implementações de Nuvem e 5G

O financiamento público em larga escala está a antecipar os cronogramas de infraestrutura de rede. Até dezembro de 2025, os Estados-Membros já tinham investido EUR 58 mil milhões em conectividade de gigabit e cobertura 5G rural, comprimindo ciclos de projetos que anteriormente se estendiam até ao final da década. A Vodafone Alemanha sozinha ativou 15.000 sites 5G autónomos em 2025, abrindo caminhos de fatiamento de rede para telemática automóvel e cirurgia remota.[1]Vodafone, "Implementações de 5G Autónomo na Alemanha," vodafone.com Os incentivos à migração de PMEs que cobrem até metade dos custos de adoção de nuvem expandiram a base endereçável para fornecedores de plataformas, evidenciado por um aumento de 34% ano a ano na adoção de nuvem por PMEs em 2025. No entanto, os atrasos no financiamento associados a revisões de auxílios estatais abrandaram os desembolsos em Itália e Espanha, destacando o risco de execução dentro do bloco.

Aumento dos Requisitos de Nuvem Soberana e Residência de Dados Após a Decisão Schrems II

A invalidação do Escudo de Privacidade UE-EUA desencadeou uma ampla repatriação de cargas de trabalho. Até 2025, quase dois terços das grandes empresas europeias tinham transferido dados sensíveis para fornecedores domiciliados na UE ou para infraestruturas locais. A OVHcloud registou crescimento de receita de dois dígitos com base em contratos no setor público, enquanto a Deutsche Telekom estabeleceu uma parceria com um grande hiperescalador para fornecer uma nuvem soberana baseada em Kubernetes alinhada com as regras federais alemãs. Os operadores de colocalização seguiram o exemplo, expandindo instalações de baixa latência em Frankfurt, Amesterdão e Paris para servir utilizadores do setor financeiro e público que exigem controlo jurisdicional rigoroso. Os elevados custos de revisão jurídica continuam a prolongar os ciclos de migração, mas o impulso geral favorece os fornecedores com credenciais claras de soberania de dados.

Procura de Computação de Borda Industrial Impulsionada pelos Corredores da Indústria 4.0

Clusters automóveis, de maquinaria e de embalagem implementaram milhares de novos nós de borda em 2025 para suportar controlo de qualidade em tempo real, manutenção preditiva e coordenação de robôs móveis autónomos. Parcerias estratégicas, como a Siemens-Microsoft, incorporaram análises diretamente no chão de fábrica, reduzindo o tempo de inatividade não planeado em quase um quarto nas primeiras implementações.[2]Siemens, "Parceria Azure de IoT Industrial," siemens.com Subvenções direcionadas ao nível da UE ajudaram Itália e França a levar plataformas de borda a PMEs que tradicionalmente careciam de capital para tais atualizações, enquanto casos de uso sensíveis à latência validaram investimentos em hardware pela Schneider Electric e ABB. A ênfase da região na manufatura avançada garante que as instalações de borda permanecerão um motor de crescimento a médio prazo.

Mandatos Crescentes de Sustentabilidade em TIC ao Abrigo do Pacto Ecológico Europeu a Impulsionar Centros de Dados Verdes

As novas instalações devem agora atingir um PUE inferior a 1,3 e obter pelo menos 75% de eletricidade renovável até 2027, acelerando os acordos de compra de energia corporativos nos países nórdicos ricos em energia eólica e hídrica. Os operadores globais de nuvem comprometeram orçamentos de vários mil milhões de euros para a aquisição de energia sem carbono, e as reformas como o arrefecimento líquido direto ao chip estão a reduzir as cargas de arrefecimento em 40%. O aumento do preço dos créditos de carbono em janeiro de 2026 ao abrigo do RCLE-UE tornou a capacidade alimentada a carvão economicamente inviável, empurrando os operadores para localizações com abundância de energias renováveis. Estas medidas criam um duplo benefício de menores custos operacionais e um posicionamento ESG mais forte.

Análise do Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte Temporal do Impacto |

|---|---|---|---|

| Centros de Dados com Uso Intensivo de Energia a Enfrentar Impostos Crescentes sobre Energia e Carbono | -0.5% | Pan-Europeu, agudo na Alemanha, Países Baixos, Bélgica | Curto prazo (≤ 2 anos) |

| Lacuna Persistente de Competências Digitais a Abrandar os Cronogramas dos Projetos | -0.7% | Pan-Europeu, grave na Alemanha, Países Baixos, Países Nórdicos | Médio prazo (2-4 anos) |

| Políticas de Espetro Fragmentadas a Dificultar as Economias de Escala do 5G | -0.4% | Pan-Europeu, particularmente Itália, Espanha, Europa Oriental | Médio prazo (2-4 anos) |

| Preocupações Elevadas de Ciberssoberania a Limitar a Penetração de Hiperescaladores dos EUA | -0.3% | França, Alemanha, Países Baixos, setor público em toda a Europa | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Centros de Dados com Uso Intensivo de Energia a Enfrentar Impostos Crescentes sobre Energia e Carbono

A procura de eletricidade dos centros de dados atingiu 104 terawatt-horas em 2025, com os centros em Frankfurt, Amesterdão e Dublin a representar quase dois terços do consumo. Um preço de licença de carbono de EUR 90 por tonelada, em vigor a partir de janeiro de 2026, aumentou as despesas operacionais dos sites não renováveis em percentagens de dois dígitos baixos.[3]Agência Europeia do Ambiente, "Sistema de Comércio de Emissões da UE," eea.europa.eu As intervenções nacionais reforçam a pressão: a moratória da Irlanda sobre novas ligações em Dublin e o imposto energético dos Países Baixos sobre grandes instalações estão a levar os operadores a colocar capacidade incremental nos mercados nórdicos ou a colocalizar perto de ativos de geração de energia renovável. A participação em programas de resposta à procura é obrigatória para novos sites alemães acima de 10 MW, forçando redesenhos arquitetónicos e acelerando a adoção de microrredes com suporte de baterias.

Lacuna Persistente de Competências Digitais a Abrandar os Cronogramas dos Projetos

A Europa carecia de aproximadamente meio milhão de profissionais de TIC em 2025, com a Alemanha sozinha a reportar 96.000 vagas abertas em engenharia de nuvem e cibersegurança. As taxas de vagas excederam 8% em vários Estados-Membros, atrasando iniciativas de cidades inteligentes e implementações de redes 5G em até nove meses. A inflação salarial está ainda a comprimir as margens dos prestadores de serviços, uma vez que os salários medianos para talentos certificados em nuvem em Frankfurt subiram para EUR 85.000 em 2025. Os programas de atualização de competências patrocinados pela UE ainda não atingiram escala, inscrevendo menos de 15% dos seus objetivos plurianuais, o que significa que os parceiros de integração devem continuar a recorrer ao nearshoring e a centros de entrega globais para colmatar as lacunas de capacidade.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: Os Gastos em Segurança Superam os Horizontes de TI Legado

A segurança de TI e a cibersegurança estão projetadas para expandir a um CAGR de 7,26%, impulsionadas pela regra de reporte de incidentes em 24 horas da diretiva NIS2 que abrange 18 setores críticos. A gestão de identidade e acesso destaca-se, refletindo os mandatos de confiança zero a nível da UE que exigem autenticação multifator nos setores bancário e de serviços públicos. As ferramentas de gestão da postura de segurança na nuvem estão a crescer à medida que as empresas automatizam as verificações de conformidade, enquanto a proteção de endpoints enfrenta compressão de preços devido a ofertas agrupadas dos principais fornecedores de sistemas operativos. Entretanto, a dimensão do Mercado de TIC da Europa para serviços de TI mantém a liderança de escala, mas as ofertas de plataformas ricas em automação estão a reduzir o esforço de consultoria tradicional. Os ciclos de renovação de hardware continuam a prolongar-se à medida que o trabalho híbrido se estabiliza, comprimindo a procura de substituições de computadores de secretária e portáteis. As receitas de serviços de comunicação mantêm-se estáveis devido à consolidação de fornecedores e aos pacotes de comunicações unificadas que reduzem o custo total de propriedade para forças de trabalho distribuídas. Os gastos em infraestrutura inclinam-se para fatores de forma de borda, compensando parcialmente a procura mais fraca de grandes servidores locais.

Os controlos de segurança de segunda geração que combinam feeds de inteligência de ameaças com análises de aprendizagem automática estão a expandir-se para além da infraestrutura crítica para utilizadores do mercado médio, sinalizando uma base endereçável mais profunda. Os gastos em segurança de rede beneficiam dos lançamentos de núcleo 5G, que incorporam mitigação de ataques de negação de serviço distribuído na borda. A adoção de segurança de aplicações também aumenta à medida que os fornecedores de software enfrentam responsabilidade ao abrigo da Lei de Resiliência Cibernética, incentivando práticas de segurança por design. Coletivamente, estes padrões confirmam que as alocações de segurança continuarão a capturar uma quota crescente do Mercado de TIC da Europa.

Nota: As quotas de segmento de todos os segmentos individuais estão disponíveis mediante a compra do relatório

Por Porte Empresarial: As PMEs Reduzem a Lacuna de Transformação Digital

As grandes empresas comandaram 71,92% da participação do Mercado de TIC da Europa em 2025, impulsionadas por cargas de trabalho complexas de ERP, cadeia de abastecimento e treino de IA. No entanto, as pequenas e médias empresas estão previstas para registar um CAGR de 5,41%, reduzindo a divisão de adoção. Os esquemas de vouchers na Alemanha, Espanha e França subsidiam até metade dos custos de migração para a nuvem ou de comércio eletrónico, desbloqueando a procura latente entre empresas com menos de 250 colaboradores. As plataformas de desenvolvimento low-code permitem que "programadores cidadãos" automatizem fluxos de trabalho sem codificação especializada, reduzindo a dependência de talentos de TI escassos. Por outro lado, a maturidade limitada em cibersegurança deixa muitas PMEs vulneráveis a ransomware, levando os fornecedores de serviços de segurança geridos a introduzir pacotes por endpoint que se adequam a orçamentos limitados.

Os gastos das grandes empresas estão cada vez mais orientados para a modernização de plataformas e a conformidade com a soberania de dados, reforçando a procura de pilhas de nuvem soberana e arquiteturas híbridas. As PMEs, pelo contrário, estão a gravitar para suites de SaaS agrupadas que integram CRM, automação de marketing e análises a taxas mensais previsíveis. Os padrões de trabalho híbrido persistem em mais de 70% das PMEs, apoiando o investimento contínuo em ferramentas de colaboração e gestão de endpoints.

Por Setor Vertical de Utilizador Final: A Saúde Cresce Rapidamente, o BFSI Mantém Escala

Os serviços bancários, financeiros e de seguros retiveram uma quota de receita de 18,07% em 2025, impulsionados pelo tráfego de API de open banking que mais do que duplicou em dois anos. A saúde está prevista para crescer a um CAGR de 6,02% até 2031, uma vez que o Espaço Europeu de Dados de Saúde exige a interoperabilidade transfronteiriça de registos eletrónicos de saúde. A telemedicina mantém-se como um serviço mainstream nos cuidados de saúde primários, e os programas de modernização hospitalar financiados pela UE em França e Alemanha estão a acelerar as atualizações de registos eletrónicos de saúde, prescrição eletrónica e imagiologia médica. Os gastos do governo e do setor público estabilizaram após os picos pandémicos, mas ainda apoiam grandes projetos de identidade e nuvem, como a Carteira de Identidade Digital da UE. Os avanços na manufatura decorrem de investimentos na Indústria 4.0 que implementam milhares de nós de borda para análises em tempo real, enquanto a adoção de plataformas omnicanal no retalho suporta a visibilidade de inventário em lojas e canais online.

A dimensão do Mercado de TIC da Europa para energia e serviços públicos cresce com as implementações de contadores inteligentes que permitem a faturação de resposta à procura, enquanto os operadores de telecomunicações equilibram os custos de implementação de rede com as restrições do orçamento interno de TI. Outros segmentos, incluindo transportes, logística, educação e hotelaria, mostram uma expansão estável de um dígito médio à medida que as aplicações de agendamento melhorado por IA e otimização de rotas amadurecem.

Nota: As quotas de segmento de todos os segmentos individuais estão disponíveis mediante a compra do relatório

Análise Geográfica

A Alemanha continua a ser o maior gastador, com a automação industrial e a conformidade com a nuvem soberana a moldar os roteiros empresariais. Os fabricantes de equipamento original automóvel investiram fortemente em arquiteturas definidas por software em 2025, enquanto os fundos da estratégia digital federal impulsionaram as atualizações da espinha dorsal de fibra em direção à cobertura de gigabit a nível nacional. Um aumento nos incidentes de ransomware, incluindo uma interrupção de alto perfil num porto, catalisou implementações aceleradas de cibersegurança em operadores de logística e infraestrutura crítica. No entanto, a escassez persistente de talentos e a inflação salarial prolongam os ciclos de implementação.

O impulso de Espanha baseia-se em extensas redes de fibra e nas subvenções do Mecanismo de Recuperação e Resiliência que priorizam a conectividade rural e a inovação das PMEs. As implementações nacionais de 5G autónomo suportam o fatiamento de rede para centros logísticos em Madrid e Barcelona, enquanto programas regionais na Catalunha e no País Basco financiam projetos-piloto de computação de borda para PMEs de manufatura. As iniciativas progressivas de competências digitais complementam o impulso de infraestrutura, comprimindo as barreiras de adoção para soluções de ERP e CRM na nuvem.

A França avança nos objetivos de soberania digital ao transferir cargas de trabalho sensíveis para fornecedores certificados e ao financiar a modernização dos sistemas fiscais e de saúde. Os contratos do setor público sustentam receitas estáveis de serviços para integradores domésticos, e um ecossistema vibrante de startups de IA beneficia de centros de investigação apoiados pelo governo. Entretanto, o Reino Unido navega nas avaliações de adequação de dados pós-Brexit que atrasam certas migrações transfronteiriças, e a Itália acelera projetos de administração pública digital apoiados por fundos de recuperação. Os Países Baixos, os Países Nórdicos e a Europa Oriental completam as dinâmicas regionais, cada um aproveitando vantagens específicas - densidade de interligação, energia renovável ou reservas de talentos de nearshoring - para atrair investimento em TIC.

Panorama Competitivo

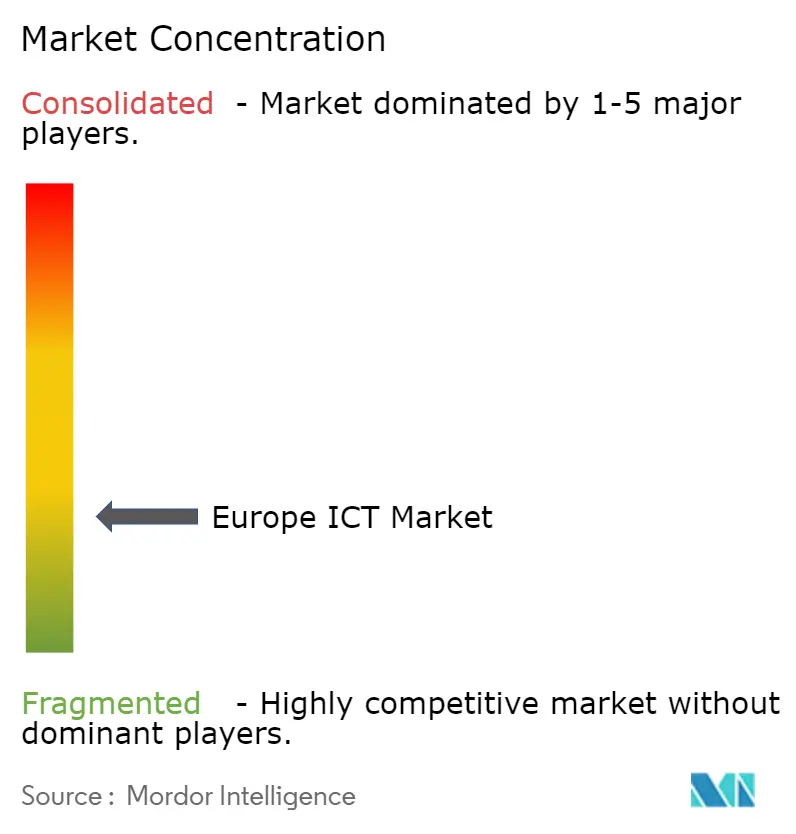

O panorama de TIC da Europa é moderadamente fragmentado, com os 10 principais fornecedores a deter cerca de 38% da receita total. Os hiperescaladores globais continuam a expandir a infraestrutura, mas estabelecem cada vez mais parcerias com operadores regionais para fornecer nuvens soberanas que satisfazem o RGPD e os mandatos específicos do setor. A OVHcloud alargou a sua presença para 42 centros de dados em 12 países até janeiro de 2026, visando clientes do setor público e de serviços financeiros que exigem garantias rigorosas de residência de dados. A Deutsche Telekom associou-se a um fornecedor de plataformas líder para lançar uma pilha Kubernetes soberana destinada a agências alemãs, combinando funcionalidade de nuvem pública com controlo local.

Os prestadores de serviços de origem indiana aumentaram a sua quota de contratos de outsourcing europeus aproveitando modelos de entrega competitivos em termos de custos e uma robusta conformidade com a ISO 27001, intensificando a concorrência de preços para os incumbentes. Os especialistas em cibersegurança ganharam terreno no segmento de PMEs ao oferecer subscrições agrupadas de deteção e resposta geridas que subcotam as alternativas de nível empresarial. Em redes, a Ericsson e a Nokia competem pelas implementações de Open RAN, enquanto operadores de colocalização como a Equinix expandem instalações de borda para capturar cargas de trabalho sensíveis à latência de clientes do setor financeiro e de jogos.

A diferenciação estratégica depende cada vez mais de soluções verticalizadas, conjuntos de funcionalidades nativos de IA e credenciais ESG transparentes, todos os quais influenciam as decisões de aquisição numa região definida por uma supervisão regulatória rigorosa.

Líderes do Setor de TIC da Europa

IBM Corporation

Dell Technologies Inc.

Microsoft Corporation

Amazon Web Services, Inc.

SAP SE

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Dezembro de 2025: A Microsoft anunciou um investimento de EUR 3,2 mil milhões (USD 3,6 mil milhões) para construir uma nova região de nuvem Azure na Polónia, compreendendo três zonas de disponibilidade e 200 MW de capacidade alimentada por energia renovável, com lançamento comercial previsto para o terceiro trimestre de 2026.

- Dezembro de 2025: A Deutsche Telekom e a SAP alargaram a sua parceria de nuvem soberana, adicionando 12 clientes do setor público na Alemanha e França à pilha de infraestrutura RISE with SAP S/4HANA Cloud na T-Systems.

- Novembro de 2025: A Google comprometeu EUR 3 mil milhões (USD 3,4 mil milhões) em contratos de energia sem carbono durante 24 horas na Dinamarca e na Finlândia, garantindo que os seus centros de dados em Hamina e o próximo em Fredericia operam com energia renovável.

- Outubro de 2025: A Accenture adquiriu o Grupo Zühlke, adicionando 1.800 engenheiros em 17 locais europeus para reforçar as capacidades de Indústria 4.0 e sistemas embebidos para clientes do setor automóvel e de maquinaria.

- Setembro de 2025: A Orange France ativou um núcleo 5G autónomo que fornece fatias de rede com latência de 20 milissegundos para aplicações de logística e saúde em Paris, Lyon e Marselha.

Estrutura da metodologia de pesquisa e escopo do relatório

Definições de Mercado e Âmbito de Cobertura

O nosso estudo trata o mercado europeu de TIC como a totalidade das despesas do setor empresarial e público em hardware de TI, software empresarial, serviços de TI, infraestrutura de centros de dados e cloud, soluções de cibersegurança e serviços de comunicações fixas ou móveis que permitem a criação, movimentação, armazenamento e proteção de informação digital, expressa em termos de valor em USD. A Mordor Intelligence mapeia as despesas ao nível da fatura do fornecedor para os verticais de indústria consumidora e modelos de implementação, agregando depois numa visão regional.

Exclusão do âmbito: a eletrónica de consumo puramente doméstica, como consolas de jogos, televisores inteligentes e wearables, fica fora dos limites do mercado.

Visão Geral da Segmentação

- Por Tipo de Produto

- Hardware de TI

- Hardware de Computador

- Equipamento de Rede

- Periféricos

- Software de TI

- Serviços de TI

- Consultoria e Implementação de TI

- Outsourcing de TI

- Outsourcing de Processos de Negócio

- Serviços de Segurança Geridos

- Serviços de Nuvem e Plataforma

- Infraestrutura de TI

- Segurança de TI/Cibersegurança

- Segurança de Aplicações

- Segurança na Nuvem

- Segurança de Dados

- Segurança de Rede

- Segurança de Endpoints

- Proteção de Infraestrutura

- Gestão Integrada de Riscos

- Gestão de Identidade e Acesso

- Serviços de Comunicação

- Voz e Dados Fixos

- Voz e Dados Móveis

- Comunicações Unificadas e Colaboração

- Hardware de TI

- Por Porte Empresarial

- Pequenas e Médias Empresas

- Grandes Empresas

- Por Setor Vertical de Utilizador Final

- BFSI

- Governo e Setor Público

- Petróleo e Gás

- TI e Telecomunicações

- Retalho, Comércio Eletrónico e Consumidores

- Manufatura e Industrial

- Energia e Serviços Públicos

- Saúde

- Outros Setores Verticais de Utilizador Final

- Por País

- Reino Unido

- Alemanha

- França

- Itália

- Espanha

- Países Baixos

- Países Nórdicos

- Resto da Europa

Metodologia de Investigação Detalhada e Validação de Dados

Investigação Primária

Os analistas da Mordor entrevistaram CIOs, responsáveis de procurement, parceiros de serviços cloud e reguladores de telecomunicações na Alemanha, França, Reino Unido, Espanha, países nórdicos e Europa de Leste. As conversas testaram as taxas de adoção de cloud e cibersegurança, confirmaram os preços médios dos serviços e clarificaram de que forma as subvenções dos fundos de recuperação se traduzem em despesas de TIC, colmatando assim as lacunas evidentes nas estatísticas públicas.

Investigação Documental

Recolhemos conjuntos de dados de base sobre despesas a partir de fontes abertas, como as tabelas de despesas em TIC do Eurostat, o Índice de Economia e Sociedade Digital da Comissão Europeia, as perspetivas de economia digital da OCDE, as estatísticas de receitas de telecomunicações da UIT e os dados da GSMA Intelligence sobre o crescimento de subscritores 5G. Comunicados comerciais, relatórios de empresas cotadas e documentos de política (por exemplo, os objetivos da Década Digital da UE) forneceram desagregações por país, enquanto bibliotecas pagas como a D&B Hoovers e a Dow Jones Factiva ajudaram a verificar as receitas dos fornecedores e a atividade de negócios. As fontes aqui mencionadas são ilustrativas; foram consultadas muitas outras bases de dados, publicações e portais regulatórios para verificar cruzadamente os valores e as definições.

Dimensionamento de Mercado e Previsão

Começamos com uma reconstrução top-down das despesas regionais em TIC utilizando o valor acrescentado da indústria do Eurostat e os rácios de investimento do DESI, que são depois validados através de verificações bottom-up seletivas, como a consolidação de receitas de fornecedores por amostragem e auditorias de expedições por canal. As variáveis-chave incluem: 1. Formação bruta de capital fixo em ativos de TIC, 2. Penetração de cargas de trabalho cloud em servidores empresariais, 3. Base de subscritores 5G face ao total de ligações móveis, 4. Despesa em cibersegurança por colaborador em setores regulados, 5. Alocações digitais do Mecanismo de Recuperação e Resiliência da UE, 6. Preço médio de contrato para serviços geridos. Um modelo de regressão multivariada relaciona estes fatores com as despesas históricas e projeta-os para o futuro; o suavizamento ARIMA trata os choques de curto prazo. Quando as divulgações dos fornecedores carecem de granularidade, os rácios de mercados análogos e o feedback de especialistas colmatam as lacunas, e os resultados são iterados até que a variância face aos dados primários se mantenha dentro de cinco pontos percentuais.

Ciclo de Validação de Dados e Atualização

Os resultados passam por análises automáticas de anomalias, revisões por um segundo analista e aprovação por parte de um responsável sénior. Atualizamos a cada doze meses, com atualizações intercalares desencadeadas quando movimentos cambiais, grandes alterações de política ou megafusões alteram as bases de despesa. Antes da publicação, um analista reavalia cada pressuposto para que os clientes recebam a perspetiva mais atual.

Por que Razão a Linha de Base Europeia de TIC da Mordor Apresenta Elevada Fiabilidade

Os valores publicados divergem frequentemente porque as empresas escolhem diferentes categorias de despesa, conversões de moeda e cadências de atualização. A Mordor ancora a sua linha de base em estatísticas de investimento alinhadas com as definições da UE, combina-as com evidências de preço-volume em tempo real e atualiza anualmente, o que reduz o desvio de âmbito.

Comparação de referência

| Dimensão do Mercado | Fonte anonimizada | Principal fator de divergência |

|---|---|---|

| USD 1,18 Biliões (2025) | Mordor Intelligence | |

| USD 1,20 Biliões (2024) | Global Consultancy A | Inclui eletrónica de consumo e despesas duplicadas em publicidade online, inflacionando os totais |

| USD 2,28 Biliões (2023) | Industry Database B | Utiliza receitas de fornecedores registadas na Europa sem deduzir as vendas intraempresariais; validação primária limitada |

A comparação mostra como âmbitos variáveis e dupla contagem não verificada podem ampliar as estimativas. Ao fundamentar os valores em métricas de investimento oficiais e corroborá-los com informação de campo, a Mordor fornece uma linha de base equilibrada e transparente que os decisores podem rastrear até variáveis claras e etapas reprodutíveis.

Principais Questões Respondidas no Relatório

Qual é a dimensão do Mercado de TIC da Europa em 2026 e que crescimento é esperado?

O mercado situa-se em USD 1,24 trilhões em 2026 e está previsto atingir USD 1,59 trilhões até 2031, refletindo um CAGR de 5,03%.

Qual é o segmento de produto que está a expandir mais rapidamente?

A segurança de TI e a cibersegurança lideram, apoiadas pela conformidade com a NIS2, registando um CAGR de 7,26% entre 2026 e 2031.

Por que razão a Espanha está a crescer mais rapidamente do que outros países europeus?

A Espanha beneficia de EUR 20 mil milhões em subvenções do Mecanismo de Recuperação e Resiliência que financiam banda larga, 5G e digitalização de PMEs, resultando numa perspetiva de CAGR de 8,13%.

O que impulsiona o investimento em tecnologia de saúde em toda a Europa?

O regulamento do Espaço Europeu de Dados de Saúde exige a interoperabilidade transfronteiriça de registos eletrónicos de saúde até 2027, acelerando os gastos hospitalares em soluções de registos eletrónicos de saúde e telemedicina.

Como é que os mandatos de sustentabilidade estão a afetar os centros de dados?

O Pacto Ecológico Europeu impõe metas rigorosas de eficiência e energia renovável, levando os operadores a adotar arrefecimento líquido e a garantir contratos de energia verde para controlar os custos operacionais.

Que papel desempenham as nuvens soberanas na estratégia de TIC da Europa?

As nuvens soberanas respondem aos requisitos de residência de dados do RGPD, levando muitas agências do setor público e indústrias reguladas a migrar cargas de trabalho sensíveis para infraestrutura domiciliada na UE.

Página atualizada pela última vez em: