Tamanho e Participação do Mercado de ICT da Áustria

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

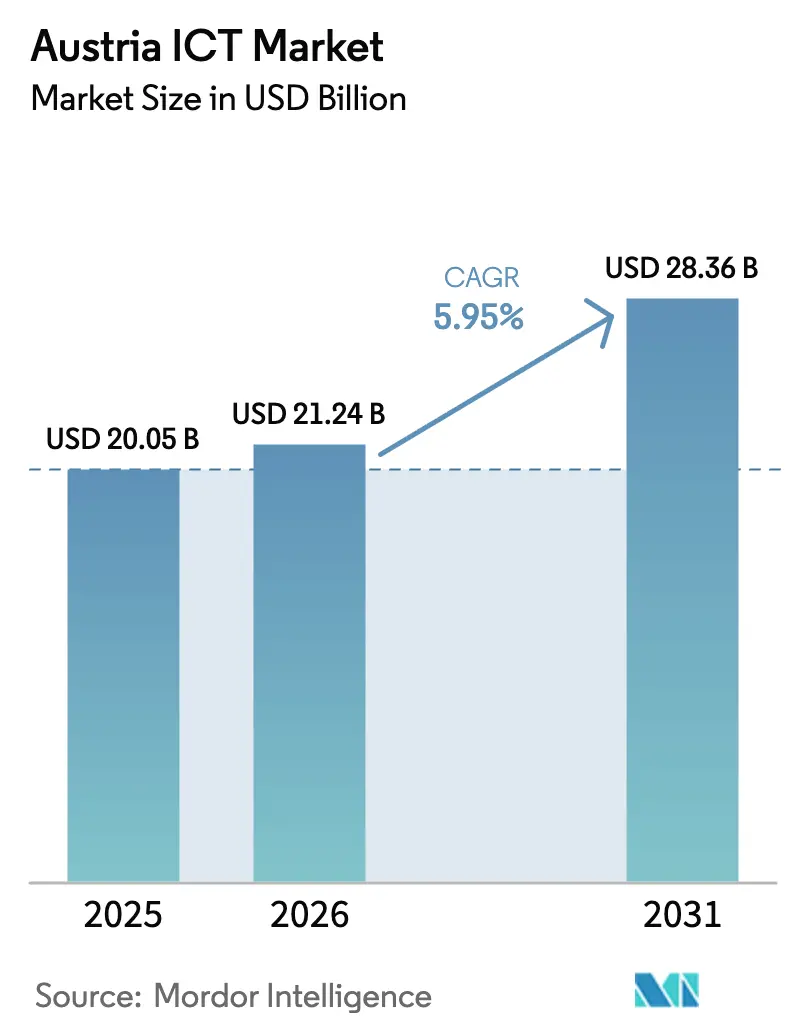

| Tamanho do mercado no ano base (2025) | 20.05 Bilhões de dólares |

| Tamanho do Mercado (2026) | 21.24 Bilhões de dólares |

| Tamanho do Mercado (2031) | 28.36 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 5.95% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de ICT da Áustria por Mordor Intelligence

O tamanho do mercado de ICT da Áustria em 2026 é estimado em USD 21,24 bilhões, crescendo a partir do valor de 2025 de USD 20,05 bilhões, com projeções para 2031 mostrando USD 28,36 bilhões, crescendo a um CAGR de 5,95% no período 2026-2031. O posicionamento como ponte digital entre a Europa Ocidental e a região da Europa Central e Oriental (ECO), a ascensão de Viena como hub de data centers em hiperescala e a digitalização agressiva do setor público sustentam a atual curva de crescimento. Regras federais de prioridade à nuvem, subsídios de capacitação digital para PMEs financiados pela UE e implementações nacionais de 5G e FTTH geram demanda empresarial e residencial constante. A intensidade competitiva aprofunda-se à medida que hiperescaladores globais e operadoras de telecomunicações incumbentes disputam contratos que exigem cada vez mais conformidade com a soberania de dados. No entanto, o mercado de ICT da Áustria enfrenta fricção estrutural decorrente de uma escassez crônica de talentos, tarifas elevadas de eletricidade para operadores de data centers e cautela econômica entre fabricantes orientados à exportação.

Principais Destaques do Relatório

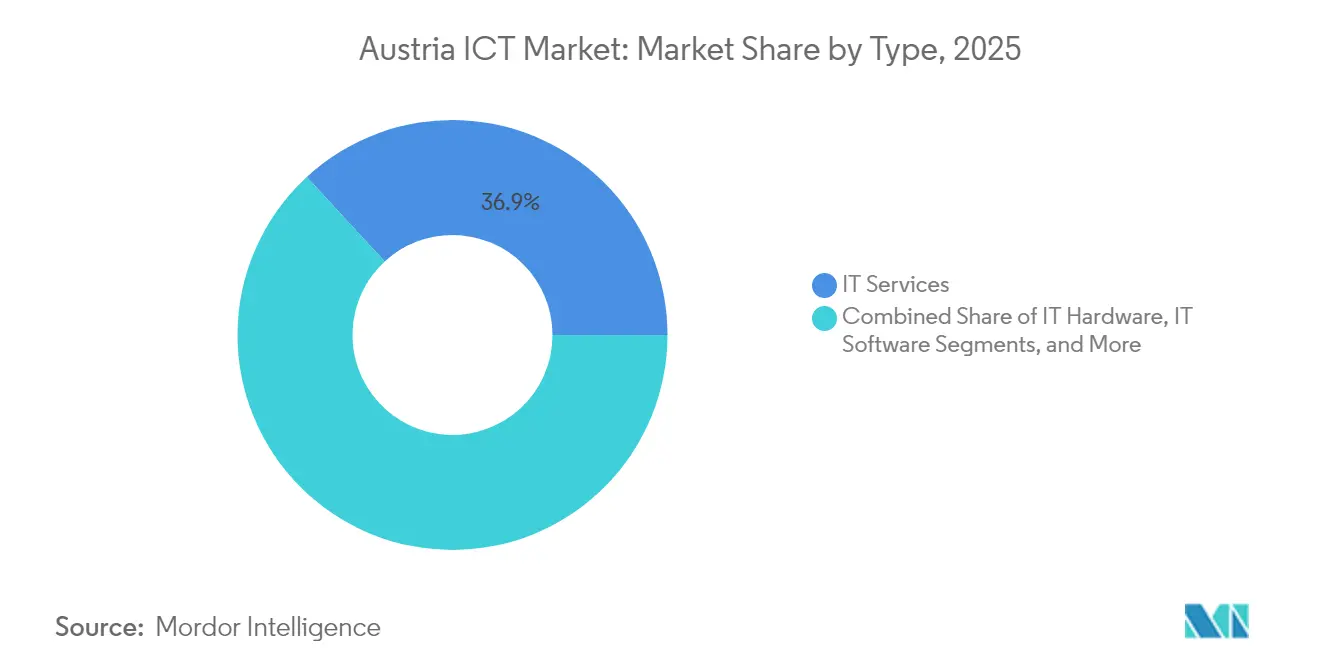

- Por tipo, os serviços de TI lideraram com 36,85% da participação do mercado de ICT da Áustria em 2025; os serviços de nuvem têm projeção de expansão a um CAGR de 6,18% até 2031.

- Por porte de empresa, as grandes empresas detinham 62,80% do tamanho do mercado de ICT da Áustria em 2025, enquanto as PMEs registram o maior CAGR projetado de 6,5% até 2031.

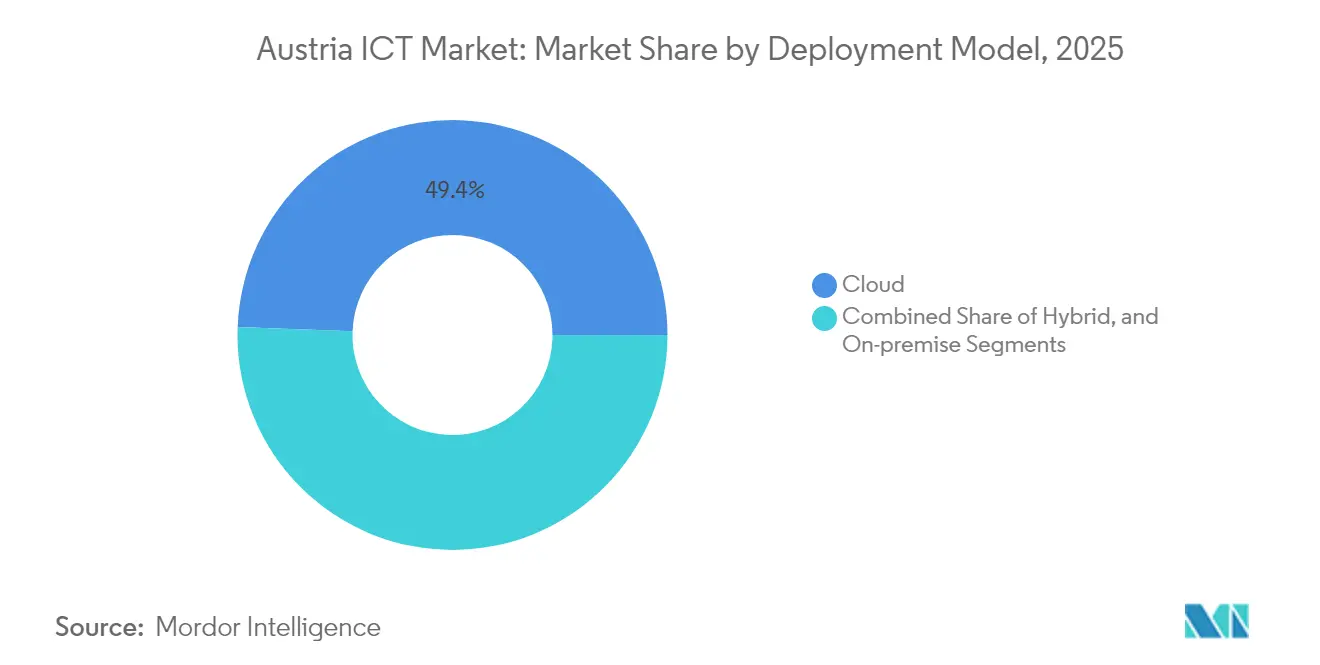

- Por modelo de implantação, a nuvem capturou 49,40% da participação de receita em 2025 e avança a um CAGR de 6,55% até 2031.

- Por vertical de usuário final, governo e administração pública responderam por 17,10% do tamanho do mercado de ICT da Áustria em 2025, enquanto gaming e esports acelerarão a um CAGR de 6,85% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de ICT da Áustria

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Transformação digital dos serviços públicos | +1.2% | Viena e capitais estaduais | Médio prazo (2-4 anos) |

| Implementação nacional de 5G e FTTH | +0.9% | Centros urbanos primeiro | Curto prazo (≤ 2 anos) |

| Subsídios de capacitação digital para PMEs financiados pela UE | +0.7% | Ênfase em áreas rurais | Médio prazo (2-4 anos) |

| Contratação pública federal com prioridade à nuvem | +0.8% | Em todo o país | Curto prazo (≤ 2 anos) |

| Nearshoring de cargas de trabalho de data centers da ECO | +0.6% | Região metropolitana de Viena e Baixa Áustria | Longo prazo (≥ 4 anos) |

| Metas de neutralidade de carbono da cidade inteligente de Viena | +0.4% | Região de Viena | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

A Aceleração da Infraestrutura de 5G e Fibra Impulsiona os Gastos Empresariais

A disponibilidade nacional de 5G combinada com conexões de fibra até o domicílio para 1,2 milhão de residências cria o backbone de baixa latência necessário para a migração para a nuvem e implementações da Indústria 4.0. Clusters industriais na Alta Áustria e na Estíria já realizam projetos piloto de análise em tempo real e redes de sensores IoT que dependem de tempos de ida e volta inferiores a 10 ms. As operadoras registraram crescimento de 15% na receita de serviços de dados empresariais após as empresas terem aumentado seus orçamentos no mercado de ICT da Áustria em 8,2% em 2024.

Os Subsídios de Capacitação Digital da UE Desbloqueiam o Potencial das PMEs

O programa KMU.DIGITAL distribui subsídios que cobrem até 80% dos custos de nuvem, cibersegurança e comércio eletrônico para empresas elegíveis. Com USD 327 milhões alocados até 2027, as PMEs que aderem ao programa registram ganhos de produtividade de 23%, catalisando a adoção por pares em uma base de 330.000 PMEs. A participação já atinge 35% no Tirol e em Vorarlberg, evidenciando a demanda ainda não atendida nas regiões do leste.

As Políticas Federais de Prioridade à Nuvem Criam Pressão de Consolidação de Fornecedores

Desde 2024, todo novo projeto federal de TI deve ser avaliado primeiramente sob a ótica da nuvem, redirecionando um segmento anual de USD 3,47 bilhões. A centralização das contratações por meio do Centro Federal de Computação padroniza as arquiteturas e favorece os fornecedores com capacidades de nuvem híbrida. Os provedores europeus e os data centers locais ganham vantagem de soberania à medida que os ministérios insistem na residência de dados no próprio país.[1]República da Áustria, "Lei da Áustria Digital – 117 Medidas de Digitalização," digitalaustria.gv.at

As Iniciativas de Cidade Inteligente de Viena Geram Demanda Especializada de ICT

Um pipeline de USD 890 milhões em redes elétricas inteligentes, gêmeos digitais e análise urbana emerge à medida que Viena busca a neutralidade de carbono até 2040. O lançamento do gêmeo digital em 2024 requer sensoriamento IoT denso e processamento em borda em 220.000 edifícios públicos, direcionando oportunidades para fornecedores com credenciais comprovadas de integração municipal. Programas comparáveis com orçamento de USD 445 milhões se estendem a Graz, Linz e Salzburgo até 2027.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Pipeline restrito de talentos em TI | -0.8% | Hubs de Viena e Graz | Curto prazo (≤ 2 anos) |

| Desaceleração macroeconômica | -0.6% | Cinturões industriais de manufatura | Médio prazo (2-4 anos) |

| Limitações de ciberssoberania sobre hiperescaladores | -0.4% | Federal e empresarial | Longo prazo (≥ 4 anos) |

| Elevados custos de eletricidade para data centers | -0.3% | Viena e Baixa Áustria | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

A Escassez de Talentos em TI Restringe a Prestação de Serviços

A Áustria registra 24.000 vagas de ICT não preenchidas em relação a 3.200 graduados anuais, inflacionando os salários em 12% ao ano. A cibersegurança é o campo mais restrito, com 75% das empresas incapazes de encontrar especialistas, forçando a contratação de consultorias premium ou atrasos em projetos. Faixas salariais de USD 98.000-130.000 para cargos sênior corroem as margens dos prestadores de serviços e limitam a capacidade do mercado de ICT da Áustria de escalar.

A Incerteza Econômica Atrasa a Transformação Empresarial

A volatilidade dos custos de energia e as interrupções nas cadeias de suprimentos corroem os fluxos de caixa da manufatura, provocando cortes de 7% nos orçamentos de ICT do mercado médio em 2024. Os CFOs adiam modernizações plurianuais e se concentram em projetos essenciais de conformidade, prolongando os ciclos de decisão e moderando o crescimento do mercado de ICT da Áustria em setores industriais orientados à exportação.[2]Banco Nacional da Áustria, "Perspectiva Econômica 2024," oenb.at

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo: Liderança dos Serviços em Meio à Transformação para a Nuvem

O segmento responde por 36,85% da participação do mercado de ICT da Áustria em 2025, enquanto os serviços de nuvem registram um CAGR de 6,18%, evidenciando uma transição dos ativos locais para modelos baseados em consumo. O tamanho do mercado de ICT da Áustria vinculado aos serviços de TI se beneficia do apetite por terceirização entre 330.000 PMEs sem equipe interna. A demanda por arquiteturas de nuvem híbrida se fortalece à medida que as empresas buscam paridade de desempenho com conformidade de soberania.

Os ciclos de atualização de hardware permanecem estáveis na manufatura e no setor bancário, mas se deslocam em direção a dispositivos otimizados para borda que suportam análise de IoT. As assinaturas de SaaS impulsionam o crescimento de software, enquanto os gastos com segurança aumentam à medida que as taxas diárias de incidentes sobem para 22%. As operadoras de telecomunicações alavancam as pegadas de fibra e 5G para agrupar consultoria de transformação, criando convergência entre conectividade e terceirização de TI.

Por Porte de Empresa: A Aceleração das PMEs Desafia a Dominância das Grandes Empresas

As grandes empresas entregam 62,80% da receita de 2025, mas sua expansão incremental modera à medida que os projetos amadurecem. Os subsídios da UE impulsionam as PMEs a um CAGR de 6,5%, injetando volume novo no tamanho do mercado de ICT da Áustria. Pacotes de migração padronizados de empresas como a CANCOM Austria reduzem custos e complexidade, acelerando a adoção entre proprietários com recursos limitados.

As PMEs agora consideram as vitrines de nuvem e a certificação de cibersegurança como pré-requisitos para contratos de exportação, enquanto as grandes empresas realocam orçamentos para otimização por IA e conformidade contínua. Os fornecedores capazes de oferecer soluções modulares, suporte em idioma regional e financiamento agrupado capturam o maior impulso neste segmento de clientes.

Por Modelo de Implantação: A Dominância da Nuvem Reflete Preocupações com Soberania

As implantações em nuvem detêm 49,40% da receita de 2025 e crescem a um CAGR de 6,55%. As arquiteturas híbridas dominam os projetos de design, permitindo que as cargas de trabalho sensíveis permaneçam locais enquanto se beneficiam da elasticidade da nuvem pública. A participação do mercado de ICT da Áustria para infraestrutura local se estabiliza nos segmentos regulados de saúde e bancário, onde a residência de dados no próprio país é obrigatória.

As regras federais de prioridade à nuvem aceleram a adoção de SaaS, mas as cláusulas de contratação favorecem os provedores europeus para mitigar os riscos de jurisdição extraterritorial. Essa dinâmica leva os hiperescaladores a abrir regiões em Viena e a oferecer complementos contratuais de soberania, enquanto os integradores locais orquestram a governança de múltiplas nuvens para empresas avessas ao risco.

Por Vertical de Setor do Usuário Final: O Gaming Disrupta as Hierarquias Tradicionais

O governo e as entidades públicas absorvem 17,10% dos gastos de 2025, impulsionados por 117 medidas digitais federais. Gaming e esports lideram o crescimento a um CAGR de 6,85%, pois a base de 5,3 milhões de jogadores da Áustria e o reconhecimento oficial como esporte desencadeiam atualizações de infraestrutura. A digitalização do BFSI avança com pilotos de consultoria por IA, enquanto a manufatura fica atrás da média europeia de adoção de nuvem, evidenciando um potencial latente de crescimento.

Os gastos com saúde se normalizam no período pós-pandemia, mas a telemedicina e os registros eletrônicos mantêm o impulso. O varejo e a logística canalizam o crescimento de dois dígitos do comércio eletrônico para o atendimento omnicanal e a análise de última milha, diversificando a receita para os provedores de plataformas no setor de ICT da Áustria.

Análise Geográfica

Viena comanda aproximadamente 44% dos gastos do mercado de ICT da Áustria devido a projetos do governo federal, sedes de serviços financeiros e capacidade concentrada de data centers. A região da Microsoft de USD 1,09 bilhão mais os nós de borda da AtlasEdge aprofundam a gravidade da capital para cargas de trabalho em hiperescala e borda, permitindo conectividade com latência inferior a 5 ms para as principais metrópoles da UE.

A Alta Áustria e a Estíria, industrializadas, ficam em seguida em valor, pois os clusters de automotivo e maquinário implantam pilhas de IoT, MES e manutenção preditiva. Os estados ocidentais Tirol e Vorarlberg exibem a maior captação de subsídios para PMEs em 35%, sinalizando uma digitalização robusta de base, apesar de populações menores.

A adesão da Áustria à UE e o clima regulatório estável permitem que os provedores de ICT realizem pilotos de serviços em conformidade com o RGPD localmente e os exportem para o mercado único. O lançamento da Netskope em Viena é típico de fornecedores que aproveitam a localização central, a mão de obra qualificada e os corredores ferroviários e de fibra pan-europeus para atender clientes da ECO que buscam acesso à nuvem soberana.

Cenário Competitivo

O mercado de ICT da Áustria apresenta fragmentação moderada, onde as principais operadoras de telecomunicações incumbentes, plataformas de nuvem globais e integradores de médio porte compartilham influência. A A1 Telekom Austria amplia sua atuação além da conectividade para serviços gerenciados, enquanto a Magenta Telekom e a Hutchison Drei monetizam projetos de rede 5G privada. Os hiperescaladores Microsoft, AWS e Google intensificam a contratação regional após os lançamentos de zonas locais, aumentando a concorrência em preço e serviço.

As cláusulas de soberania de dados elevam as nuvens europeias e os especialistas em colocação baseados em Viena que garantem a residência de dados no próprio país. A CANCOM Austria, a T-Systems e a Bechtle exploram essa abertura ao integrar a orquestração de múltiplas nuvens com centros de operações de cibersegurança que abordam o ponto de dor da escassez de talentos para clientes do mercado médio.

Consultorias globais como Capgemini, Accenture e Atos disputam renovações de terceirização de grandes empresas, mas devem se localizar para os fluxos de trabalho em língua alemã da Áustria e as rígidas regras de contratação pública. Pacotes adaptados para PMEs, ofertas de detecção e resposta gerenciadas e soluções verticais de cidade inteligente permanecem como espaço branco fértil para provedores domésticos ágeis.

Líderes do Setor de ICT da Áustria

A1 Telekom Austria AG

Amazon Web Services, Inc.

Atos SE

Capgemini SE

Cisco Systems, Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Dezembro de 2024: A Microsoft inaugurou seu campus de data center em Viena no valor de USD 1,09 bilhão, provisionando capacidade para mais de 500.000 clientes regionais.

- Novembro de 2024: A A1 Telekom Austria firmou parceria com a Ericsson em um programa de 5G privado de USD 218 milhões para mais de 150 instalações industriais.

- Outubro de 2024: O Centro Federal de Computação concedeu à IBM Österreich GmbH um contrato de modernização de nuvem híbrida de USD 164 milhões.

- Setembro de 2024: O Grupo de Seguros UNIQA lançou uma atualização de nuvem e IA de USD 87 milhões em três países.

Escopo do Relatório do Mercado de ICT da Áustria

O mercado de ICT da Áustria aprofunda-se em investimentos tecnológicos essenciais, destacando áreas como tecnologias de nuvem e inteligência artificial.

O Mercado de ICT da Áustria é segmentado por tipo (hardware, software, serviços de TI, serviços de telecomunicação), por porte de empresa (pequenas e médias empresas, grandes empresas), por vertical de usuário final (BFSI, TI e telecomunicações, governo, varejo e comércio eletrônico, manufatura, energia e utilidades e outras verticais de setor). Os tamanhos de mercado e as previsões estão em termos de valor (USD) para todos os segmentos acima.

| Hardware de TI | Hardware de Computadores |

| Equipamentos de Rede | |

| Periféricos | |

| Software de TI | |

| Serviços de TI | Serviços Gerenciados |

| Serviços de Processos de Negócios | |

| Serviços de Consultoria de Negócios | |

| Serviços de Nuvem | |

| Infraestrutura de TI | |

| Segurança de TI | |

| Serviços de Comunicação |

| Pequenas e Médias Empresas |

| Grandes Empresas |

| Local |

| Nuvem |

| Híbrido |

| Governo e Administração Pública |

| BFSI |

| Energia e Utilidades |

| Varejo, Comércio Eletrônico e Logística |

| Manufatura e Indústria 4.0 |

| Saúde e Ciências da Vida |

| (A montante/Médio/A jusante) |

| Gaming e Esports |

| Por Tipo | Hardware de TI | Hardware de Computadores |

| Equipamentos de Rede | ||

| Periféricos | ||

| Software de TI | ||

| Serviços de TI | Serviços Gerenciados | |

| Serviços de Processos de Negócios | ||

| Serviços de Consultoria de Negócios | ||

| Serviços de Nuvem | ||

| Infraestrutura de TI | ||

| Segurança de TI | ||

| Serviços de Comunicação | ||

| Por Porte de Empresa | Pequenas e Médias Empresas | |

| Grandes Empresas | ||

| Por Modelo de Implantação | Local | |

| Nuvem | ||

| Híbrido | ||

| Por Vertical de Setor do Usuário Final | Governo e Administração Pública | |

| BFSI | ||

| Energia e Utilidades | ||

| Varejo, Comércio Eletrônico e Logística | ||

| Manufatura e Indústria 4.0 | ||

| Saúde e Ciências da Vida | ||

| (A montante/Médio/A jusante) | ||

| Gaming e Esports | ||

Principais Perguntas Respondidas no Relatório

Qual é o valor atual do mercado de ICT da Áustria?

O mercado de ICT da Áustria está em USD 21,24 bilhões em 2026.

Com que velocidade espera-se que o mercado de ICT da Áustria cresça?

Projeta-se que o mercado suba para USD 28,36 bilhões até 2031, refletindo um CAGR de 5,95%.

Qual segmento apresenta a maior participação de receita?

Os serviços de TI lideram com 36,85% da receita de 2025.

Qual modelo de implantação está crescendo mais rapidamente?

As implantações em nuvem registram o maior CAGR de 6,55% até 2031.

Por que a escassez de talentos é uma preocupação para os provedores?

A Áustria enfrenta 24.000 vagas de ICT não preenchidas, pressionando os salários para cima e restringindo a capacidade dos projetos.

Qual vertical está se expandindo mais rapidamente?

Gaming e esports registram o crescimento mais forte a um CAGR de 6,85% até 2031.

Página atualizada pela última vez em: