Tamanho e Participação do Mercado de ICT de Israel

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

| Tamanho do mercado no ano base (2025) | 53.43 Bilhões de dólares |

| Tamanho do Mercado (2026) | 55.01 Bilhões de dólares |

| Tamanho do Mercado (2031) | 63.64 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 2.95% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de ICT de Israel pela Mordor Intelligence

O tamanho do mercado de ICT de Israel em 2026 é estimado em USD 55,01 bilhões, crescendo a partir do valor de 2025 de USD 53,43 bilhões, com projeções para 2031 indicando USD 63,64 bilhões, crescendo a uma CAGR de 2,95% no período de 2026 a 2031. As iniciativas governamentais de Israel Digital, a migração para nuvem do Projeto Nimbus e o transbordamento da tecnologia de defesa continuam a impulsionar a demanda por software empresarial, a adoção de nuvem e os gastos com cibersegurança. A conclusão da implantação nacional de fibra 5G da Bezeq The Israel Telecommunication Corp. Ltd. em 2026 amplia a conectividade, habilitando aplicações de uso intensivo de largura de banda e implantações de borda. Os programas soberanos de supercomputação com IA, incluindo Israel-1 e Nebius, reduzem as barreiras de computação para desenvolvedores locais, enquanto o profundo financiamento de capital de risco e a maior intensidade de P&D do mundo sustentam um vibrante pipeline de startups. Por outro lado, as tensões geopolíticas e a persistente escassez de talentos em tecnologia moderam o crescimento no curto prazo e impulsionam as empresas em direção a modelos híbridos de talentos.

Principais Conclusões do Relatório

- Por tipo, Software e Serviços de TI lideraram com 42,37% da participação do mercado de ICT de Israel em 2025; prevê-se que os Serviços de Nuvem registrem a CAGR mais rápida de 3,29% até 2031.

- Por tamanho de empresa, as Grandes Empresas detiveram 61,22% da participação de receita em 2025, enquanto as Pequenas e Médias Empresas têm projeção de crescimento a uma CAGR de 3,44% até 2031.

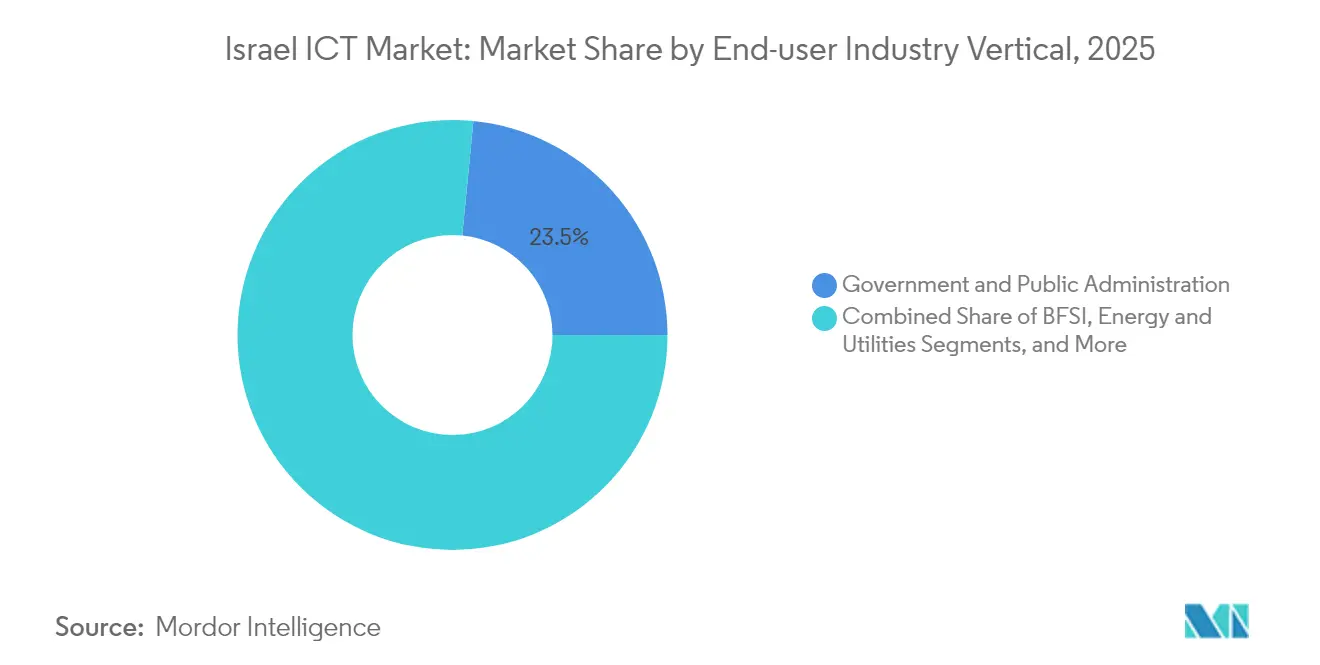

- Por vertical de usuário final, Governo e Administração Pública mantiveram uma participação de 23,45% do tamanho do mercado de ICT de Israel em 2025; Saúde e Ciências da Vida é o vertical de crescimento mais rápido, expandindo-se a uma CAGR de 3,86% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de ICT de Israel

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Cronograma de Impacto |

|---|---|---|---|

| Israel Digital e Projeto Nimbus | +0.8% | Nacional; núcleos de Tel Aviv, Jerusalém e Haifa | Médio prazo (2 a 4 anos) |

| Implantação de fibra 5G | +0.6% | Nacional; centros urbanos primeiro | Curto prazo (≤ 2 anos) |

| Profundidade do capital de risco e intensidade de P&D de 5,44% | +0.7% | Relevância global; núcleo de Tel Aviv | Longo prazo (≥ 4 anos) |

| Supercomputação soberana com IA (Israel-1, Nebius) | +0.5% | Nacional; polos tecnológicos | Médio prazo (2 a 4 anos) |

| Transbordamento da tecnologia de defesa | +0.9% | Nacional; centro de Israel | Longo prazo (≥ 4 anos) |

| Impulso de PLN em hebraico-árabe | +0.4% | Nacional; alcance no Oriente Médio | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Iniciativas Israel Digital e Projeto Nimbus

O contrato do Projeto Nimbus de USD 1,2 bilhão concedido ao Google LLC e à Amazon Web Services, Inc. determina a migração completa das cargas de trabalho nacionais para regiões de nuvem soberana até 2026, desencadeando demanda downstream por integração de sistemas, governança e serviços de cibersegurança. Os órgãos públicos devem atender à conformidade com a ISO 27001 conforme as regras da Direção Nacional de Cibersegurança de Israel, expandindo as oportunidades para provedores de segurança gerenciada. O mandato de faturamento eletrônico vigente a partir de 2024 acelera a digitalização das PMEs, à medida que as empresas adotam software de faturamento eletrônico para manter a conformidade fiscal. Em conjunto, essas regulamentações redirecionam os orçamentos de ICT do setor público para nuvem e segurança, reforçando o bloqueio de fornecedores a longo prazo e impulsionando a construção local de centros de dados por hiperescaladores. As iniciativas se alinham à digitalização mais ampla do Golfo, posicionando os provedores israelenses para exportar expertise em nuvem assim que as transições domésticas se estabilizem.

Implantação nacional de fibra 5G impulsionando a oferta de largura de banda

A rede de fibra da Bezeq The Israel Telecommunication Corp. Ltd. atingirá 90% de cobertura domiciliar até 2026, colocando Israel entre as nações com maior densidade de fibra do mundo. As operadoras móveis introduziram pacotes exclusivos de 5G, sinalizando que as principais atualizações de acesso por rádio e transporte estão amplamente concluídas. O serviço MAX G5 da Pelephone Communications Ltd. atinge velocidades de pico de 6 Gbps, abrindo caminhos comerciais para automação industrial, treinamento em AR/VR e análises de latência ultrabaixa. Mais de USD 2 bilhões investidos em infraestrutura fixa e móvel ampliam o tamanho do mercado endereçável para hardware de borda, software de fatiamento de rede e plataformas de IoT. O alinhamento regulatório com os frameworks europeus de segurança protege a integridade da cadeia de suprimentos, ao mesmo tempo que acomoda a inovação localizada.

Profundidade do capital de risco e gastos mundialmente líderes em P&D

Israel sustentou USD 12,2 bilhões em financiamento de capital de risco durante 2024, apesar do aperto global, sustentado por 5,44% do PIB direcionado a P&D, a maior participação do mundo. [1]Autoridade de Inovação de Israel, "Relatório Anual 2024," innovationisrael.org.il Tel Aviv abriga 434 centros de P&D multinacionais que realizam polinização cruzada de talentos e estimulam a colaboração entre corporações e startups. Apenas as startups de cibersegurança captaram USD 4 bilhões, preservando a liderança global em nichos de identidade, nuvem e segurança de TO. O coinvestimento governamental e as subvenções condicionais reduzem o risco da pesquisa em estágio inicial, enquanto a reciclagem de capital proveniente de grandes saídas — como a aquisição de Wiz pelo Google LLC por USD 32 bilhões — cria novas redes de investidores-anjo. Essa densidade de capital comprime os ciclos de inovação e sustenta o reabastecimento constante do pipeline para o mercado de ICT de Israel.

Investimentos em supercomputação soberana com IA (Israel-1, Nebius)

O supercomputador Israel-1 de USD 250 milhões oferece desempenho em escala de petaflops para academia e indústria, mitigando a escassez de computação que anteriormente forçava o treinamento de modelos no exterior. A Nebius injetará outros USD 700 milhões em capacidade de GPU pública, complementada pela construção de um centro de dados de USD 500 milhões pela Nvidia Corporation em Yokne'am. [2]Nvidia Corporation, "A Nvidia Anuncia Investimento de USD 500 Milhões em Centro de Dados Israelense," nvidia.com O acesso compartilhado a clusters H100 de alta especificação reduz o tempo de iteração para modelos de linguagem hebraico-árabe, IA de imagens médicas e sistemas de visão industrial. A menor latência de computação aliada à conformidade com a soberania de dados incentiva setores sensíveis — finanças, defesa, saúde — a hospedar cargas de trabalho domesticamente.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Cronograma de Impacto |

|---|---|---|---|

| Conflito geopolítico e incerteza macroeconômica | -1.2% | Impacto global; concentração regional | Curto prazo (≤ 2 anos) |

| Triagem de investimento estrangeiro e desaceleração de fusões e aquisições | -1.2% | Fluxos de capital internacional; foco em Israel | Curto prazo (≤ 2 anos) |

| Volatilidade cambial e interrupções na cadeia de suprimentos | -1.2% | Nacional com vínculos de aquisição no exterior | Curto prazo (≤ 2 anos) |

| Escassez persistente de talentos em tecnologia e inflação salarial | -0.8% | Nacional; aguda no corredor tecnológico de Tel Aviv | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Conflito geopolítico e incerteza macroeconômica

As hostilidades regionais fizeram com que 8.300 profissionais de tecnologia — aproximadamente 3% da força de trabalho — deixassem Israel em 2024, sobrecarregando os prazos de entrega de projetos e elevando os custos de mão de obra. A triagem intensificada de investimento estrangeiro desacelerou as fusões e aquisições transfronteiriças, reduzindo as opções de liquidez para startups em estágio avançado. A volatilidade cambial complica o orçamento para hardware importado e faturas de nuvem no exterior, enquanto as interrupções na cadeia de suprimentos aumentam os prazos de entrega. No entanto, os gastos com defesa e as aquisições em cibersegurança aceleraram, compensando parcialmente a hesitação do setor privado. As empresas que diversificam a receita em direção ao Conselho de Cooperação do Golfo e aos clientes norte-americanos mitigam os choques de demanda doméstica, mas enfrentam maior complexidade logística.

Escassez persistente de talentos em tecnologia e inflação salarial

Apesar de formar 25.000 engenheiros anualmente, as vagas em aberto em Israel superam a oferta, especialmente em IA, DevOps e cibersegurança. Os salários médios dos engenheiros de software subiram 18% em 2024, comprimindo as pistas das startups e inflacionando o custo total de propriedade para projetos de TI empresarial. As empresas respondem estabelecendo centros de desenvolvimento nearshore na Europa Oriental e adotando contratação com modelo remoto prioritário, mas os custos de integração e conformidade aumentam. Os programas governamentais que promovem a participação feminina e ultraortodoxa visam expandir o pool de talentos, embora o impacto material esteja a cinco anos de distância. As ferramentas de automação e as plataformas de baixo código ganham tração como contramedidas parciais, proporcionando escalabilidade econômica para equipes com recursos limitados.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo: Domínio do Software Impulsiona a Transição para Nuvem

O Software de TI capturou 42,37% da participação do mercado de ICT de Israel em 2025, ancorado por um forte desenvolvimento de software empresarial e herança de integração de sistemas. Os Serviços de Nuvem, embora menores, escalam mais rapidamente a uma CAGR de 3,29%, catalisados pelos prazos de conformidade do Projeto Nimbus e pelos lançamentos de centros de dados de hiperescaladores. O tamanho do mercado de ICT de Israel para Serviços de Nuvem tem previsão de atingir USD 14,99 bilhões até 2031, equivalente a 23,56% da receita total. A demanda por Hardware de TI permanece resiliente à medida que as operadoras de telecomunicações renovam equipamentos de rede para fornecer fatiamento 5G e capacidades de borda. Os subsegmentos de cibersegurança se expandem acima da média do mercado à medida que as empresas fortalecem os perímetros de nuvem híbrida usando arquiteturas centradas em identidade.

As comparações históricas ilustram a mudança nos padrões de gastos: os Serviços de Nuvem dobraram sua taxa de crescimento de 1,7% (2020-2024) para 3,29% (2026-2031), enquanto os Serviços de Comunicação legados desaceleraram em meio a limites de preços e concorrência. A modernização de hardware concentra-se em servidores ricos em GPU e redes aceleradas por IA, refletindo as prioridades de computação soberana. As ferramentas de automação de conformidade e as plataformas de detecção e resposta gerenciada atraem novos compradores à medida que a adoção da ISO 27001 se expande pelos contratos governamentais.

Por Tamanho de Empresa: Aceleração Digital das PMEs

As Grandes Empresas contribuíram com 61,22% da receita de 2025, refletindo orçamentos significativos de ICT entre telecomunicações, bancos e ministérios. As Pequenas e Médias Empresas, no entanto, superarão esse ritmo a uma CAGR de 3,44% até 2031, à medida que os mandatos de nota fiscal eletrônica impulsionam a adoção de nuvem. Os subsídios governamentais cobrindo até 30% dos custos de SaaS do primeiro ano reduzem ainda mais as barreiras de entrada. O tamanho do mercado de ICT de Israel para PMEs tem projeção de crescimento de USD 20,8 bilhões em 2025 para USD 25,5 bilhões até 2031. A Matrix IT Ltd. local expandiu seu portfólio de serviços gerenciados para capturar essa onda, enquanto startups nativas em nuvem oferecem módulos verticalizados de ERP e pagamento.

As grandes empresas priorizam a segurança de confiança zero e a modernização do core banking, concedendo contratos plurianuais que sustentam receitas previsíveis dos fornecedores. No entanto, os ciclos de aquisição se prolongam devido a verificações de conformidade mais rigorosas. As PMEs exigem implantação rápida e faturamento flexível, levando os fornecedores a simplificar a integração por meio de marketplaces e ecossistemas de parceiros. A dicotomia força os provedores a segmentar as ofertas: consultoria de alto contato para grandes contas e pacotes prontos para uso para PMEs, cada um apoiado por equipes dedicadas de entrada no mercado.

Por Vertical de Setor de Usuário Final: Liderança Governamental com Crescimento na Saúde

Governo e Administração Pública geraram 23,45% da receita de 2025, refletindo a aquisição centralizada no âmbito do programa Israel Digital do Ministério das Finanças. O Projeto Nimbus agenda mais de 1.000 cargas de trabalho de agências para transição, garantindo contratos plurianuais de nuvem e integração. O tamanho do mercado de ICT de Israel para o vertical tem previsão de USD 15,14 bilhões até 2031. Saúde e Ciências da Vida está preparada para crescer mais rapidamente a uma CAGR de 3,86%, impulsionada pela expansão nacional da telemedicina e pelos ensaios de diagnóstico baseados em IA apoiados pelo Ministério da Saúde.

Serviços Bancários, Financeiros e de Seguros mantêm altos gastos em antifraude, APIs de open banking e relatórios regulatórios. A manufatura investe gradualmente em sensores de IIoT e manutenção preditiva, capitalizando as melhorias de conectividade de borda. As concessionárias de energia modernizam os sistemas de controle para integração de renováveis, exigindo segurança de SCADA e análises. Gaming e Esports aproveitam o talento criativo em tecnologia de Israel, expandindo as capacidades de monetização dentro dos aplicativos e a entrega de jogos em nuvem em mercados de exportação regionais.

Análise Geográfica

O mercado de ICT de Israel permanece altamente concentrado domesticamente, mas a participação de receita internacional está definida para subir de 18,40% em 2025 para 24,70% até 2031, à medida que as empresas escalam no exterior. A área metropolitana de Tel Aviv contribui com aproximadamente 59,30% do faturamento nacional de ICT, impulsionada pelo ecossistema de startups mais denso do mundo e 434 centros de P&D multinacionais. Jerusalém, com participação de 25,40%, especializa-se em tecnologia governamental e SaaS empresarial, enquanto os 15,30% de Haifa refletem a P&D em semicondutores e hardware ancorada pela Intel e pela Nvidia. Os parques tecnológicos do norte e do sul concentram-se em tecnologia agrícola e eletrônica de defesa, diversificando os pools geográficos de talentos.

O momentum de exportação regional acelera a uma CAGR de 4,07% até 2031, superando o crescimento doméstico. Os acordos de normalização no âmbito dos Acordos de Abraão abrem os mercados do Golfo, onde os fornecedores israelenses de cibersegurança fecham contratos plurianuais com instituições financeiras dos Emirados Árabes Unidos. A demanda europeia beneficia-se do Acordo de Associação UE-Israel, facilitando a adequação à proteção de dados e facilitando a entrada no mercado. A expansão norte-americana aproveita os relacionamentos de longa data com capital de risco; mais de 30% dos unicórnios israelenses relatam mais da metade de sua receita proveniente dos Estados Unidos.

A diversificação geográfica mitiga o risco geopolítico ao mesmo tempo que acessa mercados endereçáveis maiores. Os esquemas governamentais de financiamento às exportações, como as garantias Ashra, apoiam o capital de giro para implantações internacionais. Programas como os hubs de aterrissagem suave do Instituto de Exportação de Israel em Singapura e São Paulo ajudam as PMEs a adaptar produtos aos cenários de conformidade regionais, ampliando a presença do mercado de ICT de Israel pela Ásia-Pacífico e América Latina.

Panorama Competitivo

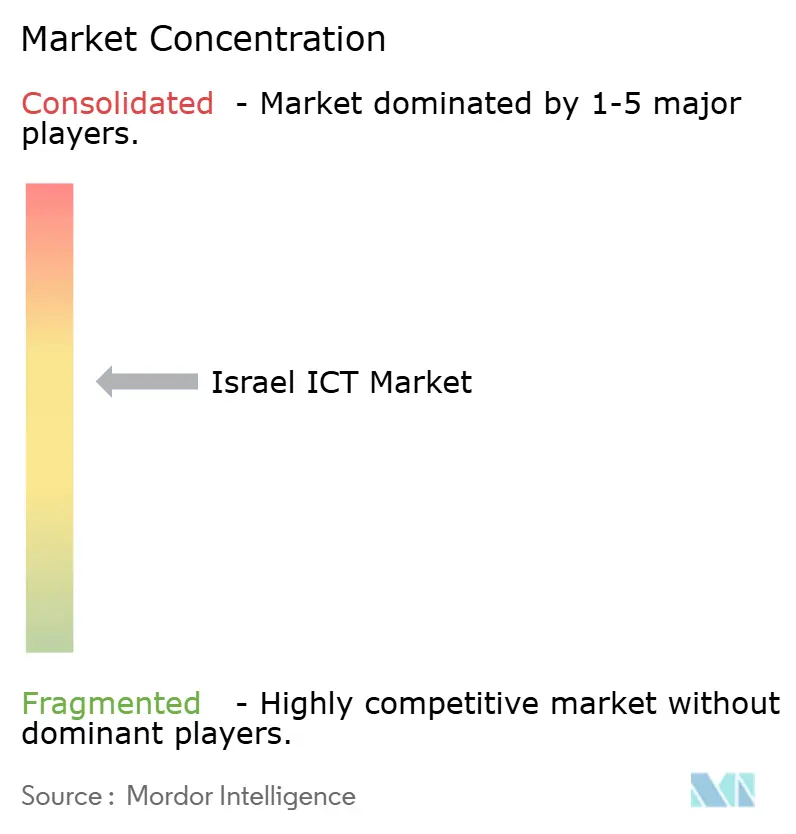

O mercado de ICT de Israel apresenta concentração moderada: a participação de receita combinada dos cinco principais fornecedores é estimada em cerca de 60%, resultando em uma pontuação de concentração de mercado de 6. Os hiperescaladores globais — Amazon Web Services, Inc., Microsoft Corporation e Google LLC — fortalecem a presença local por meio de regiões soberanas e fusões e aquisições. A aquisição de Wiz pelo Google LLC por USD 32 bilhões o posiciona como líder em segurança nativa em nuvem. A Microsoft Corporation aproveita sua região Azure em Tel Aviv para atrair setores regulados, enquanto a Amazon Web Services, Inc. expande Outposts para cargas de trabalho híbridas.

Os campeões domésticos mantêm influência ao se concentrar em profundidade de domínio. A Check Point Software Technologies Ltd. reportou receita de USD 2,57 bilhões em 2024, crescendo 6,2% com base na demanda por gateways de segurança em nuvem. [3]Check Point Software Technologies, "Relatório Anual 2024," checkpoint.com A Amdocs Ltd. registrou faturamento anual de USD 5,00 bilhões com a modernização de faturamento de telecomunicações. A fusão planejada de USD 2,2 bilhões da Matrix IT Ltd. com a Magic Software cria o maior integrador local de serviços de TI, aprimorando a capacidade de exportação.

A dinâmica competitiva gira em torno de três temas: integração de IA, especialização vertical e ecossistemas de parceria. Os fornecedores incorporam aceleradores de aprendizado de máquina para diferenciar ofertas de ERP, observabilidade e segurança de rede. Os novos entrantes exploram a propriedade intelectual de tecnologia de defesa para desafiar os participantes estabelecidos, especialmente em caça automatizada a ameaças e orquestração de computação de borda. A certificação pela Direção Nacional de Cibersegurança de Israel confere credibilidade, dando aos especialistas locais vantagem em licitações sensíveis. As multinacionais respondem lançando centros conjuntos de inovação e fundos de capital de risco, aprofundando os laços com as startups israelenses.

Líderes do Setor de ICT de Israel

Amazon Web Services, Inc.

Microsoft Corporation

Google LLC

IBM Corporation

Oracle Corporation

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Março de 2025: O Google LLC concluiu a aquisição de Wiz por USD 32 bilhões, mantendo a P&D em Tel Aviv e expandindo o portfólio de segurança em nuvem.

- Março de 2025: A Matrix IT Ltd. concordou em se fundir com a Magic Software em uma troca de ações de USD 2,2 bilhões, formando a maior empresa de serviços de TI de Israel.

- Março de 2025: A Tray.ai adquiriu a startup de otimização de manufatura baseada em IA Vanti para incorporar agentes adaptativos em fluxos de integração industrial.

- Janeiro de 2025: A Lenovo adquiriu o fornecedor de armazenamento empresarial Infinidat, estabelecendo seu primeiro centro de desenvolvimento israelense e expandindo o footprint de hardware de centros de dados.

Escopo do Relatório do Mercado de ICT de Israel

O mercado de ICT de Israel inclui análise aprofundada dos principais investimentos em tecnologia, como tecnologias de nuvem e inteligência artificial.

O mercado é segmentado por Tipo (Hardware, Software, Serviços de TI, Serviços de Telecomunicações), Tamanho de Empresa (Pequenas e Médias Empresas, Grandes Empresas) e Vertical de Usuário Final (BFSI, TI e Telecomunicações, Governo, Varejo e E-Commerce, Manufatura, Energia e Utilitários). Os tamanhos e previsões de mercado são fornecidos em termos de valor (milhões de USD) para todos os segmentos acima.

Os tamanhos e previsões de mercado são fornecidos em termos de valor (milhões de USD) para todos os segmentos acima.

| Hardware de TI | Hardware de Computador |

| Equipamentos de Rede | |

| Periféricos | |

| Software de TI | |

| Serviços de TI | Consultoria e Implementação de TI |

| Terceirização de TI (ITO) | |

| Terceirização de Processos de Negócios (BPO) | |

| Serviços de Segurança Gerenciada | |

| Serviços de Nuvem e Plataforma | |

| Infraestrutura de TI | |

| Segurança de TI | |

| Serviços de Comunicação |

| Pequenas e Médias Empresas |

| Grandes Empresas |

| Governo e Administração Pública |

| BFSI |

| TI e Telecomunicações |

| Energia e Utilitários |

| Varejo, E-Commerce e Logística |

| Manufatura e Indústria 4.0 |

| Saúde e Ciências da Vida |

| Petróleo e Gás |

| Outros Verticais |

| Por Tipo | Hardware de TI | Hardware de Computador |

| Equipamentos de Rede | ||

| Periféricos | ||

| Software de TI | ||

| Serviços de TI | Consultoria e Implementação de TI | |

| Terceirização de TI (ITO) | ||

| Terceirização de Processos de Negócios (BPO) | ||

| Serviços de Segurança Gerenciada | ||

| Serviços de Nuvem e Plataforma | ||

| Infraestrutura de TI | ||

| Segurança de TI | ||

| Serviços de Comunicação | ||

| Por Tamanho de Empresa | Pequenas e Médias Empresas | |

| Grandes Empresas | ||

| Por Vertical de Setor de Usuário Final | Governo e Administração Pública | |

| BFSI | ||

| TI e Telecomunicações | ||

| Energia e Utilitários | ||

| Varejo, E-Commerce e Logística | ||

| Manufatura e Indústria 4.0 | ||

| Saúde e Ciências da Vida | ||

| Petróleo e Gás | ||

| Outros Verticais | ||

Principais Questões Respondidas no Relatório

Qual é a previsão do tamanho do mercado de ICT de Israel para 2031?

O tamanho do mercado de ICT de Israel tem previsão de atingir USD 63,64 bilhões até 2031, crescendo a uma CAGR de 2,95%.

Qual segmento se expandirá mais rapidamente no ICT israelense até 2031?

O segmento de Serviços de Nuvem crescerá mais rapidamente a uma CAGR de 3,29% devido ao Projeto Nimbus e à ampla adoção de nuvem empresarial.

Qual é o tamanho da participação governamental nos gastos com ICT em Israel?

Governo e Administração Pública responderam por 23,45% da receita de 2025, a maior participação vertical do país.

Qual fator mais restringe o crescimento de ICT de Israel no curto prazo?

O conflito geopolítico é o maior obstáculo, reduzindo a CAGR prevista em aproximadamente 1,2% nos próximos dois anos.

Como a escassez de talentos afeta as empresas de tecnologia israelenses?

A escassez persistente eleva os salários dos engenheiros em 18% ao ano, obrigando as empresas a abrir centros nearshore e adotar automação.

Qual empresa realizou recentemente a maior aquisição de tecnologia israelense?

A aquisição de Wiz pelo Google LLC por USD 32 bilhões em março de 2025 é a maior, consolidando sua liderança em segurança nativa em nuvem.

Página atualizada pela última vez em: