Tamanho e Participação do Mercado de TIC da Rússia

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

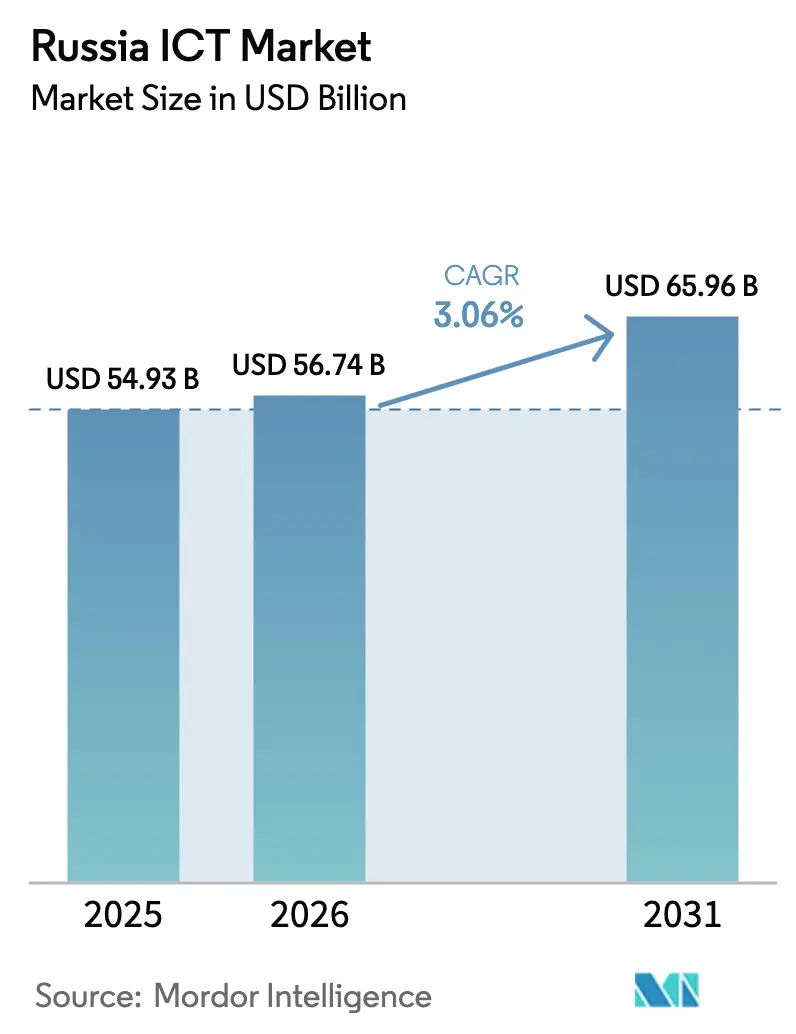

| Tamanho do mercado no ano base (2025) | 54.93 Bilhões de dólares |

| Tamanho do Mercado (2026) | 56.74 Bilhões de dólares |

| Tamanho do Mercado (2031) | 65.96 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 3.06% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de TIC da Rússia por Mordor Intelligence

Espera-se que o tamanho do Mercado de TIC da Rússia aumente de USD 54,93 bilhões em 2025 para USD 56,74 bilhões em 2026 e atinja USD 65,96 bilhões até 2031, crescendo a um CAGR de 3,06% no período de 2026 a 2031. Os gastos estão migrando de ofertas maduras de voz e banda larga para nuvem soberana, cargas de trabalho otimizadas por IA e computação de borda que estão em conformidade com rigorosos estatutos de localização de dados. As regras de substituição de importações que exigem 95% de software doméstico e 70% de hardware doméstico para contratos públicos estão redirecionando bilhões de rublos em despesas anuais para fornecedores locais. Enquanto isso, a implantação do 5G em 35 cidades, a constelação de órbita baixa terrestre Sfera e as reformas de data centers em climas frios criam novas espinhas dorsais para serviços de latência ultrabaixa. Os ventos contrários decorrem das sanções internacionais sobre semicondutores, do êxodo persistente de 70.000 a 100.000 profissionais de TI desde 2022 e do aumento das tarifas de energia que comprimem as margens dos data centers.

Principais Conclusões do Relatório

- Por tipo de produto, os Serviços de TI detinham a maior participação de 34,22% no mercado de TIC da Rússia em 2025, enquanto os Serviços em Nuvem registraram o CAGR mais rápido de 3,32% até 2031.

- Por porte empresarial, as grandes empresas detinham 61,10% do tamanho do mercado de TIC da Rússia em 2025, enquanto as PMEs devem expandir a um CAGR de 3,49% até 2031.

- Por vertical, a nuvem capturou 47,85% da participação do mercado de TIC da Rússia em 2025 e o modelo híbrido deve avançar a um CAGR de 3,86% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de TIC da Rússia

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescente Transformação Digital Liderada pelo Governo e Programas de Substituição de Importações | +0.9% | Nacional, ganhos iniciais nos Distritos Federais Central, Noroeste e Volga | Médio prazo (2 a 4 anos) |

| Expansão das Implantações de Infraestrutura 5G e de Fibra | +0.7% | Distritos Federais Central e Noroeste, expandindo-se para os Distritos Federais dos Urais e da Sibéria | Médio prazo (2 a 4 anos) |

| Adoção Acelerada de Serviços Domésticos de Nuvem e Data Center | +0.8% | Nacional, concentrado no Distrito Federal Central, expandindo-se para o Distrito Federal do Extremo Oriente | Curto prazo (≤ 2 anos) |

| Localização Obrigatória de Microeletrônica e Cadeias de Suprimento de Servidores | +0.5% | Distritos Federais Central, Noroeste e dos Urais (polos industriais) | Longo prazo (≥ 4 anos) |

| Conectividade via Satélite LEO para Regiões Remotas | +0.3% | Distritos Federais do Extremo Oriente, da Sibéria e do Cáucaso do Norte | Longo prazo (≥ 4 anos) |

| Reformas de Data Centers em Climas Frios Otimizadas por IA | +0.2% | Distritos Federais da Sibéria e do Extremo Oriente | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Crescente Transformação Digital Liderada pelo Governo e Programas de Substituição de Importações

O Decreto Federal 1236 elevou os limites de conteúdo doméstico para 95% em software e 70% em hardware, direcionando USD 2,3 bilhões adicionais para fornecedores nacionais em 2025.[1]Decreto Governamental 1236, "Sobre o Estabelecimento de Cotas de Software Doméstico," government.ru O programa nacional Economia Digital reservou RUB 1,8 trilhão (USD 19,6 bilhões) até 2030 para digitalizar serviços públicos, estender a banda larga a 97% dos domicílios e capacitar 1 milhão de especialistas em IA. As regras obrigatórias de residência de dados sob a Lei Federal 242-FZ aceleraram a repatriação de cargas de trabalho de hiperescaladores estrangeiros para SberCloud, Yandex Cloud e VK Cloud, cada um reportando crescimento de clientes empresariais acima de 35% ao ano em 2025. As lacunas de substituição de importações também desencadearam um aumento de dez vezes no financiamento de risco para startups de automação robótica de processos, low-code e IIoT, embora o acesso a GPUs avançadas permaneça escasso. Coletivamente, essas políticas sustentam a demanda de receita total enquanto protegem o mercado de TIC da Rússia das retiradas de fornecedores externos.

Expansão das Implantações de Infraestrutura 5G e de Fibra

Em dezembro de 2025, MTS, MegaFon e Beeline cobriram 35 cidades com 5G usando unidades de rádio domésticas que integram processadores Baikal-M. O investimento combinado dos operadores atingiu RUB 180 bilhões (USD 1,96 bilhão) para densificar a fibra de backhaul e implantar pequenas células de ondas milimétricas para verticais críticas em termos de latência, como cirurgia remota e logística autônoma. A Rostelecom estendeu a fibra até o domicílio para mais 3,2 milhões de residências, elevando a penetração de banda larga nos distritos do Volga e dos Urais. A validação de equipamentos domésticos atrasou algumas implantações durante 2024, mas em meados de 2025 o desempenho e a confiabilidade correspondiam aos equipamentos legados da Ericsson e da Huawei. A espinha dorsal aprimorada está catalisando 4,5 milhões de dispositivos NB-IoT e LTE-M ativos e abrindo receita recorrente em telemetria industrial, agricultura e serviços públicos.

Adoção Acelerada de Serviços Domésticos de Nuvem e Data Center

Yandex Cloud, SberCloud e VK Cloud integraram 12.000 novas empresas em 2025, um salto de 38% que reflete auditorias mais rigorosas de localização de dados e preços denominados em rublos que superam os concorrentes estrangeiros em até 30%. A SberCloud lançou nós de GPU como Serviço com aceleradores NVIDIA A100 adquiridos por meio de importações paralelas, visando o treinamento de IA para bancos e varejistas anteriormente dependentes da AWS e do Azure. A Yandex Cloud lançou um conjunto soberano de IA ancorado pelo YandexGPT, entregando 85% de precisão em benchmarks de PLN em língua russa, ao mesmo tempo em que satisfaz a certificação do FSB para dados sensíveis. A VK Cloud abriu 15 micro data centers de borda dentro de 50 quilômetros de clusters industriais, suportando robótica sensível à latência e análise de vídeo. As nuvens domésticas também absorveram engenheiros deslocados, contratando quase 1.400 profissionais em 2025 e mitigando parcialmente a fuga de talentos.

Localização Obrigatória de Microeletrônica e Cadeias de Suprimento de Servidores

As sanções restringiram o acesso à capacidade de fundição abaixo de 10 nanômetros, obrigando a uma mudança doméstica para fábricas de 90 nanômetros e 65 nanômetros operadas pela Mikron e pela Angstrem. A Baikal Electronics e a MCST enviaram processadores Baikal-M, Baikal-S e Elbrus, que alimentam 40.000 estações de trabalho governamentais, mas ficam atrás dos chips modernos da Intel e da AMD em tarefas de ponto flutuante. A Yadro montou 25.000 servidores compatíveis com x86 em 2025 usando CPUs AMD EPYC adquiridas por meio de distribuidores de terceiros países para atingir os limites de 70% de conteúdo doméstico para projetos públicos. O Ministério da Indústria e Comércio alocou RUB 45 bilhões (USD 490 milhões) para desenvolver alternativas à litografia EUV e fotônica de silício, embora o consenso do setor situe a produção significativa de 7 nanômetros além de 2028. A localização garante a segurança dos componentes, mas o menor desempenho por watt restringe as implantações de nuvem e IA de próxima geração no mercado de TIC da Rússia.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Sanções Internacionais Restringindo o Acesso a Semicondutores Avançados | -0.6% | Nacional, mais agudo nos Distritos Federais Central e Noroeste | Longo prazo (≥ 4 anos) |

| Fuga Persistente de Profissionais de TI Qualificados | -0.5% | Nacional, com grandes saídas de Moscou e São Petersburgo | Médio prazo (2 a 4 anos) |

| Aumento das Tarifas de Energia e Restrições de Rede para Data Centers | -0.3% | Distritos Federais dos Urais, da Sibéria e do Extremo Oriente | Curto prazo (≤ 2 anos) |

| Altas Taxas de Pirataria de Software Reduzindo as Receitas dos Fornecedores | -0.2% | Nacional, prevalente nos segmentos de PMEs e consumidores | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Sanções Internacionais Restringindo o Acesso a Semicondutores Avançados

Os controles de exportação dos Estados Unidos, da União Europeia, do Japão e da Coreia do Sul proíbem a venda de chips abaixo de 14 nanômetros, tornando GPUs, FPGAs e CPUs de servidores escassos e caros.[2]Departamento de Indústria e Segurança dos EUA, "Regulamentos de Administração de Exportações - Controles sobre a Rússia," bis.doc.gov As importações paralelas via Turquia, Emirados Árabes Unidos e China cobriram aproximadamente um terço da demanda de 2025, mas com prêmios de 50% a 80% que comprimiram as margens dos integradores de sistemas e provedores de nuvem. As fábricas domésticas permanecem presas em nós maduros inadequados para aceleradores de IA e núcleos 5G, atrasando iniciativas de veículos autônomos, manutenção preditiva e medicina de precisão em até dois anos. Embora RUB 120 bilhões estejam reservados para fechar a lacuna de litografia, especialistas alertam que o domínio abaixo de 7 nanômetros pode levar uma década. O aperto nos semicondutores, portanto, limita o potencial de crescimento máximo do mercado de TIC da Rússia.

Fuga Persistente de Profissionais de TI Qualificados

Entre 2022 e 2025, 70.000 a 100.000 desenvolvedores, cientistas de dados e arquitetos se relocaram para a Armênia, Geórgia, Cazaquistão, Sérvia e Emirados Árabes Unidos. Os salários medianos em Moscou para engenheiros sênior de aprendizado de máquina saltaram 45% para RUB 400.000 (USD 4.350) por mês, inflacionando os custos dos projetos e prolongando os prazos de entrega. Yandex, Sber e VK recrutaram 2.500 engenheiros da Ásia Central e da Europa Oriental, mas as barreiras linguísticas e os atrasos nos vistos limitaram a produtividade. As universidades formaram 120.000 graduados em TI em 2025, mas a demanda do setor superou a oferta em 200.000 vagas, forçando as empresas a terceirizar a codificação ou adotar plataformas low-code. Os commits no GitHub por desenvolvedores russos caíram 35% em três anos, corroendo a influência do país nos ecossistemas de código aberto. A escassez de talentos, portanto, limita a velocidade de escalonamento para implantações de alta complexidade no mercado de TIC da Rússia.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

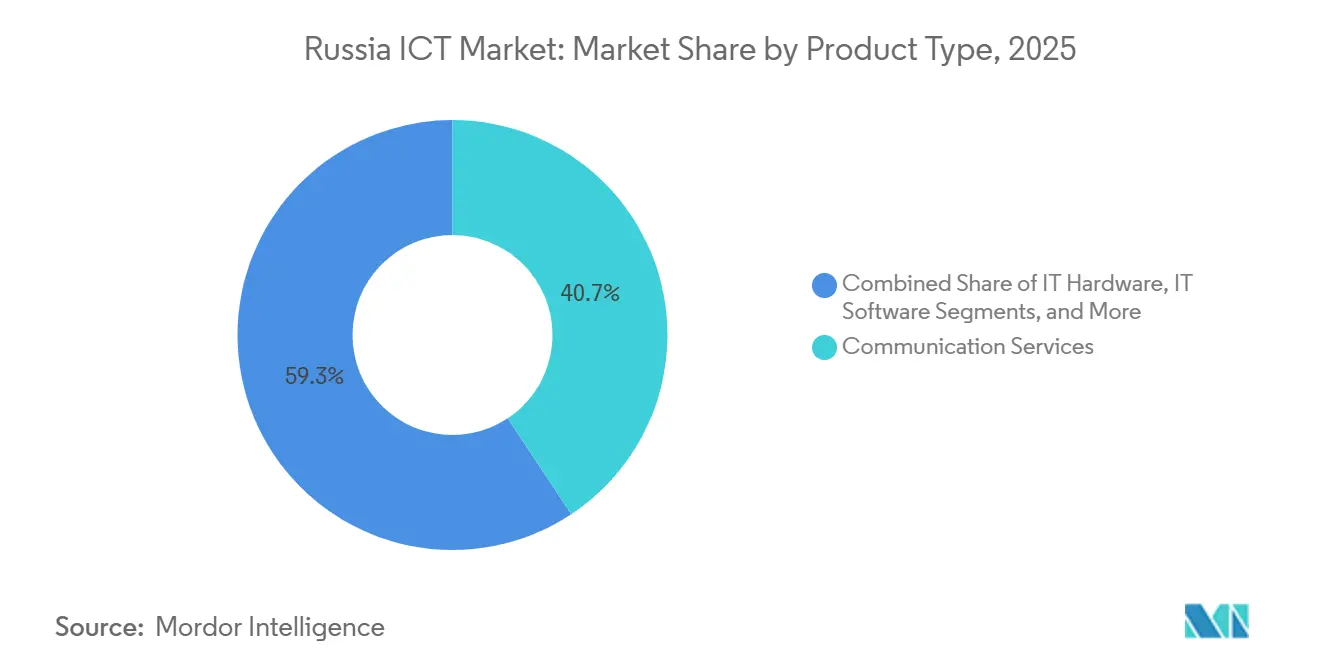

Por Tipo de Produto: As Telecomunicações Ancoram a Receita, a Nuvem Ganha Participação

Os serviços de comunicação responderam por 40,68% dos gastos de 2025, sublinhando o peso histórico da voz móvel, da banda larga e da conectividade empresarial no mercado de TIC da Rússia. O crescimento está se estabilizando à medida que a penetração domiciliar ultrapassa 95% e o ARPU avança apenas em dígitos simples baixos. Os operadores agora agrupam complementos de 5G, IoT e computação de borda para defender as margens, enquanto as subsidiárias regionais de data centers impulsionam a venda cruzada em colocação e segurança gerenciada.

Por outro lado, os serviços de TI estão crescendo a um CAGR de 4,73% até 2031, incentivados pela Lei Federal 242-FZ e pela saída de hiperescaladores ocidentais. Os provedores domésticos atraem cargas de trabalho com faturamento em rublos, menor latência e criptografia certificada pelo FSB. As receitas de hardware ficam para trás porque as sanções restringem novas importações de Xeon e EPYC, prolongando os ciclos de atualização e direcionando os orçamentos para manutenção. O software ganha impulso à medida que 1C, Kaspersky e Yandex substituem SAP, Oracle e Microsoft nas pilhas do setor público, embora a pirataria seja de 62% entre as PMEs em 2024, o que amortece o crescimento de licenças. Os serviços de TI, incluindo consultoria e integração de sistemas, se beneficiam à medida que as empresas localizam aplicativos estrangeiros e integram pilhas domésticas díspares, registrando crescimento de receita de 25% a 30% em 2025. Coletivamente, essa rotação de portfólio sustenta o mercado de TIC da Rússia mesmo com o platô das receitas de telecomunicações legadas.

Por Porte Empresarial: Grandes Empresas Dominam os Gastos, PMEs Impulsionam o Volume

As grandes empresas responderam por 61,23% da receita de 2025, refletindo bancos estatais, grandes empresas de energia e operadoras de telecomunicações com roteiros de transformação digital plurianuais. Os contratos típicos agrupam atualizações de ERP, fortalecimento cibernético e implantações de nuvem privada em negócios no valor de USD 5 a 50 milhões que garantem suporte por até 36 meses. Os temas de consolidação de fornecedores favorecem os campeões de ecossistemas como Sber e MTS, que aproveitam as sinergias entre negócios para entregar propostas integradas.

As pequenas e médias empresas expandem a um CAGR de 3,96% à medida que o financiamento subsidiado compensa as restrições de capital. O mercado de TIC da Rússia para PMEs ainda é modesto, mas a rápida adoção de SaaS está gerando um pipeline de implantações repetíveis para integradores regionais. As PMEs experimentam 25% de rotatividade anual, levando os fornecedores de nuvem a estender níveis freemium e oferecer créditos de migração de dados. A Lei Federal 187-FZ obriga as PMEs com contratos públicos a migrar para software doméstico certificado até 2027, acelerando as migrações para Astra Linux, 1C ERP e produtividade MyOffice. A limitada capacidade interna de ciência de dados leva as PMEs a adotar ofertas de AutoML da Yandex Cloud e da VK Cloud, embora persistam preocupações sobre dados proprietários processados em pilhas multilocatárias.

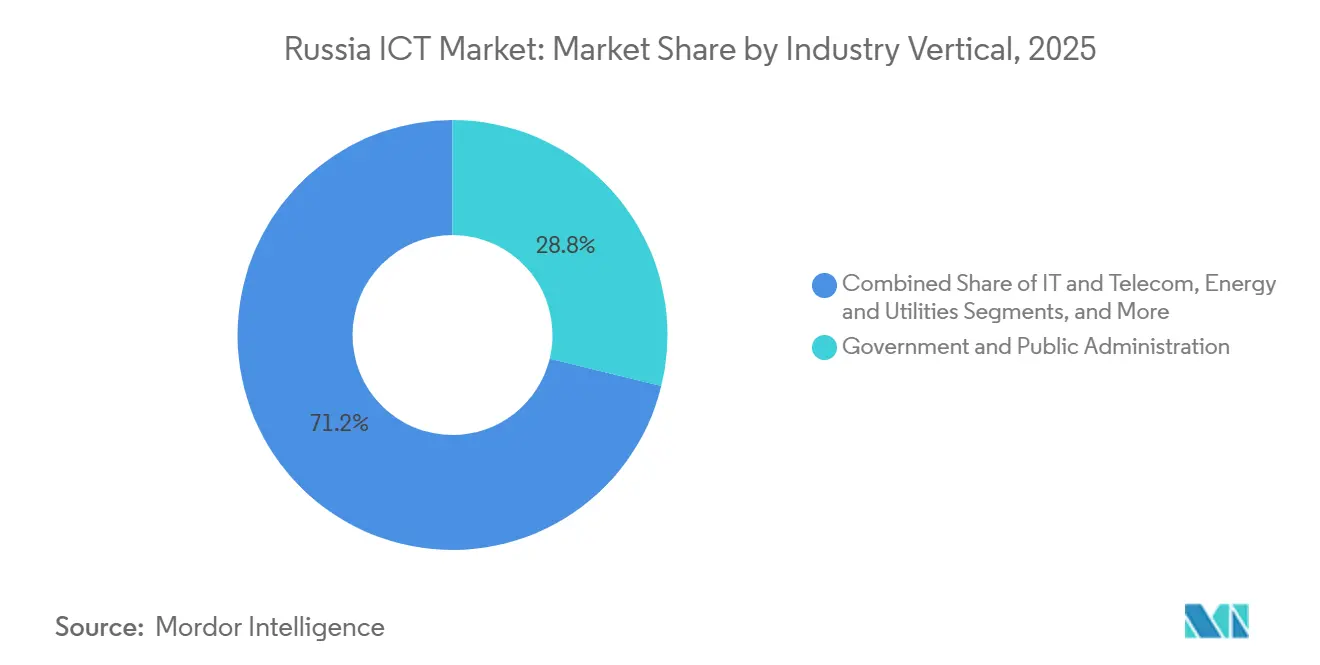

Por Vertical da Indústria: O Governo Lidera, a Saúde Acelera

O governo e a administração pública responderam por 28,81% das despesas de 2025, impulsionados pelos 130 milhões de usuários registrados do Gosuslugi, que concluíram 95% das interações administrativas digitalmente. Cada renovação de passaporte, atualização de registro de terras e pagamento de benefício social agora flui por canais sem papel que reduzem os tempos de processamento de 2 semanas para menos de 2 horas, liberando RUB 180 bilhões (USD 2,35 bilhões) anualmente para reinvestimento. As agências continuam a ampliar o mercado de TIC da Rússia por meio de mandatos de compras eletrônicas e adoção de nuvem segura.[3]Decreto Governamental nº 1.236, Requisitos de Substituição de Importações,

government.ru

A saúde e as ciências da vida estão crescendo mais rapidamente a um CAGR de 4,87%, impulsionadas pela implantação da telemedicina obrigatória para todas as clínicas regionais até o final de 2025 e pela adoção de prontuários eletrônicos de saúde unificados em 85 sujeitos federais. Os pilotos de oncologia e cardiologia com aumento de IA aumentaram as taxas de detecção precoce em 15% a 20%, sublinhando a necessidade de maior investimento em clusters de GPU, integração de PACS e cibersegurança. O BFSI permanece o terceiro pilar, com bancos reformulando sistemas centrais, lançando APIs de open banking e processando 70% das transações do Sberbank por canais móveis em 2025. Energia, serviços públicos, varejo e manufatura estão aprofundando suas pegadas digitais por meio de atualizações de SCADA, medidores inteligentes, comércio eletrônico omnicanal e IoT industrial, reforçando a base diversificada do mercado de TIC da Rússia.

Análise Geográfica

O Distrito Federal Central respondeu por 29,47% da receita de 2025, ancorado pela densa concentração de ministérios, sedes de empresas Fortune 500 e data centers de Nível 1 de Moscou, que coletivamente abrigam 60% da capacidade nacional de nuvem e colocação. Os contratos governamentais tendem a se concentrar na capital, criando um ciclo virtuoso que atrai financiamento de risco, talentos técnicos e laboratórios de P&D multinacionais, apesar das pressões de emigração. O distrito também abriga a maioria dos órgãos de certificação, conferindo aos integradores locais uma vantagem processual em grandes licitações públicas.

O Distrito Federal Noroeste, liderado por São Petersburgo, respondeu por 18% do faturamento do mercado. O legado da cidade como polo de desenvolvimento de software para Yandex, Kaspersky e JetBrains sustenta uma vibrante comunidade de engenharia, mesmo com o recuo do comércio de serviços de TI transfronteiriços com os países bálticos desde as sanções de 2022. O Distrito Federal do Volga capturou aproximadamente 14% da receita, impulsionado por clusters automotivos e aeroespaciais em Kazan, Nizhny Novgorod e Samara que pilotam iniciativas da Indústria 4.0. Innopolis, a cidade tecnológica construída especificamente para esse fim na Rússia, abriga centros de P&D da Kaspersky, da Rostelecom e de dezenas de startups de IA, fortalecendo os transbordamentos regionais.

O Distrito Federal do Extremo Oriente avança a um CAGR de 4,03% até 2031, destacando-se como a geografia de crescimento mais rápido no mercado de TIC da Rússia. Vladivostok se posiciona como uma ponte digital para a Ásia-Pacífico, apoiada por incentivos para startups na Ilha Russky e planos para rotas de fibra submarina para o Japão e a Coreia do Sul. Os data centers em climas frios em Norilsk e Yakutsk atraem pilotos intensivos em GPU que alcançam índices de eficiência de uso de energia abaixo de 1,15 graças ao resfriamento por ar livre durante nove meses por ano. Os distritos dos Urais e da Sibéria, representando uma participação combinada de 20%, aproveitam as empresas de mineração, metalurgia e energia para adotar plataformas de IoT e manutenção preditiva, embora o aumento das tarifas de eletricidade e a redundância limitada da rede atrasem várias construções de data centers planejadas. Os distritos do Sul e do Cáucaso do Norte formam coletivamente uma fatia de 7% a 8%, com a digitalização da agricultura e a banda larga rural impulsionando ganhos incrementais.

Cenário Competitivo

Os 10 principais fornecedores — Rostelecom, MTS, MegaFon, Beeline, Yandex, VK, empresas do ecossistema Sber, Kaspersky, 1C Company e Positive Technologies — respondem por uma participação estimada majoritária da receita do mercado de TIC da Rússia, deixando uma longa cauda de integradores regionais e casas de software de nicho para atender à demanda especializada. A integração vertical é a estratégia característica: a MTS agrupa conectividade, nuvem, IoT e cibersegurança; o Sber transforma relacionamentos bancários em vendas cruzadas de nuvem e IA; a Rostelecom funde o acesso de linha fixa com grandes negócios de integração do setor público. A concorrência baseada em preço é mais acirrada em IaaS, onde a VK Cloud supera os rivais em 15% a 20% para conquistar cargas de trabalho menores.

A diferenciação tecnológica gira em torno do desempenho de IA, das garantias de residência de dados e da integração estreita com os ecossistemas domésticos. O YandexGPT superou 85% de precisão nos benchmarks em língua russa em 2025, superando os modelos globais treinados em corpora multilíngues. O GigaChat do Sber é especializado em linguagem financeira e se beneficia de vastos conjuntos de dados de transações proprietários. A Positive Technologies aproveita as operações de SOC 24 horas por dia, 7 dias por semana para capturar contratos de segurança gerenciada que as empresas do mercado intermediário não têm recursos para contratar.

As barreiras regulatórias protegem ainda mais os incumbentes. A certificação GOST R e FSB pode levar dois anos e envolve auditorias rigorosas, dissuadindo novos entrantes sem recursos financeiros sólidos e equipes de conformidade estabelecidas. Os depósitos de patentes no Rospatent aumentaram 18% em 2024, com crescimento em reconhecimento de voz, visão computacional e blockchain para identidade, sinalizando investimento contínuo em P&D apesar das sanções. Olhando para o futuro, as oportunidades de espaço em branco residem na computação de borda para manufatura, SaaS vertical com IA para agricultura e serviços soberanos de IA generativa, uma vez que a disponibilidade de GPUs de alto desempenho se estabilize.

Líderes do Setor de TIC da Rússia

Rostelecom PJSC

Mobile TeleSystems PJSC (MTS)

Kaspersky Lab AO

Yandex LLC

1C Company LLC

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Dezembro de 2025: A Rostelecom adquiriu 51% da DataLine por RUB 18 bilhões (USD 196 milhões), adicionando 25 MW de capacidade e tornando-se o maior provedor de colocação por atacado da Rússia.

- Novembro de 2025: A MTS apresentou uma plataforma nacional de IoT e assinou um contrato de cinco anos com as Ferrovias Russas para 50.000 sensores de manutenção preditiva.

- Outubro de 2025: A Yandex Cloud comprometeu RUB 12 bilhões (USD 131 milhões) para aumentar a capacidade de GPU em 50% em 2026 e lançou um conjunto soberano de IA.

- Setembro de 2025: A SberCloud fez parceria com a Yadro para implantar 5.000 servidores x86 montados domesticamente, alcançando 70% de conformidade com o conteúdo local.

Escopo do Relatório do Mercado de TIC da Rússia

O mercado de TIC da Rússia abrange a integração e adoção de diversas Tecnologias de Informação e Comunicação (TIC), como big data, mobilidade, armazenamento, terceirização e computação em nuvem, na Federação Russa para digitalização, transformação digital e rastreamento de receitas provenientes da venda de soluções relacionadas à tecnologia.

O Relatório do Mercado de TIC da Rússia é Segmentado por Tipo de Produto (Hardware de TI, Software de TI, Serviços de TI, Infraestrutura de TI, Segurança de TI/Cibersegurança, Serviços de Comunicação), Porte Empresarial (Pequenas e Médias Empresas, Grandes Empresas), Vertical da Indústria (Governo e Administração Pública, BFSI, TI e Telecomunicações, Energia e Serviços Públicos, Varejo, Comércio Eletrônico e Logística, Manufatura e Indústria 4.0, Saúde e Ciências da Vida, Petróleo e Gás, Outras Verticais da Indústria). As Previsões de Mercado são Fornecidas em Termos de Valor (USD).

| Hardware de TI | Hardware de Computador |

| Equipamentos de Rede | |

| Periféricos | |

| Software de TI | |

| Serviços de TI | Consultoria e Implementação de TI |

| Terceirização de TI | |

| Terceirização de Processos de Negócios | |

| Serviços de Segurança Gerenciada | |

| Serviços de Nuvem e Plataforma | |

| Infraestrutura de TI | |

| Segurança de TI/Cibersegurança | |

| Serviços de Comunicação |

| Pequenas e Médias Empresas |

| Grandes Empresas |

| Governo e Administração Pública |

| BFSI |

| TI e Telecomunicações |

| Energia e Serviços Públicos |

| Varejo, Comércio Eletrônico e Logística |

| Manufatura e Indústria 4.0 |

| Saúde e Ciências da Vida |

| Petróleo e Gás |

| Outras Verticais da Indústria |

| Por Tipo de Produto | Hardware de TI | Hardware de Computador |

| Equipamentos de Rede | ||

| Periféricos | ||

| Software de TI | ||

| Serviços de TI | Consultoria e Implementação de TI | |

| Terceirização de TI | ||

| Terceirização de Processos de Negócios | ||

| Serviços de Segurança Gerenciada | ||

| Serviços de Nuvem e Plataforma | ||

| Infraestrutura de TI | ||

| Segurança de TI/Cibersegurança | ||

| Serviços de Comunicação | ||

| Por Porte Empresarial | Pequenas e Médias Empresas | |

| Grandes Empresas | ||

| Por Vertical da Indústria | Governo e Administração Pública | |

| BFSI | ||

| TI e Telecomunicações | ||

| Energia e Serviços Públicos | ||

| Varejo, Comércio Eletrônico e Logística | ||

| Manufatura e Indústria 4.0 | ||

| Saúde e Ciências da Vida | ||

| Petróleo e Gás | ||

| Outras Verticais da Indústria | ||

Principais Questões Respondidas no Relatório

Qual será o volume de gastos do mercado de TIC da Rússia até 2031?

As previsões situam os gastos em USD 65,96 bilhões até 2031, refletindo um CAGR de 3,06% a partir de 2026.

Qual segmento está crescendo mais rapidamente no cenário tecnológico da Rússia?

Os serviços de nuvem e plataforma lideram com um CAGR projetado de 4,73%, impulsionados por regras rigorosas de localização de dados e cargas de trabalho de IA soberana.

Por que o Distrito Federal do Extremo Oriente está atraindo investimentos em TIC?

Os planos de cabos submarinos de Vladivostok, os incentivos da Ilha Russky e a economia dos data centers em climas frios impulsionam o distrito a um CAGR de 4,03% até 2031.

Qual é a maior barreira para a computação de alto desempenho na Rússia?

As sanções internacionais que bloqueiam chips abaixo de 14 nanômetros forçam a dependência de nós mais antigos, limitando o fornecimento de GPUs para treinamento de IA.

Como as PMEs estão financiando as atualizações digitais?

Os programas governamentais subsidiam até 50% das assinaturas de software, permitindo que as PMEs adotem ofertas domésticas de SaaS e nuvem a custos gerenciáveis.

Quais empresas dominam os serviços de segurança gerenciada?

Positive Technologies e Kaspersky detêm uma participação crescente ao operar SOCs 24 horas por dia, 7 dias por semana, que as empresas do mercado intermediário não conseguem contratar internamente.

Página atualizada pela última vez em: