Dimensão e Quota do Mercado de Cibersegurança da Suíça

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

| Tamanho do mercado no ano base (2025) | 0.97 Bilhões de dólares |

| Tamanho do Mercado (2026) | 1.04 Bilhões de dólares |

| Tamanho do Mercado (2031) | 1.43 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 6.75% CAGR |

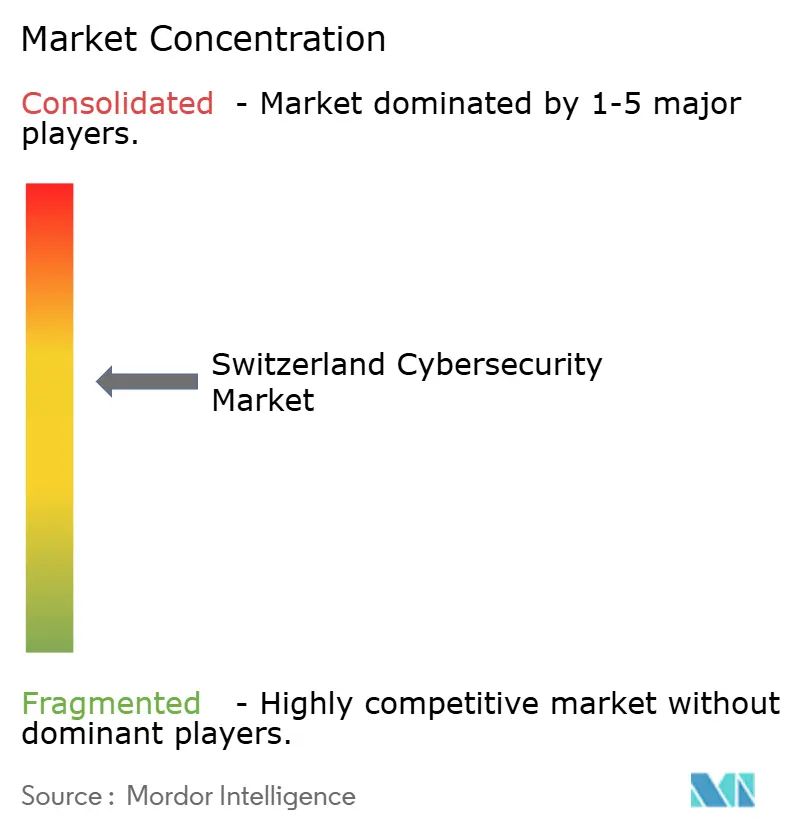

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Cibersegurança da Suíça pela Mordor Intelligence

A dimensão do mercado de cibersegurança da Suíça foi avaliada em USD 0,97 mil milhões em 2025 e estima-se que cresça de USD 1,04 mil milhões em 2026 para atingir USD 1,43 mil milhões até 2031, a um CAGR de 6,75% durante o período de previsão (2026-2031). Uma confluência de mandatos regulatórios, rápida digitalização nos setores industriais centrais e o foco histórico do país na privacidade de dados impulsionam esta expansão consistente. As estratégias de nuvem em primeiro lugar, particularmente as alojadas em centros de dados suíços, estão a acelerar, mesmo que as implantações locais retenham primazia entre os bancos altamente regulados. Simultaneamente, os serviços geridos de deteção e resposta estão a ganhar preferência junto das organizações que carecem de competências internas. Em paralelo, o lançamento de sistemas de pagamento em tempo real, a implementação de fabrico farmacêutico conectado e a maior consciencialização sobre ameaças híbridas estão, cada um, a aprofundar a oportunidade endereçável para os fornecedores no mercado de cibersegurança da Suíça.

Principais Conclusões do Relatório

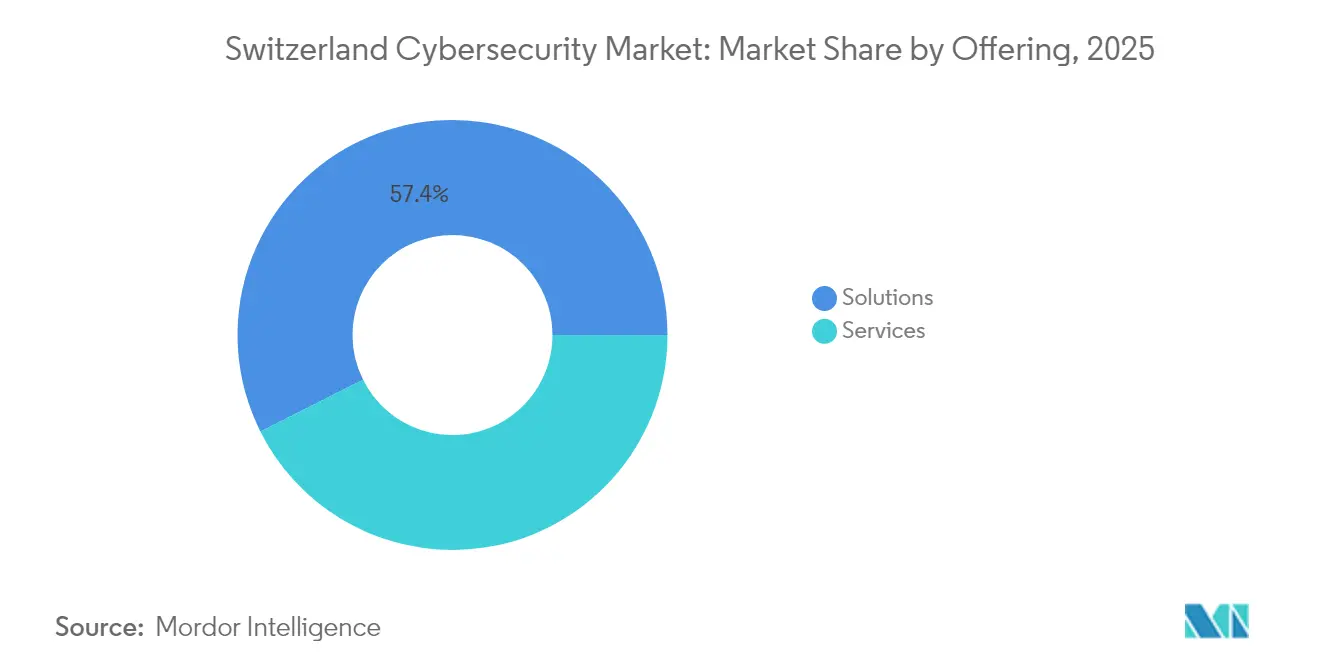

- Por oferta, as soluções lideraram com uma quota de 57,40% do mercado de cibersegurança da Suíça em 2025, enquanto os serviços estão a caminho de crescer a um CAGR de 13,20% até 2031.

- Por modo de implantação, as implantações locais ainda representaram 64,10% da dimensão do mercado de cibersegurança da Suíça em 2025; as implantações em nuvem estão a expandir-se a um CAGR de 11,60% até 2031.

- Por setor de utilizador final, o segmento BFSI detinha 28,10% da dimensão do mercado de cibersegurança da Suíça em 2025, enquanto a saúde apresenta o CAGR mais rápido de 12,70% até 2031.

- Por tamanho de empresa utilizadora final, as grandes empresas representaram 69,70% da quota de receitas em 2025, enquanto as PMEs estão posicionadas para um CAGR de 10,60% entre 2026-2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspetivas do Mercado de Cibersegurança da Suíça

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte Temporal de Impacto |

|---|---|---|---|

| Rápida digitalização nos setores bancário, farmacêutico e industrial | +2.1 % | Zurique, Basileia, Genebra | Médio prazo (2-4 anos) |

| Lei Federal Revista sobre Proteção de Dados (FADP) | +1.8 % | Nacional | Curto prazo (≤2 anos) |

| Aumento de ataques de ransomware sofisticados | +1.2 % | Governos cantonais e PMEs | Curto prazo (≤2 anos) |

| Dinamismo da Suíça como polo de criptoativos | +0.9 % | Zug, Zurique, Genebra | Médio prazo (2-4 anos) |

| Adoção acelerada de nuvem e SaaS | +0.8 % | Nacional | Médio prazo (2-4 anos) |

| Iniciativas do Campus CYD apoiadas pelo governo | +0.4 % | Centros académicos | Longo prazo (≥5 anos) |

| Fonte: Mordor Intelligence | |||

A Rápida Digitalização nos Setores Bancário, Farmacêutico e Industrial Suíços Aumenta a Superfície de Ameaça

A implementação acelerada de pagamentos em tempo real, linhas de produção farmacêutica conectadas e fábricas inteligentes expandiu a superfície de ameaça nacional. Os bancos que processam Pagamentos Instantâneos SIC gerem até 10.000 transações diárias que devem passar por filtros de fraude e sanções em milissegundos, impulsionando a adoção de verificação de confiança zero em cada etapa. As fábricas farmacêuticas em Basileia ligam agora dados de ensaios clínicos a parceiros globais, o que obriga à segmentação das redes laboratoriais a partir das TI administrativas. Da mesma forma, as empresas industriais que fundem tecnologia operacional com TI compreendem que um único sensor mal configurado pode paralisar um lote inteiro, o que leva à implementação generalizada de análises de monitorização preditiva. Coletivamente, estes casos de uso orientam o mercado de cibersegurança da Suíça para plataformas de defesa integradas em vez de ferramentas pontuais isoladas.

A Rigorosa Revisão da Lei Federal Suíça sobre Proteção de Dados Impulsiona Gastos Obrigatórios em Segurança

A revisão da FADP de 2023 aumentou a responsabilização executiva ao impor coimas pessoais até CHF 250.000 (USD 313.600) por negligência grave, tornando assim os gastos em cibersegurança uma necessidade ao nível do conselho de administração [1]SecurePrivacy, "Lei Federal Suíça sobre Proteção de Dados Explicada," secureprivacy.ai. As entidades estrangeiras que tratam dados de residentes suíços devem nomear um representante no país, abrindo imediatamente uma procura consultiva de nicho no mercado de cibersegurança da Suíça. Uma vez que os auditores testam agora os controlos de "privacidade desde a conceção", os fornecedores de soluções que conseguem mapear as salvaguardas para as cláusulas legais beneficiam de ciclos de vendas mais curtos. O ritmo acelerado de aplicação da lei também explica por que razão os serviços geridos com relatórios de conformidade integrados estão a superar os aparelhos tradicionais.

Aumento de Ataques de Ransomware Sofisticados contra PMEs e Governos Cantonais

O comprometimento em 2023 do fornecedor de TI Xplain pelo grupo de ransomware Play expôs 65.000 ficheiros classificados e demonstrou como as violações de fornecedores se propagam pelos sistemas federais [2]Centro Nacional de Cibersegurança Suíço, "Análise da Violação do Xplain," ncsc.admin.ch. Em resposta, o Centro Nacional de Cibersegurança tornou obrigatória a notificação de violações em 24 horas para infraestruturas críticas a partir de abril de 2025, com aplicação de coimas. A diretiva leva as empresas — especialmente agências cantonais e PMEs — a formalizar manuais de resposta a incidentes e a integrar parceiros de deteção gerida. Notavelmente, os atacantes criam agora iscas de phishing em alemão suíço e francês utilizando modelos de texto de IA, aumentando a complexidade da defesa e impulsionando as subscrições de segurança de correio eletrónico no mercado de cibersegurança da Suíça.

O Estatuto da Suíça como Polo de Criptoativos Exige Segurança Avançada para Tecnologia Financeira

Com mais de 1.100 empreendimentos em blockchain, o "Vale das Criptomoedas" de Zug atrai adversários sofisticados que procuram explorar contratos inteligentes e infraestruturas de carteiras digitais. As orientações da FINMA antecipam agora controlos de gestão de chaves de ponta a ponta para ativos tokenizados, levando os fornecedores a integrar salvaguardas específicas para criptomoedas nas plataformas bancárias convencionais. Os bancos que experimentam títulos digitais solicitam cada vez mais ofertas que conjuguem as estruturas ISO 27001 com análises em cadeia, fundindo dois domínios historicamente separados e alargando o total de gastos endereçáveis no mercado de cibersegurança da Suíça.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte Temporal de Impacto |

|---|---|---|---|

| Escassez aguda de cibertalento certificado | −1.5 % | Cantões rurais > cidades | Médio prazo (2-4 anos) |

| Elevada sensibilidade ao custo entre as PMEs | −1.0 % | Nacional | Curto prazo (≤2 anos) |

| Preocupações com residência de dados para cargas de trabalho em nuvem | −0.8 % | Nacional | Médio prazo (2-4 anos) |

| Camadas de conformidade federal vs. cantonal fragmentadas | −0.5 % | Varia por cantão | Longo prazo (≥5 anos) |

| Fonte: Mordor Intelligence | |||

Escassez Aguda de Cibertalento Certificado nas Regiões Suíças

Um inquérito da ENISA concluiu que 89% das organizações suíças antecipam a contratação de pessoal de cibersegurança, mas as vagas persistem durante meses, inflacionando os salários e atrasando os projetos. Os cantões rurais enfrentam maiores dificuldades, obrigando as empresas a automatizar a monitorização de referência e a depender fortemente de serviços de deteção gerida. As universidades e o Campus CYD alargam os percursos de formação de licenciados, mas o alívio a curto prazo é limitado, uma dinâmica que direciona o orçamento incremental para ofertas operacionais desde o primeiro dia no mercado de cibersegurança da Suíça.

Elevada Sensibilidade ao Custo entre as PMEs face a Soluções Avançadas

Três em cada cinco PMEs suíças que sofrem uma violação grave cessam operações no prazo de seis meses, mas os tetos orçamentais ainda dissuadem a adoção de defesas abrangentes. Os fornecedores respondem com pacotes modulares de pagamento conforme o crescimento que cobrem o essencial: proteção de terminais, segurança de correio eletrónico na nuvem e cópia de segurança encriptada. As seguradoras começaram a conceder descontos nos prémios às PMEs que cumprem listas de verificação de controlos de segurança de referência, subsidiando efetivamente a adoção e compensando parcialmente esta restrição para o mercado de cibersegurança da Suíça.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Oferta: Os Serviços Avançam à Frente das Soluções

As soluções detinham uma quota de 57,40% do mercado de cibersegurança da Suíça em 2025, mas os serviços estão a caminho de um CAGR de 13,20% até 2031. O crescimento correlaciona-se com uma lacuna de competências de 60.000 profissionais que leva os compradores a optarem por contratos baseados em resultados. As suites de gestão de identidade e acesso são agora disponibilizadas nativamente em formato SaaS, e as novas ofertas de MDR prometem janelas de contenção inferiores a 15 minutos, proporcionando reduções mensuráveis no tempo de permanência. Os fornecedores que conjugam consultoria, implementação e MDR numa única fatura registam taxas de renovação acima de 95%, sublinhando o valor dos portfólios integrados.

O aumento dos serviços reflete também a facilidade das direções em orçamentar em opex. A plataforma FusionDetect™ XDR da Kudelski Security proporcionou um ROI de 249% em quatro anos de acordo com um estudo independente, dinamizando a procura de deteção externalizada. As agências governamentais também celebram contratos de MDR plurianuais para satisfazer as regras de notificação em 24 horas, alargando os canais de receita no setor público. No geral, as ofertas geridas estão posicionadas para comandar uma quota ainda maior do mercado de cibersegurança da Suíça até ao final da década.

Nota: As quotas de segmentos de todos os segmentos individuais estão disponíveis mediante a compra do relatório

Por Modo de Implantação: A Aceleração da Nuvem Equilibra a Soberania

As implantações locais controlavam 64,10% da dimensão do mercado de cibersegurança da Suíça em 2025, mas os controlos alojados na nuvem estão a avançar a um CAGR de 11,60%. Os prestadores de cuidados de saúde recorrem a nuvens alojadas na Suíça que cumprem as disposições de residência de dados da FADP, ao mesmo tempo que permitem a partilha de registos entre hospitais. O modelo híbrido — dados sensíveis nas instalações, análises na nuvem — surge como a arquitetura dominante, permitindo aos CISO ajustar a tolerância ao risco por carga de trabalho.

As organizações adotam também redes com consciência de percurso baseadas em SCION, financiadas por empreendimentos como a Anapaya Systems, para garantir que os dados permanecem em solo suíço durante os saltos para a nuvem. À medida que os controlos nativos da nuvem se revelam prontos para auditoria e os hiperescaladores acrescentam regiões suíças, a resistência cultural erode-se e o gasto incremental gravita para ferramentas de segurança baseadas em subscrição, reforçando a ascensão da nuvem no mercado de cibersegurança da Suíça.

Por Setor de Utilizador Final: A Saúde Ultrapassa a Liderança Tradicional do Setor Bancário

O BFSI reteve uma fatia de 28,10% da dimensão do mercado de cibersegurança da Suíça em 2025, refletindo décadas de investimento em segurança. Contudo, a saúde e as ciências da vida superam todos os verticais com um CAGR de 12,70% até 2031. Programas como o DigiSanté que obrigam a registos eletrónicos de saúde interoperáveis compelem os hospitais a investir em encriptação, autenticação multifator e ferramentas de conformidade contínua.

Os bancos, entretanto, confrontam-se com a tokenização e as API de banca aberta. Estão a testar módulos de custódia em blockchain que fundem controlos ao nível SWIFT com auditorias de contratos inteligentes, aprofundando os requisitos dos fornecedores. Os fabricantes, por sua vez, concentram-se na segmentação de tecnologia operacional e na deteção de anomalias baseada em IA nos pavimentos das fábricas. Coletivamente, estas necessidades divergentes mantêm o mercado de cibersegurança da Suíça diversificado por gastos do utilizador final, reduzindo a dependência excessiva de qualquer setor único.

Nota: As quotas de segmentos de todos os segmentos individuais estão disponíveis mediante a compra do relatório

Por Tamanho de Empresa Utilizadora Final: As PMEs Reduzem a Lacuna de Proteção

As grandes empresas contribuíram com 69,70% das receitas do mercado de cibersegurança da Suíça em 2025. No entanto, as PMEs estão a acelerar a um CAGR de 10,60%, impulsionadas por obrigações regulatórias que agora se aplicam aos parceiros da cadeia de abastecimento. As campanhas de "aptidão cibernética" da Secnovum e os questionários simplificados ajudam as empresas de menor dimensão a identificar controlos prioritários sem se perderem em jargão.

As recomendações de pares dentro das câmaras de comércio regionais ditam frequentemente as listas de compras, pelo que os fornecedores investem em materiais multilingues para ganhar confiança. As licenças baseadas no consumo que começam abaixo de CHF 1.000 por mês reduzem as barreiras de entrada, e uma vez que uma PME integra a proteção básica, as conversas de upsell centram-se em métricas concretas, como a redução das taxas de clique em phishing. A tendência atrai novos participantes especializados em pacotes de dimensão adequada, alargando assim a intensidade competitiva no mercado de cibersegurança da Suíça.

Análise Geográfica

Zurique ancora o mercado de cibersegurança da Suíça, albergando bancos globais, incumbentes de tecnologia financeira e um denso ecossistema de startups. Os fortes percursos universitários alimentam laboratórios de investigação, mas a concorrência das instituições financeiras significa que os fornecedores independentes devem oferecer participação no capital ou flexibilidade remota para garantir talentos. Os organismos reguladores com sede na cidade facilitam ciclos de retroalimentação rápidos entre rascunhos de legislação e conceção de produtos, conferindo aos fornecedores locais uma vantagem de campo. A procura concentra-se na segurança baseada em identidade, impulsionada pelos pagamentos em tempo real e pelas API de finanças abertas.

Basileia segue-se, impulsionada por gigantes das ciências da vida que tratam a fuga de propriedade intelectual como um risco existencial. Aqui, as consultoras de cibersegurança biomédica integram bioeticistas ao lado de engenheiros de segurança, refletindo obrigações duplas de proteção da privacidade dos doentes e de segredos comerciais. Os fluxos transfronteiriços de mão-de-obra com a Alemanha e a França introduzem vetores de spear phishing multilingues, pelo que as empresas apresentam programas de sensibilização trilingues. As implantações piloto de microsegmentação de confiança zero em ambientes laboratoriais são posteriormente replicadas em plantas de produção, reforçando a aprendizagem do ecossistema.

Em Genebra e nos cantões vizinhos, as organizações internacionais e os comerciantes de mercadorias exigem conformidade dual com os regulamentos suíços e da UE. Os fornecedores fluentes em ambos os quadros jurídicos cobram honorários premium. O estatuto da cidade como polo diplomático intensifica o receio de espionagem, levando a um investimento acima da média em suites de prevenção de perda de dados e plataformas de colaboração segura. Os cantões rurais ficam para trás, mas os subsídios federais e os Centros de Operações de Segurança partilhados visam colmatar esta lacuna, expandindo a pegada geográfica do mercado de cibersegurança da Suíça.

Panorama Competitivo

Os fornecedores globais como a IBM, a Cisco e a Microsoft mantêm portfólios de produtos abrangentes que atraem clientes multinacionais, mas devem localizar-se para as rigorosas regras de soberania de dados suíças. Os campeões nacionais — incluindo a Swisscom, a Kudelski Security, a InfoGuard AG e a Exeon Analytics — capitalizam o conhecimento de conformidade específico por cantão e os balcões de serviço bilingues, superando frequentemente as multinacionais em concursos do setor público. O equilíbrio resultante impede qualquer empresa de exceder uma quota de receitas de 15%, sinalizando uma concentração moderada no mercado de cibersegurança da Suíça.

A atividade de fusões e aquisições sublinha o apetite por expansão nativa na nuvem e centrada em serviços. A aquisição em 2024 pela Swiss Post da Open Systems integrou capacidades de perímetro de serviço de acesso seguro (SASE) no seu portfólio de comunicações existente, alinhando-se com o aumento do trabalho remoto e da adoção de nuvem híbrida [4]Swiss Post, "Aquisição da Open Systems Concluída," post.ch. A aquisição pela VINCI Energies do Grupo Fernao acrescentou 600 consultores de cibersegurança na região DACH, reforçando a capacidade para projetos de infraestrutura complexos. Estas transações destacam uma corrida para combinar escala com expertise especializada.

Os fluxos de investimento espelham apostas estratégicas em automação e encriptação resiliente à computação quântica. A ronda de financiamento de USD 166 milhões da Kudelski Security em 2024 acelera a implantação da sua plataforma FusionDetect™ XDR em toda a Europa. Entretanto, as startups em Zug angariaram capital semente para fundir análises em cadeia com controlos alinhados à ISO, colmatando as lacunas entre a custódia de criptomoedas e as finanças tradicionais. A diferenciação competitiva depende, assim, de conjuntos de competências multidisciplinares, relatórios de conformidade contínuos e integração rápida de informações sobre ameaças — tudo cada vez mais inegociável para ganhar quota no mercado de cibersegurança da Suíça.

Líderes do Setor de Cibersegurança da Suíça

Swisscom

Kudelski Security

IBM Corporation

Fortinet Inc.

Cisco Systems Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Fevereiro de 2025: A Trust Valley lançou o Trust4SMEs, uma iniciativa piloto destinada a reforçar a cibersegurança de 25 PMEs na área do Lago Lemano.

- Janeiro de 2025: A HUB Cyber Security Ltd. anunciou a aquisição da BlackSwan Technologies para ofertas alargadas no setor financeiro.

- Outubro de 2024: A Swiss Post concluiu a aquisição da Open Systems, acrescentando expertise em SASE ao seu catálogo de serviços.

- Julho de 2024: A Kudelski Security angariou USD 166 milhões junto da Farallon Capital Management, destinados à expansão de MDR.

Âmbito do Relatório do Mercado de Cibersegurança da Suíça

As soluções de cibersegurança permitem que uma organização monitorize, detete, reporte e contrarie ciberameaças que são tentativas baseadas na internet de danificar ou perturbar sistemas de informação e piratear informação crítica utilizando spyware, malware e phishing para manter a confidencialidade dos dados.

O mercado de cibersegurança da Suíça é segmentado por oferta (soluções [segurança de aplicações, segurança em nuvem, segurança de dados, gestão de identidade e acesso, proteção de infraestrutura, gestão integrada de riscos, segurança de redes, segurança de terminais e outros tipos de soluções] e serviços [serviços profissionais e serviços geridos]), por implantação (local e nuvem), por tamanho de organização (PMEs, grandes empresas), por vertical de utilizador final (BFSI, saúde, TI e telecomunicações, industrial e defesa, retalho, energia e utilidades, fabricação e outros setores de utilizador final). As dimensões e previsões de mercado são fornecidas em termos de valor em (USD) para todos os segmentos acima indicados.

| Soluções | Segurança de Aplicações |

| Segurança em Nuvem | |

| Segurança de Dados | |

| Gestão de Identidade e Acesso | |

| Proteção de Infraestrutura | |

| Gestão Integrada de Riscos | |

| Segurança de Redes | |

| Segurança de Terminais | |

| Serviços | Serviços Profissionais |

| Serviços Geridos |

| Nuvem |

| Local |

| BFSI |

| Saúde |

| TI e Telecomunicações |

| Industrial e Defesa |

| Retalho e Comércio Eletrónico |

| Energia e Utilidades |

| Fabricação |

| Outros |

| Grandes Empresas |

| Pequenas e Médias Empresas (PMEs) |

| Por Oferta | Soluções | Segurança de Aplicações |

| Segurança em Nuvem | ||

| Segurança de Dados | ||

| Gestão de Identidade e Acesso | ||

| Proteção de Infraestrutura | ||

| Gestão Integrada de Riscos | ||

| Segurança de Redes | ||

| Segurança de Terminais | ||

| Serviços | Serviços Profissionais | |

| Serviços Geridos | ||

| Por Modo de Implantação | Nuvem | |

| Local | ||

| Por Setor de Utilizador Final | BFSI | |

| Saúde | ||

| TI e Telecomunicações | ||

| Industrial e Defesa | ||

| Retalho e Comércio Eletrónico | ||

| Energia e Utilidades | ||

| Fabricação | ||

| Outros | ||

| Por Tamanho de Empresa Utilizadora Final | Grandes Empresas | |

| Pequenas e Médias Empresas (PMEs) | ||

Principais Questões Respondidas no Relatório

Que receitas irá o mercado de cibersegurança da Suíça gerar até 2031?

Espera-se que o mercado atinja aproximadamente USD 1,43 mil milhões até 2031, crescendo a um CAGR de 6,75% a partir de 2026.

Por que razão a saúde está a impulsionar nova procura de soluções de cibersegurança?

A digitalização de registos de doentes e a telemedicina no âmbito de programas como o DigiSanté exige encriptação, autenticação multifator e controlos de auditoria rigorosos, alimentando um CAGR de 12,70% nos gastos em saúde.

Como é que as regras de soberania de dados suíças influenciam a adoção da nuvem?

Incentivam arquiteturas híbridas que mantêm os conjuntos de dados sensíveis em solo suíço enquanto executam análises em regiões de nuvem domésticas, estimulando o investimento em centros de dados locais.

As PMEs estão a investir ativamente apesar das pressões de custo?

Sim. Os pacotes escalonados de pagamento conforme o crescimento e os descontos nos prémios de seguros motivam as empresas de menor dimensão a adotar defesas de referência, conduzindo a um CAGR de 10,60% nos gastos de segurança das PMEs.

Página atualizada pela última vez em: