Tamanho e Participação do Mercado de TIC da Alemanha

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

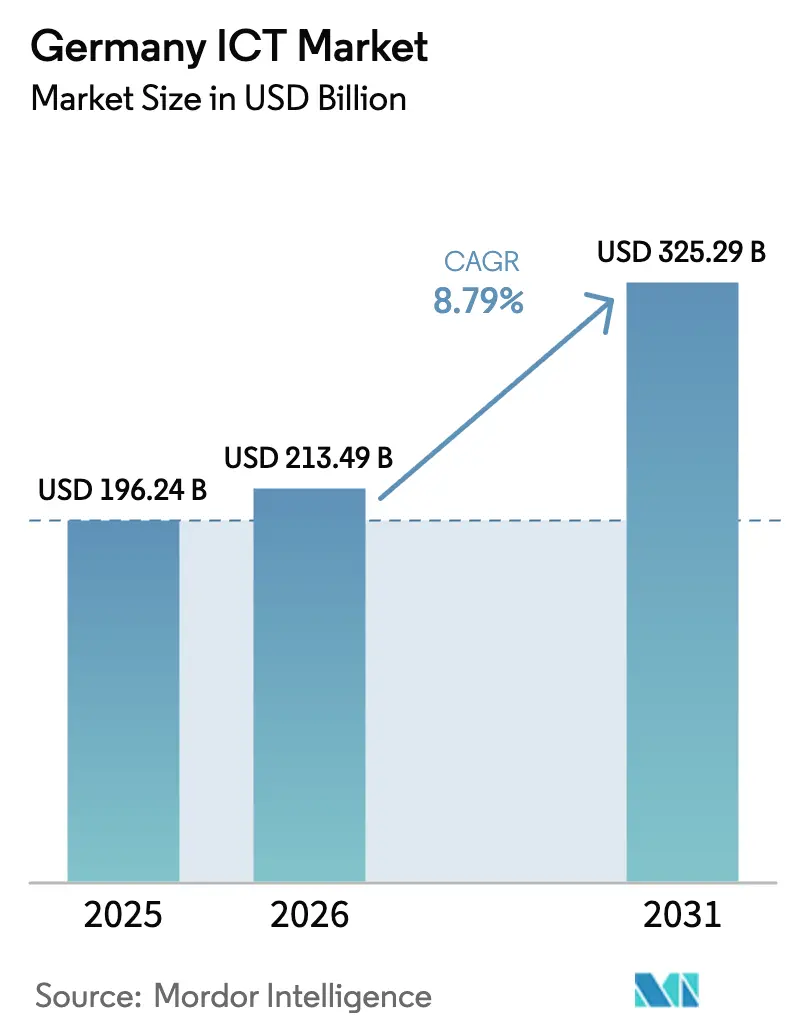

| Tamanho do mercado no ano base (2025) | 196.24 Bilhões de dólares |

| Tamanho do Mercado (2026) | 213.49 Bilhões de dólares |

| Tamanho do Mercado (2031) | 325.29 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 8.79% CAGR |

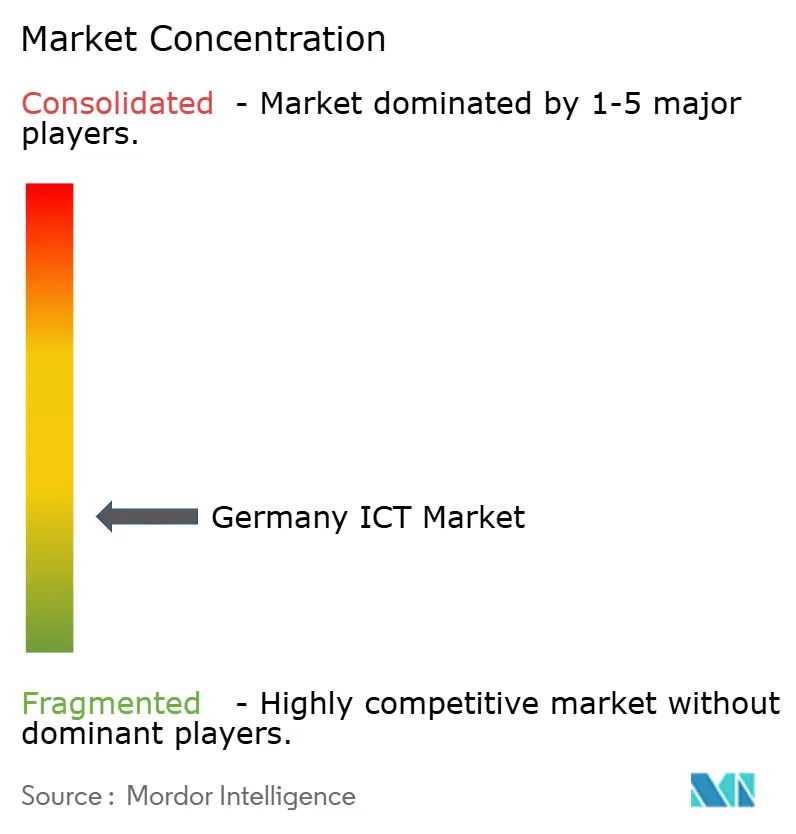

| Concentração do Mercado | Baixo |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de TIC da Alemanha por Mordor Intelligence

O tamanho do mercado de TIC da Alemanha foi avaliado em USD 196,24 bilhões em 2025 e estima-se que cresça de USD 213,49 bilhões em 2026 para atingir USD 325,29 bilhões até 2031, a uma CAGR de 8,79% durante o período de previsão (2026-2031). A digitalização empresarial, a adoção de nuvem soberana e a implementação acelerada de inteligência artificial fornecem o impulso estrutural por trás dessa trajetória, enquanto o CAPEX sustentado por hiperescaladores como Microsoft e OpenAI confirma a posição da Alemanha como o terceiro maior mercado de IA da Europa. Os incentivos governamentais vinculados à Lei de Chips da UE, as redes 5G avançadas cobrindo mais de 95% dos domicílios e uma cultura de nuvem do Mittelstand em rápida maturação continuam a impulsionar a demanda por infraestrutura definida por software e serviços orientados por dados. Enquanto isso, líderes industriais como a Siemens e a Deutsche Telekom demonstram ganhos de produtividade tangíveis — de até 69% em fábricas selecionadas — ao fundir tecnologia operacional com gêmeos digitais e plataformas de IA de borda. Apesar do aumento dos preços de energia e de uma persistente escassez de talentos em segurança cibernética, espera-se que o mercado de TIC da Alemanha sustente um crescimento de dois dígitos, com fornecedores que oferecem controles soberanos e plataformas específicas por setor posicionados para capturar uma participação desproporcional. [1]Siemens AG, "Fórum Econômico Mundial: Fábrica da Siemens em Erlangen nomeada Fábrica Farol Digital," siemens.com

Principais Conclusões do Relatório

- Por tipo, os serviços de TI retiveram a maior participação do mercado de TIC da Alemanha em 2025, enquanto o software deve avançar a uma CAGR de 8,92% até 2031.

- Por modelo de implantação, as soluções locais lideraram a participação do mercado de TIC da Alemanha em 2025; as cargas de trabalho em nuvem pública devem crescer a uma CAGR de 13,95% até 2031.

- Por porte empresarial, as grandes empresas detiveram a participação dominante no mercado de TIC da Alemanha em 2025, enquanto as PMEs devem se expandir a uma CAGR de 9,99% no período de 2026 a 2031.

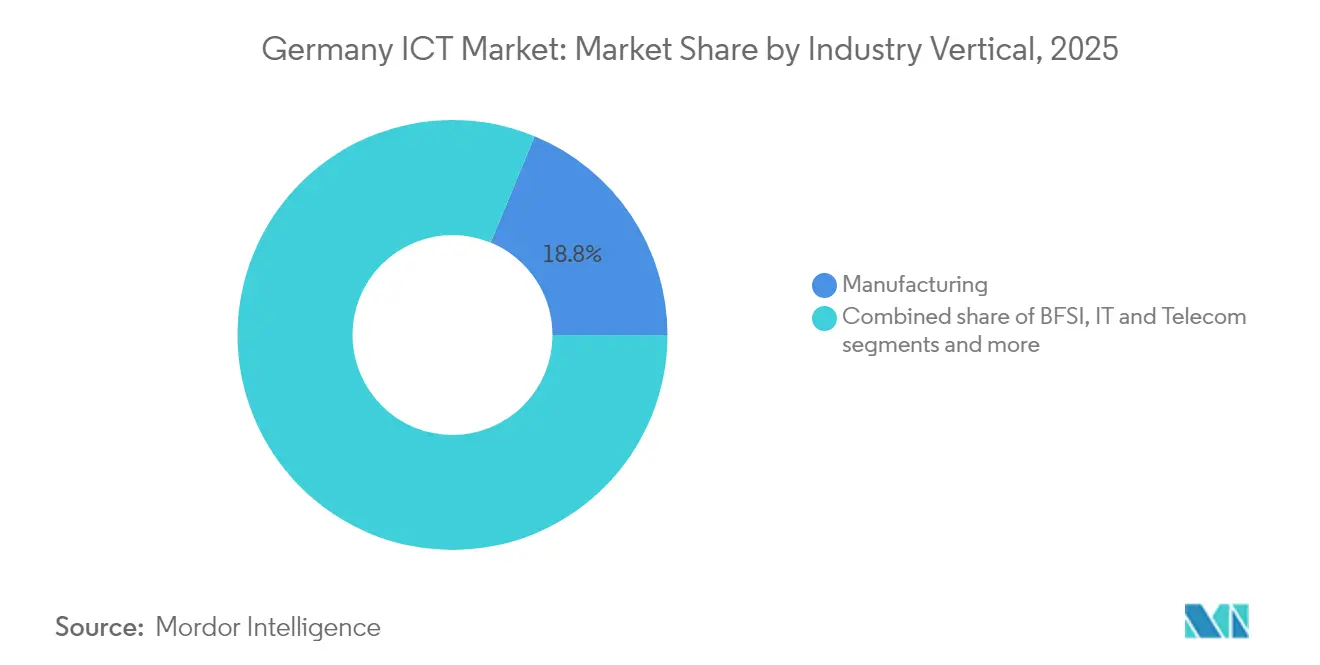

- Por setor industrial, a manufatura comandou o maior tamanho do mercado de TIC da Alemanha em 2025; no entanto, a saúde e as ciências da vida estão preparadas para o crescimento mais acelerado, com uma CAGR de 11,42% até 2031.

- Amazon Web Services, Microsoft, Google Cloud, Deutsche Telekom e SAP controlaram coletivamente uma estimativa de 47,35% da receita de 2025, refletindo um campo de atuação moderadamente concentrado.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de TIC da Alemanha

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Rápido crescimento na digitalização empresarial | 2.10% | Nacional, concentrado na Baviera, Baden-Württemberg, Renânia do Norte-Vestfália | Médio prazo (2 a 4 anos) |

| Implantação do 5G e projetos-piloto de redes privadas | 1.80% | Nacional, com centros urbanos liderando a implantação | Curto prazo (≤ 2 anos) |

| Migração para nuvem nativa do Mittelstand | 1.50% | Nacional, mais intensa nas regiões manufatureiras | Médio prazo (2 a 4 anos) |

| Boom de investimentos em IA Generativa pós-GPT | 2.30% | Nacional, com polos tecnológicos em Berlim, Munique, Hamburgo | Curto prazo (≤ 2 anos) |

| CAPEX em semicondutores vinculado à Lei de Chips da UE | 1.20% | Regional, concentrado em Dresden, Magdeburg, Baviera | Longo prazo (≥ 4 anos) |

| Crescimento da nuvem soberana e nós Gaia-X | 0.80% | Nacional, com concentrações de centros de dados em Frankfurt, Berlim | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Rápido Crescimento na Digitalização Empresarial

Três em cada quatro empresas alemãs tinham estratégias digitais plenamente articuladas até 2024, uma proporção que continua a crescer à medida que regimes regulatórios como o Regulamento de Resiliência Operacional Digital padronizam a gestão de riscos tecnológicos em todos os setores. Líderes da manufatura, incluindo a Siemens, relatam incrementos de produtividade de quase 70% após a incorporação de fluxos de trabalho de gêmeo digital em sua Fábrica Farol de Erlangen. As instituições financeiras aceleram os gastos com nuvem e segurança cibernética para cumprir as exigências de resiliência, enquanto as empresas do Mittelstand exploram ofertas de nuvem soberana como a Open Telekom Cloud para alcançar conformidade similar sem desembolsos de capital proibitivos. O consequente pico de demanda por infraestrutura segura, serviços gerenciados e análises habilitadas por IA sustenta um impulso estrutural no mercado de TIC da Alemanha.

Implantação do 5G e Projetos-Piloto de Redes Privadas

A cobertura 5G em todo o país superou 95% dos domicílios em 2024, com a Deutsche Telekom em 97%, a Vodafone em 92% e a O2 em 96%. Os projetos-piloto de redes privadas em centros automotivos e de logística validam casos de uso de baixa latência, como controle robótico em tempo real e visão de máquina de alta definição. A parceria da Vodafone com a Autobahn GmbH adicionou 150 estações macro ao longo dos 13.200 km da malha rodoviária, permitindo aplicações de veículo para infraestrutura que reduzem os atrasos no gerenciamento de tráfego. O apetite empresarial por fatiamento de rede está se traduzindo em novos pools de receita de serviços para operadoras de telecomunicações e integradores de sistemas, impulsionando o mercado de TIC da Alemanha em direção a soluções de conectividade e IoT de maior valor.

Migração para Nuvem Nativa do Mittelstand

Fabricantes de médio porte icônicos, como a Schmitz Cargobull, concluíram migrações multi-módulo do SAP para o Microsoft Azure, reduzindo o hardware local em quase 60% e encurtando os ciclos de lançamento em subsidiárias no exterior. Padrões semelhantes emergem entre fornecedores de software especializados, como a Diamant Software, cuja migração para a Open Telekom Cloud permite escalabilidade multi-inquilino e residência de dados em conformidade com a privacidade. Esses estudos de caso superam as percepções históricas de risco e energizam a demanda por ferramentas de migração, serviços de integração e arquiteturas híbridas. A maturidade digital das PMEs é agora uma alavanca crítica de competitividade, ampliando ainda mais a base de clientes do mercado de TIC da Alemanha. [2]Deutsche Telekom AG, "Relatório de Cobertura 5G 2024," telekom.com

Boom de Investimentos em IA Generativa Pós-GPT

O segmento doméstico de IA deve registrar EUR 11,7 bilhões (USD 13,1 bilhões) em receita em 2024, impulsionado pelo investimento em infraestrutura de EUR 3,2 bilhões da Microsoft e pela nova presença da OpenAI na Alemanha. A Deutsche Telekom e a NVIDIA somaram impulso ao lançar a primeira nuvem de IA industrial da Europa com 10.000 GPUs, voltada especificamente para cargas de trabalho de manufatura e pesquisa. O Copiloto Industrial da Siemens, vencedor do Prêmio Hermes 2025, reduz drasticamente o tempo de desenvolvimento de código de máquina e as taxas de erro em ambientes fabris. Um vibrante ecossistema de startups liderado pela Aleph Alpha complementa o ecossistema com modelos de linguagem soberanos otimizados para as necessidades de proteção de dados europeias. Essas forças elevam coletivamente a intensidade da IA em todo o mercado de TIC da Alemanha.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Escassez persistente de talentos em segurança cibernética e IA | -1.40% | Nacional, aguda nos polos tecnológicos de Berlim, Munique e Hamburgo | Médio prazo (2 a 4 anos) |

| Preços elevados de energia para operações de centros de dados | -0.90% | Nacional, concentrado nas regiões de centros de dados | Curto prazo (≤ 2 anos) |

| Atraso na cobertura FTTP em comparação com os pares da UE | -0.70% | Nacional, áreas rurais mais afetadas | Longo prazo (≥ 4 anos) |

| Adiamentos de CAPEX em TI por PMEs motivados pela inflação | -1.10% | Nacional, regiões manufatureiras mais impactadas | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Escassez Persistente de Talentos em Segurança Cibernética e IA

As vagas para profissionais de TI chegaram a 149.000 em 2024, e a lacuna no mercado de trabalho pode se expandir para 780.000 até 2026, criando gargalos estruturais de contratação. O talento em segurança cibernética está em especial escassez: 70% das organizações relataram impacto mensurável nos negócios decorrente de ataques cibernéticos habilitados por IA em 2024. A inflação crescente dos salários força as PMEs a comprometer suas posturas de segurança ou a terceirizar funções críticas, moderando as perspectivas de crescimento do mercado de TIC da Alemanha. [3]Escritório Federal para a Segurança da Informação, "Relatório de Segurança Cibernética 2024," bsi.bund.de

Preços Elevados de Energia para Operações de Centros de Dados

Os custos de eletricidade, com média de EUR 78,51 por MWh em 2024, pesaram sobre as margens dos centros de dados e dissuadiram alguns planos de expansão. Os operadores consomem atualmente cerca de 3,7% da produção de energia nacional, mas o mercado continua a se expandir à medida que os ganhos de eficiência e os contratos de compra de energia renovável compensam parte da pressão sobre os custos de insumos. O desdobramento de painéis solares da Vodafone em 200 locais de rede e os contratos de longo prazo da AWS para energia eólica offshore ilustram as estratégias de mitigação lideradas pelo setor. Ainda assim, a volatilidade dos preços de energia continua a ser um obstáculo para as construções em hiperescala e desafia o ritmo com que o mercado de TIC da Alemanha pode absorver novas cargas de trabalho de IA e nuvem.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo: Software Supera os Serviços no Momentum de Crescimento

Os serviços de TI detiveram a maior participação do mercado de TIC da Alemanha de 31,72% em 2025, graças aos projetos de integração necessários para entrelaçar arquiteturas legadas em ambientes de nuvem modernos. O segmento de software, no entanto, registra a CAGR mais rápida de 8,92% à medida que as empresas se voltam para plataformas prontas para uso que escalam globalmente e incorporam IA nativamente. Os gastos com software contribuíram com USD 52 bilhões para o tamanho do mercado de TIC da Alemanha em 2025 e devem atingir USD 86,84 bilhões até 2031, impulsionados pelas conversões de ERP em SaaS e suítes de desenvolvimento low-code. A receita de hardware permanece pressionada por margens comoditizadas, embora a Lei de Chips da UE tenha desbloqueado investimentos locais em fábricas de wafers que podem induzir um ciclo de alta na demanda por equipamentos de semicondutores a partir de 2027. O Xcelerator da Siemens ilustra como os portfólios centrados em software podem se estender por domínios industriais, enquanto os serviços de telecomunicações capturam ARPU incremental de contratos empresariais 5G. Em conjunto, essas dinâmicas ressaltam uma mudança duradoura de serviços sob medida para software em nuvem nativa e repetível dentro do mercado de TIC da Alemanha.

Os efeitos de segunda ordem são igualmente reveladores. Os ISVs injetam módulos de IA incorporados que comprimem o tempo de tomada de decisão em operações de planta, atendimento ao cliente e monitoramento de conformidade. Os integradores de sistemas respondem com serviços de migração empacotados para preservar a relevância, enquanto os parceiros de canal promovem preços baseados em resultados. O resultado é um ciclo virtuoso: a penetração do software alimenta receitas recorrentes, melhora as margens brutas dos fornecedores e reforça a capacidade de investimento, acelerando ainda mais a expansão do mercado de TIC da Alemanha.

Nota: Participações de segmentos de todos os segmentos individuais disponíveis mediante compra do relatório

Por Porte Empresarial: As PMEs Tornam-se os Definidores de Ritmo

As grandes corporações continuaram a gerar mais de 60% do tamanho do mercado de TIC da Alemanha em 2025, refletindo programas complexos de modernização plurianuais e contratos significativos de serviços gerenciados. No entanto, as PMEs agora representam a fronteira do crescimento, com uma CAGR projetada de 9,99% que supera o mercado geral em 120 pontos-base. Essa aceleração decorre de modelos operacionais em nuvem que transformam o CAPEX tradicional em OPEX escalável, liberando recursos para projetos-piloto de IA, integrações de comércio eletrônico e aprimoramentos de segurança cibernética. Os hiperescaladores de nuvem pública aprofundam as medidas de localização — regiões de centros de dados gerenciadas por cidadãos da UE e suporte protegido por privacidade — para desbloquear a oportunidade latente do Mittelstand.

Os padrões de adoção das PMEs também impulsionam mudanças no ecossistema. Marketplaces específicos de domínio fornecem microsserviços plug-and-play, reduzindo a necessidade de desenvolvedores internos e suavizando os déficits de competências digitais. As instituições financeiras disponibilizam APIs de finanças incorporadas que simplificam o comércio transfronteiriço para exportadores manufatureiros, estimulando novos gastos em infraestrutura. À medida que as PMEs sobem na curva de maturidade tecnológica, o mercado de TIC da Alemanha se beneficia de uma diversidade de demanda mais ampla e de resiliência contra quedas setoriais específicas.

Por Setor Industrial: A Saúde Conquista a Coroa do Crescimento

A manufatura manteve a maior participação da receita do mercado de TIC da Alemanha com 18,76% em 2025, sustentada pelos investimentos na Indústria 4.0 que sincronizam robótica, análise de borda e gêmeos digitais em chãos de fábrica. Ainda assim, a saúde e as ciências da vida agora exibem uma CAGR de 11,42% — a mais rápida entre todos os setores — à medida que os registros eletrônicos de pacientes, a telediagnóstico e os sistemas de imagem baseados em IA recebem respaldo legislativo e de reembolso. Os hospitais adotam plataformas hospedadas em nuvem para atender a rigorosos padrões de proteção de dados e, ao mesmo tempo, viabilizar o intercâmbio de dados interinstitucional para pesquisa.

Os setores adjacentes são igualmente ativos. Bancos e seguradoras expandem as arquiteturas de ciber-resiliência para se alinhar às obrigações do Regulamento de Resiliência Operacional Digital, impulsionando a adoção de redes de confiança zero e serviços avançados de SOC. As entidades do setor público buscam portais de governo eletrônico para cidadãos, e os varejistas implementam algoritmos de estoque preditivo para conter as pressões inflacionárias de custos. Esses avanços transversais reforçam a amplitude das oportunidades dentro do mercado de TIC da Alemanha, encorajando os fornecedores a investir em projetos e sobreposições de conformidade específicos por setor.

Nota: Participações de segmentos de todos os segmentos individuais disponíveis mediante compra do relatório

Por Modelo de Implantação: Nuvem Pública e Variantes Soberanas Aceleram

Os ambientes locais ainda dominam a participação do mercado de TIC da Alemanha devido aos legados de aplicações e aos rigorosos regimes de conformidade em setores como defesa e administração pública. Não obstante, espera-se que as cargas de trabalho em nuvem pública registrem uma CAGR marcante de 13,95% no período de 2026 a 2031, impulsionadas pelo roteiro de Nuvem Soberana Europeia da AWS de EUR 7,8 bilhões e por ofertas comparáveis da Microsoft e do Google Cloud. O tamanho do mercado de TIC da Alemanha para implantações em nuvem pública deve saltar de USD 32 bilhões em 2025 para USD 70,12 bilhões até 2031, reduzindo a diferença em relação ao ambiente local.

Construções híbridas e soberano-privadas florescem em paralelo. Os nós em conformidade com o Gaia-X aproveitam estruturas de código aberto e modelos de conector confiável para preservar a soberania de dados sem comprometer a economia de hiperescala. A Nuvem Soberana da T-Systems e a pilha do Grupo Schwarz no Google Cloud ilustram como varejistas, fabricantes e concessionárias de energia equilibram a conformidade regulatória com a velocidade de inovação. Esse pluralismo arquitetônico garante que cada carga de trabalho — do controle de fábrica sensível à latência ao treinamento de modelos de IA em picos — encontre uma zona de aterramento eficiente em termos de custo e em conformidade, ampliando o horizonte de crescimento do mercado de TIC da Alemanha.

Análise Geográfica

O mercado de TIC da Alemanha é impulsionado pelos clusters de automação automotiva e industrial em Munique, Stuttgart e Nuremberg. Berlim emergiu como o núcleo nacional para startups de IA, atraindo fluxos de capital de risco de USD 2,4 bilhões em 2024, enquanto Hamburgo e Bremen aplicam a inovação em TIC à logística marítima e aos casos de uso de otimização de portos. A Renânia do Norte-Vestfália, o estado mais populoso da Alemanha, amplia o alcance com grandes usuários empresariais nos setores químico, siderúrgico e de bens de consumo.

As disparidades em infraestrutura digital permanecem pronunciadas. Enquanto os centros urbanos desfrutam de penetração de fibra acima de 70%, as localidades rurais em Mecklemburgo-Pomerânia Ocidental e Saxônia-Anhalt permanecem abaixo de 20%, restringindo a implantação de computação de borda e os projetos-piloto de agricultura inteligente. As subvenções federais visam a uma cobertura de fibra até o domicílio de 50% em todo o país até 2025 e ao alcance universal até 2030, um marco que poderia desencadear outra onda de adoção em todo o mercado de TIC da Alemanha. O DE-CIX de Frankfurt continua a reinar como o maior ponto de troca de internet da Europa, proporcionando uma densidade de interconexão incomparável que atrai construções adicionais de centros de dados e entradas de nuvem.

As variáveis geopolíticas e energéticas moldam as escolhas de localização. As regiões do Reno-Néckar e da Lusácia ostentam excedente de capacidade renovável e terrenos industriais vagos, atraindo operadores de hiperescala ansiosos por limitar os custos de energia e atingir as metas de carbono. Os projetos de integração transfronteiriça com a Áustria, a Polônia e os Países Baixos fomentam os fluxos de dados pan-europeus e harmonizam as políticas de espectro, tornando a Alemanha um nó indispensável na espinha dorsal digital continental. Coletivamente, essas dinâmicas regionais criam um perfil de demanda multicamadas que amplia o mercado de TIC da Alemanha endereçável.

Cenário Competitivo

A concorrência é vigorosa, porém relativamente concentrada: os cinco maiores fornecedores comandaram quase metade dos gastos de 2024, conferindo ao mercado de TIC da Alemanha um perfil de concentração moderada. Deutsche Telekom, Vodafone e Telefónica ancoram os serviços de rede, enquanto a SAP domina as aplicações empresariais e a AWS, a Microsoft e o Google Cloud dividem a maior parte das cargas de trabalho em nuvem pública. Cada um desses operadores históricos reforça as credenciais locais por meio de controles de nuvem soberana, suporte em língua alemã e SOCs no país para cumprir os estatutos nacionais de privacidade.

As parcerias entre os operadores históricos revelam uma inclinação estratégica em direção a alianças de ecossistema. A nuvem de IA industrial da Deutsche Telekom com a NVIDIA agrupa conectividade de telecomunicações, computação GPU e governança de dados certificada em uma única proposta adaptada para fabricantes do Mittelstand. A joint venture de 7.000 profissionais da Siemens e da Accenture visa à manufatura definida por software, fundindo o conhecimento de domínio operacional com habilidades de IA e engenharia de dados. Startups como a Aleph Alpha e a 1NCE penetram em nichos de IA soberana e conectividade IoT global, aproveitando a familiaridade regulatória alemã como diferencial competitivo.

A atividade de fusões e aquisições se intensificou em 2024-2025, com a HMS Networks adquirindo a PEAK-System para soluções CAN de nível automotivo e a VINCI Energies adquirindo o Grupo Fernao para ampliar o alcance em segurança cibernética. Essa tendência de consolidação sustenta um mercado em camadas, onde os pesos-pesados de infraestrutura, os ISVs especializados e os integradores regionais compartilham a cadeia de valor. Sua coopetição, sustentada por programas conjuntos de entrada no mercado, injeta tanto inovação quanto disciplina de preços no mercado de TIC da Alemanha. [4]Amazon Web Services, "Nuvem Soberana Europeia da AWS," aboutamazon.eu

Líderes do Setor de TIC da Alemanha

Deutsche Telekom AG

SAP SE

Amazon Web Services

Microsoft Deutschland GmbH

Vodafone GmbH

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Junho de 2025: A Amazon Web Services anunciou um investimento de EUR 7,8 bilhões em sua Nuvem Soberana Europeia, totalmente localizada e governada dentro da UE.

- Junho de 2025: A Deutsche Telekom e a NVIDIA lançaram a primeira nuvem de IA industrial da Europa com 10.000 GPUs para cargas de trabalho de design, engenharia e robótica.

- Abril de 2025: A Bechtle ganhou um contrato-quadro de EUR 770 milhões para fornecer 300.000 dispositivos Apple a agências federais alemãs.

- Abril de 2025: A Siemens e a Accenture formaram o Accenture Siemens Business Group, empregando 7.000 especialistas para acelerar a manufatura definida por software.

Escopo do Relatório do Mercado de TIC da Alemanha

O setor de tecnologia da informação e comunicação (TIC) combina empresas de manufatura e serviços cujos produtos cumprem primariamente ou viabilizam o processamento de informações e a comunicação por meios eletrônicos, incluindo transmissão e exibição. O setor de TIC contribui para o avanço técnico, o aumento da produção e a produtividade.

O Mercado de TIC da Alemanha é segmentado por tipo (hardware, software, serviços de TI, serviços de telecomunicações), porte da empresa (pequenas e médias empresas, grandes empresas), setor industrial (BFSI, TI e telecom, governo, varejo e comércio eletrônico, manufatura, energia e utilities e outros setores industriais).

Os tamanhos e previsões de mercado estão em valor (USD milhões) para todos os segmentos acima.

| Hardware |

| Software |

| Serviços de TI |

| Serviços de Telecomunicações |

| Pequenas e Médias Empresas |

| Grandes Empresas |

| BFSI |

| TI e Telecom |

| Governo e Setor Público |

| Varejo e Comércio Eletrônico |

| Manufatura |

| Energia e Utilities |

| Saúde e Ciências da Vida |

| Local |

| Nuvem Pública |

| Nuvem Privada/Soberana |

| Nuvem Híbrida |

| Por Tipo | Hardware |

| Software | |

| Serviços de TI | |

| Serviços de Telecomunicações | |

| Por Porte Empresarial | Pequenas e Médias Empresas |

| Grandes Empresas | |

| Por Setor Industrial | BFSI |

| TI e Telecom | |

| Governo e Setor Público | |

| Varejo e Comércio Eletrônico | |

| Manufatura | |

| Energia e Utilities | |

| Saúde e Ciências da Vida | |

| Por Modelo de Implantação | Local |

| Nuvem Pública | |

| Nuvem Privada/Soberana | |

| Nuvem Híbrida |

Principais Questões Respondidas no Relatório

Qual é o valor projetado do mercado de TIC da Alemanha até 2031?

O mercado deve atingir USD 325,29 bilhões até 2031, expandindo-se a uma CAGR de 8,79%.

Qual segmento está crescendo mais rapidamente dentro do mercado de TIC da Alemanha?

As implantações em nuvem pública lideram com uma perspectiva de CAGR de 13,95%, impulsionadas pelas iniciativas de nuvem soberana e pelos investimentos dos hiperescaladores.

Qual é a importância dos gastos com IA no cenário de TIC da Alemanha?

As receitas de IA devem atingir EUR 11,7 bilhões (USD 13,1 bilhões) em 2024, impulsionadas por grandes investimentos da Microsoft, da OpenAI e da Deutsche Telekom.

Por que as PMEs são fundamentais para o crescimento do setor de TIC da Alemanha?

As PMEs adotam modelos de nuvem em primeiro lugar que reduzem o CAPEX inicial e desbloqueiam a inovação ágil, sustentando uma CAGR de 9,99% que supera as grandes empresas.

Quais são os principais desafios que freiam o mercado de TIC da Alemanha?

A escassez de especialistas em segurança cibernética e IA, juntamente com os elevados preços de energia para centros de dados, atuam como os principais freios ao crescimento.

Quais setores estão investindo de forma mais agressiva em soluções de TIC?

A manufatura permanece como o maior investidor, mas a saúde e as ciências da vida registram a CAGR mais acelerada de 11,42% devido às reformas de saúde digital.

Página atualizada pela última vez em: