Tamanho e Participação do Mercado de Grampeadores Cirúrgicos

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 6.68 Bilhões de dólares |

| Tamanho do Mercado (2031) | 9.43 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 7.15% CAGR |

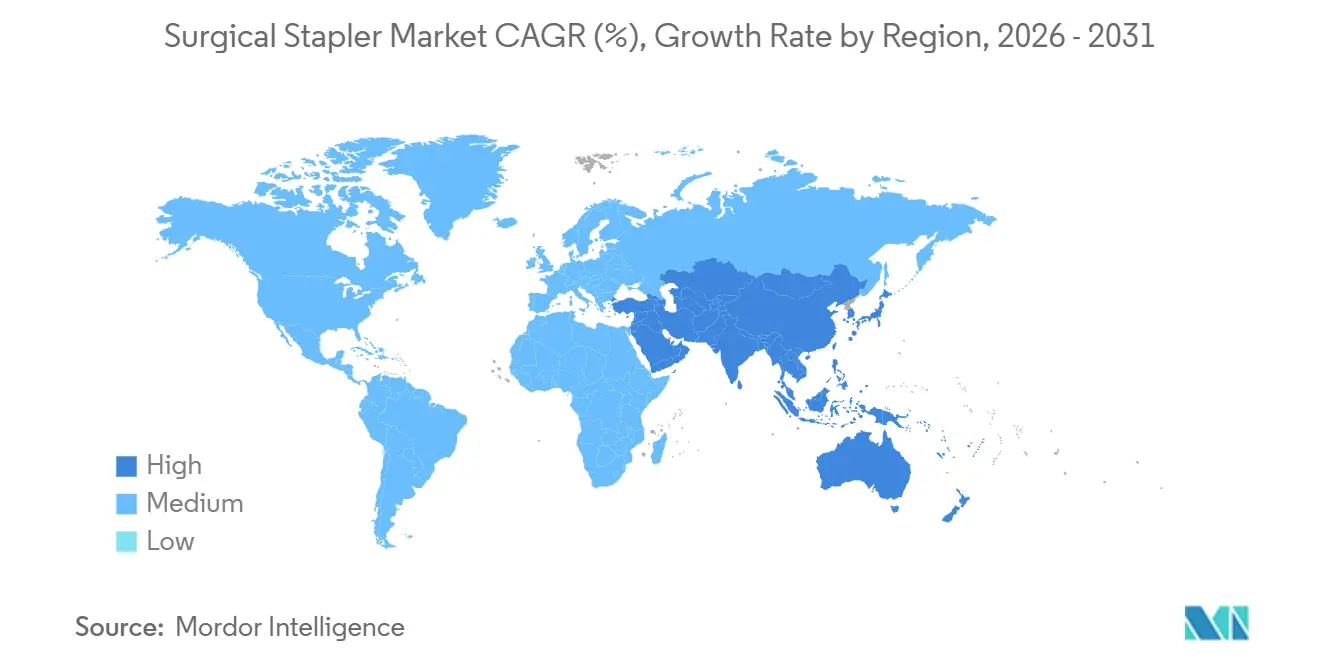

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

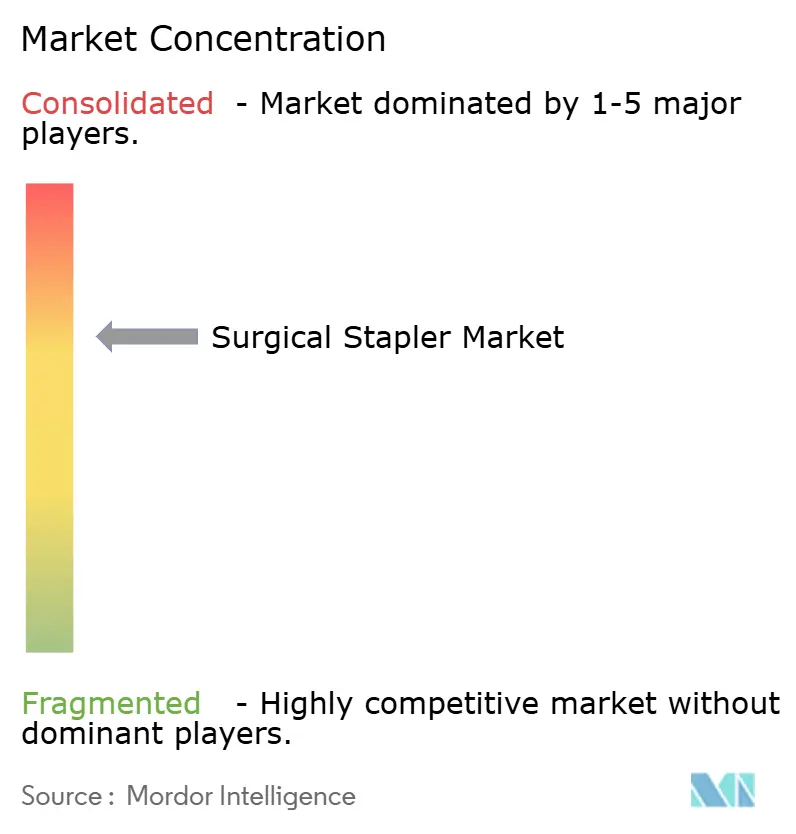

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Grampeadores Cirúrgicos por Mordor Intelligence

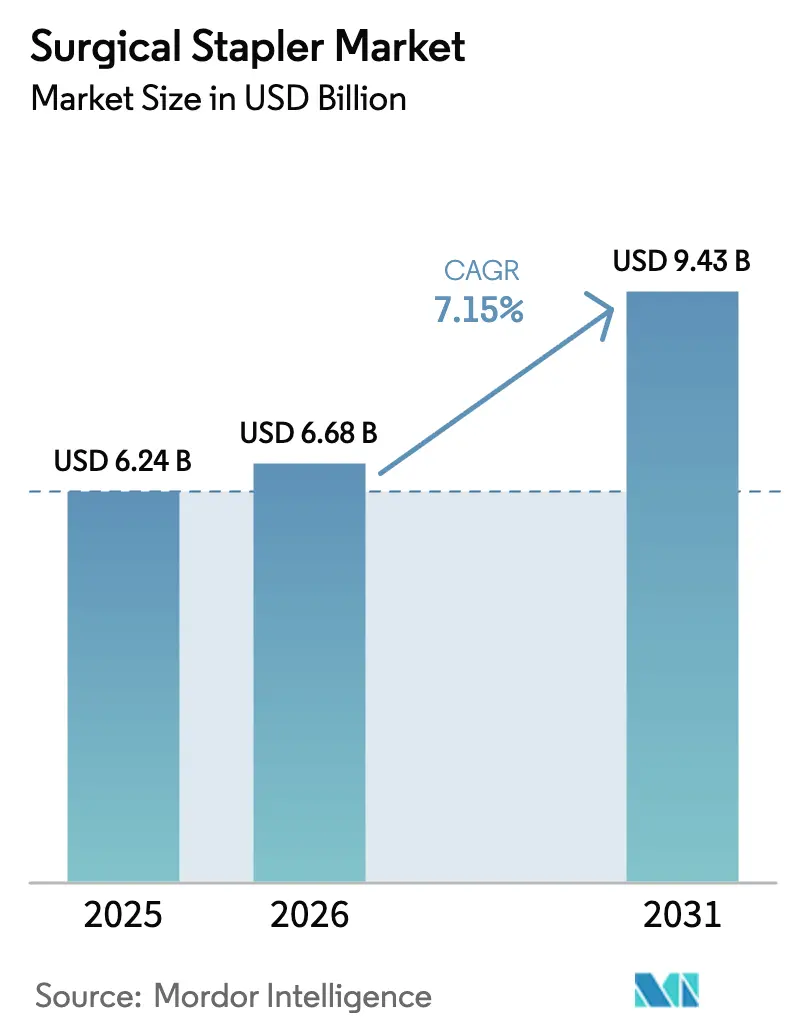

O tamanho do Mercado de Grampeadores Cirúrgicos foi avaliado em USD 6,24 bilhões em 2025 e estima-se que cresça de USD 6,68 bilhões em 2026 para atingir USD 9,43 bilhões até 2031, a um CAGR de 7,15% durante o período de previsão (2026-2031).

O crescimento consistente de dois dígitos nos procedimentos em plataformas robóticas, a conversão de dispositivos manuais para formatos motorizados e os algoritmos de detecção de tecidos em tempo real são os principais motores desta expansão[1]Equipe de Relações com Investidores, "Relatório Anual 2025," INTUITIVE.COM. Os hospitais estão consolidando compras por meio de contratos de capital plurianuais que agrupam grampeadores com consoles robóticos, enquanto os centros cirúrgicos ambulatoriais estão absorvendo casos ortopédicos e gastrointestinais de alto volume anteriormente tratados em ambientes de internação. Os mandatos ambientais, sociais e de governança (ESG) estão remodelando as aquisições, incorporando sistemas de cabos reutilizáveis em licitações competitivas, mesmo enquanto as equipes de controle de infecção defendem fluxos de trabalho descartáveis. Os registros de auditoria em tempo real gerados por grampeadores ricos em sensores estão reduzindo o risco de litígios em regiões de alta responsabilidade, reforçando a proposta de valor da inteligência sobre a mecânica. O mercado de grampeadores cirúrgicos, portanto, recompensa os fornecedores que combinam desempenho do dispositivo com rastreabilidade de dados e credenciais de sustentabilidade.

Principais Conclusões do Relatório

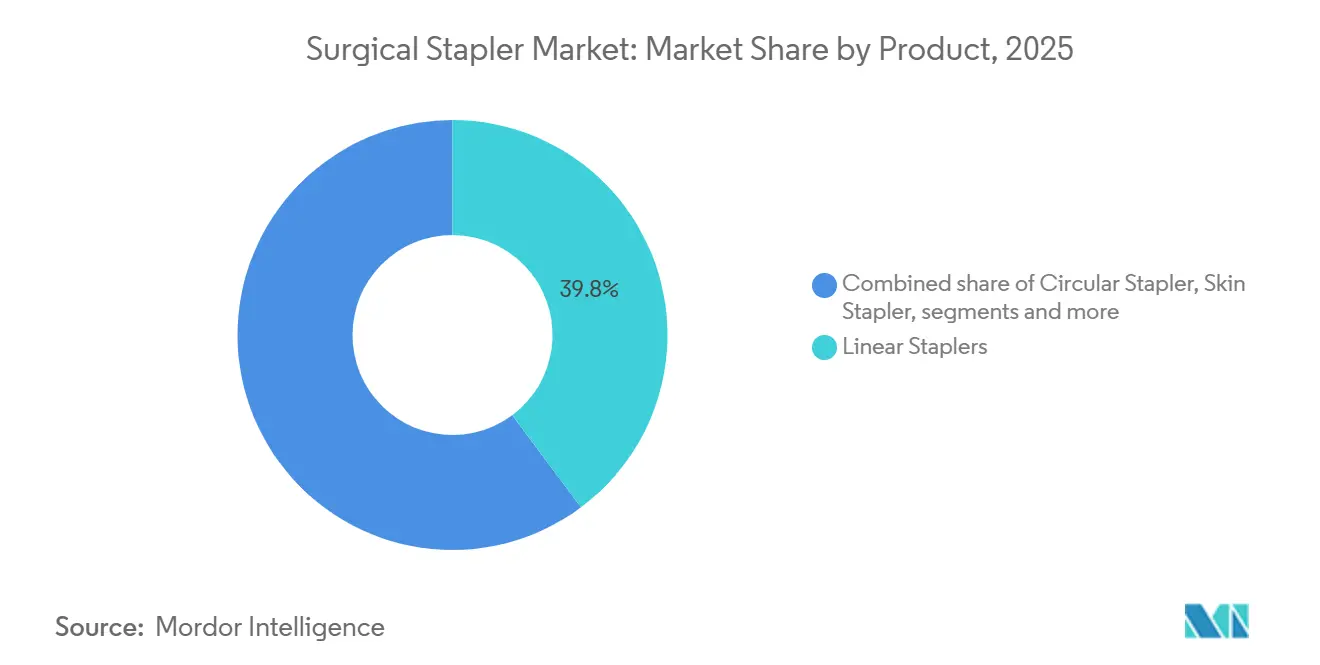

- Por produto, os grampeadores lineares lideraram com 39,8% de participação na receita em 2025; os grampeadores laparoscópicos têm previsão de expansão a um CAGR de 8,82% até 2031.

- Por mecanismo, os grampeadores manuais detinham 63,2% da participação do mercado de grampeadores cirúrgicos em 2025, enquanto os sistemas motorizados avançam a um CAGR de 7,44% até 2031.

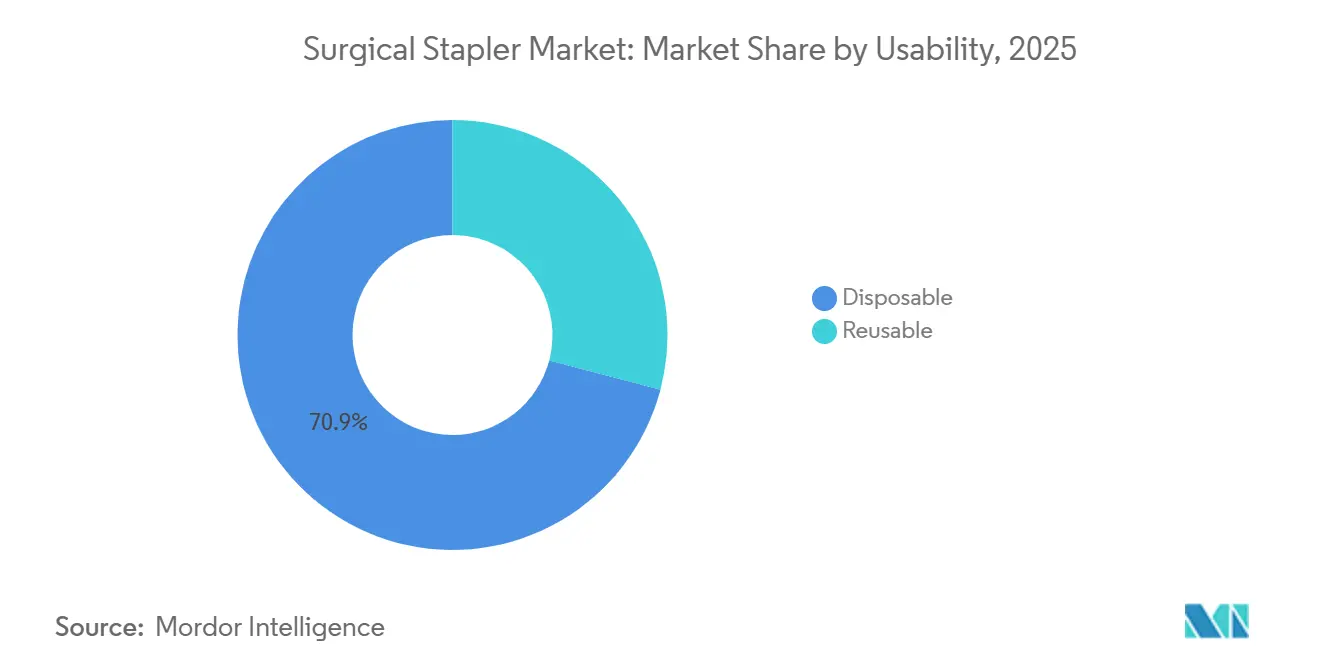

- Por usabilidade, os cartuchos descartáveis representaram 70,9% do tamanho do mercado de grampeadores cirúrgicos em 2025, e crescendo a um CAGR de 9,12% até 2031.

- Por aplicação, a cirurgia abdominal e gastrointestinal liderou com 40,1% de participação na receita em 2025; os procedimentos ortopédicos têm previsão de expansão a um CAGR de 8,42% até 2031.

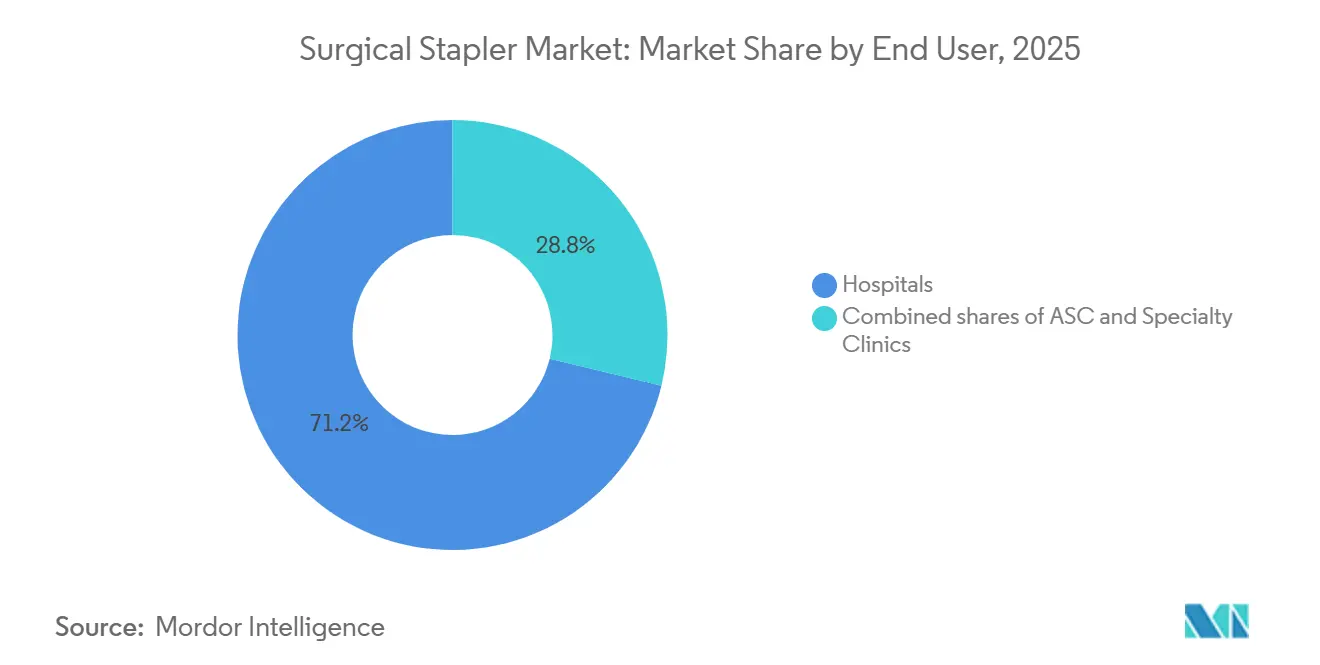

- Por usuário final, hospitais e clínicas controlaram 71,2% da demanda em 2025, enquanto os centros cirúrgicos ambulatoriais registram o CAGR mais rápido de 8,25% até 2031.

- Por geografia, a América do Norte comandou uma participação de 39,4% em 2025, mas a Ásia-Pacífico está projetada para registrar o CAGR mais alto de 8,31% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Insights de Mercado

Análise de Impacto dos Impulsionadores do Mercado de Grampeadores Cirúrgicos*

| Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Integração com plataformas de cirurgia assistida por robótica | +1.2% | Global, com maior adoção na América do Norte e Europa Ocidental | Médio prazo (2-4 anos) |

| Adoção rápida de grampeadores motorizados e recarregáveis | +1.0% | América do Norte, Europa e centros urbanos na Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Preferência crescente por procedimentos minimamente invasivos | +1.5% | Global, com adoção acelerada na Ásia-Pacífico e América Latina | Longo prazo (≥ 4 anos) |

| Mandatos ESG hospitalares favorecendo sistemas de cartuchos reutilizáveis | +0.6% | Europa (metas de emissão líquida zero do NHS), América do Norte (membros do Practice Greenhealth) | Médio prazo (2-4 anos) |

| Grampeadores inteligentes baseados em IA reduzindo erros intraoperatórios | +0.8% | América do Norte, mercados europeus selecionados com centros cirúrgicos avançados | Curto prazo (≤ 2 anos) |

| Fabricação aditiva de titânio localizada reduzindo custos logísticos em mais de 30% | +0.5% | América do Norte, Alemanha, Japão (infraestrutura de fabricação aditiva estabelecida) | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Integração com Plataformas de Cirurgia Assistida por Robótica

Os consoles robóticos ancoram acordos de compra plurianuais que vinculam a demanda por grampeadores a ecossistemas proprietários. Em abril de 2025, o grampeador SureForm 45 recebeu autorização da FDA para uso exclusivo nos sistemas da Vinci Xi e X, e a receita de instrumentos e acessórios subiu 19% em 2024 com o aumento da utilização. Os hospitais hesitam em introduzir grampeadores de terceiros porque alertas de compatibilidade podem anular contratos de serviço. Estratégias comparáveis sustentam a plataforma Hugo da Medtronic e o envolvimento da Ethicon na colaboração Verb. Estruturas regulatórias como a via 510(k) da FDA e o Regulamento de Dispositivos Médicos da UE adicionam altos obstáculos de documentação para cada novo par instrumento-plataforma, reforçando as vantagens dos titulares. Como resultado, os fabricantes independentes enfrentam volume endereçável em retração, a menos que garantam parcerias robóticas ou se concentrem em nichos abertos e laparoscópicos.

Adoção Rápida de Grampeadores Motorizados e Recarregáveis

Os dispositivos motorizados trazem articulação motorizada que proporciona compressão uniforme sobre tecidos espessos ou heterogêneos. O Echelon 4000 da Ethicon, introduzido em junho de 2025, reduziu significativamente o tempo de disparo em ensaios de gastrectomia em manga e diminuiu os eventos de grampeamento incompleto. Os cabos recarregáveis reduzem significativamente o custo de consumíveis por caso e apoiam as metas de sustentabilidade ao limitar o descarte de instrumentos completos. No entanto, a validação rigorosa de limpeza é obrigatória para evitar o acúmulo de biofilme, o que desencoraja centros cirúrgicos ambulatoriais menores sem linhas de reprocessamento automatizadas. As regras europeias de divulgação de substâncias químicas aumentam ainda mais os custos de conformidade, beneficiando grandes fabricantes que já operam sistemas abrangentes de gestão da qualidade.

Preferência Crescente por Procedimentos Minimamente Invasivos

As abordagens laparoscópicas e toracoscópicas encurtam as internações hospitalares e se alinham com o reembolso baseado em valor. O CMS adicionou a artroplastia total do joelho ambulatorial em 2024, e os casos de joelho em centros cirúrgicos ambulatoriais quase quadruplicaram de 2020 a 2023. Grampeadores compactos e articulados, como o SureForm 30 de 8 mm, autorizado em 2024, permitem ressecções colorretais por portas menores e reduzem o trauma da parede abdominal. Programas de treinamento financiados pelo governo na Ásia e na América Latina estão acelerando a adoção laparoscópica, embora a concorrência de preços doméstica possa corroer as margens. À medida que as expectativas dos pacientes se inclinam para cicatrizes menores e recuperação mais rápida, os grampeadores motorizados que oferecem articulação precisa ganham vantagem de adoção.

Mandatos ESG Hospitalares Favorecendo Sistemas de Cartuchos Reutilizáveis

O Serviço Nacional de Saúde do Reino Unido visa emissões líquidas zero até 2040 e o desperdício de sala operatória representa até 30% do total de resíduos hospitalares [2]Gabinete de Sustentabilidade, "Entregando um NHS de Emissão Líquida Zero," ENGLAND.NHS.UK . A redução de resíduos é um foco importante para os hospitais dos Estados Unidos, com altas porcentagens de hospitais priorizando-a juntamente com energia, produtos sustentáveis e custos operacionais como parte de esforços mais amplos de sustentabilidade. Cabos reutilizáveis com cartuchos de corte descartáveis podem reduzir significativamente as pegadas de carbono, mas ciclos de limpeza estritamente validados são necessários para atingir um nível de garantia de esterilidade de 10⁻⁶. Os desembolsos de capital para lavadoras-desinfetadoras automatizadas e monitoramento em tempo real, portanto, influenciam a velocidade de adoção, favorecendo os principais centros acadêmicos em detrimento de locais menores.

Análise de Impacto das Restrições do Mercado de Grampeadores Cirúrgicos*

| Restrição | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Selantes bioadesivos de próxima geração reduzindo a necessidade de grampeamento mecânico | -0.7% | Global, com maior substituição nos segmentos de cirurgia pediátrica e plástica | Médio prazo (2-4 anos) |

| Litígios por vazamento pós-operatório e infecção | -0.5% | América do Norte (ambiente de alto litígio), Europa (diretivas de responsabilidade por produtos) | Curto prazo (≤ 2 anos) |

| Volatilidade da oferta concentrada de titânio | -0.4% | Global, com impacto agudo em fabricantes sem fornecimento diversificado | Longo prazo (≥ 4 anos) |

| Aquisição centralizada na China e na UE reduzindo os preços médios de venda em mais de 40% | -1.0% | China (políticas de compras baseadas em volume), Europa (estruturas de aquisição conjunta) | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Selantes Bioadesivos de Próxima Geração Reduzindo a Necessidade de Grampeamento Mecânico

Selantes de fibrina, colas de cianoacrilato e curativos de alginato estão ganhando participação onde a tensão tecidual é baixa e os resultados cosméticos são primordiais. A polimerização flexível acomoda o movimento dos órgãos durante ressecções pulmonares e anastomoses intestinais. Ensaios clínicos mostram que o custo por procedimento pode ser 30% menor do que os grampeadores motorizados quando o reprocessamento e o descarte de resíduos são incluídos. No entanto, os adesivos carecem da resistência à tração necessária para fechamentos de alta pressão em cirurgia bariátrica ou esofágica. As vias regulatórias variam: a FDA classifica a maioria dos adesivos internos como dispositivos de Classe III que exigem aprovação pré-comercialização, enquanto as agências europeias às vezes os processam como produtos medicinais, complicando os lançamentos multinacionais.

Volatilidade da Oferta Concentrada de Titânio

A capacidade de esponja de titânio está concentrada em poucos países, e os Estados Unidos dependeram inteiramente de importações desde 2020 [3]Programa de Recursos Minerais, "Resumo de Commodities Minerais de Titânio 2024," USGS.GOV. Os preços à vista subiram quase 22% entre 2023 e 2024, comprimindo as margens das empresas sem contratos de longo prazo. A liga Ti-6Al-4V de alta pureza deve atender aos padrões ASTM F136, e qualquer contaminação pode acelerar a corrosão in vivo, exigindo testes rigorosos de lote. A integração vertical e a fabricação aditiva aliviam parte da exposição, mas não eliminam a dependência do fornecimento de esponja a montante.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos do Mercado de Grampeadores Cirúrgicos

Por Produto:

Grampeadores Laparoscópicos Ampliam o Alcance em Casos ComplexosO segmento laparoscópico está projetado para avançar a um CAGR de 8,82%, eclipsando os dispositivos lineares que, no entanto, mantiveram 39,8% de participação em 2025. O SureForm 30 de 8 mm da Intuitive Surgical realiza ressecções colorretais por portas menores, facilitando os tempos de recuperação. Os grampeadores circulares, essenciais para anastomoses término-terminais, incorporam disparo adaptativo para reduzir as taxas de vazamento em 15-20%. Os grampeadores de pele enfrentam substituição por adesivos teciduais que melhoram a cosmese em casos eletivos. A penetração dos grampeadores laparoscópicos nas indicações torácicas e bariátricas posiciona esta categoria como a maior contribuinte para a receita incremental do mercado de grampeadores cirúrgicos até 2031.

Apendicectomias e reparos de hérnia de baixa complexidade sustentam a demanda por dispositivos lineares sensíveis ao custo em países emergentes. No entanto, onde os consoles robóticos dominam, os grampeadores laparoscópicos proprietários vinculam os hospitais a ecossistemas fechados de consumíveis. O tamanho do mercado de grampeadores cirúrgicos para sistemas laparoscópicos deve se aproximar de USD 4 bilhões até 2031, à medida que o reembolso favorece as abordagens minimamente invasivas.

Por Mecanismo:

A Precisão Impulsiona a Expansão dos MotorizadosOs sistemas motorizados estão projetados para gerar um CAGR de 7,44% até 2031, superando o mercado geral de grampeadores cirúrgicos. As unidades manuais ainda representavam 63,2% do mercado em 2025 porque seu menor custo de aquisição se alinha com instalações com restrições orçamentárias. Dispositivos motorizados como o Echelon 4000 apresentam articulação motorizada que mantém a compressão uniforme em tecidos com espessura superior a 15 mm. A participação do mercado de grampeadores cirúrgicos para modelos manuais irá se deteriorar à medida que as preocupações com litígios se intensificam; a FDA registrou milhares de reclamações de disparo incorreto atribuíveis à força manual variável. No entanto, as economias emergentes que dependem de estratégias de aquisição com baixo capital manterão a demanda por manuais.

Os ecossistemas robóticos amplificam a adoção dos motorizados. O SureForm 45 da Intuitive Surgical se integra exclusivamente com os sistemas da Vinci, ilustrando como o agrupamento de plataformas ancora as vendas de consumíveis. As startups sem acesso direto ao console devem, portanto, posicionar linhas manuais ou semimotorizadas onde os hospitais valorizam a economia de custos em detrimento da precisão incremental. O setor de grampeadores cirúrgicos continua a monitorar os requisitos de usabilidade da ISO 13485, que elevam os limites de entrada para os recém-chegados.

Por Usabilidade:

A Liderança dos Descartáveis Enfrenta Questões de SustentabilidadeOs cartuchos descartáveis comandaram 70,9% da receita de 2025, confirmando seu domínio nos protocolos de controle de infecção. Este segmento do mercado de grampeadores cirúrgicos ainda avançará a um CAGR de 9,12% até 2031, à medida que os centros cirúrgicos ambulatoriais preferem kits prontos para uso que minimizam o tempo de rotatividade. Os cabos reutilizáveis com pontas de corte de uso único, no entanto, reduzem o desperdício em até 80% e diminuem os gastos por procedimento em aproximadamente 25% uma vez que a esterilização é padronizada, alinhando-se com as metas do NHS e do Practice Greenhealth.

A velocidade de adoção depende da infraestrutura de processamento estéril. Os grandes centros acadêmicos podem validar lavadoras automatizadas, enquanto hospitais comunitários menores e redes de centros cirúrgicos ambulatoriais independentes frequentemente carecem de capital para novos equipamentos. A Diretiva de Plásticos de Uso Único da UE e o banco de dados SCIP obrigam os fabricantes a divulgar riscos químicos, impulsionando a demanda por sistemas híbridos modulares que desacoplam cabos metálicos de cartuchos de polímero. Fornecedores como Purple Surgical e Grena estão explorando essa lacuna com programas de cartuchos escaláveis que satisfazem tanto os critérios de ESG quanto os de controle de infecção.

Por Aplicação:

O Crescimento Ortopédico Supera o Núcleo AbdominalA cirurgia abdominal e gastrointestinal representou 40,1% do tamanho do mercado de grampeadores cirúrgicos em 2025, refletindo procedimentos bariátricos, colorretais e oncológicos consolidados. As indicações ortopédicas e de trauma, no entanto, registrarão um CAGR de 8,42% até 2031, o mais rápido do conjunto. Os grampos bioabsorvíveis agora ancoram a reconstrução do ligamento cruzado anterior, o reparo do manguito rotador e as correções meniscais, eliminando cirurgias de remoção secundárias e atraindo pacientes ativos.

Os grampeadores motorizados adaptados para osso cortical denso reduzem o tempo intraoperatório em comparação com parafusos, e os volumes de casos de medicina esportiva estão crescendo junto com a participação de jovens em atividades atléticas. Enquanto isso, os volumes de gastrectomia em manga diminuíram em 2024, à medida que as terapias farmacológicas para perda de peso entraram no reembolso convencional, moderando o crescimento abdominal. Os cirurgiões cardíacos e torácicos continuam a especificar cabeças articuladas motorizadas para lobectomias e enxertos de bypass, dadas as consequências catastróficas de linhas de grampeamento incompletas. Os cirurgiões pediátricos e plásticos substituem cada vez mais os selantes bioadesivos em fechamentos de baixa tensão, diversificando ainda mais a demanda no nível de aplicação.

Por Usuário Final:

A Migração para Centros Cirúrgicos Ambulatoriais Altera os Centros de DemandaOs hospitais retiveram 71,2% da participação de compras em 2025, mas o CAGR mais rápido de 8,25% reside nos centros cirúrgicos ambulatoriais, à medida que os pagadores realocam casos ortopédicos, de coluna e gastrointestinais para ambientes ambulatoriais de menor custo. Os dispositivos descartáveis dominam a preferência dos centros cirúrgicos ambulatoriais devido à capacidade limitada de reprocessamento e à alta rotatividade de casos que privilegia a conveniência de uso único. Os grampeadores prontos para robótica permanecem concentrados em hospitais terciários, mas cabeças manuais articuladas menores veem adoção em centros de especialidades de alto volume para bariátrica e cirurgia colorretal.

As clínicas especializadas que dependem de modelos de autopagamento do consumidor priorizam grampeadores motorizados com sensores integrados para limitar o risco de revisão. Os imperativos de ESG estão influenciando os comitês de aquisição hospitalar, mas os responsáveis pelo controle de infecção ainda defendem os descartáveis para ressecções oncológicas de alta complexidade. A estrutura de Identificação Única de Dispositivos da FDA aperta as regras de rastreabilidade em todos os locais, impondo pressão administrativa sobre centros independentes, mas melhorando a capacidade de resposta a recalls.

Análise Geográfica

Mercado de Grampeadores Cirúrgicos na América do Norte

A América do Norte manteve uma participação de 39,4% em 2025 por meio de uma grande base instalada de robótica, precificação premium em dispositivos motorizados e cobertura de responsabilidade civil bem financiada que recompensa sistemas ricos em sensores. A expansão da elegibilidade para substituição ambulatorial do joelho em 2024 está deslocando volumes para centros cirúrgicos ambulatoriais, comprimindo os gastos com grampeadores hospitalares, mas desbloqueando nova demanda por descartáveis. As negociações do sistema de pagador único do Canadá e o nicho de turismo médico do México criam pontos de preço sub-regionais divergentes.

Mercado de Grampeadores Cirúrgicos na APAC

A Ásia-Pacífico deve registrar o maior CAGR de 8,31% até 2031. A China abriga mais de 100 fabricantes domésticos de cirurgia robótica, e as licitações provinciais reduziram acentuadamente os preços dos dispositivos. Produtores locais como Meril Life Sciences e Grena estão aproveitando vantagens de custo para ganhar participação de mercado, forçando as multinacionais a localizar a produção ou ceder volume. O regulador japonês submete os novos grampeadores a longas auditorias clínicas, moderando o crescimento no curto prazo, mas protegendo os fornecedores estabelecidos. A estrutura dual da Índia, composta por hospitais corporativos urbanos e clínicas rurais, resulta em demanda simultânea por unidades motorizadas e manuais.

Mercado de Grampeadores Cirúrgicos na EMEA e América do Sul

A Europa combina diretrizes ESG rigorosas com consolidação agressiva de preços. O Regulamento de Dispositivos Médicos da UE impõe vigilância pós-comercialização que eleva os custos de conformidade, enquanto iniciativas de compras conjuntas agregam poder de compra e pressionam as margens. O sistema de grupos de diagnóstico relacionado da Alemanha valoriza os grampeadores motorizados que economizam tempo, ao passo que os hospitais do Reino Unido ponderam fortemente as métricas de pegada de carbono na pontuação de licitações. O Oriente Médio e a África permanecem em estágio inicial, embora os estados do Conselho de Cooperação do Golfo financiem programas robóticos premium voltados para turistas médicos. A América do Sul apresenta adoção polarizada: os hospitais públicos preferem dispositivos manuais para gerenciar orçamentos, enquanto instituições privadas no Brasil e no Chile introduzem cabeças articuladas motorizadas para procedimentos oncológicos e bariátricos.

Panorama regulatório

Os grampeadores cirúrgicos são regulamentados como dispositivos médicos, com escrutínio adicional sobre a integridade da linha de grampos, os efeitos nos tecidos e os controles de risco da interface do usuário. Nos Estados Unidos, a supervisão da FDA para grampeadores de uso interno está vinculada aos requisitos de Classe II sob a norma 21 CFR 878.4740, reforçando as expectativas em relação aos testes de desempenho (incluindo considerações sobre dispositivos motorizados, como compatibilidade eletromagnética) e às instruções de reprocessamento validadas para componentes reutilizáveis. As ações pós-comercialização, incluindo recolhimentos e avisos de segurança, continuam a moldar as prioridades de compra e de sistema de qualidade para fabricantes e sistemas de prestadores de cuidados de saúde.

Na Europa, o Regulamento de Dispositivos Médicos da UE (MDR 2017/745) impulsiona maiores exigências de documentação, avaliação clínica e vigilância pós-comercialização para sistemas de grampeamento, particularmente quando os componentes podem ser tratados como grampos implantáveis ou quando as famílias de dispositivos abrangem múltiplas indicações. Em março de 2026, a Comissão Europeia adotou o Regulamento Delegado C(2026) 1809, ampliando a lista de Tecnologia Bem Estabelecida (WET) para permitir mais avaliações de documentação técnica baseadas em amostragem para certos dispositivos implantáveis de Classe IIb, incluindo grampos, e oferecendo um caminho mais claro para extensões de linha em conformidade. Internacionalmente, a publicação da ISO 6335-2:2026 fornece um novo padrão de referência para classificação, desempenho, design e testes de esterilização de grampeadores, apoiando uma preparação de dossiê mais harmonizada entre regiões.

Análise da cadeia de valor

A cadeia de valor dos grampeadores cirúrgicos começa com matérias-primas especializadas, incluindo metais biocompatíveis (por exemplo, aços inoxidáveis de grau médico e ligas de titânio usados em grampos e componentes de alta carga) e polímeros de engenharia para carcaças e mecanismos de recarga. A fabricação de componentes abrange estampagem/cunhagem de precisão, usinagem e rotas de metalurgia do pó para tolerâncias rígidas em mandíbulas e mecanismos de disparo, seguidas de montagem, verificação funcional, embalagem e esterilização (comumente por vias de óxido de etileno para muitas configurações de dispositivos). Camadas de conformidade, como sistemas de qualidade ISO 13485, expectativas de testes de desempenho e instruções de reprocessamento validadas para cabos reutilizáveis, influenciam a qualificação de fornecedores e o controle de mudanças na fabricação.

A jusante, fabricantes de marca (OEMs) e fabricantes regionais fornecem a hospitais, centros cirúrgicos ambulatoriais e clínicas especializadas por meio de vendas diretas e redes de distribuidores. A pressão contratual é amplificada por organizações de compras em grupo (por exemplo, a Advantus Health Partners nos Estados Unidos). A capacidade de processamento estéril do lado do prestador também atua como um gargalo prático para a adoção de cabos reutilizáveis, o que cria estratégias de canal diferentes para grandes sistemas hospitalares em comparação com centros cirúrgicos ambulatoriais de alto volume que preferem descartáveis prontos para uso. A logística reversa está se tornando cada vez mais relevante à medida que as compras orientadas por critérios ESG elevam o interesse em redução de resíduos e vias de reciclagem para instrumentos e cartuchos de uso único, levando fabricantes e distribuidores a apoiar fluxos de trabalho de devolução, segregação e rastreabilidade, além dos serviços e treinamentos convencionais.

Cenário Competitivo

A Ethicon da Johnson & Johnson, a Medtronic e a Intuitive Surgical detêm coletivamente uma presença dominante no mercado de grampeadores cirúrgicos por meio de ecossistemas robóticos fechados, extensos portfólios de patentes e contratos de serviço que agrupam instrumentos com consoles. O Echelon 4000 da Ethicon e o Signia Circular Stapler da Medtronic estrearam em 2025 com algoritmos de disparo adaptativo que modulam a compressão em tempo real, abordando a prevenção de vazamentos e reduzindo o tempo de sala operatória. A série SureForm da Intuitive Surgical permanece exclusivamente compatível com as plataformas da Vinci, isolando a empresa da concorrência de preços, mas concentrando o poder de compra em centros robóticos de alto volume.

Participantes de nível médio como B. Braun, Teleflex e ConMed competem em recursos de sustentabilidade, modularidade e integração de evacuação de fumaça. Purple Surgical, Lexington Medical e Reach Surgical focam em cabos reutilizáveis e laparoscopia de porta única, visando hospitais com restrições de metas de ESG. Os participantes chineses e indianos aproveitam a fabricação local para reduzir os preços globais em 40% a 50%, auxiliados por incentivos governamentais que favorecem fornecedores domésticos. Os inovadores em bioadesivos estão expandindo o conjunto competitivo ao oferecer alternativas à fixação mecânica em procedimentos selecionados.

Os roteiros tecnológicos enfatizam ciclos de retroalimentação habilitados por IA, materiais bioabsorvíveis e miniaturização para cuidados pediátricos. A conformidade com a ISO 13485 e a via 510(k) da FDA impõem extensos testes de usabilidade e biocompatibilidade que podem prolongar o tempo de comercialização para startups. As parcerias estratégicas proliferaram: a Johnson & Johnson criou uma joint venture com a MicroPort em 2024 para a China, e o investimento da Stryker em 2025 em fabricação aditiva de titânio garante resiliência no fornecimento enquanto reduz os custos logísticos.

Líderes do Setor de Grampeadores Cirúrgicos

B. Braun Melsungen AG

ConMed Corporation

Intuitive Surgical Inc.

Johnson & Johnson Services, Inc.

Medtronic plc

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Empresas do Mercado de Grampeadores Cirúrgicos Cobertas neste Relatório

- 3M (Solventum)

- B. Braun

- Becton Dickinson & Co.

- Conmed

- EziSurg Medical

- Frankenman International

- Grena

- Intuitive Surgical

- Johnson & Johnson

- Lexington Medical

- Medtronic

- Meril Life Sciences

- Purple Surgical

- Reach Surgical Inc.

- Smiths Group

- Standard Bariatrics

- Stryker

- Surgnova Healthcare

- Teleflex

- Zimmer Biomet

Oportunidades de mercado e perspectivas futuras

Os roteiros de produtos estão convergindo para plataformas de grampeamento motorizadas e inteligentes que documentam as condições de disparo e melhoram a consistência da linha de grampos, abrindo oportunidades em hospitais e centros cirúrgicos ambulatoriais que desejam maior controle sobre a variabilidade e a exposição a litígios. Vários marcos regulatórios e comerciais destacam a direção da concorrência: as autorizações 510(k) da FDA para grampeadores endoscópicos motorizados (por exemplo, o AEON Endoscopic Powered Stapler autorizado em julho de 2025) e a contínua expansão de instrumentos específicos de plataforma para cirurgia robótica (incluindo o da Vinci SP SureForm 45 autorizado em março de 2025 e o grampeador de ponta curva SureForm 30 de 8 mm autorizado em setembro de 2024). Esses avanços mantêm a diferenciação ancorada em desempenho premium, articulação e rastreabilidade de dados.

A Europa também está atuando como um campo de testes ativo para plataformas de próxima geração e conceitos motorizados reutilizáveis vinculados à sustentabilidade e à prontidão para reprocessamento. Em abril de 2026, a Johnson and Johnson obteve a aprovação da marca CE para o ETHICON 4000 Stapler para uso aberto e laparoscópico, e a Reach Surgical (Genesis MedTech) recebeu a marca CE para o iREACH IRIS, uma plataforma motorizada reutilizável com monitoramento em tempo real da curva de disparo e articulação de 90 graus. Isso sustenta uma oportunidade mais definida em torno de modelos híbridos de reutilização em licitações ponderadas por critérios ESG. Ao mesmo tempo, a dinâmica de compras centralizadas na China e os quadros conjuntos em partes da Europa estão intensificando a pressão sobre o ASP, favorecendo fornecedores que possam localizar a fabricação, diversificar o fornecimento de titânio e oferecer portfólios modulares (manual a motorizado, descartável a reutilizável) tanto para centros robóticos premium quanto para ambientes ambulatoriais com restrições de custo.

Desenvolvimento Recente da Indústria no Mercado de Grampeadores Cirúrgicos

- Abril de 2026: A Johnson & Johnson anunciou a aprovação da marca CE na Europa para o ETHICON 4000 Stapler para cirurgia aberta e laparoscópica. A aprovação fortalece a capacidade da Ethicon de padronizar uma plataforma de grampeamento premium entre regiões e alinha o portfólio de dispositivos com planos de integração robótica de longo prazo vinculados ao OTTAVA.

- Abril de 2025: A Intuitive Surgical recebeu a autorização da FDA dos EUA para o grampeador SP SureForm 45, projetado para o sistema robótico de porta única da Vinci SP, para procedimentos torácicos, colorretais e urológicos. A expansão do grampeamento proprietário na robótica de porta única reforça o bloqueio do ecossistema por meio da aderência de instrumentos e acessórios às plataformas da Vinci já instaladas.

- Maio de 2024: A Johnson & Johnson iniciou o lançamento nos EUA do grampeador cirúrgico Echelon Linear, incorporando tecnologias de grampeamento 3D e superfície de preensão. O lançamento apoiou os esforços de renovação de linha em fluxos de trabalho de alto volume abertos e laparoscópicos, nos quais os hospitais comparam a segurança da linha de grampos, a facilidade de uso e o custo total do procedimento.

Mercado de Grampeadores Cirúrgicos Escopo do relatório e metodologia de pesquisa

Definição e Abrangência do Mercado

Este mercado abrange a receita de dispositivos de grampeamento cirúrgico usados para fechar ou conectar tecidos durante a cirurgia, incluindo os instrumentos de grampeamento e suas recargas utilizados em salas de operação para procedimentos abertos e minimamente invasivos.

Exclusões de escopo: excluímos suturas, adesivos de fechamento de feridas e aplicadores de clipes que não são vendidos como parte de um dispositivo de grampeamento ou recarga.

Visão geral da segmentação

- Por Produto

- Grampeador Linear

- Grampeador Circular

- Grampeadores Laparoscópicos (Endoscópicos)

- Grampeador de Pele

- Por Mecanismo

- Manual

- Motorizado

- Por Usabilidade

- Descartável

- Reutilizável

- Por Aplicação

- Cirurgia Abdominal e Gastrointestinal

- Cirurgia Bariátrica e Metabólica

- Obstetrícia e Ginecologia

- Cirurgia Cardíaca e Torácica

- Ortopedia e Trauma

- Outras Aplicações Cirúrgicas

- Por Usuário Final

- Hospitais

- Centros Cirúrgicos Ambulatoriais

- Clínicas Especializadas

- Geografia

- América do Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemanha

- Reino Unido

- França

- Itália

- Espanha

- Restante da Europa

- Ásia-Pacífico

- China

- Japão

- Índia

- Austrália

- Coreia do Sul

- Restante da Ásia-Pacífico

- Oriente Médio e África

- CCG

- África do Sul

- Restante do Oriente Médio e África

- América do Sul

- Brasil

- Argentina

- Restante da América do Sul

- América do Norte

Fontes de Dados, Dimensionamento de Mercado e Validação

Pesquisa Documental

O trabalho documental começa com a construção de uma visão clara dos volumes de procedimentos e padrões de prestação de cuidados que influenciam o uso de grampeadores. Fontes públicas como a Organização Mundial da Saúde, as estatísticas de saúde da OCDE, os bancos de dados de dispositivos da FDA dos EUA (incluindo recolhimentos e autorizações) e os dados de hospitalização do CDC ajudam a delinear os sinais de demanda e os eventos de segurança.

Para conectar a demanda à oferta, também recorremos a fontes como publicações de ministérios da saúde nacionais, estatísticas de comércio e aduaneiras, periódicos clínicos revisados por pares sobre resultados de grampeamento, e registros de empresas e apresentações a investidores para composição de produtos e exposição geográfica. Quando útil, utilizamos assinaturas pagas para dados financeiros e de inteligência empresarial, bases de dados de patentes e visões de importação e exportação em nível de remessa para verificar a consistência das premissas. Essas fontes são ilustrativas, e muitas outras referências públicas e pagas também foram utilizadas para coleta de dados, validação e esclarecimento de pesquisa.

Entrevistas e Pesquisas Primárias

O trabalho primário foi utilizado para testar como grampeadores e recargas são comprados e consumidos, e como o uso difere conforme a combinação de procedimentos, o ambiente de atendimento e o país. Conversamos com fabricantes, distribuidores e partes interessadas de compras hospitalares e clínicas em várias regiões, de modo que o modelo reflita o comportamento real de adoção, os padrões de preços e as mudanças em direção a fluxos de trabalho minimamente invasivos e assistidos por robôs.

Distribuição dos respondentes do trabalho de campo da pesquisa primária

| Tipo de empresa | Cargo do respondente | Região |

|---|---|---|

| Nível superior: 38% | Diretores executivos: 16% | APAC: 47% |

| Nível médio: 46% | Líderes funcionais/de unidade: 34% | EMEA: 32% |

| Participantes menores: 16% | Gerentes: 50% | Américas: 21% |

Dimensionamento e Previsão de Mercado

O dimensionamento é construído usando uma lógica de cima para baixo e de baixo para cima. Primeiro, os dados de procedimentos e ambientes cirúrgicos são usados para reconstruir o conjunto de demanda; em seguida, as premissas de penetração e uso convertem esse conjunto em volumes de grampeadores e recargas; e, por fim, os preços são aplicados para chegar à receita.

As principais entradas incluem a divisão entre procedimentos abertos, laparoscópicos e robóticos, o consumo médio de grampeadores e recargas por procedimento, a mudança de mix entre sistemas descartáveis e reutilizáveis, a participação de hospitais versus centros cirúrgicos ambulatoriais, e as faixas de preço médio de venda por classe de produto e região. Quando uma variável está ausente para um país menor, ela é inferida a partir do mercado par mais próximo, após ajuste pela intensidade de procedimentos e mix de ambiente de atendimento.

Para as previsões, é utilizada a análise de cenários, com fatores como a recuperação de cirurgias eletivas, a adoção de procedimentos minimamente invasivos, a sensibilidade ao reembolso e as tendências de preferência clínica ajustados com base em feedback de especialistas. Os resultados são então corroborados com aproximações seletivas de baixo para cima, como pontos de preço amostrados a partir de verificações de canal e divisões de receita de fornecedores por geografia, para manter os totais realistas.

Validação de Dados e Ciclo de Atualização

Os resultados do modelo são verificados em relação a sinais independentes, como o crescimento de procedimentos, a atividade regulatória e de recolhimento, e a direção de receita divulgada por empresas públicas, e as discrepâncias são investigadas antes da aprovação final. Quando surge uma grande variância em um país ou classe de produto, entramos em contato novamente com os respondentes relevantes para reverificar as premissas de uso ou preço.

Segue-se uma revisão interna em múltiplas etapas para que os cálculos, unidades e tratamento de moeda permaneçam consistentes entre as regiões. Os relatórios são atualizados anualmente, e atualizações intermediárias são feitas quando ocorrem eventos importantes (por exemplo, mudanças de política ou ações de segurança de produtos). Antes da entrega, uma revisão final do analista é concluída para que os clientes recebam a visão mais atualizada.

Tamanho do Mercado de Grampeadores Cirúrgicos da Mordor Intelligence em Comparação com Outras Estimativas Publicadas

Os tamanhos publicados para grampeadores cirúrgicos frequentemente diferem porque o conjunto de produtos incluído não é consistente, e porque o volume de procedimentos, a fixação de recargas e as premissas de preços nem sempre são tratados da mesma forma. O momento da conversão de moeda e o ano selecionado como base também podem alterar o total, mesmo quando a trajetória de crescimento parece semelhante.

A tabela mostra uma dispersão que decorre principalmente de os cartuchos de recarga serem ou não contabilizados junto com os instrumentos de grampeamento, e da velocidade com que os preços e o mix têm permissão para mudar à medida que o uso motorizado e minimamente invasivo se expande. No modelo da Mordor Intelligence, tanto os grampeadores quanto as recargas são incluídos apenas quando vinculados ao uso de grampeamento intraoperatório em procedimentos abertos, laparoscópicos e robóticos, o que evita a inclusão de produtos adjacentes de fechamento de feridas.

Comparação de referência

| Fonte | Tamanho do Mercado | Lacunas na Metodologia de Pesquisa |

|---|---|---|

| Mordor Intelligence | 6,24 bilhões de USD (2025) | |

| Editora de Pesquisa do Setor A | 4,74 bilhões de USD (2025) | Utiliza uma visão de monetização mais restrita, na qual a receita de recargas e a intensidade de consumo em nível de procedimento parecem subestimadas, o que reduz a conversão implícita de volume para receita para o mesmo conjunto de demanda. |

| Editora de Pesquisa do Setor B | 6,68 bilhões de USD (2025) | Aplica um escopo de produto e mecanismo mais amplo, com premissas de expansão de preço mais rápidas impulsionadas pelo mix nos anos posteriores, o que pode inflar o valor do ano-base quando recalculado retroativamente para um único ano em USD. |

Em conjunto, a comparação aponta para dois fatores recorrentes: o escopo em torno das recargas e a forma como o ASP e o mix progridem por ambiente de procedimento. Ao vincular os volumes a indicadores de procedimentos e, em seguida, verificar os totais em relação a sinais do lado da oferta e de preços, mantemos a estimativa rastreável a entradas que podem ser retestadas e atualizadas a cada ano.

Principais Perguntas Respondidas no Relatório

Qual é o valor esperado do mercado de grampeadores cirúrgicos até 2031?

O mercado de grampeadores cirúrgicos tem previsão de atingir USD 9,43 bilhões até 2031, crescendo a um CAGR de 7,15%.

Qual segmento de produto está crescendo mais rapidamente?

Os grampeadores laparoscópicos estão avançando a um CAGR de 7,1% à medida que as técnicas minimamente invasivas se expandem.

Por que os centros cirúrgicos ambulatoriais são importantes para a demanda por grampeadores?

Os centros cirúrgicos ambulatoriais estão deslocando procedimentos ortopédicos e gastrointestinais de alto volume para fora dos hospitais, impulsionando um CAGR de 8,25% para grampeadores usados em ambientes ambulatoriais.

Como as metas de ESG estão influenciando a aquisição de grampeadores?

Os hospitais que buscam metas de redução de resíduos favorecem sistemas de cabos reutilizáveis que reduzem as pegadas de carbono em até 80% em comparação com dispositivos de uso único.

Quais tecnologias ajudam a reduzir o risco de litígios relacionados a grampeadores?

Os grampeadores habilitados por IA com detecção de tecidos em tempo real criam registros de auditoria estruturados que documentam as condições de disparo e apoiam as revisões pós-operatórias.

Qual região verá o maior crescimento?

A Ásia-Pacífico está projetada para registrar o CAGR mais rápido de 8,31%, impulsionada pelo envelhecimento demográfico e uma base de fabricação local em expansão.

Página atualizada pela última vez em: