Tamanho e Participação do Mercado de Mesas Cirúrgicas

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

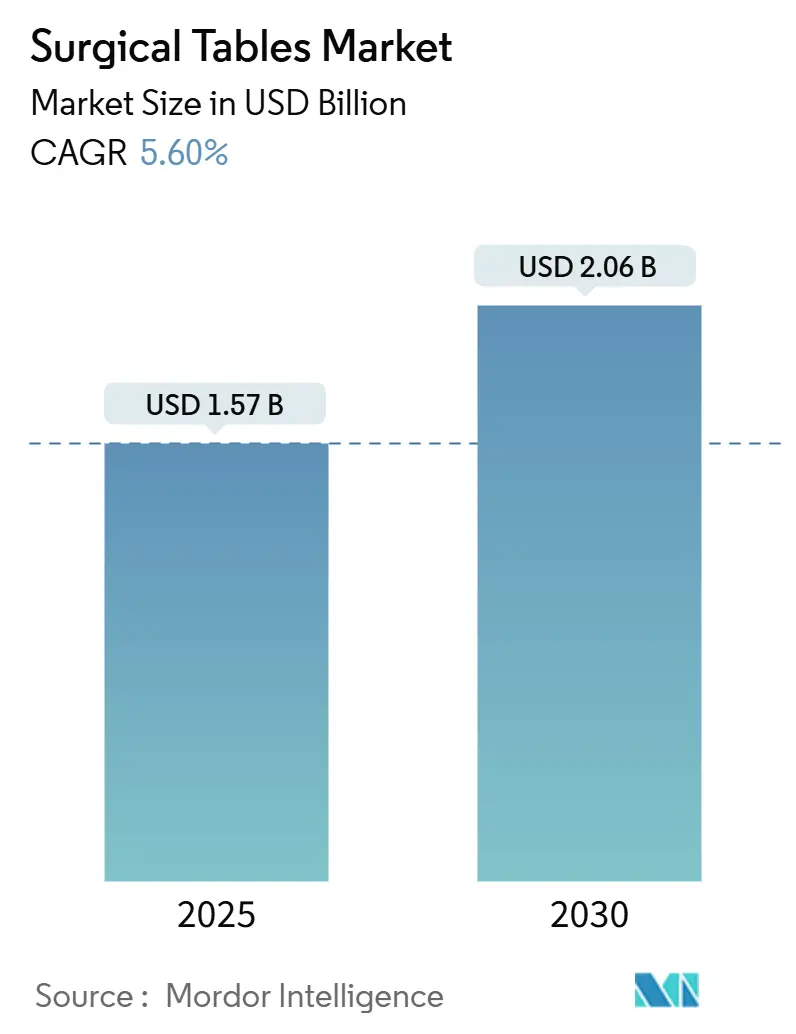

| Tamanho do Mercado (2025) | 1.57 Bilhões de dólares |

| Tamanho do Mercado (2030) | 2.06 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 5.60% CAGR |

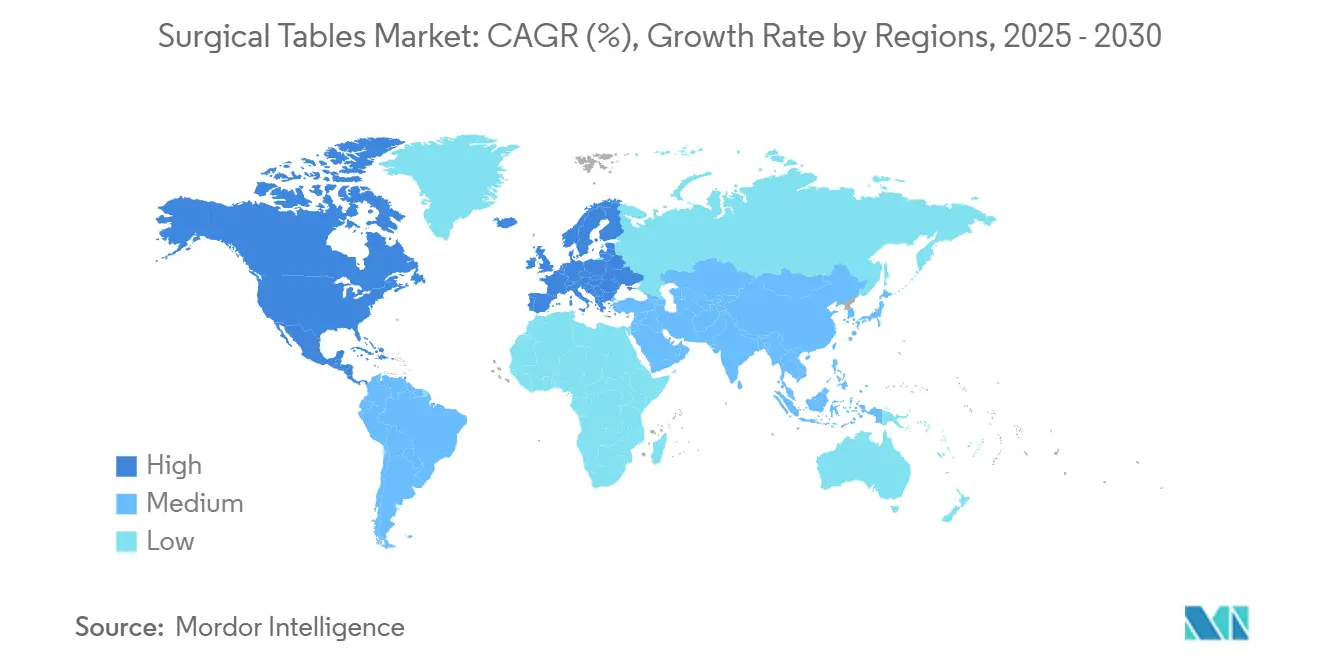

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores

*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. |

|

Análise do Mercado de Mesas Cirúrgicas pela Mordor Intelligence

O mercado de mesas cirúrgicas situou-se em USD 1,57 bilhão em 2025 e está a caminho de atingir USD 2,06 bilhões até 2030, crescendo a uma TCAC de 5,6%. O envelhecimento demográfico está aumentando as cargas de casos ortopédicos e cardiovasculares, o atendimento ambulatorial está transferindo mais procedimentos para centros cirúrgicos ambulatoriais (ASCs), e as salas de cirurgia (ORs) prontas para robótica estão elevando o padrão técnico para plataformas de posicionamento de pacientes. Os hospitais estão atualizando para tampos radiolúcidos de fibra de carbono para suportar imagens em tempo real, enquanto mandatos de sustentabilidade na Europa e América do Norte recompensam designs modulares energeticamente eficientes. As estratégias competitivas giram cada vez mais em torno de ecossistemas de OR integrados que conectam mesas cirúrgicas a ofertas de imagens, iluminação e robótica, ajudando provedores a simplificar aquisições e integração. Fabricantes do segmento premium também estão lançando programas de serviço e financiamento que mitigam restrições de orçamento de capital para hospitais de nível médio.

Principais Conclusões do Relatório

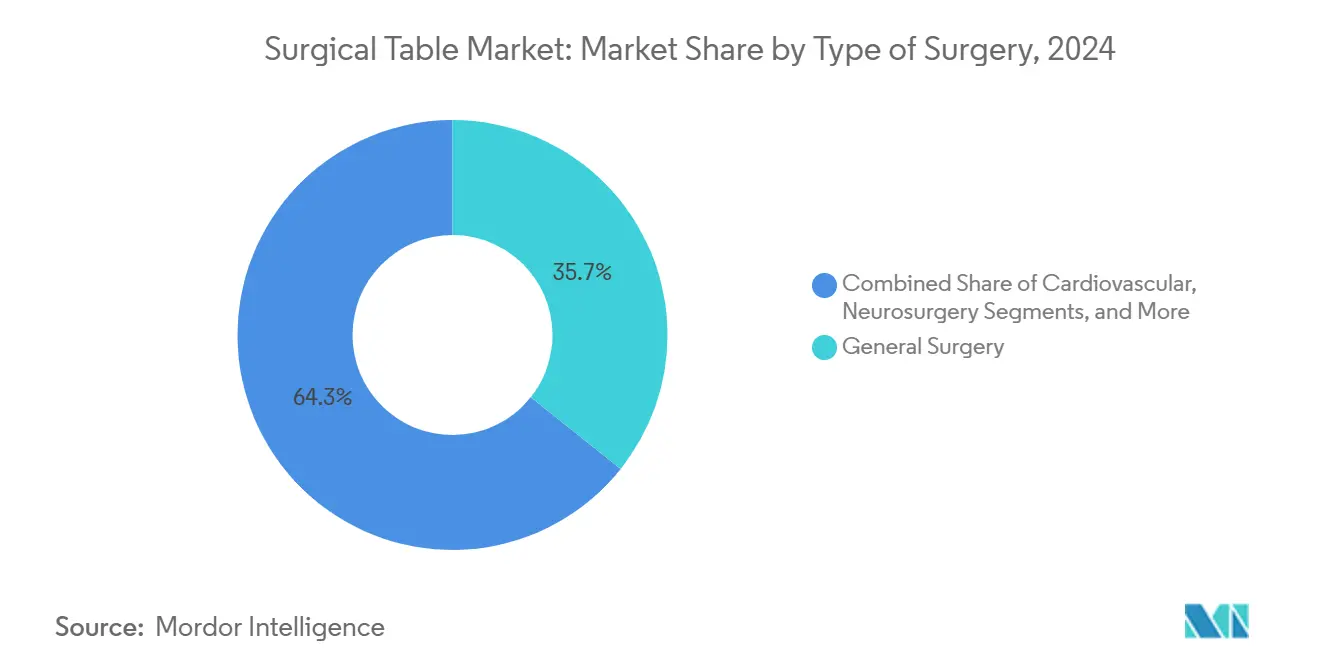

- Por tipo de cirurgia, cirurgia geral deteve 35,78% da participação do mercado de mesas cirúrgicas em 2024, enquanto procedimentos ortopédicos e de trauma são projetados para crescer a uma TCAC de 6,78% até 2030.

- Por material, plataformas metálicas comandaram 52,58% do tamanho do mercado de mesas cirúrgicas em 2024; mesas de compósito de fibra de carbono são previstas para expandir a uma TCAC de 5,97% até 2030.

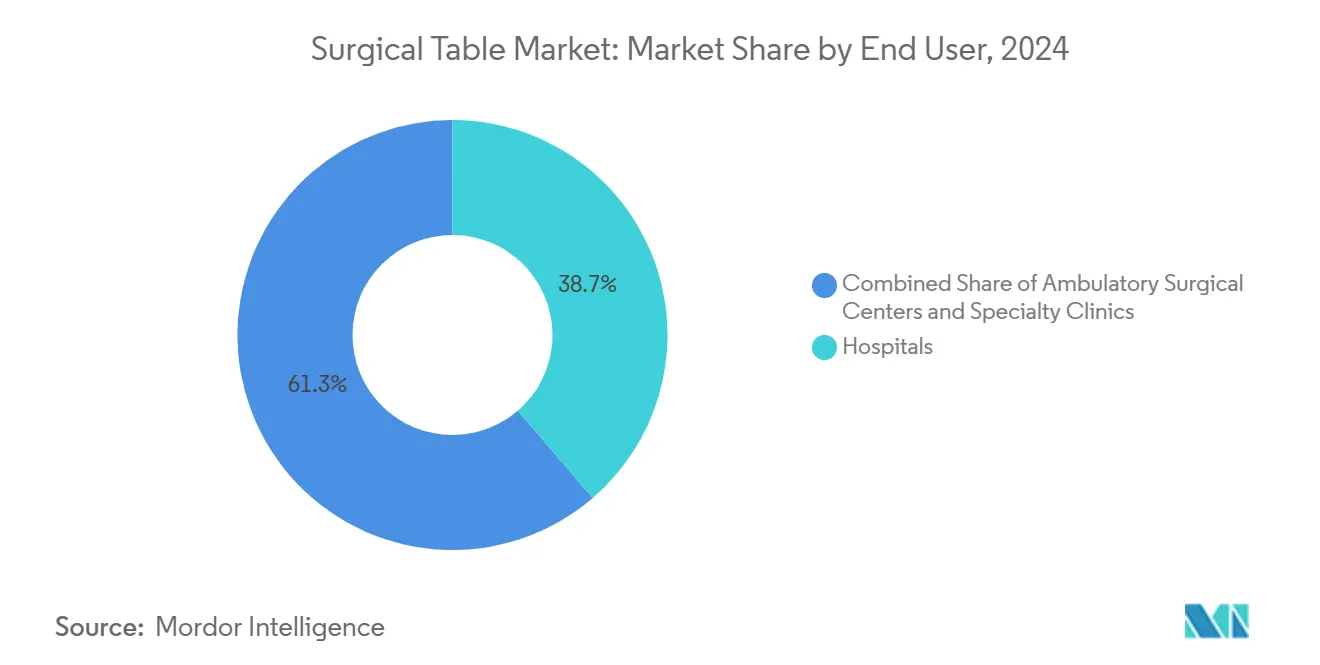

- Por usuário final, hospitais representaram 38,75% da participação do mercado de mesas cirúrgicas em 2024, enquanto ASCs estão avançando a uma TCAC de 6,25% até 2030.

- Por geografia, América do Norte liderou com uma participação de receita de 38,75% em 2024; Ásia-Pacífico é a região de crescimento mais rápido com uma TCAC de 6,84% até 2030.

Tendências e Insights do Mercado Global de Mesas Cirúrgicas

Análise de Impacto dos Direcionadores*

| Direcionador | (~) % de Impacto na Previsão da TCAC | Relevância Geográfica | Cronograma de Impacto |

|---|---|---|---|

| Aumento de volumes de procedimentos cirúrgicos e expansão de ASC | +1.2% | Global, com impacto mais forte na América do Norte e Europa | Médio prazo (2-4 anos) |

| População envelhecendo impulsionando maior carga de casos ortopédicos e cardíacos | +1.0% | Global, particularmente América do Norte, Europa, e mercados APAC desenvolvidos | Longo prazo (≥ 4 anos) |

| Atualizações de OR integrado e mesas prontas para robôs | +0.8% | América do Norte e UE, expandindo para mercados centrais APAC | Médio prazo (2-4 anos) |

| Tampos radiolúcidos de fibra de carbono permitindo imagens intraoperatórias | +0.6% | Global, com adoção precoce na América do Norte e Europa | Curto prazo (≤ 2 anos) |

| Surto em cirurgias minimamente invasivas e robóticas requerendo funcionalidade avançada de posicionamento de paciente | +0.7% | América do Norte e Europa, com expansão rápida para APAC | Médio prazo (2-4 anos) |

| Mandatos de sustentabilidade hospitalar favorecendo plataformas de mesa modulares e energeticamente eficientes | +0.4% | Europa e América do Norte, com adoção emergente em APAC | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Aumento de volumes de procedimentos cirúrgicos e expansão de ASC

Sites ambulatoriais realizam a maior parte dos procedimentos dos EUA e continuam atraindo casos complexos de ortopedia e gastroenterologia porque operam com custos 45-60% menores que departamentos ambulatoriais hospitalares e reduzem tempos de espera médios em 20% [1]Health Industry Distributors Association, "Ambulatory Surgery Center Market Report," Health Industry Distributors Association, hida.org. O crescimento de ASC está encorajando fornecedores a entregar mesas compactas e multiespecialidade que se ajustam a pegadas menores e rotacionam rapidamente entre casos. Para manter gastos de capital baixos, fabricantes agora comercializam bases modulares que aceitam tampos especializados, permitindo que centros adiem atualizações até que volumes as justifiquem. Contratos de compra em grupo e financiamento de equipamento-como-serviço reduzem ainda mais barreiras à adoção.

População envelhecendo impulsionando maior carga de casos ortopédicos e cardíacos

O envelhecimento populacional eleva a demanda por reconstrução articular, reparo de fraturas e procedimentos de cardiologia intervencionista que requerem posicionamento preciso e limites de peso bariátrico. Os volumes ortopédicos dos EUA são projetados para alcançar 6,6 milhões de procedimentos anualmente, reforçando a necessidade de elevações de carga pesada e sensores de mitigação de lesões por pressão. Mesas capazes de bariátrica com mapeamento de pressão integrado, como o ForeSite OR da XSENSOR, reduzem lesões por pressão adquiridas no hospital que afetam até 45% dos pacientes cirúrgicos.

Atualizações de OR integrado e mesas prontas para robôs

Hospitais movendo-se em direção a ecossistemas de fornecedor único cada vez mais agrupam sistemas de angiografia, C-arms e robótica com mesas cirúrgicas compatíveis. A plataforma da Vinci 5 da Intuitive Surgical, apresentando Force Feedback que pode reduzir a força do tecido em 43%, demanda mesas ultra-estáveis e conectadas a dados para evitar artefatos de movimento durante manipulação robótica [2]David Robinson, "Haptic Feedback in Intuitive's da Vinci 5," Intuitive Surgical, intuitive.com. A Mesa OR Artis da Siemens Healthineers acopla um tampo flutuante radiolúcido com pórticos de angiografia, ilustrando como soluções integradas melhoram o fluxo de trabalho e simplificam contratos de serviço.

Tampos radiolúcidos de fibra de carbono permitindo imagens intraoperatórias

A fibra de carbono suporta imagens de baixa atenuação em procedimentos espinhais, de trauma e endovasculares. Designs de sanduíche compósito usando núcleos LAST-A-FOAM FR-3700 reduzem peso enquanto diminuem custos de matéria-prima e tempo de usinagem. Um estudo de fratura pélvica de 2025 mostrou que uma mesa auxiliar compatível com carbono com preço de USD 700 igualou a qualidade de imagem de uma mesa dedicada de carbono de USD 50.000, destacando o potencial disruptivo em mercados sensíveis a custos [3]Yong-Cheol Yoon, "Innovating Pelvic Fracture Surgery: Development and Evaluation of a New Surgical Table for Enhanced C-Arm Imaging and Operational Efficiency," Journal of Clinical Medicine, mdpi.com.

Surto em cirurgias minimamente invasivas e robóticas requerendo funcionalidade avançada de posicionamento de paciente

A robótica estende técnicas minimamente invasivas a procedimentos complexos, empurrando mesas para oferecer ângulos Trendelenburg extremos, rotação de 360° e acessórios de travamento rápido. Estudos sobre o Force Feedback da Vinci 5 mostram desempenho melhorado de cirurgiões novatos, alimentando implantação mais ampla e atualizações de mesa dentro de hospitais de ensino.

Mandatos de sustentabilidade hospitalar favorecendo plataformas de mesa modulares e energeticamente eficientes

Sistemas de saúde europeus e norte-americanos agora referenciam ASHRAE 189.3 e ISO 50001 em aquisições para alcançar metas de zero líquido. Fornecedores respondem com consumos de energia em standby menores, componentes recicláveis e módulos reformáveis que cumprem com orientação de remanufatura da FDA emitida em maio de 2024. Avaliações de ciclo de vida demonstrando economias de energia de dois dígitos influenciam cada vez mais pontuações de concorrência, especialmente em hospitais do setor público.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão da TCAC | Relevância Geográfica |

|---|---|---|

| Preços premium e congelamentos de capex em hospitais de nível médio | -0.8% | Global, com impacto mais forte em mercados emergentes e sistemas de saúde rurais |

| Escassez de tecnólogos de OR qualificados para mesas avançadas | -0.5% | Global, particularmente agudo na América do Norte e Europa |

| Volatilidade da cadeia de suprimentos de fibra de carbono | -0.4% | Global, com impacto particular em fabricantes do segmento premium |

| Reprocessamento mais rigoroso e conformidade regulatória aumentando custos de propriedade vitalícios para provedores | -0.3% | Global, com impacto mais forte em mercados altamente regulamentados como América do Norte e Europa |

| Fonte: Mordor Intelligence | ||

Preços premium e congelamentos de capex em hospitais de nível médio

Custos operacionais crescentes e inflação fizeram hospitais menores adiarem compras de capital, optando seletivamente por equipamentos reformados ou leasing de vários anos. O reembolso do Medicare diminuiu para artroplastia total de articulação mesmo com volumes subindo, comprimindo margens e tornando mesas compatíveis com imagens de alta qualidade mais difíceis de justificar [4]Editorial Staff, "Medicare Reimbursement Trends in Total Joint Arthroplasty," Journal of Orthopaedic Experience & Innovation, journals.sagepub.com. Fornecedores estão contra-atacando com caminhos de atualização em etapas que permitem instalações instalar uma base e adicionar kits de conectividade depois, além de contratos de serviço que agrupam manutenção, conformidade de remanufatura e atualizações de software.

Escassez de tecnólogos de OR qualificados para mesas avançadas

Lacunas de pessoal perioperativo desaceleram o lançamento de mesas de alta especificação que precisam de calibração especializada e solução de problemas. Annals of Surgery projeta uma escassez de mais de 100.000 cirurgiões até 2030, implicando déficits paralelos em tecnólogos treinados para gerenciar protocolos complexos de posicionamento de pacientes. Turnês de treinamento como os laboratórios móveis da Medtronic tentam preencher a lacuna trazendo caminhões de simulação para 38 estados anualmente, mas a rotatividade ainda impulsiona custos de qualificação para provedores.

Volatilidade da cadeia de suprimentos de fibra de carbono

Oscilações de preços de fibra de alta qualidade e epóxi complicam aquisições para mesas premium. Fabricantes se protegem através de múltiplas fontes e projetando decks híbridos compósito-metal que diminuem conteúdo de fibra sem sacrificar qualidade de imagem. Interrupção de suprimento encoraja provedores a diversificar fornecedores, aumentando custos de qualificação e atrasando projetos em centros de trauma que dependem de capacidade radiolúcida para escaneamentos intraoperatórios.

Reprocessamento mais rigoroso e conformidade regulatória aumentando custos de propriedade vitalícios

A orientação final de 2024 da FDA sobre remanufatura exige que qualquer reforma significativa atenda padrões de qualidade de dispositivo novo, aumentando encargos de documentação e, por sua vez, taxas de contrato de serviço. Instalações também devem validar ciclos de limpeza para proteger sensores delicados incorporados em tampos de próxima geração, adicionando gastos operacionais recorrentes que podem erodir modelos de retorno sobre investimento.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmento

Por Tipo de Cirurgia: Cirurgia geral mantém dominância enquanto momentum ortopédico se constrói

Cirurgia geral deteve 35,78% da participação do mercado de mesas cirúrgicas em 2024. Hospitais favorecem plataformas versáteis de troca rápida que atendem apendicectomias pela manhã e casos bariátricos à tarde. A mistura procedimental ampla do segmento suporta economias de escala para compras de substituição, e seus fluxos de trabalho se alinham com acessórios padronizados como apoios de braço removíveis e suportes de perna para litotomia. Enquanto isso, a adoção de colecistectomia robótica está empurrando muitos provedores a substituir bases hidráulicas manuais por sistemas de coluna motorizada apresentando perfis de memória de pedal para velocidade e consistência.

Procedimentos ortopédicos e de trauma estão definidos para registrar uma TCAC de 6,78% até 2030, a mais rápida no mercado. Robótica de joelho e quadril como o Sistema Robótico Miniatura TMINI da Zimmer Biomet dependem de superfícies rígidas de baixa vibração que mantêm precisão sub-milimétrica durante fresagem. Fabricantes de mesas respondem com faixas de deslizamento longitudinal e inclinação que expõem fêmures distais sem reposicionamento, encurtando tempos de anestesia e exposição radiográfica. Especialidades de neurocirurgia e cardiovascular ocupam participações menores mas comandam preços premium porque demandam tampos de carbono, liberação de C-arm 360° e interfaces de fixação de cabeça que se integram com sistemas de navegação. Conforme hospitais perseguem salas híbridas interdisciplinares, a demanda está mudando para plataformas universais que suportam fluxos de trabalho espinhal, vascular e cranial no mesmo chassi, reduzindo inventário e sobrecarga de serviço.

Nota: Participações de segmento de todos os segmentos individuais disponíveis mediante compra do relatório

Por Material: Confiabilidade metálica enfrenta inovação compósita

Estruturas metálicas constituíram 52,58% do tamanho do mercado de mesas cirúrgicas em 2024, valorizadas por durabilidade, disponibilidade fácil de peças e preços de aquisição menores. Bases de aço inoxidável resistem a exposição repetida a desinfetantes e aceitam pacientes mais pesados, atendendo regulamentações de segurança sem treinamento especial. No entanto, clínicos cada vez mais solicitam radiolucidez para evitar artefatos de imagem; aqui, decks compósitos de fibra de carbono se destacam. Mesas compósitas são previstas para crescer a uma TCAC de 5,97%, beneficiando-se de arquitetura sanduíche de núcleo de espuma que reduz peso em 25% e passa fótons de TC com atenuação mínima. Fabricantes como ACP Composites incorporam núcleos de poliuretano FR-3700 para equilibrar custo e rigidez. Designs híbridos mesclam bases de alumínio com tampos de carbono aparafusados, dando instalações com restrições orçamentárias um caminho incremental para capacidade de imagem e reduzindo dependência de cadeias de suprimentos de fibra voláteis.

Por Usuário Final: Liderança de volume hospitalar encontra dinamismo de ASC

Hospitais geraram 38,75% da receita de 2024, refletindo seu papel em cuidados de alta acuidade e multidisciplinares que requerem mesas com recursos completos e prontas para robô. Eles também impulsionam demanda por software de gerenciamento de frota integrado que rastreia utilização, cronogramas de serviço e diagnósticos de sensor através de dezenas de salas. ASCs, no entanto, estão expandindo a uma TCAC de 6,25%. Seu crescimento é impulsionado por políticas de pagador local-neutro e preferência do consumidor por cirurgia no mesmo dia. Para ganhar este segmento, fabricantes embalam bases compactas com tampos especializados-tração ortopédica, cistoscopia ou imagem espinhal-entregues como kits calibrados de fábrica. Clínicas especializadas, embora menores, frequentemente pioneirizam tecnologias inovadoras; adoção precoce de almofadas de mapeamento de pressão baseadas em IA ilustra como configurações de nicho influenciam aquisições mais amplas uma vez que evidência de valor emerge.

Nota: Participações de segmento de todos os segmentos individuais disponíveis mediante compra do relatório

Análise Geográfica

América do Norte capturou 38,75% da receita de 2024, apoiada por altos volumes de procedimentos e adoção precoce de robótica avançada. Somente o mercado de ASC dos EUA poderia alcançar quase USD 59 bilhões em receita até 2028, estimulando pedidos para mesas otimizadas em custo e rotatividade rápida. O impulso do Medicare para reembolso local-neutro acelera ainda mais migração de equipamentos de hospitais para ASCs, enquanto redes de serviço regionais da Getinge e STERIS reduzem tempo de inatividade e reforçam aderência à marca.

Europa forma um mercado maduro impulsionado por substituição onde sustentabilidade e rigor regulatório moldam compras. Diretrizes ASHRAE 189.3 influenciam pontuações de concorrência, empurrando compradores para acionamentos de motor energeticamente eficientes e embalagem reciclável. O segmento Surgical Workflows da Getinge registrou crescimento de receita de 15,6% no Q4 2023, ajudado por hospitais renovando frotas legadas com suítes de OR integradas. Concessões de capital vinculadas a critérios de aquisição pública verde são prováveis de sustentar demanda estável apesar do crescimento procedimental estagnado.

Ásia-Pacífico é a região de crescimento mais rápido, projetada a uma TCAC de 6,84%. Investimento em infraestrutura de saúde e fluxos de turismo médico em expansão impulsionam adoção de salas híbridas na China, Índia e estados ASEAN. O Robotics Experience Studio da Medtronic em Singapura ilustra como centros de treinamento aceleram difusão de tecnologias OR avançadas por toda a região. Financiamento de venture caiu 22% nos últimos dois anos, mas iniciativas de manufatura doméstica no Vietnã e Coreia ajudam compensar tarifas de importação e gargalos de suprimento, apoiando produção localizada de mesa.

Cenário Competitivo

A competição é moderada, com amplitude tecnológica e capacidades de serviço de ciclo de vida agindo como diferenciadores chave. Getinge, Stryker e STERIS combinam mesas, luzes e equipamentos de controle de infecção em propostas agrupadas, simplificando aquisições hospitalares e reforçando lealdade da base instalada. Stryker registrou crescimento de vendas orgânicas de 10,7% no Q4 2024, creditando forte demanda por produtos de capital, incluindo mesas cirúrgicas, através de seu segmento MedSurg.

Aquisições estratégicas estão remodelando o campo. A compra planejada da Asensus Surgical pela KARL STORZ estende seu portfólio OR para laparoscopia digital, potencialmente desbloqueando sinergias de venda cruzada com mesas de alta especificação configuradas para torres de visão 3D. Inovadores de fibra de carbono buscam parcerias com fornecedores de material compósito para garantir matéria-prima e proteger margens contra volatilidade. Inovação de serviço também figura proeminentemente: fornecedores incorporam sensores de análise preditiva para prevenir tempo de inatividade, posicionando contratos de serviço premium como proteção contra custos de conformidade de remanufatura da FDA.

Oportunidades de espaço branco persistem em mercados emergentes, onde bases universais custo-efetivas atendem demanda multiespecialidade sem a sobrecarga de robótica de alta qualidade. Fabricantes menores direcionando essas geografias frequentemente colaboram com distribuidores regionais para localizar serviço e treinamento, mas ainda devem demonstrar conformidade regulatória e compatibilidade de imagem para ganhar tração entre hospitais que se modernizam rapidamente.

Líderes da Indústria de Mesas Cirúrgicas

-

Steris Plc

-

Skytron LLC

-

Stryker Corporation

-

Mizuho OSI

-

Getinge AB

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes da Indústria

- Abril 2024: Getinge revelou sua mesa OR Corin e luz cirúrgica Ezea na conferência AORN em Nashville, focando em eficiência de fluxo de trabalho e segurança.

- Julho 2023: Hospital Products Australia anunciou o mais recente avanço em tecnologia cirúrgica, a Mesa de Operação Mindray HyBase V9. Os recursos inteligentes de segurança da mesa, como sensores anti-colisão e mecanismos de travamento automático, contribuem para um ambiente cirúrgico seguro, minimizando riscos potenciais durante procedimentos.

Escopo do Relatório do Mercado Global de Mesas Cirúrgicas

Uma mesa cirúrgica é onde os pacientes descansam durante uma operação cirúrgica. Este equipamento cirúrgico é geralmente encontrado dentro da sala de cirurgia de um hospital. Há uma ampla gama de tampos de mesa que podem ser usados tanto para cirurgias gerais quanto disciplinas especialistas.

O mercado de mesas cirúrgicas é segmentado por tipo de cirurgia, material, usuário final e geografia. Por tipo de cirurgia, o mercado é segmentado em geral e especialidade. Por material, o mercado é segmentado em metal e compósito. Por usuário final, o mercado é segmentado em hospitais, centros cirúrgicos ambulatoriais e clínicas. Por geografia, o mercado é segmentado em América do Norte, Europa, Ásia-Pacífico, Oriente Médio e África, e América do Sul.

O relatório oferece o valor (USD) para os segmentos acima.

| Cirurgia Geral |

| Ortopédica e Trauma |

| Cardiovascular |

| Neurocirurgia |

| Outros |

| Metal |

| Compósito de Fibra de Carbono |

| Hospitais |

| Centros Cirúrgicos Ambulatoriais |

| Clínicas Especializadas |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Resto da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Coreia do Sul | |

| Austrália | |

| Resto da Ásia-Pacífico | |

| Oriente Médio | CCG |

| África do Sul | |

| Resto do Oriente Médio | |

| América do Sul | Brasil |

| Argentina | |

| Resto da América do Sul |

| Por Tipo de Cirurgia | Cirurgia Geral | |

| Ortopédica e Trauma | ||

| Cardiovascular | ||

| Neurocirurgia | ||

| Outros | ||

| Por Material | Metal | |

| Compósito de Fibra de Carbono | ||

| Por Usuário Final | Hospitais | |

| Centros Cirúrgicos Ambulatoriais | ||

| Clínicas Especializadas | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Resto da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| Austrália | ||

| Resto da Ásia-Pacífico | ||

| Oriente Médio | CCG | |

| África do Sul | ||

| Resto do Oriente Médio | ||

| América do Sul | Brasil | |

| Argentina | ||

| Resto da América do Sul | ||

Principais Questões Respondidas no Relatório

Qual é o tamanho atual do Mercado de Mesas Cirúrgicas?

Está avaliado em USD 1,57 bilhão em 2025 e é previsto para crescer 5,6% anualmente para alcançar USD 2,06 bilhões até 2030.

Quem são os principais players no Mercado de Mesas Cirúrgicas?

Steris Plc, Skytron LLC, Stryker Corporation, Mizuho OSI e Getinge AB são as principais empresas operando no Mercado de Mesas Cirúrgicas.

Que desafios restringem a adoção de mesas cirúrgicas avançadas?

Restrições de orçamento de capital em hospitais de nível médio, escassez de tecnólogos de OR qualificados, volatilidade de suprimentos de fibra de carbono, e regras de remanufatura FDA mais rigorosas aumentam custos de propriedade vitalícios.

Qual região tem a maior participação no Mercado de Mesas Cirúrgicas?

Em 2025, a América do Norte representa a maior participação de mercado no Mercado de Mesas Cirúrgicas.

Qual região oferece o maior potencial de crescimento?

Ásia-Pacífico lidera em crescimento com uma TCAC de 6,84%, impulsionada por construção hospitalar, turismo médico, e adoção rápida de infraestrutura OR pronta para robótica.

Página atualizada pela última vez em: