Tamanho e Participação do Mercado de Lâminas Cirúrgicas

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 234.75 Milhões de dólares |

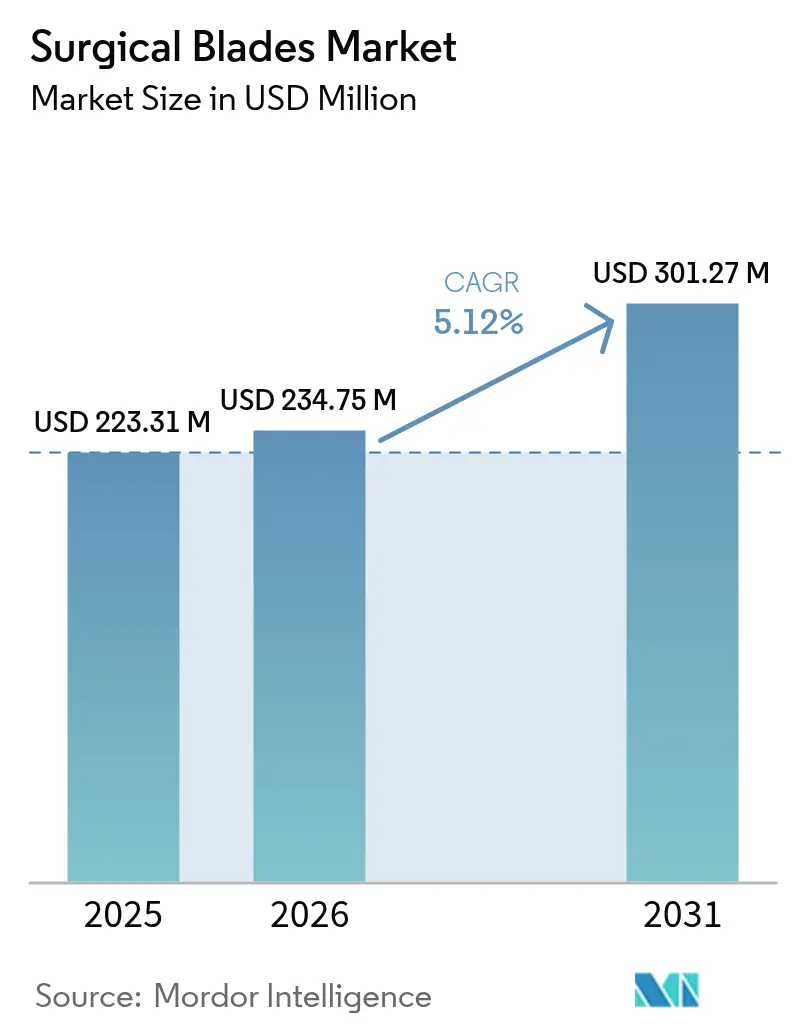

| Tamanho do Mercado (2031) | 301.27 Milhões de dólares |

| Taxa de crescimento (2026 - 2031) | 5.12% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Lâminas Cirúrgicas pela Mordor Intelligence

O tamanho do Mercado de Lâminas Cirúrgicas foi avaliado em USD 223,31 milhões em 2025 e com estimativa de crescimento de USD 234,75 milhões em 2026 para atingir USD 301,27 milhões até 2031, a um CAGR de 5,12% durante o período de previsão (2026-2031).

A adoção de procedimentos minimamente invasivos, o crescente volume de cirurgias ambulatoriais e a inovação sustentada em materiais de lâminas mantiveram a demanda estável, mesmo com hospitais reduzindo orçamentos de aquisição. Requisitos de corte de maior precisão em cirurgias robóticas e guiadas por imagem favorecem produtos cerâmicos e revestidos com diamante premium, enquanto as normas de controle de infecção continuam a orientar os clínicos para formatos estéreis de uso único. O crescimento nos centros de cirurgia ambulatorial está se traduzindo em contratos previsíveis e de alto volume para lâminas descartáveis, e os modelos de assistência baseada em valor estão recompensando fornecedores que conseguem comprovar melhorias mensuráveis nos resultados por meio de designs avançados de lâminas.

Principais Conclusões do Relatório

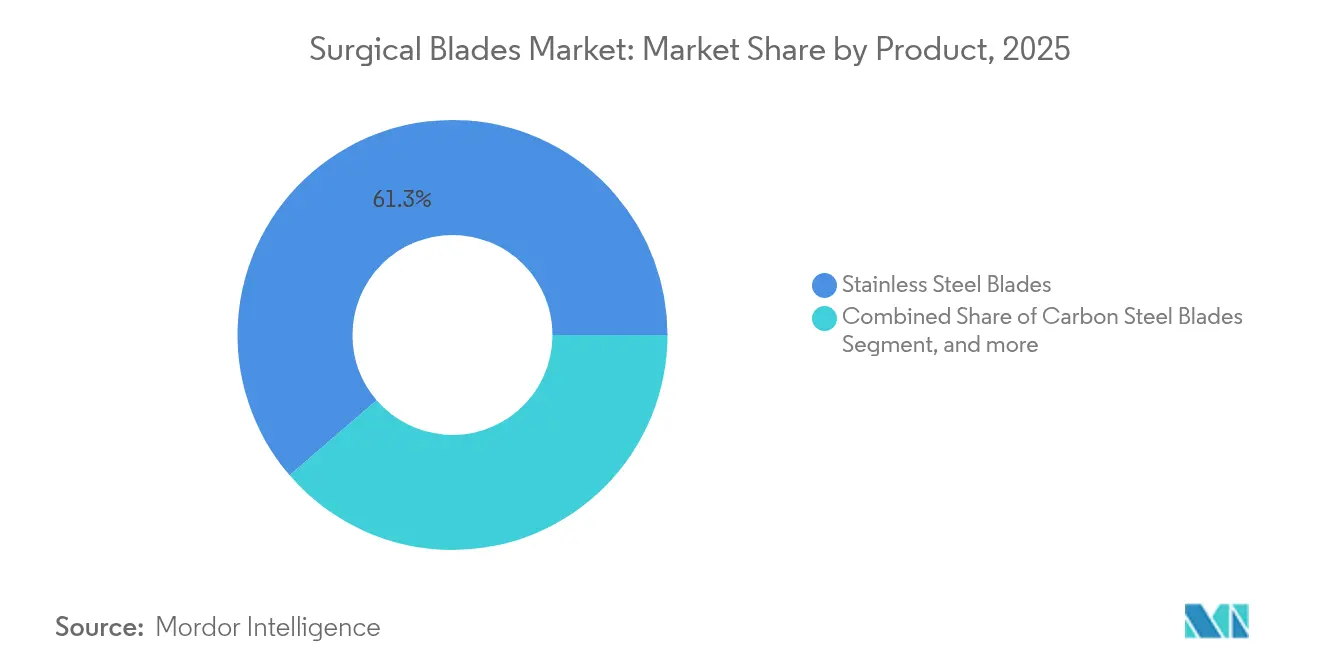

- Por categoria de produto, o aço inoxidável liderou com 61,32% de participação na receita em 2025, enquanto as lâminas cerâmicas e revestidas com diamante estão projetadas para registrar o CAGR mais rápido de 5,72% até 2031.

- Por tipo, as lâminas estéreis comandaram 71,96% da participação no mercado de lâminas cirúrgicas em 2025; as lâminas não estéreis têm previsão de expansão a um CAGR de 7,35%.

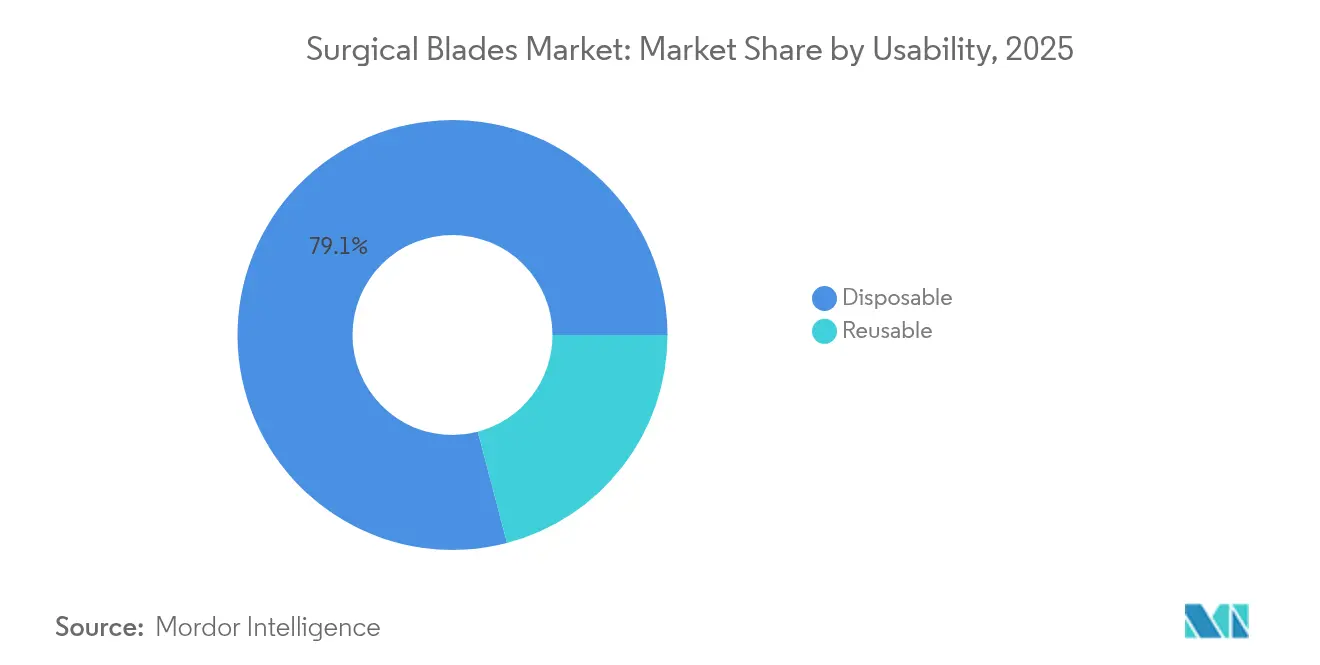

- Por usabilidade, os formatos descartáveis capturaram 79,08% do tamanho do mercado de lâminas cirúrgicas em 2025, enquanto as lâminas reutilizáveis crescerão a um CAGR de 8,18% até 2031.

- Por especialidade cirúrgica, a cirurgia ortopédica deteve 27,55% da participação no mercado de lâminas cirúrgicas em 2025; a cirurgia cardiovascular está configurada para crescer a um CAGR de 5,56%.

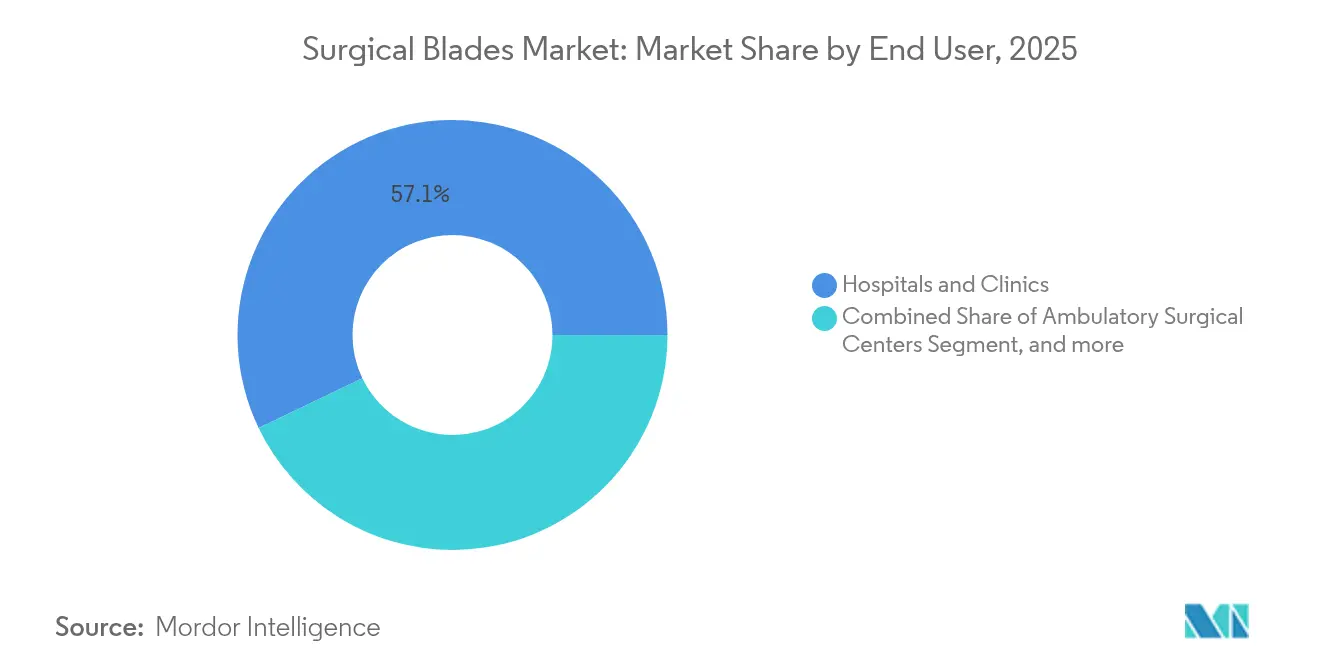

- Por usuário final, hospitais e clínicas responderam por 57,12% da participação em 2025, porém os centros de cirurgia ambulatorial apresentam a perspectiva de CAGR mais elevada de 6,52%.

- Por geografia, a América do Norte reteve 36,74% da participação regional em 2025; a Ásia-Pacífico exibe o CAGR mais alto de 7,58% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas Globais do Mercado de Lâminas Cirúrgicas

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Número crescente de cirurgias complexas e minimamente invasivas | +1.2% | Global, concentrado na América do Norte e Europa | Médio prazo (2-4 anos) |

| Expansão rápida de centros de cirurgia ambulatorial e de curta permanência | +0.9% | América do Norte e Ásia-Pacífico como núcleo, com expansão para a Europa | Curto prazo (≤ 2 anos) |

| Normas de controle de infecção mais rigorosas favorecendo lâminas de uso único | +0.8% | Global | Curto prazo (≤ 2 anos) |

| Transição para assistência baseada em valor impulsionando a adoção de rastreamento de instrumentos | +0.6% | América do Norte e Europa | Médio prazo (2-4 anos) |

| Micro-lâminas fabricadas por manufatura aditiva (impressão 3D) para cirurgia robótica | +0.4% | América do Norte, Europa, Japão | Longo prazo (≥ 4 anos) |

| Aquisição vinculada a ESG de lâminas de 'aço verde' por hospitais | +0.3% | Europa e América do Norte | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Número Crescente de Cirurgias Complexas e Minimamente Invasivas

A demanda por lâminas ultrafinas com polimento nanométrico aumentou à medida que os cirurgiões buscam limitar lesões térmicas e reduzir cicatrizes pós-operatórias em até 40% em comparação com instrumentos de aço convencionais.[1]Nan Zhang, "Desenvolvimento de Ligas TaMoNbTiZr para Aplicações Cirúrgicas," MDPI, mdpi.com Os sistemas assistidos por robô dependem agora de lâminas de microperfil capazes de navegar em espaços anatômicos confinados sem causar danos colaterais ao tecido. O crescimento em procedimentos endoscópicos de coluna vertebral, bariátricos e ginecológicos de porta única ampliou, portanto, a base endereçável para materiais premium, como revestimentos cerâmicos e de diamante. Os hospitais também preferem opções de uso único para essas intervenções delicadas, a fim de garantir esterilidade e integridade consistente da borda de corte. À medida que as plataformas de imagem melhoram a resolução, espera-se que o mercado de lâminas cirúrgicas continue a migrar para geometrias menores e de precisão que complementem os fluxos de trabalho minimamente invasivos.

Expansão Rápida de Centros de Cirurgia Ambulatorial e de Curta Permanência

Os centros ambulatoriais priorizam a rotatividade rápida, equipes enxutas e cadeias de suprimento simplificadas. Os sistemas de lâminas descartáveis alinham-se a esses objetivos porque eliminam atrasos no reprocessamento e reduzem os gastos de capital com equipamentos de esterilização. Nos Estados Unidos e em vários países da Ásia-Pacífico, cronogramas favoráveis de reembolso e regras de certificado de necessidade mais flexíveis aceleraram a construção de novas instalações, cada uma adquirindo embalagens padrão de lâminas de uso único para volumes de casos previsíveis. Os fabricantes se beneficiam de acordos de compra de longo prazo que suavizam o planejamento da produção e a gestão de estoques. A diferenciação competitiva agora se concentra na eficiência das embalagens, na retenção de nitidez até o ponto de uso e na integração com plataformas de inventário digital para monitorar estoques abertos mas não utilizados.

Normas de Controle de Infecção Mais Rigorosas Favorecendo Lâminas de Uso Único

As diretrizes atualizadas dos Centros de Controle e Prevenção de Doenças classificam as lâminas cirúrgicas como resíduos médicos regulamentados após um único contato com o paciente.[2]Centros de Controle e Prevenção de Doenças, "Diretriz para Desinfecção e Esterilização em Unidades de Saúde," CDC, cdc.gov Os hospitais, consequentemente, intensificaram as trilhas de auditoria e exigem comprovação documentada de esterilidade para todos os instrumentos cortantes. As lâminas pré-esterilizadas oferecem números de lote rastreáveis e vidas úteis validadas, facilitando a conformidade e reduzindo a carga administrativa associada a protocolos de reprocessamento em múltiplas etapas. A tendência intensificou a aquisição de lâminas individualmente embaladas, especialmente em especialidades de alta complexidade que tratam pacientes imunocomprometidos. Os fornecedores que demonstram níveis robustos de garantia de esterilidade e registros de qualidade transparentes obtêm o status de fornecedor preferencial em licitações competitivas.

Transição para Assistência Baseada em Valor Impulsionando a Adoção de Rastreamento de Instrumentos

Os modelos de reembolso orientados a resultados recompensam ferramentas que minimizam complicações, reduzem o tempo de operação e diminuem as taxas de readmissão. Lâminas de uso único incorporadas com identificadores de matriz de dados permitem a vinculação automática dos detalhes do instrumento aos registros eletrônicos de saúde, apoiando a análise pós-procedimento. Os fornecedores estão, portanto, mais dispostos a pagar preços premium quando as evidências clínicas mostram cicatrização mais rápida de feridas ou menor necessidade de transfusões. Os fabricantes de lâminas capazes de fornecer dados de desempenho revisados por pares e interfaces de software de rastreamento compatíveis garantem vantagem nesse ambiente de compras em evolução.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Volatilidade de preços do aço especial de alto grau | -0.7% | Global, particularmente Europa e América do Norte | Curto prazo (≤ 2 anos) |

| Adoção crescente de dispositivos de corte baseados em energia | -0.9% | América do Norte e Europa | Médio prazo (2-4 anos) |

| Regulamentações de gestão de resíduos restringindo dispositivos de uso único | -0.5% | Europa e algumas jurisdições norte-americanas | Longo prazo (≥ 4 anos) |

| Escassez de técnicos de processamento estéril em regiões de baixa renda | -0.4% | Mercados emergentes da Ásia-Pacífico, MEA, América Latina | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Volatilidade de Preços do Aço Especial de Alto Grau

Tarifas e interrupções no fornecimento forçaram os fabricantes a pagar prêmios elevados por ligas europeias e japonesas que atendem aos limites de pureza de grau médico. Empresas menores sem programas de hedge enfrentam compressão de margens sempre que os preços spot disparam, ocasionalmente atrasando lançamentos de produtos ou motivando substituições de materiais que exigem novos testes de validação. Compradores orientados à qualidade permanecem cautelosos em relação a importações de menor custo que podem apresentar dureza variável ou níveis de contaminantes residuais. Nos próximos dois anos, espera-se que fornecedores maiores com contratos plurianuais ou usinas verticalmente integradas fortaleçam sua participação ao oferecer preços estáveis e fornecimento ininterrupto.

Adoção Crescente de Dispositivos de Corte Baseados em Energia

Plataformas eletrocirúrgicas, ultrassônicas e a laser proporcionam corte e hemostasia simultâneos, reduzindo a necessidade de bisturis separados em determinados casos laparoscópicos e robóticos. A PlasmaBlade da Medtronic opera a temperaturas 64% mais baixas do que a eletrocauterização padrão, enquanto mantém a precisão do bisturi, reduzindo a geração de fumaça e as lesões térmicas colaterais. Ensaios comparativos publicados na BMC Surgery confirmaram equivalência funcional em 97% dos procedimentos avaliados. Embora os custos de aquisição permaneçam elevados, hospitais que realizam grandes volumes de casos de tecidos moles percebem vantagens de fluxo de trabalho que justificam o investimento, o que pode reduzir a demanda por lâminas tradicionais nesses departamentos.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Produto: Materiais Avançados Ampliam os Horizontes de Desempenho

O aço inoxidável manteve a liderança com 61,32% de participação em 2025, pois sua usinabilidade e perfil de custo favorável atendem a amplas indicações cirúrgicas. O tamanho do mercado de lâminas cirúrgicas para produtos de aço inoxidável tem projeção de crescimento estável acompanhando os volumes de procedimentos, mesmo com materiais premium superando o crescimento médio. As variantes cerâmicas e revestidas com diamante, em expansão a um CAGR de 5,72%, atendem à preferência dos cirurgiões por bordas que permanecem mais afiadas por mais tempo e geram menos fricção. As ligas de alta entropia TaMoNbTiZr atingem valores de dureza de até 984 HV0,5 após tratamento térmico, oferecendo potenciais avanços em durabilidade. Ligas de titânio como Ti-33Mo-0,2C formam redes densas de carboneto de titânio que melhoram a resistência à corrosão sob ciclos de limpeza agressivos. Avanços em revestimentos de superfície, incluindo camadas de nitreto de titânio, reduzem a geração de partículas e praticamente eliminam a liberação detectável de íons metálicos, melhorando a biocompatibilidade e prolongando a vida útil das lâminas.

As equipes de P&D combinam cada vez mais a manufatura aditiva com o polimento em nanoescala para fabricar lâminas de microperfil calibradas para punhos robóticos. O aço carbono permanece uma opção de nicho onde as restrições orçamentárias superam as necessidades de longevidade, particularmente em mercados emergentes que encomendам altos volumes de bisturis descartáveis básicos. No entanto, a rápida transferência de tecnologia da metalurgia aeroespacial está acelerando a introdução de compósitos híbridos que alinham dureza, flexibilidade e propriedades antimicrobianas em um único substrato. A continuidade das reduções de custo deve ampliar o acesso a esses materiais, diversificando ainda mais o mercado de lâminas cirúrgicas ao longo da janela de previsão.

Por Tipo: Embalagem Estéril Mantém a Supremacia

As lâminas estéreis responderam por 71,96% da receita em 2025, refletindo os mandatos hospitalares para instrumentos prontos para uso em ambientes de cuidados críticos. A orientação atualizada da FDA sobre reprocessamento incentivou, no entanto, o interesse em versões não estéreis, onde as instalações possuem esterilizadores validados e fluxos de trabalho rigorosos de documentação. Como resultado, a categoria não estéril registrará o CAGR mais rápido de 7,35%. Grandes redes integradas de distribuição estão agregando demanda para negociar preços por volume em lâminas não estéreis embaladas a granel, que podem processar centralmente, reduzindo os custos por caso. Os softwares de cadeia de suprimentos agora sinalizam o vencimento de componentes em tempo real, garantindo que os ciclos internos de reprocessamento não excedam as janelas de rotatividade recomendadas.

Os avanços nas unidades de plasma de peróxido de hidrogênio a baixa temperatura e nos sistemas de ácido peracético vaporizado aumentaram a confiança nos resultados da esterilização interna. Os fabricantes que vendem produtos não estéreis agora fornecem parâmetros detalhados de ciclo e planilhas de compatibilidade de materiais para apoiar a validação hospitalar. Ao mesmo tempo, departamentos de emergência e pequenas clínicas sem equipamentos sofisticados de reprocessamento continuam a preferir lâminas estéreis embaladas individualmente que chegam prontas para uso imediato. O posicionamento competitivo, portanto, depende de oferecer configurações flexíveis de embalagem, desde caixas a granel para departamentos de processamento estéril até embalagens do tipo peel-pouch para ambientes de ponto de atendimento.

Por Usabilidade: Metas de Sustentabilidade Impulsionam Alternativas Reutilizáveis

As lâminas descartáveis ainda dominam com 79,08% de participação em 2025, sustentadas pelos padrões de controle de infecção e pela conveniência operacional dos kits de uso único. No entanto, as lâminas reutilizáveis experimentarão um CAGR de 8,18% à medida que os sistemas de saúde medem fluxos de resíduos e pegadas de carbono. As diretivas de economia circular da União Europeia pressionam os hospitais a avaliar os impactos do ciclo de vida, promovendo testes de lâminas de titânio endurecido capazes de suportar múltiplos ciclos de autoclave sem degradação da borda de corte. A participação no mercado de lâminas cirúrgicas de produtos reutilizáveis deve aumentar gradualmente à medida que os modelos de custo total de propriedade revelam pontos de equilíbrio em 18 a 24 meses para centros cirúrgicos de alta utilização.

Tratamentos de superfície emergentes, como revestimentos de carbono tipo diamante, aumentam a resistência à micropicagem, permitindo dezenas de ciclos de esterilização antes da reafiação. Programas de reafiação centralizados, integrados a serviços gerenciados pelo fornecedor, simplificam ainda mais a reutilização ao garantir a qualidade da borda no retorno. Ainda assim, os centros ambulatoriais de alto rendimento priorizam os descartáveis para evitar atrasos no reprocessamento e necessidades de pessoal. Os fornecedores, portanto, mantêm portfólios duplos, oferecendo linhas reutilizáveis com certificação ambiental ao lado de descartáveis de baixo custo para corresponder às diversas prioridades institucionais.

Por Especialidade Cirúrgica: Procedimentos Cardiovasculares Aceleram a Demanda por Micro-Lâminas

A cirurgia ortopédica consumiu 27,55% das lâminas em 2025, impulsionada pelas frequentes substituições articulares e intervenções em traumas que requerem bordas robustas para ressecção óssea. No entanto, os procedimentos cardiovasculares avançarão mais rapidamente, a um CAGR de 5,56%, à medida que reparos valvulares minimamente invasivos e técnicas de bypass da artéria coronária adotam lâminas projetadas para campos operatórios estreitos. Plataformas cardíacas robóticas integram instrumentos com pulso segurando lâminas submilimétricas otimizadas para corte ósseo na raiz. A cirurgia geral continua a absorver grandes quantidades de bisturis de aço padrão, mas as alternativas baseadas em energia estão substituindo as lâminas em determinados casos hepatobiliares e colorretais.

A neurocirurgia e a oftalmologia mantêm requisitos rigorosos para geometrias de ponta ultrafina a fim de evitar micro-traumas neurais ou retinianos. Cirurgiões plásticos e reconstrutivos especificam cada vez mais lâminas cerâmicas com polimento nanométrico que deixam linhas de incisão quase imperceptíveis, apoiando os resultados estéticos exigidos pelos pacientes. Coletivamente, a amplitude das necessidades por especialidade está ampliando o mercado de lâminas cirúrgicas, garantindo que cientistas de materiais e engenheiros de design visem envelopes de desempenho muito diferentes dentro da mesma categoria de produto abrangente.

Por Usuário Final: Centros de Cirurgia Ambulatorial Reformulam os Padrões de Aquisição

Hospitais e clínicas controlaram 57,12% do volume de 2025 por lidarem com cargas de casos complexos e multidisciplinares. No entanto, os centros ambulatoriais superarão todos os demais ambientes a um CAGR de 6,52%, pois os pagadores incentivam procedimentos em locais de menor custo. Esses centros preferem kits de lâminas pré-configurados que otimizam a preparação e facilitam a rotatividade rápida de salas. O tamanho do mercado de lâminas cirúrgicas vinculado a instalações ambulatoriais tem projeção de expansão significativa na América do Norte e em partes da Ásia, onde regras de licenciamento liberais encorajam o investimento privado em unidades independentes.

Institutos de pesquisa acadêmica influenciam a inovação de montante ao estabelecer parcerias com fabricantes em estudos de validação clínica. Hospitais cirúrgicos especializados, como centros de excelência ortopédica, frequentemente padronizam lâminas premium que mantêm a nitidez ao longo de longos casos de revisão, destacando a contínua importância do desempenho sobre o custo unitário em ambientes de alta complexidade. Os fornecedores capazes de alinhar as características do produto ao fluxo de trabalho de cada ambiente têm a possibilidade de garantir contratos plurianuais em toda a rede.

Análise Geográfica

A América do Norte deteve 36,74% de participação em 2025, sustentada por altos volumes de procedimentos, ampla cobertura de seguros e adoção antecipada de materiais premium. As diretrizes federais sobre reprocessamento de dispositivos de uso único forneceram caminhos claros de conformidade que asseguram as equipes de aquisição quanto à garantia de esterilidade. O rápido crescimento dos centros ambulatoriais e a contínua migração para modelos de pagamento baseados em valor sustentam a demanda por lâminas de uso único e rastreáveis. Os fabricantes domésticos também se beneficiam da proximidade logística, o que permite o reabastecimento rápido dos estoques hospitalares durante os períodos de pico.

A Ásia-Pacífico representa a região de avanço mais rápido, a um CAGR de 7,58% até 2031. O aumento da renda e os investimentos em larga escala em infraestrutura cirúrgica na China, na Índia e no Sudeste Asiático estão expandindo o acesso a procedimentos eletivos. Empresas locais estão ingressando no mercado de lâminas cirúrgicas com opções de aço inoxidável a preços competitivos, enquanto fornecedores multinacionais introduzem linhas cerâmicas e de titânio premium para hospitais terciários. A heterogeneidade regulatória exige estratégias de registro customizadas, mas as reformas de pipeline no Japão e na Austrália estão encurtando o tempo de entrada no mercado para dispositivos inovadores.

A Europa mantém crescimento estável à medida que as políticas de sustentabilidade influenciam as compras. Os hospitais avaliam os custos do ciclo de vida e os impactos ambientais, levando alguns a testar lâminas de titânio reutilizáveis, apesar dos preços iniciais mais elevados. Alemanha, França e Reino Unido permanecem como principais importadores de materiais de ponta, enquanto os mercados do Sul da Europa tendem para descartáveis de aço inoxidável mais rentáveis. Os sistemas de saúde emergentes no Oriente Médio, África e América do Sul estão ampliando as salas de operação e os programas de treinamento de cirurgiões, mas a volatilidade cambial e os orçamentos restritos limitam a adoção de lâminas premium. Ainda assim, atualizações incrementais nos protocolos de controle de infecção nessas regiões devem elevar gradualmente a demanda por unidade.

Cenário Competitivo

O mercado de lâminas cirúrgicas apresenta fragmentação moderada, com marcas globais competindo ao lado de especialistas regionais. Os grandes players aproveitam o processamento de aço verticalmente integrado, linhas de retificação automatizadas e câmaras de revestimento avançado para sustentar vantagens de escala. Os fabricantes de médio porte se diferenciam por meio de geometrias de nicho ou tratamentos de superfície patenteados. As inovações cerâmicas e revestidas com diamante tornaram-se pontos focais para a rivalidade no segmento premium, pois as métricas documentadas de dureza e retenção de borda fornecem pontos de venda claros durante as revisões dos comitês de análise de valor.

A concorrência também gira em torno da confiabilidade da cadeia de suprimentos. Os hospitais impõem prazos rígidos de entrega e frequentemente contam com duplo fornecimento para se proteger contra escassezes de aço de alto grau. As empresas que oferecem pegadas de fabricação redundantes e credenciais ESG transparentes são parceiras preferidas. As narrativas de marketing enfatizam cada vez mais resultados baseados em evidências — os fornecedores publicam dados revisados por pares vinculando o design da lâmina à redução da inflamação na incisão, ao fechamento mais rápido ou à menor contagem de suturas. As empresas incapazes de fornecer esses dados correm o risco de exclusão dos formulários baseados em valor.

A habilitação digital é outro campo de batalha. Os fornecedores incorporam identificadores únicos de dispositivos e etiquetas de radiofrequência nas embalagens, permitindo o monitoramento de estoque em tempo real e a captura automatizada de cobranças. Os fornecedores que integram painéis ao planejamento de recursos empresariais hospitalar ganham aderência, pois os custos de mudança aumentam uma vez que os fluxos de dados de instrumentos estejam incorporados. Concomitantemente, marcas de rótulo privado produzidas para grandes distribuidores competem por preço, pressionando as margens no segmento de aço inoxidável comoditizado. Nesse contexto, as aquisições estratégicas continuam: as multinacionais absorvem startups de ciência de materiais para acelerar a diversificação de pipeline, enquanto líderes regionais adquirem pares menores para garantir capacidade e aprovações regulatórias locais.

Líderes do Setor de Lâminas Cirúrgicas

Swann-Morton Limited

Aspen Surgical

Hu-Friedy Mfg. Co., LLC

B. Braun SE

KAI Industries Co., Ltd.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Maio de 2025: A Intuitive publicou dados revisados por pares mostrando que a tecnologia de Feedback de Força no sistema da Vinci 5 reduz a força sobre os tecidos em 43%, sinalizando novas especificações para micro-lâminas sensíveis à força.

- Maio de 2025: A BD comprometeu USD 2,5 bilhões para expandir a fabricação nos Estados Unidos ao longo de cinco anos, adicionando capacidade para instrumentos cirúrgicos e reforçando as cadeias de suprimento domésticas.

- Abril de 2025: A Smith+Nephew reportou receita de USD 1.407 milhões no primeiro trimestre com crescimento de 3,2% em Ortopedia, sustentado por novos lançamentos de instrumentos que incluem designs avançados de lâminas.

- Março de 2025: A Apyx Medical anunciou os resultados do ano completo de 2024, destacando a contínua adoção de suas tecnologias de corte baseadas em energia que competem com as lâminas tradicionais.

Escopo do Relatório Global do Mercado de Lâminas Cirúrgicas

Conforme o escopo do relatório, lâminas cirúrgicas, ou bisturis, são utilizadas para cortar pele e tecido durante procedimentos cirúrgicos. As lâminas cirúrgicas variam em tamanho e formato. Geralmente são fabricadas com aço inoxidável ou aço carbono. O mercado de lâminas cirúrgicas é segmentado por produto (lâminas de aço inoxidável e lâminas de aço carbono de alto grau), tipo (estéril e não estéril), usuário final (hospitais e clínicas, centros de cirurgia ambulatorial e outros) e geografia (América do Norte, Europa, Ásia-Pacífico, Oriente Médio e África e América do Sul). O relatório de mercado também abrange os tamanhos de mercado estimados e as tendências de 17 países nas principais regiões globalmente. O relatório oferece valores (em USD milhões) para os segmentos acima.

| Lâminas de Aço Inoxidável |

| Lâminas de Aço Carbono |

| Lâminas de Liga de Titânio |

| Lâminas Cerâmicas / Revestidas com Diamante |

| Estéril |

| Não Estéril |

| Descartável |

| Reutilizável |

| Cirurgia Geral |

| Cirurgia Ortopédica |

| Cirurgia Cardiovascular |

| Neurocirurgia |

| Cirurgia Oftálmica |

| Cirurgia Plástica e Reconstrutiva |

| Hospitais e Clínicas |

| Centros de Cirurgia Ambulatorial |

| Centros Cirúrgicos Especializados |

| Institutos Acadêmicos e de Pesquisa |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Austrália | |

| Coreia do Sul | |

| Restante da Ásia-Pacífico | |

| Oriente Médio e África | CCG |

| África do Sul | |

| Restante do Oriente Médio e África | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul |

| Por Produto | Lâminas de Aço Inoxidável | |

| Lâminas de Aço Carbono | ||

| Lâminas de Liga de Titânio | ||

| Lâminas Cerâmicas / Revestidas com Diamante | ||

| Por Tipo | Estéril | |

| Não Estéril | ||

| Por Usabilidade | Descartável | |

| Reutilizável | ||

| Por Especialidade Cirúrgica | Cirurgia Geral | |

| Cirurgia Ortopédica | ||

| Cirurgia Cardiovascular | ||

| Neurocirurgia | ||

| Cirurgia Oftálmica | ||

| Cirurgia Plástica e Reconstrutiva | ||

| Por Usuário Final | Hospitais e Clínicas | |

| Centros de Cirurgia Ambulatorial | ||

| Centros Cirúrgicos Especializados | ||

| Institutos Acadêmicos e de Pesquisa | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Austrália | ||

| Coreia do Sul | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | CCG | |

| África do Sul | ||

| Restante do Oriente Médio e África | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

Principais Questões Respondidas no Relatório

Qual é o tamanho atual do mercado de lâminas cirúrgicas?

O mercado de lâminas cirúrgicas está avaliado em USD 234,75 milhões em 2026.

Com que rapidez o mercado de lâminas cirúrgicas deve crescer?

O mercado tem projeção de crescimento a um CAGR de 5,12% e deve atingir USD 301,27 milhões até 2031.

Qual segmento de produto detém a maior participação?

As lâminas de aço inoxidável lideram com 61,32% de participação na receita em 2025.

Qual região geográfica está crescendo mais rapidamente?

A Ásia-Pacífico tem previsão de expansão a um CAGR de 7,58% até 2031.

Por que as lâminas descartáveis são tão amplamente adotadas?

As diretrizes de controle de infecção e as eficiências operacionais dos instrumentos de uso único impulsionam 79,08% de participação de mercado para as lâminas descartáveis.

Qual é a principal oportunidade de crescimento para os fabricantes?

O fornecimento de lâminas cerâmicas de precisão e revestidas com diamante para cirurgias minimamente invasivas e robóticas, a categoria de produto de crescimento mais rápido a um CAGR de 5,72%, oferece o maior potencial de crescimento.

Página atualizada pela última vez em: