Tamanho e Participação do Mercado de Grampeadores de Corte

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

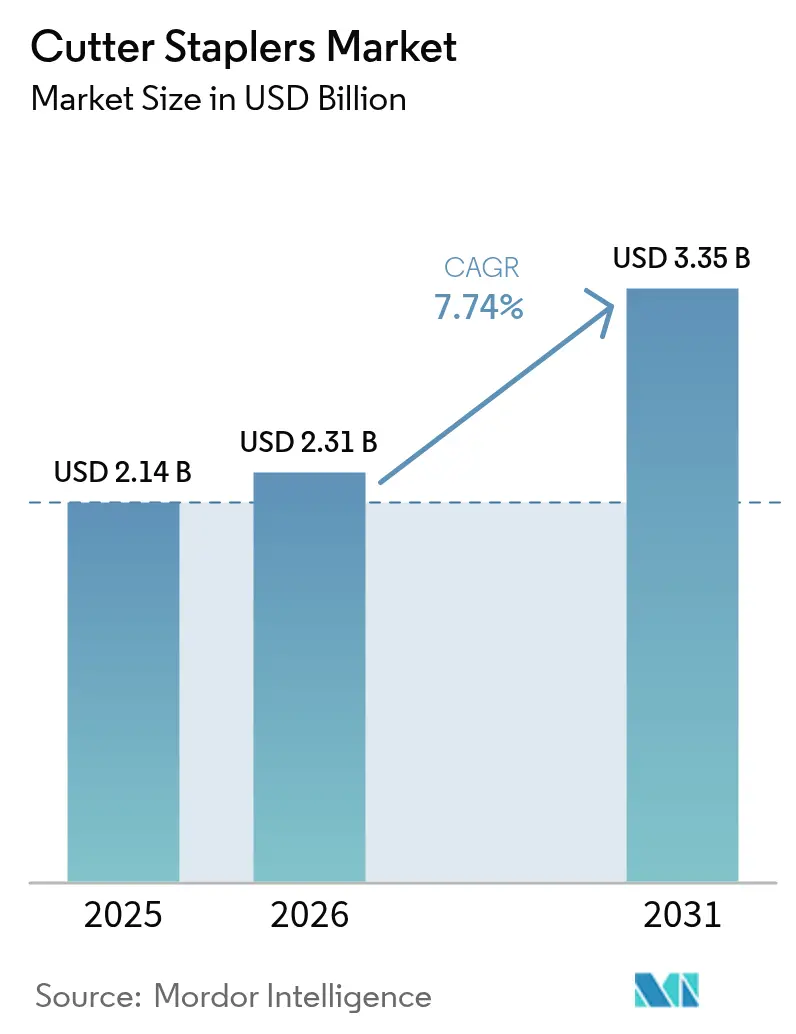

| Tamanho do Mercado (2026) | 2.31 Bilhões de dólares |

| Tamanho do Mercado (2031) | 3.35 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 7.74% CAGR |

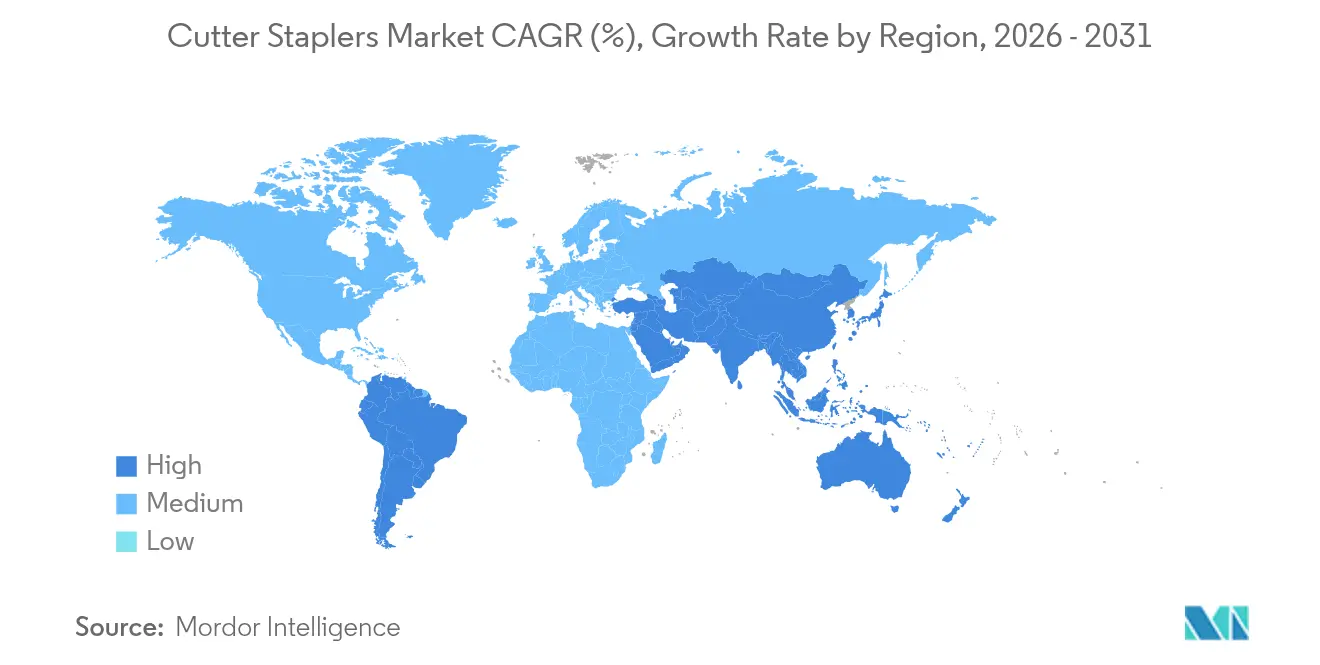

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

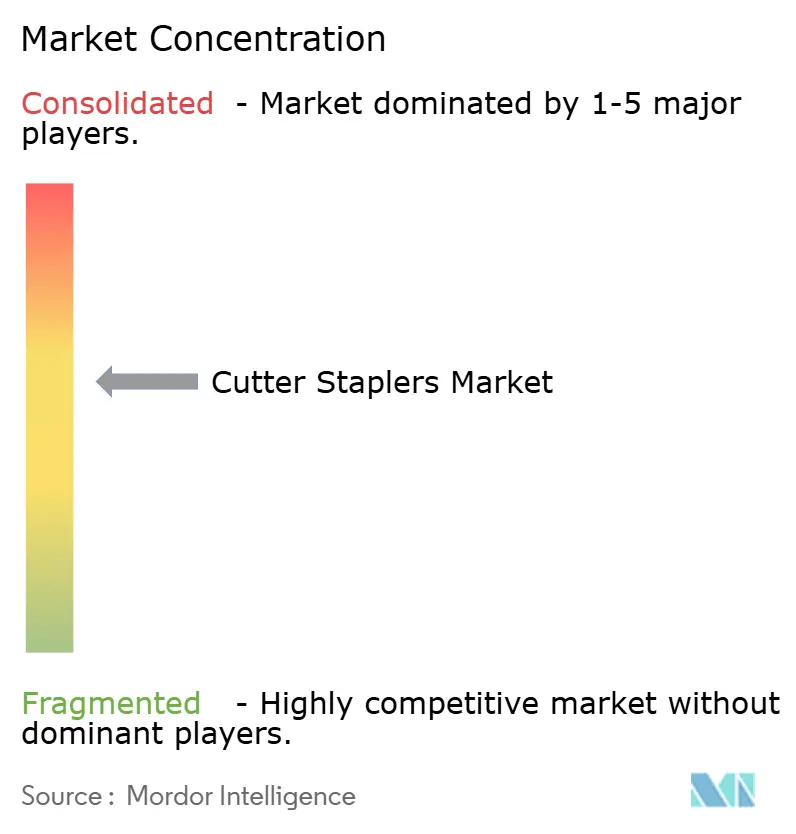

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Grampeadores de Corte pela Mordor Intelligence

O tamanho do mercado de grampeadores de corte deverá crescer de USD 2,14 bilhões em 2025 para USD 2,31 bilhões em 2026, com previsão de atingir USD 3,35 bilhões até 2031, a um CAGR de 7,74% no período de 2026 a 2031. O elevado volume de procedimentos bariátricos, instrumentos compatíveis com robótica e a mudança universal para a cirurgia minimamente invasiva estimulam a demanda por dispositivos de grampeamento de precisão. Hospitais e centros cirúrgicos ambulatoriais optam cada vez mais por plataformas articuladas motorizadas, pois estas reduzem o tempo operatório e os custos de complicações. No entanto, os dispositivos de uso único dominam as aquisições devido a rigorosos protocolos de controle de infecção, mesmo que médicos e reguladores ponderem preocupações com a sustentabilidade. A América do Norte mantém a liderança tecnológica por meio de robusto reembolso e adoção precoce, enquanto a Ásia-Pacífico registra a expansão mais rápida à medida que o acesso a cirurgias eletivas se amplia. A maior supervisão da FDA, incluindo a transição para a classificação Classe II em 2026, deve intensificar a concorrência em torno do desempenho de segurança validado.

Principais Conclusões do Relatório

- Por tipo de produto, os grampeadores de corte endoscópicos detinham 45,81% da participação de mercado de grampeadores de corte em 2025 e apresentam um CAGR de 7,92% até 2031.

- Por mecanismo, os sistemas manuais retiveram 62,55% da participação do tamanho do mercado de grampeadores de corte em 2025; as variantes motorizadas têm previsão de crescimento anual de 8,64%.

- Por abordagem cirúrgica, os procedimentos minimamente invasivos representaram 60,02% do tamanho do mercado de grampeadores de corte em 2025 e se expandirão a um CAGR de 7,98%.

- Por usabilidade, as plataformas descartáveis lideraram com 70,21% da participação do tamanho do mercado de grampeadores de corte em 2025, embora os dispositivos reutilizáveis registrem crescimento de 7,81%.

- Por usuário final, os hospitais responderam por 60,42% do tamanho do mercado de grampeadores de corte em 2025, enquanto os centros cirúrgicos ambulatoriais registram o maior CAGR de 8,32%.

- Por geografia, a América do Norte capturou 34,11% da receita em 2025; a Ásia-Pacífico avança a um CAGR de 8,41% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Grampeadores de Corte

Análise do Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto no CAGR Previsto | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Adoção Crescente da Cirurgia Minimamente Invasiva | +2.1% | Global, liderada por mercados desenvolvidos com expansão para economias emergentes | Longo prazo (≥ 4 anos) |

| Aumento das Cirurgias Bariátricas e Metabólicas | +1.8% | Global, com concentração na América do Norte e mercados emergentes da Ásia-Pacífico | Médio prazo (2 a 4 anos) |

| Avanços Tecnológicos em Grampeadores Motorizados e Articulados | +1.5% | América do Norte e mercados centrais da UE, com expansão para a Ásia-Pacífico | Médio prazo (2 a 4 anos) |

| Migração para Grampeamento Gastrointestinal Ambulatorial em Centros Cirúrgicos Ambulatoriais | +1.2% | Principalmente América do Norte, com adoção precoce em mercados selecionados da UE | Curto prazo (≤ 2 anos) |

| Integração com Plataformas de Robótica Cirúrgica | +0.9% | Mercados de alta renda globalmente, concentrados em centros urbanos | Longo prazo (≥ 4 anos) |

| Demanda por Grampeadores Reutilizáveis em Mercados de Baixos Recursos | +0.4% | Mercados emergentes da Ásia-Pacífico, Oriente Médio e África, e América Latina | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Adoção Crescente da Cirurgia Minimamente Invasiva

As técnicas laparoscópicas dominam hoje muitas especialidades, com a utilização da apendicectomia crescendo[1]Joshua Kirkpatrick, "O uso crescente da cirurgia minimamente invasiva em condições cirúrgicas gerais agudas: Uma década de resultados de um banco de dados nacional," Surgery, surgjournal.com de 83% para 95% entre 2013 e 2022 em mercados avançados. Os cirurgiões preferem grampeadores em vez de suturas porque as linhas de grampos reduzem o trauma tecidual e aceleram a recuperação. As plataformas motorizadas reduzem o tempo operatório torácico em 21 minutos e economizam USD 8.249 por caso, fortalecendo o argumento econômico. A robótica amplifica esse benefício, demonstrado por grampeadores de porta única com autorização da FDA que resolvem limitações de acesso. As mudanças curriculares nos programas de residência reforçam a familiaridade com os dispositivos, consolidando as perspectivas de crescimento de longo prazo para o mercado de grampeadores de corte.

Aumento das Cirurgias Bariátricas e Metabólicas

Os volumes bariátricos nos Estados Unidos cresceram 6,5% de 2021 a 2022, superando 280.000 procedimentos[2]Benjamin Clapp, "Estimativa da Sociedade Americana de Cirurgia Metabólica e Bariátrica de 2022 sobre procedimentos metabólicos e bariátricos realizados nos Estados Unidos," Surgery for Obesity and Related Diseases, soard.org. A gastrectomia vertical constitui agora 57,4% dos casos, padronizando as necessidades de grampeadores em torno da transeção gástrica. Os fluxos de trabalho assistidos por robótica, que já representam 30% das cirurgias metabólicas, demandam grampeadores adaptados à articulação robótica. Os fabricantes se beneficiam de economias de escala à medida que a uniformidade dos procedimentos permite a produção de recargas em alto volume. Com apenas 1% dos candidatos cirúrgicos elegíveis sendo tratados, o mercado de grampeadores de corte mantém uma vasta margem de expansão à medida que as aprovações dos pagadores se ampliam.

Avanços Tecnológicos em Grampeadores Motorizados e Articulados

Ensaios clínicos mostram que grampeadores colorretais motorizados reduzem as taxas de vazamento anastomótico em 85% em comparação com instrumentos manuais. Sensores inteligentes de compressão, como o SmartFire, ajustam a força de disparo à espessura do tecido em tempo real, melhorando a consistência da formação dos grampos. A Tecnologia de Superfície de Aderência reduz pela metade o sangramento intraoperatório em comparação com mandíbulas convencionais, melhorando a visualização. Os hospitais conciliam custos de aquisição mais elevados com economias decorrentes de menos complicações, especialmente em centros de alto volume. Os depósitos de patentes sobre perfis de disparo orientados por inteligência artificial indicam que a análise tecidual em tempo real ancorará a próxima onda de diferenciação no mercado de grampeadores de corte.

Migração para Grampeamento Gastrointestinal Ambulatorial em Centros Cirúrgicos Ambulatoriais

O Medicare aumentou os pagamentos aos Centros Cirúrgicos Ambulatoriais em 15,4% em 2023[3]Relatório MedPAC ao Congresso, "Atualização de Pagamento para Centros Cirúrgicos Ambulatoriais," medpac.gov , desencadeando uma rápida migração de procedimentos de gastroenterologia para consultórios ambulatoriais. O país abriga 6.308 Centros Cirúrgicos Ambulatoriais atendendo 3,4 milhões de beneficiários do Medicare, impulsionando as aquisições para grampeadores confiáveis e multiuso que agilizam a rotatividade de casos. A versatilidade do dispositivo supera a análise avançada nesse contexto porque o tempo de treinamento da equipe é limitado. Os fornecedores que oferecem codificação de cores intuitiva de recarga e articulação simples conquistam participação de mercado. À medida que a complexidade da carga de casos dos Centros Cirúrgicos Ambulatoriais aumenta, a demanda migra para opções motorizadas que entregam resultados de qualidade hospitalar sem comprometer a eficiência do fluxo de trabalho.

Análise do Impacto das Restrições*

| Restrição | % de Impacto no CAGR Previsto | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Riscos de Infecção e Recalls de Produtos | -1.4% | Global, com maior escrutínio na América do Norte e UE | Curto prazo (≤ 2 anos) |

| Tecnologias Alternativas de Fechamento | -0.8% | Mercados desenvolvidos com capacidades cirúrgicas avançadas | Médio prazo (2 a 4 anos) |

| Volatilidade do Preço do Titânio | -0.6% | Impacto global na fabricação, concentrado na produção da Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Escrutínio Orientado pela Sustentabilidade sobre Dispositivos de Uso Único | -0.5% | UE e América do Norte liderando, com expansão global | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Riscos de Infecção e Recalls de Produtos

A FDA registrou mais de 41.000 eventos adversos relacionados a grampeadores entre 2011 e 2018, incluindo 366 mortes. Recalls recentes da Classe I, como o recall da recarga TriStaple 2.0 Black da Covidien, evidenciam vulnerabilidades de fabricação. Relatórios de mau funcionamento armazenados em bancos de dados não públicos corroem a confiança dos clínicos e complicam as decisões de aquisição. Os requisitos pendentes da Classe II exigem submissões pré-mercado e testes de desempenho, favorecendo empresas com sistemas robustos de controle de projeto. Os líderes de mercado direcionam recursos de P&D para sensores de segurança redundantes e recursos de alerta ao usuário para reconstruir a confiança.

Tecnologias Alternativas de Fechamento

Dispositivos poliméricos do tipo zíper e seladores baseados em energia competem pelo fechamento superficial e vascular, destacando menor risco de infecção e carga de corpo estranho. Os hospitais avaliam o custo total do cuidado em vez do preço do dispositivo isoladamente, de modo que os grampeadores precisam demonstrar hemostasia superior e menor tempo de ocupação da sala. Onde as alternativas atingem paridade, a alocação de volume se afasta dos grampos metálicos, reduzindo o potencial de crescimento geral para o mercado de grampeadores de corte. Os fabricantes respondem integrando algoritmos de teste de vazamento e selantes adjuvantes para reforçar a vantagem comparativa.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: Grampeadores Endoscópicos Lideram o Impulso à Inovação

Os grampeadores de corte endoscópicos representaram 45,81% da participação de mercado de grampeadores de corte em 2025 e estão crescendo a um CAGR de 7,92% à medida que os procedimentos laparoscópicos e robóticos se proliferam. Suas mandíbulas finas e articuladas navegam em espaços pélvicos e torácicos restritos, tornando-os indispensáveis em casos de oncologia bariátrica, colorretal e torácica. Os grampeadores abertos permanecem essenciais para a cirurgia de trauma, onde a velocidade supera o acesso por porta, mas o crescimento de volume é moderado devido ao declínio da proporção de casos abertos. Grampeadores circulares especializados e personalizados atendem reconstruções de nicho, como anastomoses retais baixas, mantendo uma demanda modesta, mas estável.

Os fabricantes competem para diferenciar os modelos endoscópicos por meio de disparo com controle de torque e compressão adaptativa. O SP SureForm 45 da Intuitive Surgical integra sensores SmartFire que ajustam a altura do grampo 1.000 vezes por segundo, reduzindo o risco de vazamento. Dados da Johnson & Johnson confirmam uma redução de 47% no vazamento com o mais recente ECHELON Linear Cutter em comparação com gerações anteriores. Os hospitais valorizam plataformas unificadas que compartilham cores de recarga e ergonomia nas linhas abertas e endoscópicas, simplificando o treinamento da equipe e o gerenciamento de estoque.

Nota: Participações de segmentos de todos os segmentos individuais disponíveis mediante a aquisição do relatório

Por Mecanismo: A Tecnologia Motorizada Ganha Impulso

Os dispositivos manuais detinham 62,55% do tamanho do mercado de grampeadores de corte em 2025, refletindo décadas de familiaridade clínica e menor custo inicial. No entanto, as unidades motorizadas registram o CAGR mais rápido de 8,64% à medida que os cirurgiões priorizam a formação reprodutível de grampos em tecidos espessos ou variáveis. Um estudo chinês de saúde econômica mostrou que as recargas motorizadas reduziram os custos de gerenciamento de eventos adversos em ¥1.653 por caso, superando o maior preço de aquisição. Essa evidência acelera a conversão hospitalar em disciplinas de alta complexidade.

Os esforços de P&D se concentram em designs de ponteiras que melhoram a aderência e no disparo por motor de passo que proporciona compressão uniforme. Ensaios revelam 73% menos complicações relacionadas à hemostasia com dispositivos ECHELON motorizados em relação aos equivalentes manuais. À medida que os consoles robóticos se expandem, os cabos motorizados com conexão sem as mãos apelam ainda mais aos cirurgiões que buscam alívio ergonômico durante procedimentos prolongados. Os grampeadores manuais continuam atendendo ambientes de baixos recursos e ressecções não complicadas, preservando uma parcela expressiva, embora em declínio, do mercado de grampeadores de corte.

Por Abordagem Cirúrgica: Dominância Minimamente Invasiva Se Acelera

As técnicas minimamente invasivas capturaram 60,02% da participação de mercado de grampeadores de corte em 2025, avançando a um CAGR de 7,98%, enquanto a cirurgia aberta recua proporcionalmente. As operações bariátricas assistidas por robótica já compreendem 30% do volume e impulsionam a demanda por recargas capazes de disparar com articulação de 60° sem adelgaçamento da linha de grampos. Os módulos de treinamento laparoscópico integrados nos currículos de residência garantem um fluxo constante de cirurgiões fluentes em posicionamento de porta e manipulação de grampeadores. Os hospitais alocam orçamentos de capital para torres de laparoscopia 4K e braços robóticos, criando um ecossistema que intensifica a utilização de grampeadores.

O crescimento futuro depende de plataformas de porta única que reduzam ainda mais a contagem de incisões. A autorização da FDA para grampeadores de porta única sinaliza a aceitação regulatória desses instrumentos de próxima geração. A cirurgia aberta mantém sua necessidade para trauma emergente e reconstruções complexas onde o feedback tátil e a ampla exposição são fundamentais. No entanto, até as abordagens híbridas empregam grampeadores para agilizar a transeção intestinal, mantendo relevância entre as técnicas.

Por Usabilidade: A Conveniência dos Descartáveis Enfrenta Pressão de Sustentabilidade

Os grampeadores descartáveis dominaram com 70,21% do tamanho do mercado de grampeadores de corte em 2025, impulsionados por mandatos de controle de infecção que proíbem o reprocessamento em muitas jurisdições. Seu CAGR de 7,81% persiste à medida que os gestores de salas cirúrgicas preferem instrumentos prontos para uso que eliminam filas de esterilização. No entanto, auditorias ambientais destacam redução de 40% de resíduos e emissões de gases de efeito estufa 99,7% menores quando plataformas reutilizáveis substituem os equivalentes de uso único. O reprocessamento de 18 milhões de dispositivos de uso único pela Cardinal Health economizou USD 412 milhões para os hospitais em 2022, evidenciando um modelo econômico para a mitigação de resíduos.

As licitações europeias agora incluem pontuação de sustentabilidade, incentivando os compradores a optarem por soluções híbridas em que cabos reutilizáveis se combinam com recargas descartáveis. Os fabricantes competem oferecendo programas de devolução de dispositivos e embalagens com conteúdo reciclado. À medida que os órgãos reguladores na UE e em determinados estados dos Estados Unidos contemplam taxas sobre itens de uso único, os fornecedores que apostam nas duas categorias protegem sua participação no setor de grampeadores de corte.

Nota: Participações de segmentos de todos os segmentos individuais disponíveis mediante a aquisição do relatório

Por Usuário Final: Centros Cirúrgicos Ambulatoriais Desafiam a Dominância Hospitalar

Os hospitais retiveram 60,42% da receita em 2025 devido ao gerenciamento de casos complexos e às aquisições centralizadas. O volume dos Centros Cirúrgicos Ambulatoriais, no entanto, está crescendo 8,32% ao ano, impulsionado por diferenciais favoráveis de pagamento do Medicare e pela preferência dos pacientes por recuperação ambulatorial. A aquisição de grampeadores nos Centros Cirúrgicos Ambulatoriais prioriza confiabilidade, intercambialidade intuitiva de recargas e tamanhos de bandeja compactos para se adequar a núcleos estéreis menores. Os fornecedores que apresentam programas de serviço de campo e logística de entrega direta conquistam contratos.

À medida que os Centros Cirúrgicos Ambulatoriais lidam com casos de maior complexidade, como ressecções colorretais laparoscópicas, a demanda migra para modelos articulados motorizados antes exclusivos de hospitais terciários. Os fornecedores que alinham recursos de treinamento e designs de recarga de conexão rápida se posicionam para capturar essa onda ambulatorial. Clínicas especializadas internacionais, especialmente em centros de turismo médico, espelham as expectativas dos Centros Cirúrgicos Ambulatoriais, reforçando o impacto global no mercado de grampeadores de corte.

Análise Geográfica

A América do Norte gerou 34,11% da receita global em 2025, apoiada por reembolso maduro e adoção precoce de tecnologia. O CAGR regional de 7,15% depende da conversão contínua para recargas motorizadas e da mudança regulatória para a Classe II, que favorece fornecedores orientados pela qualidade. A consolidação hospitalar amplifica o poder de compra, levando os fornecedores a oferecer planos de serviço plurianuais e treinamento.

A Ásia-Pacífico registra o CAGR mais rápido de 8,41%, refletindo investimentos em infraestrutura cirúrgica na China, Índia e países da ASEAN. O mercado de dispositivos médicos da Índia tem previsão de atingir USD 50 bilhões até 2025, embora 70% dependente de importações, oferecendo aos fabricantes estrangeiros crescimento com precificação adequada por segmento. As políticas de localização da China incentivam joint ventures e transferência de tecnologia, enquanto os hospitais japoneses priorizam sistemas motorizados premium. O Brasil, sob as regras da ANVISA que aceitam determinadas aprovações dos Estados Unidos ou da UE, simplifica a entrada para os concorrentes estabelecidos, mas mantém auditorias rigorosas pós-mercado.

A Europa ocupa o segundo lugar, com um CAGR de 7,65% até 2031, impulsionada pelo envelhecimento demográfico e pelas aquisições baseadas em evidências. As diretrizes de sustentabilidade da UE impõem metas de reciclagem que progressivamente influenciam a seleção de itens de uso único. As sociedades clínicas publicam orientações que enfatizam a integridade da linha de grampos, elevando o padrão para os dados de vigilância pós-mercado. Os fornecedores que fomentam registros e estudos de mundo real fortalecem seu posicionamento. O Oriente Médio e a África ficam para trás, mas apresentam focos de demanda alinhados com os lançamentos de seguros de saúde nacionais. As licitações públicas favorecem kits reutilizáveis custo-efetivos, obrigando os fornecedores a apoiar centros regionais de recondicionamento. Coletivamente, essas dinâmicas garantem a expansão global sustentada para o mercado de grampeadores de corte.

Cenário Competitivo

A liderança de mercado é detida pela Johnson & Johnson (Ethicon), Medtronic e Intuitive Surgical, cujos portfólios combinados abrangem os formatos manual, motorizado e robótico. O grampeamento ECHELON 3D da Ethicon e a Tecnologia de Superfície de Aderência proporcionaram uma redução de 47% no vazamento, sustentando a precificação premium. A aquisição da Fortimedix Surgical pela Medtronic em 2024 ampliou seu conjunto de ferramentas de visualização avançada e grampeamento. A família SureForm da Intuitive Surgical integra análises SmartFire para detecção de tecidos controlada pelo console, reforçando sua base robótica instalada.

A estratégia competitiva enfatiza o bloqueio do ecossistema por meio de recargas proprietárias e atualizações de software. Patentes sobre algoritmos de compressão e loops de retroalimentação de inteligência artificial criam barreiras para novos entrantes. A sustentabilidade emerge como um espaço em branco onde players de médio porte, como a Lexington Medical, posicionam grampeadores endoscópicos reutilizáveis enquanto atraem financiamento de private equity para escalar. Os inovadores em fechamento alternativo ameaçam a participação dos concorrentes estabelecidos nos nichos superficiais e vasculares, mas o amplo retreinamento dos cirurgiões desacelera o deslocamento.

A escalada regulatória eleva os custos de conformidade, favorecendo empresas com infraestruturas de qualidade consolidadas. Os recalls prejudicam desproporcionalmente as empresas menores que não possuem redundância no estoque global. Consequentemente, a concentração de mercado permanece moderada, embora os novos entrantes de tecnologias adjacentes e os disruptores de sustentabilidade mantenham alta a pressão competitiva em todo o mercado de grampeadores de corte.

Líderes do Setor de Grampeadores de Corte

B. Braun Melsungen AG

Intuitive Surgical Inc.

Johnson & Johnson Services, Inc.

Medtronic plc

Purple Surgical

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Abril de 2025: A Intuitive Surgical obteve autorização da FDA para o grampeador robótico de porta única SP SureForm 45, com monitoramento de compressão tecidual em tempo real SmartFire.

- Abril de 2025: A Lexington Medical recebeu investimento para crescimento da Ampersand Capital Partners para acelerar a expansão global de sua plataforma de grampeamento minimamente invasivo.

- Novembro de 2024: A Medtronic adquiriu a Fortimedix Surgical, fortalecendo seu portfólio em dispositivos cirúrgicos avançados.

- Maio de 2024: A Ethicon lançou o ECHELON LINEAR Cutter nos Estados Unidos, integrando a Tecnologia de Grampeamento 3D e a Tecnologia de Superfície de Aderência para maior segurança da linha de grampos.

Escopo do Relatório Global do Mercado de Grampeadores de Corte

Conforme o escopo do relatório, um grampeador de corte aplica quatro fileiras curvilíneas de grampos com um único corte entre elas, facilitando o corte e o grampeamento simultâneos, eliminando a necessidade de bisturi e clamp intestinal. O Mercado de Grampeadores de Corte é Segmentado por Tipo de Produto (Grampeador de Corte Endoscópico, Grampeador de Corte Aberto e Outros), Aplicação (Cirurgia Abdominal, Cirurgias Obstétricas e Ginecológicas, Cirurgias Cardíacas e Torácicas, Cirurgia Ortopédica e Outras Aplicações) e Geografia (América do Norte, Europa, Ásia-Pacífico, Oriente Médio e África e América do Sul). O relatório de mercado também abrange os tamanhos de mercado estimados e tendências para 17 países nas principais regiões globais. O relatório oferece o valor (USD milhões) para os segmentos acima.

| Grampeador de Corte Endoscópico |

| Grampeador de Corte Aberto |

| Outros |

| Manual |

| Motorizado |

| Cirurgia Aberta |

| Cirurgia Minimamente Invasiva |

| Descartável |

| Reutilizável |

| Hospitais |

| Centros Cirúrgicos Ambulatoriais |

| Outros Usuários Finais |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Índia | |

| Japão | |

| Austrália | |

| Coreia do Sul | |

| Restante da Ásia-Pacífico | |

| Oriente Médio e África | CCG |

| África do Sul | |

| Restante do Oriente Médio e África | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul |

| Por Tipo de Produto | Grampeador de Corte Endoscópico | |

| Grampeador de Corte Aberto | ||

| Outros | ||

| Por Mecanismo | Manual | |

| Motorizado | ||

| Por Abordagem Cirúrgica | Cirurgia Aberta | |

| Cirurgia Minimamente Invasiva | ||

| Por Usabilidade | Descartável | |

| Reutilizável | ||

| Por Usuário Final | Hospitais | |

| Centros Cirúrgicos Ambulatoriais | ||

| Outros Usuários Finais | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Austrália | ||

| Coreia do Sul | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | CCG | |

| África do Sul | ||

| Restante do Oriente Médio e África | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

Principais Perguntas Respondidas no Relatório

Como os grampeadores motorizados estão influenciando os resultados cirúrgicos?

Os grampeadores de corte motorizados proporcionam formação consistente de grampos e têm sido associados a menos eventos de vazamento e sangramento, o que por sua vez reduz a necessidade de intervenções pós-operatórias onerosas.

Por que os grampeadores de corte endoscópicos são considerados estratégicos para procedimentos minimamente invasivos?

Suas mandíbulas finas e articuladas navegam em espaços anatômicos restritos, tornando-os indispensáveis para a cirurgia laparoscópica e robótica, onde precisão e acesso são fundamentais.

O que leva hospitais e centros cirúrgicos ambulatoriais a preferirem grampeadores descartáveis apesar dos debates sobre sustentabilidade?

Os grampeadores de uso único eliminam as etapas de reprocessamento, reduzem o risco de contaminação cruzada e simplificam os fluxos de trabalho da sala cirúrgica — benefícios que frequentemente superam as preocupações ambientais para instalações de alto volume.

Como o escrutínio regulatório está moldando a dinâmica competitiva entre os fabricantes de grampeadores?

A maior supervisão da FDA exige agora dados de segurança mais robustos e controles de fabricação, recompensando empresas com sistemas de qualidade maduros e desincentivando novos entrantes de baixo custo sem conformidade rigorosa.

De que maneiras os centros cirúrgicos ambulatoriais estão remodelando as estratégias de aquisição de dispositivos?

Os Centros Cirúrgicos Ambulatoriais priorizam confiabilidade, facilidade de uso e rotatividade rápida; os fornecedores que oferecem opções versáteis de recarga e recursos de treinamento simplificados conquistam o status de fornecedor preferencial nesses ambientes ambulatoriais.

Que papel as iniciativas de sustentabilidade desempenham na adoção futura de grampeadores?

Os comitês de aquisição hospitalares consideram cada vez mais o impacto do ciclo de vida dos dispositivos, abrindo oportunidades para cabos reutilizáveis e recargas reprocessadas que proporcionam tanto economia de custos quanto redução de resíduos.

Página atualizada pela última vez em: