Tamanho e Participação do Mercado de Sistemas de Fechamento Esternal

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

| Tamanho do Mercado (2025) | 2.64 Bilhões de dólares |

| Tamanho do Mercado (2030) | 3.44 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 5.45% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores

*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. |

|

Análise do Mercado de Sistemas de Fechamento Esternal pela Mordor Intelligence

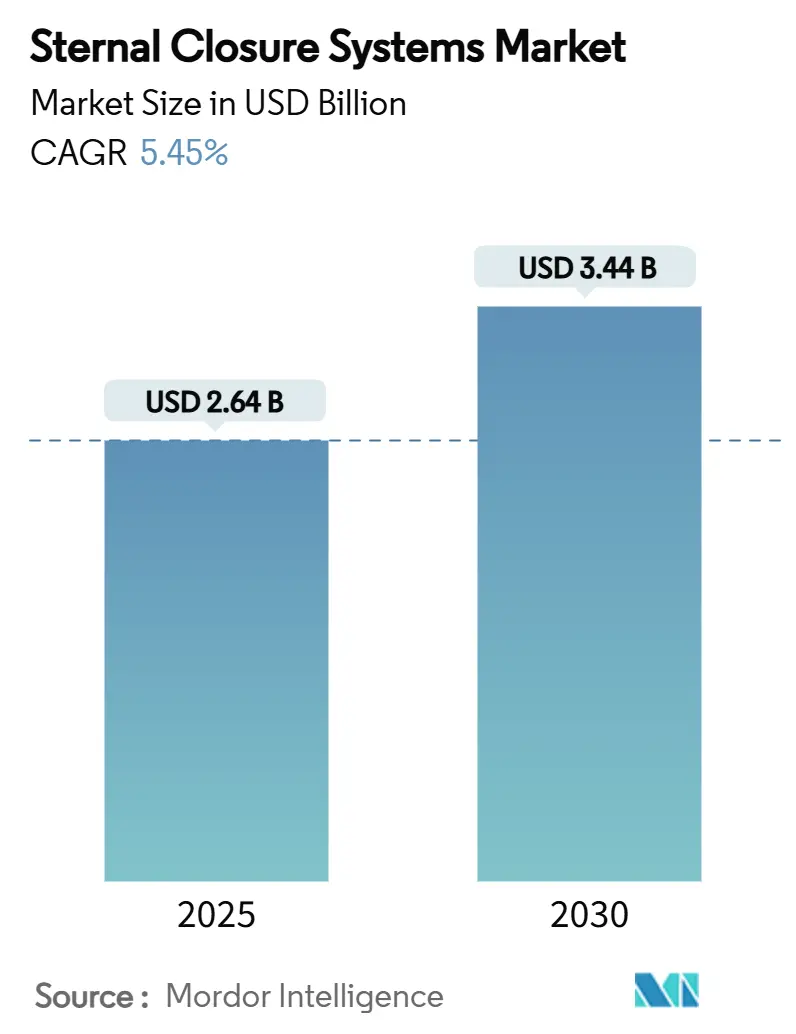

O tamanho do mercado de sistemas de fechamento esternal atingiu USD 2,64 bilhões em 2025 e está previsto para alcançar USD 3,44 bilhões até 2030, avançando a uma CAGR de 5,45% durante o período. O crescimento reflete o ritmo constante dos volumes globais de cirurgia cardíaca, com regiões desenvolvidas movendo-se em direção à demanda de substituição e economias emergentes adicionando nova capacidade de procedimentos. Uma mudança visível de fios tradicionais para construções rígidas de placa e parafuso ancora esta expansão porque hospitais agora vinculam o desempenho do fechamento a menores penalidades de readmissão sob reembolso baseado em valor. A pressão demográfica adiciona impulso à medida que pacientes octogenários passam por cirurgias mais complexas que elevam os requisitos de estabilidade esternal. Agências regulatórias, especialmente a FDA, continuam a apertar as regras do sistema de qualidade, favorecendo dispositivos bem documentados e desacelerando entrantes com baixa evidência. A contenção de custos permanece central, mas modelos de pagamento por pacote inclinam decisões em direção a tecnologias que cortam despesas de episódio de cuidado através de menos complicações.

Principais Conclusões do Relatório

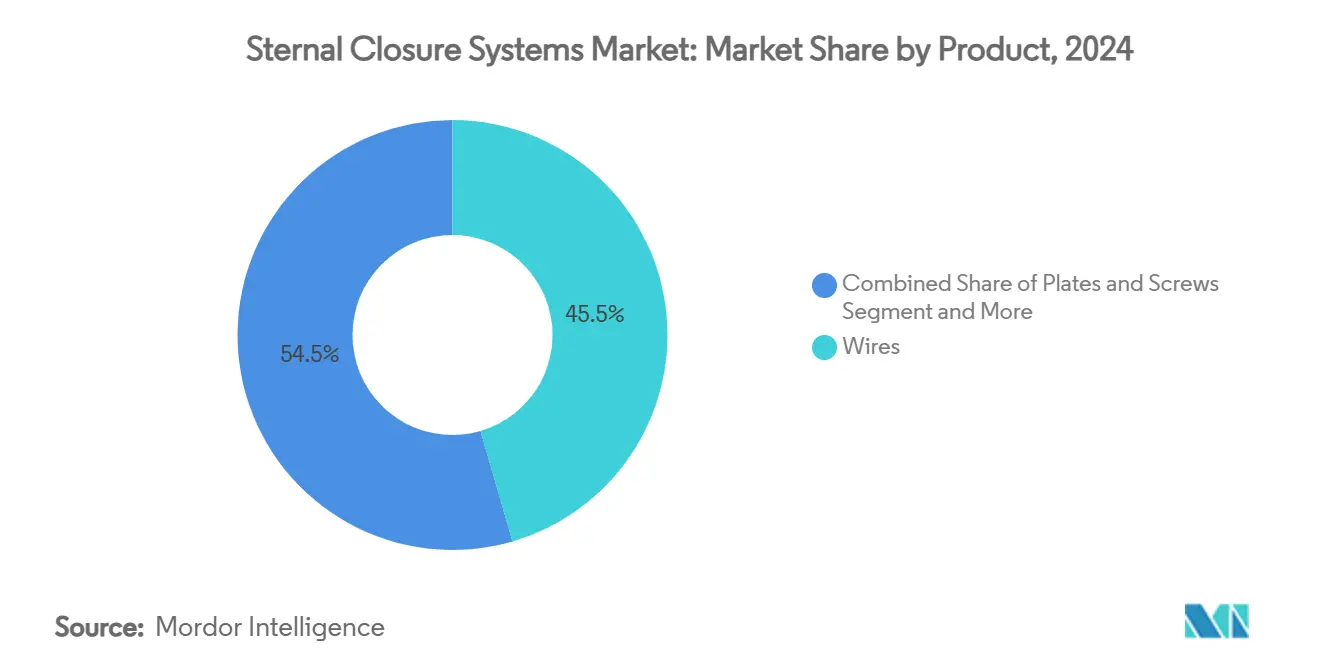

- Por tipo de produto, fios tradicionais detiveram 45,51% da participação do mercado de sistemas de fechamento esternal em 2024, enquanto placas e parafusos estão projetados para registrar a CAGR mais rápida de 9,65% até 2030.

- Por procedimento, a esternotomia mediana comandou 78,53% do tamanho do mercado de sistemas de fechamento esternal em 2024, enquanto a toracosternotomia bilateral deve registrar uma CAGR de 9,85% até 2030.

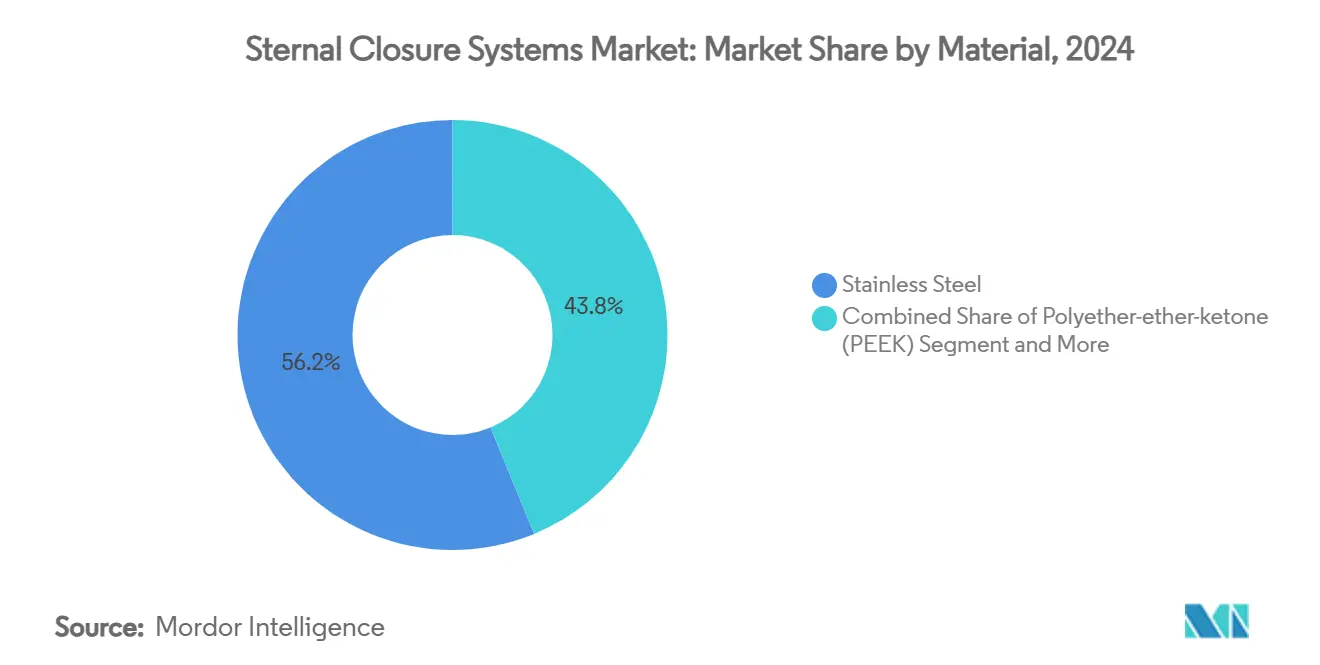

- Por material, o aço inoxidável dominou com 56,21% de participação do tamanho do mercado de sistemas de fechamento esternal em 2024; o titânio está previsto para expandir a 10,87% CAGR no mesmo horizonte.

- Por usuário final, hospitais de cuidados terciários representaram 45,12% da participação de receita do mercado de sistemas de fechamento esternal em 2024, e clínicas especializadas cardio-torácicas estão no caminho para uma CAGR de 9,71% até 2030.

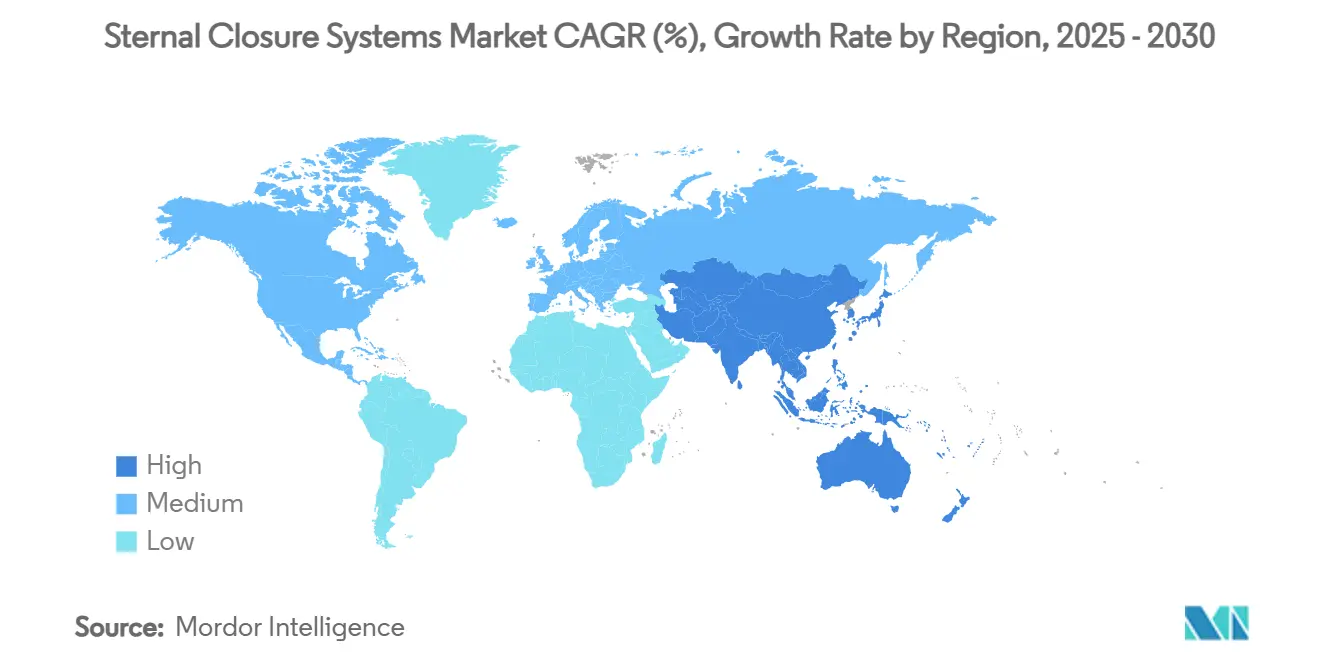

- Por geografia, a América do Norte deteve 42,32% de participação de receita em 2024; a Ásia-Pacífico está no caminho para registrar a maior CAGR de 11,61% durante o horizonte de previsão.

Tendências e Insights Globais do Mercado de Sistemas de Fechamento Esternal

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % Impacto na Previsão CAGR | Relevância Geográfica | Cronograma de Impacto |

|---|---|---|---|

| Volume Crescente de Procedimentos de Coração Aberto e Demografia Envelhecida | +1.2% | Global, com concentração na América do Norte e Europa | Longo prazo (≥ 4 anos) |

| Incidência Crescente de Feridas de Esternotomia Complexas e Não-Cicatrizantes | +0.8% | Global, maior impacto em mercados desenvolvidos | Médio prazo (2-4 anos) |

| Adoção Rápida de Sistemas Rígidos de Fixação com Placa e Parafuso | +1.5% | América do Norte e Europa, expandindo para APAC | Médio prazo (2-4 anos) |

| Programas de Pagamento por Pacote Hospitalar Favorecendo Dispositivos de Baixa Readmissão | +0.6% | América do Norte, adoção inicial na UE | Curto prazo (≤ 2 anos) |

| Emergência de Implantes de Esterno de Polímero/PEEK Bio-Absorvível | +0.9% | Global, liderado por mercados desenvolvidos | Longo prazo (≥ 4 anos) |

| Imagem Intra-Operatória Guiada por IA Melhorando a Precisão do Fechamento | +0.7% | América do Norte e UE, adoção seletiva APAC | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Volume Crescente de Procedimentos de Coração Aberto e Demografia Envelhecida

Unidades cardíacas mundialmente agora tratam uma coorte muito maior de pacientes com 80 anos ou mais, cujos números dentro da mistura de casos cirúrgicos multiplicaram vinte e quatro vezes desde 2024. Maior expectativa de vida, protocolos de anestesia avançados e melhor suporte peri-operatório permitem que cirurgiões aceitem candidatos de maior risco e mais complexos. Tórax de idosos exibem qualidade óssea frágil e ossificação mais lenta, elevando riscos de instabilidade esternal que fios convencionais de aço inoxidável não podem mitigar completamente. Hospitais cada vez mais alocam kits de fixação rígida para este segmento porque penalidades de readmissão ligadas à deiscência frequentemente excedem o custo premium do dispositivo. Em termos de valor, cada complicação de ferida evitada economiza até USD 45.000 ao longo do episódio de 90 dias, tornando sistemas de placa economicamente racionais mesmo para instituições financiadas publicamente[1]Centro de Dispositivos e Saúde Radiológica, "Estimulador de Fusão Espinal Xstim - P230025," fda.gov. O impulsionador demográfico é, portanto, estrutural e sustenta a demanda de longo horizonte para sistemas avançados dentro do mercado de sistemas de fechamento esternal.

Incidência Crescente de Feridas de Esternotomia Complexas e Não-Cicatrizantes

As taxas de infecção profunda da ferida esternal variam de 0,5% a 5%, mas a mortalidade ainda sobe acima de 25% quando ocorre deiscência. Diabetes, obesidade e imunossupressão promovem vascularização deficiente na margem da osteotomia, prejudicando construções somente com fio que permitem micro-movimento durante a respiração. Placas rígidas distribuem carga ao longo de ambas as tábuas corticais, mantendo contato para encorajar formação de calo durante a janela de cicatrização de 6 a 8 semanas. Hospitais agora estratificam pacientes baseado em HbA1c pré-operatório, IMC e status imune, reservando placas de titânio para o quintil de maior risco. Esta implementação seletiva produz ganhos de qualidade demonstráveis: um estudo multicêntrico americano registrou uma queda de 43% em complicações profundas da ferida esternal após mudança de protocolo, reduzindo o tempo médio de internação em 2,6 dias. A crescente complexidade dos perfis de ferida assim eleva a fixação rígida de opcional para recomendada em muitas diretrizes, sustentando a expansão do mercado de sistemas de fechamento esternal.

Adoção Rápida de Sistemas Rígidos de Fixação com Placa e Parafuso

A fixação rígida representa um pivô filosófico da aproximação para osteossíntese. Preocupações iniciais sobre minutos operatórios extras foram neutralizadas por sistemas de terceira geração com placas pré-contornadas, parafusos auto-perfurantes e guias de direcionamento intuitivos que cortam o tempo de aplicação em 43% versus kits de primeira geração. Fabricantes agora embalam instrumentos de uso único, eliminando gargalos de esterilização e padronizando fluxo de trabalho através de salas de cirurgia. Registros clínicos mostram até 28% menor readmissão em 30 dias com placas rígidas relativas a fios em pacientes de alto risco, reforçando a confiança do cirurgião. Custos de mudança permanecem reais: equipes requerem competências novas, e cadeias de suprimento devem estocar bandejas de placas de múltiplos comprimentos. Ainda assim, uma vez que instituições cruzam a curva de aprendizado, consistência de qualidade de fechamento e melhor programação de CO elevaram pontuações de satisfação do cirurgião em centros terciários. Combinados, estes fatores aceleram a penetração de sistemas rígidos e sustentam uma mudança significativa de participação dentro do mercado de sistemas de fechamento esternal.

Programas de Pagamento por Pacote Hospitalar Favorecendo Dispositivos de Baixa Readmissão

A reforma de pagamento dos Estados Unidos sob o Modelo de Responsabilidade de Episódio Transformador (TEAM) vinculará o reembolso de 2026 para cirurgias de revascularização do miocárdio à utilização de recursos de 90 dias. A seleção de dispositivos, portanto, influencia as margens hospitalares muito além da suíte operatória. Auditorias internas em centros adotantes iniciais mostram redução de 37% no custo de episódio de cuidado após introduzir protocolos de "cuidado perfeito" que priorizam fixação esternal premium para pacientes de alto risco. Países europeus pilotando esquemas por pacote similares observam tendências paralelas, com hospitais universitários alemães publicando 14% de economia por caso uma vez que placas rígidas se tornaram protocolo para pacientes diabéticos. Estas descobertas intensificam o foco administrativo em sistemas de fechamento porque a articulação esternal é o maior impulsionador único de complicações pós-alta. Fabricantes capazes de fornecer painéis de saúde-econômicos que traduzem redução em readmissões para preservação de margem estão ganhando slots de formulário mais rapidamente. Consequentemente, a inovação de reembolso sustenta demanda premium dentro do mercado de sistemas de fechamento esternal.

Análise de Impacto das Restrições*

| Restrição | (~) % Impacto na Previsão CAGR | Relevância Geográfica | Cronograma de Impacto |

|---|---|---|---|

| Riscos de Infecção e Deiscência em Coortes de Alto IMC/Diabéticos | -0.9% | Global, maior impacto em mercados desenvolvidos com prevalência de obesidade | Médio prazo (2-4 anos) |

| Altos Custos de Dispositivo e Tempo de CO Vs. Fios Convencionais | -0.7% | Mercados sensíveis a custo, economias emergentes | Curto prazo (≤ 2 anos) |

| Escassez de Cirurgiões Treinados em Sistemas de Fixação Rígida | -0.5% | Global, mais agudo em mercados emergentes | Longo prazo (≥ 4 anos) |

| Escrutínio Regulatório Intensificado sobre Particulados de Implante (Micro-Plásticos) | -0.4% | América do Norte e jurisdições regulatórias da UE | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Riscos de Infecção e Deiscência em Coortes de Alto IMC/Diabéticos

Pacientes obesos e diabéticos representam o paradoxo de necessidade versus risco. Seu volume de tecido mole e microcirculação prejudicada aumentam a susceptibilidade à infecção, e qualquer corpo estranho pode agravar cascatas inflamatórias. Mesmo superfícies de titânio ocasionalmente liberam partículas em nanoescala, alimentando preocupação sobre biorreatividade a longo prazo. Clínicos, portanto, hesitam em aprovar construções novas até que a segurança nestas coortes seja documentada. Um estudo de coorte polonês de 2024 sinalizou cargas elevadas de íons metálicos em receptores diabéticos de implantes, levando a pedidos por protocolos de vigilância estendidos. O medo de litígio por negligência médica promove uma postura conservativa e desacelera a disseminação de nova tecnologia dentro do mercado de sistemas de fechamento esternal.

Altos Custos de Dispositivo e Tempo de CO vs. Fios Convencionais

Sistemas de fixação rígida vendem a varejo por 10-15 vezes o preço de fios padrão No.6 de aço inoxidável. Eles também necessitam brocas movidas a bateria, condutores de uso único e estoque de inventário através de configurações de placas, elevando o fardo de capital. Em mercados emergentes onde pagamento por serviço permanece dominante, hospitais ainda não podem recuperar esse desembolso. Menor produção de CO durante a fase de adoção agrava o impacto orçamentário. Enquanto modelos de pagamento por pacote eventualmente recompensarão prevenção de complicações, muitas instituições ainda avaliam dispositivos somente no preço de compra. Papelada regulatória como a Orientação de Particulados da FDA adiciona custo adicional para fabricantes, filtrando para baixo aos hospitais[2]Administração de Alimentos e Medicamentos dos EUA, "Orientação 510(k) para Placas, Parafusos e Arruelas Ósseas Ortopédicas Não-Espinais," federalregister.gov. Esta restrição, portanto, tempera a conversão rápida de fios e limita a CAGR geral do mercado de sistemas de fechamento esternal.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmento

Por Produto: Mudança Gradual de Fios para Placas

Fios tradicionais de aço inoxidável controlaram 45,51% da participação do mercado de sistemas de fechamento esternal em 2024. A dominância do volume unitário persiste porque cirurgiões em casos de bypass coronário de baixo risco preferem uma técnica familiar e barata. Placas e parafusos, no entanto, registraram uma CAGR vigorosa de 9,65%, capturando participação em substituições de válvula geriátricas e reesternotomias onde cargas de cisalhamento são maiores. Linhas de cimento e adesivo legados permanecem nicho, primariamente para reconstruções complexas envolvendo perda óssea. Placas bio-absorvíveis, fabricadas de polilactida e fibras PEEK reforçadas, atraem em reparos pediátricos mas enfrentam barreiras de adoção adulta devido ao escrutínio de particulados. Modelagem econômica mostra que placas rígidas se tornam neutras em custo quando a incidência de infecção cai em 0,4 pontos percentuais; centros terciários já excedem esse limiar, explicando sua conversão inicial. Fabricantes de dispositivos apoiam a transição com workshops de cirurgiões e calculadoras de carga intramedular, permitindo seleção baseada em evidência em vez de influência de marca. No horizonte de previsão, placas são projetadas para alcançar 35% de mix unitário, deixando fios recuarem ainda permanecerem essenciais para facilidades de baixo orçamento, garantindo coexistência de tecnologia plural dentro do mercado de sistemas de fechamento esternal.

Sistemas de placas avançados como o MatrixSTERNUM da Johnson & Johnson introduziram designs modulares que ajudam a personalizar extensão, vetor de parafuso e compartilhamento de carga com ajustes mínimos de dobra, reduzindo adivinhação intra-operatória. Esta flexibilidade de engenharia se encaixa com preferências de inventário hospitalar porque uma única bandeja pode cobrir extremos de índice de massa corporal. Enquanto isso, tecnologia de mini-parafuso reduz altura de perfil, permitindo fechamento de tecido mole mais fácil e diminuindo desconforto pós-operatório. Coletivamente, estes refinamentos empurram fixação rígida mais profundamente na prática diária e elevam ASPs premium, que por sua vez eleva receita total mesmo se volumes gerais de casos se estabilizem. Embora fios não vão desaparecer, seu impacto relativo de receita vai encolher comparado com crescimento centrado em placas dentro do mercado de sistemas de fechamento esternal.

Nota: Participações de segmento de todos os segmentos individuais disponíveis na compra do relatório

Por Procedimento: Esternotomia Ainda Reina mas Acesso Minimamente Invasivo Expande

A esternotomia mediana continuou como a força de trabalho, garantindo 78,53% do tamanho do mercado de sistemas de fechamento esternal em 2024. Exposição completa ao coração é indispensável para bypasses multivasculares e reconstruções de válvula complexas. Fechamento através de todo o esterno demanda fixação robusta que contrabalança torção respiratória, historicamente o domínio de cerclagem de fio de comprimento total. Toracosternotomia bilateral criou um bolso de alto crescimento, adicionando uma CAGR de 9,85% porque protocolos híbridos de válvula-mais-CABG e técnicas robóticas de coleta favorecem acesso lateral. Cirurgiões adotando janelas bilaterais precisam de placas mais curtas com geometria de parafuso compensada para evitar pedículos de artéria mamária interna, estimulando linhas de produtos nicho.

Hemiesternotomia, frequentemente usada para substituição de válvula aórtica isolada, equilibra exposição e preservação de tecido, fornecendo um meio-termo na complexidade de fixação. Promove demanda por tiras de fixação contornáveis que aceitam fios ou parafusos, permitindo que equipes adaptem fechamento à anatomia. Corpos regulatórios agora requerem teste de bancada específico por procedimento. Fornecedores de placas respondem com modelos de elemento finito que provam dispersão de carga sob ciclos de respiração assimétricos. À medida que a mistura migra em direção à cirurgia de acesso limitado, kits de fechamento versáteis capazes de estabilidade segmental através de comprimentos de corte variáveis comandarão poder de precificação, reforçando crescimento de camadas premium no mercado de sistemas de fechamento esternal.

Por Material: Titânio Surge na Vantagem de Biocompatibilidade

O aço inoxidável reteve 56,21% de participação de volume em 2024 devido à vantagem de preço e cadeias de suprimento entrincheiradas. O titânio expandiu a 10,87% CAGR, beneficiando-se de menor módulo, resistência à fadiga superior e imunidade à corrosão quase completa. Imagens clínicas mostram artefato reduzido durante avaliação guiada por CT porque o peso atômico do titânio atenua feixes menos que o aço. Cirurgiões usam essas varreduras claras para avaliar ponte de calo mais cedo, permitindo mobilização mais rápida. Implantes PEEK oferecem radiolucência e elasticidade neutra mas atraem atenção regulatória após relatos de embolismo de micro-partículas em revestimentos vasculares, temperando entusiasmo até que dados de longo prazo se acumulem[3]Centro de Dispositivos e Saúde Radiológica, "Sistema de Stent Minima - P240003," fda.gov. Construções compostas combinando braços de carga de titânio com teias de fibra de carbono permanecem experimentais ainda prometem economias de peso.

A economia do titânio melhorou após linhas de manufatura aditiva atingirem escala em 2024, cortando custo por placa em 23%. Produtores como Zimmer Biomet qualificam processos de leito de pó por feixe de elétrons sob emendas ISO-13485 da FDA, melhorando reprodutibilidade. Narrativas de sustentabilidade também favorecem titânio porque reciclagem de sucata de volta em pó avançou. Durante a janela de projeção, substituição de material vai se intensificar, impulsionando titânio em direção ao status de maioria em termos de receita, enquanto inoxidável vai persistir como padrão de orçamento dentro de seções do mercado de sistemas de fechamento esternal.

Nota: Participações de segmento de todos os segmentos individuais disponíveis na compra do relatório

Por Usuário Final: Centros Especializados Moldam Mix Premium

Hospitais de cuidados terciários lideraram com 45,12% de receita porque suas unidades de terapia intensiva e serviços de perfusão apoiam operações cardíacas multifacetadas que exigem tecnologia de fechamento de alto nível. Estes centros qualificam para pacotes de reembolso aprimorados que recompensam prevenção de complicações, fazendo um caso forte para placas sobre fios. Clínicas especializadas cardio-torácicas registraram uma CAGR de 9,71% até 2030, aproveitando treinamento de pessoal focado e protocolos simplificados que cortam tempos de rotatividade de CO. Tais clínicas frequentemente negociam acordos de fornecimento em volume, bloqueando preços de dispositivos ainda comprometendo-se com padronização de fixação rígida.

Centros de cirurgia ambulatorial se interessam por esternotomia limitada para procedimentos seletivos de válvula de baixo risco mas representam uma pequena fração do volume à medida que corpos de acreditação impõem regras rigorosas de permanência noturna para cirurgia cardíaca. Hospitais acadêmicos impulsionam pesquisa em sistemas bio-absorvíveis, hospedando ensaios de primeiro-em-humano e coletando evidência de resultado de cauda longa essencial para dossiês regulatórios. Padrões de adoção comercial, portanto, correlacionam estreitamente com maturidade de capacidade institucional. Fornecedores agora alinham equipes de vendas por arquétipo de conta-centros complexos, clínicas focadas ou programas cardíacos emergentes-para adaptar justificativas econômicas e caminhos de treinamento, reforçando disciplina de segmentação dentro do mercado de sistemas de fechamento esternal.

Análise de Geografia

A América do Norte capturou 42,32% da receita de 2024 devido à extensa infraestrutura de cirurgia cardíaca e abraço inicial de caminhos de reembolso de fixação rígida. Hospitais nos Estados Unidos já integram escolhas de fechamento em métricas de readmissão de 30 dias rastreadas sob Compra Baseada em Valor Hospitalar, uma prática que define o tom tecnológico para Canadá e México. Supervisão da FDA eleva obstáculos de documentação mas também sinaliza estabilidade de longo prazo uma vez que aprovações são garantidas. O crescimento permanece constante em vez de explosivo, ligado mais à demanda de substituição e ciclos de atualização tecnológica do que à expansão de procedimentos.

A Europa contribui com um perfil de crescimento equilibrado sustentado por compras centralizadas mas avaliação de dispositivos dirigida por evidência. A Regulamentação de Dispositivos Médicos compele vigilância pós-mercado contínua, empurrando fabricantes a manter bancos de dados clínicos que provam benefício em registros do mundo real. Alemanha e Reino Unido lideram adoção de placas porque redes acadêmicas publicam dados de resultado rapidamente, influenciando sentimento clínico em todo o continente. Europa do Sul e Oriental foca em kits de titânio otimizados por custo, importando de produtores regionais que atendem MDR ainda cortam preços multinacionais. Volatilidade cambial e negociações de orçamento de saúde influenciam fluxo unitário, mas populações envelhecidas prometem resistência de demanda dentro da fatia européia do mercado de sistemas de fechamento esternal.

Ásia-Pacífico registra a CAGR mais rápida de 11,61%. Programas de modernização hospitalar público-privada da China aumentaram capacidade de coração aberto em 14% ano a ano, enquanto cadeias terciárias privadas da Índia investem em andares cardíacos de alta acuidade que atraem turismo médico. Japão retém liberação de dispositivo Shonin rigorosa, estendendo tempo ao mercado mas recompensando registros de segurança duráveis uma vez obtidos. Membros ASEAN de menor renda favorecem aquisição híbrida, frequentemente equipando hospitais estatais principais com placas de titânio enquanto centros comunitários ainda dependem de fios. Ênfase cultural em minimização de cicatriz estimula adoção de procedimento minimamente invasivo, apoiando indiretamente adoção de placas. Fornecedores bem-sucedidos nesta região executam portfólios duplos: titânio importado para cidades de nível 1 e inoxidável montado localmente para províncias sensíveis a preço, alcançando amplitude no mercado de sistemas de fechamento esternal.

Cenário Competitivo

A intensidade competitiva classifica moderada porque custos de mudança e dependências de treinamento desencorajam rotatividade rápida de marca. Johnson & Johnson (DePuy Synthes) aproveita know-how de fixação cross-disciplinar para fornecer um portfólio guarda-chuva de fios a placas modulares. Zimmer Biomet e Stryker convertem manuais de design ortopédico em placas cardíacas com bordas livres de entalhe que diminuem irritação de tecido mole. Entrantes regionais como KLS Martin mantêm fortalezas em geografias específicas personalizando bandejas de instrumentos às preferências de cirurgiões locais. Start-ups como Figure 8 Surgical exploram híbridos cabo-placa prometendo colocação mais rápida, mas devem superar expectativas de evidência clínica antes que licitações nacionais se engajem.

Ênfase estratégica gradualmente muda de produto para ecossistema. Fornecedores agora pareiam hardware com software de planejamento de caso digital que simula trajetória de parafuso em dados CT, permitindo ensaio pré-operatório. Painéis de resultado baseados em nuvem alimentam dados anonimizados de volta aos fabricantes que refinam geometrias de placa mais rapidamente. Empresas de orientação AI miram o ato de fechamento para feedback de torque em tempo real, um domínio onde majors de dispositivos podem parceirizar ou adquirir para sustentar vantagem. Documentos regulatórios publicados no final de 2024 adicionaram limites de emissão particulada para implantes de polímero, favorecendo firmas com instalações de teste em casa avançadas capazes de certificar conformidade sem atrasos de subcontrato. No geral, marcas com pipelines de evidência clínica profundos e treinamento integrado revertem para capturar a maior parte da participação incremental dentro do mercado de sistemas de fechamento esternal.

Líderes da Indústria de Sistemas de Fechamento Esternal

-

Zimmer Biomet Holdings

-

KLS Martin Group

-

Johnson & Johnson (DePuy Synthes & Ethicon)

-

Kinamed Inc

-

Acumed LLC

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes da Indústria

- Maio 2025: MTF Biologics e Kolosis BIO fizeram parceria para comercializar ATLAS Sternal Repair Matrix e IKON Allograft Surgical Matrix, expandindo opções biológicas para fechamento de tórax de alto risco.

- Agosto 2024: DePuy Synthes lançou o sistema de placa de titânio modular MatrixSTERNUM, permitindo padrões de fixação específicos do cirurgião para casos geriátricos e de revisão.

Escopo do Relatório Global de Mercado de Sistemas de Fechamento Esternal

Conforme o escopo do relatório, sistemas de fechamento esternal são destinados para uso na estabilização e refocalização de fraturas da parede torácica anterior. Os sistemas são usados em fixação esternal seguindo esternotomia e procedimentos cirúrgicos reconstrutivos esternais para promover fusão. O mercado é segmentado por Produto (Fios, Placas e Parafusos, Cimento Ósseo, Outros), Procedimento (Esternotomia Mediana, Hemiesternotomia, Toracosternotomia Bilateral), Material (Aço Inoxidável, Poliéter Éter Cetona, Titânio) e Geografia (América do Norte, Europa, Ásia Pacífico, Oriente Médio e África, e América do Sul). O relatório também cobre os tamanhos de mercado estimados e tendências para 17 países através das principais regiões globalmente. O relatório oferece o valor (em milhões USD) para os segmentos acima.

| Fios |

| Placas e Parafusos |

| Cimento Ósseo e Adesivos |

| Sistemas Bio-absorvíveis |

| Outros |

| Esternotomia Mediana |

| Hemi-esternotomia |

| Toracosternotomia Bilateral |

| Aço Inoxidável |

| Titânio |

| Poliéter-éter-cetona (PEEK) |

| Polímeros Compostos/Bio-absorvíveis |

| Hospitais de Cuidados Terciários |

| Clínicas Especializadas Cardio-Torácicas |

| Centros de Cirurgia Ambulatorial |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Resto da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Coreia do Sul | |

| Austrália | |

| Resto da Ásia-Pacífico | |

| Oriente Médio e África | CCG |

| África do Sul | |

| Resto do Oriente Médio e África | |

| América do Sul | Brasil |

| Argentina | |

| Resto da América do Sul |

| Por Produto | Fios | |

| Placas e Parafusos | ||

| Cimento Ósseo e Adesivos | ||

| Sistemas Bio-absorvíveis | ||

| Outros | ||

| Por Procedimento | Esternotomia Mediana | |

| Hemi-esternotomia | ||

| Toracosternotomia Bilateral | ||

| Por Material | Aço Inoxidável | |

| Titânio | ||

| Poliéter-éter-cetona (PEEK) | ||

| Polímeros Compostos/Bio-absorvíveis | ||

| Por Usuário Final | Hospitais de Cuidados Terciários | |

| Clínicas Especializadas Cardio-Torácicas | ||

| Centros de Cirurgia Ambulatorial | ||

| Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Resto da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| Austrália | ||

| Resto da Ásia-Pacífico | ||

| Oriente Médio e África | CCG | |

| África do Sul | ||

| Resto do Oriente Médio e África | ||

| América do Sul | Brasil | |

| Argentina | ||

| Resto da América do Sul | ||

Principais Questões Respondidas no Relatório

Qual é o valor atual do mercado de sistemas de fechamento esternal?

O mercado está avaliado em USD 2,64 bilhões em 2025 e está previsto para atingir USD 3,44 bilhões até 2030 sob uma trajetória CAGR de 5,45%.

Por que sistemas rígidos de placa e parafuso estão ganhando popularidade?

Placas rígidas fornecem estabilidade mecânica superior, cortam readmissões ligadas à deiscência e se alinham com incentivos de pagamento por pacote que recompensam menores custos de episódio de 90 dias.

Qual região mostra o crescimento mais rápido?

Ásia-Pacífico lidera com uma CAGR de 11,61% até 2030, impulsionada pela expansão da infraestrutura de cirurgia cardíaca na China e Índia.

Como programas de pagamento por pacote influenciam seleção de dispositivos?

Programas como o modelo TEAM dos EUA vinculam reembolso hospitalar a resultados de 90 dias, encorajando uso de dispositivos de fechamento premium que reduzem complicações mesmo a preços de compra inicial maiores.

Qual tendência de material é mais notável?

A adoção de titânio está subindo a uma CAGR de 10,87% devido à sua biocompatibilidade, resistência à corrosão e vantagens de imagem sobre aço inoxidável.

Página atualizada pela última vez em: