Tamanho e Participação do Mercado de Smartwatch

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Volume do Mercado (2026) | 208.81 Milhões de unidades |

| Volume do Mercado (2031) | 293.75 Milhões de unidades |

| Taxa de crescimento (2026 - 2031) | 21.07% CAGR |

| Mercado de Crescimento Mais Rápido | Oriente Médio |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Médio |

Principais jogadores*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Smartwatch por Mordor Intelligence

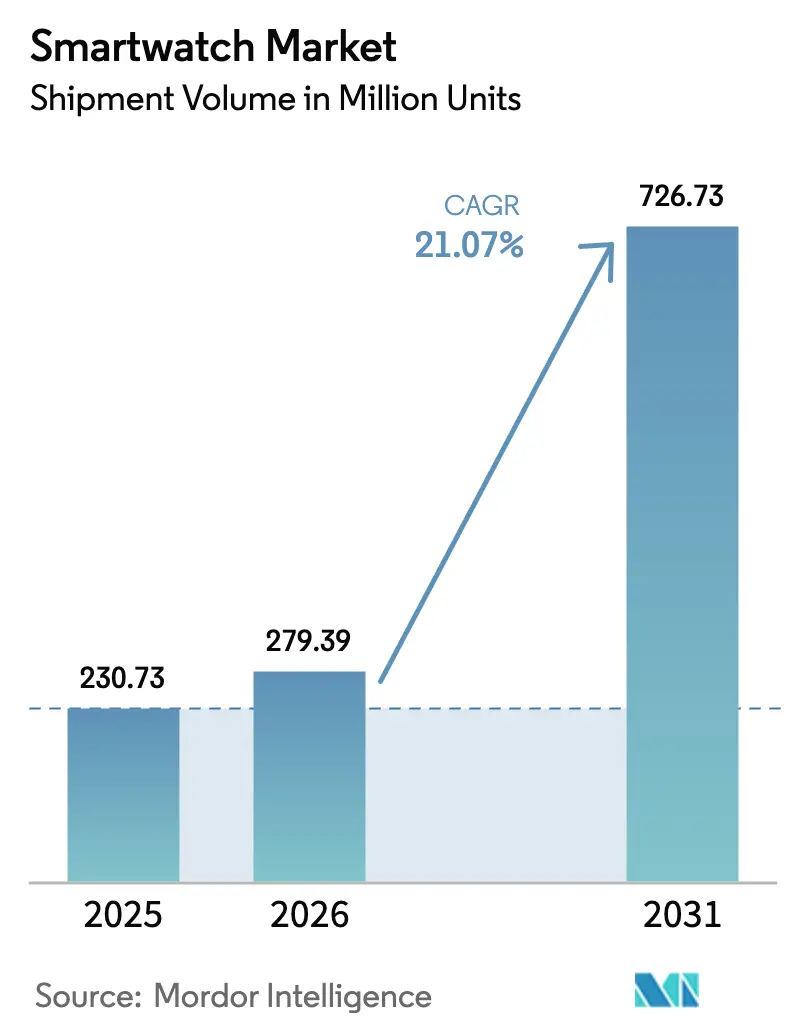

O tamanho do Mercado de Smartwatch em termos de volume de remessas está projetado para expandir de 230,73 milhões de unidades em 2025 e 279,39 milhões de unidades em 2026 para 726,73 milhões de unidades até 2031, registrando um CAGR de 21,07% entre 2026 e 2031. À medida que o reembolso clínico em expansão, os incentivos de bem-estar corporativo e o silício de baixo consumo convergem para sustentar o crescimento de dois dígitos. A vantagem competitiva agora depende da obtenção de autorizações para dispositivos médicos, da integração com plataformas de telemedicina e da manutenção de autonomia de bateria que atenda às demandas de monitoramento de saúde por vários dias. A Ásia-Pacífico continua a representar quase dois quintos das remessas globais, mas os subsídios de dispositivos vinculados a mandatos de cuidados preventivos no Conselho de Cooperação do Golfo impulsionam o Oriente Médio em direção ao crescimento regional mais rápido. O HarmonyOS ganha impulso nas cidades chinesas sensíveis ao preço, o Micro-LED entra em modelos premium após superar gargalos de rendimento, e os planos de eSIM agrupados por operadoras na América do Norte e na Europa reformulam a conectividade como uma alavanca de receita recorrente. Os ventos contrários comerciais centram-se em leis de privacidade fragmentadas e restrições de fornecimento de OLED, mas a P&D sustentada em torno da fusão de sensores e da IA no dispositivo mantém o mercado de smartwatch em seu atual caminho de expansão.

Principais Conclusões do Relatório

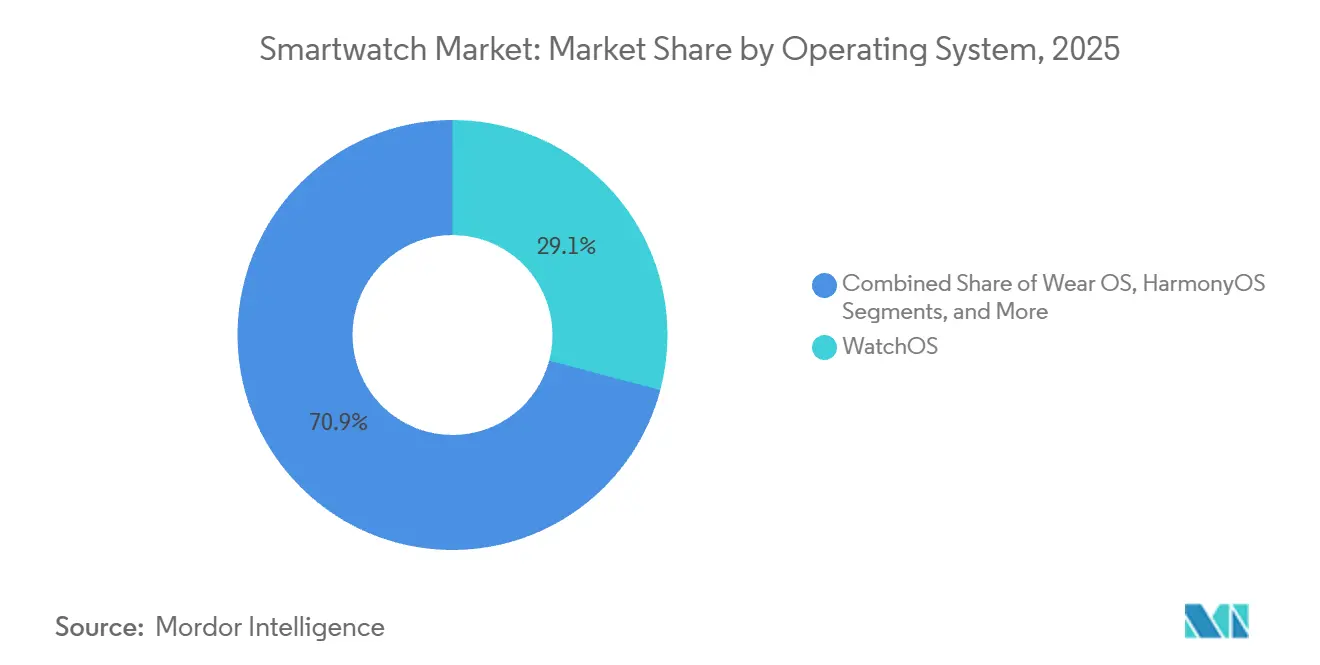

- Por sistema operacional, o watchOS liderou com 29,12% de participação no mercado de smartwatch em 2025, enquanto o HarmonyOS está projetado para crescer a um CAGR de 12,01% até 2031.

- Por tecnologia de display, os painéis AMOLED capturaram 68,46% das remessas em 2025, enquanto os displays Micro-LED estão previstos para expandir a um CAGR de 13,21% até 2031.

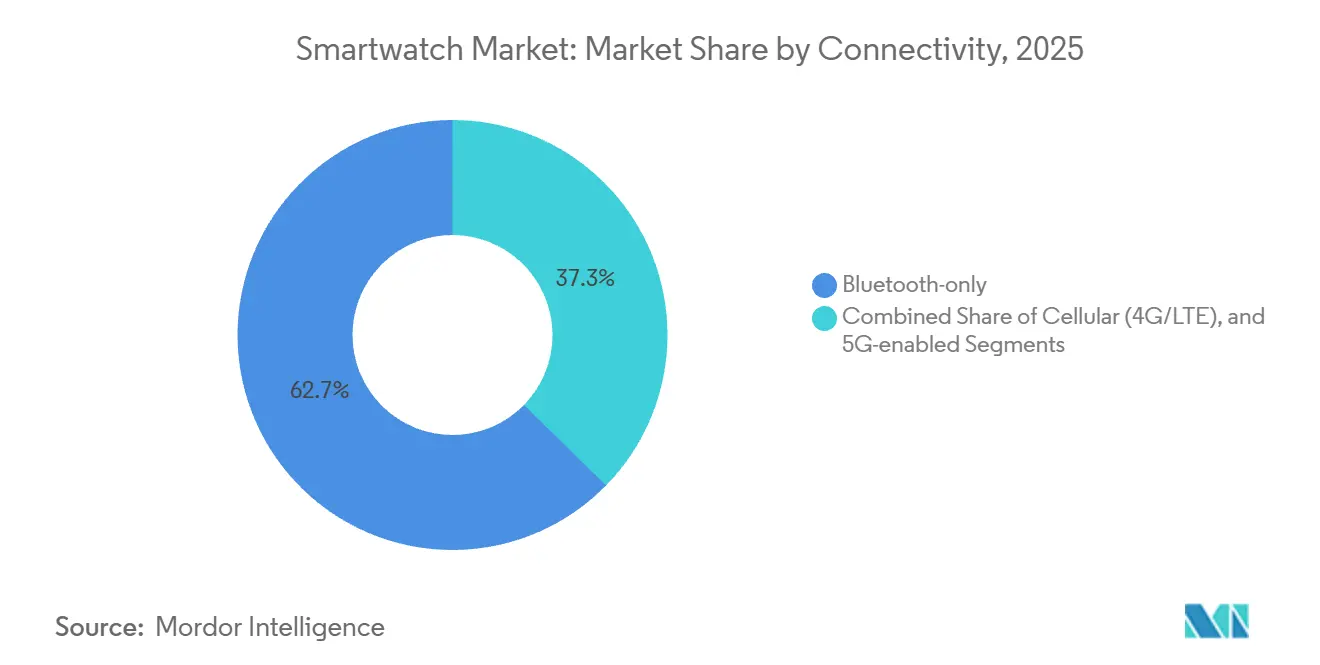

- Por conectividade, as variantes somente Bluetooth detinham 62,67% de participação do tamanho do mercado de smartwatch em 2025 e os modelos habilitados para 5G estão definidos para avançar a um CAGR de 11,96%.

- Por aplicação, fitness e bem-estar representaram 48,74% do tamanho do mercado de smartwatch em 2025 e os casos de uso de cuidados médicos e de doenças crônicas devem progredir a um CAGR de 12,74%.

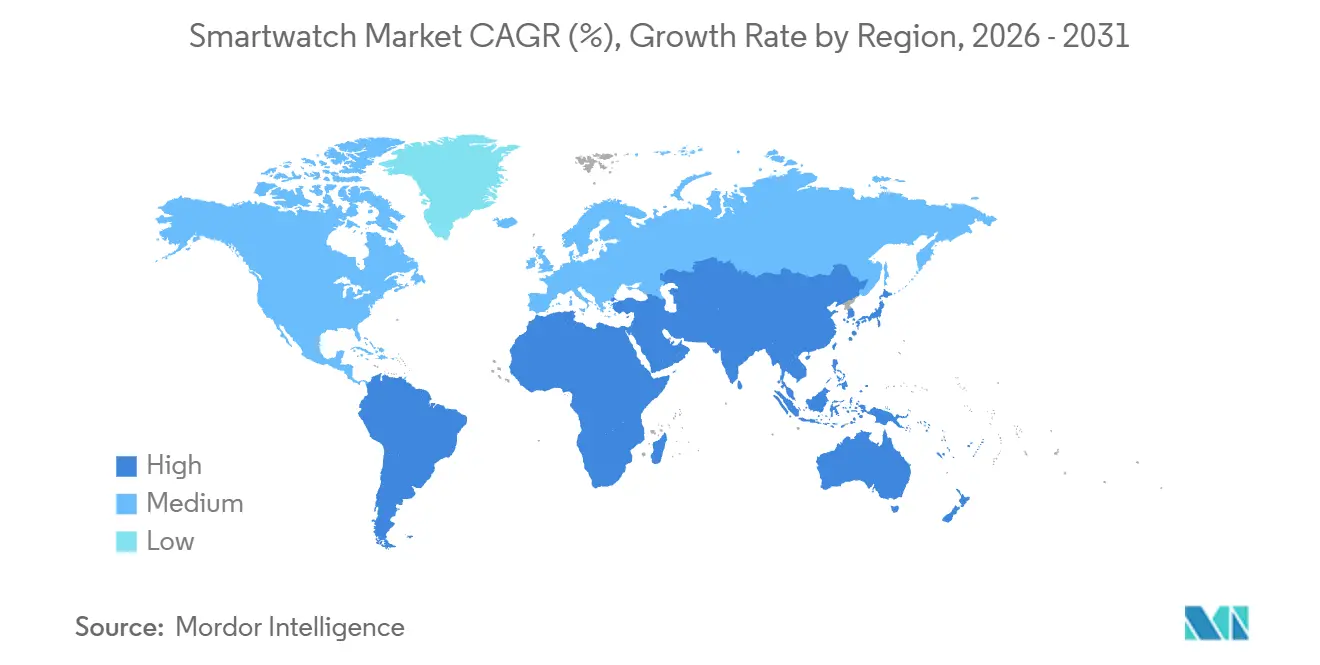

- Por geografia, a Ásia-Pacífico comandou 39,36% do volume de unidades em 2025, enquanto o Oriente Médio registrará a expansão mais rápida a um CAGR de 14,57% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Smartwatch

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Atualizações Rápidas com Recursos Avançados pelos Principais Fabricantes de Equipamentos Originais | +3.8% | Global, com concentração no segmento premium na América do Norte, Europa e centros urbanos da Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Convergência do Monitoramento de Saúde com Plataformas de Telemedicina | +4.2% | América do Norte e Europa lideram; cidades de primeiro nível da Ásia-Pacífico em aceleração | Médio prazo (2-4 anos) |

| Crescimento dos Programas de Bem-Estar Corporativo e de Incentivos Vinculados a Seguros | +3.5% | América do Norte e Europa; expansão piloto na Austrália, Singapura e Emirados Árabes Unidos | Médio prazo (2-4 anos) |

| Crescente Adoção de Smartwatch em Cidades Emergentes de Renda Média da Ásia-Pacífico | +4.6% | Cidades de segundo e terceiro nível da Ásia-Pacífico na China, Índia, Indonésia e Vietnã | Longo prazo (≥ 4 anos) |

| Chips de IA de Baixo Consumo Habilitando Análises no Dispositivo | +2.9% | Global, com concentração de P&D nos Estados Unidos, Taiwan e Coreia do Sul | Médio prazo (2-4 anos) |

| Projetos Piloto de Cuidados Remotos para Idosos Financiados pelo Governo | +2.3% | Europa (Hungria, Países Baixos, Finlândia); Ásia-Pacífico (Japão, Coreia do Sul); América do Norte (Canadá) | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Atualizações Rápidas com Recursos Avançados pelos Principais Fabricantes de Equipamentos Originais

A Apple obteve a autorização De Novo para triagem de apneia do sono no Watch Series 10 em setembro de 2024, seguida pela autorização da Samsung para o Galaxy Watch 7 em seis meses, reforçando um ritmo de atualização que mantém os compradores premium em um ciclo de substituição de dois anos.[1]Administração de Alimentos e Medicamentos dos Estados Unidos, "Centro de Excelência em Saúde Digital," fda.gov A Garmin e a Huawei então ampliaram a corrida de especificações com GPS de dupla frequência e precisão de frequência cardíaca de ±2 bpm, sinalizando que os recursos de saúde regulamentados agora impulsionam a diferenciação de marca. Alcançar o status de grau médico adiciona sobrecarga de engenharia e conformidade que apenas empresas com equipes integradas de silício, algoritmos e jurídico podem absorver, elevando efetivamente as barreiras de entrada. O resultado é um mercado de smartwatch no qual os fabricantes de equipamentos originais de alto nível mantêm margens brutas de 40%, enquanto as marcas de baixo custo dependem de volume com margens mínimas. Os lançamentos contínuos de recursos, portanto, elevam os preços médios de venda gerais mesmo com o aumento das remessas.

Convergência do Monitoramento de Saúde com Plataformas de Telemedicina

A integração da Garmin com a Medixine em outubro de 2024 permitiu que clínicos hospitalares em 200 centros europeus transmitissem dados contínuos de frequência cardíaca e saturação de oxigênio diretamente para prontuários eletrônicos. A Samsung abriu seu SDK de Saúde em julho de 2024, garantindo parcerias com a Teladoc e a Amwell em quatro meses. O licenciamento de sensores da Masimo agora permite que os fabricantes de equipamentos originais com Wear OS busquem a autorização 510(k) sem construir propriedade intelectual de oximetria de pulso do zero. Essa profunda conectividade com a nuvem de saúde tornou-se comercialmente viável quando os Centros de Serviços Medicare e Medicaid dos Estados Unidos começaram a reembolsar o monitoramento fisiológico remoto que depende de dados de smartwatch em janeiro de 2025. Plataformas capazes de conformidade com HIPAA, auditorias ISO 13485 e requisitos de residência de dados multijurisdicionais agora convertem fluxos brutos de sensores em serviços faturáveis, impulsionando a receita baseada em taxa de adesão que supera as margens de hardware.

Crescimento dos Programas de Bem-Estar Corporativo e de Incentivos Vinculados a Seguros

O programa Motion da UnitedHealthcare cobriu 4 milhões de apólices até o final de 2024, reduzindo os prêmios em até USD 1.500 para membros que atingiram metas biométricas diárias. O lançamento internacional da Vitality mostrou uma incidência 34% menor de internações cardiovasculares entre participantes com smartwatch, levando a Aetna e a Humana a co-criar esquemas de incentivo. Os reguladores dos Estados Unidos limitaram os incentivos dos empregadores a 30% dos custos totais do plano em maio de 2024, fornecendo uma estrutura clara que legitimou os wearables obrigatórios nos benefícios do local de trabalho. A pesquisa da Deloitte de 2024 constatou que 62% das multinacionais planejam incorporar dados de wearables em painéis de saúde ocupacional até 2026, alocando orçamentos que ampliam o canal de aquisição corporativa. Esses programas criam um ciclo de retroalimentação em que as economias atuariais subsidiam dispositivos, incentivando os adotantes tardios a ingressar no mercado de smartwatch.

Crescente Adoção de Smartwatch em Cidades Emergentes de Renda Média da Ásia-Pacífico

A China produziu 80,954 milhões de smartwatches em 2024, um salto de 20% em relação ao ano anterior, à medida que as vendas cruzadas do HarmonyOS e as vendas relâmpago no comércio eletrônico alcançaram localidades de terceiro nível. O segmento abaixo de INR 1.700 (USD 18,91) na Índia explodiu após os preços médios de venda caírem 62% em três anos, mas as faixas premium acima de INR 20.000 (USD 222,45) cresceram 147%, ilustrando a bifurcação do mercado. A Noise conquistou uma participação de 26% no segmento de entrada ao fazer parceria com redes varejistas que dominam a distribuição offline em cidades menores. Os Emirados Árabes Unidos, com alta penetração de smartphones e aplicativos de bem-estar apoiados pelo Estado, geraram USD 395 milhões em vendas de smartwatch em 2024. Enquanto isso, os esquemas de parcelamento em marketplaces do Sudeste Asiático estão agora reduzindo o limite para compradores de primeira viagem. Essas tendências diversas, mas interconectadas, canalizam milhões de novos usuários para o mercado de smartwatch anualmente.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Regulamentações de Privacidade de Dados Restringindo Fluxos de Dados de Saúde | -2.1% | Europa (GDPR, Regulamento de ePrivacidade); China (PIPL); Califórnia (CPRA) | Médio prazo (2-4 anos) |

| Limitações de Autonomia de Bateria Devido ao Sensoriamento Contínuo | -1.8% | Global, com impacto agudo em modelos habilitados para celular | Curto prazo (≤ 2 anos) |

| Fragilidade da Cadeia de Suprimentos para Painéis OLED Avançados | -1.4% | Global, com gargalos nas fábricas de OLED da Coreia do Sul e da China | Curto prazo (≤ 2 anos) |

| Diferenciação em Platô na Faixa de Preço Médio | -1.2% | Ásia-Pacífico e América Latina, onde o segmento de USD 50-150 satura | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Regulamentações de Privacidade de Dados Restringindo Fluxos de Dados de Saúde

O GDPR da União Europeia trata dados de frequência cardíaca e sono como informações de categoria especial, exigindo consentimento granular e supervisão humana para decisões automatizadas. Um futuro Regulamento de ePrivacidade introduzirá camadas de consentimento por tipo de dado em 2027, provavelmente atrasando os lançamentos de recursos até que as aprovações em nível de país sejam obtidas. A Lei de Proteção de Informações Pessoais da China proíbe transferências transfronteiriças sem avaliações de adequação, complicando as arquiteturas de nuvem global para fornecedores de smartwatch. A CPRA da Califórnia proíbe as seguradoras de ajustar prêmios com dados biométricos, a menos que os membros reconsintam anualmente. A manutenção de pilhas de conformidade paralelas aumenta os custos e fragmenta as experiências dos usuários, atuando como um vento contrário à penetração do mercado de smartwatch em regiões altamente regulamentadas.

Limitações de Autonomia de Bateria Devido ao Sensoriamento Contínuo

Os sensores ópticos para rastreamento de oxigênio no sangue por 24 horas drenam 8-12 mAh por dia de células de 300-400 mAh, reduzindo pela metade a autonomia real uma vez que LTE e displays sempre ativos são ativados.[2] IEEE, "Consumo de Energia em Fotopletismografia Vestível," ieeexplore.ieee.org O Apple Watch Series 10 ainda anuncia apenas 18 horas porque baterias de vários dias exigiriam uma caixa mais espessa que os consumidores rejeitam. Os protótipos de estado sólido prometem 50% mais densidade, mas enfrentam obstáculos de ciclo de vida que mantêm a produção em massa além de 2028. As molduras solares estendem a vida útil em 10-15%, mas adicionam USD 100 aos custos e atraem principalmente entusiastas de atividades ao ar livre. Os orçamentos de energia, portanto, permanecem o fator limitante na riqueza de sensores e nas funções celulares autônomas, moderando a adoção entre usuários que não podem carregar o dispositivo durante o dia.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Sistema Operacional: Controle do Ecossistema Versus Ganhos Orientados pelo Preço

O watchOS reteve 29,12% de participação no mercado de smartwatch em 2025 graças à pilha de hardware, software e serviços verticalmente integrada da Apple, que converte cada dispositivo em uma assinatura recorrente do Fitness+. O HarmonyOS, no entanto, está crescendo a um CAGR de 12,01% à medida que a Huawei agrupa smartwatches com preços entre CNY 800 (USD 110) e CNY 2.500 (USD 345) em sua base de smartphones de 800 milhões de usuários na China.

O Wear OS permanece fragmentado entre o silício Snapdragon, Exynos e MediaTek, resultando em autonomia de bateria inconsistente que dificulta a adoção, mesmo após a infusão de propriedade intelectual de sensores da Fitbit. Os sistemas operacionais em tempo real proprietários da Garmin e da Polar trocam lojas de aplicativos por autonomia de 14 dias, satisfazendo atletas de resistência que valorizam a precisão do GPS em detrimento dos ecossistemas. A orientação da Administração de Alimentos e Medicamentos dos Estados Unidos de março de 2024 agora classifica as atualizações algorítmicas de saúde como novas submissões de dispositivos médicos, uma regra que favorece plataformas capazes de alinhar os ciclos de lançamento de software e hardware. Na China, as aprovações provinciais simplificadas permitem que o HarmonyOS implante recursos de Classe II mais rapidamente do que seus rivais estrangeiros, mantendo assim sua vantagem de custo-benefício.[3]Administração Nacional de Produtos Médicos da China, "Registro de Dispositivos de Classe II," nmpa.gov.cn

Por Tecnologia de Display: AMOLED Define a Linha de Base enquanto o Micro-LED Mira o Ultra-Premium

O AMOLED comandou 68,46% das remessas de 2025, à medida que a Samsung Display e a BOE reduziram os custos dos painéis abaixo de USD 12, permitindo telas sempre ativas em relógios com preços abaixo de USD 150. O tamanho do mercado de smartwatch para modelos AMOLED continua a se ampliar, embora os gargalos da cadeia de suprimentos possam estender os prazos de entrega para 12 semanas durante os lançamentos de smartphones principais.

O Micro-LED está projetado para crescer a um CAGR de 13,21% até 2031, após a PlayNitride atingir rendimentos de transferência em massa de 99,99%, o que reduziu os custos de produção abaixo de USD 15 por polegada quadrada. O protótipo do Apple Watch Ultra com Micro-LED ostenta brilho de 2.000 nits e 30% menos consumo de energia, atraindo pilotos e marinheiros que precisam de visibilidade à luz do dia. O TFT-LCD agora se limita a relógios infantis abaixo de USD 50 porque a paridade de preços eliminou sua vantagem. No entanto, a concentração de fornecimento em dois gigantes coreanos de OLED eleva o risco, forçando marcas como a Garmin a reduzir resoluções quando as alocações se tornam escassas.

Por Conectividade: O Bluetooth Econômico Domina enquanto o 5G se Prepara para Uplinks de Grau Médico

Os modelos somente Bluetooth detinham 62,67% das remessas globais em 2025, demonstrando que a maioria dos usuários permanece a menos de 10 metros de um smartphone e prefere economizar USD 50-100 a pagar por uma linha separada. Esse desconto preserva a liderança de volume no mercado de smartwatch.

Os smartwatches celulares conquistam nichos entre famílias e atletas, e o fatiamento de rede 5G planejado promete alertas médicos de baixa latência, posicionando os wearables como endpoints de grau regulatório. O modem wearable da Qualcomm reduz a potência de transmissão abaixo de 500 mW, moldando um CAGR de 11,96% para unidades habilitadas para 5G até 2031. A Verizon e a T-Mobile eliminaram as taxas de linha de smartwatch em agosto de 2024, efetivamente agrupando dispositivos em seus planos ilimitados existentes e estimulando a adoção entre pais que rastreiam seus filhos. A proibição da China de eSIMs para consumidores obriga os modelos locais a usar bandejas nano-SIM, adicionando espessura e desafios de vedação que retardam a penetração celular.

Por Aplicação: Platô do Fitness Encontra a Aceleração dos Cuidados Médicos

O fitness e bem-estar contribuiu com 48,74% dos volumes em 2025, mas a comoditização por aplicativos gratuitos para smartphones modera o impulso. Os casos de uso de cuidados médicos e de doenças crônicas, em contraste, estão se expandindo a um CAGR de 12,74% à medida que o CPT 99454 reembolsa USD 64 por paciente mensalmente para monitoramento fisiológico wearable, elevando o tamanho do mercado de smartwatch em saúde além da demanda exclusiva de fitness.

As autorizações da Administração de Alimentos e Medicamentos dos Estados Unidos para algoritmos de fibrilação atrial na Apple, Fitbit, Samsung e Amazfit demonstram que os caminhos de Classe II são alcançáveis, desbloqueando programas de cuidados crônicos faturáveis na Mayo e Cleveland Clinics que reduzem as readmissões em até 22%. Os pagamentos baseados em NFC e as tarefas de assistente de voz crescem em paralelo com a crescente penetração de credenciais tokenizadas, mas esses recursos permanecem aditivos em vez de principais impulsionadores de compra. O rastreamento empresarial e industrial ocupa menos de 5% das unidades, mas garante preços médios de venda mais altos porque a robustez e as integrações de software justificam os prêmios.

Análise Geográfica

A região Ásia-Pacífico representou 39,36% das remessas de 2025, com a China entregando 45,8 milhões de unidades nos primeiros nove meses de 2024, à medida que os subsídios de fornecedores e o comércio por transmissão ao vivo impulsionaram a demanda de cidades de menor nível. A Índia experimentou uma contração de 30% quando os preços médios de venda diminuíram, embora a faixa premium acima de INR 20.000 ainda tenha dobrado, sublinhando um mercado em duas velocidades. O Japão e a Coreia do Sul estão aproveitando os orçamentos de saúde da sociedade envelhecida para projetos piloto de cuidados com idosos que envolvem a colocação de smartwatches em idosos em risco, canalizando o crescimento de unidades apesar da alta saturação de smartphones.

Espera-se que o Oriente Médio registre a taxa de crescimento mais rápida de 14,57% até 2031, à medida que os Emirados Árabes Unidos vinculam o programa 10X Health de Dubai a incentivos de contagem de passos e a Arábia Saudita dedica SAR 2 bilhões a hardware de saúde digital.[4] Ministério da Saúde da Arábia Saudita, "Investimentos em Saúde Digital da Visão 2030," moh.gov.sa O varejo offline domina as vendas, favorecendo fornecedores com quiosques em shoppings que oferecem demonstrações em língua árabe e serviço de garantia imediato. O aumento de 55% nas importações da Turquia ilustra a demanda reprimida uma vez que os planos de parcelamento distribuem os pagamentos em 6-12 meses.

A base instalada da América do Norte ultrapassou 100 milhões de unidades em meados de 2025, o que significa que o crescimento agora depende de ciclos de substituição induzidos. O WatchOS 11 encerrou o suporte para o Series 4 e modelos mais antigos, incentivando usuários de cinco anos a atualizar. O Canadá expande a cobertura de seguro para sensores de glicose que se conectam a smartwatches, ampliando a base clínica endereçável. O GDPR da Europa retarda a paridade de recursos, evidenciado por um atraso de seis meses no lançamento da detecção de apneia do sono da Samsung enquanto os acordos legais eram finalizados. O crescimento de 21% do México é impulsionado pelo financiamento no comércio eletrônico, embora as importações falsificadas representem até 20% das unidades e corroam a confiança na marca.

Cenário Competitivo

A Apple e a Samsung juntas enviam quase metade de todas as unidades, mas capturam mais de 70% da receita porque os preços médios de venda ficam acima de USD 400 e a integração vertical garante a receita de serviços. A Huawei detém 18% de participação em seu mercado doméstico combinando o HarmonyOS com 5.000 lojas próprias que substituem os serviços ausentes do Google. A Garmin se diferencia por meio de autonomia de bateria de várias semanas e métricas de saúde autorizadas pela Administração de Alimentos e Medicamentos dos Estados Unidos que agora se integram aos painéis de hospitais europeus, sustentando preços médios de venda acima de USD 450.

No segmento abaixo de USD 150, prevalece a fragmentação. A Noise passou de zero para uma participação de 26% na Índia ao ocupar prateleiras offline em cidades de segundo nível, enquanto a autorização da Administração de Alimentos e Medicamentos dos Estados Unidos da Zepp Health introduz recursos regulamentados a preços de USD 200, o que ameaça as marcas incumbentes de médio alcance. A atividade de patentes indica que a Apple está mirando a detecção não invasiva de glicose e o controle gestual baseado em tendões, enquanto a parceria da Samsung com a Masimo concede propriedade intelectual exclusiva de oximetria de pulso até 2029. O prejuízo operacional da Fossil em 2024, superando USD 100 milhões, sugere maior consolidação à medida que as marcas de licença de moda saem do mercado de wearables.

A Zebra Technologies e a Honeywell fornecem dispositivos certificados MIL-STD que escaneiam códigos de barras em armazéns, uma funcionalidade ausente nos modelos para consumidores. As operadoras veem vantagem na taxa de adesão; o pacote da Verizon de 2024 dispensou as taxas de linha de smartwatch, criando novos canais que os fornecedores de hardware não podem acessar de forma independente. A fragilidade da cadeia de suprimentos em torno do OLED e a turbulência regulatória em torno dos dados de saúde permanecem riscos comuns, mas o controle estratégico sobre silício, sensores e nuvem reforça o fosso para os líderes de mercado.

Líderes do Setor de Smartwatch

Apple Inc.

Samsung Electronics Co. Ltd

Garmin Ltd

Fitbit Inc.

Fossil Group Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Maio de 2025: A Apple reportou USD 7,5 bilhões em receita de wearables no segundo trimestre e confirmou mudanças mais amplas de produção para a Índia e o Vietnã.

- Março de 2025: A Comissão Europeia ordenou que a Apple abrisse as interfaces do iOS para smartwatches de terceiros, visando conformidade total até 2026.

- Janeiro de 2025: A Pison e a STMicroelectronics fizeram parceria com a Timex para comercializar relógios com sensor neural com lançamento previsto para a primavera de 2025.

- Janeiro de 2025: O KAIST e a Universidade de Michigan publicaram um estudo demonstrando a previsão de depressão a partir de dados circadianos de smartwatch.

Research Methodology Framework and Report Scope

Definições de Mercado e Principais Coberturas

Nosso estudo define o mercado de smartwatch como dispositivos vestidos no pulso, capazes de executar aplicativos, que hospedam seu próprio sistema operacional, integram rádios sem fio e coletam ou exibem dados em tempo real, como métricas de saúde, notificações, comandos de voz ou pagamentos. As remessas medidas incluem unidades novas para consumidores e empresas vendidas por todos os canais de varejo e operadoras.

Exclusão do escopo: Contadores de passos básicos, relógios analógicos ou de quartzo sem sistema operacional integrado e faixas inteligentes modulares vendidas sem uma caixa de relógio não são contabilizados.

Visão Geral da Segmentação

- Por Sistema Operacional

- WatchOS

- Wear OS

- HarmonyOS

- Proprietário / RTOS

- Por Tecnologia de Display

- AMOLED

- Micro-LED

- TFT-LCD

- Por Conectividade

- Somente Bluetooth

- Celular (4G/LTE)

- Habilitado para 5G

- Por Aplicação

- Fitness e Bem-Estar

- Cuidados Médicos e de Doenças Crônicas

- Assistência Pessoal e Pagamentos

- Outras Aplicações

- Por Geografia

- América do Norte

- Estados Unidos

- Canadá

- México

- América do Sul

- Brasil

- Argentina

- Restante da América do Sul

- Europa

- Alemanha

- Reino Unido

- França

- Itália

- Espanha

- Rússia

- Restante da Europa

- Ásia-Pacífico

- China

- Japão

- Coreia do Sul

- Índia

- Austrália

- Nova Zelândia

- Restante da Ásia-Pacífico

- Oriente Médio

- Emirados Árabes Unidos

- Arábia Saudita

- Turquia

- Restante do Oriente Médio

- África

- África do Sul

- Nigéria

- Quênia

- Restante da África

- América do Norte

Metodologia de Pesquisa Detalhada e Validação de Dados

Pesquisa Primária

Os analistas da Mordor Intelligence realizam entrevistas estruturadas com fabricantes contratados na Ásia, fornecedores de chipsets nos Estados Unidos, principais desenvolvedores de aplicativos de saúde e cardiologistas na Europa para testar premissas de mix de unidades, ciclos de substituição e limites de precisão de sensores. Pesquisas de painel regional com consumidores urbanos e parceiros de canal de operadoras fundamentam ainda mais nossas estimativas sobre padrões de uso e efeitos de subsídios.

Pesquisa Documental

Começamos mapeando o universo de remessas e preços médios de venda por meio de estatísticas disponíveis publicamente de organizações como a International Data Corporation, o portal de alfândega da Organização Mundial do Comércio, reguladores nacionais de telecomunicações e associações comerciais como o Bluetooth SIG. Os relatórios anuais arquivados no EDGAR e nos registros comerciais europeus nos fornecem receitas em nível de empresa que são verificadas no D&B Hoovers, enquanto os fluxos de notícias no Dow Jones Factiva sinalizam mudanças de produção ou aprovações regulatórias que podem alterar o fornecimento. Periódicos acadêmicos que cobrem biossensores vestíveis e patentes recuperadas do Questel ajudam a validar os pontos de inflexão de adoção de tecnologia. Esta lista ilustra, mas não esgota, as fontes secundárias revisadas.

Dimensionamento de Mercado e Previsão

Uma reconstrução de cima para baixo começa com dados de produção, importação e ativação no varejo em nível de país, que são então alinhados às bases instaladas de smartphones para inferir a penetração alcançável de smartwatch. Os resultados são testados por meio de consolidações seletivas de baixo para cima das remessas de marcas de primeiro nível e verificações amostradas de preço médio de venda × volume. Os principais impulsionadores, como penetração de smartphones, erosão do preço médio de venda no varejo, cadência de lançamento de recursos de saúde autorizados pela Administração de Alimentos e Medicamentos dos Estados Unidos, subsídios de bem-estar corporativo e dias de estoque no canal, alimentam uma regressão multivariada que projeta a demanda até 2030. Onde a abordagem de baixo para cima fica aquém dos dados públicos, a interpolação usa suavização por média móvel antes da reconciliação final.

Validação de Dados e Ciclo de Atualização

Os resultados passam por varreduras de anomalias, revisão por pares e aprovação de analista sênior. Atualizamos a cada doze meses e reabrimos o modelo no meio do ciclo se recalls de produtos, mudanças tarifárias ou lançamentos de grande impacto moverem o mercado de forma significativa.

Por que a Linha de Base de Smartwatch da Mordor Merece Confiança

Os números publicados frequentemente divergem porque as empresas alternam entre perspectivas de receita e unidades, agrupam wearables adjacentes ou estendem previsões sem testar premissas em canais reais.

Os principais fatores de divergência incluem a escolha de métricas (unidades versus dólares), a inclusão de relógios híbridos ou infantis, trajetórias de preço médio de venda não verificadas e atualizações menos frequentes do conjunto de dados.

Comparação de referência

| Tamanho do Mercado | Fonte anônima | Principal fator de divergência |

|---|---|---|

| 230,11 milhões de unidades | ||

| USD 38,53 bilhões | Consultoria Global A | Baseia-se na consolidação de receita no varejo, com validação primária limitada |

| USD 108,31 bilhões | Periódico Comercial B | Agrupa wearables híbridos e assinaturas de bem-estar |

| USD 32,01 bilhões | Associação do Setor C | Utiliza preços médios de venda conservadores e cobertura regional parcial |

Essas comparações mostram que a Mordor Intelligence ancora sua linha de base em evidências transparentes de remessas, temperadas por insumos de precificação do mundo real, fornecendo aos tomadores de decisão um ponto de partida equilibrado e reproduzível.

Principais Perguntas Respondidas no Relatório

Com que rapidez o mercado de smartwatch deve crescer entre 2026 e 2031?

O mercado de smartwatch está projetado para expandir de 279,39 milhões de unidades em 2026 para 726,73 milhões de unidades em 2031, um CAGR de 21,07% com base nas estimativas da Mordor Intelligence.

Qual sistema operacional está ganhando terreno mais rapidamente?

O HarmonyOS mostra o impulso mais rápido, com previsão de CAGR de 12,01% até 2031, à medida que a Huawei aproveita sua grande base de smartphones na China.

Qual tecnologia de display definirá os smartwatches premium nos próximos cinco anos?

O Micro-LED está pronto para avançar para os modelos ultra-premium graças às reduções de custo abaixo de USD 15 por polegada quadrada e 30% menos consumo de energia do que o OLED.

Por que as seguradoras estão interessadas em smartwatches?

Códigos de reembolso como o CPT 99454 permitem que os prestadores cobrem USD 64 por mês pelo monitoramento wearable, permitindo que as seguradoras financiem dispositivos em troca de menores custos de hospitalização.

Qual região registrará a maior taxa de crescimento até 2031?

O Oriente Médio está projetado para liderar com um CAGR de 14,57%, à medida que os mandatos de bem-estar dos estados do Golfo e a alta penetração de smartphones impulsionam a adoção.

Qual continua sendo a maior limitação técnica para uma adoção mais ampla de smartwatch?

A autonomia da bateria, especialmente quando o sensoriamento contínuo de saúde e a conectividade celular funcionam simultaneamente, ainda limita o apelo do dispositivo para usuários que não estão dispostos a carregar diariamente.

Página atualizada pela última vez em: