Tamanho e Participação do Mercado de Açúcar de Cana da Índia

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

| Tamanho do mercado no ano base (2025) | 55.40 Bilhões de dólares |

| Tamanho do Mercado (2026) | 57.62 Bilhões de dólares |

| Tamanho do Mercado (2031) | 70.13 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 4.01% CAGR |

| Concentração do Mercado | Baixo |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Açúcar de Cana da Índia por Mordor Intelligence

O tamanho do mercado de açúcar de cana indiano foi avaliado em USD 55,40 bilhões em 2025 e estima-se que cresça de USD 57,62 bilhões em 2026 para atingir USD 70,13 bilhões até 2031, a uma CAGR de 4,01% durante o período de previsão (2026-2031). Mandatos governamentais consistentes sobre mistura de etanol, abundantes fornecimentos domésticos de cana e demanda estável de processadores de alimentos sustentam esse caminho de crescimento. As usinas estão diversificando-se para a produção de biocombustível, estabilizando fluxos de caixa e reduzindo a exposição a preços voláteis no atacado. Investimentos em agricultura de precisão e micro-irrigação estão aumentando os rendimentos de cana enquanto reduzem o uso de água, fortalecendo assim a segurança de matéria-prima para o mercado de açúcar de cana indiano. Obstáculos regulatórios ligados a crescentes preocupações com a saúde estão remodelando os portfólios de produtos em direção a variantes com baixo teor de açúcar e orgânicas, mas a demanda volumétrica de bebidas, panificação e laticínios continua a ancorar o consumo geral. Melhorias tecnológicas, incluindo manufatura integrada por computador e gestão de cana habilitada por IA, estão conferindo aos primeiros adotantes uma vantagem de custo competitivo e maior rendimento operacional.

Principais Conclusões do Relatório

- Por forma, o açúcar cristalizado liderou com 61,78% da participação do mercado de açúcar de cana indiano em 2025, enquanto o açúcar líquido está projetado para crescer a uma CAGR de 5,31% até 2031.

- Por categoria, o açúcar convencional deteve 71,55% da participação do tamanho do mercado de açúcar de cana indiano em 2025; o açúcar orgânico está avançando a uma CAGR de 5,62% até 2031.

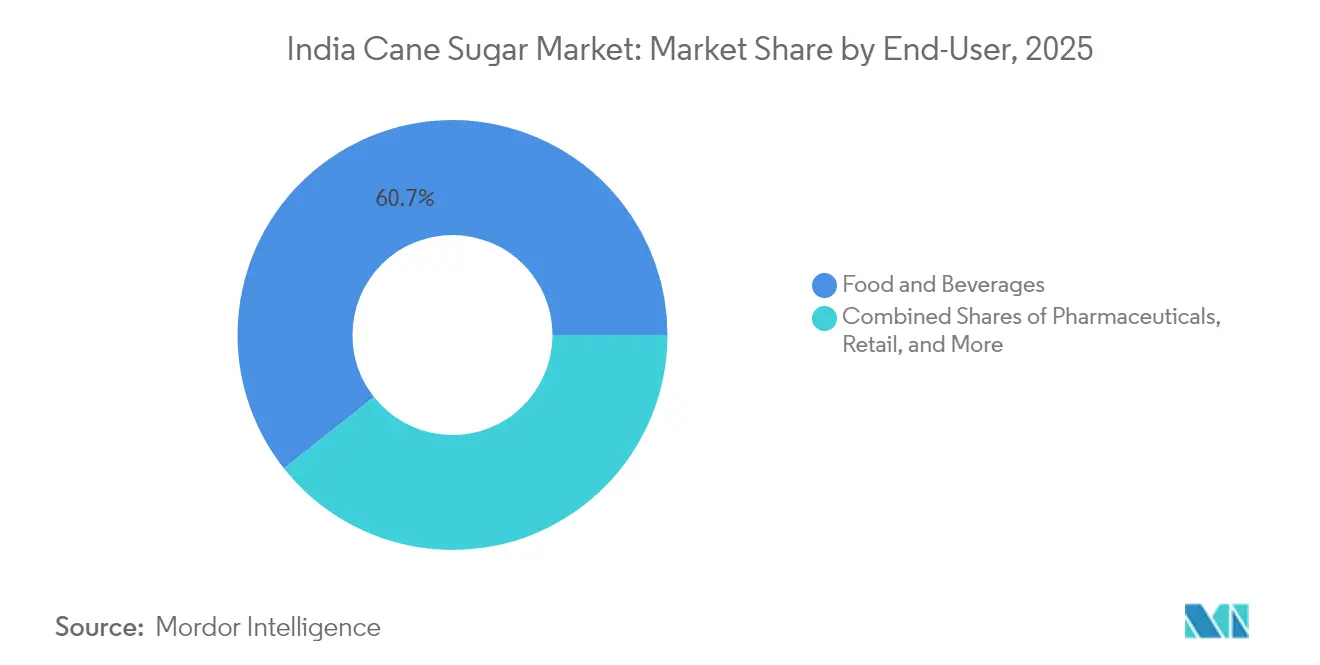

- Por usuário final, as aplicações de alimentos e bebidas detinham 60,66% em 2025, enquanto a demanda farmacêutica está crescendo a uma CAGR de 5,92% até 2031.

- Por geografia, o Norte da Índia representou 38,12% da participação do mercado de açúcar de cana indiano em 2025; o Oeste da Índia oferece o crescimento mais rápido a uma CAGR de 6,21% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Açúcar de Cana da Índia

Análise de Impacto dos Impulsionadores*

| Impulsionadores | (~)% Impacto nas Previsões de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Políticas governamentais sólidas e abundantes matérias-primas domésticas impulsionam a produção de açúcar de cana | +1.2% | Nacional, com concentração em Uttar Pradesh, Maharashtra, Karnataka | Longo prazo (≥ 4 anos) |

| Expansão da demanda industrial de açúcar proveniente de bebidas e alimentos processados | +0.9% | Nacional, com ganhos iniciais no Norte e Oeste da Índia | Médio prazo (2-4 anos) |

| Expansão das Unidades de Agroprocessamento | +0.7% | Nacional, com transbordamento para áreas rurais | Médio prazo (2-4 anos) |

| Crescente Interesse na Mistura de Etanol | +1.1% | Nacional, com foco nos principais estados produtores de açúcar | Longo prazo (≥ 4 anos) |

| Adoção de micro-irrigação e variedades de cana de alto rendimento | +0.6% | Nacional, com concentração em Maharashtra, Tamil Nadu | Longo prazo (≥ 4 anos) |

| Disponibilidade de Múltiplos Graus de Açúcar | +0.4% | Nacional, com foco em clusters industriais | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Políticas governamentais sólidas e abundantes matérias-primas domésticas impulsionam a produção de açúcar de cana

O governo indiano transformou o mercado de açúcar de cana do país por meio de mandatos estratégicos de mistura de etanol e incentivos à produção. Em julho de 2024, o programa de mistura de etanol atingiu uma taxa de mistura de 13,3%, com as empresas petrolíferas adquirindo 3,91 bilhões de litros da indústria sucroalcooleira para o período 2024-25. Demonstrando flexibilidade política, o governo levantou a proibição do uso de caldo de cana-de-açúcar para a produção de etanol em agosto de 2024, a fim de equilibrar o fornecimento doméstico de açúcar com os objetivos de biocombustível. Essa mudança permitiu que as usinas diversificassem seus fluxos de receita. Por exemplo, grandes produtores como Balrampur Chini Mills geraram renda adicional de até INR 25 crore com a produção de etanol usando melaço C-pesado. Além disso, a implementação da tecnologia de xarope armazenado (biossírup) facilita a produção de etanol durante todo o ano, abordando as limitações sazonais das operações tradicionais de açúcar.

Expansão da demanda industrial de açúcar proveniente de bebidas e alimentos processados

Espera-se que a indústria de processamento de alimentos atinja USD 700 bilhões até 2030, impulsionando uma demanda significativa por aplicações industriais de açúcar além dos usos tradicionais, de acordo com a Fundação de Equidade de Marca da Índia[1]Fundação de Equidade de Marca da Índia, "Indústria indiana de processamento de alimentos deve atingir Rs. 60,65.500 crore (USD 700 bilhões) até 2030: Câmara de Comércio e Indústria PHD (PHDCCI)", www.ibef.org. Esse crescimento é particularmente notável nas cidades de segundo e terceiro nível, onde o aumento da renda disponível está impulsionando a demanda por alimentos processados, bebidas e produtos de confeitaria, conforme relatado pelo Departamento de Agricultura dos Estados Unidos[2]Departamento de Agricultura dos Estados Unidos, "Índia: Ingredientes Anuais para Processamento de Alimentos", www.fas.usda.gov. Além disso, a crescente necessidade do setor farmacêutico por açúcar de grau farmacêutico está criando oportunidades de nicho, com o açúcar líquido ganhando popularidade devido às suas superiores propriedades de dissolução e controle de contaminação. Os segmentos de panificação e confeitaria estão se expandindo à medida que as preferências dos consumidores se voltam para produtos premium, enquanto as indústrias de laticínios e alimentos congelados estão aumentando o uso de açúcar para aprimoramento de textura e conservação. Além disso, o desenvolvimento de graus especiais de açúcar, como variantes orgânicas e brutas, está permitindo que os fabricantes adotem estratégias de posicionamento premium voltadas a consumidores preocupados com a saúde.

Expansão das Unidades de Agroprocessamento

O governo de Uttar Pradesh alocou USD 224,75 milhões para expandir as capacidades das usinas de açúcar, marcando um investimento estratégico voltado a melhorar a eficiência operacional do setor. Essa iniciativa está alinhada com os avanços na tecnologia de processamento de açúcar, incluindo a implementação de sistemas de Manufatura Integrada por Computador, que aprimoram a eficiência de produção e o controle de qualidade, conforme observado pelo Conselho de Informação Tecnológica, Previsão e Avaliação[3]Conselho de Informação Tecnológica, Previsão e Avaliação, "Maquinaria automatizada e sistema de produção para fabricação de equipamentos de capital para a indústria sucroacoleira", www.tifac.org. Além disso, a inteligência artificial está revolucionando as práticas de cultivo de cana-de-açúcar, permitindo que os agricultores aumentem os rendimentos de 50-60 toneladas para 65-75 toneladas por acre, enquanto reduzem o consumo de água em 35-45%. No front da sustentabilidade, plantas de processamento de emissão zero, como a inovadora instalação em Assam, estão estabelecendo novos parâmetros que podem influenciar as normas regulatórias e as preferências dos consumidores. Além disso, os esforços de diversificação do setor são evidentes na expansão da capacidade de destilaria da Triveni Engineering para 860 KLPD em 2024.

Crescente Interesse na Mistura de Etanol

Até 2025-26, a meta do governo de atingir uma participação de 20% de mistura de etanol transformou as usinas de açúcar em biorrefinarias integradas. A produção de etanol evoluiu de um subproduto secundário para um principal motor de lucro. A alocação de 4 a 4,5 milhões de toneladas de açúcar para etanol durante a safra 2024-25 destaca essa grande mudança. Essa transição exige uma gestão eficiente da cadeia de suprimentos para equilibrar os requisitos domésticos de açúcar com os objetivos de biocombustível. Além disso, o governo introduziu prêmios de INR 6,87 por litro para a produção de etanol a partir de melaço C-pesado. Essas medidas aumentam a rentabilidade das usinas e facilitam os pagamentos oportunos aos agricultores. No entanto, inconsistências políticas em relação ao uso de caldo de cana-de-açúcar para etanol criaram incerteza. As associações do setor estão defendendo políticas estáveis e de longo prazo para apoiar investimentos sustentados em infraestrutura de destilaria.

Análise de Impacto das Restrições*

| Restrições | (~)% Impacto nas Previsões de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescentes regulamentações antiaçúcar relacionadas à saúde | -0.8% | Nacional, com foco em centros urbanos | Médio prazo (2-4 anos) |

| Crescente Consciência sobre Saúde em relação ao consumo de açúcar | -0.6% | Nacional, com concentração em metrópoles | Longo prazo (≥ 4 anos) |

| Surgimento de alternativas ao açúcar | -0.5% | Nacional, com adoção antecipada em mercados urbanos | Longo prazo (≥ 4 anos) |

| Alta Volatilidade de Preços | -0.7% | Nacional, com variações regionais | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Crescentes regulamentações antiaçúcar relacionadas à saúde

A Autoridade de Segurança Alimentar e Normas da Índia (FSSAI) está remodelando o cenário de alimentos e bebidas com suas diretrizes rigorosas sobre teor de açúcar. Os fabricantes devem agora limitar o açúcar a menos de 5g por 100g para rotular seus produtos como "baixo teor de açúcar". Essa medida surge em resposta à urgente crise de diabetes da Índia, que afeta mais de 101 milhões de cidadãos, sublinhando o empenho urgente do país pela redução do açúcar. O recente rascunho da FSSAI sobre alimentos com alto teor de gordura, açúcar e sal (HFSS) sinaliza uma mudança significativa em direção a medidas de saúde preventiva, potencialmente reformulando hábitos de consumo de açúcar tradicionais. No entanto, em meio a essas regulamentações, há um aspecto positivo: um aumento na demanda por graus especiais de açúcar e adoçantes naturais. Em resposta a essa tendência, o Conselho de Pesquisa Científica e Industrial lançou adoçantes naturais de baixa caloria, como o fruto do monge. Além disso, essas regulamentações não estão apenas influenciando os mercados domésticos; elas também estão fortalecendo a competitividade exportadora da Índia, alinhando-se com a demanda global por produtos compatíveis com a saúde.

Alta Volatilidade de Preços

As partes interessadas do setor estão pressionando por ajustes proporcionais aos aumentos do Preço Justo e Remuneratório (FRP), pois estes não acompanharam os estagnados Preços Mínimos de Suporte do açúcar, levando a tensões financeiras em toda a cadeia de valor. A vulnerabilidade do setor a fatores climáticos e biológicos é sublinhada pelas variações regionais de produção, como o declínio de 15-25% na produção de Uttar Pradesh em 2023-24, atribuído a inundações e à doença de podridão vermelha. Apesar das recomendações da Comissão de Custos e Preços Agrícolas, a política de preços duplos não implementada continua a fomentar instabilidade financeira, prejudicando o planejamento de longo prazo e as decisões de investimento. Somando-se à complexidade, o gerenciamento da cota de exportação 2024-25 aloca 1 milhão de toneladas, uma redução significativa em relação aos níveis históricos, impactando o planejamento de receita dos principais produtores.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Forma: Açúcar Cristalino Domina o Mercado

Em 2025, o açúcar cristalizado detém uma participação dominante de 61,78% do mercado, sublinhando seu papel consolidado no setor de processamento de alimentos da Índia. A estabilidade desse segmento é atribuída às suas amplas aplicações, desde o uso doméstico até a produção industrial de alimentos, apoiada por padrões de qualidade estabelecidos e métodos de produção econômicos. Enquanto isso, o açúcar líquido está se destacando como o segmento de crescimento mais rápido, com uma CAGR de 5,31% até 2031. Esse aumento é amplamente impulsionado pela necessidade do setor farmacêutico por soluções de açúcar que exigem dissolução precisa e controles rigorosos de contaminação.

O apetite da indústria farmacêutica por soluções de açúcar de grau injetável e usos médicos de nicho está impulsionando a ascensão do segmento de açúcar líquido. Além disso, os produtores de alimentos e bebidas estão recorrendo ao açúcar líquido, valorizando sua eficiência de mistura aprimorada e tempos de processamento mais rápidos. Isso é especialmente verdadeiro na produção de bebidas, onde a velocidade de dissolução e a clareza são fundamentais. Os avanços tecnológicos, particularmente em armazenamento e transporte, estão impulsionando o crescimento do segmento. Inovações como a logística com controle de temperatura garantem a integridade do produto ao longo de toda a cadeia de suprimentos. Além disso, o advento da tecnologia de xarope armazenado está transformando o uso do açúcar líquido, permitindo disponibilidade consistente durante todo o ano e aliviando os desafios de produção sazonais.

Por Categoria: Segmento Orgânico Ganha Posicionamento Premium

Em 2025, o açúcar convencional detém uma participação dominante de 71,55% do mercado, apoiado por sistemas de produção estabelecidos e vantagens de custo que garantem sua acessibilidade a todos os segmentos de consumidores. Essa posição dominante sublinha a ênfase do setor na produção em volume e na sensibilidade ao preço dos consumidores indianos. Isso é especialmente evidente nos mercados rurais, onde o açúcar convencional é um item básico. O segmento colhe os benefícios das economias de escala, graças às instalações de processamento em larga escala e a uma rede otimizada da cadeia de suprimentos, garantindo disponibilidade consistente e preços competitivos.

O açúcar orgânico está emergindo como o segmento de crescimento mais rápido, com uma CAGR projetada de 5,62% até 2031. Esse aumento é amplamente atribuído aos consumidores urbanos tornando-se mais conscientes sobre saúde e à sua disposição de pagar um prêmio por produtos orgânicos certificados. Apoiando esse crescimento, o Conselho de Pesquisa Científica e Industrial está promovendo alternativas de adoçantes naturais, enquanto o Ministério de Ciência e Tecnologia destaca os benefícios terapêuticos de certas variantes naturais de açúcar. Os órgãos reguladores estão aplicando padrões de certificação orgânica, abrindo caminho para diferenciação de qualidade e permitindo estratégias de posicionamento premium. Apesar de enfrentar obstáculos como custos de produção elevados e uma infraestrutura de cadeia de suprimentos incipiente, esses desafios estão sendo mitigados, graças a programas de apoio governamental e investimentos do setor privado na agricultura orgânica.

Por Usuário Final: Aplicações Farmacêuticas Emergem como Motor de Crescimento

Em 2025, as indústrias de alimentos e bebidas detêm uma participação de mercado dominante de 60,66%, sublinhando os papéis fundamentais do açúcar no aprimoramento do sabor, na preservação da frescura e na modificação da textura em uma miríade de produtos. Impulsionado pelo crescente apetite da Índia por produtos assados processados e premium, o subsegmento de panificação e confeitaria lidera o consumo. Enquanto isso, o setor de bebidas testemunha rápida expansão, impulsionada pelo crescimento da indústria de bebidas não alcoólicas e pela crescente demanda por produtos prontos para beber. A urbanização e os padrões de estilo de vida em evolução, que favorecem cada vez mais os alimentos de conveniência, impulsionam o crescimento constante no segmento de laticínios e alimentos congelados.

As aplicações farmacêuticas são o segmento de usuário final de crescimento mais rápido, com uma CAGR de 5,92% até 2031. Esse aumento é impulsionado pelo crescente setor de saúde da Índia e pela demanda crescente por açúcar de grau farmacêutico, especialmente em soluções injetáveis e formulações de comprimidos. Os rigorosos padrões de qualidade e as capacidades de processamento especializadas exigidas neste segmento não apenas criam barreiras à entrada, mas também facilitam estratégias de precificação premium. Enquanto isso, os canais de varejo e de alimentação desfrutam de crescimento moderado, impulsionados pela expansão do varejo organizado e por uma próspera indústria de restaurantes. As aplicações industriais, abrangendo desde o processamento químico até a fermentação, garantem uma demanda estável por graus especiais de açúcar. Notavelmente, o segmento de biocombustível/etanol criou um nicho significativo, com políticas governamentais que promovem a mistura de etanol remodelando os padrões de demanda e complementando as aplicações tradicionais de açúcar.

Análise Geográfica

Em 2025, o Norte da Índia continua a liderar com uma participação de mercado de 38,12%, principalmente impulsionado pelo extenso cultivo de cana-de-açúcar de Uttar Pradesh, que ultrapassa 177 milhões de toneladas anualmente. Essa dominância é apoiada por uma ampla rede de usinas cooperativas em distritos como Kanpur, Prayagraj, Lucknow e Varanasi. A região se beneficia de um clima subtropical favorável e de um sistema de irrigação bem desenvolvido, mas enfrenta desafios como surtos de doenças em variedades tradicionais, particularmente a Co 0238. Esses problemas causaram flutuações na produção e fechamentos antecipados de algumas usinas. Demonstrando seu compromisso em manter a liderança, o governo de Uttar Pradesh alocou INR 1.967 crore para expansão da capacidade das usinas. Embora Bihar e Haryana contribuam para a produção da região, suas produções permanecem significativamente inferiores às de Uttar Pradesh. Além disso, as usinas de açúcar da região estão cada vez mais focadas na produção de etanol para aumentar a sustentabilidade financeira.

O Oeste da Índia é a região de crescimento mais rápido, com uma CAGR projetada de 6,21% até 2031. Esse crescimento é liderado por Maharashtra, onde os avanços tecnológicos e as eficiências operacionais consistentemente entregam taxas de recuperação mais altas. A vantagem competitiva da região reside em tecnologias de processamento avançadas, gestão eficiente de água e usinas estrategicamente localizadas que reduzem os custos de transporte de cana e melhoram a eficiência do processamento. As fábricas de Maharashtra estão adotando agricultura de precisão e tecnologia de xarope armazenado, permitindo a produção de etanol durante todo o ano e abordando restrições sazonais. Gujarat também contribui para a produção da região por meio de cultivo direcionado em zonas agroclimáticas adequadas. A proximidade de grandes centros industriais fortalece ainda mais a posição da região, fornecendo mercados prontos para o açúcar e seus subprodutos. Além disso, as usinas da região ocidental estão liderando a adoção de tecnologias de emissão zero e práticas de processamento sustentável para cumprir as regulamentações ambientais.

O Sul da Índia mantém níveis estáveis de produção, com Karnataka contribuindo com 624,6 lakh toneladas e Tamil Nadu acrescentando 169,2 lakh toneladas à produção nacional em 2022-23. A região se beneficia de um clima tropical que apoia rendimentos por hectare mais altos em comparação com as regiões do norte. Sistemas avançados de irrigação, particularmente o uso generalizado de fertirrigação por gotejamento, melhoram a eficiência hídrica e a qualidade da cana. Tamil Nadu alcança os mais altos níveis de produtividade em âmbito nacional. As usinas de açúcar de Karnataka estão expandindo sua capacidade, como evidenciado pelo aumento de capacidade de 45 KLPD da Davangere Sugar Company e pela expansão da área de cultivo de 15.000 acres. Andhra Pradesh também apoia a produção regional por meio de programas de desenvolvimento focados. A infraestrutura de exportação estabelecida da região facilita o acesso a mercados internacionais. O Leste da Índia, embora seja o menor segmento regional, mostra potencial de crescimento por meio de iniciativas governamentais de apoio ao desenvolvimento de usinas de açúcar e da pioneira planta de processamento de emissão zero de Assam, que define um novo padrão de sustentabilidade.

Cenário Competitivo

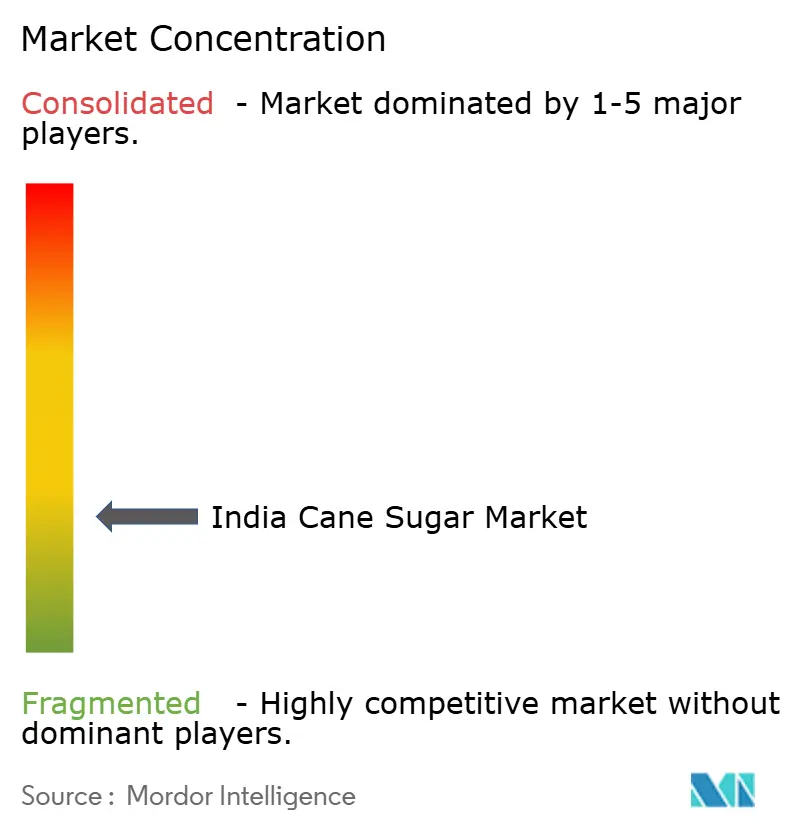

O Mercado de Açúcar de Cana da Índia possui um cenário competitivo fragmentado, indicando a presença de numerosos players regionais e usinas cooperativas que atendem a diversos segmentos de mercado em todo o país. Essa fragmentação apresenta oportunidades de consolidação e parcerias estratégicas à medida que as usinas se esforçam para alcançar economias de escala na produção de etanol e nos avanços tecnológicos. Os principais players estão adotando estratégias de diversificação além da produção tradicional de açúcar.

Por exemplo, a Triveni Engineering planeja expandir sua capacidade de destilaria para 860 KLPD em 2024, enquanto a Balrampur Chini Mills está gerando receita adicional otimizando os preços do melaço C-pesado. A adoção de tecnologia tornou-se uma vantagem competitiva crítica, com as principais usinas utilizando sistemas de Manufatura Integrada por Computador e aplicações de inteligência artificial para aumentar a eficiência operacional e reduzir os custos de produção, conforme observado pelo Conselho de Informação Tecnológica, Previsão e Avaliação.

A conformidade regulatória sob a Ordem do Açúcar (Controle) 2025 está remodelando o cenário competitivo, exigindo compartilhamento de dados em tempo real e maior cobertura de subprodutos. Isso cria benefícios para usinas tecnologicamente avançadas enquanto apresenta desafios para operadores menores. Além disso, existem oportunidades em espaços em branco nos segmentos de açúcar especial, aplicações de grau farmacêutico e certificação orgânica. O posicionamento premium nessas áreas pode ajudar a compensar as pressões de precificação de commodities e estabelecer vantagens competitivas sustentáveis.

Líderes do Setor de Açúcar de Cana da Índia

DCM Shriram Consolidated Limited

Triveni Engineering & Industries Ltd (Ganga Sugar Corporation)

Murugappa Group (EID Parry India Limited)

Louis Dreyfus Holding B.V.

Shree Renuka Sugars Ltd

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Maio de 2025: O governo indiano introduziu a Ordem do Açúcar (Controle) 2025, substituindo o arcabouço regulatório de 1966 por disposições modernizadas, incluindo integração de dados em tempo real, cobertura expandida de subprodutos como melaço e etanol, e alinhamento com as definições da FSSAI para racionalizar as operações do setor.

- Abril de 2025: O governo de Uttar Pradesh alocou INR 1.967 crore para expansão da capacidade das usinas de açúcar em todo o estado, representando um investimento significativo em infraestrutura para aprimorar as capacidades de processamento e apoiar a posição dominante da região na produção nacional.

- Março de 2025: A Saraswati Mills iniciou a produção de açúcar invertido líquido em Haryana, Punjab. A planta foi implantada pela Corporação Indiana de Engenharia de Açúcar e Geral (ISGEC).

- Janeiro de 2024: O Instituto Nacional do Açúcar lançou o Shriram Madhuryam Sharkara, um açúcar refinado inovador. O produto oferece 99,99% de pureza, baixo índice glicêmico e extensão do prazo de validade.

Escopo do Relatório do Mercado de Açúcar de Cana da Índia

O açúcar de cana é o açúcar obtido a partir do processamento da cana-de-açúcar. O mercado de açúcar de cana da Índia é segmentado em categorias, formas e aplicações. Com base na categoria, o mercado é segmentado em orgânico e convencional. Com base na forma, o mercado é segmentado em açúcar cristalizado e xarope líquido. Com base na aplicação, o mercado é segmentado em panificação e confeitaria, laticínios, bebidas e outras aplicações. Para cada segmento, o dimensionamento e as previsões de mercado foram realizados com base no valor (em USD Milhões).

| Açúcar Cristalizado |

| Açúcar Líquido |

| Convencional |

| Orgânico |

| Indústrias de Alimentos e Bebidas | Panificação e Confeitaria |

| Bebidas | |

| Laticínios e Alimentos Congelados | |

| Outros | |

| Farmacêuticos | |

| Varejo | |

| Canais de Alimentação | |

| Industrial | |

| Biocombustível / Etanol |

| Norte da Índia |

| Sul da Índia |

| Oeste da Índia |

| Leste da Índia |

| Por Forma | Açúcar Cristalizado | |

| Açúcar Líquido | ||

| Por Categoria | Convencional | |

| Orgânico | ||

| Por Usuário Final | Indústrias de Alimentos e Bebidas | Panificação e Confeitaria |

| Bebidas | ||

| Laticínios e Alimentos Congelados | ||

| Outros | ||

| Farmacêuticos | ||

| Varejo | ||

| Canais de Alimentação | ||

| Industrial | ||

| Biocombustível / Etanol | ||

| Por Estado | Norte da Índia | |

| Sul da Índia | ||

| Oeste da Índia | ||

| Leste da Índia | ||

Principais Perguntas Respondidas no Relatório

Qual é o valor atual e a taxa de crescimento projetada do mercado de açúcar de cana da Índia até 2031?

Está avaliado em USD 57,62 bilhões em 2026 e prevê-se que alcance USD 70,13 bilhões até 2031, registrando uma CAGR de 4,01%.

Qual forma de produto está se expandindo mais rapidamente nas aplicações de açúcar indianas?

O açúcar líquido é a forma de crescimento mais rápido, avançando a uma CAGR de 5,31% graças à demanda de bebidas e soluções de grau farmacêutico.

Quais regulamentações de saúde estão remodelando a formulação de produtos no espaço de adoçantes?

As regras da FSSAI limitam as declarações de "baixo teor de açúcar" a menos de 5 g por 100 g, impulsionando a reformulação em direção a opções com açúcar reduzido, orgânicas e de adoçante natural.

Qual região indiana mostra o maior potencial de crescimento para a produção de açúcar de cana?

O Oeste da Índia, liderado por usinas tecnologicamente avançadas em Maharashtra, está projetado para crescer a uma CAGR de 6,21% até 2031.

Página atualizada pela última vez em: