Tamanho e Participação do Mercado de Gestão de Faturamento por Assinatura

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

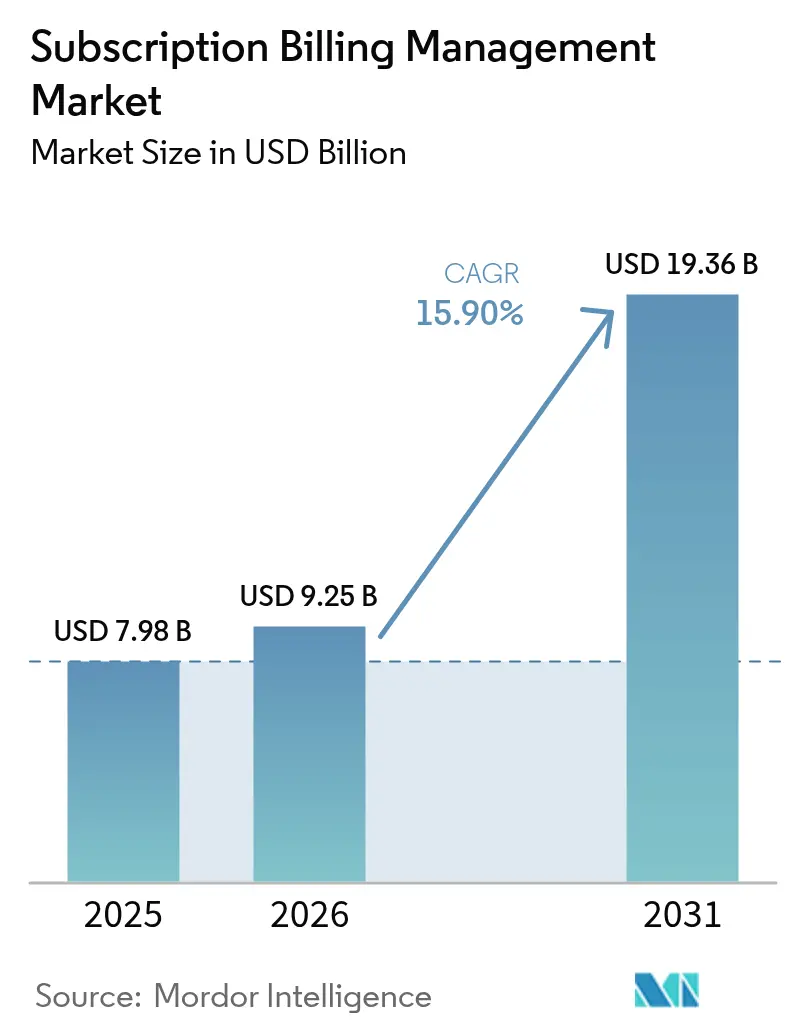

| Tamanho do Mercado (2026) | 9.25 Bilhões de dólares |

| Tamanho do Mercado (2031) | 19.36 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 15.90% CAGR |

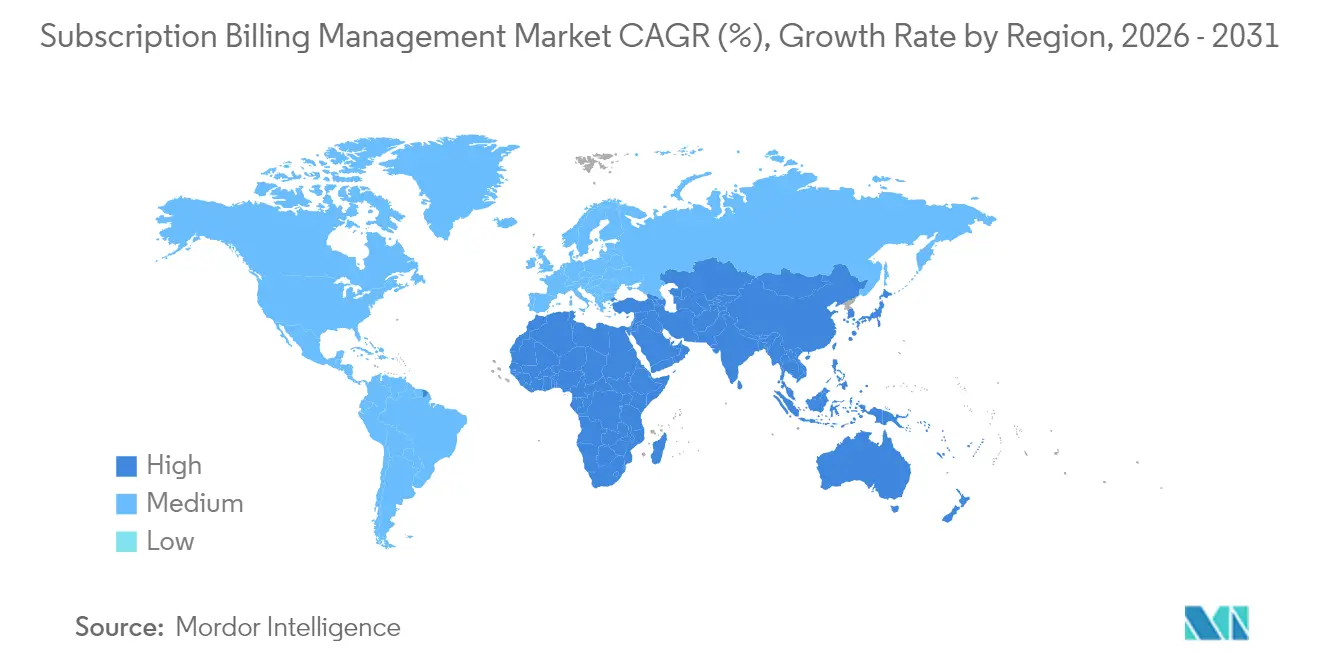

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

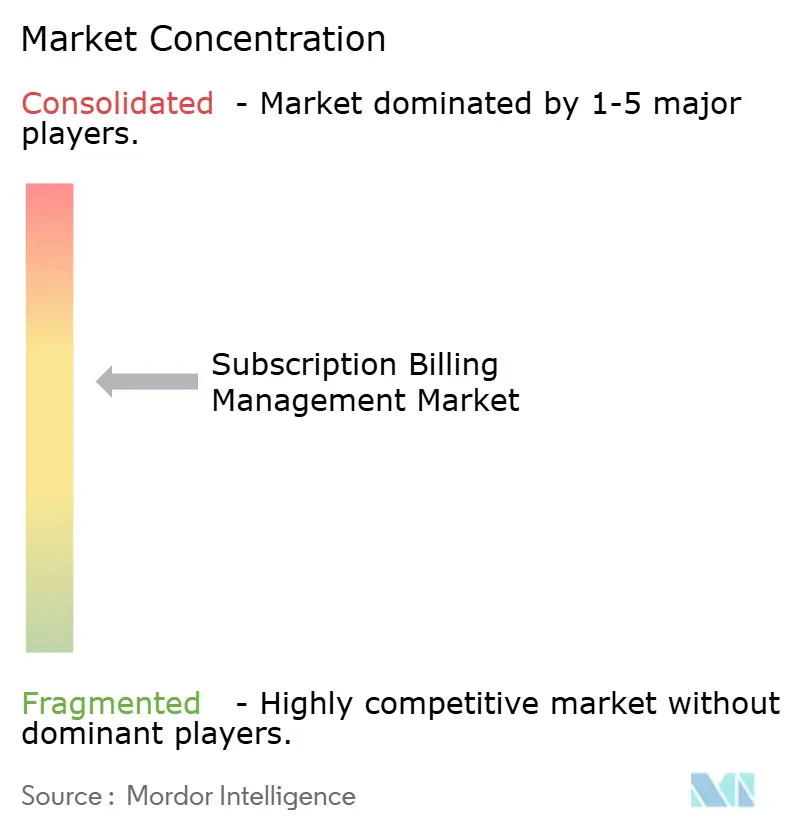

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Gestão de Faturamento por Assinatura por Mordor Intelligence

O tamanho do mercado de gestão de faturamento por assinatura em 2026 é estimado em USD 9,25 bilhões, crescendo a partir do valor de 2025 de USD 7,98 bilhões com projeções para 2031 mostrando USD 19,36 bilhões, crescendo a uma CAGR de 15,9% no período 2026-2031. O crescimento acelerado decorre da rápida transição para modelos de receita recorrente, da expansão de preços baseados em consumo entre provedores de nuvem e de regulamentações que exigem práticas de faturamento transparentes. A implantação em nuvem ocupa o papel central à medida que as empresas aposentam suas infraestruturas locais em favor de mecanismos de faturamento elásticos e sem manutenção que se integram facilmente a redes de pagamento globais. Os modelos alinhados ao uso estão se expandindo mais rapidamente em telecomunicações, infraestrutura como serviço e comércio eletrônico, todos os quais exigem medição em tempo real, autenticação multifator e controles integrados de prevenção a fraudes. A intensidade competitiva permanece elevada, à medida que grandes players de software empresarial como Oracle e SAP defendem suas bases instaladas frente a especialistas nativos digitais como Stripe, Zuora, Chargebee e Recurly. Os vetores de crescimento de longo prazo superam os obstáculos de curto prazo decorrentes do aumento de fraudes em pagamentos, mandatos de soberania de dados e complexidade de integração, sinalizando um perfil de crescimento estrutural, e não cíclico.

Principais Conclusões do Relatório

- Por modo de implantação, a entrega em nuvem comandou 75,35% da participação do mercado de gestão de faturamento por assinatura em 2025; a nuvem híbrida avança a uma CAGR de 18,05% até 2031.

- Por componente, o software de plataforma deteve uma participação de receita de 79,40% em 2025, enquanto os serviços têm previsão de expansão a uma CAGR de 19,05% até 2031.

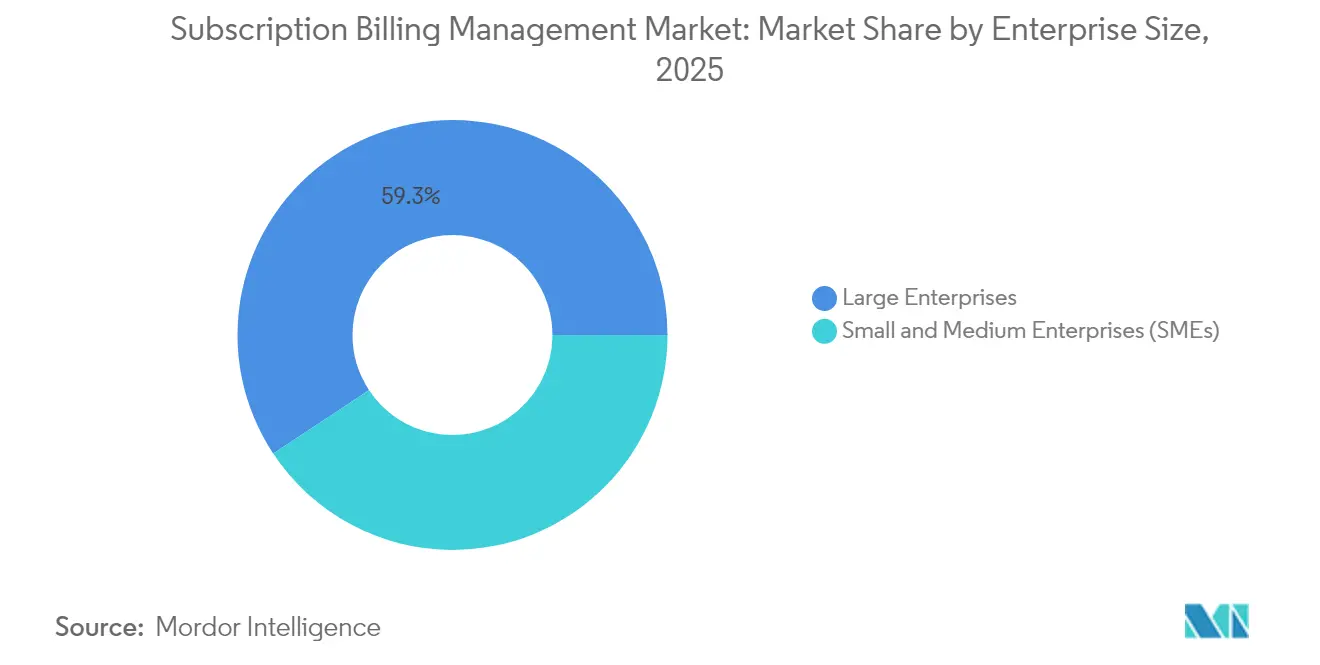

- Por tamanho de empresa, as grandes empresas responderam por 59,30% do tamanho do mercado de gestão de faturamento por assinatura em 2025, ao passo que as PMEs crescem mais rapidamente a uma CAGR de 20,25% até 2031.

- Por setor de usuário final, TI e telecomunicações retiveram 29,70% de participação em 2025; varejo e comércio eletrônico tem projeção de crescimento a uma CAGR de 21,35% até 2031.

- Por geografia, a América do Norte liderou com 39,60% de participação em 2025, enquanto a Ásia-Pacífico deve crescer a uma CAGR de 21,05% no mesmo período.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Gestão de Faturamento por Assinatura

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Aceleração da monetização como serviço em telecomunicações e mídia na América do Norte | +3.2% | América do Norte, com repercussão na UE | Médio prazo (2-4 anos) |

| Surgimento de preços baseados em consumo entre fornecedores de infraestrutura de nuvem | +4.1% | Global, liderado pela América do Norte e APAC | Curto prazo (≤ 2 anos) |

| Pressão regulatória por faturamento recorrente transparente sob a PSD2-SCA da UE | +2.8% | Núcleo da UE, expandindo-se para o Oriente Médio e África | Longo prazo (≥ 4 anos) |

| Integração de carteiras digitais e pagamentos em tempo real impulsionando assinaturas no varejo na Ásia | +3.7% | Núcleo da APAC, com repercussão na América Latina | Médio prazo (2-4 anos) |

| Transição do licenciamento perpétuo para SaaS em verticais de software industrial | +2.6% | Global, ganhos iniciais na América do Norte e UE | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

A monetização como serviço acelera a diversificação de receitas em telecomunicações

Os grupos de telecomunicações estão combinando conectividade 5G com pacotes de entretenimento, IoT e computação de borda, utilizando mecanismos de faturamento unificados para orquestrar divisões de receita entre múltiplos parceiros e tarifas híbridas de uso mais assinatura. Os planos da T-Mobile com Netflix incluído e os pacotes de entretenimento da Verizon ilustram a transição para ofertas centradas em experiência. Plataformas modulares reduzem o tempo até o recebimento ao automatizar avaliação, mediação e liquidação de parceiros, sustentando fluxos de caixa previsíveis e possibilitando a experimentação de microsserviços. Ferramentas emergentes como a Ponte de Comércio Digital da Evergent permitem que operadoras apliquem promoções e upsells de forma dinâmica, ampliando a receita média por usuário. [1]Evergent, "A Evergent Lança a Ponte de Comércio Digital," evergent.com

Os preços baseados em consumo transformam a economia da infraestrutura de nuvem

AWS, Azure e Google Cloud normalizaram o faturamento pré-pago por uso, levando os clientes empresariais a exigirem medição por minuto, alertas baseados em limites e faturamento pós-uso. O sucesso da Snowflake com contratos alinhados ao uso ilustra o efeito de volante de receita quando o consumo do cliente cresce em sincronia com o valor entregue. As pilhas de faturamento modernas ingerem bilhões de eventos de uso, aplicam preços escalonados ou de pico e reconciliam impostos entre regiões em tempo real. Os fornecedores reportam maior retenção de clientes porque compromissos iniciais menores reduzem o atrito na compra, enquanto os caminhos de upsell estão incorporados em curvas de preço orientadas por dados.

Os mandatos EU PSD2-SCA reformulam os padrões de autenticação de pagamentos

A Autenticação Forte do Cliente agora exige dois fatores de segurança para pagamentos recorrentes, reforçando a prevenção a fraudes, mas adicionando fricção no checkout. Comerciantes que atingem baixas taxas de estorno e valores de transação abaixo de EUR 30 se qualificam para isenções, mas precisam demonstrar pontuação de risco em tempo real aos emissores. [2]ProcessOut, "Guia PSD2 SCA para Pagamentos Recorrentes," processout.com Os provedores globais de SaaS reformularam suas APIs de faturamento para acionar a verificação em etapa adicional somente quando os limites de risco são ultrapassados, protegendo as taxas de conversão enquanto cumprem as auditorias. Os investimentos em autenticação baseada em risco estão em alta, com os principais gateways de pagamento integrando pontuação de fraude por aprendizado de máquina em cofres de tokens de assinatura.

A integração de carteiras digitais acelera a adoção de assinaturas na Ásia

Alipay+, PayNow e UPI viabilizam micropagamentos instantâneos domésticos e transfronteiriços, reduzindo o custo de cobranças de assinatura mensais ou mesmo diárias. A Índia processou 129,3 bilhões de transações em tempo real em 2023, muito à frente de qualquer outro mercado, estabelecendo um modelo escalável para ofertas agrupadas de conteúdo, educação e microsseguros. Estruturas unificadas de código QR nos mercados da ASEAN e o apoio governamental à paridade de proteção de dados estão facilitando a conformidade para implantações de faturamento em toda a região. Os comerciantes incorporam botões de checkout nativos de carteiras que preenchem automaticamente os dados de KYC e autorizam mandatos de débito automático, reduzindo a rotatividade por falhas na renovação de cartões.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Aumento de fraudes em pagamentos e custos de estorno em pagamentos recorrentes transfronteiriços | -2.1% | Global, agudo em mercados transfronteiriços | Curto prazo (≤ 2 anos) |

| Complexidade de integração com ERP/CRM legado para grandes empresas | -1.8% | Mercados empresariais da América do Norte e UE | Médio prazo (2-4 anos) |

| Regras de soberania de dados limitando o faturamento centralizado na UE e no Oriente Médio e África | -1.4% | Núcleo da UE, expandindo-se para o Oriente Médio e África | Longo prazo (≥ 4 anos) |

| Altos custos de migração limitando a adoção por PMEs de sistemas desenvolvidos internamente | -1.2% | Mercados globais de PMEs | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

O aumento de fraudes em pagamentos ameaça os modelos de assinatura transfronteiriços

As perdas globais com fraudes atingiram USD 485 bilhões em 2023, com golpes de transferência autorizada por impulso disparando à medida que consumidores são induzidos a aprovar transferências de aparência legítima. [3]Conselho Europeu de Pagamentos, "Relatório de Ameaças de Pagamento e Tendências de Fraude 2024," europeanpaymentscouncil.eu Os comerciantes de assinaturas precisam equilibrar fluxos de renovação sem fricção com camadas robustas de antifraude, financiando ferramentas de reconhecimento de padrões por IA que reduzem falsos positivos e preservam a confiança dos clientes. Respostas regulatórias como o mandato de reembolso do Reino Unido transferem a responsabilidade para as empresas de pagamento, intensificando os investimentos em mecanismos de risco adaptativo e detecção de anomalias em rede.

A complexidade de integração com sistemas legados atrasa a modernização do faturamento empresarial

Empresas multinacionais frequentemente operam com suítes de ERP e CRM com décadas de existência que requerem conectores personalizados, limpeza de dados e reengenharia de fluxos de trabalho antes que os mecanismos de assinatura possam entrar em operação. Os projetos se estendem por 12 a 18 meses e implicam altos custos de serviços profissionais, limitando a velocidade de implantação. Os usuários de nuvem na Europa apontaram práticas injustas de licenciamento legado que acrescentaram EUR 560 milhões (USD 607 milhões) em custos incrementais apenas para usuários do Office 365, evidenciando as despesas ocultas da migração. Os fabricantes que migram de vendas únicas de CAPEX para SaaS demandam sistemas de faturamento capazes de lidar com contratos plurianuais, tributação multientidade e divisões para parceiros de canal, acrescentando complexidade adicional.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Modo de Implantação: Infraestrutura de nuvem domina a migração

A implantação em nuvem contribuiu com 75,35% da receita de 2025, sustentada pela demanda por mecanismos de faturamento com escalonamento automático e distribuição global que eliminam os encargos de manutenção. O tamanho do mercado de gestão de faturamento por assinatura para implantação em nuvem está se expandindo a uma CAGR de 18,05% até 2031, refletindo a confiança empresarial nas certificações de segurança de nuvem pública e o apelo das estruturas de custo baseadas em uso. O Stripe Billing, entregue inteiramente como um serviço gerenciado, superou uma taxa de execução anual de USD 500 milhões ao dar suporte a empresas líderes de tecnologia com medição granular e reconciliação automatizada. As instalações locais persistem em setores altamente regulamentados que exigem garantias de residência de dados, embora opções aprimoradas de criptografia e nuvem privada estejam erodindo esse nicho.

O impulso à migração é reforçado pelo compromisso dos fornecedores com cadências de lançamento semanais, atualizações sem tempo de inatividade e integrações nativas com mais de 40 gateways de pagamento. Arquiteturas híbridas — onde dados sensíveis permanecem em um ambiente privado enquanto a avaliação e o faturamento ocorrem na nuvem — atuam como pontes de transição para empresas mais cautelosas. À medida que a penetração da nuvem aumenta, os fornecedores investem em ferramentas de observabilidade que permitem às equipes financeiras rastrear cada evento de uso, da origem à fatura, mitigando riscos de auditoria e apoiando a conformidade com a Lei Sarbanes-Oxley.

Nota: Participações de segmento de todos os segmentos individuais disponíveis mediante a compra do relatório

Por Componente: O software de plataforma lidera a integração de serviços

O software de plataforma reteve 79,40% da participação de receita em 2025, fornecendo capacidades essenciais de medição, avaliação e gestão de receitas. No entanto, os serviços crescem a uma CAGR de 19,05% à medida que as empresas buscam suporte consultivo, de integração e de operações gerenciadas. Os fornecedores agrupam kits aceleradores, conectores pré-construídos e pacotes de conformidade regulatória para encurtar o tempo até o valor, enquanto parceiros executam pipelines de configuração como código que incorporam a lógica de faturamento em fluxos de trabalho de DevOps.

Os compromissos consultivos abrangem o design de modelos de precificação, a prontidão para entrada no mercado e a conformidade com o reconhecimento de receitas, áreas para as quais as equipes de finanças e produtos frequentemente carecem de recursos especializados. A ascensão da configuração com pouco código e das APIs combináveis amplia a demanda endereçável, mas a complexidade aumenta quando as empresas combinam assinaturas escalonadas com excessos de consumo e margens de revendedores de canal. Essa tendência de crescimento nos serviços ilustra que o sucesso no mercado de gestão de faturamento por assinatura depende tanto da especialização no domínio quanto da abrangência dos recursos do software.

Por Tamanho de Empresa: A adoção por PMEs acelera

As grandes empresas ainda controlam 59,30% da receita, mas as PMEs representam o segmento de crescimento mais rápido a uma CAGR de 20,25%. Consoles com prioridade para dispositivos móveis, regras de impostos predefinidas e preços que crescem conforme o uso eliminam as barreiras históricas que mantinham o faturamento sofisticado fora do alcance de operadores menores. Os provedores de nuvem agrupam módulos de faturamento em suas pilhas de marketplace, permitindo que fundadores de micro-SaaS lancem ofertas de assinatura globais em dias, em vez de meses.

A clareza regulatória também beneficia as PMEs: a Regra de Opção Negativa da Comissão Federal de Comércio dos Estados Unidos, em vigor desde maio de 2025, obriga mecanismos claros de cancelamento e renovações transparentes, reduzindo as incertezas de conformidade. À medida que novos entrantes capturam verticais de nicho — tecnologia jurídica, economia de criadores e micro-comércio eletrônico — impulsionam a diversificação de cauda longa no setor de gestão de faturamento por assinatura, enquanto os volumes empresariais continuam sustentando a estabilidade geral da receita.

Nota: Participações de segmento de todos os segmentos individuais disponíveis mediante a compra do relatório

Por Setor de Usuário Final: A transformação do varejo impulsiona o crescimento

A participação de 29,70% de TI e telecomunicações decorre da monetização do 5G e do empacotamento de computação de borda, mas o varejo e o comércio eletrônico devem superar todas as outras verticais com uma CAGR de 21,35% até 2031. A adoção pelo segmento de opções de compra única com posse permanente ao lado de assinaturas de reposição reformula a economia do carrinho de compras, convertendo compradores esporádicos em fluxos de valor vitalício previsíveis. Os comerciantes integram checkouts em um clique nativos de carteiras, assinaturas de pontos de fidelidade e adesões vinculadas ao BNPL para aumentar a frequência de compras repetidas.

Além do varejo, as instituições do setor BFSI estão pilotando tarifas bancárias digitais dependentes do uso, enquanto as concessionárias avaliam sobreposições de preços conforme o horário do dia. As plataformas de saúde digital migram de cobranças por consulta para reembolsos híbridos de assinatura mais orientados por resultados, ampliando a abrangência do mercado de gestão de faturamento por assinatura. Em conjunto, a diversificação vertical protege o setor contra a ciclicidade em qualquer setor isolado.

Análise Geográfica

A América do Norte gera 39,60% da receita global, impulsionada pela maturidade da penetração de SaaS, pelas redes de cartões estabelecidas e por um ecossistema de investidores que recompensa a receita recorrente anual em detrimento das vendas únicas. O ambiente regulatório da região incentiva a experimentação: o Ato de Privacidade do Consumidor da Califórnia esclarece os requisitos de consentimento sem prescrever arquiteturas específicas de faturamento, permitindo que os fornecedores inovem livremente. Campeões dos EUA como Stripe, Zuora e Chargebee exportam suas plataformas para o mundo todo, com o Stripe Billing sozinho processando assinaturas para a Atlassian e a OpenAI.

A Ásia-Pacífico é a geografia de crescimento mais rápido a uma CAGR de 21,05%. A inovação em pagamentos, notadamente o UPI da Índia e o PayNow de Singapura, reduz os custos de transação e apoia modelos de microassinatura que debitam carteiras em incrementos abaixo de USD 1. Os governos da ASEAN coordenam estruturas de QR transfronteiriças e harmonizam os estatutos de proteção de dados, impulsionando implantações regionais por comerciantes globais. A pilha tecnológica doméstica da China suporta vastos ecossistemas de assinatura em comércio eletrônico, streaming e economias de jogos, embora os fornecedores precisem localizar os arranjos fiscais, de faturamento e de hospedagem de dados.

A Europa mantém um papel fundamental na definição de padrões de conformidade por meio da PSD2-SCA e da futura Lei de Dados da UE, cujas cláusulas de soberania influenciam as decisões de arquitetura mesmo fora do bloco. Os custos de implementação para fornecedores dos EUA são projetados entre USD 22 bilhões e USD 50 bilhões, incentivando uma mudança para nós de armazenamento de dados distribuídos e painéis de compartilhamento de dados configuráveis. As regiões emergentes na América Latina, no Oriente Médio e na África ficam atrás em valor absoluto, mas registram taxas de crescimento de dois dígitos à medida que a penetração móvel aumenta e os trilhos de pagamento em tempo real amadurecem.

Cenário Competitivo

O mercado de gestão de faturamento por assinatura é moderadamente concentrado. Os incumbentes de software empresarial, como Oracle, SAP e Salesforce, incorporam módulos de assinatura em nuvens financeiras mais amplas, aproveitando a fidelidade da base instalada. Os especialistas de nicho Zuora, Chargebee, Recurly e Paddle se diferenciam por meio de roteiros ágeis, aceleradores verticais e níveis de entrada freemium que ressoam com nativos digitais de alto crescimento. Os provedores de nuvem pública posicionam o faturamento como um recurso auxiliar — Console de Faturamento da AWS, Plano Microsoft Azure — mas raramente estendem a medição a serviços de terceiros, deixando espaço para fornecedores independentes.

Os movimentos estratégicos se concentram em três frentes. Primeiro, a consolidação de plataformas: a Zuora concordou em outubro de 2024 em ser adquirida pela GIC e Silver Lake por USD 1,7 bilhão, sinalizando que o private equity enxerga valor na combinação de dados de assinantes, mecanismos de precificação e análises em escala (comunicado de imprensa da Zuora). Segundo, a especialização vertical: a Evergent tem como alvo telecomunicações e mídia, enquanto a Ordway atende ao SaaS B2B. Terceiro, a expansão horizontal: a Stripe adiciona reconhecimento de receitas, impostos e módulos de prevenção a fraudes aos seus trilhos de faturamento, buscando um conjunto completo de monetização.

A diferenciação tecnológica agora se concentra em IA. O lançamento pela Recurly em fevereiro de 2025 de ferramentas de crescimento de assinantes por aprendizado de máquina reflete uma corrida em todo o setor para reduzir o churn involuntário, otimizar preços e prever o valor vitalício. Os fornecedores incorporam IA explicável em painéis para que os líderes financeiros possam justificar ajustes de preços e projetar posições de caixa em múltiplos cenários de consumo. A intensidade competitiva é, portanto, definida não apenas pelos recursos lançados, mas pelo ritmo de automação inteligente entregue.

Líderes do Setor de Gestão de Faturamento por Assinatura

Salesforce.com, Inc.

SAP SE

Oracle Corporation (Netsuite)

Apttus Corporation

Amazon Web Services, Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Fevereiro de 2025: A Recurly nomeou Priya Lakshminarayanan como Diretora de Produtos e apresentou módulos de crescimento de assinantes orientados por IA que preveem churn e recomendam ofertas.

- Janeiro de 2025: O Stripe Billing superou uma taxa de execução anual de USD 500 milhões, evidenciando a escalabilidade da infraestrutura de assinatura nativa em nuvem.

- Outubro de 2024: A Zuora concluiu sua aquisição de USD 1,7 bilhão pela GIC e Silver Lake, possibilitando investimentos mais profundos em expansão global e roteiros de produtos de IA.

- Outubro de 2024: A Chargebee fechou uma rodada de financiamento em estágio avançado, elevando o financiamento cumulativo para USD 480 milhões para fortalecer a integração de produtos e o alcance de mercado (comunicado da empresa).

Escopo do Relatório Global do Mercado de Gestão de Faturamento por Assinatura

A gestão de faturamento por assinatura permite que as empresas automatizem seus processos de faturamento e emissão de notas fiscais e renovem automaticamente as assinaturas de seus clientes no prazo. Ela ajuda as empresas baseadas em assinatura a atender à crescente demanda por redução de erros de faturamento, simplificando e automatizando o complexo processo de monetização e estabelecendo uma nova capacidade de gestão de faturamento por assinatura e receita recorrente.

O mercado de gestão de faturamento por assinatura é segmentado por modo de implantação (local, em nuvem), tamanho da organização (pequenas e médias empresas, grandes empresas), setor de usuário final (varejo e comércio eletrônico, BFSI, TI e telecomunicações, mídia e entretenimento, setor público e concessionárias) e geografia (América do Norte, Europa, Ásia-Pacífico, América Latina, Oriente Médio e África). Os tamanhos e previsões de mercado são fornecidos em termos de valor (USD) para todos os segmentos acima.

| Software |

| Serviços |

| Local |

| Nuvem |

| Grandes Empresas |

| Pequenas e Médias Empresas (PMEs) |

| Varejo e Comércio Eletrônico |

| BFSI |

| TI e Telecomunicações |

| Mídia e Entretenimento |

| Setor Público e Concessionárias |

| Outros Setores de Usuário Final |

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Reino Unido | |

| Alemanha | ||

| França | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Sudeste Asiático | ||

| Restante da Ásia-Pacífico | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Oriente Médio e África | Oriente Médio | CCG |

| Turquia | ||

| Israel | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Nigéria | ||

| Quênia | ||

| Restante da África | ||

| Por Componente | Software | ||

| Serviços | |||

| Por Modo de Implantação | Local | ||

| Nuvem | |||

| Por Tamanho de Empresa | Grandes Empresas | ||

| Pequenas e Médias Empresas (PMEs) | |||

| Por Setor de Usuário Final | Varejo e Comércio Eletrônico | ||

| BFSI | |||

| TI e Telecomunicações | |||

| Mídia e Entretenimento | |||

| Setor Público e Concessionárias | |||

| Outros Setores de Usuário Final | |||

| Por Geografia | América do Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| Europa | Reino Unido | ||

| Alemanha | |||

| França | |||

| Restante da Europa | |||

| Ásia-Pacífico | China | ||

| Índia | |||

| Japão | |||

| Sudeste Asiático | |||

| Restante da Ásia-Pacífico | |||

| América do Sul | Brasil | ||

| Argentina | |||

| Restante da América do Sul | |||

| Oriente Médio e África | Oriente Médio | CCG | |

| Turquia | |||

| Israel | |||

| Restante do Oriente Médio | |||

| África | África do Sul | ||

| Nigéria | |||

| Quênia | |||

| Restante da África | |||

Principais Questões Respondidas no Relatório

Qual é o tamanho atual do mercado de gestão de faturamento por assinatura e qual é a sua taxa de crescimento?

O mercado é avaliado em USD 9,25 bilhões em 2026 e tem previsão de crescer para USD 19,36 bilhões até 2031, refletindo uma CAGR de 15,90%.

Qual modelo de implantação lidera a adoção no faturamento por assinatura?

A implantação em nuvem lidera com 75,35% de participação em 2025, pois as empresas preferem infraestrutura elástica e sem manutenção que escala com o uso e simplifica a conformidade.

Quais setores estão adotando o faturamento por assinatura mais rapidamente?

O varejo e o comércio eletrônico apresentam a adoção mais rápida a uma CAGR de 21,35% até 2031, impulsionada por checkouts baseados em carteiras e pagamentos em tempo real; TI e telecomunicações atualmente detêm a maior participação em 29,70%.

Quais regiões apresentam as maiores oportunidades de crescimento?

A Ásia-Pacífico está se expandindo a uma CAGR de 21,05% à medida que a penetração de carteiras móveis supera 90% e os reguladores harmonizam os padrões de pagamento transfronteiriços.

Quais são os principais desafios que as empresas enfrentam ao modernizar os sistemas de faturamento?

Os principais obstáculos incluem o aumento de fraudes em pagamentos transfronteiriços, integrações complexas com ERP/CRM legados que podem se estender por 12 a 18 meses e regras de soberania de dados que desestimulam arquiteturas centralizadas.

Qual é o grau de concentração do cenário competitivo?

Os cinco principais fornecedores controlam aproximadamente 60% da receita do segmento, indicando concentração moderada que ainda deixa espaço para provedores especializados e regionais.

Página atualizada pela última vez em: