Tamanho e Participação do Mercado de Faturamento Convergente

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 20.98 Bilhões de dólares |

| Tamanho do Mercado (2031) | 33.24 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 9.66% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Faturamento Convergente por Mordor Intelligence

O tamanho do mercado de faturamento convergente deve crescer de USD 19,13 bilhões em 2025 para USD 20,98 bilhões em 2026 e está previsto para atingir USD 33,24 bilhões até 2031 a um CAGR de 9,66% no período 2026-2031. Os operadores estão expandindo plataformas unificadas de monetização para que um único mecanismo possa tarifar fatias de rede 5G, conteúdo over-the-top (OTT) em pacote, frotas de Internet das Coisas (IoT) e carteiras pré-pagas em tempo real. A proteção de receita exige cobranças controladas por políticas que funcionem em milissegundos, um requisito que levou a Ericsson a comercializar seu Sistema de Cobrança nativo em nuvem em 2024 e levou a AT&T a renovar sua parceria de plataforma de cinco anos com a Amdocs.[1]Amdocs, "Amdocs e AT&T Estendem Parceria Estratégica," amdocs.com Os serviços, abrangendo integração, consultoria e operações gerenciadas, estão se acelerando mais rapidamente do que o software, à medida que os operadores terceirizam migrações legadas de vários anos. A implantação em nuvem está rapidamente superando as instalações locais porque o dimensionamento elástico mantém a infraestrutura de faturamento alinhada com o tráfego de dados irregular e economiza gastos de capital. Geograficamente, a América do Norte atualmente detém a maior receita, mas a região Ásia-Pacífico está crescendo mais rapidamente, à medida que operadores indianos e chineses agrupam fintech, comércio e mídia em ecossistemas de super-aplicativos. A intensidade competitiva está aumentando à medida que os hiperescaladores entram no mercado de faturamento convergente com módulos de software como serviço (SaaS), mas a maioria dos provedores de serviços de comunicação (CSPs) ainda cita lacunas de competências em sistemas de suporte a negócios (BSS) nativos em nuvem como a principal barreira para mudanças de plataforma em larga escala.

Principais Conclusões do Relatório

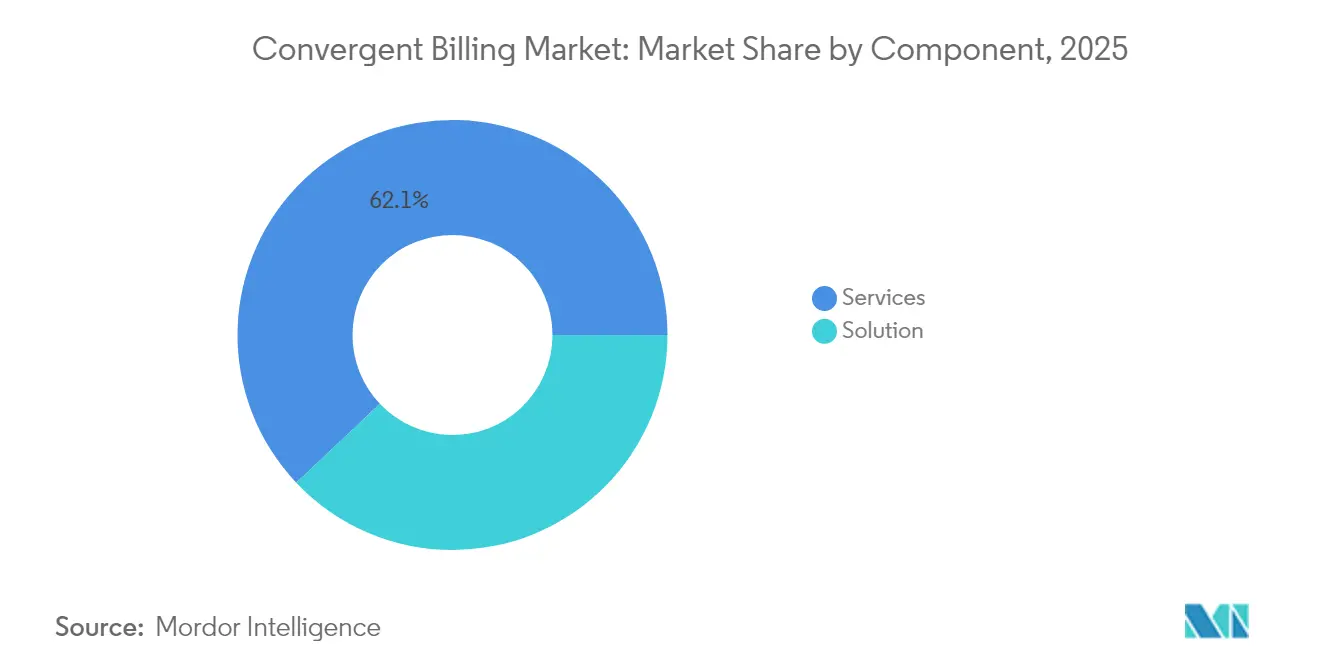

- Por componente, os serviços capturaram 62,05% da participação do mercado de faturamento convergente em 2025, enquanto a receita de serviços está projetada para se expandir a um CAGR de 10,78% até 2031.

- Por modelo de implantação, o segmento de nuvem representou 45,78% do tamanho do mercado de faturamento convergente em 2025, e está previsto para registrar um CAGR de 10,47% até 2031.

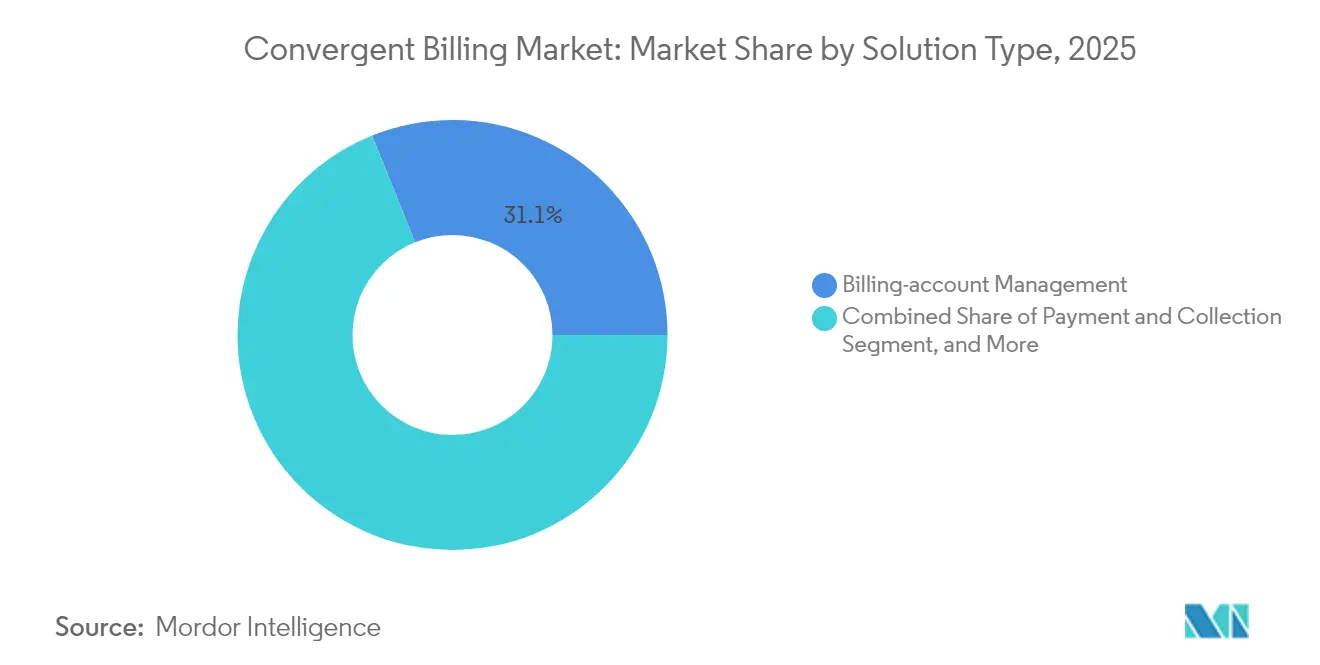

- Por tipo de solução, os módulos de gerenciamento de relacionamento com o cliente registrarão o CAGR mais rápido de 9,86%, embora o gerenciamento de conta de faturamento tenha retido a maior participação de 31,10% do tamanho do mercado de faturamento convergente em 2025.

- Por tipo de operador, a linha fixa deteve 35,10% da participação do mercado de faturamento convergente em 2025, e as aplicações móveis estão projetadas para se expandir a um CAGR de 10,23% até 2031.

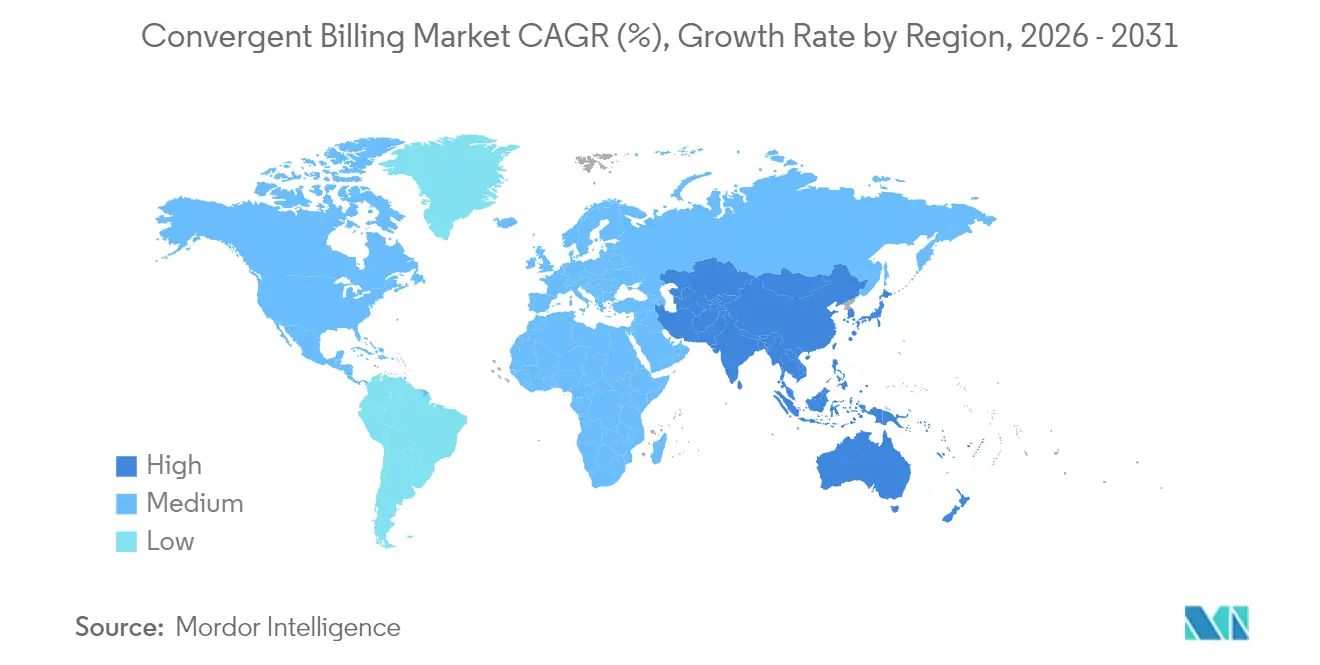

- Por região, a América do Norte contribuiu com 32,30% do tamanho do mercado de faturamento convergente em 2025, enquanto a Ásia-Pacífico está prevista para atingir um CAGR de 10,19% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Faturamento Convergente

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Monetização de fatiamento de rede 5G em tempo real | +2.1% | Global, com tração inicial na Coreia do Sul, Japão e América do Norte | Médio prazo (2-4 anos) |

| Agrupamento de serviços de telecomunicações + OTT/IoT | +1.8% | América do Norte, Europa, clusters urbanos da Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Adoção de faturamento de microsserviços nativos em nuvem | +1.6% | Global, liderado por operadores de Nível 1 na América do Norte, Europa e Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Garantia de receita e análise de fraudes impulsionadas por IA | +1.3% | Global, com maior retorno sobre o investimento no Oriente Médio e África e no Sul da Ásia com predominância de pré-pagos | Médio prazo (2-4 anos) |

| Rápido crescimento de carteiras digitais pré-pagas no Oriente Médio e África | +1.5% | Oriente Médio e África, Sul da Ásia | Curto prazo (≤ 2 anos) |

| Demanda emergente de faturamento de redes privadas B2B | +1.5% | América do Norte, Europa, Japão, Coreia do Sul | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Monetização de Fatiamento de Rede 5G em Tempo Real

As fatias comerciais ainda são escassas — menos de 15% dos CSPs haviam monetizado o fatiamento até meados de 2024 —, mas os projetos iniciais provam que a precificação premium é viável. A TIM Brasil e a Ericsson lançaram a primeira fatia autônoma brasileira para IoT no agronegócio, cobrando um prêmio de 30% sobre a banda larga móvel padrão.[2]Ericsson, "Sistema de Cobrança da Ericsson Permite Monetização em Tempo Real de Serviços 5G," ericsson.com As APIs OpenSlice da ETSI, ratificadas em 2024, reduzem os prazos de integração multifornecedor para menos de seis meses. Os sistemas de mediação legados que processam o uso em lotes a cada 15 minutos perdem receita porque as fatias escalam dinamicamente, de modo que os CSPs estão migrando para cobranças orientadas a eventos que acionam faturas em 200 milissegundos. A oferta de 5G privado da Vodafone para fábricas combina conectividade, computação de borda e aplicações, exigindo faturamento convergente que distribua os custos entre cada camada.

Agrupamento de Serviços de Telecomunicações, OTT e IoT

O myPlan da Verizon permite que os assinantes alternem Netflix, Max e Disney+ mensalmente, forçando as pilhas de faturamento a reconciliar direitos de terceiros em tempo real. A promoção "Netflix On Us" da T-Mobile reduziu o churn em 18 pontos percentuais entre as linhas agrupadas. A China Mobile gerenciou 2,5 bilhões de conexões IoT em 2024, cada uma gerando microtransações que sobrecarregam os mecanismos de faturamento legados. O IoT Accelerator da Ericsson agrega eventos de dispositivos em faturas mensais e reduz os custos por transação em 60%. As regras de interoperabilidade da UE agora obrigam os operadores a expor APIs de assinatura, erodindo ligeiramente o controle de margem, mas ampliando a receita endereçável para o mercado de faturamento convergente.[3]Comissão Europeia, "Implementação do Ato de Dados da UE 2024," europa.eu

Adoção de Faturamento de Microsserviços Nativos em Nuvem

A pilha de nuvem greenfield da Rakuten Mobile proporcionou um custo total de propriedade 40% menor e escalou para suportar 6 milhões de assinantes até 2024, demonstrando que componentes em contêineres podem substituir efetivamente o BSS monolítico. A Vodafone migrou seu faturamento europeu para a Oracle Cloud Infrastructure em 2024 para reduzir a carga de infraestrutura de pico em 35%. A Arquitetura Digital Aberta do TM Forum padroniza mais de 50 APIs, permitindo que os CSPs troquem de fornecedores sem precisar reescrever interfaces. No entanto, a migração de três anos da Deutsche Telekom revela o consumo de recursos: as execuções paralelas adicionaram USD 131 milhões por ano às despesas operacionais. Engenheiros fluentes em redes Kubernetes continuam escassos, reforçando a demanda por serviços gerenciados liderados por fornecedores no mercado de faturamento convergente.

Garantia de Receita e Análise de Fraudes Impulsionadas por IA

O mecanismo de IA da Neural Technologies recuperou USD 47 milhões em vazamento anual para um operador de Nível 1 do Oriente Médio ao sinalizar eventos de roaming não tarifados em cinco minutos. A HCLTech incorporou modelos de aprendizado de máquina na camada de faturamento de um CSP europeu e detectou tráfego IoT anormal 24 horas mais rápido do que os sistemas legados. O conjunto de ferramentas antifraude da Comviva reduziu a fraude de recarga pré-paga em 32% para um operador do Sul da Ásia em seis meses. A detecção em tempo real tornou-se crítica em regiões com predominância de pré-pagos, onde 58% das conexões no Oriente Médio e África permaneciam pré-pagas em 2024. O projeto de Redes Autônomas do TM Forum visa alcançar fluxos de faturamento autocorretivos que suspendem automaticamente SIMs suspeitos, eliminando a necessidade de intervenção humana e protegendo a receita enquanto aumenta a fidelidade à plataforma.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Altos custos de migração de sistemas legados | -1.2% | Global, agudo na Europa e América do Norte com infraestrutura envelhecida | Longo prazo (≥ 4 anos) |

| Regras de soberania de dados e privacidade transfronteiriça | -0.9% | Europa (RGPD), China (localização de dados), Brasil (LGPD) | Médio prazo (2-4 anos) |

| Escassez de talentos qualificados em OSS/BSS | -0.8% | Global, mais grave na Ásia-Pacífico e no Oriente Médio e África | Médio prazo (2-4 anos) |

| Risco de dependência de fornecedor com hiperescaladores de nuvem | -0.7% | Global, concentrado na América do Norte e Europa | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Altos Custos de Migração de Sistemas Legados

A modernização de sete anos e EUR 1 bilhão da Vodafone abrange 21 mercados nacionais e mais de 200 aplicações — um investimento que operadores menores não conseguem igualar. A execução paralela da Deutsche Telekom adicionou USD 131 milhões por ano até o corte final, ilustrando o duplo gasto que reduz o retorno sobre o investimento. O BT Group reservou GBP 500 milhões para desacoplar o faturamento ao consumidor do atacado, uma etapa obrigatória sob as regras de separação funcional do Reino Unido. O TM Forum constatou que 58% dos CSPs subestimam a importância da limpeza de dados e gastam até 14 meses reconciliando registros de clientes duplicados antes da migração. Muitos operadores sul-americanos e africanos, portanto, estendem a vida útil das pilhas legadas, mesmo que a manutenção baseada em correções aumente a dívida técnica e sufoque a inovação no mercado de faturamento convergente.

Soberania de Dados e Regras de Privacidade Transfronteiriça

O Ato de Dados da UE, em vigor desde janeiro de 2024, exige o armazenamento no país dos registros de faturamento de telecomunicações, salvo consentimento explícito do usuário, forçando operadores como a Vodafone a manter 18 instâncias de banco de dados distintas na Europa e inflacionando os custos de hospedagem em até 40%. A China obriga os fornecedores internacionais a instalar centros de dados domésticos, adicionando USD 50–80 milhões em despesas de capital por provedor. As multas da LGPD do Brasil chegam a 2% da receita por transferências transfronteiriças não conformes; a TIM Brasil realocou suas cargas de trabalho para um parceiro de nuvem soberana em 2024. A GSMA estima que os regimes de soberania fragmentados adicionam USD 2–3 bilhões em custos anuais de conformidade em todo o setor global de telecomunicações, onerando desproporcionalmente os players multirregionais.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Componente: Os Serviços Crescem à Medida que a Complexidade da Migração se Aprofunda

Os serviços representaram 62,05% da participação do mercado de faturamento convergente em 2025, impulsionados por integração, consultoria e operações gerenciadas que acompanham as atualizações de plataforma de vários anos. A transformação de sete anos e EUR 1 bilhão da Vodafone empregou mais de 400 consultores e exemplifica por que a receita de serviços crescerá a um CAGR de 10,78% até 2031. A política da Deutsche Telekom de executar pilhas legadas e de nuvem em paralelo por 18 meses adicionou USD 131 milhões às taxas de serviço, reforçando a demanda por expertise externa.

As licenças de solução permanecem dominantes, mas enfrentam pressão de preços à medida que as APIs padrão do TM Forum permitem a combinação de fornecedores. Os serviços gerenciados estão crescendo mais rapidamente entre os operadores de Nível 2 que carecem de DevOps interno. O contrato de taxa fixa da Comarch em 2024 na Europa Central converte despesas de capital em despesas operacionais previsíveis. A Amdocs incorporou uma camada de serviços gerenciados de USD 500 milhões em sua renovação com a AT&T em 2024, garantindo mais cinco anos de receita recorrente. Os serviços de treinamento são uma alavanca de crescimento subestimada porque 67% dos CSPs precisam de capacitação conduzida por fornecedores para operar o faturamento nativo em nuvem. O mercado de faturamento convergente, portanto, recompensa os fornecedores que combinam software com engajamento de serviços de longo prazo.

Por Modelo de Implantação: A Nuvem Avança à Medida que as Pressões de CapEx Aumentam

A implantação em nuvem deteve 45,78% do tamanho do mercado de faturamento convergente em 2025 e superará o local a um CAGR de 10,47% até 2031. A Rakuten Mobile validou a economia ao reduzir o custo total de propriedade em 40% em relação ao BSS tradicional para 6 milhões de assinantes. O contrato anual de USD 100 milhões da Oracle com a Vodafone migra as cargas de trabalho de faturamento europeu para a Oracle Cloud Infrastructure, desativando múltiplos centros de dados. A Airtel adotou o Ericsson Charging na Amazon Web Services para expandir a capacidade durante os picos de tráfego do Diwali sem superprovisionamento permanente.

O local persiste onde se aplicam restrições de localização ou latência. A China Mobile mantém instalações no país para 2,5 bilhões de conexões IoT para satisfazer as regras nacionais de dados. O modelo híbrido do BT Group mantém o faturamento principal no local enquanto a análise é executada na nuvem. As preocupações com segurança limitam a adoção de nuvem pública em vários mercados do Oriente Médio e África — 42% dos operadores pesquisados pela GSMA citam o risco de violação como uma barreira. No entanto, os microsserviços agnósticos de fornecedor reduzem a percepção de dependência ao permitir que os CSPs reimplantem cargas de trabalho entre nuvens, apoiando a ascendência de longo prazo da nuvem no mercado de faturamento convergente.

Por Tipo de Solução: Os Módulos de Gerenciamento de Relacionamento com o Cliente se Aceleram à Medida que as Pressões de Churn se Intensificam

O gerenciamento de conta de faturamento deteve 31,10% do tamanho do mercado de faturamento convergente em 2025, mas os módulos de gerenciamento de relacionamento com o cliente crescerão mais rapidamente a um CAGR de 9,86% até 2031. A T-Mobile credita os alertas de gerenciamento de relacionamento com o cliente impulsionados por IA com 2,1 milhões de adições líquidas pós-pagas no terceiro trimestre de 2024, pois o sistema sinaliza assinantes de alto valor em risco de churn. A Comviva prevê o churn com 45 dias de antecedência, melhorando a retenção em 18 pontos percentuais em implantações piloto.

A geração automatizada de faturas está se modernizando com registros de uso orientados a eventos. O Sistema de Cobrança da Ericsson emite faturas em 200 milissegundos, permitindo precificação sob demanda para fatias 5G. Os módulos de pagamento agora integram trilhos de pagamento instantâneo; a Vodafone incorporou transferências em tempo real da Mastercard e reduziu os dias de vendas pendentes em 12 dias. A otimização do ciclo de faturamento e a detecção de fraudes combinam IA e medição em tempo real para recuperar rapidamente a receita perdida, solidificando o valor do fornecedor no setor de faturamento convergente.

Por Operador/Aplicação: O Segmento Móvel Lidera o Crescimento Apesar da Dominância do Fixo

Os serviços de linha fixa ainda comandavam 35,10% da participação do mercado de faturamento convergente em 2025 porque as margens de pacotes de fibra e TV paga permanecem mais altas, mas o faturamento móvel se expandirá a um CAGR de 10,23% até 2031. A GSMA relatou que 58% das conexões no Oriente Médio e África eram pré-pagas em 2024, de modo que os operadores móveis estão monetizando as migrações para planos pós-pagos e carteiras digitais. A carteira da Pyypl permite que os usuários convertam crédito de celular pré-pago em pagamentos a comerciantes, integrando o uso de telecomunicações com serviços financeiros em um único livro-razão.

Os operadores fixos enfrentam pressão de margem devido à superconstrução e, portanto, agrupam fibra, streaming e hardware. O pacote de fibra mais streaming da AT&T precisa de reconciliação em tempo real entre catálogos de telecomunicações e conteúdo. O Sky Glass consolida assinaturas de banda larga, OTT e financiamento de dispositivos em uma única fatura mensal, exigindo faturamento convergente que acomode alterações no meio do ciclo. Os mandatos regulatórios, como o Ato de Mercados Digitais da UE, exigem APIs abertas, que reduzem a dependência enquanto expandem a receita do ecossistema para fornecedores que podem orquestrar múltiplos parceiros de conteúdo no mercado de faturamento convergente.

Análise Geográfica

A América do Norte produziu 32,30% do tamanho do mercado de faturamento convergente em 2025. A Verizon e a T-Mobile continuam agrupando fibra, sem fio e vídeo premium, empurrando as plataformas de faturamento para a reconciliação de direitos em menos de um segundo. A AT&T assinou uma renovação anual de USD 500 milhões com a Amdocs para manter sistemas comprovados em funcionamento. A CSG ganhou USD 75 milhões da Dish Network para implantar o faturamento 5G pós-pago para mais de 8 milhões de linhas. A Rogers adotou a Oracle Cloud para suportar o núcleo 5G autônomo do Canadá. A América Móvil começou a migrar o faturamento mexicano para o Ericsson Charging antes de sua meta de conclusão em 2026.

A Ásia-Pacífico registrará um CAGR de 10,19% até 2031, o crescimento regional mais rápido no mercado de faturamento convergente. A implantação do Ericsson Charging da Bharti Airtel abrange 18 círculos e 350 milhões de assinantes. A Jio integra comércio, música e cinema em uma única carteira, ilustrando a complexidade do faturamento de super-aplicativos. As 2,5 bilhões de conexões IoT da China Mobile exigem faturamento de microtransações em escala de petabytes. A KDDI no Japão e a SK Telecom na Coreia do Sul lançaram tarifas de fatiamento de rede que exigem cobrança em tempo real baseada em políticas. As carteiras do Sudeste Asiático cresceram 41% ano a ano, e as marcas de telecomunicações capturaram 72% do volume de transações, incorporando o faturamento mais profundamente na vida cotidiana.

A Europa enfrenta inflação de custos decorrente da residência de dados. A Vodafone opera 18 instâncias distintas para cumprir o Ato de Dados. A Orange faz parceria com a Oracle para consolidar o faturamento na França, Espanha e Polônia, mas cada país ainda precisa de seu próprio banco de dados. O BT Group desacopla o atacado do BSS ao consumidor sob a separação funcional do Reino Unido. A Telecom Italia gasta EUR 1.500 por dia de consultor para suprir lacunas de competências, estendendo os prazos. No Oriente Médio, a e& destinou USD 200 milhões para BSS nativo em nuvem para impulsionar seu pivô para fintech. O throughput de dinheiro móvel de USD 1,4 trilhão da África torna as carteiras unificadas essenciais, e a MTN mais a Vodacom integram crédito de celular, dados e pagamentos a comerciantes em uma única fatura. A TIM Brasil monetiza fatias 5G para o agronegócio com um prêmio de 30%, sublinhando o potencial de receita do faturamento convergente em tempo real.

Cenário Competitivo

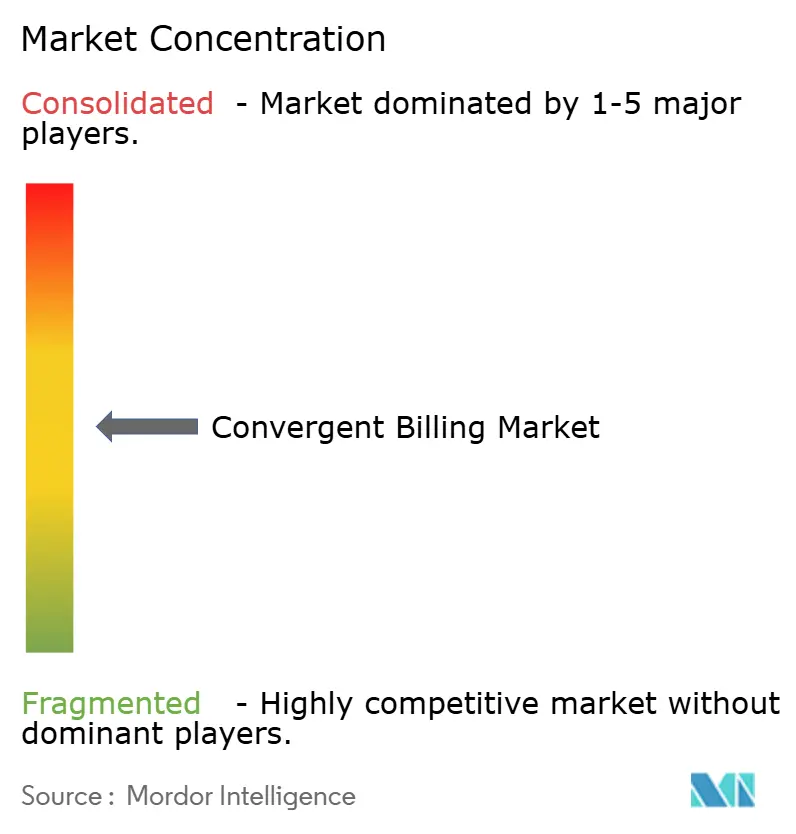

O mercado de faturamento convergente é moderadamente concentrado. Os cinco maiores fornecedores — Amdocs, Oracle, Ericsson, Huawei e CSG Systems — capturaram coletivamente cerca de 58% da receita de 2024. A Amdocs aprofundou sua posição na AT&T ao absorver custos de troca superiores a USD 100 milhões dentro de um novo compromisso de cinco anos. A Oracle adquiriu uma startup de análise de faturamento em 2024 para incorporar garantia de receita impulsionada por IA, avançando na integração vertical. A Ericsson ampliou seu ecossistema ao certificar 50 aplicações de terceiros nas APIs Abertas do TM Forum, posicionando seu Sistema de Cobrança como um hub de orquestração. A Huawei mantém força na base de operadoras da China, enquanto a CSG expandiu para a convergência satélite-móvel nos EUA por meio da Dish Network.

Os disruptores estão conquistando participação em projetos greenfield. A Matrixx assinou contrato com uma operadora de cabo de Nível 1 norte-americana ao oferecer microsserviços que contornam o código legado. A pilha nativa em Kubernetes da Cerillion funciona em qualquer nuvem ou local, atraindo operadores cautelosos com a dependência de hiperescaladores. A BillingPlatform captou USD 90 milhões para expandir um mecanismo baseado em uso para IoT e redes privadas. A Zuora e a Chargebee se especializam no gerenciamento de assinaturas OTT, proporcionando às operadoras de telecomunicações um tempo de lançamento no mercado mais rápido para pacotes de mídia. Os depósitos de patentes confirmam o foco do setor em controle de políticas em tempo real e fraudes por aprendizado de máquina; a Nokia registrou 12 patentes relacionadas a faturamento, e a Subex garantiu três para detecção de anomalias em IoT em 2024.

A estratégia dos fornecedores se agrupa em torno de três vetores: incorporar mecanismos de análise para aumentar os custos de troca, localizar implantações para atender às regras de soberania e orquestrar ecossistemas de múltiplos parceiros por meio de APIs abertas. As escassez de competências e as regulamentações de privacidade de dados permanecem como fossos defensivos para os incumbentes, mesmo com os hiperescaladores ameaçando os fluxos de licenças tradicionais.

Líderes do Setor de Faturamento Convergente

International Business Machines Corporation

Amdocs, Inc.

Oracle Corporation

CSG Systems International, Inc.

Telefonaktiebolaget LM Ericsson

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Maio de 2025: A Ericsson e a Telstra anunciaram o lançamento comercial de um Sistema de Cobrança nativo em nuvem que permite a monetização em tempo real do fatiamento de rede 5G na Austrália, suportando precificação diferenciada por nível de latência para clientes corporativos de redes privadas

- Abril de 2025: A Oracle concluiu a aquisição da empresa de análise de faturamento com IA RevCurate, integrando seu mecanismo de detecção de anomalias na Oracle Cloud Infrastructure BSS para reduzir o tempo de investigação de garantia de receita em 60% para provedores de serviços de comunicação de Nível 1

- Março de 2025: A Amazon Web Services lançou o AWS Telco Billing Hub, uma plataforma totalmente gerenciada e orientada a eventos que processa até 25 milhões de registros de uso por segundo e oferece conectores pré-construídos para APIs Abertas do TM Forum, visando operadores virtuais de rede móvel do mercado intermediário

- Fevereiro de 2025: A Amdocs introduziu uma oferta de Software de Faturamento Convergente como Serviço nativa em Kubernetes que funciona em qualquer nuvem pública ou cluster local, permitindo que os operadores concluam implantações greenfield em menos de 90 dias com pipelines de entrega contínua pré-configurados para conformidade com PCI DSS

Escopo do Relatório Global do Mercado de Faturamento Convergente

O relatório do mercado de faturamento convergente é segmentado por Componente (Solução e Serviços), Modelo de Implantação (Nuvem e Local), Tipo de Solução (Otimização do Ciclo de Faturamento, Gerenciamento de Conta de Faturamento, Geração Automatizada de Faturas e Cobranças, Pagamento e Cobrança, Gerenciamento de Relacionamento com o Cliente), Operador/Aplicação (Móvel, Fixo, Banda Larga, TV/Streaming) e Geografia (América do Norte, América do Sul, Europa, Ásia-Pacífico, Oriente Médio e África). As Previsões de Mercado são Fornecidas em Termos de Valor (USD).

| Solução |

| Serviços |

| Nuvem |

| Local |

| Otimização do Ciclo de Faturamento |

| Gerenciamento de Conta de Faturamento |

| Geração Automatizada de Faturas e Cobranças |

| Pagamento e Cobrança |

| Gerenciamento de Relacionamento com o Cliente |

| Móvel |

| Fixo |

| Banda Larga |

| TV / Streaming |

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Coreia do Sul | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | Oriente Médio | Emirados Árabes Unidos |

| Arábia Saudita | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Nigéria | ||

| Restante da África | ||

| Por Componente | Solução | ||

| Serviços | |||

| Por Modelo de Implantação | Nuvem | ||

| Local | |||

| Por Tipo de Solução | Otimização do Ciclo de Faturamento | ||

| Gerenciamento de Conta de Faturamento | |||

| Geração Automatizada de Faturas e Cobranças | |||

| Pagamento e Cobrança | |||

| Gerenciamento de Relacionamento com o Cliente | |||

| Por Operador / Aplicação | Móvel | ||

| Fixo | |||

| Banda Larga | |||

| TV / Streaming | |||

| Por Geografia | América do Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América do Sul | Brasil | ||

| Argentina | |||

| Restante da América do Sul | |||

| Europa | Alemanha | ||

| Reino Unido | |||

| França | |||

| Itália | |||

| Espanha | |||

| Restante da Europa | |||

| Ásia-Pacífico | China | ||

| Índia | |||

| Japão | |||

| Coreia do Sul | |||

| Restante da Ásia-Pacífico | |||

| Oriente Médio e África | Oriente Médio | Emirados Árabes Unidos | |

| Arábia Saudita | |||

| Restante do Oriente Médio | |||

| África | África do Sul | ||

| Nigéria | |||

| Restante da África | |||

Principais Perguntas Respondidas no Relatório

Qual é o valor atual do mercado de faturamento convergente?

O tamanho do mercado de faturamento convergente é de USD 20,98 bilhões em 2026 e está projetado para atingir USD 33,24 bilhões até 2031.

Qual segmento de componente está crescendo mais rapidamente?

Os serviços, incluindo integração e operações gerenciadas, crescerão a um CAGR de 10,78% devido às complexas migrações de sistemas legados.

Por que os operadores de telecomunicações estão migrando o faturamento para a nuvem?

A implantação em nuvem oferece dimensionamento elástico que corresponde aos picos de demanda e elimina as despesas de capital de centros de dados, ao mesmo tempo que suporta novos modelos de monetização de 5G e IoT.

Como o fatiamento de rede 5G influenciará o faturamento convergente?

O fatiamento requer controle de políticas e tarifação em menos de um segundo, de modo que os operadores estão adotando mecanismos de faturamento orientados a eventos que podem monetizar níveis diferenciados de qualidade de serviço em tempo real.

Qual região experimentará o maior crescimento até 2031?

A Ásia-Pacífico alcançará o CAGR mais rápido de 10,19% à medida que os operadores agrupam telecomunicações, fintech e mídia em ecossistemas de super-aplicativos que exigem faturamento unificado.

Página atualizada pela última vez em: