Tamanho e Participação do Mercado de Automação de Contas a Receber

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

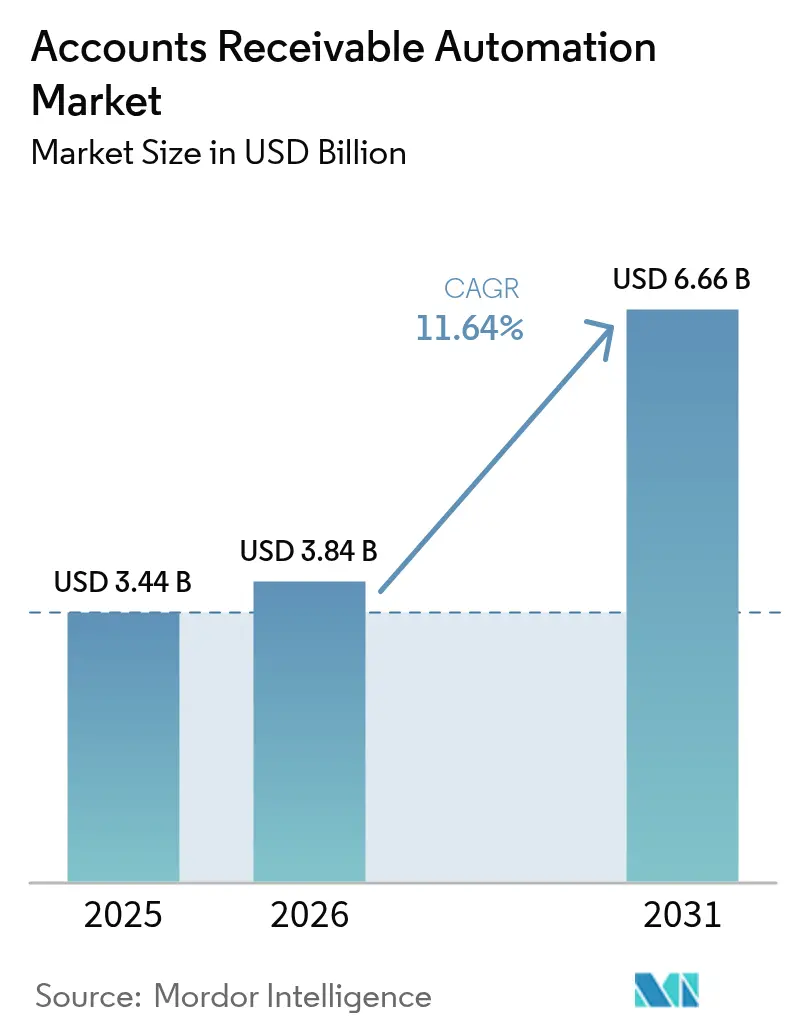

| Tamanho do Mercado (2026) | 3.84 Bilhões de dólares |

| Tamanho do Mercado (2031) | 6.66 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 11.64% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Automação de Contas a Receber por Mordor Intelligence

O tamanho do mercado de automação de contas a receber deve crescer de USD 3,44 bilhões em 2025 para USD 3,84 bilhões em 2026 e está previsto para atingir USD 6,66 bilhões até 2031, a um CAGR de 11,64% no período 2026-2031. As regras obrigatórias de faturamento eletrônico, atualmente em vigor em mais de 80 jurisdições, estão afastando as equipes financeiras das reconciliações manuais em direção à aplicação de caixa orientada por API, enquanto a expansão dos trilhos de pagamento em tempo real expõe ineficiências de cobrança anteriormente ocultas pelo float de liquidação. As plataformas em nuvem que oferecem atualizações contínuas de funcionalidades estão acelerando essa transição, pois as empresas obtêm acesso imediato a novos formatos de fatura, esquemas tributários e modelos de inteligência artificial sem a necessidade de projetos de atualização. Os fornecedores que incorporam pontuação de crédito por aprendizado de máquina e análise de disputas estão conquistando novas cargas de trabalho à medida que os controladores priorizam a eficiência do capital de giro em detrimento da fidelidade histórica aos sistemas ERP estabelecidos. Os principais riscos incluem: crescentes ataques de cibersegurança às pilhas de finanças em SaaS, escassez global de talentos em automação financeira e padrões fragmentados de identidade B2B que complicam o processamento direto entre fronteiras.

Principais Conclusões do Relatório

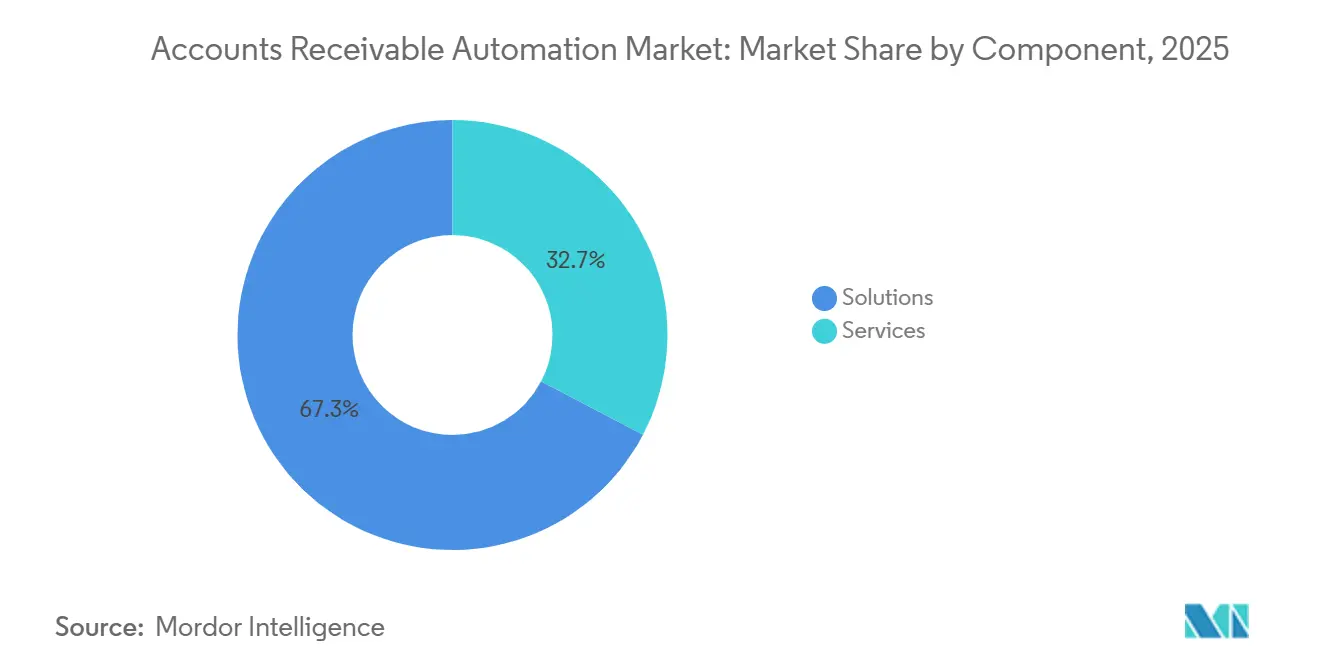

- Por componente, as soluções lideraram com 67,33% da participação do mercado de automação de contas a receber em 2025; os serviços devem expandir a um CAGR de 12,04% até 2031.

- Por modelo de implantação, as ofertas em nuvem capturaram 79,21% do tamanho do mercado de automação de contas a receber em 2025 e avançam a um CAGR de 12,11% até 2031.

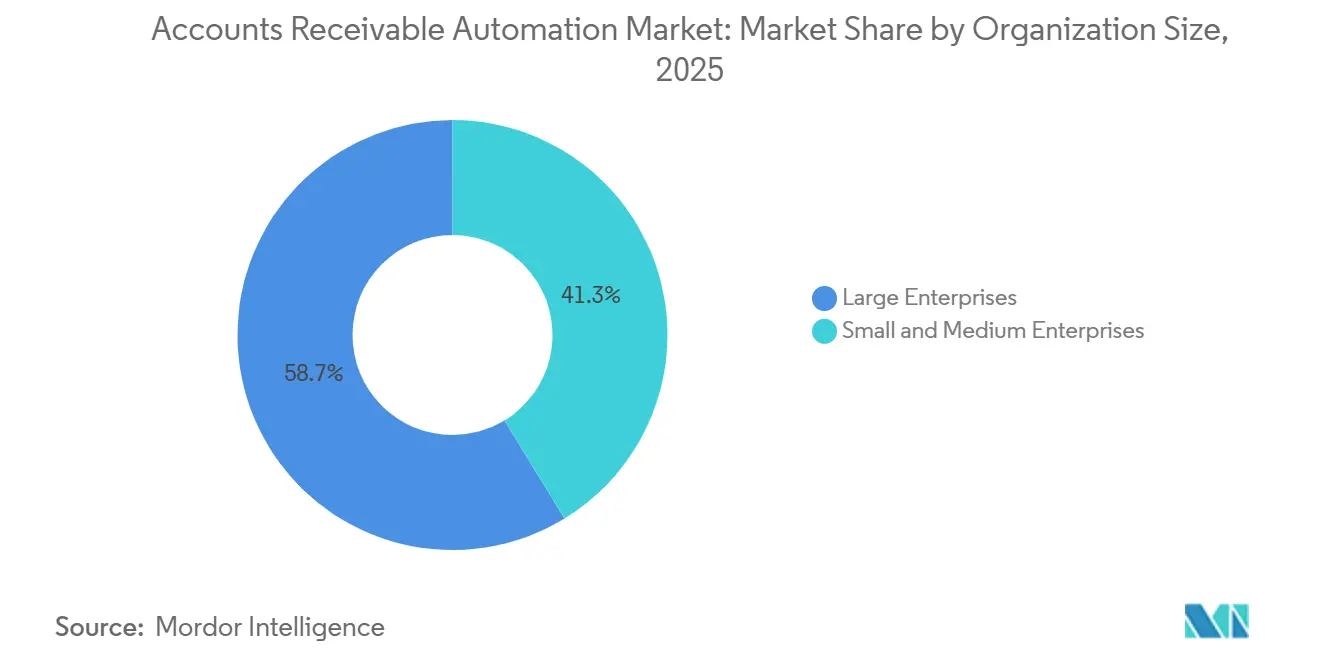

- Por porte organizacional, as grandes empresas detiveram 58,71% dos gastos totais em 2025, enquanto as PMEs devem registrar um CAGR de 12,07% entre 2026 e 2031.

- Por setor do usuário final, o segmento de Serviços Bancários, Financeiros e de Seguros respondeu por 23,46% do mercado de automação de contas a receber em 2025, e saúde e ciências da vida estão posicionados para um CAGR de 13,24% até 2031.

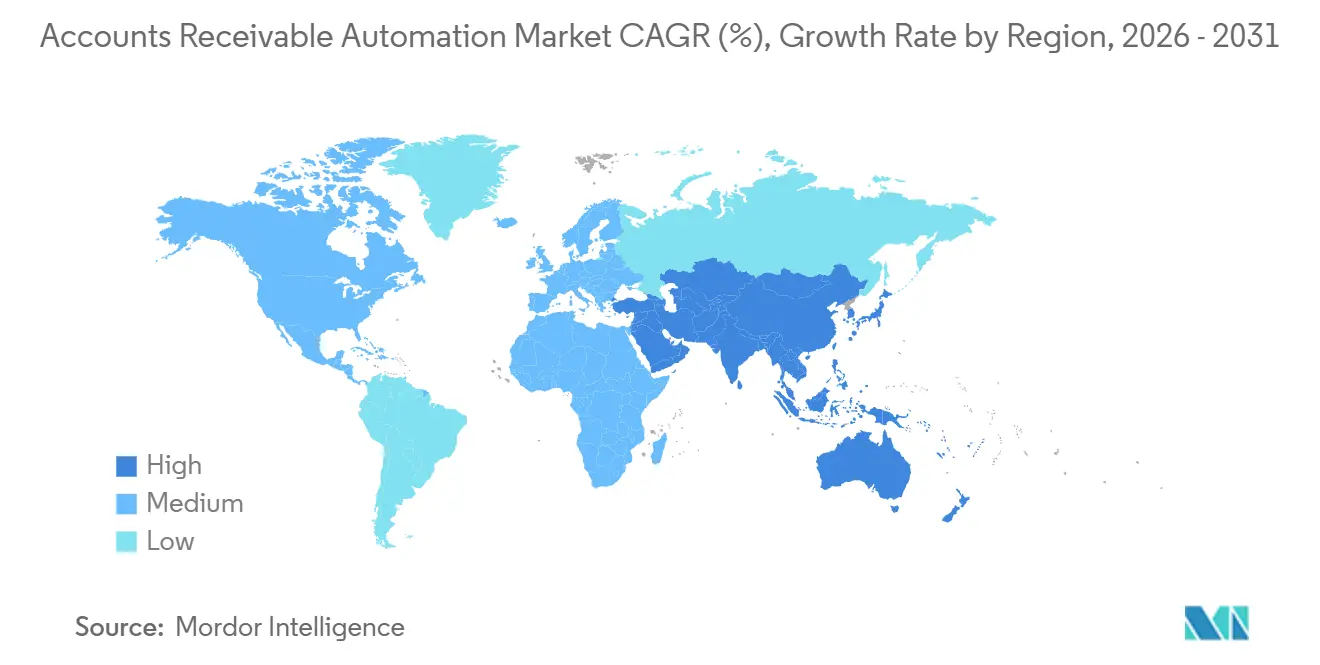

- Por geografia, a América do Norte assegurou 38,40% da participação do mercado de automação de contas a receber em 2025, enquanto a Ásia-Pacífico deve registrar um CAGR de 12,67% durante 2026-2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Automação de Contas a Receber

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Necessidade de Melhorar a Eficiência do Fluxo de Caixa e do Capital de Giro | +2.8% | Global, com pressão aguda na América do Norte e na Europa | Curto prazo (≤ 2 anos) |

| Adoção Acelerada de Suítes de Contas a Receber em Nuvem por PMEs | +2.4% | Global, liderado pela Ásia-Pacífico e América do Sul | Médio prazo (2-4 anos) |

| Análise de Crédito e Disputas Orientada por Inteligência Artificial e Aprendizado de Máquina | +2.2% | América do Norte e Europa como núcleo, expandindo para a Ásia-Pacífico | Médio prazo (2-4 anos) |

| Mandatos Globais de Faturamento Eletrônico e Digitalização Tributária | +1.9% | Europa e América do Sul lideram, Ásia-Pacífico em aceleração | Longo prazo (≥ 4 anos) |

| Trilhos de Pagamentos em Tempo Real Habilitando Aplicação Automática de Caixa | +1.3% | América do Norte, Europa, mercados selecionados da Ásia-Pacífico | Médio prazo (2-4 anos) |

| Financiamento da Cadeia de Suprimentos Vinculado a ESG Impulsionando a Automação de Recebíveis | +0.8% | Europa e América do Norte, emergindo na Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Necessidade de Melhorar a Eficiência do Fluxo de Caixa e do Capital de Giro

Os bancos centrais elevaram as taxas de referência ao longo de 2025, levando os tesoureiros a tratar as faturas em aberto como a alavanca de liquidez mais barata disponível. Empresas que automatizaram os fluxos de trabalho de fatura ao caixa relataram reduções de 6 dias no prazo médio de recebimento e escalaram as cobranças sem aumentar o quadro de pessoal, reduzindo a dependência de linhas de crédito rotativo.[1]Bill.com, "BILL Anuncia Agentes de Inteligência Artificial Autônomos para Contas a Pagar e a Receber," investor.bill.com Cobranças mais rápidas também permitem que os diretores financeiros financiem programas de desconto por pagamento antecipado que geram retornos de baixo risco acima dos rendimentos vigentes do mercado monetário. As previsões de posição de caixa orientadas por inteligência artificial identificam quais faturas pagar antecipadamente para obter o maior desconto, transformando a função de contas a receber em um contribuidor de lucro. Como esses benefícios são realizados no primeiro trimestre após a entrada em operação, os diretores financeiros agora reservam uma parcela de dois dígitos do orçamento para iniciativas de automação de contas a receber.

Adoção Acelerada de Suítes de Contas a Receber em Nuvem por PMEs

As planilhas deixam de funcionar adequadamente quando a contagem mensal de faturas ultrapassa 1.000, levando empresas menores a adotar softwares de contas a receber por assinatura que eliminam taxas de licença de seis dígitos. Em 2025, uma aliança entre uma das principais plataformas de contabilidade em nuvem e um fornecedor de contas a receber reduziu o tempo de implantação de 6 meses para 6 semanas, eliminando o obstáculo técnico que havia mantido a automação restrita ao segmento corporativo. A precificação por uso, a partir de aproximadamente USD 200 por mês, alinha as despesas com software aos ciclos de vendas, permitindo que as PMEs correspondam à agilidade nos prazos de pagamento de concorrentes maiores. A verificação automatizada de crédito e a entrega instantânea de faturas eletrônicas comprimem o ciclo de cotação ao caixa em até 50%, liberando capital de giro para o crescimento. Esses ganhos explicam por que o segmento de PMEs deve registrar um CAGR de dois dígitos até 2031.

Análise de Crédito e Disputas Orientada por Inteligência Artificial e Aprendizado de Máquina

Os mecanismos de aprendizado de máquina agora processam sinais de pagamento em tempo real, frequências de disputas e até o sentimento de e-mails para sinalizar riscos de crédito semanas antes das rebaixamentos dos bureaus. Uma plataforma líder de contas a receber divulgou em 2025 que os primeiros adotantes reduziram as baixas por devedores duvidosos em 99% após implantar seus modelos preditivos.[2]FIS, "FIS Lança Plataforma de Análise de Receita," fisglobal.com Os mesmos algoritmos categorizam automaticamente as disputas e as encaminham para a equipe correta, reduzindo o tempo médio de resolução de 15 dias para menos de 3. A resolução mais rápida de disputas evita que as faturas envelheçam até o status de incobrável e protege a margem bruta. Como os modelos aprendem com cada nova transação, o desempenho melhora ao longo do tempo sem ajuste manual de regras.

Mandatos Globais de Faturamento Eletrônico e Digitalização Tributária

Mais de 80 países exigem faturas legíveis por máquina enviadas por meio de redes governamentais como o Peppol, e a diretiva ViDA da União Europeia estenderá o modelo por toda a Europa até 2030.[3]Comissão Europeia, "Proposta de IVA na Era Digital," ec.europa.eu Os dados estruturados fluem diretamente para os livros de contas a receber, eliminando a digitação manual e os erros tributários em tempo real. As empresas que adotam cedo evitam multas por não conformidade e desbloqueiam dividendos de automação, como validação instantânea e aplicação direta de caixa. Os mandatos estão comprimindo o ciclo normal de sete anos de software para apenas 18 meses, criando uma base cativa de compradores para fornecedores que disponibilizam formatos de fatura certificados. O efeito cascata é global, pois os exportadores devem cumprir as regras do país de destino mesmo quando os mandatos domésticos estão atrasados.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Complexidade de Integração com ERP Legado | -1.2% | Global, aguda em empresas com ambientes de múltiplos ERPs | Curto prazo (≤ 2 anos) |

| Preocupações com Cibersegurança e Privacidade de Dados | -0.9% | Global, intensificada na América do Norte e na Europa | Médio prazo (2-4 anos) |

| Padrões Fragmentados de Identidade B2B | -0.7% | Comércio transfronteiriço na América do Norte, Europa e Ásia-Pacífico | Médio prazo (2-4 anos) |

| Escassez de Talentos em Automação Financeira | -0.5% | Global, mais pronunciada na América do Norte e na Europa | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Complexidade de Integração com ERP Legado

Muitas empresas ainda operam versões personalizadas de SAP, Oracle ou Microsoft Dynamics instaladas antes de 2015, e esses sistemas expõem apenas exportações em lote em vez de APIs modernas. Projetos de integração orçados em 12 semanas rotineiramente se estendem para 9 meses quando código personalizado oculto quebra os conectores padrão. Cada atualização trimestral do ERP também pode invalidar um link certificado, forçando testes de regressão dispendiosos que drenam os orçamentos de TI. Quando os dados de contas a receber em tempo real não conseguem sincronizar, as decisões de crédito por inteligência artificial e as previsões de caixa ficam desatualizadas em horas, comprometendo o próprio retorno sobre o investimento que justificou o projeto. Esses obstáculos levam algumas empresas a terceirizar todo o processo de fatura ao caixa, desacelerando o crescimento direto do software.

Preocupações com Cibersegurança e Privacidade de Dados

As plataformas de contas a receber armazenam dados bancários, limites de crédito e identificações fiscais, tornando-as alvos preferenciais de ransomware. Uma violação em 2024 em um fornecedor de SaaS financeiro desencadeou investigações regulatórias e vários milhões de dólares em custos de remediação, lembrando aos compradores que os provedores de contas a receber devem atender aos mesmos controles que os bancos. Os mandatos de residência de dados na China e na Rússia exigem hospedagem no país, fragmentam a infraestrutura em nuvem e atrasam os lançamentos globais de funcionalidades. Muitos diretores financeiros agora exigem certificações SOC 2 Tipo II e ISO 27001 antes de assinar contratos SaaS plurianuais, prolongando os ciclos de vendas. Até que os fornecedores possam comprovar arquitetura de confiança zero e conformidade localizada, alguns clientes em potencial adiarão ou limitarão as implantações.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Componente: Os Serviços Ganham Espaço à Medida que a Complexidade de Integração Aumenta

A receita de serviços deve acelerar a um CAGR de 12,04% durante 2026-2031, superando as soluções, embora estas últimas tenham capturado 67,33% da participação do mercado de automação de contas a receber em 2025. Empresas que subestimaram o esforço necessário para integrar modernos mecanismos de aplicação de caixa a ambientes de ERP legados gastaram 40% mais horas internas do que o orçado, levando a uma mudança em direção a pacotes de serviços gerenciados e profissionais. Essa mudança significa que os fornecedores agora monetizam o trabalho de otimização contínua, o retreinamento de modelos de inteligência artificial, o mapeamento de novos modelos de fatura eletrônica e a manutenção de conectores, em vez de depender exclusivamente de taxas de licença. Como essas atividades são recorrentes, elas alinham a receita do fornecedor com as reduções de prazo médio de recebimento do cliente, incorporando os provedores mais profundamente nas operações financeiras.

As soluções permanecem essenciais porque as suítes de fatura ao caixa substituem o faturamento por e-mail e o rastreamento em PDF para a maior parcela de usuários. Os módulos de crédito e risco atraem organizações com exposição concentrada a clientes, enquanto os mecanismos autônomos de aplicação de caixa ganharam impulso em 2025 após os trilhos de pagamento em tempo real eliminarem o float de reconciliação. O mercado de automação de contas a receber, vinculado ao software, continua crescendo, mas em ritmo mais lento do que a camada de serviços necessária para manter as implantações atualizadas. Os fornecedores que oferecem taxas contratuais baseadas em resultados vinculadas a reduções no prazo médio de recebimento estão conquistando renovações plurianuais, reforçando a mudança de receita de licenças perpétuas para pacotes de assinatura mais serviços.

Por Modelo de Implantação: Dominância da Nuvem Impulsionada por Ecossistemas de API

As plataformas em nuvem detinham 79,21% da participação do mercado de automação de contas a receber em 2025 e devem crescer a um CAGR de 12,11% até 2031, à medida que lançamentos semanais entregam novos esquemas de fatura, conexões com trilhos de pagamento e modelos de inteligência artificial sem tempo de inatividade para o cliente. A entrega contínua permite que as equipes financeiras cumpram os mandatos de faturamento eletrônico em dias, e não em trimestres, uma vantagem crítica dado que as regras podem mudar no meio do exercício fiscal. As instalações locais persistem em contratos de defesa, saúde e governo onde as leis de soberania de dados exigem armazenamento local, mas mesmo esses usuários adotam modelos híbridos que mantêm as imagens de faturas no local enquanto enviam as análises para a nuvem.

A fragmentação de versões compromete o retorno sobre o investimento das instalações locais: organizações com múltiplos sites frequentemente operam em três níveis de lançamento, complicando o suporte e atrasando os patches de conformidade. A participação em redes B2B internacionais como o Peppol agora pressupõe conectividade em nuvem, forçando os adotantes tardios a orçar gastos com migração mais cedo do que o planejado. O tamanho do mercado de automação de contas a receber proveniente de assinaturas SaaS puras crescerá, portanto, mais rapidamente do que as alternativas híbridas, pois cada novo endpoint de pagamento em tempo real ou esquema tributário valida a elasticidade da infraestrutura multilocatária. Os fornecedores que garantem janelas de tempo de inatividade inferiores a duas horas e backups sem perda de dados estão se tornando a escolha padrão para diretores financeiros cautelosos com violações cibernéticas de grande repercussão.

Por Porte Organizacional: As PMEs Fecham a Lacuna de Automação

As grandes empresas responderam por 58,71% da receita de 2025, mas as pequenas e médias empresas registram um CAGR de 12,07%, reduzindo a diferença a cada ano. O lançamento em 2025 de preços escalonados a partir de USD 200 por mês para até 500 faturas reduziu a barreira de entrada, permitindo que empresas com receita inferior a USD 50 milhões acessem pontuação de risco de crédito orientada por inteligência artificial e aplicação automatizada de caixa. Como as PMEs operam sem grandes equipes de tesouraria, elas valorizam fluxos de trabalho pré-configurados que entram em operação em semanas, não em meses. Ciclos de cotação ao caixa mais rápidos permitem que essas empresas ofereçam condições de pagamento competitivas, nivelando o campo de jogo em relação às multinacionais.

As grandes corporações ainda dominam os gastos absolutos em virtude dos volumes de faturas na casa dos milhões e da necessidade de consolidação de múltiplas entidades, compensação entre empresas e registros de auditoria em conformidade com a SOX. No entanto, suas implementações avançam mais lentamente devido à complexidade do ERP legado, de modo que os fornecedores estão cada vez mais bifurcando as estratégias de entrada no mercado: autoatendimento padronizado para PMEs e consultoria especializada para implantações nas empresas da Fortune 500. À medida que o segmento de PMEs escala o uso, sua participação no mercado de automação de contas a receber continuará a se expandir, reforçando o valor estratégico da precificação baseada em consumo e das integrações de marketplace que minimizam o esforço de TI.

Por Setor do Usuário Final: Saúde Lidera o Crescimento em Meio ao Atrito entre Pagadores e Prestadores

Saúde e ciências da vida devem crescer a um CAGR de 13,24% até 2031, superando todos os outros segmentos verticais, pois um terço das solicitações ainda requer acompanhamento manual e resolução de disputas. As plataformas de contas a receber integradas a sistemas de prontuário eletrônico agora pré-validam a codificação em relação às regras dos pagadores, reduzindo as taxas de negação em até 50% e acelerando a cobrança de caixa. O reembolso mais rápido alivia o estresse de liquidez dos hospitais, reduzindo a necessidade de linhas de crédito de curto prazo com taxas acima de 7%. Como a conformidade com a HIPAA exige trilhas de auditoria detalhadas, os fornecedores que incluem criptografia e controles de acesso baseados em função conquistam contratos plurianuais.

Serviços bancários, financeiros e de seguros responderam por 23,46% dos gastos de 2025 devido aos requisitos regulatórios de trilhas de auditoria exaustivas e análise de fraudes. Varejo, logística e manufatura implantam automação para reconciliar milhares de faturas e notas de crédito diárias, mas os níveis de investimento variam com a pressão sobre as margens. Os usuários do setor educacional automatizam os recebíveis de mensalidades que se estendem por múltiplos períodos, enquanto as empresas de tecnologia se concentram na reconciliação de faturamento por assinatura. À medida que os mandatos de faturas legíveis por máquina se expandem, a participação de cada setor no mercado de automação de contas a receber aumentará, mas os pontos de dor iniciais da saúde garantem que ela permaneça a oportunidade de crescimento mais rápido para fornecedores posicionados com conectores específicos para sinistros e inteligência artificial de previsão de negações.

Análise Geográfica

A América do Norte gerou 38,40% da receita de 2025, pois as empresas norte-americanas migraram cedo para plataformas nativas em nuvem de fatura ao caixa e aproveitaram os trilhos de pagamento instantâneo FedNow e RTP. Empresas canadenses e mexicanas também aumentaram os gastos porque o comércio transfronteiriço no âmbito do acordo USMCA impulsiona o volume de faturas e a complexidade de múltiplas moedas. Um piloto de integração com o Peppol em 2025 permitiu que os exportadores enviassem faturas eletrônicas em conformidade para a Europa e a Ásia sem manter sistemas duplicados, reduzindo os custos administrativos de recebíveis internacionais em até 40%. Embora a maioria das empresas da Fortune 500 já tenha automatizado as cobranças, os adotantes do mercado intermediário continuam sendo um nicho de crescimento, de modo que os fornecedores agora adaptam manuais de implantação mais leves para bancos regionais, distribuidores e empresas de software.

A Ásia-Pacífico deve registrar um CAGR de 12,67% para 2026-2031, a trajetória regional mais rápida. O regime Golden Tax IV da China, totalmente aplicado em 2024, e o mandato da Rede de Imposto sobre Bens e Serviços da Índia exigem que as faturas sejam legíveis por máquina, desencadeando uma rápida transição de PDFs para plataformas conectadas por API. Coreia do Sul, Japão e Indonésia estão implementando programas semelhantes que comprimem o ciclo típico de sete anos de software para menos de dois anos, forçando até mesmo fabricantes conservadores a modernizar. Austrália e Nova Zelândia contribuem com demanda estável em nuvem porque seus tesouros desejam visibilidade em tempo real de múltiplas moedas com parceiros da ASEAN, enquanto o crescimento no Sudeste Asiático é desigual devido à infraestrutura de pagamentos fragmentada e à maturidade variável do faturamento eletrônico.

O impulso da Europa repousa na diretiva ViDA, que tornará o relatório digital em tempo real obrigatório em todo o bloco até 2030, acelerando a adoção atual liderada por Itália, França, Alemanha e Reino Unido. Os esquemas de fatura harmonizados reduzem o trabalho de localização, de modo que os fornecedores podem implantar uma única instância multilocatária que atende a clientes multinacionais em todo o continente. Na América do Sul, Brasil e Argentina impulsionam o crescimento à medida que os controles de transações contínuas se expandem para combater a evasão fiscal, enquanto Chile e Colômbia estão se aproximando com programas piloto. O Oriente Médio e a África permanecem incipientes, mas estratégicos, com a Arábia Saudita e os Emirados Árabes Unidos financiando plataformas nacionais de faturamento eletrônico e pagamento instantâneo que devem desbloquear uma expansão regional mais rápida após 2027.

Cenário Competitivo

O campo de fornecedores permanece moderadamente fragmentado, com os cinco principais players controlando pouco menos de 40% da receita global. Os titulares de ERP como SAP, Oracle e Workday defendem suas bases por meio de preços em pacote que mantêm os módulos de razão geral, tributário e de recebíveis em um único contrato, mas concorrentes especializados como HighRadius, BlackLine, Bill.com e Billtrust conquistam novas cargas de trabalho ao incorporar pontuação de crédito por aprendizado de máquina, aplicação autônoma de caixa e análise de disputas que os sistemas legados não conseguem igualar. A profundidade do middleware é agora o fator decisivo, pois os conectores pré-construídos para as vinte suítes de contabilidade mais populares reduzem os prazos dos projetos de trimestres para semanas.

A inteligência artificial está se tornando o principal campo de batalha. Um novo participante nativo de inteligência artificial lançado em 2025 com grandes modelos de linguagem que analisam o sentimento de e-mails e extraem obrigações de pagamento de ordens de compra não estruturadas, permitindo 80% de aplicação direta de caixa nos primeiros pilotos. Os titulares responderam incorporando modelos generativos nas análises existentes, mas os obstáculos de integração retardam o tempo de geração de valor. A precificação baseada em consumo representa outra frente: os fornecedores estão migrando de taxas por assento para contratos vinculados a faturas processadas ou reduções de prazo médio de recebimento alcançadas, o que ressoa com os líderes financeiros sob escrutínio orçamentário.

As soluções verticais representam a ameaça mais recente aos provedores horizontais. As plataformas de ciclo de receita em saúde, os sistemas de faturamento por progresso na construção e as suítes de checkout de comércio eletrônico estão adicionando módulos nativos de recebíveis que substituem produtos autônomos. À medida que esses players de nicho escalam, eles podem desencadear consolidação, especialmente se proprietários de private equity combinarem ativos complementares para oferecer funcionalidade completa de pedido ao caixa. Como nenhum fornecedor detém mais de 20% de participação, alianças e aquisições direcionadas são prováveis ao longo do horizonte de previsão, à medida que as empresas buscam garantir posições geográficas estratégicas e capacidades especializadas de conformidade.

Líderes do Setor de Automação de Contas a Receber

SAP SE

Oracle Corporation

SK Global Software LLC

Quadient SA

Workday, Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Julho de 2025: Um fornecedor líder de automação de contas a receber introduziu preços escalonados baseados em consumo a partir de USD 200 por mês para até 500 faturas, abrindo capacidades avançadas de aplicação de caixa para pequenas e médias empresas.

- Março de 2025: Uma importante plataforma de contabilidade em nuvem e um fornecedor líder de automação de contas a receber formaram uma parceria estratégica que oferece integrações pré-construídas, reduzindo os prazos de implementação de seis meses para seis semanas para clientes do mercado intermediário.

- Janeiro de 2025: A Billtrust lançou o Agentic VoIP, um assistente de voz com inteligência artificial que negocia planos de pagamento, realiza ligações de cobrança e atualiza notas de conta em tempo real, resolvendo 60% das contas em atraso sem escalada humana.

- Janeiro de 2025: A Bill.com lançou agentes de inteligência artificial autônomos que preveem datas de pagamento, priorizam tarefas de cobrança e redigem comunicações personalizadas, permitindo que as equipes financeiras processem 50% mais faturas sem aumentar o quadro de pessoal.

Escopo do Relatório Global do Mercado de Automação de Contas a Receber

O Relatório do Mercado de Automação de Contas a Receber é Segmentado por Componente (Soluções e Serviços), Modelo de Implantação (Local e Nuvem), Porte Organizacional (Grandes Empresas e Pequenas e Médias Empresas), Setor do Usuário Final (Serviços Bancários, Financeiros e de Seguros, Tecnologia da Informação e Telecomunicações, Manufatura, Saúde e Ciências da Vida, Transporte e Logística, Varejo e Comércio Eletrônico, Educação, Outros Setores do Usuário Final) e Geografia (América do Norte, América do Sul, Europa, Ásia-Pacífico, Oriente Médio e África). As Previsões de Mercado são Fornecidas em Termos de Valor (USD).

| Soluções | Suítes de Fatura ao Caixa |

| Crédito e Gestão de Risco | |

| Mecanismos de Aplicação de Caixa | |

| Serviços | Implementação e Integração |

| Serviços Gerenciados e de Suporte |

| Local |

| Nuvem |

| Grandes Empresas |

| Pequenas e Médias Empresas |

| Serviços Bancários, Financeiros e de Seguros |

| Tecnologia da Informação e Telecomunicações |

| Manufatura |

| Saúde e Ciências da Vida |

| Transporte e Logística |

| Varejo e Comércio Eletrônico |

| Educação |

| Outros Setores do Usuário Final |

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Europa | Reino Unido | |

| Alemanha | ||

| França | ||

| Itália | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | Oriente Médio | Emirados Árabes Unidos |

| Arábia Saudita | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Egito | ||

| Restante da África | ||

| Por Componente | Soluções | Suítes de Fatura ao Caixa | |

| Crédito e Gestão de Risco | |||

| Mecanismos de Aplicação de Caixa | |||

| Serviços | Implementação e Integração | ||

| Serviços Gerenciados e de Suporte | |||

| Por Modelo de Implantação | Local | ||

| Nuvem | |||

| Por Porte Organizacional | Grandes Empresas | ||

| Pequenas e Médias Empresas | |||

| Por Setor do Usuário Final | Serviços Bancários, Financeiros e de Seguros | ||

| Tecnologia da Informação e Telecomunicações | |||

| Manufatura | |||

| Saúde e Ciências da Vida | |||

| Transporte e Logística | |||

| Varejo e Comércio Eletrônico | |||

| Educação | |||

| Outros Setores do Usuário Final | |||

| Por Geografia | América do Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América do Sul | Brasil | ||

| Argentina | |||

| Restante da América do Sul | |||

| Europa | Reino Unido | ||

| Alemanha | |||

| França | |||

| Itália | |||

| Restante da Europa | |||

| Ásia-Pacífico | China | ||

| Japão | |||

| Índia | |||

| Coreia do Sul | |||

| Restante da Ásia-Pacífico | |||

| Oriente Médio e África | Oriente Médio | Emirados Árabes Unidos | |

| Arábia Saudita | |||

| Restante do Oriente Médio | |||

| África | África do Sul | ||

| Egito | |||

| Restante da África | |||

Principais Perguntas Respondidas no Relatório

Com que velocidade o mercado de automação de contas a receber deve crescer entre 2026 e 2031?

O mercado deve expandir a um CAGR de 11,64% no período 2026-2031, com base nos dados da Mordor Intelligence.

Qual modelo de implantação adicionará mais nova receita até 2031?

As implantações em nuvem, já responsáveis por 79,21% dos gastos de 2025, devem registrar um CAGR de 12,11% e capturar a maior parte da receita incremental.

Por que as organizações de saúde estão acelerando a adoção?

As disputas de sinistros entre pagadores e prestadores criam longos ciclos de recebíveis, e a automação integrada a prontuários eletrônicos reduz as taxas de negação em até 50%, impulsionando um CAGR de 13,24% no setor.

O que está impulsionando a adoção de automação de contas a receber pelas PMEs?

A precificação baseada em consumo a partir de aproximadamente USD 200 por mês permite que empresas menores reduzam o prazo médio de recebimento sem grandes desembolsos de capital, sustentando um CAGR de 12,07% nos gastos das PMEs.

Qual região deve registrar o crescimento mais rápido?

A Ásia-Pacífico, impulsionada pelos mandatos de faturamento eletrônico na China, Índia, Coreia do Sul e Japão, deve alcançar um CAGR de 12,67% até 2031.

Qual mudança tecnológica diferencia os fornecedores especializados de contas a receber dos titulares de ERP?

As plataformas especializadas incorporam mecanismos de aprendizado de máquina que conciliam pagamentos automaticamente e preveem riscos de crédito usando dados não estruturados, capacidades que os ERPs legados raramente oferecem.

Página atualizada pela última vez em: