Tamanho e Participação do Mercado de CDMO de Dispositivos Médicos

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 134.78 Bilhões de dólares |

| Tamanho do Mercado (2031) | 180.76 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 6.05% CAGR |

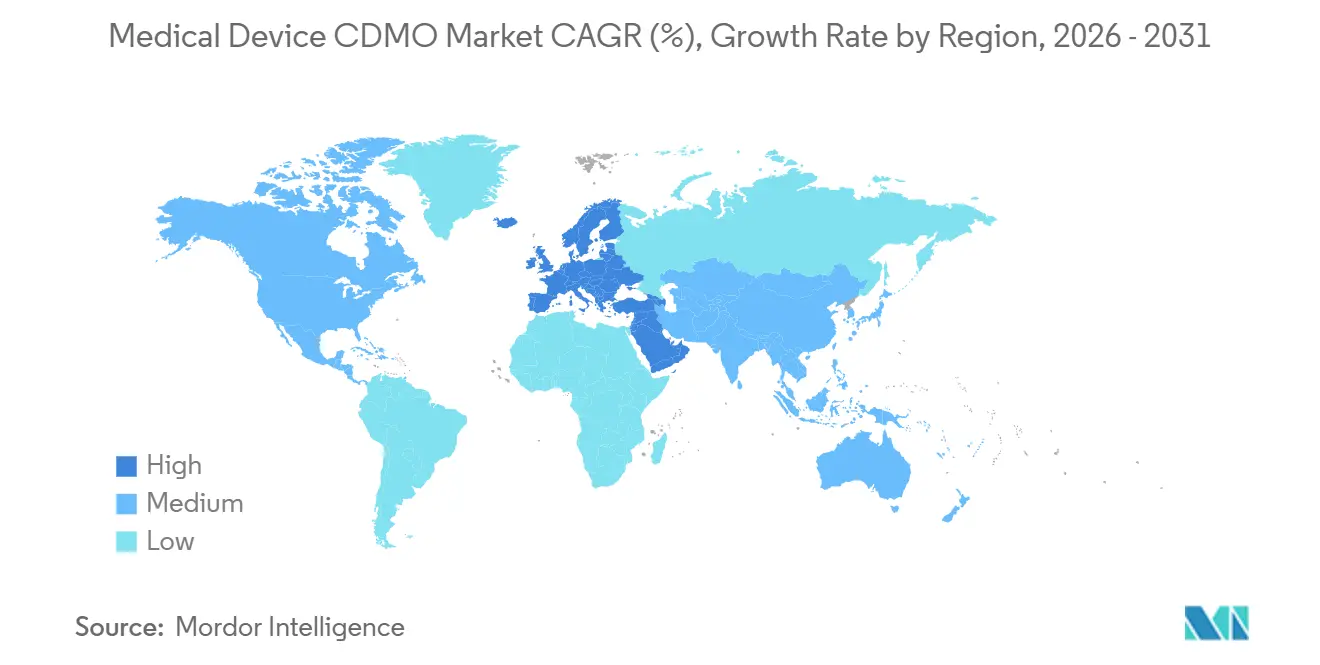

| Mercado de Crescimento Mais Rápido | Europa |

| Maior Mercado | Ásia-Pacífico |

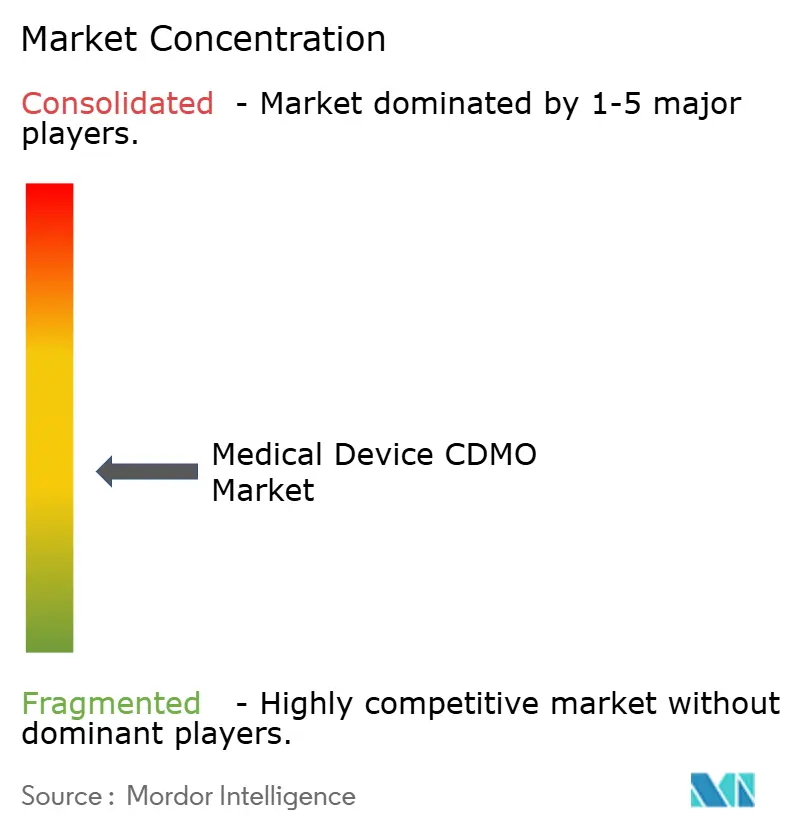

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de CDMO de Dispositivos Médicos por Mordor Intelligence

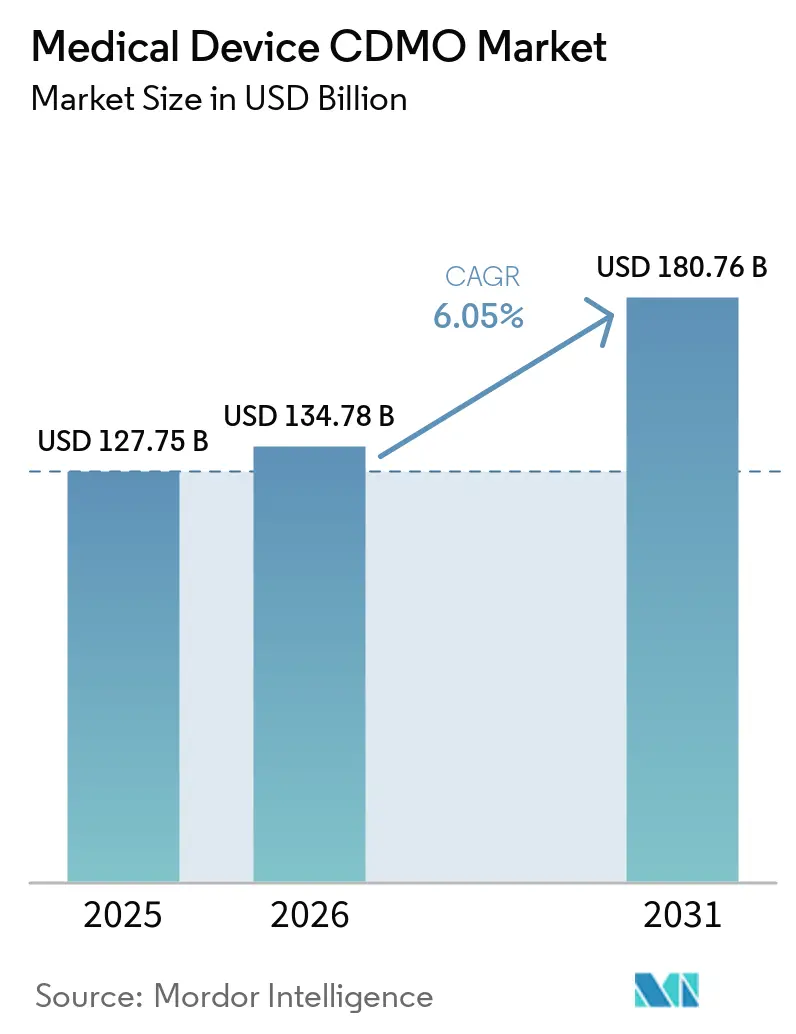

O tamanho do Mercado de CDMO de Dispositivos Médicos foi avaliado em USD 127,75 bilhões em 2025 e estima-se que cresça de USD 134,78 bilhões em 2026 para atingir USD 180,76 bilhões até 2031, a um CAGR de 6,05% durante o período de previsão (2026-2031).

O mercado de CDMO de dispositivos médicos está migrando de uma terceirização orientada por volume para uma terceirização orientada por capacidade, à medida que os OEMs atribuem maior valor à engenharia especializada, ao controle de sala limpa e à execução regulatória do que apenas à arbitragem de custos. A implementação do Regulamento do Sistema de Gestão da Qualidade da FDA em fevereiro de 2026 aumentou a atenção sobre o controle de processos terceirizados e os controles de aquisição, o que torna a profundidade de conformidade uma parte mais relevante da seleção de fornecedores. A capacidade de produção em sala limpa e produção estéril permanece limitada na América do Norte e na Europa, o que está levando os fabricantes a comprometer capital com maior antecedência e favorecendo operadores que já dispõem de espaço validado. O mercado de CDMO de dispositivos médicos também está se beneficiando de estratégias de relocalização e fabricação em dois locais, especialmente onde os fornecedores podem apoiar programas norte-americanos e europeus a partir de instalações regionais em conformidade. Essas condições mantêm a demanda favorável, mas também elevam o padrão de execução no mercado de CDMO de dispositivos médicos.

Principais Conclusões do Relatório

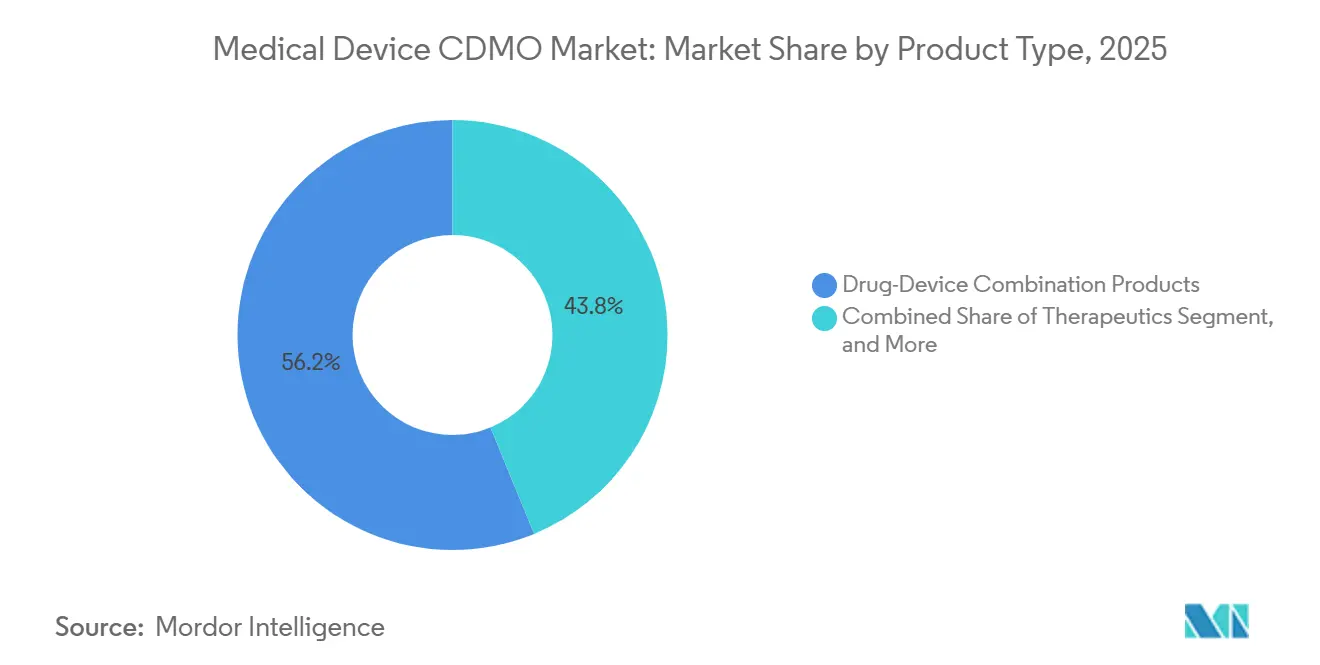

- Por tipo de produto, os produtos de combinação fármaco-dispositivo detinham 56,21% da receita em 2025, enquanto os terapêuticos devem expandir a um CAGR de 6,81% até 2031.

- Por serviço, o desenvolvimento contratado detinha 42,83% da receita em 2025, enquanto a fabricação contratada deve expandir a um CAGR de 7,94% até 2031.

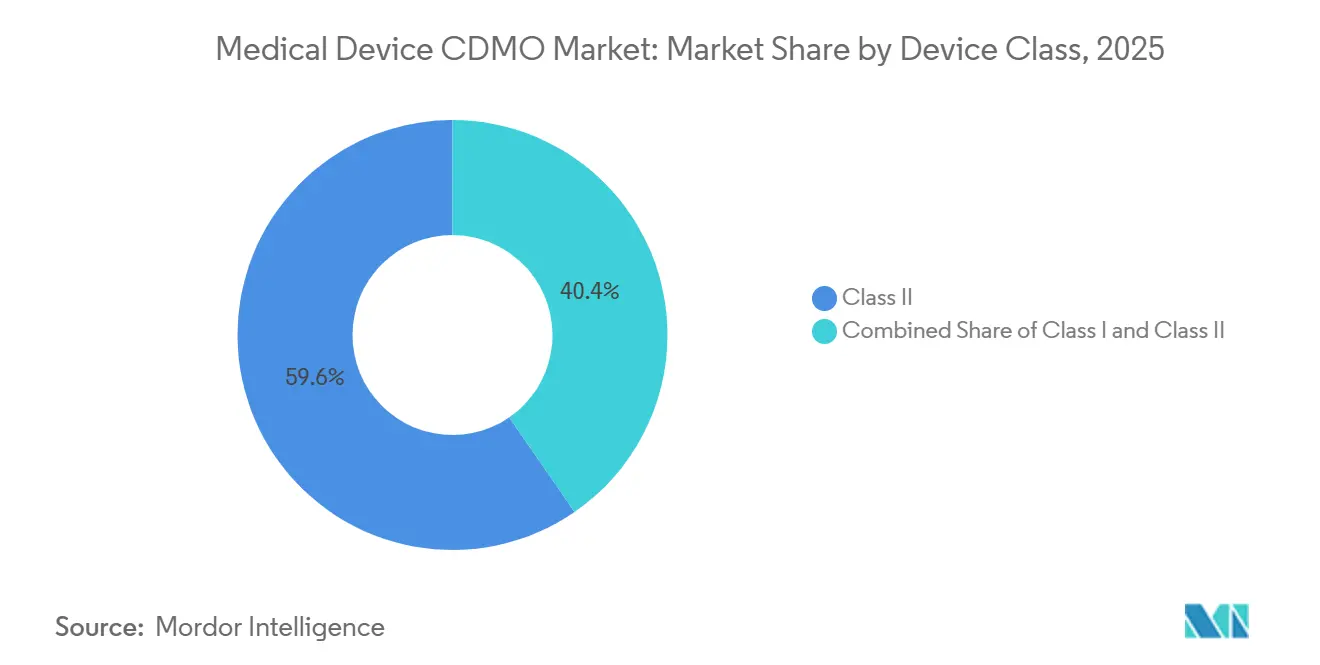

- Por classe de dispositivo, a classe II detinha 59,64% da receita em 2025, enquanto a classe III deve expandir a um CAGR de 7,33% até 2031.

- Por aplicação, os dispositivos cardiovasculares detinham 33,2% da receita em 2025, enquanto os instrumentos cirúrgicos devem expandir a um CAGR de 8,6% até 2031.

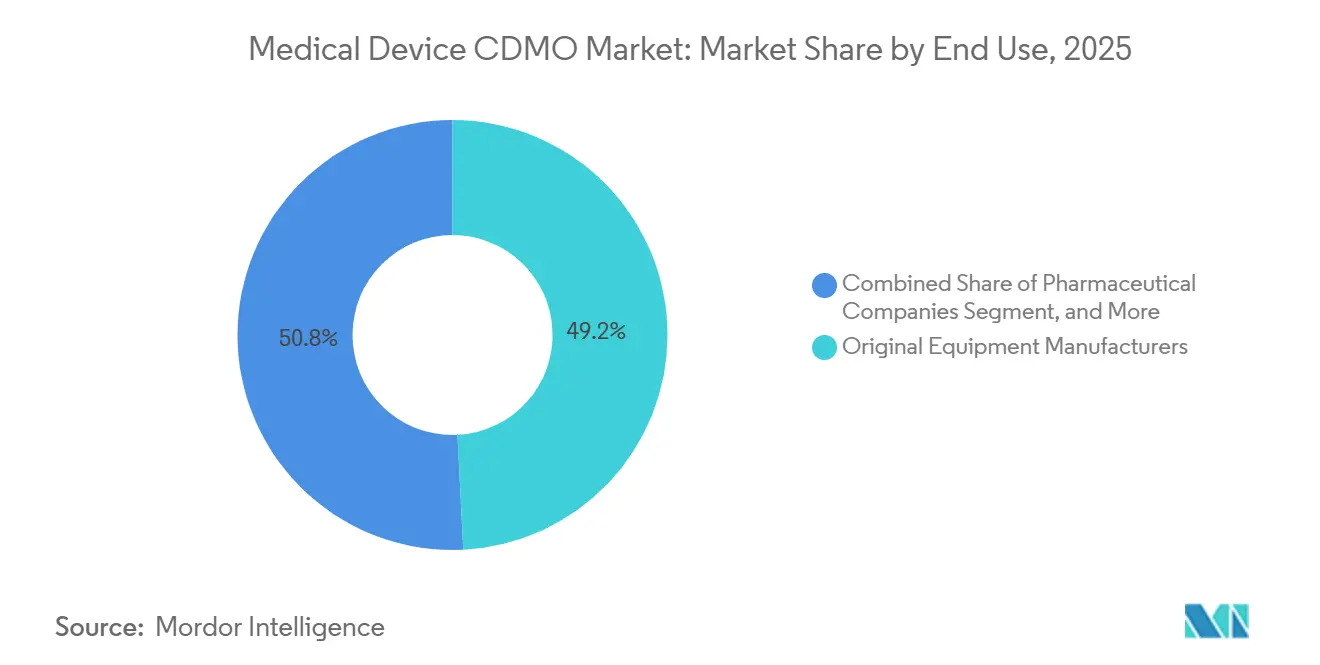

- Por uso final, os fabricantes de equipamentos originais detinham 49,19% da receita em 2025, enquanto as empresas farmacêuticas e biofarmacêuticas devem expandir a um CAGR de 6,73% até 2031.

- Por geografia, a Ásia-Pacífico detinha 39,41% da receita em 2025, enquanto a Europa deve expandir a um CAGR de 7,82% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de CDMO de Dispositivos Médicos

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Terceirização do Desenvolvimento e Fabricação de Dispositivos Complexos | +2.1% | Global | Médio prazo (2-4 anos) |

| Demanda Crescente por Produtos de Combinação e Sistemas de Administração de Fármacos | +1.8% | Global, concentrado na América do Norte e Europa | Médio prazo (2-4 anos) |

| Expansão de Capacidades de Fabricação de Alta Precisão e Baixo Contato | +0.8% | América do Norte, Europa, núcleo da APAC | Longo prazo (≥ 4 anos) |

| Convergência Farmacêutica-Medtech e Modelos de Desenvolvimento Integrado | +0.7% | Global, concentrado na América do Norte e Europa | Médio prazo (2-4 anos) |

| Substituição de Materiais Orientada pela Sustentabilidade em Componentes de Dispositivos | +0.3% | Liderado pela Europa, adoção pela APAC | Longo prazo (≥ 4 anos) |

| Relocalização e Reequilíbrio do Risco da Cadeia de Suprimentos para Dispositivos Críticos | +0.6% | América do Norte, Europa | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Terceirização do Desenvolvimento e Fabricação de Dispositivos Complexos

O mercado de CDMO de dispositivos médicos está ganhando suporte com o aumento constante de programas complexos que muitos OEMs não desejam mais gerenciar integralmente em suas próprias redes. A miniaturização, a conectividade e o design eletromecânico misto estão tornando mais difícil para as plantas internas cobrir cada etapa de fabricação com a disciplina de validação necessária. A Integer Holdings declarou em seu comunicado de resultados do primeiro trimestre de 2026 que os clientes continuam buscando maior terceirização, o que demonstra que essa mudança ainda está ativa em 2026. A Plexus também reportou crescimento da receita de Saúde e Ciências da Vida acima de sua faixa-alvo no segundo trimestre fiscal de 2026, o que aponta para uma demanda saudável por suporte especializado de produção externa. Uma vez que os OEMs reduzem a profundidade interna de ferramental e a cobertura de engenharia de processos, a capacidade de trazer esses programas de volta para dentro da empresa torna-se mais fraca. Isso cria um ciclo de relacionamento mais longo no mercado de CDMO de dispositivos médicos e favorece fornecedores que podem levar um programa da transferência de design para a produção validada sem interrupção de responsabilidade.

Demanda Crescente por Produtos de Combinação e Sistemas de Administração de Fármacos

O mercado de CDMO de dispositivos médicos está registrando uma demanda mais forte por combinações fármaco-dispositivo, pois esses programas exigem engenharia de dispositivos, controle de processos estéreis e conformidade do lado farmacêutico ao mesmo tempo. O Regulamento do Sistema de Gestão da Qualidade da FDA entrou em vigor em fevereiro de 2026 e elevou o padrão de conformidade para fabricantes que operam nos requisitos de dispositivos e fármacos. O Escritório de Produtos de Combinação da FDA também emitiu orientação preliminar sobre os requisitos de Identificador Único de Dispositivo para produtos de combinação em junho de 2025, o que sinalizou atenção regulatória contínua nessa categoria. Essa dupla exigência torna a escala e os sistemas de qualidade integrados mais valiosos no mercado de CDMO de dispositivos médicos, pois especialistas menores frequentemente carecem de infraestrutura farmacêutica equivalente. A aquisição da Pharmaceutics International pela Jabil em fevereiro de 2025 demonstrou como fornecedores estabelecidos focados em dispositivos estão construindo capacidade de fabricação farmacêutica antes que a pressão competitiva se torne mais difícil de gerenciar.[1]ProMed Molded Products, "ProMed Molded Products Estabelece Operações de Moldagem de Silicone na Costa Rica," BusinessWire, businesswire.com Como resultado, o crescimento está se movendo em direção a fornecedores que podem lidar tanto com o dispositivo físico quanto com a interface regulada do fármaco dentro de um único modelo operacional.

Convergência Farmacêutica-Medtech e Modelos de Desenvolvimento Integrado

O mercado de CDMO de dispositivos médicos também está sendo remodelado pela ligação mais estreita entre sistemas de administração farmacêutica e o desenvolvimento de medtech. Na prática, os compradores agora desejam suporte que se estenda além da fabricação e inclua testes, coordenação de envase e acabamento, integração digital e prontidão para lançamento comercial. O lançamento pela Gerresheimer do Gx InMonit e do Gx AdheraLink em março de 2026 demonstrou que os fornecedores estão avançando para o suporte de adesão conectada e o monitoramento de uso no mundo real, não apenas para a produção de dispositivos. Esse movimento é relevante porque posiciona o fornecedor mais profundamente dentro da experiência do produto, o que pode fortalecer os custos de mudança e prolongar a duração dos contratos. O mercado de CDMO de dispositivos médicos, portanto, recompensa plataformas que podem apoiar tanto o recipiente da terapia quanto o fluxo de trabalho do dispositivo voltado ao paciente. Isso está transformando o desenvolvimento integrado em um requisito competitivo, em vez de um complemento premium para apenas alguns programas emblemáticos.

Relocalização e Reequilíbrio do Risco da Cadeia de Suprimentos para Dispositivos Críticos

O mercado de CDMO de dispositivos médicos está se beneficiando de decisões de relocalização e nearshoring que se seguiram a perturbações anteriores na cadeia de suprimentos e a um impulso mais amplo por resiliência em dois locais. A Costa Rica se destaca porque várias empresas expandiram suas operações lá em 2025, incluindo Freudenberg Medical, DuPont, ProMed Molded Products e Forj Medical, que juntas reforçaram o papel do país como base de produção em conformidade estreitamente ligada à demanda norte-americana. Esses investimentos são relevantes porque encurtam os caminhos de qualificação para OEMs que desejam alternativas regionais sem sair de ambientes de fabricação prontos para a FDA. A aquisição pela Quasar Medical de instalações em Galway e Tecate em setembro de 2025 demonstrou a mesma lógica de forma diferente, com uma plataforma posicionada para apoiar o trabalho de inovação europeu e a produção em volume norte-americana. O mercado de CDMO de dispositivos médicos está, portanto, se beneficiando de redes de locais que equilibram conformidade, logística e proximidade com o cliente. Com o tempo, isso deve direcionar mais terceirização para empresas que possam oferecer diversidade de localização sem forçar os OEMs a gerenciar múltiplos fornecedores desconectados.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Carga de Validação Regulatória em Programas de Múltiplas Jurisdições | -1.2% | Global, mais elevada na Europa e América do Norte | Médio prazo (2-4 anos) |

| Risco de Vazamento de Propriedade Intelectual em Ambientes de Design e Ferramental Compartilhados | -0.5% | Global | Curto prazo (≤ 2 anos) |

| Longos Ciclos de Qualificação para Dispositivos de Alto Risco e Classe III | -0.8% | América do Norte, Europa | Longo prazo (≥ 4 anos) |

| Gargalos de Capacidade em Montagem Estéril, em Sala Limpa e Especializada | -0.6% | América do Norte, Europa | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Carga de Validação Regulatória em Programas de Múltiplas Jurisdições

O mercado de CDMO de dispositivos médicos ainda enfrenta uma pesada carga regulatória quando um programa deve satisfazer simultaneamente a FDA, o Regulamento de Dispositivos Médicos da UE e os requisitos nacionais. O Regulamento do Sistema de Gestão da Qualidade da FDA entrou em vigor em fevereiro de 2026 e incorporou a ISO 13485 por referência, o que aumentou a importância do controle documentado sobre processos terceirizados e gestão de fornecedores.[2]U.S. Food and Drug Administration, "Regulamento do Sistema de Gestão da Qualidade (QMSR)," U.S. Food and Drug Administration, fda.gov A RAPS relatou que a terceirização e os controles de aquisição figuraram entre as principais áreas de observação do Formulário 483 durante as inspeções da era inicial do QMSR, o que reforça o quanto os reguladores estão revisando diretamente a supervisão da fabricação externa.[3]Regulatory Affairs Professionals Society, "Funcionário da FDA Detalha as Principais Observações das Inspeções do QMSR," Regulatory Affairs Professionals Society, raps.org Os dados da BVMed publicados nas perspectivas alemãs de MedTech de 2026 mostraram que 93% dos fabricantes alemães de MedTech são PMEs, e isso é relevante porque organizações menores sentem a carga de documentação de forma mais acentuada. No mercado de CDMO de dispositivos médicos, o ambiente favorece provedores com equipes regulatórias internas, mas também eleva os custos operacionais fixos em todo o setor. O resultado é um mercado onde a capacidade de conformidade está se tornando tão importante quanto a presença fabril.

Longos Ciclos de Qualificação para Dispositivos de Alto Risco e Classe III

O mercado de CDMO de dispositivos médicos também enfrenta longos ciclos de qualificação para programas de alto risco, especialmente na terceirização de Classe III. Esses projetos podem levar de 18 a 36 meses antes que a receita de produção significativa seja reconhecida, pois a validação, a documentação e a aprovação do cliente são muito mais aprofundadas do que nas categorias de menor risco. Esse atraso pode frear as decisões de investimento, especialmente quando a construção de salas limpas ou ferramental especializado deve ser financiada muito antes de a demanda estável ser visível. A questão é mais relevante porque os programas de Classe III também estão entre as partes mais atrativas do mercado de CDMO de dispositivos médicos do ponto de vista de crescimento e margem. Isso cria uma lacuna onde o interesse dos clientes cresce mais rapidamente do que a capacidade qualificada. Também ajuda a explicar por que fornecedores grandes ou altamente especializados mantêm vantagem sobre novos entrantes que não conseguem absorver um longo período de qualificação pré-receita.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: Produtos de Combinação Ancoram o Mercado, Enquanto os Terapêuticos Ganham Impulso

Os produtos de combinação fármaco-dispositivo detinham 56,21% da participação do mercado de CDMO de dispositivos médicos em 2025, tornando-os o centro claro da demanda por produtos. Essa liderança reflete o uso mais amplo de autoinjectors, seringas pré-preenchidas, sistemas fármaco-dispositivo inalados e formatos de administração vinculados a implantes. No mercado de CDMO de dispositivos médicos, esses programas carregam mais do que volume, pois também combinam engenharia de dispositivos com conformidade farmacêutica e expectativas de processos estéreis. Os fornecedores que atendem a essa categoria devem manter sistemas de qualidade alinhados em ambos os lados do produto, o que reduz o conjunto de fornecedores elegíveis. Essa base de fornecedores mais restrita sustenta uma maior dependência dos clientes em relação aos operadores que já passaram pela qualificação para programas integrados.

Os terapêuticos devem crescer a um CAGR de 6,81% de 2026 a 2031, o que demonstra que a demanda futura está se movendo em direção à administração de doenças crônicas e formatos de tratamento habilitados por implantes. As plataformas de administração vestível de biossimilares e as novas modalidades terapêuticas implantáveis estão expandindo a necessidade de parceiros de fabricação que possam gerenciar a montagem de precisão ao longo de ciclos de vida de produtos mais longos. Os diagnósticos permanecem menores em termos de receita, mas estão se tornando mais relevantes onde as plataformas de ponto de cuidado incluem microfluídica, sensoriamento compacto e análise embarcada. A parceria de fabricação da Jabil com a TxSphere em janeiro de 2026, incluindo suporte de envase e acabamento para embalagens primárias de fármacos, demonstrou como o mercado de CDMO de dispositivos médicos está avançando em direção a uma cadeia de produção coordenada para programas de combinação. Em conjunto, a demanda por produtos está favorecendo cada vez mais fornecedores que possam gerenciar as interfaces de terapia, dispositivo e embalagem como um único modelo operacional integrado.

Por Serviço: Serviços de Desenvolvimento Lideram, Fabricação Contratada Cresce Mais Rapidamente

O desenvolvimento contratado representou 42,83% da participação do tamanho do mercado de CDMO de dispositivos médicos em 2025, enquanto a fabricação contratada deve crescer a um CAGR de 7,94% até 2031. A maior base de desenvolvimento demonstra que os OEMs ainda dependem fortemente de suporte externo para transferência de design, testes, planejamento de validação e documentação de qualidade. Esses serviços reduzem a pressão de tempo para o mercado sem exigir que os clientes mantenham profundidade de engenharia completa em cada tipo de programa. Eles também criam pontos de engajamento antecipado que podem posteriormente se converter em contratos de produção de longo prazo. No mercado de CDMO de dispositivos médicos, o envolvimento na fase inicial frequentemente molda a seleção de fornecedores muito antes de uma adjudicação de fabricação comercial ser finalizada.

A fabricação contratada está crescendo mais rapidamente porque os OEMs continuam a transferir ativos de produção fixos e trabalhos de montagem especializada para parceiros externos com infraestrutura existente. A fabricação e montagem de dispositivos ainda cobrem a mais ampla gama de projetos, desde unidades acabadas até subconjuntos avançados que necessitam de rastreabilidade e disciplina de processo controlada. A fabricação de componentes está ganhando importância no trabalho cardiovascular e de neuromodulação, onde o controle de tolerância e a usinagem de precisão são mais difíceis de escalar em plantas generalistas. A embalagem e os assuntos regulatórios também estão se tornando mais estratégicos, pois os clientes desejam cada vez mais suporte para submissões e coordenação de fabricação sob um único acordo comercial. Isso mantém o mercado de CDMO de dispositivos médicos orientado para plataformas de serviço completo que possam avançar do desenvolvimento para a continuidade do fornecimento sem transferir o programa entre múltiplos fornecedores.

Por Classe de Dispositivo: Classe II Domina, Enquanto Classe III Impulsiona o Crescimento de Valor

Os dispositivos de Classe II detinham 59,64% da receita em 2025, enquanto os dispositivos de Classe III devem crescer a um CAGR de 7,33% até 2031. A Classe II permanece como a base mais ampla porque abrange um grande conjunto instalado de produtos de risco moderado, como sistemas de imagem, instrumentos de diagnóstico, bombas de infusão e muitos instrumentos cirúrgicos. Esses dispositivos são terceirizados com frequência suficiente para criar demanda recorrente, mas geralmente não exigem a mesma intensidade de capital que as categorias implantáveis mais avançadas. No mercado de CDMO de dispositivos médicos, a Classe II é a principal base de volume em muitos portfólios de fornecedores. Ela também fornece o fluxo de caixa operacional que pode apoiar a expansão posterior para nichos de maior risco.

A Classe III está crescendo mais rapidamente porque marcapassos, desfibriladores implantáveis, produtos para o coração estrutural e plataformas de neuroestimulação exigem ambientes validados e controle de processo especializado que poucos OEMs desejam replicar internamente. A disciplina de aprovação pré-mercado, o rigor do histórico de design e a validação de processo mais aprofundada criam uma barreira de entrada mais elevada para fornecedores que desejam ingressar nessa categoria. Essa barreira sustenta o posicionamento premium para o grupo limitado já ativo nesses programas. A Classe I permanece a menor classe em termos de receita, mas ainda contribui com uma demanda de base estável por meio de produção de acessórios de alto volume e menor complexidade. No geral, a combinação de classes de dispositivos no mercado de CDMO de dispositivos médicos mostra uma divisão clara entre a grande base terceirizada na Classe II e a faixa de crescimento de maior valor na Classe III.

Por Aplicação: Dispositivos Cardiovasculares Lideram, Enquanto Instrumentos Cirúrgicos Crescem Mais Rapidamente

Os dispositivos cardiovasculares representaram 33,23% do tamanho do mercado de CDMO de dispositivos médicos em 2025, enquanto os instrumentos cirúrgicos devem crescer a um CAGR de 8,62% até 2031. A demanda cardiovascular permaneceu forte porque cateteres, sistemas de administração de stents, sistemas de estimulação sem eletrodo e produtos para o coração estrutural dependem de ferramental de precisão e ambientes de montagem controlados. Esses requisitos se encaixam bem com fabricantes contratados especializados que construíram expertise em torno de tolerâncias apertadas e execução em sala limpa. No mercado de CDMO de dispositivos médicos, isso torna os programas cardiovasculares ao mesmo tempo persistentes e tecnicamente exigentes. Também sustenta ciclos de qualificação de clientes mais longos que podem se traduzir em receita mais duradoura uma vez que a produção se estabiliza.

Os instrumentos cirúrgicos estão crescendo mais rapidamente porque as plataformas de cirurgia assistida por robótica precisam de subconjuntos eletromecânicos precisos que os layouts de fábrica padrão nem sempre suportam bem. A Plexus reportou uma adjudicação significativa vinculada a uma plataforma cirúrgica robótica para sua instalação em Neenah no segundo trimestre do exercício fiscal de 2026, o que é um sinal útil da demanda migrando para construções de instrumentos avançados. Os dispositivos ortopédicos, de diagnóstico e oftálmicos permanecem aplicações estabelecidas com demanda de terceirização estável e ecossistemas de fornecedores definidos. Os dispositivos respiratórios se normalizaram em 2024 e 2025 após o desfazimento da demanda de ventiladores impulsionada pela pandemia, o que reduziu o pico de volume anterior. As aplicações odontológicas ainda são menores, mas estão ganhando interesse especializado onde a fabricação aditiva e a fresagem de precisão criam espaço para modelos de serviço diferenciados no mercado de CDMO de dispositivos médicos.

Por Uso Final: OEMs Ancoram a Demanda, Enquanto Empresas Farmacêuticas Expandem Mais Rapidamente

Os fabricantes de equipamentos originais detinham 49,19% da demanda por uso final em 2025, enquanto as empresas farmacêuticas e biofarmacêuticas devem crescer a um CAGR de 6,73% até 2031. Os OEMs permanecem o maior grupo de clientes porque terceirizam componentes, subconjuntos e produção acabada em uma ampla gama de categorias de dispositivos. Sua escala lhes confere o maior impulso contínuo sobre o mercado de CDMO de dispositivos médicos, especialmente onde a continuidade do fornecedor e os registros de qualidade importam mais do que o custo de um projeto único. A demanda dos OEMs também tende a cobrir toda a cadeia de serviços, desde o suporte ao desenvolvimento inicial até o fornecimento comercial. Isso os torna o núcleo da utilização atual na maioria das plataformas de CDMO estabelecidas.

As empresas farmacêuticas e biofarmacêuticas estão crescendo mais rapidamente porque necessitam cada vez mais de sistemas de administração que estão fora de sua base de habilidades de fabricação tradicional. Em vez de construir operações de dispositivos dedicadas internamente, muitas dessas empresas estão recorrendo a parceiros já qualificados em fabricação de produtos de combinação e formatos de administração conectados. A expansão pela Gerresheimer em setembro de 2025 de sua colaboração com a Portal Instruments para o autoinjector conectado reutilizável PRIME Nexus é um exemplo claro desse padrão. A categoria Outros, incluindo hospitais, instituições de pesquisa e inovadores de medtech em estágio inicial, permanece menor, mas ainda adiciona demanda incremental por meio de trabalhos de viabilidade e preparação regulatória. Em conjunto, esses padrões de uso final mostram que o mercado de CDMO de dispositivos médicos está se expandindo além da terceirização tradicional de OEMs para uma base de clientes mais diversificada construída em torno de terapias habilitadas por dispositivos.

Análise Geográfica

A América do Norte permanece uma das partes de maior densidade de valor do mercado de CDMO de dispositivos médicos porque combina grande presença de OEMs, proximidade regulatória e uma base profunda de talentos em fabricação avançada. Os Estados Unidos continuam a atrair investimentos premium neste mercado, e a expansão da Gerresheimer em Peachtree City, Geórgia, demonstrou confiança contínua na capacidade doméstica de produção em sala limpa e de dispositivos automatizados. A Integer Holdings também apontou para foco contínuo em eletrofisiologia, coração estrutural, neurovascular e neuromodulação no primeiro trimestre de 2026, o que se alinha com os segmentos de maior valor que sustentam a demanda de terceirização na região. O México está absorvendo maior interesse de nearshoring por meio de seus clusters de fabricação médica estabelecidos, e isso apoia estratégias de produção transfronteiriça para clientes norte-americanos. A Costa Rica, embora fora da América do Norte formal, permanece estreitamente ligada às decisões de fornecimento norte-americanas e fortalece a cadeia de suprimentos regional por meio de capacidade de produção em conformidade e de menor custo.

A Europa deve crescer a um CAGR de 7,82% até 2031, conferindo-lhe o ritmo regional mais rápido no mercado de CDMO de dispositivos médicos. Esse crescimento está estreitamente ligado ao ambiente de conformidade da região, pois os requisitos mais rigorosos do Regulamento de Dispositivos Médicos da UE estão levando mais clientes OEMs e farmacêuticos a fornecedores com locais de fabricação europeus validados e experiência regulatória estabelecida. Os dados da BVMed mostraram que 93% dos fabricantes alemães de MedTech são PMEs, o que ajuda a explicar por que o suporte regulatório e de fabricação externo está se tornando mais importante em toda a região. A Irlanda tornou-se um sub-hub notável, e a aquisição pela Quasar Medical da instalação de Galway adicionou escala à sua posição europeia em programas de dispositivos intervencionistas. Espanha, França e Itália permanecem bases de terceirização estabelecidas, especialmente onde o trabalho ortopédico, odontológico e de componentes de precisão já tem uma base industrial.

A Ásia-Pacífico detinha 39,41% da participação do mercado de CDMO de dispositivos médicos em 2025, mantendo-a como a maior base regional por receita. Essa posição reflete o papel de longa data da região na produção de alto volume para dispositivos de Classe I e Classe II de menor complexidade, apoiada por instalações na China, Índia, Coreia do Sul e outros centros de fabricação. A Plexus garantiu um programa de ultrassom de ponto de cuidado de próxima geração para sua instalação em Xiamen no segundo trimestre fiscal de 2026, o que demonstrou que os locais asiáticos também estão conquistando trabalhos tecnicamente mais complexos. O Oriente Médio e África e a América do Sul permanecem menores no mercado de CDMO de dispositivos médicos, com o Brasil se destacando, onde a atividade doméstica de dispositivos e as necessidades de registro local estão apoiando maior interesse em parcerias de fabricação regionais.

Cenário Competitivo

O mercado de CDMO de dispositivos médicos conta com muitos fornecedores competindo em nichos específicos de dispositivos, camadas de serviço e presença regional, em vez de uma plataforma global dominante. Isso mantém a concorrência ativa, mas também significa que os compradores frequentemente precisam escolher entre ampla integração de serviços e especialização aprofundada. No mercado de CDMO de dispositivos médicos, as plataformas mais sólidas estão sendo construídas em torno de cobertura completa de desenvolvimento e produção ou de expertise altamente especializada em processos dentro de uma área clínica mais restrita. A Jabil representa a abordagem de plataforma mais ampla, e sua aquisição da Pharmaceutics International em fevereiro de 2025 expandiu sua presença em serviços farmacêuticos em apoio a programas integrados de medicamento-dispositivo. A Quasar Medical reflete o modelo de especialista direcionado, com suas aquisições em Galway e Tecate fortalecendo uma rede focada em dispositivos de intervenção em dois locais de fabricação regulamentados.

A tecnologia está se tornando um diferenciador cada vez mais visível no mercado de CDMO de dispositivos médicos, pois os clientes valorizam progressivamente a conectividade digital, a automação e a integração de eletrônicos de alta confiabilidade, além das habilidades convencionais de montagem. O lançamento do Gx InMonit e do Gx AdheraLink da Gerresheimer em março de 2026 demonstrou como os fornecedores estão avançando para camadas de suporte à terapia conectada e de engajamento do paciente em torno de dispositivos de administração de medicamentos. A expansão da Freudenberg Medical na Costa Rica e a adição de embalagens estéreis da DuPont em Heredia mostram como o posicionamento competitivo também está sendo reforçado por meio de capacidade física, onde a demanda dos clientes já é visível. A Mordor Intelligence também registrou investimentos em 2025 por fabricantes vinculados a EMS na região APAC, o que corrobora a visão de que a produção médica com uso intensivo de eletrônicos está atraindo mais infraestrutura dedicada. Isso significa que o mercado de CDMO de dispositivos médicos não compete mais apenas com base em mão de obra ou presença geográfica, pois a profundidade tecnológica agora determina as taxas de sucesso em programas mais avançados.

Operadores de menor e médio porte ainda estão ativos, mas muitos estão buscando aprimorar uma proposta de valor específica em vez de igualar a escala de serviço completo dos concorrentes maiores. A Precera Medical surgiu em novembro de 2025 como uma plataforma independente de CDMO após a SK Capital concluir a aquisição da Divisão Médica do Grupo LISI, o que demonstrou o interesse contínuo em construir plataformas de fabricação focadas em torno de relacionamentos estabelecidos com clientes. A parceria da Vance Street Capital com a MRPC e a incorporação da Injectech em sua plataforma de moldagem médica evidenciam o mesmo impulso em direção a uma especialização mais precisa em capacidades de silicone, termoplástico e gerenciamento de fluidos de precisão. O mercado de CDMO de dispositivos médicos, portanto, permanece fragmentado em sua estrutura, mas está caminhando para níveis competitivos mais definidos com base na profundidade de integração, na prontidão regulatória e na força técnica direcionada.

Líderes do Setor de CDMO de Dispositivos Médicos

Gerresheimer AG

Integer Holdings Corporation

Nipro Corporation

Jabil Inc.

Recipharm AB

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Março de 2026: A Gerresheimer AG lançou o Gx InMonit, um dispositivo complementar inteligente conectado para terapias de autoinjeção, juntamente com o Gx AdheraLink, uma plataforma de mensagens de adesão do paciente com tecnologia de IA, criando uma camada digital conectada sobre sua fabricação de dispositivos de administração de fármacos e estendendo sua proposta de valor da produção física para a captura de dados de resultados no mundo real.

- Janeiro de 2026: A Jabil Inc. firmou uma parceria de fabricação com a TxSphere para produzir injetores de fármacos vestíveis reutilizáveis, com o acordo incluindo envase e acabamento para embalagens primárias de fármacos, marcando um dos primeiros programas de CDMO em grande escala integrando fabricação de dispositivos e envase e acabamento farmacêutico em uma única relação de fornecimento.

- Novembro de 2025: A SK Capital Partners concluiu a aquisição da Divisão Médica do Grupo LISI e relançou o negócio como Precera Medical, estabelecendo uma plataforma de CDMO independente para OEMs de dispositivos médicos de primeira linha; o Grupo LISI reteve uma participação minoritária na nova entidade.

- Outubro de 2025: A Vance Street Capital fez parceria com a Molded Rubber and Plastic Corporation, estendendo sua plataforma de fabricação de dispositivos médicos para incluir soluções completas de moldagem de silicone e termoplástico, representando o décimo sexto investimento da empresa no espaço de fabricação médica e de ciências da vida.

Escopo do Relatório do Mercado Global de CDMO de Dispositivos Médicos

Um CDMO de Dispositivos Médicos (Organização de Desenvolvimento e Fabricação Contratada) é um parceiro estratégico que fornece soluções de terceirização de ponta a ponta para empresas de dispositivos médicos. Eles lidam com tudo, desde o design inicial do produto, prototipagem rápida e conformidade regulatória até a fabricação comercial escalável, esterilização e embalagem.

O Mercado de CDMO de Dispositivos Médicos é segmentado por tipo de produto, serviço, classe de dispositivo, aplicação, uso final e geografia. Por tipo de produto, inclui Diagnósticos, Terapêuticos e Produtos de Combinação Fármaco-Dispositivo. Por serviço, o mercado abrange Desenvolvimento Contratado — englobando Serviços de Design e Desenvolvimento de Produtos, Testes e Validação, Gestão da Qualidade e outros serviços — bem como Fabricação Contratada, que inclui Fabricação de Acessórios, Fabricação de Montagem, Fabricação de Componentes e Fabricação de Dispositivos. Os serviços adicionais incluem Embalagem e Assuntos Regulatórios. Por classe de dispositivo, o mercado abrange dispositivos médicos de Classe I, Classe II e Classe III. Por aplicação, os serviços de CDMO apoiam Dispositivos Cardiovasculares, Dispositivos Ortopédicos, Dispositivos Oftálmicos, Dispositivos de Diagnóstico, Dispositivos Respiratórios, Instrumentos Cirúrgicos, Odontologia e outras categorias. Por uso final, o mercado atende Fabricantes de Equipamentos Originais, Empresas Farmacêuticas e Biofarmacêuticas e outras partes interessadas.

Geograficamente, o mercado abrange América do Norte (Estados Unidos, Canadá, México), Europa (Alemanha, Reino Unido, França, Itália, Espanha, Restante da Europa), Ásia-Pacífico (China, Japão, Índia, Austrália, Coreia do Sul, Restante da Ásia-Pacífico), Oriente Médio e África (CCG, África do Sul, Restante do Oriente Médio e África) e América do Sul (Brasil, Argentina, Restante da América do Sul).

| Diagnósticos |

| Terapêuticos |

| Produtos de Combinação Fármaco-Dispositivo |

| Desenvolvimento Contratado | Serviços de Design e Desenvolvimento de Produtos |

| Testes e Validação | |

| Gestão da Qualidade | |

| Outros | |

| Fabricação Contratada | Fabricação de Acessórios |

| Fabricação de Montagem | |

| Fabricação de Componentes | |

| Fabricação de Dispositivos | |

| Embalagem | |

| Assuntos Regulatórios |

| Classe I |

| Classe II |

| Classe III |

| Dispositivos Cardiovasculares |

| Dispositivos Ortopédicos |

| Dispositivos Oftálmicos |

| Dispositivos de Diagnóstico |

| Dispositivos Respiratórios |

| Instrumentos Cirúrgicos |

| Odontologia |

| Outros |

| Fabricantes de Equipamentos Originais |

| Empresas Farmacêuticas e Biofarmacêuticas |

| Outros |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Austrália | |

| Coreia do Sul | |

| Restante da Ásia-Pacífico | |

| Oriente Médio e África | CCG |

| África do Sul | |

| Restante do Oriente Médio e África | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul |

| Por Tipo de Produto | Diagnósticos | |

| Terapêuticos | ||

| Produtos de Combinação Fármaco-Dispositivo | ||

| Por Serviço | Desenvolvimento Contratado | Serviços de Design e Desenvolvimento de Produtos |

| Testes e Validação | ||

| Gestão da Qualidade | ||

| Outros | ||

| Fabricação Contratada | Fabricação de Acessórios | |

| Fabricação de Montagem | ||

| Fabricação de Componentes | ||

| Fabricação de Dispositivos | ||

| Embalagem | ||

| Assuntos Regulatórios | ||

| Por Classe de Dispositivo | Classe I | |

| Classe II | ||

| Classe III | ||

| Por Aplicação | Dispositivos Cardiovasculares | |

| Dispositivos Ortopédicos | ||

| Dispositivos Oftálmicos | ||

| Dispositivos de Diagnóstico | ||

| Dispositivos Respiratórios | ||

| Instrumentos Cirúrgicos | ||

| Odontologia | ||

| Outros | ||

| Por Uso Final | Fabricantes de Equipamentos Originais | |

| Empresas Farmacêuticas e Biofarmacêuticas | ||

| Outros | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Austrália | ||

| Coreia do Sul | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | CCG | |

| África do Sul | ||

| Restante do Oriente Médio e África | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do espaço de CDMO de dispositivos médicos em 2026?

Está em USD 134,78 bilhões em 2026 e deve atingir USD 180,76 bilhões até 2031 a um CAGR de 6,05%.

Qual área de produto lidera a demanda terceirizada?

Os produtos de combinação fármaco-dispositivo lideraram com 56,21% de participação em 2025, apoiados pela demanda por autoinjectors, seringas pré-preenchidas e outros sistemas de administração integrados.

Qual área de serviço está crescendo mais rapidamente?

A fabricação contratada é o segmento de serviço de crescimento mais rápido, com um CAGR projetado de 7,94% até 2031, à medida que os OEMs transferem mais ativos de produção para parceiros especializados.

Por que os programas de Classe III são importantes para os fornecedores?

Os dispositivos de Classe III devem crescer a um CAGR de 7,33%, e apresentam altas barreiras de entrada devido à profundidade de validação, ao controle de processo regulamentado e aos prazos de qualificação mais longos.

Qual região oferece as perspectivas de crescimento mais fortes?

A Europa tem o crescimento previsto mais rápido a um CAGR de 7,82% até 2031, enquanto a Ásia-Pacífico permaneceu como a maior base regional com 39,41% de participação em 2025.

O que está mudando a competição entre os CDMOs de dispositivos médicos?

A competição está se deslocando para fornecedores com capacidades integradas, sistemas regulatórios robustos e investimentos direcionados, como a aquisição da Pii pela Jabil, a expansão transfronteiriça da Quasar e os movimentos de plataforma de dispositivos conectados da Gerresheimer.

Página atualizada pela última vez em: